Рейтинг: 4.6/5.0 (1802 проголосовавших)

Рейтинг: 4.6/5.0 (1802 проголосовавших)Категория: Инструкции

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов на 2016 год (изменения внесены приказами Минфина России "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н" от 15 февраля 2016 года N 9н, от 1 апреля 2016 года N 38н, от 20 июня 2016 года N 89н) (приказ Минфина России от 20 июня 2016 года N 89н находится на государственной регистрации в Минюсте России)

Обзор документа

Обзор документа

Виды расходов, применяемые при исполнении бюджетов в 2016 году

Изменения в видах расходов, применяемых при исполнении бюджетов бюджетной системы Российской Федерации в 2016 году (2017 году)

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учитываются ли коды КОСГУ при планировании и исполнении бюджетов в 2016 году? Производится ли детализация поступлений и выбытий по кодам КОСГУ при формировании плана финансово-хозяйственной деятельности?

Различными нормативными актами, изданными в последнее время, исключаются ссылки на применение классификации операций сектора государственного управления (КОСГУ) из Бюджетного кодекса, Федерального закона № 83-ФЗ[1]. Закона об автономных учреждениях[2] и ряда других документов, регулирующих деятельность государственных (муниципальных) учреждений. Коды КОСГУ также исключаются из структуры кода бюджетной классификации РФ. При этом КОСГУ по-прежнему остается составной частью бюджетной классификации РФ. Бухгалтеры и экономисты учреждений, привыкшие к тому, что КОСГУ до 2016 года была чуть ли не основной классификацией, в соответствии с которой планировались и осуществлялись расходы и поступали доходы, сейчас гадают, стоит ли ее применять и если да то, в каких случаях. В статье постараемся разъяснить ситуацию с применением КОСГУ с 2016 года.

Составление и исполнение бюджетов без КОСГУСоставление и исполнение бюджетов, начиная с бюджета на 2016 год, осуществляется без применения КОСГУ.

Планирование и использование доходов, расходов и источников финансирования дефицита бюджета, составляющих бюджет, осуществляется в соответствии с установленными классификациями (группировками) доходов, расходов и источников финансирования дефицита бюджета путем присвоения соответствующих кодов.

До 2016 года составной частью структуры кода классификаций (группировками) доходов, расходов и источников финансирования дефицита бюджета являлся код КОСГУ (последние три цифры структуры кода). Согласно изменениям, внесенным Федеральным законом от 22.10.2014 № 311-ФЗ в ст. 20, 21, 23 БК РФ, с 2016 года такой код из названных классификаций исключен.

Таким образом, теперь в составлении и исполнении бюджетов КОСГУ не участвует.

Соответствующие изменения внесены приказами Минфина РФ от 08.06.2015 № 90н, от 01.12.2015 № 190н в Указания о порядке применения бюджетной классификации РФ, утвержденные Приказом Минфина РФ от 01.07.2013 № 65н (далее – Указания № 65н). О порядке применения Указаний № 65 при исполнении бюджетов в 2016 году разъяснено в Письме Минфина РФ от 04.02.2016 № 02-05-10/5485.

Согласно обновленным Указаниям № 65н сейчас вместо кода КОСГУ в последних трех цифрах структуры кода классификации доходов бюджета указывается аналитическая группа подвида доходов бюджета, классификации источников финансирования дефицита бюджета – аналитическая группа вида источников финансирования дефицита бюджета, классификации расходов бюджета – код вида расходов бюджета (далее – код ВР).

Стоит отметить, что коды аналитических групп подвида доходов бюджета и аналитических групп вида источника финансирования дефицита бюджета соответствуют ранее применяемым кодам КОСГУ. Поэтому переход на новые правила формирования кода классификации доходов бюджета и классификации источников финансирования дефицита бюджета особых затруднений не вызывает.

Что касается формирования кода классификации расходов бюджета, здесь все намного сложнее. Код ВР является более укрупненным группировочным кодом, чем код КОСГУ. Поэтому порядок его присвоения соответствующим расходам отличается от порядка присвоения кодов КОСГУ. Далее рассмотрим особенности применения кодов ВР.

Код ВР вместо кода КОСГУ.В качестве методической помощи по переходу с кодов КОСГУ на коды ВР Минфин разработал различные сопоставительные таблицы, размещенные на официальном сайте в разделе «Бюджетная классификация РФ».

Также увязка кодов ВР и кодов КОСГУ представлена в приложении 5.1 к Указаниям № 65н, которым необходимо руководствоваться в 2016 году (Письмо Минфина РФ от 04.02.2016 № 02-05-10/5485).

Наиболее распространенными кодами ВР, в частности, являются:

1) при закупке товаров, работ и услуг – код ВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». Сюда включаются многие расходы, возникающие в рамках заключенных договоров (расходы на оплату услуг связи, транспортных услуг, коммунальных услуг, прочих услуг, расходы на приобретение основных средств, материальных запасов и прочие расходы);

2) при выплате заработной платы – код ВР 111 «Фонд оплаты труда учреждений»;

3) при возмещении командировочных расходов – код ВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда». Стоит отметить, что данный код включает несколько видов командировочных расходов (возмещение суточных, расходов на приобретение проездных билетов, расходов на оплату найма жилья).

Исключение КОСГУ из нормативной базы для государственных (муниципальных) учрежденийИсполнение бюджетов осуществляется, в том числе, через казенные учреждения, являющиеся участниками бюджетного процесса. Кроме того, в расходовании бюджетных средств участвуют бюджетные (автономные) учреждения, к которым эти средства поступают в виде субсидий. Таким образом, изменения, связанные с отменой КОСГУ для исполнения бюджетов, затронули также нормативную базу, регламентирующую деятельность государственных (муниципальных) учреждений, а именно:

1) в части осуществления операций (расходов) за счет средств учреждений:

а) операции со средствами бюджетных учреждений больше не учитываются по кодам КОСГУ (п. 5 ст. 30 Федерального закона № 83-ФЗ исключен Федеральным законом от 29.12.2015 № 406-ФЗ (далее – Федеральный закон № 406-ФЗ));

б) расходы, производимые бюджетными (автономными) учреждениями, за счет средств целевых субсидий (в том числе субсидий на цели осуществления капитальных вложений), не будут проверять на соответствие кодам КОСГУ (п. 16 ст. 30 Федерального закона № 83-ФЗ и п. 3.10 ст. 2 Закона об автономных учреждениях, в редакции Федерального закона № 406-ФЗ);

2) в части финансового планирования:

а) из формы бюджетной сметы, а также порядка ее заполнения исключили указания на коды КОСГУ. Теперь показатели сметы формируются в разрезе кодов подгрупп и элементов видов расходов классификации расходов бюджетов (п. 4, 8, 11 Общих требований к порядку составления, утверждения и ведения бюджетных смет казенных учреждений, утвержденных Приказом Минфина РФ от 20.11.2007 № 112н, в редакции Приказа Минфина РФ от 17.12.2015 № 201н (далее – Приказ № 201н));

б) из формы плана финансово-хозяйственной деятельности бюджетных (автономных) учреждений, а также порядка его формирования исключили детализацию по кодам КОСГУ (Приказ Минфина РФ от 24.09.2015 № 140н «О внесении изменений в Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Министерства финансов Российской Федерации от 28 июля 2010 г. № 81н» (далее – Приказ № 140н)). Детализация плановых показателей по выплатам учреждения теперь осуществляется по кодам ВР. Причем согласно обновленной редакции Приказа № 140н (в редакции Приказа № 201н) такую детализацию необходимо производить уже с 1 января 2016 года (то есть при составлении планов финансово-хозяйственной деятельности на 2016 год);

3) в части раскрытия и опубликования информации об учреждении. При предоставлении и размещении на официальном сайте www.bus.gov.ru информации о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним имущества коды КОСГУ не указываются. Например, при публикации сведений о кассовых выплатах учреждения (Порядок предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта, утвержденный Приказом Минфина РФ от 21.07.2011 № 86н, в редакции Приказа № 201н).

Применение КОСГУ для ведения учета и составления отчетностиС 2016 года КОСГУ используется исключительно для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. Об этом свидетельствуют обновленные редакции ст. 18 БК РФ и разд. V Указаний № 65н.

Исходя из приведенных норм законодательства государственные (муниципальные) учреждения продолжают использовать КОСГУ в 2016 году в целях ведения учета и составления отчетности.

Порядок применения кодов КОСГУ приведен в разд. V Указаний № 65н. В нем отмечено, что особенности использования кодов КОСГУ в целях бухгалтерского (бюджетного) учета также могут быть определены в нормативных актах Минфина, регулирующих бухгалтерский (бюджетный) учет.

При использовании учреждениями кодов КОСГУ в 2016 году необходимо учитывать следующие новшества:

1) доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания теперь отражаются по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ. Напомним, что ранее они учитывались по статье 180 «Прочие доходы» КОСГУ;

2) на подстатью 212 «Прочие выплаты» КОСГУ теперь следует относить возмещение работникам (сотрудникам) расходов, связанных со служебными командировками, в том числе:

Следует отметить, что ранее на подстатью 212 КОСГУ относились лишь расходы на выплату суточных. Остальные командировочные расходы оплачивались по различным статьям КОСГУ исходя из их экономического содержания;

3) если расходы на проезд к месту служебной командировки и обратно возникают на основании заключенных договоров по оказанию транспортных услуг, их следует отражать по подстатье 222 «Транспортные услуги» КОСГУ;

4) если расходы на наем жилого помещения на период направления работников (сотрудников) в служебные командировки возникают на основании заключенных договоров гражданско-правового характера на оказание услуг по проживанию в жилых помещениях, то данные расходы должны быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ.

Перечисленные новшества введены в Указания № 65н Приказом Минфина РФ от 01.12.2015 № 190н.

Особенности применения КОСГУ для ведения бюджетного (бухгалтерского) учета.В бюджетном (бухгалтерском) учете государственных (муниципальных) учреждений КОСГУ учитывается при формировании рабочего плана счетов.

Рабочий план счетов утверждается учреждениями в рамках формирования учетной политики (п. 21 Инструкции № 157н[3] ).

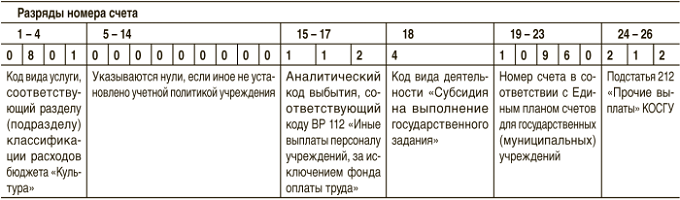

Напомним, что номер счета бюджетного (бухгалтерского) учета, включаемый в рабочий план счетов, состоит из 26 разрядов.

Согласно п. 21 Инструкции № 157н, п. 3 Инструкции № 174н[4]. п. 3 Инструкции № 183н[5] коды КОСГУ указываются учреждениями в 24 – 26-м разрядах номера счета рабочего плана.

С 2016 года в структуре номера счета (в разрядах с 15 – 17-й) бюджетным (автономным) учреждениям также следует указывать аналитический код поступлений (выбытий), соответствующий (п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н):

Например, для начисления расходов на возмещение суточных командированным сотрудникам за счет средств субсидии на выполнение государственного задания бюджетное учреждение культуры включит в рабочий план счетов следующий счет:

В соответствии с инструкциями № 191н[6]. 33н[7] государственные (муниципальные) учреждения обязаны применять КОСГУ для составления следующих форм бюджетной (бухгалтерской) отчетности:

Информацию о финансовых поступлениях и выбытиях в перечисленных формах следует заполнять с детализацией по КОСГУ.

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) заполняется бюджетными (автономными) учреждениями, начиная с отчетности за I квартал 2016 года, в разрезе аналитических кодов, соответствующих виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований). То есть в разрезе той аналитики, по которой отражаются плановые показатели в плане финансово-хозяйственной деятельности. В частности, детализацию по выплатам в указанном отчете необходимо проставлять по кодам ВР. Ранее показатели по выплатам в таком отчете отражались тоже в разрезе кодов КОСГУ.

Начиная с 2016 года при планировании и исполнении бюджетов КОСГУ не применяется. Поскольку государственные (муниципальные) учреждения напрямую или косвенным образом участвуют в исполнении соответствующих бюджетов, ссылки на применение КОСГУ исключены из нормативных актов, связанных, в частности:

Несмотря на это, КОСГУ остается обязательной для применения в целях ведения бюджетного (бухгалтерского) учета и составления бюджетной (бухгалтерской) отчетности. Государственные (муниципальные) учреждения в 2016 году продолжают использовать коды КОСГУ для формирования рабочего плана счетов и применения таких счетов, кроме того, в разрезе таких кодов заполняют отчетные формы бюджетной (бухгалтерской) отчетности.

[1] Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

[2] Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н (в ред. Приказа Минфина РФ от 31.12.2015 № 227н).

[5] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н (в ред. Приказа Минфина РФ от 31.12.2015 № 228н).

[6] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказ Минфина РФ от 28.12.2010 № 191н (в ред. Приказа Минфина РФ от 31.12.2015 № 229н).

[7] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н (в ред. Приказа Минфина РФ от 17.12.2015 № 199н).

Рекомендуйте статью коллегам:Как отражать расходы на осуществление деятельности бюджетного учреждения по закупке товаров, работ, услуг в 2016 году?

В соответствии с п. 3.1 разд. 3 «Разделы, подразделы» Указаний № 65н расходы на финансовое обеспечение выполнения функций (оказание услуг) федеральными государственными учреждениями, в том числе в форме субсидий, отражаются по соответствующим разделам и подразделам классификации расходов бюджетов исходя из осуществляемых указанными учреждениями функций (оказываемых услуг). При реализации учреждением, в том числе его структурными подразделениями, различных функций (услуг, относящихся к отдельным функциям) (например, в сфере высшего образования и оказания стационарной медицинской помощи населению) расходы на обеспечение деятельности (функций) данного учреждения (его подразделений) отражаются по соответствующим разделам (подразделам) классификации расходов бюджетов (п. 2 Приказа Минфина РФ № 190н).

Обоснование. В соответствии с Указаниями № 65н виды расходов детализируют направления финансового обеспечения расходов государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, казенных учреждений, иных организаций, осуществляющих полномочия получателей бюджетных средств, по целевым статьям классификации расходов, а также расходов государственных (муниципальных) бюджетных и автономных учреждений. Начиная с 2017 года при составлении планов финансово-хозяйственной деятельности необходимо будет указывать коды видов расходов (Приказ Минфина РФ от 24.09.2015 № 140н).

Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в подразд. 5.1.2 разд. 5 «Виды расходов» Указаний № 65н. Существенные требования утвержденной структуры видов расходов установлены в подразд. 5.1.1 разд. 5 «Виды расходов» Указаний № 65н. Ими являются:

1) разграничение выплат физическим лицам между элементами видов расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» и 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а также видами расходов группы 300 «Социальное обеспечение и иные выплаты населению»:

2) отражение расходов, связанных с командированием работников:

3) расходы на приобретение объектов, аналогичных включаемым в сферу ИКТ[1] с учетом монтажа, закупаемым в рамках капитальных вложений в объекты государственной или муниципальной собственности[2]. Они осуществляются по соответствующим элементам подгруппы вида расходов 410 «Бюджетные инвестиции»;

4) расходы на оплату договоров на пересылку (доставку) получателям выплат, относящиеся к публичным нормативным (публичным) обязательствам. Они производятся по виду расходов 244 «Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд»;

5) расходы на уплату задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником. Они отражаются по соответствующим видам расходов 851 «Уплата налога на имущество организаций и земельного налога» и 852 «Уплата прочих налогов, сборов».

Перечень единых видов расходов (групп, подгрупп, элементов видов расходов) приведен в приложении 3 к Указаниям № 65н. Увязка кодов видов расходов и кодов классификации операций сектора государственного управления (КОСГУ) представлена в приложении 5 к Указаниям № 65н. Так, например, расходы бюджетного учреждения по отправке почтовой корреспонденции будут отражены:

Расходы бюджетного учреждения на выплату стипендии студенту отражаются по виду расходов 340 «Стипендии» и относятся на статью 290 «Прочие расходы» КОСГУ.

Обоснование. Согласно п. 1 ст. 36 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» стипендией признается денежная выплата, назначаемая обучающимся в целях стимулирования и (или) поддержки освоения ими соответствующих образовательных программ. Данным законом определены виды стипендий, к ним, в частности, отнесены стипендии обучающимся, назначаемые юридическими лицами или физическими лицами, в том числе направившими их на обучение. Согласно Указаниям № 65н расходы на выплату стипендий нужно учитывать на статье 290 «Прочие расходы» КОСГУ по виду расходов 340 «Стипендии».

Бюджетное образовательное учреждение высшего профессионального образования произвело начисление стипендии за месяц в размере 250 000 руб. Стипендия начислена за счет средств целевой субсидии. Выдача стипендии осуществлена через кассу учреждения.

В бухгалтерском учете были сделаны следующие записи:

Как отразить расходы на уплату земельного налога?Расходы бюджетного учреждения по уплате земельного налога отражаются по виду расходов 851 «Уплата налога на имущество организаций и земельного налога» и относятся на статью 290 «Прочие расходы» КОСГУ.

Обоснование. Земельный налог устанавливается в соответствии с гл. 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга) (п. 1 ст. 387 НК РФ). Согласно п. 1 ст. 388 НК РФ бюджетное учреждение является плательщиком земельного налога, так как оно обладает земельным участком на праве постоянного (бессрочного) пользования (п. 1 ст. 20 ЗК РФ).

Расходы бюджетного учреждения по уплате земельного налога отражаются по виду расходов 851 «Уплата налога на имущество организаций и земельного налога» и относятся на статью 290 «Прочие расходы» КОСГУ.

Начисление суммы земельного налога оформляется бухгалтерской записью:

Дебет счета 0 401 20 290 «Прочие расходы»

Кредит счета 0 303 13 730 «Увеличение кредиторской задолженности по земельному налогу»

Как отразить расходы на установку кондиционера для оснащения серверного помещения?С учетом разъяснений Минфина, ранее приведенных в Письме от 04.06.2014 № 02-05-10/26849, расходы на приобретение кондиционера следует отражать:

Обоснование. Расходы на реализацию мероприятий по созданию с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы на использование ИКТ в деятельности учреждений подлежат отражению по виду расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

В то же время описание вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» в Указаниях № 65н приведено укрупненно, поскольку определение принадлежности расходов к сфере ИКТ предметом Указаний № 65н не является. Раздел III «Классификация расходов бюджета» содержит положения о том, что отнесение расходов бюджетов к сфере ИКТ осуществляется на основании положений нормативных правовых актов, регулирующих отношения в названной сфере. Таким органом является Минкомсвязь (п. 1 Положения о Министерстве связи и массовых коммуникаций Российской Федерации, утвержденного Постановлением Правительства РФ от 02.07.2008 № 418).

По нашему мнению, приобретение кондиционера следует отражать по виду расходов 244, поскольку данный вид расходов невозможно отнести к ИКТ вне зависимости от того, что само охлаждающее оборудование является частью оборудования, находящегося в серверном помещении.

[1] Информационно-коммуникационные технологии.

[2] Включенные в сводный сметный расчет стоимости строительства, реконструкции объекта.

Рекомендуйте статью коллегам:

Письмо Министерства финансов РФ

№02-05-11/31346 от 27.06.2014

Министерство финансов РФ в целях обеспечения единообразия применения единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов сообщает.

Правила применения видов расходов бюджетов бюджетной системы Российской Федерации определены в рамках подраздела 5 "Виды расходов" раздела III "Классификация расходов бюджетов" Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 № 65н (далее - Указания № 65н).

При санкционировании расходов бюджетов субъектов Российской Федерации и муниципальных образований необходимо учитывать следующие требования Указаний № 65н.

I. Выплаты физическим лицам.

В Указаниях № 65н реализовано разграничение выплат физическим лицам по форме выплат (денежной или "натуральной"), а также по типу получателей (действующие или бывшие работники (служащие), иные категории граждан). Так, в частности:

1) Обеспечение социальных гарантий персоналу органов государственной власти (местного самоуправления), персоналу государственных внебюджетных фондов и государственных (муниципальных) казенных учреждений, а также лицам, являющимся бывшими работниками (служащими) указанных органов должно быть соотнесено с соответствующими видами расходов в следующем порядке:

а) в части обеспечения социальных гарантий и компенсаций персоналу государственных (муниципальных) органов и (или) находящихся в их ведении казенных учреждений, а также персоналу государственных внебюджетных фондов, обусловленных статусом работников и служащих:

б) в части обеспечения мер социальной поддержки лицам, ранее занимавшим должности в соответствии с законодательством - в разрезе соответствующих элементов подгруппы видов расходов 320 "Социальные выплаты гражданам, кроме публичных нормативных социальных выплат":

Например, оплата договоров на медицинское обеспечение государственных гражданских (муниципальных) служащих (далее - служащие), а также граждан, уволенных со службы (при наличии надлежащим образом оформленного соответствующего расходного обязательства) отражается по видам расходов в следующем порядке:

2) Оплату подведомственными казенными учреждениями стоимости проезда к месту нахождения учебного заведения и обратно работникам (служащим), успешно обучающимся на заочной форме обучения в образовательных учреждениях высшего профессионального образования, следует отражать по видам расходов:

3) Выплаты уволенным служащим (работникам) среднего месячного заработка на период трудоустройства, в случае их увольнения в связи с сокращением численности или штата работников организации, осуществляемые на основании статей 178 и 318 Трудового кодекса Российской Федерации, следует отражать по виду расходов 321 "Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств" классификации расходов бюджетов, увязанному с подстатьей 262 "Пособия по социальной помощи населению" классификации операций сектора государственного управления.

4) Выплату материальной помощи, предусмотренную статьей 36 Закона Российской Федерации от 19.04.1991 № 1032-1 "О занятости населения в Российской Федерации" для безработных граждан, утративших право на пособие по безработице в связи с истечением установленного периода его выплаты, а также граждан в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, следует отражать по виду расходов 321 "Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств", увязанному с подстатьей 262 "Пособия по социальной помощи населению" классификации операций сектора государственного управления.

5) Выплату физическим лицам премий в области физической культуры и спорта, промышленности, литературы, искусства, в иных областях (за исключением физических лиц - производителей товаров, работ, услуг), не состоящим с премирующим органом (учреждением) в трудовых (контрактных) отношениях) следует отражать по виду расходов 350 "Премии и гранты".

II. Закупка товаров, работ и услуг для государственных (муниципальных) нужд.

1. Группа 2 00 "Закупка товаров, работ и услуг для государственных (муниципальных) нужд" и детализирующие ее подгруппы и элементы применяются для отражения операций по закупке товаров, работ и услуг для обеспечения государственных (муниципальных) нужд, осуществляемых в рамках гражданско-правовых отношений, оформленных соответствующими договорами (государственными (муниципальными) контрактами).

В этой связи, отражение выплат физическим лицам за совершение ими определенных полномочий в соответствии с законодательством Российской Федерации, не предусматривающим заключения с ними трудовых договоров или договоров гражданско-правового характера, (в том числе, выплаты депутатам, для которых депутатская деятельность не является основной, присяжным заседателям, свидетелям, адвокатам, переводчикам, специалистам, физическим лицам, привлекаемым для участия в физкультурно-спортивных мероприятиях, и т.п.) в рамках подгрупп и элементов данной группы Указаниями № 65н не предусмотрено.

Для отражения выплат вышеуказанной категории физических лиц пунктом 5.2. Указаний № 65н, предусмотрены элементы видов расходов 113 "Иные выплаты, за исключением фонда оплаты труда казенных учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий" и 123 "Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий".

Выплаты вознаграждений физическим лицам (адвокатам, переводчикам, экспертам, тренерам и иным специалистам), привлекаемым к выполнению работ (оказанию услуг) для обеспечения государственных (муниципальных) нужд на основании заключенных с ними договоров гражданско-правового характера, следует относить к виду расходов 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд".

2. В части применения подгруппы видов расходов 240 "Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд" целесообразно также отметить особенности применения детализирующих ее элементов по следующим направлениям:

1) Обязательные платежи и (или) взносы собственников помещений многоквартирного дома управляющей организации, осуществляемые на основании соответствующего договора, в целях оплаты ею работ, услуг по содержанию и ремонту общего имущества многоквартирного дома, исходя из их целевого предназначения, следует отражать по виду расходов 244 "Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд", увязанным с подстатьей 225 "Работы, услуги по содержанию имущества".

2) Приобретение проездных документов в целях обеспечения, в соответствии с законодательством, должностных лиц государственных (муниципальных) органов проездными документами в служебных целях на все виды общественного транспорта следует отражать по виду расходов 244 "Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд".

3) Оплата по договорам на пересылку (доставку) получателям выплат, относящихся к публичным нормативным (публичным) обязательствам субъекта Российской Федерации (муниципального образования) следует отражать по виду расходов 244 "Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд", в рамках направлений расходов, предназначенных для отражения расходов на исполнение соответствующих публичных нормативных (публичных) обязательств.

4) Оплата услуг по проведению экспертизы предоставленных поставщиком (подрядчиком, исполнителем) результатов, предусмотренных контрактом, в части их соответствия условиям контракта, осуществляемая на основании контрактов, заключенных в соответствии с пунктом 3 статьи 94 Федерального закона от 05.04.2013 № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", отражается по видам расходов, в рамках которых приняты и исполняются обязательства по государственному (муниципальному) контракту, в отношении результатов которого осуществляется экспертиза (вид расходов 232 "Закупка товаров, работ, услуг в целях формирования государственного материального резерва вне рамок государственного оборонного заказа", соответствующие элементы подгруппы 240 "Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд", вид расходов 323 "Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения", соответствующие элементы подгруппы 410 "Бюджетные инвестиции"), в увязке с подстатьей 226 "Прочие работы, услуги" классификации операций сектора государственного управления.

5) Выплаты физическим лицам (авторам) вознаграждений за служебные изобретения, служебные полезные модели, служебные промышленные образцы в соответствии с постановлением правительства Российской Федерации от 04.06.2014 № 512 "Об утверждении Правил выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы" подлежат отражению по виду расходов 244 "Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд".

III. Капитальные вложения в объекты недвижимого имущества государственной (муниципальной) собственности.

В части бюджетных ассигнований, отражаемых по группе видов расходов 400 "Капитальные вложения в объекты недвижимого имущества государственной (муниципальной) собственности", следует отметить, что в рамках указанной группы предусмотрена следующая структура подгрупп видов расходов, представленная тремя направлениями: "Бюджетные инвестиции" (инвестиции в объекты капитального строительства и на приобретение объектов недвижимого имущества государственной (муниципальной) собственности), "Бюджетные инвестиции иным юридическим лицам" и "Субсидии на осуществление капитальных вложений бюджетным и автономным учреждениям, государственным унитарным предприятиям".

При этом необходимо учитывать, что предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными или муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, на:

С видом расходов 414 "Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности" данной группы соотносится обеспечение обязательств казенных учреждений по оплате государственных (муниципальных) контрактов (договоров) на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности, на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы, а также на иные расходы из состава затрат, предусмотренных сводным сметным расчетом стоимости строительства.

Так, например, по указанному виду расходов отражаются предусмотренные сводным сметным расчетом стоимости строительства объекта:

IV. Межбюджетные трансферты.

1. Предоставление бюджетам муниципальных образований субсидий на софинансирование комплекса мероприятий по модернизации региональных систем дошкольного образования (постановление Правительства Российской Федерации от 14 января 2014 г. № 22) следует отражать по соответствующим элементам подгруппы видов расходов 520 "Субсидии":

Так, например, расходы бюджета субъекта Российской Федерации на предоставление субсидий на софинансирование строительства, реконструкции зданий дошкольных образовательных учреждений, источником финансового обеспечения которых является субсидия из федерального бюджета на модернизацию региональных систем дошкольного образования, подлежат отражению по виду расходов 522 "Субсидии на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности".

2. Перечисления из бюджетов территориальных фондов обязательного медицинского страхования, осуществляемые при межтерриториальных расчетах за медицинскую помощь, оказанную застрахованным лицам за пределами территории субъекта Российской Федерации, в котором выдан полис обязательного медицинского страхования, подлежат отражению по виду расходов 580 "Межбюджетные трансферты бюджетам территориальных фондов обязательного медицинского страхования", в увязке с подстатьей 251 "Перечисления другим бюджетам бюджетной системы Российской Федерации" классификации операций сектора государственного управления.

V. Иные бюджетные ассигнования.

1) Исполнение судебных актов (исполнительные листы, с приложенными к ним копиями судебных актов судов Российской Федерации, на основании которых они выданы, судебные приказы) отражается в порядке, определенном описанием вида расходов 831 "Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий (бездействия) органов государственной власти (государственных органов) либо должностных лиц этих органов, а также в результате деятельности казенных учреждений". Следует учитывать, что, в части отражения расходов на исполнение судебных актов, предусматривающих обязательства по выплате пенсий, пособий, оплате труда работников учреждений, а также оплату кредиторской задолженности по договорам на поставку товаров, выполнение работ, оказание услуг для государственных нужд и т.п. отражается по соответствующим группам, подгруппам и элементам видов расходов.

По виду расходов 831 следует отражать выплаты по судебным актам, не отнесенные к другим группам, подгруппам и элементам видов расходов, например, возврат излишне уплаченных в бюджетную систему сумм обязательных платежей (в части поступлений по отмененным налогам, сборам), осуществляемый соответствующим администратором доходов на основании судебного акта.

2) Выплату на обеспечение заявки получателя бюджетных средств, выступающего в качестве поставщика (подрядчика, исполнителя), на участие в конкурсе или аукционе, осуществляемое в соответствии со статьей 44 Закона № 44-ФЗ, следует отражать по виду расходов 852 "Уплата налогов, сборов и иных платежей", увязанному со статьей 290 "Прочие расходы" классификации операций сектора государственного управления.

3) Уплату исполнительского сбора, наложенного судебным приставом-исполнителем на основании статьи 112 Федерального закона от 02.10.2007 № 229-ФЗ "Об исполнительном производстве", судебных штрафов, наложенных судами в соответствии со статьей 119 Арбитражного процессуального кодекса Российской Федерации, а также штрафов и сборов, наложенных актами других органов и должностных лиц по делам об административных правонарушениях, следует отражать по виду расходов 852 "Уплата прочих налогов, сборов и иных платежей".

4) Выплаты собственникам животных и (или) продуктов животноводства, изъятых по решениям высших исполнительных органов государственной власти субъектов Российской Федерации при ликвидации очагов особо опасных болезней животных, осуществляемые органами государственной власти субъекта Российской Федерации, в соответствии со статьей 19 Закона Российской Федерации от 14.05.1993 № 4979-1 "О ветеринарии", следует отражать по виду расходов 852 "Уплата прочих налогов, сборов и иных платежей", увязанному со статьей 290 "Прочие расходы" классификации операций сектора государственного управления.

5) Выплаты компенсации стоимости сносимых (переносимых) строений и насаждений, принадлежащих организациям и (или) физическим лицам; возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием земельных участков для государственных (муниципальных) нужд и (или) временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков, не включенные в сводный сметный расчет стоимости строительства объекта, подлежат отражению по виду расходов 852 "Уплата прочих налогов, сборов и иных платежей" классификации расходов бюджетов, увязанному со статьей 290 "Прочие расходы" классификации операций сектора государственного управления.

Одновременно Министерство финансов Российской Федерации уведомляет том, что 26 мая и 11 июня 2014 года изданы приказы Министерства финансов Российской Федерации "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 01.07.2013 № 65н", соответственно, № 38н (далее - Приказ № 38н) и № 47н (далее - Приказ № 47н).

Согласно пункту 2 Приказа № 38н и Приказа № 47н, вносимые ими в Указания № 65н изменения применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

В настоящее время Приказ № 38н и Приказ № 47н находятся на государственной регистрации в Министерстве юстиции Российской Федерации.

Тексты Приказа № 38н и Приказа № 47н размещены на официальном сайте Минфина России (www.minfin.ru) в рубрике "Бюджет", подрубрике "Бюджетная классификация Российской Федерации".

Приказом № 38н, а также Приказом № 47н внесены изменения, в том числе, в подпункт 5.2. "Виды расходов бюджетов бюджетной системы Российской Федерации и правила их применения", а именно:

1. Введены новые элементы видов расходов:

"По данному элементу отражаются расходы бюджетов бюджетной системы Российской Федерации, в том числе по государственным (муниципальным) программам, на закупку товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа, в том числе:

"По данному элементу отражаются расходы по уплате иных платежей, не отнесенных к другим подгруппам и элементам группы видов расходов 800 "Иные бюджетные ассигнования", в том числе:

2. Изменены наименования группы 400 (Капитальные вложения в объекты государственной (муниципальной) собственности), подгруппы 460 (Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность) и элемента видов расходов 852 (Уплата прочих налогов, сборов);

3. Изменено описание отдельных видов расходов:

В соответствии с положениями пункта 2.2 "Принцип стабильности (преемственности) назначения кодов" раздела I "Общие положения" Указаний № 65н необходимым образом оформленная сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов 2014 и 2015 годов (далее - Сопоставительная таблица) размещена на официальном сайте Минфина России (www.minfin.ru) в разделе "Бюджет", подразделе "Бюджетная классификация Российской Федерации".

Учитывая изложенное, при составлении и исполнении региональных и местных бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов) необходимо учитывать требования Приказа № 38н и Приказа № 47н.

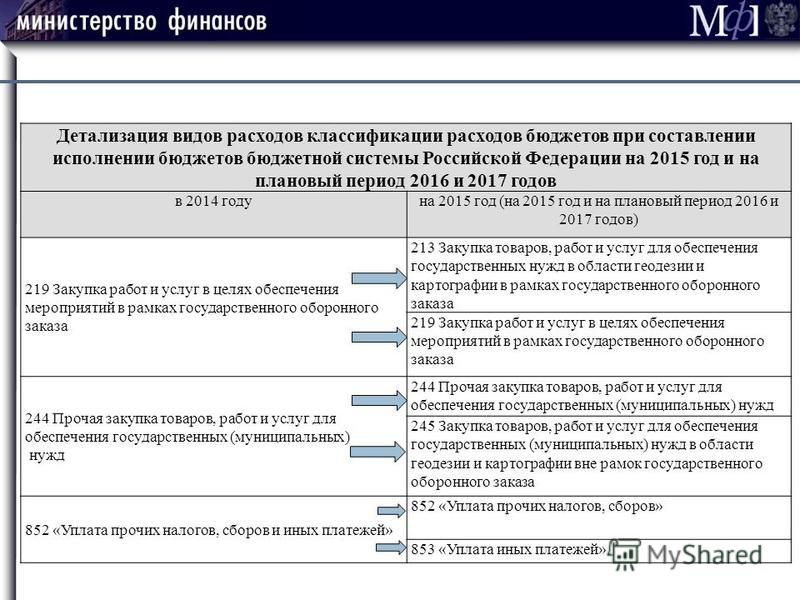

СОПОСТАВИТЕЛЬНАЯ ТАБЛИЦА

ИЗМЕНЕНИЙ ЕДИНЫХ ДЛЯ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ

ФЕДЕРАЦИИ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ

2014 И 2015 ГОДОВ

(изменения определены приказами Минфина России

"О внесении изменений в Указания о порядке применения

бюджетной классификации Российской Федерации, утвержденные

приказом Министерства финансов Российской Федерации

от 1 июля 2013 г. № 65н" от 26 мая 2014 года № 38н

и от 11 июня 2014 года № 47н

(приказы находятся на государственной регистрации

в Минюсте России)

Виды расходов, применяемые при исполнении бюджетов в 2014 году

Виды расходов, применяемые при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов)