Рейтинг: 5.0/5.0 (1750 проголосовавших)

Рейтинг: 5.0/5.0 (1750 проголосовавших)Категория: Бланки/Образцы

Связано это с увеличением суммы минимального размера оплаты труда (МРОТ). В 2016 году он вырастет на 4 % - с 5 965 до 6 204 рублей. Так как сумма платежей в ПФР и ФОМС зависит от МРОТ, то и они увеличатся - с 22 261,38 руб. до 23 153,33 руб. т.е. на 891,95 руб. Новую сумму предприниматели должны будут заплатить до конца 2016 года. Общий платеж можно разбить – помесячно, поквартально.

Таким образом, в 2016 году фиксированный страховой взнос увеличится с 22 261,38 руб. до 23 153,33 руб. из них:

- с 18 610,8 руб. до 19 356,48 руб. - в Пенсионный фонд;

- с 3 650,58 руб. до 3796,85 руб. - в Фонд обязательного медицинского страхования.

Общую сумму предприниматели должны внести до 31 декабря 2016 года.

Для глав крестьянских фермерских хозяйств, уплачивающих страховые взносы, как за себя, так и за каждого члена хозяйства эта сумма умножается на количество членов КФХ.

Как и в 2015 году, в 2016-ом суммы в указанном размере будут уплачиваться, если величина дохода плательщика страховых взносов за год не превышает 300 тысяч рублей.

Если доход превысит установленный порог, то к фиксированному размеру прибавляется 1% с дохода, превышающего 300 тысяч. Но больше, чем 154 851,84 руб. взиматься не будет. Это 8-кратный МРОТ. Платеж с дохода свыше 300 тыс. рублей необходимо будет оплатить до 1 апреля 2017 года.

Пример: при величине дохода индивидуального предпринимателя 400 тыс. руб. величину страхового взноса за 2016 год можно рассчитать по следующей формуле:

19 356,48 руб. (страховые взносы в ПФР) + 1% x (400 000-300 000);

3 796,85 руб. - (страховые взносы в ФОМС).

Предпринимателям не нужно сообщать в Пенсионный фонд размер своего дохода. Это будет делать Федеральная налоговая служба, куда ИП сдают свои декларации. Но если данный документ не будет сдан вовремя, то Пенсионный фонд взыщет с нарушителя страховой взнос в максимальном размере – 154 851,84 руб.

Обращаем внимание, что за 2015 год суммы платежей остаются прежними: 22 261,38 руб. из них в ПФР - 18 610,8 руб. в ФОМС - 3 650,58 руб. Указанный платёж лучше внести до 27 декабря 2015 года. Если по итогам года доход предпринимателя превысит 300 тысяч рублей, то 1 % с разницы он должен будет уплатить в бюджет ПФР до 1 апреля 2016 года.

При этом представители самозанятого населения (за исключением глав крестьянских (фермерских) хозяйств) по-прежнему освобождены от представления отчетности в Пенсионный фонд.

Проконтролировать правильность платежей, получить информацию о задолженности и сформировать квитанции на уплату можно по Интернету в «Кабинете плательщика» на сайте Пенсионного фонда.

В интересах предпринимателей не допустить возникновения просроченной задолженности по обязательным платежам в ПФР, иначе на сумму задолженности будет начислена пеня за каждый день просрочки. Также, исходя из размера задолженности, возможен запрет на выезд за границу. Кроме этого, такие предприниматели попадают в списки должников миграционной службы, где им откажут в оформлении загранпаспорта.

Всего в Амурской области зарегистрировано в качестве «самозанятого населения» около 22 тысяч человек.

Использование сервиса бесплатно, без регистрации и без отправки СМС.

Стоимость страхового года для ИП определяют исходя из ставки 26%(п. 1 ч. 2 ст. 12 ФЗ-212), а не по ставкам как за наёмных работников(22%)

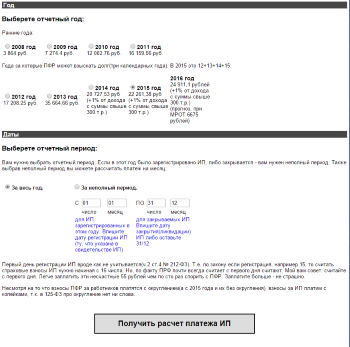

На сайте производится полный расчет фиксированного платежа ИП (страхового взноса) 2015-2016 года в ПФР.

С 1 июля 2016 года МРОТ возможно повысят до 7500 рублей(законопроект № 1031440-6). При этом платёж ИП в ПФР всё равно повышать не будут.

Сервис гарантирует конфиденциальность. Для расчетов используются только цифры - никаких личных данных вводить не нужно.

У ИП по всей России страховые взносы считают одинаково по федеральному МРОТ.

Расчет Итого необходимо заплатить:Вы выбрали 2016 год: Возраст ИП с 2014 года не имеет значения. Взнос за полный год - 2016 (МРОТ 6204 руб.).

Фиксированный платеж в пенсионный фонд в 2016 году для ИП составил (всего полных месяцев 12 ):

на страховую часть пенсии: 6204 * 26% * 12 мес. = 19356.48 рублей;

на накопительную часть пенсии: 6204 * 0% * 12 мес. = 0 рублей;

в Федеральный фонд обязательного медицинского страхования: 6204 * 5.1% * 12 мес. = 3796.85 рублей;

Итого 23153.33 рублей;

С 2014 года в ПФР платят только страховую часть одной платежкой(независимо от возраста). Также с 2014 года при накоплении дохода свыше 300 000 (с начала года) ИП платит 1% в ПФР с суммы дохода превышающей 300 000 руб(за год). Т.е. если доход 400 000 руб. то нужно заплатить 400 000 -300 000 руб = 100 000 *1% = 1000 руб.

Уменьшение других налоговИП на УСН доходы, могут уменьшить налог: на сумму фиксированного взноса ИП, страховых взносов в Пенсионный фонд на работников и сумму больничных пособий. Эти вычеты можно сделать только из того что вы заплатили в пенсионный до уплаты налога. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%(до 2012 г.). Платеж за год может быть использован: за 1 квартал - не более 1/4, за полугодие - не более 1/2, за 9 месяцев - не более 3/4 годовой суммы взносов, за год - всю сумму страховых взносов ИП. ИП на УСН доходы минус расходы, уменьшать налог не могут, но могут учесть платежи в составе расходов. С 2012 года ИП не производящие выплат другим физическим лицам(не работодатели), могут уменьшить налог УСН (доходы) на всю сумму страховых взносов(на 100%) уплачиваемых за себя. См. Калькулятор УСН + декларация

У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР и делить его по кварталам. Воспользуйтесь этой автоматизированной формой упрощенки в Эксель(xls). В форме уже готов 2014 и 2015 год с дополнительным страховым взносом ИП.

ИП на ЕНВД, могут уменьшить налог: на сумму фиксированного взноса ИП, страховых взносов в Пенсионный фонд на работников и сумму больничных пособий. Эти вычеты можно сделать только из того что вы заплатили в пенсионный до уплаты налога. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%. С 2013 года предприниматель-работодатель уменьшать ЕНВД на сумму платежа за себя не может. ИП без работников смогут уменьшать ЕНВД на свои взносы в ПФР до 100% с 2013 года. За 1 квартал - не более чем 1/4 всей суммы годовых страховых взносов ИП. См. Калькулятор ЕНВД + декларация

ИП на ОСНО имеют право включить фикс.платеж в состав расходов НДФЛ НК ст. 221

На ПСН уменьшать стоимость патента нельзя.

Сформировать платёжки а также отчитаться по УСН и ЕНВД через интернет вы можете с помощью этого сервиса .

2017Если МРОТ будет 7500 рублей.

Взносы в ПФР: (7500*26%*12)=23400 рублей.

Взносы в ФФОМС: (7500*5,1%*12)= 4590 рублей.

Итого страховой взнос за ИП в 2016 году составят: 27 990 рублей.

2016В 2016 году МРОТ будет повышен всего на 4% до 6204 рублей. Это означает что и платеж ИП будет повышен до 4%. Тогда расчет будет таким:

Взносы в ПФР: 6 204*26%*12 = 19 356,48 рублей

Взносы в ФФОМС: 6 204*5,1%*12 = 3 796,85 рублей

Итого страховой взнос за ИП в 2016 году составят: 23 153,33 руб.

Несмотря на то что МРОТ с 1 июля поднимают до 7500 рублей, взнос ИП не будет изменен до конца 2016 года.

Дополнительный процентЕсли вы на ОСНО или УСН то дополнительный процент вы платите с дохода. Если вы на ПСН или ЕНВД обязательно ознакомьтесь с таблицей ниже(его тогда платят не с реальных доходов).

Для 2015 года ничего не меняли в уплате кроме МРОТ (5 965 вместо 5 554).

Президент РФ пообещал что в 2014 году взносы будут снижены и вот.

В 2016 году взнос составит: 6 204 руб * 12 * (26 %(ПФР) + 5,1%(ФОМС)) = 23 153,33 руб(оплатить до 25 декабря). При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 апреля) с разницы (общая сумма дохода - 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР). Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 154 851,84 руб(в 2016).

В 2015 году взнос составит: 5 965 руб * 12 * (26 %(ПФР) + 5,1%(ФОМС)) = 22 261,38 руб(оплатить до 25 декабря). При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 апреля) с разницы (общая сумма дохода - 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР). Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 148 886,40 руб(в 2015).

Те кто опоздает с отчетностью(в налоговую) также должен заплатить исходя из 8 МРОТ взносы в ПФР.

Для дополнительного 1% в ПФР(он идет только на страховую часть, в ФФОМС не надо его): есть 2 варианта при УСН "Доходы"

1) Перечислить 1% до 31 декабря 2015 года и уменьшить налог УСН за 2015 год (См. Письмо Минфина от 21 февраля 2014 г. N 03-11-11/7511)

2) Перечислить 1% в период с 1 января по 1 апреля 2016 года и уменьшить налог УСН за 2016 год(См. Письмо Минфина от 27 января 2014 г. N 03-11-11/2737)

Можете всё ниже не читать спор, т.к. Минфин выпустил Письмо Минфина России № 03-11-09/71357 от 07.12.2015, в котором отозвал письмо Минфина России от 06.10.15 № 03-11-09/57011. И теперь на всех уровнях считают, что уменьшать на этот 1% УСН - МОЖНО.

Шокирующие новости: в письме Минфина России от 06.10.15 № 03-11-09/57011 говорится что этот 1% вообще не является фиксированным взносом и уменьшать на него налог УСН ИП не вправе. Напоминаю, что позиция Минфина(тем более такая ветренная) не является законодательным актом. Посмотрим на будущие судебные практики. Есть также письмо ФНС России от 16 января 2015 г. N ГД-4-3/330 где высказывается позиция что уменьшать этот 1% можно.

В 212-ФЗ статья 14 п.1. прямо сказано что этот 1% является взносом в фиксированном размере, позиция Минфина высказанная в письме Минфина России от 06.10.15 № 03-11-09/57011 противоречит этому закону:

1. Плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 настоящего Федерального закона, уплачивают соответствующие страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированных размерах, определяемых в соответствии с частями 1.1 и 1.2 настоящей статьи.

1.1. Размер страхового взноса по обязательному пенсионному страхованию определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

1) в случае, если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз;

2) в случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз, плюс 1,0 процента от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период. При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз.

Также обращаю ваше внимание на:

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

Статья 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

3) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа), и (или) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

На три таких разъяснения можете ссылаться. Они выше.

При ЕНВД этот 1% можно платить до конца квартала и потом уменьшать ЕНВД.

Этот 1% не относится к фиксированной части и в законе не сказано что его(или эти 300 000) нужно уменьшать пропорционально(212-ФЗ Статья 14 п.1.1 и п.3). Т.е. даже если ИП не сначала года зарегистрировался вычет всё равно 300 000 рублей.

Таблица по которой считают дополнительный 1% (при различных налоговых режимах)

Итог графы 4 Книги доходов и расходов. При этом расходы не учитываются.

Пример доход 1 000 000 рублей. 20 727,53 руб: оплатить до 25 декабря 2014 года (это при любом доходе). Плюс 1% от разницы (1 000 000 - 300 000) = 7 000 руб дополнительно оплатить до 1 апреля 2015 года на страховую часть ПФР.

ОтчетностьСрок платежа в пенсионный с 1 января по 31 декабря отчетного года.

Можно платить взнос частями. Например при ЕНВД нужно(при УСН желательно) платить поквартально чтобы из налога вычитать.

При неуплате платежа ИП в ПФР в срок, предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР(кроме глав крестьянских хозяйств). За 2010 год было РСВ-2. ранее АДВ-11.

Оплата КБКДля платежей с 2016 года:

С 2016 года в ПФР новый КБК платится одной платежкой и на страховую и на накопительную - КБК - 392 1 02 02140 06 1100 160(ст. 22.2 № 167-ФЗ). Дополнительный дополнительный 1% тоже новый, если он есть, платим на другой КБК - 392 1 02 02140 06 1200 160.

* в ФФОМС: (КБК - 3921 02 02103 08 1011 160)ФФОМС(новый с 2016 года).

Для для оплаты задолженности за расчетные периоды 2013-2015 г.г.:

392 1 02 02140 06 1100 160 - для перечисления страхового взноса (доход плательщика не превышает предельной величины дохода)

392 1 02 02140 06 1200 160 - для перечисления страхового взноса (доход плательщика сверх предельной величины дохода – 1%)

392 1 02 02140 06 2100 160 - для перечисления пени

392 1 02 02140 06 2100 160 - для перечисления процентов

392 1 02 02140 06 3000 160 - для перечисления штрафа

392 102 021 0308 1011 160 - страховые взносы в ФОМС

392 102 021 0308 2011 160 - пени по страховым взносам в ФОМС

392 102 021 0308 3011 160 - штрафы по страховым взносам в ФОМС

СпособыЕсли я ИП и одновременно наёмный работник в другой организации, могу ли я не платить взносы ПФР как ИП?

Взносы платить нужно будет и там и там. Налоги и взносы ИП и наёмного работника никак не связаны и льгот нет.

Какой доход на УСН 6% доходы должен быть чтобы всю сумму ПФР и ФОМС вычесть из налога УСН?

С 2012 года ИП(не работодатели) могут уменьшить налог УСН(при УСН доходы) до 100% - разделим 17208,25 рублей на 0,06 и получим 286 804,17 руб. доход за год, либо 23 900,25 руб. в месяц(если будет меньше то УСН налог не платится).

В 2013 году разделим 35 664,66 рублей на 0,06 и получим 594 411 руб. доход за год, либо 49 534,25 руб. в месяц(если будет меньше то УСН налог не платится).

В 2014 году разделим 20 727,53 руб. рублей на 0,06 и получим 345 458,83 руб. доход за год, либо 28 788,24 руб. в месяц(если будет меньше то УСН налог не платится).

В 2015 году разделим 22 261,38 руб. рублей на 0,06 и получим 371 023 руб. доход за год, либо 30 918,58 руб. в месяц(если будет меньше то УСН налог не платится). В 2016 году разделим 23 153,33 руб. рублей на 0,06 и получим 385 888,83 руб. доход за год, либо 32 157,40 руб. в месяц(если будет меньше то УСН налог не платится).

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

Однако это если в вышеуказанные периоды предпринимательская деятельность не осуществлялась(ч.6-7 ст.14 закона 212-ФЗ). Необходимо представления документов, подтверждающих отсутствие деятельности в указанные периоды. Т.е. все условия выше должны быть а также доход должен быть ноль. При этом проще закрыть ИП .

Фиксированными взносами признаются платежи, в обязательном порядке уплачиваемые предпринимателями, нотариусами, лицами, занимающимися адвокатской деятельностью. Каждый из индивидуальных предпринимателей, неважно какого рода деятельностью он бы ни занимался, уплачивает взносы на страхование в Пенсионный фонд нашей страны (ПФР) и Федеральный Фонд Обязательного Медицинского Страхования (ФОМС). Даже когда бизнес нерентабелен, либо доход имеет непостоянный характер, данные платежи ИП обязан внести.

Фиксированными взносами признаются платежи, в обязательном порядке уплачиваемые предпринимателями, нотариусами, лицами, занимающимися адвокатской деятельностью. Каждый из индивидуальных предпринимателей, неважно какого рода деятельностью он бы ни занимался, уплачивает взносы на страхование в Пенсионный фонд нашей страны (ПФР) и Федеральный Фонд Обязательного Медицинского Страхования (ФОМС). Даже когда бизнес нерентабелен, либо доход имеет непостоянный характер, данные платежи ИП обязан внести.

На начальном этапе у плательщиков может возникнуть путаница — куда перечислять данные взносы. Внесем ясность: они должны быть уплачены в Пенсионный фонд (а не в Налоговую инспекцию, как иногда предполагают те, кто впервые сталкивается с этой обязанностью). Даже если это взносы на обязательное медицинское страхование.

На практике часто можно встретить ситуацию, когда человек трудоустроен в какой-либо фирме и параллельно занимается собственным бизнесом. Как известно, каждый работодатель имеет обязанность перечислять платежи по страхованию за трудящихся в своей организации. В этом случае помимо этих перечислений работник должен вносить соответствующие суммы взносов за себя в вышеперечисленные фонды, но уже как ИП.

Самым простым способом формирования и сдачи отчетности по страховым взносам является этот сервис. Попробуйте, сервис работает бесплатно и позволяет в несколько кликов решить проблемы!

Что нового в законодательствеПоследние изменения в уплате страховых взносов:

Подробнее о изменениях вы можете посмотреть на следующем видео:

Порядок расчета, размер взносовИП без работников, как и в прошлом году, уплачивает только 2 платежа. Эта сумма немного повысилась и составляет в 2016 году 23 153,33 руб при доходе 300 000 руб. и менее в год (в 2015 году — 22 261,38 рубль). При этом уплата производится в ПФР и ФОМС двумя отдельными платежами. Квитанции об оплате следует обязательно сохранить. В случае, если годовой доход превышает 300 000 руб. помимо этой суммы возникает обязанность в перечислении 1% от суммы, превышающей 300 000 руб .

Размер страховых взносов за работников, трудящихся у ИП по трудовому договору либо по договору гражданско-правового характера, не изменился и как ранее составляет 30% от зарплаты.

В том случае, когда гражданин зарегистрировался в Налоговой инспекции в качестве индивидуального предпринимателя не с начала года, страховые взносы рассчитываются в индивидуальном порядке. Их величина становится меньше.

Фиксированные платежи в Пенсионный фондВ 2016 году размер фиксированных взносов в ПФР составляет 1613,04 руб. в месяц (т.е. 4839,12 руб. в квартал и 19 356,48 руб. в год). Напомним, что эта сумма платится только в том случае, если годовой доход ИП составил 300 000 и менее. В 2015 она составляла 18 610,8 рубля.

Разберем ситуацию, когда выручка от деятельности превысила данную сумму и составила 500 000 руб. Дополнительный взнос при этом составит (500 000 руб. – 300 000 руб. = 200 000 руб.)*1%= 2000 руб.

Фиксированные платежи в ФОМСРазмер фиксированного платежа в Федеральный Фонд Обязательного Медицинского Страхования равен 316,4 руб. в месяц (в пересчет за квартал это 949,21 руб. за год – 3796,85 руб.). Дополнительные взносы с выручки свыше 300 000 руб. в ФОМС не платятся. В 2015 он составлял 3650,68 рубля.

Совершить оплату взносов можно при помощи квитанции или платежного поручения. При выборе способа оплаты квитанциями они заполняются по форме № ПД-4сб (налог) либо по форме № ПД (налог). Такие квитанции принимаются к оплате в любом отделении Сбербанка. С помощью платежного поручения можно внести взносы, если у ИП открыт расчетный счет. При этом данный счет индивидуальный предприниматель открывает в любом подходящем для него банке.

Подробная информация о порядке закрытия ИП приведена здесь .

Сроки уплаты, предоставление отчетностиПериодичность уплаты страховых взносов индивидуальный предприниматель может выбрать самостоятельно. Платеж делается либо единовременно, либо частями (поквартально). В случае если применяется упрощенная система налогообложения либо ЕНВД, специалисты рекомендуют вносить сумму частями. В таком случае есть возможность ежеквартально уменьшать налог.

Платеж с суммы, превышающей 300 000 руб. разрешается внести до 1 апреля следующего за отчетным годом. Реквизиты для перечисления можно уточнить в отделении Пенсионного фонда своего города.

Как видно, дополнительный фиксированный платеж (1%) рассчитывается с доходов. Поэтому до 31 декабря его точная сумма за год будет неизвестна. Значит ли это, что его перечисление возможно только в следующем за отчетным году? Нет. Примером может служить ситуация, когда доходы ИП, например, уже в середине года превысили 300 000 руб. В этом случае дополнительный платеж рассчитывается и уплачивается на основании той суммы, которая уже известна .

Предприниматель сам выбирает, как он может уплатить дополнительный взнос: целиком сразу в начале следующего года (до 1 апреля) либо частями. Важно отметить, что фиксированные взносы (сумма основной и дополнительной части) за год не могут быть в 2015 году больше 148 886,40 руб (154 851,84 — в 2016 году) .

Итак, зная предполагаемые доходы в разные периоды года (учитывая, например, сезонность продаж или производства), ИП может уплачивать первую и вторую часть (с дохода >300000 руб.) тогда, когда ему будет выгоднее включить эту сумму в расчет налога.

Неуплата фиксированных взносов в сроки, установленные законом, влечет ответственность и взыскание пени в размере 1/300 исходя из ставки рефинансирования Центробанка за каждый просроченный день.

Не позднее 15 июня каждого года Налоговая инспекция передает данные о полученных доходах ИП в Пенсионный фонд. На основании этих сведений ПФР производит взыскание задолженности.

Отчетность по страховым взносам ИПЕсли индивидуальный предприниматель не имеет работников, с 2012 года отчетность по страховым взносам за себя он не сдает. Если у ИП есть работники, то он обязан отчитываться по взносам перед ПФР и ФСС.

Взносы и режим налогооблаженияВ случае, когда лицо, занимающееся предпринимательством, использует Упрощенную систему н/о или применяет ЕНВД, размер уплаченных платежей на страхование может значительно облегчить налоговую нагрузку.

ИП применяет УСН 6% В случае, когда ИП (не использующий труд наемных работников) применяет УСН 6% «доходы», он имеет полное право сократить уже рассчитанную сумму налога на величину квартальных страховых взносов в размере 100%. Это право применяется в том случае, если взнос фактически уплачен в текущем квартале.

В случае, когда ИП (не использующий труд наемных работников) применяет УСН 6% «доходы», он имеет полное право сократить уже рассчитанную сумму налога на величину квартальных страховых взносов в размере 100%. Это право применяется в том случае, если взнос фактически уплачен в текущем квартале.

Если предприниматель использует труд наемных работников, уменьшить налог в данном случае он может только на 50% от суммы взносов.

ИП применяет УСН 15%Если ИП без работников применяет УСН 15% (доходы – расходы), он вправе включить величину уплаченных взносов в «расходы». Нужно обратить внимание, что сам налог уменьшить он права не имеет, уменьшается только налогооблагаемая база.

Если предприниматель является работодателем, уменьшить налогооблагаемую базу он может только на 50% от суммы взносов.

ИП применяет ЕНВД Если предприниматель является плательщиком Единого налога на вмененный доход, он также может уменьшить налог на сумму фиксированных взносов. При этом они обязательно должны быть перечислены до окончания квартала и обязательно до сдачи налоговой декларации по ЕНВД.

Если предприниматель является плательщиком Единого налога на вмененный доход, он также может уменьшить налог на сумму фиксированных взносов. При этом они обязательно должны быть перечислены до окончания квартала и обязательно до сдачи налоговой декларации по ЕНВД.

Если он не имеет работников, то сумму налога можно уменьшить на 100% страховых взносов в текущем квартале. Если работники есть – только на 50%. Следует обратить внимание, что если сумма взносов за квартал превышает сумму налога, остаток по взносам к уменьшению на следующий налоговый период не переносится. Поэтому, если налог небольшой, целесообразно взносы делить поквартально.

Если предприниматель совмещает УСН и ЕНВД (условие – разные виды деятельности), доходы для расчета взносов по данным системам налогообложения суммируются.

КБК для выплатыПри формировании платежного документа следует особое внимание уделить коду бюджетной классификации (КБК). Они не поменялись с прошлого года, поэтому изменять их в программе учета нет необходимости:

Стоит учесть, что при указании неверного КБК платеж перечислен не будет. Чтобы убедиться, что платежи поступили, рекомендуется связаться с ПФР. Как правило, звонок перенаправляется специалисту, отвечающему за ИП без работников, который и подтвердит поступление платежа.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Фиксированные взносы ИП в 2016 годуАктуально на: 29 июня 2016 г.

Какие взносы платит ИП в 2016 году за себя? Те же самые, что и раньше: фиксированный платеж в ПФР и ФФОМС. При этом сумма взноса в ПФР зависит от размера полученного ИП за 2016 год дохода.

ИП должны заплатить страховые взносы за себя в 2016 году в следующем размере.

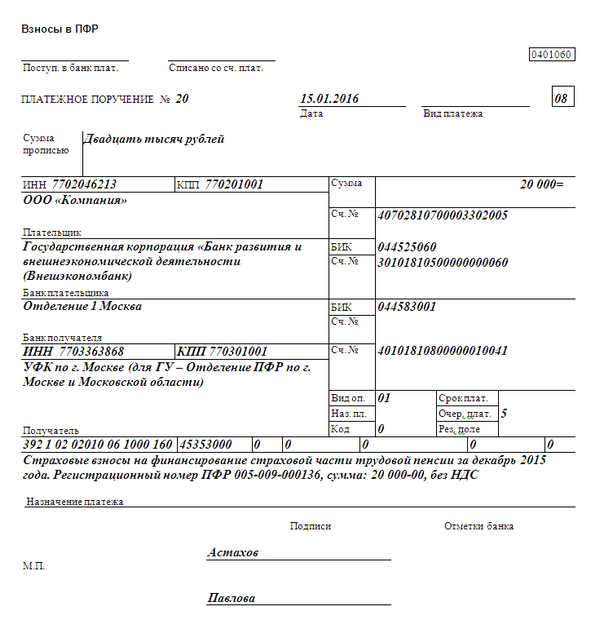

Главная > Как самостоятельно оформить квитанции на оплату обязательного взноса за себя в ПФР и ФФОМС за 2016 год?

Как самостоятельно оформить квитанции на оплату обязательного взноса за себя в ПФР и ФФОМС за 2016 год?Добрый день, уважаемые предприниматели!

Часто бывает такая ситуация, что нужно срочно оплатить взносы в ПФР и ФФОМС. А квитанций для оплаты наличными под рукой нет.

Как быть в такой ситуации? Составлять их в ручном режиме в Экселе? Если делать вручную, то сразу возникает множество вопросов:

Поэтому, гораздо удобнее воспользоваться замечательным онлайн-сервисом от самого Пенсионного Фонда России, который расположен на их официальном сайте.

Разумеется, если у Вас есть программа бухгалтерского учета, то такие платежки (и квитанции для оплаты наличными) легко формируются в таких программах. Но предположим, что нет у нас такой программы…

Важно: после 28-го марта 2016 года вид этой квитанции может измениться так как вводятся новые правила по их оформлению. Соответственно, картинки из инструкции могут различаться. Но суть должна остаться прежней: читаем внимательно инструкции сервиса от ФНС и внимательно заполняем данные по своему ИП.

А еще лучше сделать так: купите программу бухгалтерского учета, в которых эти квитанции обновляются разработчиками.

Рассмотрим конкретную ситуациюПредположим, ИП без сотрудников решил полностью заплатить обязательные взносы за себя за 2016 год.

Пусть еще наш ИП не имел дохода за 2016 год, а значит, он не должен платить дополнительный взнос при превышении годовой выручки в размере 300 000 рублей. Наш ИП хочет оплатить обязательные взносы наличными, через отделение “СберБанка России”.

В этом случае, наш ИП должен оформить две квитанции для оплаты наличными в банке:Переходим вот по этой ссылке:

И видим страницу со множеством полей для заполнения вручную. Не пугайтесь, нужно аккуратно расставить «галочки» в нужных местах, и все получится.

Рассмотрим заполнение квитанции для «ИП Иванов Иван Иванович» из Москвы. Естественно, Вы должны заполнить свои реквизиты =)

Здесь крайне важно правильно расставить «галочки». Иначе не туда заплатите!

Мы выбираем следующие параметры (см. рисунок выше):

А в выпадающем списке в самом низу страницы выбираем «Взносы»

Ну, а дальше все просто. Указываем свои реквизиты для ИП:

Указываем сумму взноса в ПФР. В нашем примере ИП хочет заплатить взнос в ПФР сразу, за весь 2016 год. Вот эту сумму и напишем: 19 356 руб. 48 копеек.

Часто начинающие предприниматели теряются, так как не знают, где взять ОКТМО.

Ничего страшного, нажимаем на подсказку и узнаем ОКТМО при помощи специального сервиса от налоговиков:

Далее жмем на кнопку «Распечатать квитанцию» и оплатить в “СберБанке”.

Естественно, в нашем примере использованы фиктивные данные некоего Иванова И.И. Все совпадения случайны!

К сожалению, скриншот не очень хорошего качества. Но при печати на принтер – все хорошо видно.

Первую квитанцию для платежа в ПФР мы сделали, осталась последняя. Она предназначена для платежа в ФФОМС и формируется аналогично предыдущей.

Как это делается:

Снова идем по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и расставляем наши «галочки» иначе! Будьте внимательны!

А в выпадающем списке в самом низу страницы выбираем «Взносы»

Естественно, в нашем примере использованы фиктивные данные некоего Иванова И.И. Вы должны указать свои данные!

И еще раз обращаю Ваше внимание, что нужно указать следующие данные по своему ИП:

Указываем сумму взноса в ФФОМС. Наш ИП хочет заплатить сразу за весь 2016 год. Вот эту сумму и напишем: 3796 рублей 85 копеек.

Далее жмем на кнопку «Распечатать квитанцию» и получите на примерно вот такую квитанцию, для оплаты в “СберБанке”

Разумеется, Вы можете формировать такие квитанции на другие суммы, если разбили платежи на несколько частей. Но будьте очень внимательны при заполнении всех своих данных.

Кстати, обратите внимание, что с 1-го января изменились КБК (код бюджетной классификации) для таких платежей в ПФР и ФФОМС.

Поэтому, их тоже нужно проверить, перед тем как платить:

392 1 02 02140 06 1100 160 Страховые взносы, уплачиваемые ИП за себя в ПФР в фиксированном размере (рассчитываемые из МРОТ);

392 1 02 02103 08 1011 160 Страховые взносы, уплачиваемые ИП за себя в ФФОМС в фиксированном размере;

Эти КБК написаны прямо на квитанциях, которые мы формировали.

Что делать с этими квитанциями, которые сформировали самостоятельно?Идем в любое отделение «СберБанка» и оплачиваем наличными.

Важно: эти две квитанции необходимо хранить! Дело в том, что если у налоговой возникнут вопросы, то Вы сможете им доказать, что обязательные взносы сделали.

Еще один важный момент: этот сервис от ПФР постоянно развивается, поэтому со временем картинки в статье могут отличаться от того, что Вы увидите, когда будете самостоятельно составлять подобные квитанции. Поэтому настойчиво советую внимательно читайте все пункты и подсказки этого замечательного сервиса от ПФР!

И еще один важный момент!Начиная с 1-го января 2017 года произойдет передача приема этих платежей под управление налоговиков (ФНС). Соответственно, эта инструкция устареет после 1-го января 2017 года. Учтите этот момент, пожалуйста. Изменятся реквизиты, КБК, получатель платежей…

НапоследокКак видите, ничего сложно нет. Но если есть малейшие сомнения по поводу самостоятельного оформления таких квитанций или иных документов по ИП, то обращайтесь в специализированные компании, которые с удовольствием оформят Вам все документы.

Стоит это не так уж и дорого, а хлопот меньше.

Не забудьте подписаться на новые статьи для ИП!И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Пошаговые руководства для ИП на 2016 год: