Рейтинг: 4.1/5.0 (1755 проголосовавших)

Рейтинг: 4.1/5.0 (1755 проголосовавших)Категория: Инструкции

В установленные сроки компаниям-страхователям необходимо представить в органы ПФР Расчет по форме РСВ-1 за 3 квартал 2014 года. А вот за 2013 год мы сдавали сдавали Расчет по старой форме, утвержденной Приказом Минтруда РФ от 28.12.2012г. №639н.

С отчетности за 1 квартал 2014 год, действует новая форма расчета РСВ-1, которая утверждена Постановлением Правления ПФ РФ от 16.01.2014 г. №2п.

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС (форма РСВ-1 ПФР ) предоставляется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам. Форма заполняется на основе плана счетов бухгалтерского учета.

Если в отчетности по форме РСВ-1 ПФР обнаружена ошибка, то можно подать уточненную декларацию, либо исправить в текущем отчете РСВ-1. Ниже почитайте материал, как подавать уточненную декларацию по форме РСВ-1 и делать корректировку в ней.

Кто платит страховые взносы в ПФР и ФФОМС Согласно статьи 5 закона 212-ФЗ страховые взносы обязаны перечислять:Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное пенсионное страхование, уплачиваемых в ПФ РФ и на обязательное медицинское страхование, уплачиваемых в ФФОМС осуществляют Пенсионный фонд РФ и его территориальные органы .

Поэтому вся отчетность по форме РСВ-1 сдается в территориальные органы Пенсионного Фонда РФ по месту регистрации плательщика взносов.

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются: первый квартал, полугодие, девять месяцев, календарный год. Поэтому каждый квартал приходится нам, бедным бухгалтерам, сдавать эти формы РСВ-1 ПФР.

До 2014 года отчетность в ПФР предоставлялась по двум разным формам РСВ-1 и индивидуальные сведения, в соответствии с федеральным законом от 01.04.1996г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». А с 2014 года введена форма единой отчетности по начисленным и уплаченным страховым взносам - РСВ-1 ПФР.

В новой форме Расчета РСВ-1 ПФР отражаются не только данные по расчету страховых взносов и базы для их исчисления, но и индивидуальные сведения на каждого работника.

СПОСОБЫ СДАЧИ новой единой формы РСВ-1 ПФР Отчетность по форме РСВ-1 ПФР представляется по установленной форме следующими способами:Согласно статьи 15 закона от 24.07.2009г. №212-ФЗ «О страховых взносах в ПФР, ФСС, ФОМС», форма РСВ-1 ПФР предоставляется в региональное отделение Пенсионного Фонгда на бумажных носителях. если среднесписочная численность сотрудников не превышает 25 человек. В противном случае отчетность необходимо предоставить в электронном виде, заверив ее электронной цифровой подписью.

Если Вы отослали отчетность по форме РСВ-1 ПФР по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Отчетность по новой единой форме РСВ-1 ПФР на бумаге сдается:Примечание. Необходимо предъявить паспорт

Примечание. Представителю необходимо выписать доверенность

В случае если в течение отчетного периода применялось более одного тарифа, то в Расчет включается столько страниц раздела 2, сколько тарифов применялось в течение отчетного периода (независимо от применения пониженных тарифов, установленных для выплат, начисленных в отношении отдельных работников).

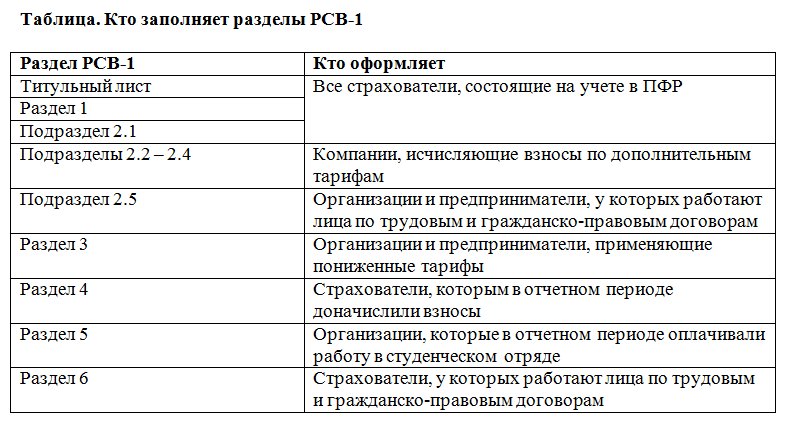

Раздел 3 Расчета заполняется и представляется плательщиками, применяющими пониженные тарифы в соответствии со ст.58 закона №212-ФЗ .

Раздел 4 Расчета заполняется и представляется плательщиками, заполнившими строку 120 Раздела 1 Расчета.

Раздел 5 Расчета заполняется и представляется плательщиками - организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в образовательных учреждениях, за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

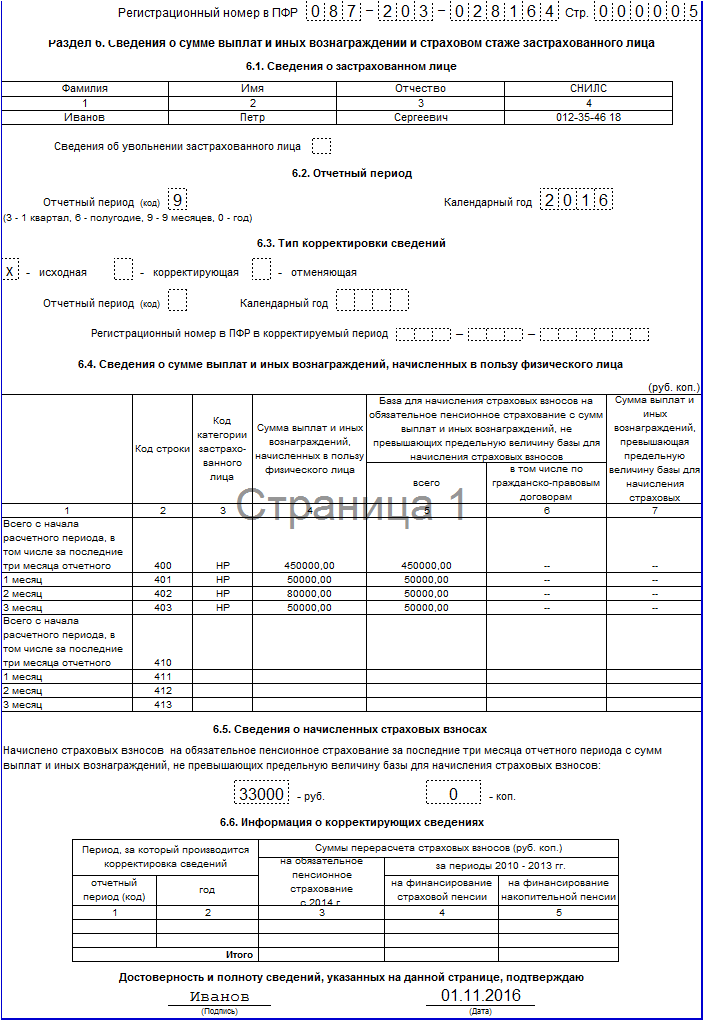

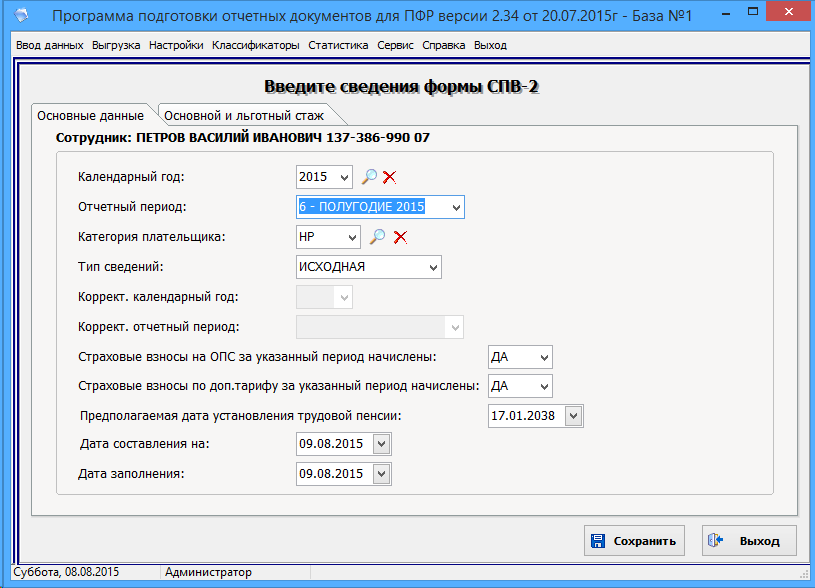

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров.

Нет СНИЛС, как заполнить РСВ-1Если в разделе 6 расчета РСВ-1 не указать номер пенсионного свидетельства работника СНИЛС, фонд скорее всего не примет расчет РСВ-1. Потому что без номеров СНИЛС фонд просто не сможет разнести у себя в программе данные о взносах, начисленных с зарплаты работника.

Для перечисления взносов в ПФР, СНИЛС не нужны, сумма перечисляется обезличенная. Поэтому и возникает ситуации, когда у многих иностранных сотрудников нет пенсионные свидетельства. Зачастую их нет в патенте иностранца. а запрашивать в пенсионном фонде забывают. Но, если сейчас, во время сдачи отчетности, подать анкеты АДВ-1 на тех, у кого нет свидетельств, то нет гарантии, что фонд успеет сделать СНИЛС до того, как истечет срок сдачи РСВ-1, потому что у ПФР на подготовку и выдачу пенсионного свидетельства есть три недели с момента получения правильно заполненной анкеты (п. 11 Инструкции, утв. приказом Минздравсоцразвития России от 14 декабря 2009 г. № 987н).

Но выход есть! Взносы за иностранцев, которые без СНИЛС, можно добавить в другие разделы 6, к другим работникам. Тем самым не будет расхождения между общей суммой перечисленных взносов и теми платежами, которые отражены в персонифицированном учете. И ПФР примет отчет. Пока будет идти камеральная проверка, будет готово пенсионное свидетельство. Тогда останется подать уточненку, правильно заполнив разделы 6.

Обнаружить ошибку фонд сможет только на выездной проверке, что маловероятно. Но если компания к этому моменту не успеет подать уточненку, штрафа за недоимку не будет. Разве что за недостоверные сведения персонифицированного учета. Размер этого штрафа — 5 процентов от суммы уплаченных взносов за этого человека (абз. 3 ст. 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ). Но, во-первых, взыскать такой штраф представители фонда могут только через суд. Во-вторых, его должны будут посчитать только с суммы взносов, которые компания разнесла не в тот раздел 6, а не от уплаченных по всем работникам.

Также, не забывайте в конце каждой страницы Расчета проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета. В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе разделов 1 - 5 Расчета ставится прочерк. В разделе 6 Расчета при отсутствии какого-либо показателя в строке соответствующая графа не заполняется.

Страхователям, применяющим пониженные тарифы страховых взносов. необходимо соблюдать правила и ограничения, установленные соответствующими положениями закона №212-ФЗ. Например, страхователи, применяющие пониженные тарифы в соответствии с п.8 ч.1 ст.58 закона №212-ФЗ. находящиеся на упрощенной системе налогообложения (УСН) и осуществляющие определенные виды деятельности, необходимо помнить, что применять пониженные тарифы взносов можно только в том случае, если доходы по льготируемым видам деятельности составляют не менее 70% от всех доходов страхователя.

Для того, чтобы подтвердить свое право на применение пониженных тарифов, страхователям необходимо заполнить соответствующие таблицы Раздела 3 формы РСВ-1, указав требуемые для подтверждения сведения.

В случае применения п.8 ч.1 ст.58 закона №212-ФЗ, страхователи указывают долю доходов от реализации продукции и (или) оказанных услуг по основному виду деятельности в общем объеме доходов в Разделе 3.6 Расчета. Сумму доходов страхователь определяет на основании положений статьи 346.15 НК РФ .

Примечание. Признание соответствующего вида экономической деятельности основным исходя из суммы доходов осуществляется вне зависимости от того, какой вид деятельности организации указан в ЕГРЮЛ в качестве основного.

Если по итогам отчетного (расчетного) периода основной вид экономической деятельности страхователя не соответствует заявленному основному виду экономической деятельности, то страхователь лишается права применять пониженные тарифы страховых взносов. Право на применение пониженных тарифов утрачивается с начала периода, в котором допущено несоответствие, а сумма страховых взносов подлежит восстановлению и уплате в ПФР.

Ниже составлен и приведен Расчет по форме РСВ-1 за 1 квартал 2014 года для организации ООО «Гаспром».

Расчет РСВ-1 за 1 квартал 2016 года отправьте в ПФР не позднее 15 мая 2016 года – на бумаге и 20 мая 2016 года в электронном формате. Это - последние дни, когда вы можете сдать РСВ-1 без штрафов. Так как 15 мая - воскресенье, крайний срок сдачи расчета РСВ-1 за 1 квартал переносится на 16 мая - понедельник.

Правления ПФР готовит поправки в порядок заполннеия формы РСВ-1. Изменения коснутся раздела 4 «Суммы перерасчета страховых взносов». Сейчас правила позволяют при перерасчете взносов за прошлые периоды, суммировать результаты нескольких перерасчетов и отражать в РСВ-1 одной строкой. Проект предусматривает, что перерасчеты надо будет отражать не суммарно, а каждый в отдельности, дополнительной строкой. Например, если ошибку марта 2016 года учреждение обнаружит в июне, то исправления надо будет показать в отчете за полугодие отдельной строкой. Если в следующем квартале учреждение найдет еще одну ошибку марта 2016 года, то в РСВ-1 за 9 месяцев 2016 года она в разделе 4 напишет обе суммы корректировки разными строками.

Форма РСВ-1 ПФР за 1 квартал 2016 года объединяет в себе два вида сведений:

Посмотрим, как заполняется каждая часть расчета. Но сначала отметим, какие разделы включает в себя весь отчет.

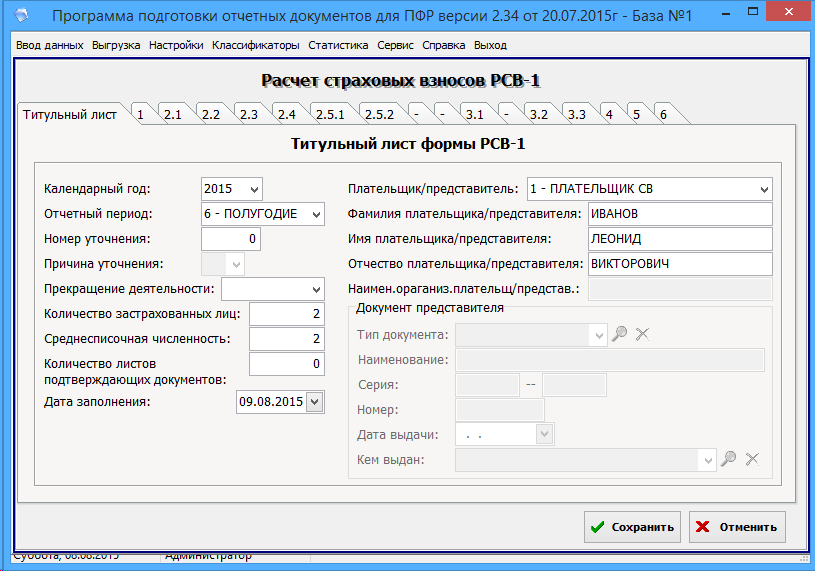

Разделы расчета РСВ-1Расчет РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист и разделы 1 и 2 заполняют все учреждения. Раздел 3 - организации, которые применяют пониженные тарифы взносов. Раздел 4 с одержит сведения о суммах пересчета страховых взносах. Вразделе 5 отражаются выплаты и иные вознаграждения, начисленные за деятельность, осуществляемую в студенческом отряде по трудовым и гражданско-правовым договорам. Вразделе 6 указывают индивидуальные сведения по каждому сотруднику.

Титульный листНа титульном листе расчета за I квартал 2016 года отразите следующие данные:

Также укажите на титульном листе код отчетного периода. В расчете РСВ-1 за 1 квартал 2016 года -- это код «3».

В поле «Номер уточнения» поставьте порядковый номер уточненки, если прежний расчет нуждается в корректировке. Если ваше учреждение сдает первый отчет (исходную форму), то в этом поле проставьте «000».

Также в отчете есть специальное поле «Причина уточнения». В нем укажите код причины представления уточненного расчета:

1 – уточнение показателей, касающихся уплаты страховых взносов на ОПС (в том числе по дополнительным тарифам);

2 – уточнение при изменении сумм начисленных страховых взносов на ОПС (в том числе по дополнительным тарифам);

3 – код затрагивающих сведения индивидуального учета по застрахованным лицам.

Ваших коллег сейчас больше всего интересует:

• 5 важных изменений в законодательстве об оплате труда

• Шпаргалка: как избежать санкций за СЗВ-М

• До 1 сентября подайте уточненный РСВ-1

Советуем оформить подписку на журнал "Зарплата в учреждении" до конца месяца на выгодных условиях.

Раздел 1 формы РСВ-1 ПФРРаздел 1 расчета за I квартал 2016 года содержит сведения о начисленных и уплаченных страховых взносах. Отразите в нем итоговые суммы начисленных взносов в ПФР и ФФОМС. А также взносов к уплате и сумму задолженности на начало года и конец отчетного периода.

Кроме того в разделе 1 выделите отдельно пенсионные взносы, начисленные и уплаченные за 2010–2013 годы с разбивкой на страховую и накопительную части (графы 4 и 5). А взносы в ПФР за периоды начиная с 2014 года, покажите в графе 3.

Медицинские взносы, а также взносы в ПФР по дополнительным тарифам отразите в отдельной графе раздела 1(графы 6, 7 и 8).

Раздел 2 расчетаРаздел 2 – это основной раздел, где рассчитываются сами суммы взносов по тарифу и по дополнительному тарифу. Раздел 2 включает в себя подразделы:

В подразделе 2.1 отразите суммы взносов, начисленных по обычным тарифам. Если в течение квартала страховые взносы начислялись только по одному тарифу, подраздел 2.1 заполните один раз. Если в течение отчетного периода вы начисляли взносы по разным тарифам, подраздел 2.1 заполните по каждому тарифу отдельно. То есть столько раз, сколько тарифов применялось.

Обратите внимание, подраздел 2.1 состоит из двух блоков – это данные по выплатам в рамках пенсионного и медицинского страхования.

Блок «На обязательное пенсионное страхование» включает в себя строки 200–208. Каждая из строк имеет четыре графы:

Блок «На обязательное медицинское страхование» включает в себя строки 210–215. Каждая из строк имеет четыре графы:

Также учтите, что в расчете за I квартал 2016 года уже нет строки для отражения предельной величины базы, облагаемой взносами на обязательное медицинское страхование. Поскольку с 2015 года эти взносы начисляют на всю сумму выплат работникам. Предельной величиной облагаемая база не ограничивается. В расчете появилась и строка где указывают количество застрахованных физических лиц в отношении которых начисляются медицинские взносы (строка 215).

Подразделы 2.2 и 2.3Подраздел 2.2 содержит информацию о суммах вознаграждений и взносов по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и заняты во вредных производствах. А именно:

Этот список работ указан в подпункте 1 пункта 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ (далее – Закон № 173-ФЗ).

Так вот, заполнить подраздел 2.2 вам придется, если вы вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах. Во втором случае подраздел 2.2 нужно заполнять в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация.

Кроме того, подраздел 2.2 вам придется оформить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях. Например, водители автобусов, троллейбусов, трамваев, рабочие локомотивных бригад летный состав гражданской авиации, рабочие и служащие учреждений, исполняющих уголовные наказания.

Полный список работ в тяжелых условиях содержится в подпунктах 2–18 пункта 1 статьи 27 Закона № 173-ФЗ.

Подраздел 2.3 также заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах.

Во втором случае подраздел 2.3 нужно заполнять лишь в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация. Кроме того, подраздел 2.3 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.4В подразделе 2.4 укажите страховые взносы по дополнительным тарифам в зависимости от класса условий труда: опасные или вредные условия труда. Вредные, обратите внимание, имеют четыре подкласса в зависимости от степени вредности условий труда.

Класс определите по результатам спецоценки или аттестации рабочих мест, проведенной менее пяти лет назад.

Обратите внимание, возможно, вам придется заполнить два подраздела 2.4. Это относится к случаям, когда работники вашего учреждения заняты на работах двух видов, указанных:

Чтобы отделить один вид работ от другого, укажите код основания в верхней части подраздела 2.4. Для первого вида работ предусмотрен код 1, для второго – 2.

Также учтите, что условия труда на рабочих местах могут быть признаны оптимальными или допустимыми. Если это произошло в результате специальной оценки, выплаты сотрудникам, занятым на таких рабочих местах, облагаются дополнительными страховыми взносами по нулевому тарифу (ч. 2.1 статьи 58.3 Федерального закона от 24.07.2009 № 212-ФЗ) (далее – Закон № 212-ФЗ). Сведения об этих выплатах в расчете не отражайте.

Если же условия труда признаны оптимальными или допустимыми по результатам аттестации рабочих мест, то применять нулевые тарифы нельзя. В этом случае сведения о выплатах сотрудникам, занятым на таких рабочих местах, укажите в подразделе 2.2 или 2.3.

Кроме того, в подразделе 2.4 укажите, на каком основании он заполнен:

Выбранное основание отметьте символом »Х».

Раздел 3Заполните данный раздел, если вы применяете пониженные тарифы взносов. Например, если вы заняты в сфере информационных технологий, а также работаете в определенных видах деятельности (например, занятые социальным обслуживанием населения, НИОКРе, образованием и здравоохранением).

Раздел 4Представьте раздел 4 только, если сотрудники пенсионного фонда провели проверку вашего учреждения и в результате:

А также если вы самостоятельно доначислили страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащих уплате а предыдущие отчетные периоды. Либо если корректировали базу для начисления взносов в предшествующих периодах, не признаваемую ошибкой.

В графе 1 ставьте порядковый номер заполненной строки. В строках графы 2 укажите основание для пересчета взносов. В строках граф 4 и 5 укажите год и месяц, за который были пересчитаны взносы. Месяц укажите числом (например, 03 – за март). В строках граф 6 и 7 укажите сумму пересчета по пенсионным взносам. В строках граф 8–10 укажите сумму пересчета по пенсионным взносам за периоды с 2010 по 2013 год с разбивкой на страховую, накопительную части, а также по дополнительным тарифам. В строках граф 11–13 укажите сумму доначислений по дополнительным тарифам с разбивкой на категории плательщиков взносов. В строках графы 14 укажите сумму пересчета взносов на обязательное медицинское страхование.

Раздел 5Заполните данный раздел, если вы выплачиваете доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона № 212-ФЗ). При этом должны одновременно выполняться условия:

Эту льготу вы должны подтвердить двумя документами:

Эти документы подавайте вместе с расчетом РСВ-1 (п. 9.1 ст. 15 Закона № 212-ФЗ).

Раздел 6В разделе 6 за I квартал 2016 года приведите данные о сумме выплат и страховом стаже работников вашего учреждения. Заполните данный раздел на каждого сотрудника. Приведите здесь его ФИО, СНИЛС, сумму выплат, начисленных в его пользу и данные о сумме начисленных страховых взносов.

Обратите внимание, с 2015 года в отношении временно пребывающих иностранцев начисляются взносы в ПФР по тарифу 22 процента, независимо от срока действия трудового или гражданско-правового договора (ст. 7 Закона № 167-ФЗ). Поэтому, на каждого такого мигранта вы должны заполнить отдельный раздел 6 расчета РСВ-1.

Популярные статьи по теме

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Кто сдает РСВ-1

По итогам каждого квартала все работодатели должны сдавать в Пенсионный фонд Расчет по форме РСВ-1. В нем отражаются сведения по начисленным и уплаченным в отчетном квартале страховым взносам за работников в ПФР и ФФОМС.

Стоит заметить, что те работодатели, которые не хотят тратить много времени на самостоятельное заполнение и сдачу расчетов РСВ-1 нередко пользуются различными программами или онлайн-сервисами.

Бланк РСВ-1 в 2016 году

Со второго квартала 2015 года действует новая форма отчета РСВ-1, которая объединяет в себе два вида сведений:

-начисленные и уплаченные взносы в ПФР и ФФОМС в целом по организации;

-данные персонифицированного учета по каждому сотруднику.

Форма отчетности

Начиная с 2015 года, все ИП и организации, у которых среднесписочная численность сотрудников превышает 25 человек, обязаны сдавать отчет РСВ-1 в электронной форме с ЭЦП.

Сроки сдачи в 2016 году

В 2016 году срок сдачи отчетности в ПФР зависит от её формы:

-в бумажной – не позднее 15-го числа второго месяца, следующего квартала;

-в электронной – не позднее 20-го числа второго месяца, следующего квартала.

Если день сдачи выпадает на выходной или праздник, то крайний срок подачи отчета переносится на ближайший рабочий день.

Куда сдавать расчет РСВ-1

Расчет РСВ-1 подается в отделение ПФР:

-ИП по месту своего жительства;

-ООО по месту своего нахождения.

Примечание, обособленные подразделения с отдельным балансом и расчетным счетом уплачивают взносы и сдают отчетность по своему месту нахождения.

Инструкция по заполнению28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВ 2015 было принято решение перейти на единую форму отчетности в Пенсионный фонд. В ней по сути объединились отчетность по начисленным и оплаченным страховым взносам на ОМС и на ОПС.

Форма РСВ ПФР 1 начала применяться со второго квартала прошлого года, так что и в первом квартале 2016 года она остается актуальной. Бланк для заполнения и его образец можно найти как в любом отделении органа, так и на официальном сайте организации.

Все правила и изменения к разделам для страхователей по поводу сдачи отчетности устанавливает правление ПФР своими постановлениями. Например, в мае не обязательно спешить сдавать ежеквартальный отчет, однако уже в июле по страхованию он должен быть заполнен, подан и утвержден согласно образцу. Все последующие даты после этого месяца по документам со сведениями — это уже поздно.

Отчетность в РСВ 1 за 1 квартал 2016 год — как заполнять новую декларацию (образец)Отчетность предоставляется либо на бумажном носители, либо с помощью электронных носителей. Она предоставляется либо лично с предъявлением паспорта, либо через официального представителя с предъявлением доверенности, либо в виде почтового отправления. Новая форма РСВ 1 должна заполняться строго по порядку и типовому образцу. Если были допущены ошибки, есть возможность подать уточненную отчетность, но лучше с первого раза посмотреть как заполнять новый бланк правильно и нести уже верно заполненный типовой бланк.

В тему: Реформа ФМС России в 2016 году - последние новости про сокращение ФМС

Инструкция по заполнению формы РСВ 1 ПФР за 2016Все так же ключевыми являются титульный лист, Раздел 1 и Раздел 2. Раздел 2 напрямую зависит от того, сколько тарифов поменялось за отчетный период. Раздел 3 заполняется теми, кто применяет пониженные тарифы по статье 58. Раздел 4 заполняется теми, кто заполнял строку 120 Раздела 1. Раздел 5 заполняется плательщиками, которые осуществляют выплаты в образовательные учреждения. Раздел 6 актуален для тез, кто выплачивает вознаграждения по трудовым отношениям.

Для нулевого отчета порядок заполнения и пример

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Форма РСВ 1 ПФР за 1 квартал 2016 год нулевая имеет определенные особенности. Например, здесь вас как ИП без работников будет интересовать исключительно титульные лист, раздел 1 и раздел 2 (УСНА). По ссылке вы можете скачать бланк этой отчетности для сдачи в ФСС в экселе.

Расчет по начисленным и уплаченным страховым взносам в форме РСВ 1 ПФРДанная форма РСВ 1 в своем нынешнем виде была введена именно для единой отчетности, чтобы вести расчеты по начисленным и уплаченным страховым взносам. Процесс ее заполнения является одинаковым для всех. Если вы отыщите образец такого отчета на бухсофт, то вместе с ним внимательно изучите все изменения, согласно с которыми сейчас нужно сдавать документацию.

Как заполнять новую форму РСВ 1 в ПФР для ООО?Образец заполнения формы РСВ 1 нулевой отчет для ООО на УСН можно скачать на сайте ПФР бесплатно. Консультант плюс поможет заполнить вам отчетность на упрощенке, которая поменялась по сравнению со стандартным пакетом отчетности. «Упрощенцам» придется заполнить значительно меньше полей.

В ПФР должно присутствовать ровно одна такая форма от каждой организации. От того будет там она или нет, зависит отношении пенсионного фонда к ИП или к ООО. Срок сдачи — 15 число второго календарного месяца, который следует за отчетным периодом (например, 15 апреля — крайний срок для зимнего квартала). Точные сроки зависят от того, подаете вы программу в ворде или в бумажном виде. Если организация не является ликвидной и идет речь о ее закрытии, то сначала обязательно должна быть подана данная форма (годовая или за полугодие), а потом уже заявление о закрытии.

В тему: Договор лизинга как составить - образец заполненный

В электронном виде очень удобно вести заполнение с помощью Excel — xls. В этом формате очень наглядно видны все подсчеты и части отчета. Этот документ пользуется наибольшей популярностью у тех, кто занимается медицинским страхованием. Тем лицам, кто собирается застраховывать жизнь и здоровье, обязательно нужно отчитываться, ведь они берут на себя огромную ответственность. Любой страхователь должен следовать установленному порядку и начинать действовать согласно ему. Об этом в том числе идет речь в разработанных проектах от Минюста.

Задать вопрос юристуПри заполнении формы РСВ-1 ПФР за 2 квартал 2016 года применяются общие правила заполнения отчетности с учетом особенностей оформления бланка.

Так, в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных расчетом, в строке и соответствующей графе разделов 1-5 ставится прочерк. А вот в разделе 6 формы РСВ-1 при отсутствии какого-либо показателя в строке соответствующая графа не заполняется. Кроме того, есть случаи, когда раздел 6 вовсе представлять нет необходимости. Если же раздел 6 заполняется, то отдельно по каждому работнику, после чего все такие заполненные разделы формируются в пачки. Подробнее про раздел 6 читайте в статьях:

После заполнения формы проставляется сквозная нумерация заполненных страниц в поле «Стр.».

В конце каждой страницы РСВ-1 проставляются подпись плательщика (правопреемника) либо его представителя и дата подписания расчета.

В верхней части каждой заполняемой страницы указывается регистрационный номер плательщика в соответствии с выданным при регистрации (учете) в ПФР извещением (уведомлением) страхователя по месту постановки на учет.

Состав расчета РСВ-1 ПФР за 2 квартал 2016 годаОбязательные для всех страхователей листы формы РСВ-1 ПФР:

То есть в так называемой нулевой отчетности за 2 квартал все эти листы должны быть в обязательном порядке.

Внимание: если в течение 2 квартала применялось более одного тарифа, то в расчет включается столько страниц раздела 2 расчета, сколько тарифов применялось в течение периода.

Остальные листы заполняются по необходимости. Так, раздел 3 заполняют страхователи, применяющие пониженные тарифы страховых взносов в соответствии со статьей 58 Федерального закона от 24.07.2009 № 212-ФЗ.

Раздел 4 оформляют те, кто доначислял взносы (самостоятельно, по своей инициативе либо по актам камеральных или выездных проверок). При этом суммы доначисления также отражаются в строках 120 и 121 раздела 1.

В разделе 5 отражаются вознаграждения за деятельность в студенческом отряде.

В разделе 6 показывают индивидуальные (персонифицированные) сведения по каждому работнику. Раздел 6 в расчете за 2 квартал заполняют, только если были начислены какие-либо выплаты за период. Если, например, в течение всего 2 квартала сотрудник был в административном отпуске, то заполнять на него раздел 6 не потребуется.

Ниже мы рассмотрим более подробно заполнение основных листов расчета за 2 квартал 2016 года.

Заполнение титульного листа в форме РСВ-1 ПФР за 2 квартал 2016 годаТитульный лист расчета заполняется плательщиком, кроме подраздела «Заполняется работником ПФР».

В поле «Номер уточнения» при представлении первичного расчета за 2 квартал 2016 года указывается код 000.

В поле «Отчетный период (код)» поставьте 3. А в поле «Календарный год» – 2016.

В поле «Наименование организации, обособленного подразделения/Ф.И.О. индивидуального предпринимателя, физического лица» укажите наименование своей в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо наименование отделения иностранной организации, осуществляющей деятельность на территории РФ, обособленного подразделения. При подаче расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянского (фермерского) хозяйства, физическим лицом, не признаваемым ИП, указывается ФИО (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «ИНН» ставится идентификационный номер налогоплательщика. Если номер состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

В поле «КПП» организации указывают код причины постановки на учет по месту нахождения организации (обособленного подразделения). ИП в этом поле ставят прочерк.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) по основному виду экономической деятельности плательщика.

В поле «Номер контактного телефона» указывается городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без проставления тире и скобок.

В поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже» указывается общее количество застрахованных лиц в соответствии с количеством представленных разделов 6. В поле «Среднесписочная численность» – среднесписочная численность работников организации или среднесписочная численность физических лиц, которым индивидуальный предприниматель или физическое лицо, не признаваемое ИП, производили выплаты и иные вознаграждения в рамках трудовых отношений.

Далее поля заполняются, как и на другой отчетности, по тем же принципам.

Заполнение обязательного раздела 1 в форме РСВ-1 ПФР за 2 квартал 2016 годаВ разделе 1 обратите внимание, в частности, на выполнение следующих равенств:

По строке 130 отражается сумма значений соответствующих граф строк 100, 110 и 120.

В строке 140 отражаются суммы страховых взносов, уплаченные с начала года до окончания отчетного периода, и рассчитываются в расчете за 2 квартал как сумма значений строки 144.

По строкам 141, 142 и 143 отражаются суммы платежей по страховым взносам, уплаченные в 2 квартале.

Значение всех граф строки 144 равняется сумме значений соответствующих граф строк 141, 142, 143.

Значение графы 4 строки 140 должно быть не больше значения графы 4 строки 130.

По строке 150 указывается остаток страховых взносов, подлежащих уплате на конец квартала, который равен разности значений строк 130 и 140. Внимание: графа 4 строки 150 не должна иметь отрицательное значение при отсутствии отрицательного значения в графе 4 строки 120.

Заполнение обязательного подраздела 2.1 в форме РСВ-1 ПФР за 2 квартал 2016 годаВ подразделе 2.1 в поле «Код тарифа» укажите код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению № 1 к Порядку заполнения формы. Так, плательщики страховых взносов, находящиеся на УСН и применяющие основной тариф страховых взносов, ставят в этом поле код 52.

Если в течение отчетного периода применялось более одного тарифа, то в расчет включается столько страниц подраздела 2.1, сколько тарифов применялось.

По строкам 200 - 204 производится расчет базы для начисления страховых взносов в ПФР. А именно:

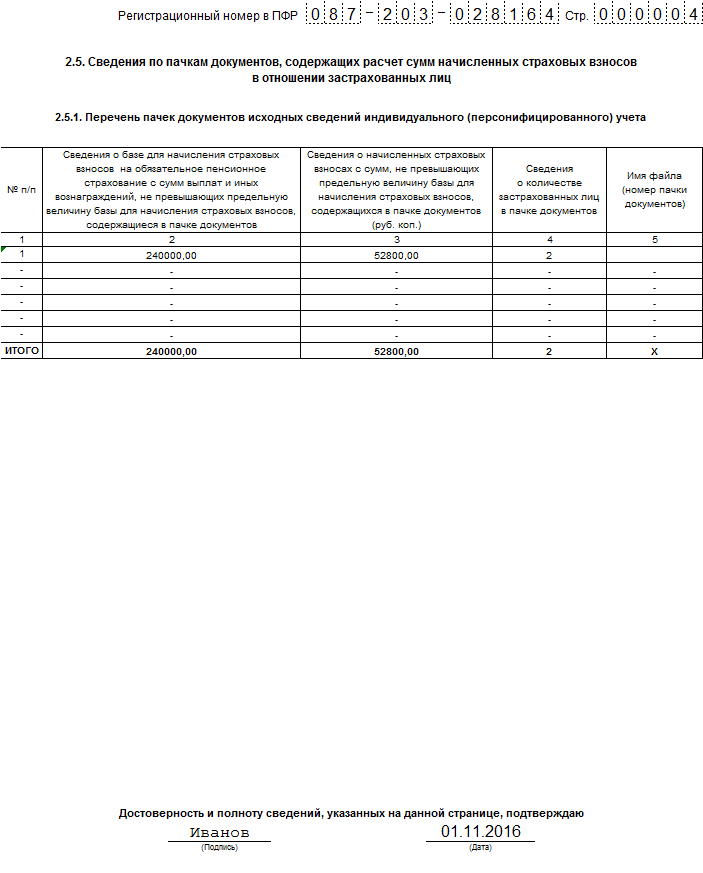

Сумма значений граф 4 - 6 строки 204 по всем страницам подраздела 2.1 переносится в графу 2 строки «Итого» подраздела 2.5.1.

По строке 205 в графе 3 в расчете за 2 квартал отражаются суммы начисленных страховых взносов, рассчитанные путем суммирования значений граф 4 - 6 строки 205 расчета. В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного периода значение графы 3 строки 205 определяется по формуле: значение графы 3 строки 204, умноженное на применяемый тариф страховых взносов. В графах 4 - 6 строки 205 отражаются суммы страховых взносов, начисленных за отчетный период в отношении физических лиц, в соответствии с частью 3 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ. Сумма значений граф 4 - 6 строки 205 по всем страницам подраздела 2.1 переносится в графу 3 строки «Итого» подраздела 2.5.1.

По строке 206 в графе 3 в расчете за 2 квартал отражаются суммы начисленных страховых взносов, рассчитанные путем суммирования значений граф 4 - 6 строки 206. В случае приобретения права на применение пониженного тарифа по итогам отчетного периода значение графы 3 строки 206 равно "0". В случае утраты права на применение пониженного тарифа по итогам отчетного периода значение графы 3 строки 206 определяется по формуле: значение графы 3 строки 203, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для начисления страховых взносов. В графах 4 - 6 строки 206 отражаются суммы страховых взносов с сумм выплат и иных вознаграждений, превышающих предельную величину базы для начисления страховых взносов, начисленных за отчетный период в отношении физических лиц (заполняется плательщиками, применяющими тариф страховых взносов, установленный статьей 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

В строке 207 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1. Значение графы 3 строки 207 должно быть не меньше максимального значения граф 4 - 6 строки 207.

В строке 208 отражается количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов. Значение графы 3 строки 208 должно быть не меньше максимального значения граф 4 - 6 строки 208.

По строкам 210 - 213 производится расчет базы для начисления страховых взносов на обязательное медицинское страхование, а именно:

По строке 214 отражаются суммы страховых взносов, начисленных на обязательное медицинское страхование. Значение графы 3 строки 214 в расчете за 2 квартал должно быть равно сумме значений граф 4 - 6 строки 214 расчета. В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного периода, значение графы 3 строки 214 определяется по формуле: значение графы 3 строки 213, умноженное на применяемый тариф страховых взносов на обязательное медицинское страхование.

В строке 215 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 215 должно быть не меньше максимального значения граф 4 - 6 строки 215.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое