-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Рейтинг: 4.1/5.0 (1795 проголосовавших)

Рейтинг: 4.1/5.0 (1795 проголосовавших)Категория: Инструкции

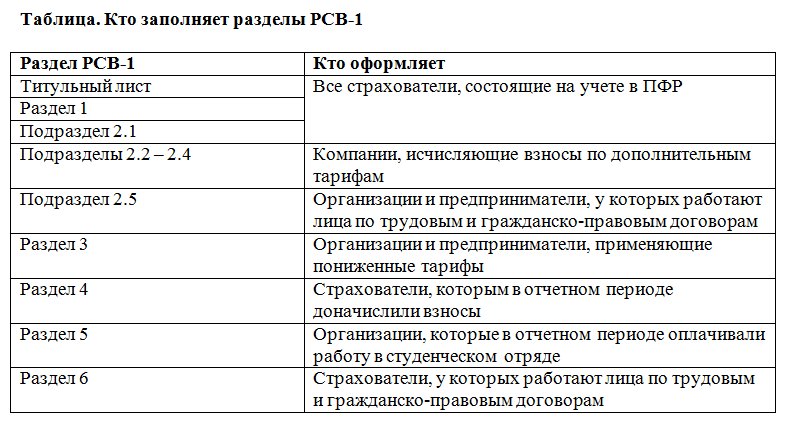

Форма 0503169. Сведения по дебиторской и кредиторской задолженности

В форме по состоянию на 1 января года, следующего за отчетным, следует отразить сведения о состоянии расчетов по дебиторской и кредиторской задолженностям с объяснением причин образования сумм задолженности.

Формы составляются отдельно по бюджетной и внебюджетной деятельности, а также по кредиторской и дебиторской задолженностям, таким образом, всего необходимо составить 4 формы 0503169.

Форма 0503169 заполняется на основании данных Главной книги по счетам:

* 020500000 "Расчеты с дебиторами по доходам", 020600000 "Расчеты по выданным авансам", 020700000 "Расчеты по выданным ссудам", 020800000 "Расчеты с подотчетными лицами" и 020900000 "Расчеты по недостачам" - дебиторская задолженность;

* 030200000 "расчеты с поставщиками и подрядчиками", 030300000 "Расчеты по платежам в бюджет" и 030400000 "Прочие расчеты с кредиторами" - кредиторская задолженность.

В графе 1 следует указать 26-значный номер счета бюджетного учета, в графе 2 - сумму задолженности. Эти две графы подлежат своду.

Графы 3 - 5 содержат информацию об организациях кредиторах (дебиторах), документах - основаниях возникновения задолженности и причинах возникновения задолженности и нужны главным распорядителям для осуществления контроля за расчетами подведомственных учреждений.

Форма содержит обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности бюджетного учреждения.

Сведения составляются раздельно по бюджетной и по приносящей доход деятельности, а также раздельно по дебиторской и кредиторской задолженности.

Заполняется получателем средств бюджета. Обобщается главным распорядителем (распорядителем) средств бюджета, органом, организующим исполнение бюджета по каждому бюджету и по консолидированному бюджету субъекта Российской Федерации и территориального государственного внебюджетного фонда, включая органы управления государственных внебюджетных фондов.

В графах 1, 2 указываются номера соответствующих аналитических счетов счета 020500000 «Расчеты с дебиторами по доходам», счета 020600000 «Расчеты по выданным авансам», счета 020700000 «Расчеты с дебиторами по бюджетным кредитам», счета 020800000 «Расчеты с подотчетными лицами», счета 020900000 «Расчеты по недостачам», счета 021001000 «Расчеты по НДС по приобретенным ценностям, работам, услугам», счета 030200000 «Расчеты с поставщиками и подрядчиками», счета 030300000 «Расчеты по платежам в бюджеты», по которым на отчетную дату отражены незакрытые остатки в расчетах по дебиторской, (кредиторской) задолженности и суммы указанной задолженности;

в графах 3 – 5 указываются наименование дебитора (кредитора) и реквизиты документа, являющегося основанием для отражения в бюджетном учете указанной задолженности;

в графе 6 указывается причина отражения в бюджетном учете дебиторской (кредиторской) задолженности, срок погашения которой на отчетную дату уже наступил.

Главный распорядитель средств бюджета заполняет указанную форму по графам 1, 2, а при наличии задолженности, срок погашения которой на отчетную дату уже наступил, – по всем графам.

Указанная форма заполняется органами, организующими исполнение бюджетов и органами управления государственными внебюджетными фондами по графам 1, 2, 6.

Проверить форму можно сведя сальдово оборотный баланс по нужному счету!

Ключевые слова:

Формирование169 формы

Варианты ведомостей

Форма 0503169

Сведения по дебиторской и кредиторской задолженности

Сведенья дебиторской задолжности

Сведенья кредиторской задолжности

Документ утратил силу

Документ по состоянию на август 2014 г.

В целях обеспечения достоверности отчетной документации и в связи с изменениями отчетных форм Всероссийской службы медицины катастроф приказываю:

1. Ввести в действие с 1 декабря 1999 года:

1.1. Учетную форму N 110/у-1 "Вкладной лист к карте вызова скорой медицинской помощи ф. N 110/у на пораженного (больного) в чрезвычайной ситуации" (Приложение 1).

1.2. Учетную форму N 169/у-99 "Ежедневный листок учета движения пораженных (больных) в учреждении здравоохранения в чрезвычайных ситуациях (за истекшие сутки на 08.00)" (Приложение 2).

1.3. Инструкцию по заполнению ф. N 169/у-99 "Ежедневный листок учета движения пораженных (больных) в учреждении здравоохранения в чрезвычайных ситуациях (за истекшие сутки на 08.00)" (Приложение 3).

2. Руководителям территориальных органов управления здравоохранением, руководителям службы медицины катастроф:

2.1. Обеспечить введение в учреждениях здравоохранения вышеперечисленных учетных форм с 1 декабря 1999 г.

3. Приложение 7 (учетная форма N 169/у-96 "Ежедневный листок учета движения пораженных (больных) в центре медицины катастроф в чрезвычайных ситуациях") к Приказу Минздрава России от 28.10.96 N 367 "Об утверждении учетно - отчетной документации Всероссийской службы медицины катастроф" считать утратившим силу.

4. Отделу медицинской статистики и информатики Минздрава России (Е.А. Тишук), Всероссийскому центру медицины катастроф "Защита" Минздрава России (С.Ф. Гончаров) обеспечить организационно - методическую помощь по ведению учетной документации.

5. Контроль за выполнением настоящего Приказа возложить на статс - секретаря - заместителя Министра Е.Д. Дедкова.

Утвержден

Приказом Минздрава России

от 28 сентября 1999 г. N 355

Медицинская документация

форма N 110/у-1

Утвержден

Приказом Минздрава России

от 28 сентября 1999 г. N 355

Министерство здравоохранения Медицинская документация Российской Федерации форма N 169/у-99

_________________________

(наименование учреждения)

Всего: Должность Ф.И.О. "__" ___________ 19__ г.

Утверждена

Приказом Минздрава России

от 28 сентября 1999 г. N 355

Медицинская документация

форма N 169/у-99

"Ежедневный листок учета движения пораженных (больных) в учреждении здравоохранения в чрезвычайной ситуации" (форма N 169/у-99) заполняется в центре медицины катастроф на основании сведений о движении пораженных (больных) за сутки, которые поступают в центр ежедневно по состоянию на 8.00 от главных (старших) медицинских сестер учреждений здравоохранения (отделений), ведущих прием пораженных (больных) при ликвидации медико - санитарных последствий ЧС. Заполняется на каждое учреждение здравоохранения (формирование), участвующее в ликвидации медико - санитарных последствий ЧС.

В левом верхнем углу листка вписывается наименование учреждения, из которого поступила информация.

В графе 2 - "Фамилия, И.О." - разборчиво вписывается фамилия, имя, отчество пораженного (больного).

В графе 3 - "Число, месяц и год рождения" - разборчиво вписывается число, месяц и год рождения пораженного (больного).

В графах 4, 5 - "Пол" - закрестить графоклетку, соответствующую полу пораженного (больного).

В графе 6 - "Диагноз" - указывается основной диагноз при наличии нескольких жизненно важных поражений.

В графе 7 - "Степень тяжести" - вписывается: легкая, средней тяжести, тяжелая или крайне тяжелая степень.

Графа 8 - "Направлен(а) на амбулаторное лечение" - включает число пораженных (больных), направленных на амбулаторное лечение.

Графа 9 - "Поступил(а) (наименование отделения)" - включает только вновь поступивших пораженных (больных) в учреждение здравоохранения с указанием даты (число, месяц, год) поступления и наименования отделения.

Графа 10 - "Переведен(а) (куда)" - включает пораженных (больных), переведенных в другие учреждения здравоохранения (центральная районная больница, областная больница и др.), с указанием наименования учреждения и его адреса.

В графе 11 указывается дата, время выписки пораженного (больного) из данного учреждения здравоохранения в течение суток и какая дана ему рекомендация (куда направлен на реабилитацию).

В графе 12 проставляется дата и время смерти пораженного (больного) в данном учреждении здравоохранения в течение суток.

В графе 13 проставляется дата, время смерти пораженного (больного) на этапе эвакуации на основании "Первичной медицинской карты пораженного (больного) в чрезвычайной ситуации" (строки 14 или 19), которая передается в данное учреждение здравоохранения с доставленным трупом.

Если пораженный (больной) умер на этапе эвакуации, то информацию о нем передает то учреждение здравоохранения, куда доставлен труп.

После заполнения "Ежедневного листка учета движения пораженных (больных)" проставляется дата его заполнения, должность и подпись заполнившего листок. После окончания мероприятий по ликвидации ЧС полученные ежедневные листки учета движения пораженных (больных) суммируются в сводную форму и используются при составлении отчетной формы N 55 "Сведения о деятельности учреждения здравоохранения (медицинского формирования), принимавшего участия в ликвидации чрезвычайных ситуаций", утвержденной Приказом Министерства здравоохранения Российской Федерации от 31.12.98 N 393.

Инструкция подготовлена отделом медицинской статистики и информатики Минздрава России и отделом статистической обработки ВЦМК "Защита".

Начальник отдела

медицинской статистики

и информатики

Е.А.ТИШУК

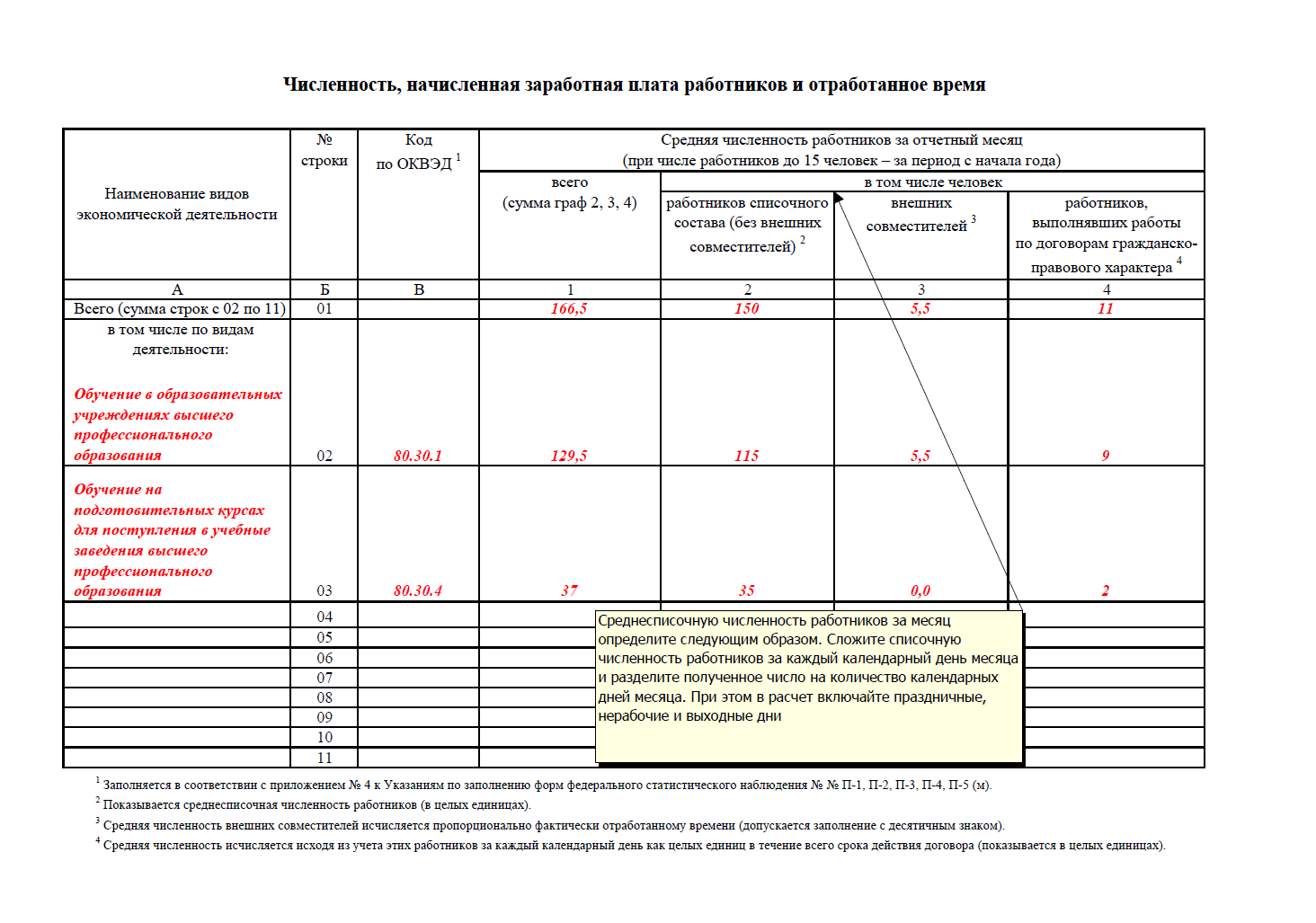

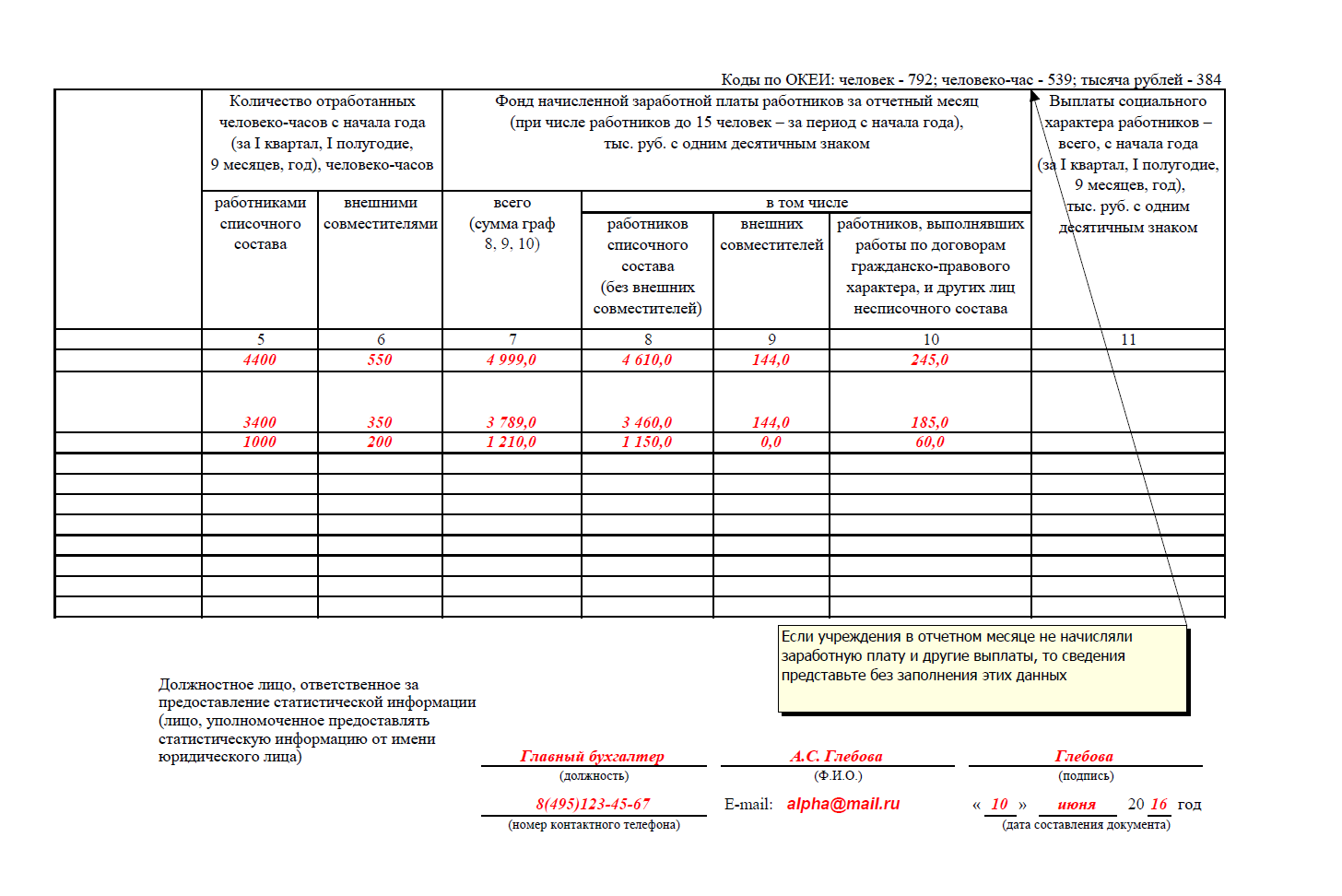

Кто сдает, сроки сдачи П-4 статистика 2016, инструкция по заполнению отчета.

Если ваша организация не является малым предприятием, вы должны отчитываться о численности и зарплате работников по форме П-4 статистика 2016. Инструкция по заполнению, сроки сдачи отчета вы найдете в статье.

Сроки сдачи формы П-4 статистика 2016Организации, у которых средняя численность работников за прошлый год превысила 15 человек, подают форму П-4 в 2016 году ежемесячно. Крайний срок – не позднее 15 числа следующего месяца. Так, за июнь вам нужно будет отчитаться до 15 июля включительно.

Если же у организации за 2015 год средняя численность работников – 15 человек или меньше, статистическую форму П-4 сдавайте ежеквартально. Последний день – 15 число месяца, следующего за кварталом. Отчет за II квартал 2016 года сдайте не позднее 15 июля.

Со сроками сдачи формы определить. Далее вас ждет инструкция по заполнению П-4 статистика 2016.

Инструкция по заполнению П-4 статистика 2016Форма П-4 утверждена приказом Росстата от 24.09.2014 № 580 (в ред. от 25.09.2015). Бланк ежемесячной формы № П-4 статистика вы можете скачать бесплатно по этой ссылке.

Форма П-4 состоит из трех страниц. На первой странице укажите, за какой период вы отчитываетесь. А затем поставьте название вашей организации, почтовый адрес, а также код ОКПО.

На второй странице вы запишете среднюю численность ваших работников за период. Обратите внимание, что показатели должны быть не за отчетный месяц, а за период с начала года. То есть, если вы подаете отчет за июнь, указывайте среднюю численность работников за полугодие.

Требуются показатели по организации в целом, а также по видам деятельности с разбивкой по ОКВЭД. Кроме средней численности отдельно зафиксируете данные о среднесписочной численности, средней численности внешних совместителей, а также о средней численности работников, с которыми заключены договоры гражданско-правового характера. Как считать среднюю численность, покажем на примере.

Пример. Расчет средней численности работников для формы П-4 статистика 2016ООО «Полет» составляет отчет № П-4 в статистику за июнь 2016 года. Организация не является малым предприятием. С 1 января по 15 июня включительно в организации трудились только 120 списочных работников. 16 июня приняли на работу 15 основных сотрудников. Кроме того, 20 июня ООО «Полет» заключило договоры подряда с 5 физлицами. До конца месяца все граждане работали в соответствии с этими договорами. Рассчитаем среднюю численность работников ООО «Полет» за июнь 2016 года.

Поскольку с января по май включительно в организации трудилось 120 списочных работников, средняя численность за эти месяцы равна 120.

Средняя численность работников за июнь определим далее. С 1 по 15 июня в ООО «Полет» трудилось 120 списочных работников, а с 16 по 30-е включительно – 135 (120 чел. + 15 чел.). Среднесписочная численность за июнь равна 128 чел. [(120 чел. х 15 дн. + 135 чел х 15 дн.). 30 дн.].

Совместителей в ООО «Полет» нет, поэтому в соответствующей графе бухгалтер поставит прочерк.

Далее вычислим среднюю численность за июнь работников, с которыми заключены договоры подряда. 5 человек трудилось 10 дней с 20 по 30 июня включительно. Поэтому средняя численность лиц, с которыми заключены договоры подряда, за июнь будет равна 2 чел. (5 чел. х 10 дн. 30 дн.).

А за полугодие 2016 года – 0,3 (2 чел. 6 мес.). Но поскольку отчет заполняется в целых единицах, бухгалтер ООО «Полет» поставит 0.

Средняя численность работников ООО «Полет» за июнь составит 130 чел. (128 чел. + 2 чел.). А показатель за полугодие – 122 чел. [(120 чел. х 5 мес. + 130 чел.). 6 мес.]

На третьей странице вам необходимо поставить количество отработанных человеко-часов за период с начала года. Отдельно запишите показатель по списочным сотрудникам и внешним совместителям. Далее отразите начисленную с начала года заработную плату работникам. Вначале всю сумму, а затем отдельно показатели по списочным сотрудникам, совместителям и лицам, с которыми заключены договоры гражданско-правового характера. Затем в графе 11 поставьте начисленную всем сотрудникам сумму социальных выплат. Сюда относится материальная помощь, компенсации при увольнении, единовременные пособия и т.п. Обратите внимание, что все денежные выплаты в отчете нужно указывать в тысячах рублях с одним десятичным знаком.

После того, как заполните форму, поставьте на ней ваше имя, подпись, телефон, электронный адрес и текущую дату.

Образец заполнения формы П-4 в 2016 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Зарегистрирован: 25.10.2012 22:14:41

Сообщений: 174

Оффлайн

OLG-KOSTENK wrote: У нас в графе "Изменение задолженности" выводятся не все обороты, которые были, судя по оборотной ведомости. При этом "Всего на конец отчетного периода" выведено правильно.

Например, по 30301 обороты присутствуют выборочно, а по 30306 оборотов вообще нет, а сальдо исходящее есть, при том, что входящее сальдо нулевое.

Доработка отчетов ведется в рамках исходного события П7-41864.

VIK410 wrote: Исходя из инструкции к 169 форме для счетов 303. не предусмотрена ситуация где сальдо начало/конец будет соответственно 0/(кредит) или (кредит)/0

Поэтому в форме и нет оборотов

Если речь идет о таблице на странице 8 документа "П7_Форма 0503169 (191н ред.229н, 2016 г.).doc", то отсутствие в графах "Сальдо/Сальдо на конец" горизонтального бордера между строками обозначает любую комбинацию Значения/Знака сальдо между собой. В частности, для счета 303. соответствующее заполнение гр.5-8 предусмотрено для всех возможных комбинаций: 0/0, 0/(кредит), (кредит)/0, (кредит)/(кредит).

Ваше обращение рассматривается аналогично в рамках исходного события П7-41864.

CHEREDNIK_AD wrote: По поводу *69 форм, я на сколько знаю, к 1 июля будет еще обновление по ней. Как раз многие косяки уберуться.

Осуществляется доработка отчетов по фф. 0503169/0503769 в части корректного отражения сторнирующих проводок по активно/пассивным счетам (205, 208, 209, 303). В текущих редакциях данных отчетов практически любая проводка "сторно" по одному из таких счетов может привести к появлению в отчете расхождений. Корректное отражение проводок "сторно" по активно/пассивным счетам с учетом того, что теоретически любая такая проводка может в любой момент времени изменить знак сальдо по конкретно взятому счету в противоположную сторону - вопрос неординарный.

Доработка осуществляется в рамках события П7-42018.

KRIS wrote: Те что выложили 20.06 кривые, не отражают увеличение/уменьшение если сальдо на начало "0"

VROSU wrote: 2KRIS, событие завели?

Присоединяюсь к вопросу пользователя VROSU. Журнал событий является единственным официальным инструментом обработки сообщений о пожеланиях, ошибках и проблемах постановки. В отчетный период события, касающиеся доработок бюджетной (бухгалтерской) отчетности, обоснованных с точки зрения действующей на отчетную дату НСИ, реализуются наивысшим приоритетом в кратчайшие сроки.

Значительная часть изменений, внесенных в Инструкции о порядке составления, представления бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений и об исполнении бюджетов бюджетной системы РФ (далее – Инструкция № 191н, Инструкция № 33н) приказом Минфина России от 31 декабря 2015 г. № 229н и приказом Минфина от 17 декабря 2015 г. № 199н, обусловлена изменениями порядка применения бюджетной классификации, а именно – исключением кодов КОСГУ из кода классификации расходов бюджета начиная с исполнения бюджетов в 2016 году

Автор: Анна Шершнева, эксперт направления «Бюджетная сфера» службы Правового консалтинга ГАРАНТ, советник государственной гражданской службы РФ 2 класса

На официальном сайте Федерального казначейства в разделе «Документы» (подраздел «Учет и отчетность») размещены проекты контрольных соотношений для квартальной бухгалтерской (бюджетной) отчетности.

В первую очередь изменения коснулись порядка формирования отчетности, содержащей сведения о кассовом исполнении бюджета участниками бюджетного процесса, а также сведения о кассовом исполнении Плана финансово-хозяйственной деятельности бюджетными и автономными учреждениями. Так, из положений п. 55-56 Инструкции № 191н исключено требование о формирования Отчета об исполнении бюджета (форма 0503127) в разрезе кодов статей (подстатей) КОСГУ. При этом изменения не коснулись самой формы Отчета об исполнении бюджета (форма 0503127).

Скорректирован также порядок составления Сведений об исполнении бюджета (форма 0503164), формируемых на основании Отчета (форма 0503127): из состава кода бюджетной классификации, указываемого в графе 1 разделов «Расходы бюджета» и «Источники финансирования дефицита бюджета», начиная с 2016 года исключен код главы по БК (п. 163 Инструкции № 191н).

Для бюджетных и автономных учреждений состав Пояснительной записки (форма 0503760) дополнен Сведениями об исполнении судебных решений по денежным обязательствам учреждения (форма 0503295) (п. 74.1 Инструкции № 33н). Сведения (форма 0503295) содержат обобщающую информацию по всем видам деятельности учреждения и представляются учреждениями ежеквартально. Информация о задолженности по исполнительным документам и правовом основании ее возникновения раскрывается в текстовой части Пояснительной записки к Балансу учреждения (форма 0503760).

Отдельно остановимся на тех нововведениях, которые должны учитывать все государственные (муниципальные) учреждения (казенные, бюджетные и автономные) при подготовке отчетных форм в 2016 году.

В целях отражения сумм отложенных обязательств раздел «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета о бюджетных обязательства (форма 0503128) и Отчета об обязательствах учреждения (форма 0503738) дополнены соответствующей строкой 911.

Из состава форм, представляемых в составе Пояснительной записки (форма 0503160, форма 0503760), исключены Сведения по ущербу имуществу, хищениях денежных средств и материальных ценностей (форма 0503176, форма 0503776) (п. 3.14 приказа Минфина России от 31.12.2015 № 229н, п. 56 Инструкции № 33н).

Изменены формы Сведений по дебиторской и кредиторской задолженности (форма 0503169, форма 0503769) – отчет дополнен графами для детализации показателей, характеризующих уменьшение и увеличение задолженности, в том числе по неденежным расчетам (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н).

Показатели граф 5-8 Сведений (форма 0503169, форма 0503769) формируются, начиная с отчетности по состоянию на 1 июля 2016 г. (п. 2.2, п. 4 письма Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237, 07-04-05/02-178).

В целях отражения аналитической информации о движении просроченной дебиторской и кредиторской задолженности Сведения (форма 0503169, форма 0503769) дополнены соответствующим разделом 3.

Начиная с 2016 года Сведения (форма 0503169) формируются получателями бюджетных средств раздельно по видам деятельности (бюджетная деятельность, средства во временном распоряжении) (абзац третий п. 167 Инструкции № 191н).

Не забудьте, что по общему правилу показатели бухгалтерской (бюджетной) отчетности в 2016 году формируются с учетом переноса показателей по счетам на 1 января 2016 года, произведенного в межотчетный период согласно положениям письма Минфина России от 14 марта 2016 г. № 02-07-07/14989.

Отражение возврата дебиторской задолженности прошлых лет и возврата остатков субсидий в отчетности бюджетных и автономных учреждений

Уже начиная с отчетности за 2015 год операции по восстановлению расходов прошлых лет, произведенных в отчетном периоде, в Отчете (форма 0503737) не подлежали отражению в строках, детализирующих строку 200 раздела «Расходы учреждения» Отчета (форма 0503737), а отражались обособленно – в строке 300 Отчета (форма 0503737).

В то же время до внесения изменений в Инструкцию № 33 Приказом № 199н оставался не урегулированным порядок отражения в Отчете (форма 0503737) операций по возврату неиспользованных остатков субсидий, полученных учреждениями в прошлом году и возвращенных в отчетном периоде. При этом ранее специалисты финансового ведомства указывали: операции по возврату неиспользованных остатков целевых субсидий бюджетными и автономными учреждениями отражался в разделе «Доходы учреждения» Отчета (форма 0503737) по строке 104 со знаком «минус» (см. в частности, п. 1 письма Минфина России от 24 января 2013 г. № 02-06-10/225).

Начиная с 2016 года порядок отражения операций по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов прошлых лет в Отчете (форма 0503737) и Отчете (форма 0503723) не позволяет квалифицировать указанные операции в качестве «доходных» и «расходных» операций.

Так, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения», открытых к счетам 201 00 "Денежные средства учреждения» и 210 03 «Расчеты с финансовым органом по наличным денежным средствам», операции по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов прошлых лет подлежат отражению:

Исходя из положений п. 55.1 Инструкции № 33н учет на забалансовых счетах 17 и 18 операций по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов должен быть организован, в том числе и в разрезе кодов КОСГУ (510 и 610).

Порядок отражения на забалансовых счетах 17 и 18 указанных операций в разрезе аналитических данных по видам поступлений и выбытий положениями Инструкций № 157н, 174н и 183н не установлен. Соответственно, такой порядок желательно определить в рамках формирования учетной политики учреждения.

Отчет об исполнения учреждением Плана ФХД (форма 0503737)

Изменения, внесенные в порядок формирования Плана ФХД приказами Минфина России от 24.09.2015 № 140н и от 17 декабря 2015 г. № 201н, повлекли изменения порядка формирования Отчета об исполнения учреждением Плана ФХД (форма 0503737). Приказом Минфина России от 17 декабря 2015 г. № 199н были внесены изменения, касающиеся как самой формы Отчета об исполнения учреждением Плана ФХД (форма 0503737), так и порядка отражения отдельных показателей Отчета (форма 0503737). При этом алгоритм формирования Отчета (форма 0503737) остался прежним.

При формировании Отчета (форма 0503737) следует учесть следующие изменения:

В бланке формы отсутствует «привязка» к конкретным кодам статей (подстатей) КОСГУ строк, детализирующих:

Формирование показателей отчета по строкам осуществляется с указанием:

При отсутствии показателей строки не формируются.

Раздел «Источники финансирования дефицита средств учреждения» дополнен строкой 590 «Движение денежных средств», отражающей сумму показателей:

«Движение денежных средств», отражающей сумму показателей:

В строке 910 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет» подлежит отражению сумма возвращенных остатков субсидий прошлых лет. Ранее отражаемые в строке 910 суммы восстановленных расходов прошлых лет подлежали отражению в строке 950 раздела «Сведения о возвратах остатков субсидий и расходов прошлых лет».

Показатели строки 950 по кодам аналитики в 2016 году не детализируются (п. 4.1 письма Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178).

Несмотря на исключение кодов КОСГУ из классификации расходов бюджета, КОСГУ по-прежнему входит в состав бюджетной классификации РФ и применяется для ведения бухгалтерского учета и составления отчетности.

Отчет о движении денежных средств (форма 0503123)

В 2016 году в составе бюджетной отчетности получателями бюджетных средств, администраторами доходов бюджета и администраторами источников финансирования дефицита бюджета представляется Отчет о движении денежных средств (форма 0503123) (п. 146-150.2 Инструкции № 191н).

В соответствии с п. 2 письма Минфина России и Федерального казначейства от 17 марта 2016 г. № 02-07-07/15237, 07-04-05/02-178 Отчет о движении денежных средств (форма 0503123) представляется начиная с отчетности по состоянию на 1 июля 2016 года. Кроме того, Минфином России подготовлен проект изменений в Инструкцию № 191н, согласно которому Отчет (форма 0503123) подлежит формированию в составе полугодовой и годовой бюджетной отчетности (см. п. 1.2 Приложения № 3 к проекту приказа Минфина России «О внесении изменений в отдельные приказы Министерства финансов Российской Федерации») 1 .

Отчет (форма 0503123) формируется в разрезе кодов статей (подстатей) КОСГУ и содержит обобщающие данные о движении денежных средств:

В целях корректного формирования Отчета (форма 0503123) на забалансовых счетах 17 и 18, открытых к счетам 201 00 "»Денежные средства учреждения» и 210 03 «Расчеты с финансовым органом по наличным денежным средствам», получателем бюджетных средств в рамках учетной политики должен быть организован аналитический учет поступлений и выбытий в разрезе кодов КОСГУ. Отчет (форма 0503123) включает следующие разделы:

При формировании Отчета (форма 0503123) следует учитывать, что суммы возврата дебиторской задолженности прошлых лет не включаются в показатель строки 052 раздела 1 «Поступления», а подлежат отражению в строке 421 раздела 3 «Изменение остатков средств». В бюджетном учете и отчетности возврат дебиторской задолженности прошлых лет отражается по коду 510 КОСГУ.

Показатели в граформа 5 «За аналогичный период прошлого финансового года» Отчета (форма 0503123) подлежат заполнению начиная с отчетности за 2017 год.

Отчет о движении денежных средств учреждения (форма 0503723)

Состав бухгалтерской отчетности бюджетных (автономных) учреждений, представляемой начиная с 2016 года, дополнен Отчетом о движении денежных средств учреждения (форма 0503723), порядок формирования которого установлен п.п. 55.1, 55.3 Инструкции № 33н.

В соответствии с п. 4 письма Минфина России и Федерального казначейства от 17 марта 2016 г. №№ 02-07-07/15237, 07-04-05/02-178 Отчет о движении денежных средств учреждения (форма 0503723) представляется начиная с отчетности по состоянию на 1 июля 2016 года. Кроме того, Минфином России подготовлен проект изменений в Инструкцию № 33н, согласно которым Отчет (форма 0503723) подлежит формированию в составе полугодовой и годовой бухгалтерской отчетности (см. подп. «а» п. 1.3 Приложения № 4 к проекту приказа Минфина России "О внесении изменений в отдельные приказы Министерства финансов Российской Федерации").

Основанием для отражения показателей в Отчете (форма 0503723) являются аналитические данные по по видам поступлений и выбытий, отраженные на забалансовых счетах 17 и 18, открытых к счетам:

Отчет (форма 0503723) содержит обобщающие показатели по всем видам деятельности учреждения, сгруппированные по разделам:

Показатели в граформа 5 «За аналогичный период прошлого финансового года» Отчета (форма 0503723) подлежат заполнению начиная с отчетности за 2017 год.

Автор: Т. Сильвестрова

В статье дан обзор основных изменений, внесенных в Инструкцию № 191н, касающихся составления казенными учреждениями бюджетной отчетности.

Положения Инструкции № 191н[1] в очередной раз изменяются. Поправки в документ вносятся Приказом Минфина РФ от 31.12.2015 № 229н «О внесении изменений в приказ Министерства финансов Российской Федерации от 28.12.2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (далее – Приказ № 229н). На момент подготовки журнала в печать он находился на регистрации в Минюсте. О том, что изменится после того, как данный приказ будет иметь юридическую силу, мы поговорим в статье.

Сначала хотелось бы несколько слов сказать о том, когда будут применяться положения Приказа № 229н. Пунктом 2 приказа установлено, что отдельные его положения следует применять при составлении бюджетной отчетности на 1 февраля 2016 года. Некоторые пункты Приказа № 229н применяются при составлении отчетности за 2015 год, а п. 2.38 – при составлении годовой отчетности за 2017 год. Поскольку документ пока находится на регистрации в Минюсте и не имеет юридической силы, а сроки сдачи годовой отчетности за 2015 год прошли, скорее всего, периоды начала применения этого документа будут скорректированы. Соответственно, те положения, которые нужно было учесть при составлении отчетности за 2015 год, будут применяться при составлении отчетности в 2016 году.

Изменения, вносимые Приказом № 229н в Инструкцию № 191н, касаются, в частности, следующих отчетных форм:

Ниже приведем обзор готовящихся изменений, наиболее интересных для получателей средств бюджета.

Справка (ф. 0503125)Приказом № 229 в п. 24, 26, 28, 29, 30, 31, 32, 33, 34 Инструкции № 191н внесены корректирующие правки, большинство из которых связано с исключением требования об указании в разрядах номера счета бюджетного учета кодов бюджетной классификации. Например, п. 28 Инструкции № 191н содержит порядок заполнения справки (ф. 0503125) по счету 0 304 04 000 «Внутриведомственные расчеты» получателем бюджетных средств (администратором источников финансирования дефицита бюджета, администратором доходов бюджета). В действующей сейчас редакции данного пункта сказано, что в графе 6 справки (ф. 0503125) указывается номер соответствующего счета 0 304 04 000 «Внутриведомственные расчеты», на котором отражены расчеты с контрагентом и который содержит в соответствующих разрядах номера счета бюджетного учета:

После внесенных Приказом № 229н поправок в п. 28 Инструкции № 191н эта фраза будет звучать так: в графе 6 указывается номер соответствующего счета 0 304 04 000 «Внутриведомственные расчеты».

Кроме того, изменения направлены на отражение того, какие графы справки не подлежат заполнению. В качестве примера обратимся опять к положениям п. 28 Инструкции № 191н. В нем сейчас содержится информация о том, что не подлежат заполнению графы 3, 4, 5, в редакции Приказа № 229н этот пункт дополнен еще графой 2.

Отчет (ф. 0503127)В порядок заполнения отчета (ф. 0503127) внесено дополнение, устанавливающее, что по строкам, содержащим показатели утвержденных (доведенных) бюджетных ассигнований на финансовый год по группировочным кодам классификации расходов (графа 4), показатель должен быть равен нулю. По строкам, содержащим показатели утвержденных (доведенных) лимитов бюджетных обязательств на финансовый год по группировочным кодам классификации расходов (графа 5), ставится ноль.

Отчет (ф. 0503123)Изменен период составления отчета (ф. 0503123). Начиная с отчетности, составляемой получателями бюджетных средств в 2016 году, отчет составляется и представляется получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета и содержит данные о движении денежных средств на счетах в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета, а также в кассе учреждения, в том числе средства во временном распоряжении, по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

Раздел 1 формы дополнен новыми строками:

Приказом № 229н существенно скорректированы показатели, отражаемые в разд. 3 «Изменение остатков средств» отчета (ф. 0503123). Если действующая сейчас редакция Инструкции № 191н устанавливает в разд. 3 формы приводить общее изменение остатков поступления и выбытия денежных средств, то в редакции Приказа № 229н в этом разделе формы нужно указывать:

1) изменение остатков средств по операциям с денежными средствами, не отраженными в разд. 1 и 2 формы. Также выделяются операции:

2) изменение остатков средств при управлении остатками (строка 460). По строке 460 отражается общая сумма изменения таких остатков. Ниже данный показатель детализируется по следующим составляющим:

3) изменение остатков средств – всего (строка 500). При этом увеличение остатков денежных средств за отчетный период указывается в строке 501, уменьшение остатков денежных средств – в строке 502, изменение остатков за счет курсовой разницы – в строке 503. Показатель строки 501 должен быть равен сумме показателей, отраженных по строке 710 графы 4 отчета (ф. 0503184) и по строке 710 графы 8 отчета (ф. 0503127), представленного на отчетную дату, без учета некассовых операций. Показатель строки 502 должен быть равен показателю, указанному по строке 720 графы 8 отчета (ф. 0503127), представленного на отчетную дату без учета некассовых операций. По строке 503 отражается результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей ведения бухгалтерского учета (курсовая разница), положительная курсовая разница указывается со знаком плюс, отрицательная курсовая разница – со знаком минус.

Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком минус).

Показатели строк 422, 432, 442, 452, 462, 464, 502 – в положительном значении (со знаком плюс).

Обращаем ваше внимание на то, что в графе 5 разд. 1 «Поступления», 2 «Выбытия» и 3 «Изменение остатков средств» указываются показатели движения денежных средств за аналогичный период прошлого года в порядке, установленном п. 55.1 Инструкции № 191н. Предполагается, что п. 2.38 Приказа № 229н, вводящий это требование, начнет применяться только с 2017 года. Возможно, после регистрации в Минюсте Приказа № 229н будет указана иная дата начала заполнения названной графы разд. 1, 2, 3.

Отчетная форма дополнена разд. 4 «Аналитическая информация по выбытиям», в котором отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации. Данный раздел включает в себя пять граф, в которых указываается следующая информация:

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)Приказом № 299н форма 0503796 подверглась следующим изменениям.

Раздел1 «Сведения о дебиторской (кредиторской) задолженности» дополнен графами, в которых отражаются следующие сведения:

Заметим, что в целях формирования формы 0503769 под денежными расчетами понимаются операции по расчетам с денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 201 11 000, 1 201 21 000, 1 201 22 000, 1 201 23 000, 1 201 27 000, 0 201 34 000, 1 210 02 000, 1 202 00 000, 1 203 00 000, 1 304 05 000. В свою очередь, под неденежными расчетами понимаются операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 1 205 00 000, 1 206 00 000, 1 208 00 000, 1 209 00 000, 1 302 00 000, 1 303 00 000, 1 304 04 000, 1 304 06 000.

В графах 4, 11, 14 данного раздела следует указывать данные о не исполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил (обязательства, не исполненные в установленные сроки, подтвержденные по результатам инвентаризации кредиторами), просроченной дебиторской задолженности.

В разделе 2 «Сведения о просроченной задолженности» Приказом № 299н изменено наименование графы 8. В редакции данного приказа она называется «Пояснение причины образования», ранее эта графа называлась «Наименование причины».

Раздел 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности» – новый раздел формы 0503169, введенный Приказом № 229н. В нем дается расшифровка имеющихся у учреждения просроченной дебиторской, кредиторской задолженностей. По строкам этого раздела отражается:

При заполнении формы 0503196 должны выполняться следующие внутренние контрольные соотношения: