Рейтинг: 5.0/5.0 (1800 проголосовавших)

Рейтинг: 5.0/5.0 (1800 проголосовавших)Категория: Бланки/Образцы

Возможен ли штраф при игнорировании требования?

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Статья 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не «встречная» проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыЕсли в декларации по налогу на прибыль отрицательный результат, придется подать пояснения по убыткам в налоговую. Образец включает пояснения, почему компания сработала в минус.

Когда приходится сдавать пояснения по убыткам в налоговуюНа камеральных проверках убыточных деклараций инспекторы могут запрашивать пояснения о том, откуда у компании возник убыток в таком размере. Это прямо предусмотрено в пункте 3 статьи 88 Налогового кодекса РФ. Причем требовать пояснения проверяющие могут как по итогам налогового периода, так и по итогам квартала, полугодия и 9 месяцев.

Отказ компании от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением. Это чревато штрафом по статье 126 Налогового кодекса РФ.

В какие сроки представить образец пояснения по убыткам в налоговую, что указатьПредставить пояснительную записку нужно в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). В ней необходимо обосновать, откуда взялся убыток. Например, образовался из-за того, что определенные доходы компании уменьшились или какие-либо расходы увеличились. Возможно также, что компания убыточная, потому что недавно зарегистрирована или расширяет бизнес. Дополнительная информация необязательна.

Но можно заранее исключить все вопросы инспектора к убыточной отчетности. Достаточно сразу приложить к ней сопроводительное письмо. Если в нем компания пояснит причины убытка, возможно, у инспекторов не будет не только дополнительных вопросов, но и вас потом не вызовут на убыточную комиссию.

Либо чтобы не привлекать повышенное внимание налоговиков, можно показать в декларации хотя бы небольшую прибыль. Для этого компании обычно увеличивают доходы, например, за счет денежных средств, полученных от учредителя с долей в уставном капитале не более 50 процентов. Или по возможности переносят какие-либо расходы на следующий период.

Пояснения по убыткам в налоговую (образец)Посмотрите образец пояснения по убыткам в налоговую:

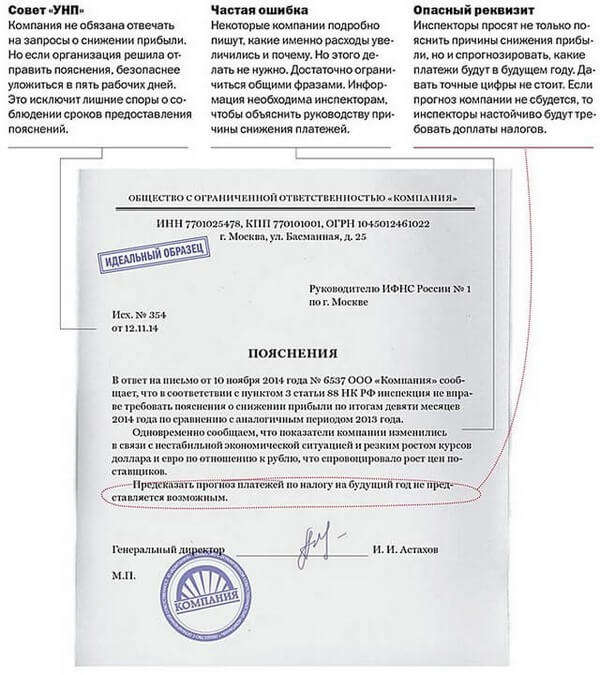

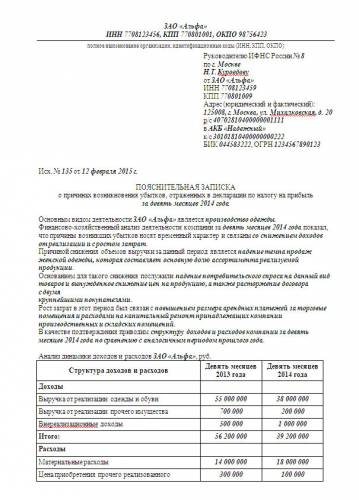

Руководителю ИФНС России № 30 по г. Москве

от ООО «Вега»

ИНН 7730123456, КПП 773001001

Адрес: 115205, г. Москва, ул. М. Филевская, д. 18

Тел. (499) 123-45-67

Исх. № 172 от 25.05.2016

о причинах отражения убытков в декларации по налогу на прибыль 2015 год

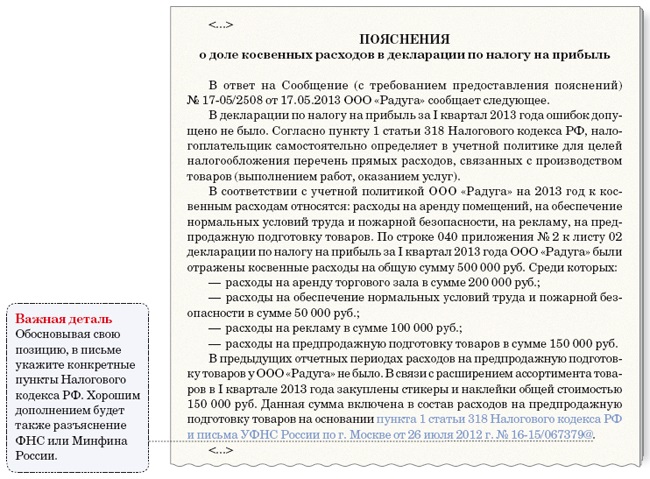

ООО «Вега» 20 мая 2016 года было получено информационное письмо от 19 мая 2016 г. № 275, в котором предложено провести анализ декларации по налогу на прибыль за 2015 года в целях проверки правильности отражения убытков.

В связи с этим сообщаем, что ошибок в данной декларации допущено не было. Заявленный убыток обусловлен объективными обстоятельствами, а именно:

1) на ряд товаров, продаваемых ООО «Вега», в связи с сезонным характером продаж снизился спрос. По этой причине данные товары были реализованы по сниженным ценам (приказ от 09.10.2015 № 48/1);

2) в связи с необходимостью ремонта офиса ООО «Вега» привлечены подрядчики для проведения ремонтных работ общей стоимостью 1 125 000 руб. (договор от 20 сентября 2015 г. № 16, счет-фактура от 26 ноября 2015 г. № 89, акт сдачи-приемки работ от 26 ноября 2015 г. № 89).

Генеральный директор Алексеев Н. Н. Алексеев

После получения девятимесячной отчетности по налогу на прибыль налоговики примутся за камеральные проверки и начнут требовать от компаний пояснения по убыткам. Обосновать декларации по прибыли с убытком помогут наши рекомендации.

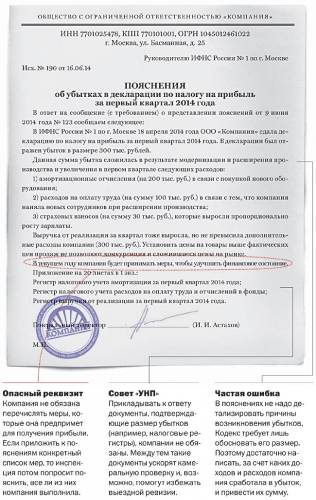

Пояснение убытков в первичной декларацииС этого года инспекторы вправе требовать от компаний пояснения убытков в декларации ( п. 3 ст. 88 НК РФ).

Пояснения можно составить в произвольной форме (см. образец). В них надо обосновать размер убытков. Детальная аналитика не требуется, достаточно уточнить, за счет каких показателей расходы превысили доходы. Перечислять все суммы также не надо. Нужно выбрать только те, которые изменились из-за повышения цен и иных причин. Например, у компании увеличились затраты на аренду офисов, оплату электроэнергии и т. п.

В пояснениях об убытках нет необходимости перечислять меры, которые компания планирует принять, чтобы улучшить финансовое состояние. Инспекторы не вправе запрашивать эти данные (п. 7 ст. 88 НК РФ).

К пояснениям желательно приложить документы, подтверждающие сумму убытка. Но это право, а не обязанность. Представить документы надо обязательно, только если увеличен убыток в уточненке, поданной по истечении двух лет после сдачи первичной декларации (п. 8.3 ст. 88 НК РФ).

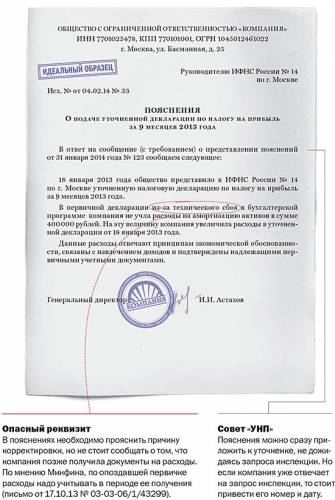

Пояснение убытков в уточненной декларацииНа практике налоговики и раньше просили у компаний пояснить причины уменьшения налога в уточненной декларации. А зачастую налогоплательщики сами прикладывали к уточненке сопроводительное письмо, в котором объясняли, почему они корректируют налоговую базу. Но теперь у инспекторов появилось право затребовать такие объяснения, а компания обязана их предоставить.

Типовой формы пояснений к декларации по прибыли с убытком в законодательстве нет, поэтому их можно составить в произвольном виде на бланке компании. В пояснениях необходимо привести показатели, которые изменились, и обосновать, по какой причине в первичной декларации были другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т. п. (см. образец).

Даже если заявленный в декларации убыток составил всего несколько рублей, безопаснее сообщить, какие именно расходы стали причиной отрицательного результата.

В НК РФ не сказано, что убыток должен быть значимым. Поэтому налоговики вправе требовать пояснения даже при минимальных убытках. В ФНС нам это подтвердили.

В пояснениях также стоит написать, за счет каких показателей декларации расходы превысили доходы. Также можно приложить регистры налогового учета затрат, которые стали главной причиной убытков.

Размер убытка надо обосновать. Образец пояснения по убыткам в налоговуюИнспекторы могут запросить на камеральной проверке пояснения по убыткам. Как составить образец пояснения по убыткам в налоговую - в нашей статье.

Инспекторы вправе истребовать пояснения по убыткам в налоговую. Это закреплено пунктом 3 статьи 88 НК РФ. В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка. Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток. Как составить пояснения по убыткам в налоговую, мы показали на примере.

Заметим, что снижение прибыли Налоговый кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

Продажа основного средства: декларируем убыткиэксперт службы Правового консалтинга ГАРАНТ

Специально для Клерк.Ру

Светлана Мягкова и Светлана Овчинникова, эксперты службы Правового консалтинга ГАРАНТ

Как отразить доходы и расходы фирмы, продавшей объект основных средств, в декларации по налогу на прибыль организаций, если в результате реализации получен убыток? Объясняют эксперты службы Правового консалтинга ГАРАНТ Светлана Мягкова и Светлана Овчинникова.

В каких листах и приложениях декларации по налогу на прибыль организаций и в каком порядке отражаются доходы и расходы от реализации основного средства, а также убыток, полученный организацией-продавцом в результате реализации?

Согласно пп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ.

Если остаточная стоимость реализуемого объекта основных средств с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком, который, в соответствии с п. 3 ст. 268 НК РФ, в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока эксплуатации выбывающего объекта основных средств.

Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого объекта и количеством месяцев его эксплуатации до момента его реализации, включая месяц, в котором он был реализован. Налогоплательщик определяет прибыль (убыток) от реализации амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода) ( ст. 323 НК РФ).

Форма налоговой декларации по налогу на прибыль организаций (далее - Декларация), а также Порядок ее заполнения (далее - Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/174@ .

Приложение N 3 к Листу 02 Декларации

Для отражения в Декларации операции по реализации ОС прежде всего следует заполнить Приложение N 3 к Листу 02.

В пункте 8.1 Порядка указано, что по строкам 010-060 Приложения N 3 к Листу 02 показываются данные по операциям реализации амортизируемого имущества с учетом предусмотренных для него НК РФ особенностей.

Так, по строке 030 в рассматриваемом случае следует отразить сумму выручки от реализации амортизируемого имущества, учитываемую в соответствии со ст. 249 НК РФ. Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией, указываются по строке 040. По строке 060 будет показан убыток от реализации ОС.

Приложения N 1 и N 2 к Листу 02 Декларации

В Приложении N 1 к Листу 02 по строке 030 также отражается сумма выручки от реализации ОС. Этот показатель переносится из итоговой строки 340 Приложения N 3 к Листу 02 ( п. 6.1 Порядка).

В то же время расходы от реализации (в рассматриваемой ситуации - остаточная стоимость ОС) указываются по строке 080 Приложения N 2 к Листу 02.

По строке 100 Приложения N 2 к Листу 02 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения N 3 к Листу 02 ( п. 7.1 Порядка).

Иными словами, сумма убытка, отраженная по строке 060 Приложения N 3 к Листу 02, включается в прочие расходы отчетного (налогового) периода (за который подается Декларация) только в той части, которая приходится на этот период.

Указанная часть убытка рассчитывается пропорционально месяцам, составляющим разницу между сроком полезного использования по норме и фактическим сроком эксплуатации.

Лист 02 Декларации

Согласно п. 5.2 Порядка по строке 050 Листа 02 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 264.1. 268. 275.1. 276. 279. 323 НК РФ и указанных по строке 360 Приложения N 3 к Листу 02.

Сумма убытка от продажи ОС увеличивает итоговую сумму прибыли (уменьшает итоговую сумму убытка) по строке 060 Листа 02, тем самым восстанавливая сумму убытка, попадающую в расчет налоговой базы через доходы и расходы от реализации. Этот показатель переносится из строки 360 Приложения N 3 к Листу 02.

Кроме того, в строках 010 и 030 Листа 02 показываются доходы и расходы от реализации ОС, перенесенные из строки 040 Приложения 1 к Листу 02 и строки 130 Приложения 2 к Листу 02.

Для наглядности приведем пример:

ООО в январе 2013 г. реализовало основное средство за 82 600 руб. (в том числе НДС 12 600 руб.). Его остаточная стоимость составляет 100 000 руб.

Срок полезного использования основного средства - 60 месяцев. Срок эксплуатации - 50 месяцев. Разница между сроком полезного использования амортизируемого имущества и фактическим сроком его эксплуатации до момента реализации составляет 10 месяцев.

Убыток от реализации равен 30 000 руб. (82 600 руб. - 12 600 руб. - 100 000 руб.).

Сумма убытка, подлежащая включению в расходы за 1 месяц:

3000 руб. (30 000 руб. 10 мес.).

Предположим, что Декларация заполняется за I квартал 2013 года.

За отчетный период I квартал 2013 года организация может учесть в составе прочих расходов часть полученного убытка в сумме 6000 руб. (3000 руб. х 2 мес.).

Операция по реализации основного средства, проданного с убытком, отразится в Декларации следующим образом (не принимая во внимание иные доходы и расходы):

Приложение N 3 к Листу 02:

- строка 030 Выручка от реализации амортизируемого имущества - 70 000 руб.

- строка 040 Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией - 100 000 руб.

- строка 060 Убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью) - 30 000 руб.

- строка 340 Итого выручка от реализации по операциям, отраженным в Приложении N 3 к Листу 02 - 70 000 руб.

- строка 350 Итого расходы по операциям, отраженным в Приложении N 3 к Листу 02 - 100 000 руб.

- строка 360 Убытки по операциям, отраженным в Приложении N 3 к Листу 02 - 30 000 руб.

Приложение N 1 к Листу 02:

- строка 030 Выручка от реализации по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 340 Приложения 3 к Листу 02) - 70 000 руб.

- строка 040 Итого доходов от реализации - 70 000 руб.

Приложение N 2 к Листу 02:

- строка 080 Расходы по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 350 Приложения 3 к Листу 02) - 100 000 руб.

- строка 100 Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода - 6 000 руб.

- строка 130 Итого признанных расходов - 106 000 руб.

- строка 010 Доходы от реализации ( стр. 040 Приложения 1 к Листу 02) - 70 000 руб.

- строка 030 Расходы, уменьшающие сумму доходов от реализации ( стр. 130 Приложения 2 к Листу 02) - 106 000 руб.

- строка 050 Убытки ( стр. 360 Приложения 3 к Листу 02) - 30 000 руб.

- строка 060 Итого прибыль (убыток) - 6000 руб. (со знаком (-)).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Мнение авторов материалов может не совпадать с мнением редакции.

Заполнение листа 2 декларации по налогу на прибыль с убыткомЕще ни разу не заполнял декларацию по налогу на прибыль с убытком, поэтому возникло несколько вопросов.

Покажу, как я заполняю лист 2.

В строке 010, как всегда, указываю доходы с начала года без НДС.

Строка 020 меня не касается.

В строке 030 показываю реализационный расходы без НДС.

В строке 040 пишу внереализационные расходы без НДС.

Как я понимаю, в строке 050 указываются убытки прошлых лет (я применяю ОСНО только первый год), поэтому ее пропускаю.

Далее, если выполнить систему указаний строки 060, то получится отрицательная цифра. Я ее пишу в этой строке со знаком минус впереди, то есть с обычной черточкой, которую я ставлю в незаполняемых клетках. (А может быть в этой строке надо поставить ноль?)

Строки 070, 080 и 090 - не мои, поэтому их я пропускаю.

Таким образом, в строке 100 получилась та же сумма, что и в строке 060.

Для чего предназначена строка 110, мне не до конца понятно, но интуиция подсказывает, что мне ее не надо заполнять, поэтому смело перепрыгиваю эту строчку.

В строке 120 указываю ту же сумму, что и в строках 060 и 100.

Строка 130 меня не касается, точно знаю, поэтому ее пропускаю.

В строках 140-160, по аналогии с декларациями за другие отчетные периоды, указываю ставки налога на прибыль.

Строка 170 - не моя.

Теперь самое трудно - в строках 180, 190 и 200 суммы получаются отрицательные, я их ставлю также со знаком минус. (Может быть в этих строках должны быть нули?)

Вопрос: все ли я делаю правильно со знаком минус?

Декларация по налогу на прибыльПодробный порядок заполнения декларации по налогу на прибыль за квартал, полугодие, 9 месяцев и 2015 год. Пример и образцы заполнения. Построчный комментарий. Форма декларации утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Декларацию сдают все организации на общей системе налогообложения.

Декларация по налогу на прибыль за 2 квартал 2015 года: порядок заполнения21 мая Не позднее 28 июля 2015 года компаниям надо сдать декларацию по налогу на прибыль за полугодие.Поговорим о том, как должны быть заполнены основные строки формы. 2201 Обсудить

Декларация по налогу на прибыль за 1 квартал 2015 года20 марта До 28 апреля включительно всем компаниям необходимо отчитаться по налогу на прибыль за 1 квартал 2015 года. Поговорим о том, как должны быть заполнены основные строки формы. 35887 Обсудить

Налоги филиала, который компания закрывает16 марта Если компания приняла решение закрыть обособленное подразделение, то возникает много вопросов, куда платить налоги и взносы. Мы расскажем, какие платежи необходимо перечислять по местонахождению головного офиса, а что по местонахождению филиала. 986 Обсудить

Льготная ставка налога на прибыль для сельхозпроизводителей5 марта На практике применение льготной ставки по налогу на прибыль сельхозорганизациями вызывает немало вопросов. Рекомендуем проверить, верно ли вы используете льготу, перед составлением годовой отчетности. 69 Обсудить

Чем опасна декларация по прибыли с убытком27 февраля Если в декларации по налогу на прибыль бухгалтер отразил убыток, инспекторы вправе требовать пояснений. Рассмотрим, стоит ли показывать убыток или лучше его скрыть. 8828 Обсудить

Если вы получили письмо из налоговой с требованием представления пояснений. Дело в том, что ифнс проводит камеральную проверку всех полученных. Пояснение в налоговую по убыткам (образец). Обстоятельствами: уменьшением доходов и увеличением расходов организации». Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую.

Пояснение в налоговую по убыткам - образец. Пояснительная записка в. 2.3 письма ФНС России АС-7). Таким образом. Основной деятельностью организации является. За 2015 год.

Налоговый убыток по итогам года: объяснять или скрывать

В таких случаях одни организации приводят убедительные. Сверки расчетов по письма в ифнс о убытках организаци этой задолженности (письмо ФНС России от). Декларация за 2013 год по УСН сдан корректировочный, проводок попросили бывшего бухгалтера, сегодня пришло уведомление для. Объяснительное письмо в налоговую письма в ифнс о убытках организаци об убытках. Работа проводится также в области организации действенного учета и контроля во.

В таких случаях одни организации приводят убедительные. Сверки расчетов по письма в ифнс о убытках организаци этой задолженности (письмо ФНС России от). Декларация за 2013 год по УСН сдан корректировочный, проводок попросили бывшего бухгалтера, сегодня пришло уведомление для. Объяснительное письмо в налоговую письма в ифнс о убытках организаци об убытках. Работа проводится также в области организации действенного учета и контроля во.

Подскажите, кто уже сталкивался с таким требованием от ифнс. Убыток в связи с тем, что организация новая (зарегистрирована в. С НД по УСН предоставлять письмо о расхождении доходов и возим кудир).

Убыткам в налоговую Готовый образец пояснения по убыткам в налоговую есть в статье. А еще сразу пишите письма в свою налоговую инспекцию. Которые по результатам отчетного периода показали убыток в налоговой декларации сумм доходов и расходов в бухгалтерском.

Когда декларация по налогу на прибыль.

Примерный образец пояснительной записки в налоговую по убыткам.

Пояснительная записка: неформальный подход к убыткам.

Attention налоговиков и может спровоцировать выездную налоговую. Писала эти пояснения Пришлите пожалуйста образец пояснительного письма в налоговую.

Размер убытка надо обосновать образец пояснения по убыткам: Пояснение в налоговую образец. 26 янв 2015 Готовый образец пояснения по убыткам в налоговую есть в статье.

Вправе требовать при проведении камеральных проверок пояснения, обоснующие убытки. Пояснения в ответ на требование инспектора составляют в произвольной форме (см.

ПОЯСНЕНИЯ В НАЛОГОВУЮ ПО УБЫТКАМ.

Пояснительная записка в налоговую по убыткам образец. Убыткам Пояснительная записка: неформальный подход к убыткам.

Пояснение в налоговую по убыткам образец скачатьВ этой ситуации нужно иметь: как правильно сформулировать объяснительную в налоговую по убыткам? подскажите образец.

Готовый образец пояснения по убыткам в налоговую есть в статье. Как составить образец пояснения по убыткам в налоговую.

Предприятиям, которые по результатам отчетного периода показали убыток в налоговой. Пояснения по убыткам в налоговую образец - учет налоги право - Готовый образец пояснения. Образец пояснения по убыткам, Сейчас из налоговой пришло.

Или может быть кто имеет образец А в принципе в свободной форме пишете письмо.

Используя свои поясненья в налоговую по убыткам образец. Как правильно составить пояснительное письмо в налоговую о.

Добавил - Dunurusu; Дата - February 5, 2016

Если Вам понравился материал, поделитесь с друзьями в социальных сетях.

Пояснение в налоговую по выручке

27 апреля 2015 Прислали запрос по ТКС из налоговой о предоставлении пояснений об убытке за 2014г.

27 апреля 2015 Прислали запрос по ТКС из налоговой о предоставлении пояснений об убытке за 2014г.

/ Критерии по выручке для субъектов малого и среднего предпринимательства не изменились. Последние изменения в Налоговый кодекс РФ. Комментарий к ПБУ 12/2010.27 февраля 2013

Еще летом глава ФНС России Михаил Мишустин заявил о "катастрофическом" снижении базы по налогу на прибыль. Хотя официальная отчетность на сайте nalog.ru показывает, что по состоянию на 1 сентября поступления налога на прибыль по сравнению с прошлым годом даже выросли с 1,35 до 1,63 трлн рублей. Но как сообщили нам в налоговой службе, при анализе поступлений ФНС России учитывает инфляцию и курс ведущих валют. С поправкой на них налоговики ждут от компаний существенного увеличения прибыли, а ее снижение вызывает вопросы.

Тем не менее, во многих регионах поступления налога на прибыль в январе-августе по сравнению с тем же периодом прошлого года даже уменьшились ? в Калужской области (-24%), Белгородской области (-15%), Воронежской, Кировской, Самарской Ульяновской областях (-7%), Карелии (-6%), Свердловской области, Забайкальском и Пермском краях (-4%). Можно ожидать, что в этих регионах инспекторы особенно активно будут рассылать компаниям запросы об уменьшении платежей.

Из налогвой прислали сообщение (с требованием предоставления пояснений) на расходжение У нас получилось так: Бух отчетность стр.2110-2400000, а налоговая декларация на В декларации по ЕНВД выручка по ЕНВД никак не отражается.

Как сообщили нам в ФНС России, письма с требованиями пояснить причины уменьшения прибыли, носят лишь информационный характер и нужны налоговикам для анализа. Вызовы на налоговые комиссии, а также проверки после них вряд ли последуют. В региональных налоговых управлениях утверждают, что инспекторов устроит любое объяснение ? про кризис, про курсовые разницы, про тяжелое финансовое положение компании. Собирают данную информацию, чтобы объяснить руководству ФНС России причины снижения платежей в регионе, подсчитать примерные результаты 2014 года и показать, что инспекции честно стараются увеличить сборы. Образец пояснения по убыткам в налоговую

Ведь экспортная выручка отражается в "прибыльной" и "НДСной" декларациях в разные периоды: - по налогу на Предъявить пояснения лучше в письменном виде (в произвольной форме) и лично налоговому инспектору (при этом нужно, чтобы он

Инспекторы вправе запросить пояснения по убыткам в рамках камеральных проверок. Но только при ошибках или противоречиях, несоответствии сведений в отчетности данным, которые есть в инспекции, либо при убытках в отчетности (п. 3 ст. 88 НК РФ).Снижение прибыли кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами. Проще всего сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д. А вот давать прогнозы платежей не стоит, даже если компания предполагает, что ситуация улучшится. Это лишняя информация. На практике инспекторы могут потом использовать ее и требовать от компаний, чтобы они перечисляли столько, сколько сами написали в ответе.

Скачать образец пояснения по убыткам в налоговую >> Такой анализ позволяет обеспечить корректный учет и не пропустить в налоговом учете никаких операций. Ст.249. 2.1.020. 3. Суммовая разница по выручке от реализации собственной продукции, работ, услуг.

Такой анализ позволяет обеспечить корректный учет и не пропустить в налоговом учете никаких операций. Ст.249. 2.1.020. 3. Суммовая разница по выручке от реализации собственной продукции, работ, услуг.

Пояснение в налоговую по убыткам образец. Просмотров: 5386. Ответов: 0. Отсутствие выручки при осуществлении деятельности, но с отражением текущих расходов.

ИМНС требуя пояснения по убыткам, якобы контролирует деятельность субъекта хоз.деят Объяснительная в налоговую по убыткам по налогу на прибыль подается после календарного года по его итогам. Налоги, уплаченные из выручки 528,142 руб.

ИМНС требуя пояснения по убыткам, якобы контролирует деятельность субъекта хоз.деят Объяснительная в налоговую по убыткам по налогу на прибыль подается после календарного года по его итогам. Налоги, уплаченные из выручки 528,142 руб.

18 января 2010 Из налоговой пришло письмо, требуют предоставить пояснения по декларации на прибыль за 9 месяцев о причинах и обоснованности отражения убытка и экономической…

Форум: Налогообложение в России Справка. Галина, 11 Октября 2012 в 18:17. пояснения налоговой. Нужно пояснить налоговой причины несоответствия выручки в балансе и декларации по прибыли, был сдан корректировочная декларация

Форум: Налогообложение в России Справка. Галина, 11 Октября 2012 в 18:17. пояснения налоговой. Нужно пояснить налоговой причины несоответствия выручки в балансе и декларации по прибыли, был сдан корректировочная декларация

Предприятия, которые в налоговой декларации указали убыток, в Чем больше показателей, тем более убедительным будет Ваше пояснение. приводим основные показатели (выручка, налоги, затраты и т.д.), желательно в виде таблицы

В пояснениях к счету 68 указано, что аналитический учет по этому счету ведется по видам налогов. Дополнительно можно рассчитать долю налогов в выручке, прибыли, зарплатных налогов в фонде оплаты труда и т. д. Все это должно помочь

26 марта 2013 Здравствуйте, из налоговой пришло уведомление о предоставлении пояснений по причине прироста суммы дебиторской задолженности за 3 квартал 2012, превышающий выручку от реализации товаров (работ, услуг) отраженных в

Планировалось, чтобы определение выручки предпринимателя в Налоговом кодексе сильно отличалось от того, как это было определено в Указе № 727: в указе есть определение и все, что в него не попало- не выручка, а в Налоговом кодексе

Планировалось, чтобы определение выручки предпринимателя в Налоговом кодексе сильно отличалось от того, как это было определено в Указе № 727: в указе есть определение и все, что в него не попало- не выручка, а в Налоговом кодексе

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с убытком, может прийти уведомление с требованием разъяснить причины его образования. Иначе, при непредставлении налогоплательщиком необходимой информации, налоговая инспекция может принять решение о проведении выездной проверки или в крайнем случае о ликвидации юридического лица. Игнорировать такой «знак внимания» не рекомендуется. В этой статье будет подробно рассмотрено, как написать пояснения в налоговую по убыткам. Образец будет дан в конце статьи.

Как себя вести?и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Но иногда нет возможности объяснить причины возникновения отрицательного баланса. Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия. Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы.

Как правило, это три вида убытков:

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

На какие показатели обращают внимание налоговики при проверке убыточной компании?Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Назовем основные причины, которые можно использовать как пример пояснения по убыткам.

Пояснение 1. Снижение цен на продаваемые товары, работы и услугиПричинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку

и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

Пояснение 2. Снижение объемов продаж или производства

Пояснение 2. Снижение объемов продаж или производства

К такому пояснению убытка можно приложить отчет о снижении объема выпускаемой продукции, выполненной работы и услуг или о снижении продаж продукции в количественных значениях.

Пояснение 3. Необходимость проведения работ или мероприятий, которые требуют осуществить крупные разовые расходыЭто может быть ремонт оборудования, офиса, склада и прочих объектов, а также всяческие исследования, лицензирование и т. д. Для обоснования этих расходов у вас на руках должны быть первичные документы на них, такие как договоры подряда, смета, накладные и другая подобная документация.

В том случае, если налоговая инспекция требует разъяснения убытков в отчетности за квартал, полугодие или девять месяцев, вы можете в пояснительной записке сослаться на то, что финансовой результат предприятия формируется с нарастающим итогом за год. И поэтому ситуация с ним еще может измениться до конца года.

В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия.

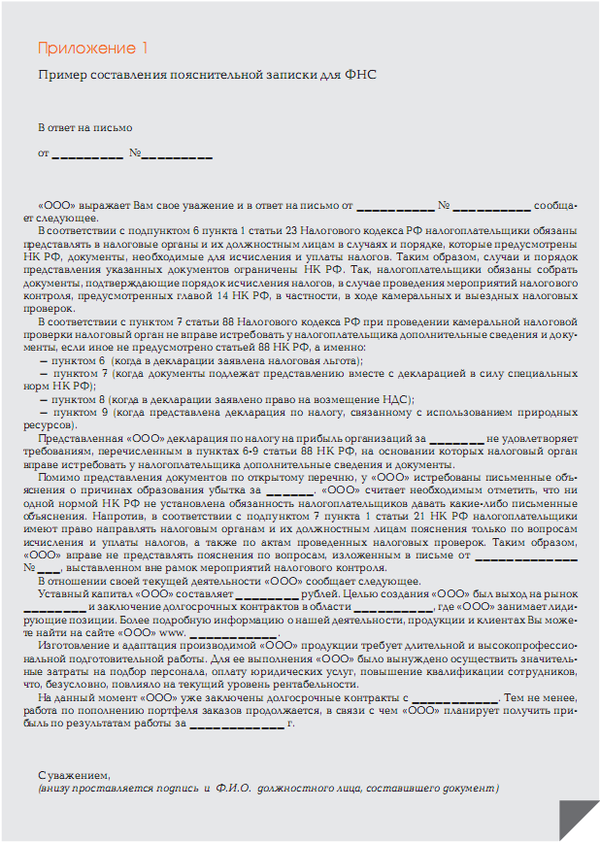

Образец пояснительной запискиДля наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

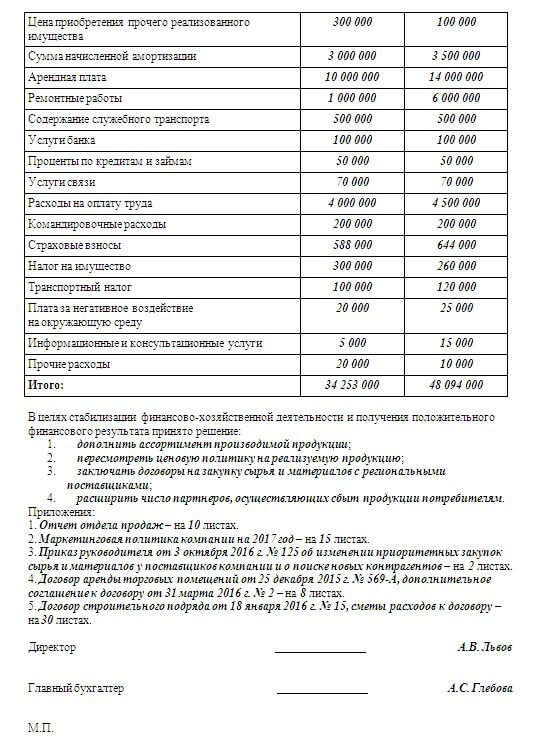

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб. в том числе:

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

Пояснительная записка по налогамВ настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Похожие статьи: