Рейтинг: 4.6/5.0 (1794 проголосовавших)

Рейтинг: 4.6/5.0 (1794 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Пояснения в налоговую (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Пояснения в налоговуюФНС России от 16.07.2013 N АС-4-2/12705

(ред. от 28.06.2016)

"О рекомендациях по проведению камеральных налоговых проверок" Приложение N __

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) день передачи в порядке, предусмотренном пунктом 5.1 статьи 23 настоящего Кодекса, налогоплательщиком-организацией квитанции о приеме документов, направленных налоговым органом;

Путеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Налоговые органы поясняют, что в числе таких документов можно представить, к примеру, проездные документы о въезде в РФ и выезде из РФ, копию паспорта с отметками органов пограничного контроля о пересечении границы, справки от работодателя, составленные на основе табеля учета рабочего времени, квитанции о проживании в гостинице (Письма УФНС России по г. Москве от 13.05.2011 N 20-14/04697@, от 18.02.2011 N 20-14/3/015325).

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Пояснения в налоговуюФорма: Пояснения налоговому органу по факту снижения налоговой нагрузки налогоплательщика (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Пояснения налоговому органу по факту отражения убытков в отчетности (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Журнал «РНК» № 8, Апрель 2016

Приближается срок сдачи новой квартальной отчетности по форме 6-НДФЛ. Ее впервые нужно представить в инспекцию не позднее 4 мая 2016 года (п. 2 ст. 230 НК РФ и письмо ФНС России от 21.12.15 № БС-4-11/22387@). Форма отчета и порядок его заполнения утверждены приказом ФНС России от 14.10.15 № ММВ-7-11/450@.

За ошибки в отчете сейчас возможен штраф 500 руб . (ст. 126 НК РФ). Чтобы выявить в отчете недочеты или убедиться, что их нет, перед сдачей проверьте его с помощью контрольных соотношений. Налоговики никак не могут утвердить окончательный вариант этих соотношений. За последние четыре месяца они меняли их уже дважды.

Актуальные в настоящее время соотношения приведены в приложении к письму ФНС России от 10.03.16 № БС-4-11/3852@ (далее — Контрольные соотношения). Проверим по ним форму 6-НДФЛ за I квартал 2016 года.

Сумма вычетов по НДФЛ работникам не должна превышать общую сумму начисленного доходаВ строке 020 раздела 1 формы 6-НДФЛ организация указывает общую сумму доходов, начисленных всем физическим лицам с начала года (см. фрагмент отчета ниже). В строке 030 этого же раздела компания отражает сумму предоставленных вычетов по НДФЛ (п. 3.3 Порядка заполнения формы 6-НДФЛ).

Строка 020 должна быть больше или равна строке 030 (п. 1.2 Контрольных соотношений). Если строка 020 меньше строки 030, организация завысила сумму вычетов по НДФЛ.

Проверьте сведения обо всех предоставленных работникам вычетах по НДФЛ. Особое внимание уделите сотрудникам, которым полагается имущественный вычет в связи с покупкой жилья (ст. 220 НК РФ). Возможно, в форму 6-НДФЛ попала предельная сумма вычета работнику за год, а не фактически предоставленная за I квартал.

Если эту ошибку в отчете обнаружат налоговики, они сообщат о ней компании и предложат либо пояснить расхождения, либо внести исправления (п. 3 ст. 88 НК РФ).

Пояснения в этом случае не подойдут. Так как это явная ошибка. Значит, нужно будет ее исправить и пересдать форму 6-НДФЛ. На это есть пять рабочих дней со дня получения от инспекторов сообщения о расхождениях (п. 6 ст. 6.1 НК РФ).

При расчете общей суммы начисленного НДФЛ допускается погрешность 1 руб. на каждого получателя в месяцСумму начисленного НДФЛ (отражается в строке 040 раздела 1) проверьте по формуле (п. 1.3 Контрольных соотношений):

Строка 040 = (Строка 020 – Строка 030) × Строка 010. 100

Даже если расчетный показатель не совпадает с суммой НДФЛ, которая указана в строке 040, это не всегда ошибка (см. фрагмент формы ниже). Ведь НДФЛ рассчитывают в полных рублях. Сумму налога менее 50 коп. отбрасывают, а 50 коп. и более округляют до полного рубля (п. 6 ст. 52 НК РФ). Так что из-за округлений расхождения вполне возможны.

Налоговики с этим согласны. Они указали, что допустимым является расхождение в любую сторону в размере 1 руб. на каждое физическое лицо. Максимальную погрешность рассчитайте по формуле (п. 1.3 Контрольных соотношений):

Допустимая погрешность = Строка 060 × 1 руб. × Количество строк 100

В I квартале 2016 года ООО «Организация» выплатило доходы 53 работникам и двум сторонним физлицам, с которыми заключены договоры подряда. По этим договорам авансы не предусмотрены. Вознаграждение исполнителям (50 000 руб. в месяц) организация выплачивала по окончании каждого месяца. Образец заполнения формы 6-НДФЛ за I квартал приведен ниже.

В строке 040 раздела 1 компания указала сумму фактически начисленного НДФЛ — 478 365 руб. Расчетная сумма НДФЛ, которую организация определила при проверке формы 6-НДФЛ, равна 478 400 руб. [(4 630 000 руб. – 950 000 руб.) × 13. 100].

Расчетный показатель превысил фактический на 35 руб. (478 400 – 478 365). Но это не является ошибкой. Так как допустимая погрешность по сумме начисленного НДФЛ составила 275 руб. [(53 чел. + 2 чел.) × 1 руб. × 5]. Организация уложилась в допустимый диапазон. Значит, она не обязана ничего объяснять налоговикам, а они не вправе требовать пояснения.

Если расхождение превысило допустимый предел, считается, что компания занизила или завысила сумму начисленного НДФЛ. Только при таком расхождении нужно искать ошибку в отчете. Если расхождение выявят налоговики, они уведомят об этом организацию и попросят дать пояснения либо откорректировать форму 6-НДФЛ (п. 3 ст. 88 НК РФ). Отметим, что в двух предыдущих редакциях контрольных соотношений речи о допустимой погрешности не было.

Налоговики признали, что сумма всех строк 140 раздела 2 может не совпадать со строкой 070 раздела 1 отчета

В строке 070 раздела 1 организация указывает общую сумму удержанного НДФЛ, а в строках 140 раздела 2 — удержанный НДФЛ в разрезе по датам выплаты дохода. В прежних редакциях контрольных соотношений ФНС России утверждала, что строка 070 должна быть равна сумме всех строк 140 (письма от 20.01.16 № БС-4-11/591@ и от 28.12.15 № БС-4-11/23081@).

Затем налоговики разъяснили, что зарплату за март, которую компания выплатила в апреле, нужно включить в строку 070 раздела 1 отчета за I квартал. Но ее можно не отражать в разделе 2, так как дата выплаты дохода относится к следующему кварталу (письма ФНС России от 25.02.16 № БС-4-11/3058@ и от 12.02.16 № БС-3-11/553@).

Если организация решила следовать этим разъяснениям, сумма всех строк 140 не совпадет со строкой 070. Поэтому ФНС России исключила это требование из Контрольных соотношений. Ведомство отдельно подтвердило, что выполнять это соотношение необязательно (письмо ФНС России от 15.03.16 № БС-4-11/4222@).

Воспользуемся формой 6-НДФЛ, которая приведена слева. Зарплату за март 2016 года ООО «Организация» выплатило 4 апреля, то есть во II квартале. Поэтому компания воспользовалась рекомендациями ФНС России и не стала отражать эти выплаты в разделе 2 формы 6-НДФЛ за I квартал 2016 года. Однако НДФЛ с зарплаты за март она включила в строку 070 раздела 1.

Таким образом, общая сумма исчисленного НДФЛ по строкам 140 раздела 2 составила 328 900 руб. (158 600 + 6500 + 150 800 + 6500 + 6500). Но в строке 070 раздела 1 организация указала, что удержала НДФЛ в размере 478 365 руб. С учетом новой редакции Контрольных соотношений это не является нарушением. Значит, это расхождение не вызовет вопросов налоговиков.

Отчет за год будем дополнительно сверять со справками 2-НДФЛ и декларацией по налогу на прибыльПояснение в налоговую по 6-НДФЛ - образецоформления есть в нашей статье - не является обязательным документом, но может избавить лицо, не сдающее этот отчет из-за отсутствия данных, от возможных нежелательных последствий.

Когда понадобятся пояснения к 6-НДФЛ?Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. Не представлять его можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?» .

Как оформляется пояснительная записка к 6-НДФЛ?Пояснительную записку оформляют на бланке письма работодателя, содержащем основные сведения о нем:

Письмо адресуется соответствующему налоговому органу, регистрируется с присвоением исходящего номера и даты, подписывается руководителем работодателя и заверяется печатью.

В текстовой части письма в произвольной форме излагаются обстоятельства, в силу которых обязанность представления отчета 6-НДФЛ за указанный отчетный период у работодателя отсутствует.

Вариант образца пояснения по 6-НДФЛ можно увидеть на нашем сайте.

Подать такое письмо в ИФНС можно любым доступным способом:

Пояснительную записку, содержащую информацию о причинах непредставления отчетности по форме 6-НДФЛ, рекомендуется подавать в ИФНС при отсутствии основания для подачи такого отчета. Это поможет избежать лишних вопросов со стороны налоговой и избавит от возможных недоразумений.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пояснение в налоговую по 6-НДФЛ: образецАктуально на: 24 августа 2016 г.

Обязанность налоговых агентов представлять ежеквартально Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) установлена с 01.01.2016. У налоговой инспекции по результатам камеральной проверки формы 6-НДФЛ могут возникнуть вопросы, ответы на которые должен дать налоговый агент. Как написать пояснение в налоговую по 6-НДФЛ, расскажем в нашем материале.

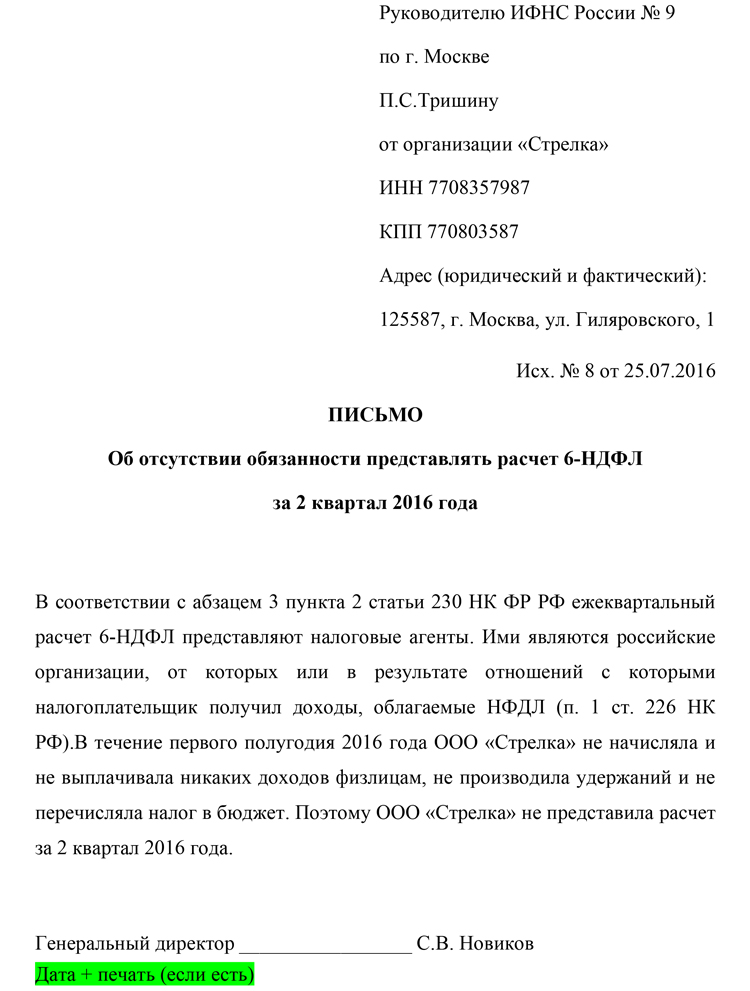

Пояснение по нулевому отчетуМы рассказывали в отдельной консультации, что нулевой Расчет 6-НДФЛ в налоговую инспекцию не сдается. Однако налоговая может попросить объяснить причину непредставления формы 6-НДФЛ. Мы приводили пример пояснения в налоговую в связи с непредставлением Расчета .

Пояснение по ошибочному отчетуНалоговый агент может получить от своей инспекции требование представить пояснения или внести исправления в форму 6-НДФЛ в связи с выявленными ошибками, противоречиями или несоответствиями. Если налоговый агент обнаружил, что в сданном Расчете действительно содержатся ошибки, в течение 5 рабочих дней он должен сдать уточненный Расчет (п. 3 ст. 88 НК РФ ). Дополнительные пояснения в налоговую инспекцию при этом представлять не обязательно.

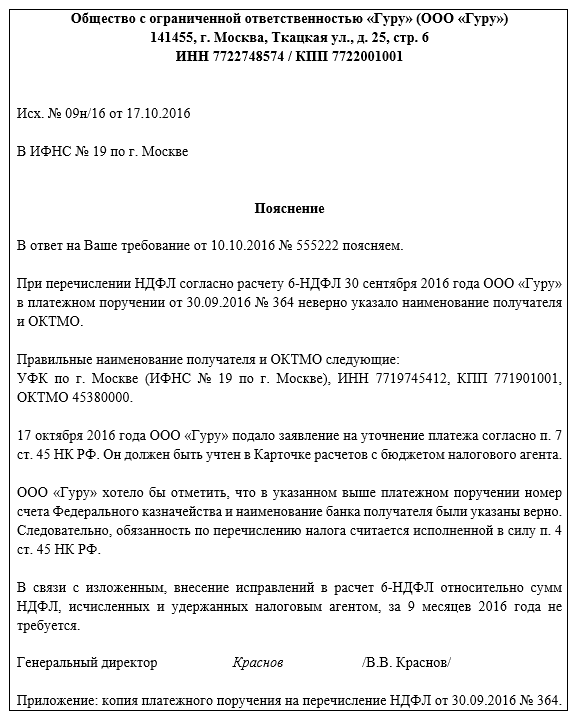

Пояснение по другим причинамВозможна ситуация, что форма 6-НДФЛ составлена без ошибок, но по результатам камеральной налоговой проверки инспекция выявила какие-либо несоответствия. К примеру, в соответствии с Контрольными соотношениями для проверки формы 6-НДФЛ сумма удержанного налога (строка 070 Расчета), уменьшенная на сумму налога, возвращенную налоговым агентом (строка 090 Расчета), не должна быть больше суммы уплаченного налога, отраженного в Карточке расчетов с бюджетом налогового агента. Иначе налоговая инспекция посчитает, что удержанный НДФЛ был не полностью уплачен в бюджет.

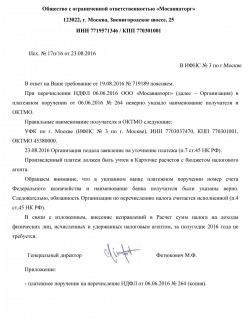

Но возможна ситуация, когда налоговый агент, к примеру, в платежном поручении неверно указал ОКТМО и автоматическая проверка своевременности уплаты налога налоговым агентом выявила недоимку. В этом случае пояснение в налоговую инспекцию может выглядеть следующим образом:

Общество с ограниченной ответственностью «Мосавиаторг»

123022, г. Москва, Звенигородское шоссе, 25

ИНН 7719571346 / КПП 770301001

Исх. № 17н/16 от 23.08.2016

В ИФНС № 3 по г.Москве

В ответ на Ваше требование от 19.08.2016 № 719189 поясняем.

При перечислении НДФЛ 06.06.2016 ООО «Мосавиаторг» (далее – Организация) в платежном поручении от 06.06.2016 № 264 неверно указало наименование получателя и ОКТМО.

Правильные наименование получателя и ОКТМО следующие:

УФК по г. Москве (ИФНС № 3 по г. Москве), ИНН 7703037470, КПП 770301001, ОКТМО 45380000.

23.08.2016 Организация подала заявление на уточнение платежа (п. 7 ст. 45 НК РФ).

Произведенный платеж должен быть учтен в Карточке расчетов с бюджетом налогового агента.

Обращаем внимание, что в указанном выше платежном поручении номер счета Федерального казначейства и наименование банка получателя были указаны верно.

Следовательно, обязанность Организации по перечислению налога считается исполненной (п. 4 ст. 45 НК РФ).

В связи с изложенным, внесение исправлений в Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за полугодие 2016 года не требуется.

Генеральный директор ____________ Фетюкович М.Ф.

Приложение:

— платежное поручение на перечисление НДФЛ от 06.06.2016 № 264 (копия).

Налоговики готовятся принять контроль над страховыми взносами (поправки ввел Федеральный закон от 3 июля 2016 г. № 243-ФЗ), и уже сверяют данные в 6-НДФЛ и РСВ-1. Если база для расчета НДФЛ и взносов отличается, инспекторы запросят пояснения. Доказать, что в вашей компании нет зарплаты в конвертах, помогут наши образцы пояснений с подсказками. В подборке мы также привели пояснения про НДС, налог на имущество, низкую численность, активы и другие.

В таблице мы подобрали самые популярные статьи нашего сайта, электронного журнала "Главбух" (прочитать их можно бесплатно по гостевому доступу ) и бухгалтерской справочной системы "Системы Главбух". Попробуйте бесплатный доступ на три дня.

Что не понравится инспекторам

Как ответить на требования налоговиков

Налог на имущество

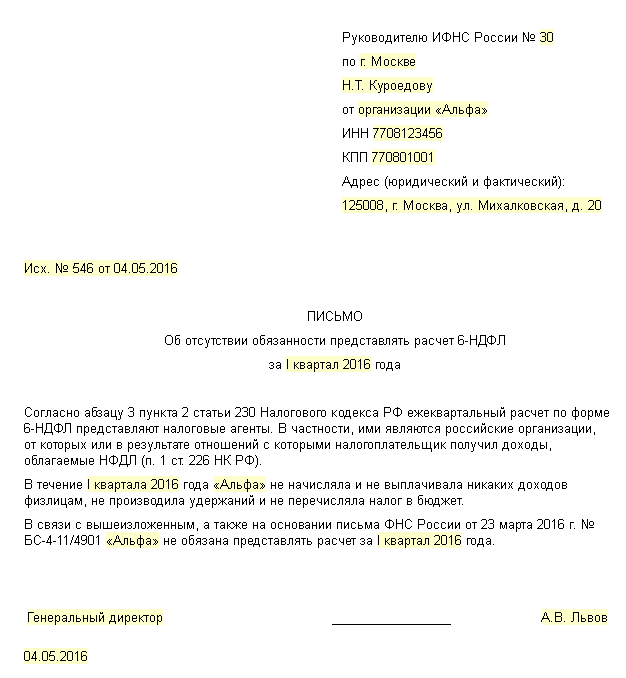

Вместо нулевой формы 6-НДФЛ бухгалтер может направить налоговикам специальное сопроводительное письмо с пояснениями. Это сэкономит ваше время.

Минфин уже говорил, что если компания не является налоговым агентом, сдавать 6-НДФЛ не нужно. Но лучше уведомить налоговиков, что вы не просто забыли сдать отчет, а не должны этого делать.

В письме нужно указать, почему вы не сдаете форму 6-НДФЛ. Мы подготовили образец такого письма. Посмотрите, как его заполнить.

Образец такого пояснения и порядок его заполнения смотрите у нас на сайте .

В ближайший номерах «Российского налогового курьера» мы расскажем, как налоговики проверяют форму 6-НДФЛ и составим готовые ответы на претензии инспектора. Успейте подписаться на журнал со скидкой 10%! Ваша скидка сгорит через 5 дней! А также получить 2 замечательных бонуса:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Не всегда заполнения расчета проходит гладко. Ведь никто не застрахован от ошибок и от того, с какой ноги сегодня встал налоговый инспектор. Поэтому мы решили привести для вас образец пояснения в налоговую по 6 НДФЛ .

Неизбежный документС 2016 года круг обязанностей налоговых агентов резко расширился. Каждый квартал приходится сдавать отчетность на бланке 6-НДФЛ. Как только он приходит в инспекцию, налоговики сразу же начинают изучать его. Причем происходит это в рамках камерального контроля, в помещении ИФНС. То есть присутствие представителя компании, которая сдала очередной расчет, не предполагается.

Проблема в том, что в ходе такой ревизии у специалиста инспекции в ходе изучения вашей отчетности могут появиться вопросы к ее заполнению. И снять их может только налоговый агент. Но лучше – уметь предугадывать подобные ситуации. Когда, например, из-за ошибки в 6 НДФЛ пояснения в налоговую могли бы сразу прояснить положение компании и ее репутацию как добросовестного налогового агента.

О самых распространенных таких ситуациях мы расскажем ниже и попутно приведем пример пояснений в налоговую по 6 НДФЛ. Законом форма и содержание этого приложения к расчету никак не регламентированы. Поэтому свобода творчества – уже ваш козырь. Но думается, что подход к данному документу должен быть примерно таким, когда даете пояснения в рамках налоговой проверки.

К нулевому расчетуУже утвердилась практика, что форму 6-НДФД с нулевыми графами отправлять в инспекции не нужно. Между тем, это не мешает инспекции поинтересоваться, почему вы не сдали расчет. И лучше ответить. Более того, иногда есть смысл в инициативной подаче такого письма.

На нашем сайте посмотреть и скачать образец пояснения в налоговую по 6 НДФЛ. если за отчетный период фирма не выплачивала доходов и не удерживала налог, можно здесь :

К расчету с ошибкамиВторой вид самых распространенных ситуаций, при которых одним 6-НДФЛ не отделаться, – когда инспекция затребовала комментарии налогового агента и хочет, чтобы он скорректировал сданный расчет. Обычно это происходит, когда специалист ИФНС нашел в расчете очевидные «косяки». Тогда абсолютно в интересах налогового агента подать пояснения в налоговую на ошибки 6 НДФЛ .

Пункт 3 статьи 88 НК РФ дает пять рабочих будней на сдачу именно уточненной отчетности. Про какие-либо пояснения в законе ничего не сказано. Это значит, что пояснять что-либо совсем не обязательно. На ваше усмотрение.

Остальные случаиК почти ошибкам в расчете 6-НДФЛ можно отнести возможные несоответствия в показателях. Особенно суммовых. Выявлять подобные огрехи инспекторам в ходе камеральных ревизий и самим налоговым агентам довольно легко. В этом помогают утвержденные налоговой службой контрольные соотношения (письмо от 10.03.2016 № БС-4-11/3852).

ПРИМЕР

Согласно разъяснениям ФНС, размер взятого НДФЛ (стр. 070), сниженный на налог, который удалось вернуть (стр. 090), не может быть больше перечисленного налога по карточке расчетов фирмы с бюджетом. Проще говоря:

Стр. 070 – стр. 090 ? КРСБ

В противном случае налоговики сочтут, что НДФЛ вы удержали, но внесли в бюджет не целиком. Ваш образец пояснения в налоговую по 6 НДФЛ может снять возникшее противоречие. Не исключено, что придется проводить сверку расчетов с бюджетом.

Нередко налоговые агенты допускают оплошности не в 6-НДФЛ, а в сопутствующих документах. Например, таких, как платежка на соответствующую сумму налога согласно расчету. Неправильный код ОКТМО приводит к тому, что НДФЛ вовремя в бюджет не поступил. В этом случае образец пояснения в налоговую (по 6 НДФЛ в том числе) может иметь такое содержание:

Поскольку в законе нет установленного образца пояснения в налоговую по 6 НДФЛ. точный срок его подачи тоже не установлен. Здесь всё полностью на усмотрение налогового агента.

Наш совет: подавайте в свою налоговую пояснение по 6 НДФЛ сразу по окончании каждой отчетной кампании. Не дожидайтесь истечения 10 дней, когда вообще не собираетесь подавать расчет с нулями (могут заморозить расчетные счета).

Также:Пришло уведомление из ФНС

"Межрайонная ИФНС России №__ по г. Санкт-Петербургу в соответствии с п.п. 4 п. 1 ст.31 Налогового кодекса Российской Федерации, в связи с необходимостью проверки соблюдения налоговым агентом положений и норм главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации просит Вас предоставить пояснения по факту не предоставления сведений по ф.2-НДФЛ за 2014 год, в течение пяти дней с момента получения уведомления."

ф.2-НДФЛ за 2014 год сдавалась, но пустая.

В фирме (ООО на ОСНО) устроен один директор(она же гл.бух и учредитель). З/П начислять на себя отказалась на отрез, т.к. не хочет тратить деньги которых итак нет.

Деятельность фирмы такова: У ген. директора есть помещения в собственности, которые она передала в пользование фирме на безвозмездной основе. А фирма эти помещения сдает в аренду. Прибыль от аренды тратится на ремонт и обслуживание данных помещений.(услуги оказывает сторонняя фирма)

Т.е. фирма работает практически в ноль и соответственно с чего начислять з/п, если прибыль за весь 2014г составила всего 10тр.

Я позвонила в налоговую, попыталась объяснить ситуацию и спросить что делать. На что мне ответили: "пишите письмо о том что ФХ деятельность не велась и з/п не начислялась" и сбросились. Я так понимаю что инспектор не поняла меня про аренду, но дозвониться повторно не получилось. Письмо об отсутствии деятельности писать тоже нельзя, т.к. она все же велась.

Связывалась с другими бухгалтерами, но получила противоречивые ответы.

1 вариант. Написать письмо о том что в фирме числится только генеральный директор, а за 2014г доходы фирмы составили (сумма) получены от сдачи помещения в аренду, а расходы (сумма) потрачены на ремонт и обслуживание данных помещений. Прибыль (налоговая база) за 2014год 10тр. И на основании этого з/п не начислялась и не выплачивалась.

В данном случае налоговиков это вряд ли устроит как мне кажется

2 вариант. Полностью переделать и пересдать отчетность за 2014 и 2015год с начислением минимальной з/п, но в таком случае будет куча штрафов, пеней и возможно камеральная проверка. К тому же прибыли вообще не будет, что повлечет новые вопросы.

31 Января 2016, 22:18 Ирина, г. Санкт-Петербург

Ответы юристов (4)

Добрый вечер! Как таковых, нулевых (пустых) справок 2-НДФЛ не бывает. В соответствии с Приказом ФНС от 30.10.15 N ММВ-7-11/485@ в справке должны быть отражены начисления заработной платы, НДФЛ и перечисление НДФЛ. Если заработную плату вы не начисляли, то должны были до 01.04.2015 г. предоставить в налоговую письмо на фирменном бланке о том, что за 2014 год заработная плата сотрудникам не начислялась, НДФЛ не исчислялся, не удерживался и не перечислялся в бюджет . Причины неначисления заработной платы в письме указывать не нужно. Но так как вы неправомерно сдали нулевую 2-НДФЛ, то по требованию налоговой вам нужно написать пояснение:

В ООО ". " числится единственный сотрудник на должности директора, являющийся учредителем с долей в Уставном капитале в размере 100%. В соответствии с Письмом Министерства Финансов РФ от 19.02.15 N 03-11-06/2/7790 руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату. Поэтому,за 2014 год заработная плата директору не начислялась, НДФЛ не исчислялся, не удерживался и не перечислялся в бюджет.

На будущее (относится к отчетности в ИФНС за 2015 год): при отсутствии з/п в организации не сдавайте нулевые справки 2-НДФЛ. Пишите письмо об отсутствии начислений.

31 Января 2016, 23:03

Уточнение клиентаЯ звонила в налоговую и говорила о том что учредитель и директор одно лицо и единственный сотрудник, но мне сообщили о том что з/п должна была начисляться если была ФХ деятельность, а если не было то писать письмо о том что ФХ деятельность не велась и з/п не начислялась.

Данное письмо (от 19.02.15 N 03-11-06/2/7790) я уже видела, но по всей видимости в налоговой в рассчет его не берут раз уж так мне ответили.

Так и как же мне быть? Идти в налоговую и доказывать свою правоту.

31 Января 2016, 23:14

Есть вопрос к юристу?

Так и как же мне быть? Идти в налоговую и доказывать свою правоту.

Ирина

Сначала напишите письмо о том, что заработная плата и НДФЛ не начислялась (без указания данных о ведении или отсутствии деятельности). Если после этого налоговая пришлет вам следующее требование, то предоставьте письмо со ссылкой на Письмо Минфина. На устные обращения налоговой вы реагировать не должны.

31 Января 2016, 23:20

Уточнение клиентаЗвонила в налоговую еще раз и сослалась на данное письмо. На это мне ответили что данное письмо (от 19.02.15 N 03-11-06/2/7790) относится к УСН, а мы на ОСНО.

Поэтому если деятельность велась, то з/п мы должны были начислять.

Объяснения по поводу низкой доходности организации тоже не оправдание по их словам, НО ПОЯСНИТЕЛЬНОЕ ПИСЬМО ПИСАТЬ НАДО! Вот что им еще написать.

P.S./ Я нашла еще вот это письмо (ПИСЬМО

от 06.03.13 N 177-6-1 ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ), но налоговую и оно не впечатлило.

И в заключении добавили что если не предоставим вменяемых пояснении, то фирму возьмут на контроль.

01 Февраля 2016, 17:21