Рейтинг: 4.6/5.0 (1737 проголосовавших)

Рейтинг: 4.6/5.0 (1737 проголосовавших)Категория: Бланки/Образцы

Комплекс мероприятий по ликвидации любого юридического лица представляет собой довольно длительный и сложный процесс, результатом которого становится закрытие компании. Однако прийти к этому можно только четко выполняя все требования законодательных норм. Официально проводимая процедура ликвидации общества с ограниченной ответственностью подразумевает прекращение деятельности с полным погашением всех обязательств перед другими субъектами и государственным бюджетом, без права реорганизации предприятия или передачи его третьим лицам. Для того чтобы проще было понять порядок ликвидации ООО — эта пошаговая инструкция поможет Вам.

Собрание учредителей предприятия принимает решение о начале ликвидационных мероприятий, о чем уведомляет орган регистрации на протяжении 3-х рабочих дней с момента подписания протокола.

Комплект документов, который необходимо сформировать и предоставить в регистрационный орган, должен состоять из:

В этот же срок следует направить уведомления и в фонды ФСС и ПФР, при этом форма заявления может быть свободной.

Шаг 2: опубликовать объявление о ликвидацииРазмещение объявления о начале проведения ликвидационных мероприятий должно быть размещено в официальном издании «Вестника».

Для этого необходимо заполнить заявку на размещение публикации, приложить протокол (о принятом решении о ликвидации и назначенной комиссии), а также предоставить квитанцию об оплате услуг.

Шаг 3: уведомить контрагентов и кредиторовЮридические лица, перед которыми ООО на момент ликвидации имеет задолженности и непогашенные обязательства, должны быть письменно уведомлены о начале применения ликвидационных мер.

Письма следует отправлять через отделения связи или курьером, с обязательным уведомлением о вручении.

Шаг 4: провести налоговую проверкуВ случаях ликвидации предприятия применяется выездная проверка налоговых органов, что определено статьей 89 Налогового кодекса РФ. Но на практике налоговики физически не успевают провести такую процедуру, а компании с нулевым балансом не проверяют вовсе.

Однако сверку всех расчетов по налоговым суммам и представленным декларациям необходимо сделать обязательно, во избежание всяких проблем. Дело в том, что в соответствии со пунктом 3 статьи 44 НК процесс ликвидации предприятия с любыми видами задолженности может быть приостановлен.

Шаг 5: составить ликвидационный баланс и подготовить пакет документовПодать на утверждение пакет финансовых документов с промежуточным балансом необходимо по истечении 2-х месяцев с момента размещения объявления о ликвидации на страницах «Вестника». При этом необходимо наличие:

Пакет документов должен состоять из:

Процесс проведения ликвидационных мероприятий состоит из множества этапов, и на каждом из них могут возникать вопросы, связанные с нормами законодательства и права. Конечно наша пошаговая инструкция по ликвидации ООО поможет вам, но целесообразнее привлечь к процессу ликвидации специалистов, ведь разобраться во всех нюансах может только профессиональный юрист.

Прежде чем закрыть фирму, следует принять соответствующее решение на собрании всех учредителей. После принятого решения, законодатель устанавливает сроки на обязательное уведомление о ликвидации ООО органов и служб. К таким обязательным органам и службам относится налоговая, Пенсионный фонд и ФСС. При этом, обязанность о направлении соответствующего извещения относится к предприятию и как к субъекту хозяйствования, и как к налоговому агенту – работодателю.

Не стоит забывать и о том, что все сотрудники фирмы также должны получить известие о том, что организация прекращает свою деятельность не менее, чем за два месяца. Это говорит о том, что при проведении процедуры закрытия предприятия, нужно руководствоваться не только законодательством о госрегистрации, но и нормами трудового права. Неважно, вела фактически деятельность фирма, или нет, есть у нее наемные сотрудники, или нет, все равно нужно провести прекращение деятельности по установленному порядку.

Куда направлять извещение о закрытии фирмы Одной из самых первых обязанностей ликвидируемой организации, является уведомление налоговой о ликвидации ООО. При этом, как утверждает сама ФНС, направлять его нужно несколько раз, только в разной форме:

Одной из самых первых обязанностей ликвидируемой организации, является уведомление налоговой о ликвидации ООО. При этом, как утверждает сама ФНС, направлять его нужно несколько раз, только в разной форме:

Все нужные документы на ликвидацию должны быть отправлены в налоговую службу. Можно это сделать лично, или через уполномоченного представителя. Но поскольку юридическое лицо действует через своих представителей, то доказательством наличия данных полномочий может служить протокол собрания учредителей, а также нотариально заверенная доверенность.

Основной момент, на который стоит обратить внимание, это обязательство перед отправкой документов в налоговую, удостоверить подлинность подписей на заявлении-уведомлении по форме Р15001 у нотариуса. Такое требования распространяется на все юридические лица, которые приняли решение о своем прекращении.

Извещаем фонды о закрытии предприятияВ соответствии с Федеральным законом № 212-ФЗ от 24.07.2009 (со внесенными дополнениями и изменениями), который регулирует правоотношения в сфере уплаты страховых взносов в Пенсионный фонд РФ и Фонд социального страхования РФ, установлена обязанность юридического лица уведомить о своем закрытии в течение трех дней после принятия такого решения собранием. Уведомление ПФР о ликвидации ООО подается в свободной форме. Необходимость такой подачи имеет значение для того, чтобы провести все сверки по взаиморасчетам, и снять с учета работодателя.

На данный момент законодатель не утвердил форму таких извещений, поэтому компания должна составить его по своему усмотрению, придерживаясь основных требований делопроизводства. Уполномоченный орган должен получить извещение о том, какая организация прекращает свою деятельность, ее адрес. Желательно запросить и акт сверки взаиморасчетов для обеспечения достоверности и своевременности полученных сведений о взносах и начислениях.

Уведомление ФСС о ликвидации ООО также происходит в трехдневный срок, с момента принятия такого решения участниками общества. Форма извещения не установлена законодателем, а потому является свободной, но должна отражать информацию, идентифицирующую то юрлицо, которое прекращает свою деятельность, чтобы также провести все нужные сверки и снять предприятие с учета как работодателя.

Таким образом, налоговая служба, Пенсионный фонд и Фонд соцстрахования обязательно должны быть извещены о том, что предприятия ликвидируется. Если для фондов, форма такого документа является свободной, то налоговая служба принимает извещение по строго установленной форме Р15001. Заполнять ее нужно правильно, а подпись уполномоченных лиц на данном уведомлении, следует заверить у нотариуса.

Ликвидация предприятия, фирмы. видеоДоброго времени суток, уважаемые форумчане!

Впервые занимаюсь ликвидацией ООО, поэтому сразу же появились вопросы:

1. Может ли генеральный директор назначить ликвидатором человека не имеющего отношения к ООО, но который будет делать всю бумажную работу связанную с ликвидацией?

Или лучше директору назначить ликвидатором самого себя и выписать доверенность для сдачи/получения бумажек на человека, который будет этим заниматься?

Поделиться с друзьями

юрисконсульт Регистрация 03.04.2003 Адрес Уфа Сообщений 9,076

1. Может ли генеральный директор назначить ликвидатором человека не имеющего отношения к ООО, но который будет делать всю бумажную работу связанную с ликвидацией?

Ликвидационную комиссию во главе с председателем назначает общее собрание участников (или единственный участник). Назначить могут хоть кого.

Думайте о юристах что хотите, но только хорошее.

Клерк Регистрация 13.05.2008 Сообщений 78

Скажите, а форма Р15001 сдается в налоговую дважды? Первый раз - в связи с принятием решения о ликвидации и назначением ликвидатора, а второй раз - в связи с составлением промежуточного ликвидационного баланса?

юрисконсульт Регистрация 03.04.2003 Адрес Уфа Сообщений 9,076

Да, совершенно верно.

Думайте о юристах что хотите, но только хорошее.

Клерк Регистрация 13.05.2008 Сообщений 78

[COLOR="#000000"]Leila. благодарю за ваши ответы!

Вроде бы я изучил процедуру ликвидации ООО. Информацию черпал из разных источников. Наверное, можно приступать к ликвидации. Хочу на всякий случай выложить процедуру здесь. Наверняка будет полезно.

Если внимательный читатель укажет ошибки или ответит на поставленные в тексте вопросы - ему отдельная благодарность!

Итак, ликвидируется ООО с единственным участником. Деятельность почти не велась. Долгов нет.

ЭТАП 1.

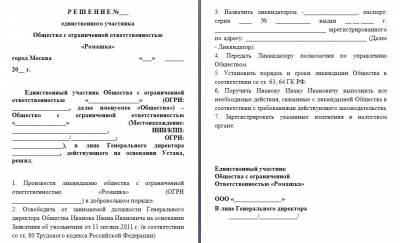

1. Издание решения о ликвидации Общества.

2. Уведомление налоговой инспекции о принятом решении. Срок - 3 дня со дня принятия решения о ликвидации.

Набор документов:

- Решение о ликвидации Общества и избрании ликвидационной комиссии. Два экземпляра ;

- Форма Р15001 (подписывается – участником общества). Заверяется нотариально ;, Один экземпляр ;

- Форма С-09-4. Один экземпляр ;

3. Уведомление ПФР и ФСС о начале ликвидации. Срок - 3 дня со дня принятия решения о ликвидации.

Набор документов:

- Уведомление в свободной форме. Один экземпляр ;

4. Провести сверку в ИФНС, ПФР и ФСС;

5. Опубликовать объявление о ликвидации в журнале. Тут пока есть вопросы - сколько должно быть публикаций? В каком журнале публиковать объявление, если фирма зарегистрирована не в Москве?

ЭТАП 2.

1. Составление промежуточного ликвидационного баланса

2. Уведомление налоговой инспекции об утверждении промежуточного ликвидационного баланса. Срок - 3 дня со дня утверждения.

Набор документов:

- Промежуточный ликвидационный баланс. Три экземпляра .

- Решение об утверждении промежуточного ликвидационного баланса. Один экземпляр ;

- Форма Р15001 (подписывается участником общества). Один экземпляр[. Вопрос - нужно ли её заверять нотариально?

- Копия страницы журнала с объявлением о ликвидации;

3. Распределить между участниками общества имущество, если оно есть в промежуточном ликвидационном балансе, заплатив при этом налоги (если требуется). Вопрос - имущество распределяется на этом этапе или на следующем, после составления ликвидационного баланса

ЭТАП 3.

1. Составление ликвидационного баланса

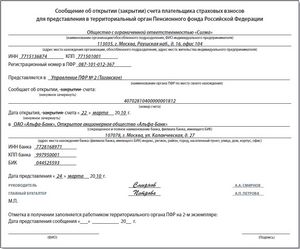

2. Закрытие счетов в банках

3. Уведомление налоговой инспекции о закрытии счетов в банках.

Набор документов:

- Форма С-09-1. Два экземпляра ;

- Уведомление банка о закрытии счета; Вопросы - оригинал или копия? Сколько экземпляров?

4. Уведомление ПФР и ФСС о закрытии счетов в банках. Срок - 7 дней со дня закрытия.

ЭТАП 4.

1. Предоставление в налоговую инспекцию документов для окончательной ликвидации

Набор документов:

- Форма Р16001 (подписывается ликвидатором). Один экземпляр .

- Ликвидационный баланс (подписывает ликвидатор). Такой же как и ПЛБ только без приложений и совершенно пустой. Трин экземпляра .

- Решение об утверждении ликвидационного баланса. Один экземпляр. Вопрос - кто подписывает?

- Справка из Пенсионного фонда об отсутствии задолженности. Если её не предоставить, то налоговый орган сам сделает запрос в Пенсионный фонд для получения соответствующей информации. Один экземпляр .

- Документ об оплате госпошлины (квитанция или платежное поручение). Вопрос - можно ли оплатить пошлину с р/с до его закрытия?

В течение 5 дней с даты подачи указанного набора документов налоговая инспекция обязана выдать свидетельство о прекращении деятельности юридического лица.

2. Снятие с учета во внебюджетных фондах

Набор документов:

- Заявление в произвольной форме. Один экземпляр .

- Протокол о ликвидации (копия). Один экземпляр .

- Свидетельство о прекращении деятельности. Один экземпляр. Вопрос - копия заверяется нотариально?

- Уведомление о снятии с налогового учета. Один экземпляр. Вопрос - копия заверяется нотариально?

- В ФСС возвращается страховое свидетельство

ЭТАП 5.

1. Сдать документы в архив. Вопрос - какие именно документы?

2. Уничтожить печать. Вопрос - кто этим занимается?

Еще остались общие вопросы :

1. Какие именно документы должны заверяться нотариально?

2. Какие документы мне должны выдать в налоговой инспекции и в Фондах каждый раз, когда отношу им свои документы? Расписка в получении? Подпись представителя на моих экземплярах?

- Решение о ликвидации Общества и избрании ликвидационной комиссии. Два экземпляра;

Сейчас достаточно одного. Так как раньше подавались два уведомления 15001 и 15002, и к каждому прикладывалось решение. Сейчас начало процесса ликвидации и назначение ликвидационной комиссии возможно отразить в одном уведомлении.

Если вы имеете в виду, что один останется в обществе, а другой будет сдан в налоговую, то - да, два экземпляра.

- Форма С-09-4. Один экземпляр;

Уже не нужно. Есть изменения в НК РФ.

5. Опубликовать объявление о ликвидации в журнале. Тут пока есть вопросы - сколько должно быть публикаций? В каком журнале публиковать объявление, если фирма зарегистрирована не в Москве?

Публикация одна. Журнал: Вестник государственной регистрации.

По второму этапу:

2. Уведомление налоговой инспекции об утверждении промежуточного ликвидационного баланса. Срок - 3 дня со дня утверждения.

Срока такого нет.

- Промежуточный ликвидационный баланс. Три экземпляра.

А зачем три? В 46-ую один сдать достаточно. Ну, и для общества.

- Форма Р15001 (подписывается участником общества). Один экземпляр. Вопрос - нужно ли её заверять нотариально?

3. Распределить между участниками общества имущество, если оно есть в промежуточном ликвидационном балансе, заплатив при этом налоги (если требуется). Вопрос - имущество распределяется на этом этапе или на следующем, после составления ликвидационного баланса?

После завершения расчетов с кредиторами. По поводу того, до составления ликвидационного или после, вопрос не урегулирован. Я делаю - до.

По четвертому этапу:

- Решение об утверждении ликвидационного баланса. Один экземпляр. Вопрос - кто подписывает?

Решение этого вопроса относится к компетенции общего собрания участников. У вас в обществе решения принимает единственный участник.

1. Какие именно документы должны заверяться нотариально?

Уведомления 15001 и заявление 16001.

2. Снятие с учета во внебюджетных фондах.

1. Сдать документы в архив. Вопрос - какие именно документы?

2. Уничтожить печать. Вопрос - кто этим занимается?

Пр фонды. Разве туда вообще нужно подавать заявление? Я была свято уверена, что все происходит в режиме "одного окна", т.е. налоговая отправляет сведения, что вы сняты с учета и вас в фондах "закрывают" сами. Это вам скорее нужно от них подтверждение, что вы действительно сняты с учета.

В архив прежде всего важно сдать кадровые документы, чтобы люди потом могли справки получить (о стаже например), насчет остальных не знаю. У нас у старых фирм прочие документы оставались у учредителя, по истечении времени хранения положенного уничтожались (а вот кадровые, которые хранятся по 75 лет так не оставишь ).

Про печати - уничтожением занимаются те фирмы, которые их изготавливают, можете обратиться к ним, процедура не дорогая и у вас будет документ об уничтожнии.

Улыбка украшает любого человека

юрисконсульт Регистрация 03.04.2003 Адрес Уфа Сообщений 9,076

Скажите, а если ликвидатором назначается человек абсолютно посторонний, не имеющий отношения к ООО, то с ним нужно заключать какой-то договор? Трудовой договор или договор подряда?

Обычно это гражданско-правовые отношения (да, возможен подряд), а не трудовые. Хотя, исходя из судебной практики бывают и трудовые.

Про печати - уничтожением занимаются те фирмы, которые их изготавливают, можете обратиться к ним, процедура не дорогая и у вас будет документ об уничтожнии.

Зачем и кому нужен этот документ об уничтожении? Если уж очень хочется, то самим можно составить акт.

Думайте о юристах что хотите, но только хорошее.

Мы ликвидируемся, сдали все отчеты и ликвидационные балансы. В декларации по налогу на прибыль за 3 квартал из-за полученной прибыли по итогам 9 месяцев были начислены авансовые платежи на 4 квартал 2013 г. и 1 квартал 2014 г. В один день с отчетом за 3 квартал сдали и годовой, где авансы за 4 квартал начислены к возмещению из бюджета. По логике, мы ничего бюджету не должны. Предприятие в 4 квартале деятельность не ведет, сотрудников нет, денег на счету нет и не будет. Мы писали письмо с просьбой зачета авансов 3 квартала возмещением их же по итогам года. Но налоговая все-равно требует оплатить все авансовые платежи, начисляет пени и нас не закрывает. Длится это уже больше 2 месяцев. Права ли налоговая? И как долго налоговая может тянуть закрытие? Боюсь, что скоро она начнет просить авансы и за 1 квартал.

Клерк Регистрация 13.05.2008 Сообщений 78

Пожалуйста, подскажите по поводу взаимодействия с ПФР в период ликвидации ООО.

Дело в том, что я уведомил ПФР о принятом решении в трехдневный срок, в свободной форме.

И вот сейчас мне пришло письмо следующего содержания:

При снятии с учета страхователя-организации по причине ликвидации юридического лица страхователь должен предоставить в территориальный орган ПФР:

1. а) Сведения о принятии решения о ликвидации организации

б) Сведения о назначении ликвидационной комиссии

в) Сведения об утверждении промежуточного ликвидационного баланса

2. а) Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, производящие выплаты и иные вознаграждения физическим лицам на момент ликвидации.

б) Индивидуальные сведения застрахованных лиц до даты расторжения трудовых договоров с ними.

Страхователи предоставившие в территориальный орган ПФР перечисленные документы считаются находящимися в стадии ликвидации. На основании письменного подтверждения налогового органа о ликвидации (прекращении деятельности) страхователя оформляется закрытие дела страхователя в ПФР.

Предлагаю вам предоставить вышеперечисленные документы в 10-ти дневный срок и пройти процедуру ликвидации в соответствии с установленным порядком.

При предоставлении страхователем указанных документов органами ПФР выдается справка для предоставления в МИФНС об отсутсвии задолженности и сдаче индивидуальных сведений.

Действительно ли я должен предоставить в ПФР все перечисленные документы (особенно меня смущает пункт 1) ?

Я думал, что достаточно уведомить ПФР о ликвидации и провести с ними сверку.

Заранее благодарен за ответы!

Действительно ли я должен предоставить в ПФР все перечисленные документы (особенно меня смущает пункт 1) ?

Я думал, что достаточно уведомить ПФР о ликвидации и провести с ними сверку.

Вы ДО того как подадите последнее заявление о ликвидации (т.е. когда уже подаете заявление с пошлиной, после всех процедур и проверок) предоставляете в ПФР всю отчетность - сведения, РСВ, как обычно, только с отметкой о ликвидации. На этот момент все сотрудники уже должны быть уволены. У нас сейчас как раз есть фирма на ликвидации, там только директор (в отпуск без сохранения з/п), он будет увольняться датой ликвидации (сейчас подаем уже окончательное заявление), тем не менее я уже принесла сведения за 1 квартал 2014 и сдала, у меня только спросили когда он уволится и будут ли начисления, я сказала, что нет, ничего не будет - все приняли.

Насчет документов остальных. Мы подавали сообщение и копии решения о ликвидации и назначении ликвидатора, больше ничего. Никаких балансов не подавали. НО

В соответствии с 212 ФЗ( о пенс. взносах):

"В случае прекращения деятельности организации в связи с ее ликвидацией либо прекращения физическим лицом деятельности в качестве индивидуального предпринимателя до конца расчетного периода плательщики страховых взносов, указанные в "подпунктах "а"" и ""б" пункта 1 части 1 статьи 5" настоящего Федерального закона, обязаны до дня подачи в регистрирующий орган заявления о государственной регистрации юридического лица в связи с его ликвидацией либо заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя соответственно представить в орган контроля за уплатой страховых взносов расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно. Указанный расчет может быть представлен в форме электронного документа в соответствии с требованиями "части 10" настоящей статьи. Разница между суммой страховых взносов, подлежащей уплате в соответствии с указанным расчетом, и суммами страховых взносов, уплаченными плательщиками страховых взносов с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату плательщику страховых взносов в соответствии со "статьей 26" настоящего Федерального закона."

Согласно 27 ФЗ (о персониф. учете):

"3. При ликвидации страхователя - юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) он представляет сведения, предусмотренные "пунктами 2" и "2.1" настоящей статьи, в течение одного месяца со дня утверждения промежуточного ликвидационного баланса (принятия решения о прекращении деятельности в качестве индивидуального предпринимателя), но не позднее дня представления в "федеральный орган" исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации при ликвидации юридического лица (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя). "

Улыбка украшает любого человека

Клерк Регистрация 13.05.2008 Сообщений 78

Доброго времени суток, уважаемые клерки!

Мы сейчас подбираемся к составлению ликвидационного баланса и появились дополнительные вопросы по ходу ликвидации:

1. ЛБ нужно предоставить в налоговую инспекцию сразу же после его утверждения или на самом последнем этапе (после закрытия счетов) вместе с формой Р16001, пошлиной и т.д.?

2. Правда ли, что между утверждением ПЛБ и утверждением ЛБ должен пройти месяц?

Заранее благодарен за ответы!

юрисконсульт Регистрация 03.04.2003 Адрес Уфа Сообщений 9,076

1. ЛБ нужно предоставить в налоговую инспекцию сразу же после его утверждения или на самом последнем этапе (после закрытия счетов) вместе с формой Р16001, пошлиной и т.д.

А когда вы ЛБ утверждать собрались, если не на самом последнем этапе? Утверждение ЛБ и подача заявления - это и есть последний этап. Только обязательно сверьтесь с бюджетом и урегулируйте вопросы с фондами перед подачей ЛБ и закрытием счетов.

2. Правда ли, что между утверждением ПЛБ и утверждением ЛБ должен пройти месяц?

Нет такого срока.

Не установлена очередность. И то, и другое - после расчетов с кредиторами. Так что, решайте сами.

А мне сотрудник налоговой инспекции указал на такой срок. И в ответ на моё удивление снова сказал, что нужно ждать месяц после утверждения ЛБ. Скажите, как его переубедить и есть ли в этом смысл? Может быть, проще подождать месяц?

Вы где находитесь? В 46-ой, насколько я помню, вообще, можно одновременно и ПЛБ и ЛБ подавать.

Может быть, сотрудник исходит из того, что

Так, а есть кредиторы-то, которым нужно выплачивать?

Плательщики страховых взносов обязаны письменно сообщать в органы контроля (ПФ и ФСС) за уплатой страховых взносов о реорганизации или ликвидации организации в течение трех дней со дня принятия такого решения. Например, это можно сделать в форме письма. Так же нужно направить в ПФ и ФСС заключительные расчеты по страховым взносам. Подать такие расчеты нужно до даты, как в регистрирующий орган будет подано заявление о ликвидации.

Организации представляют статистическую отчетность по формам, которые утверждаются Росстатом. Состав форм может различаться в зависимости от вида деятельности респондентов, их организационно-правовой формы, принадлежности к субъектам малого бизнеса и т. д

Формы статотчетности представляются в соответствии с указаниями по их заполнению по адресам, в сроки и с периодичностью, которые указаны на бланках этих форм. Сроки сдачи каждой из форм статистической отчетности, при ликвидации или реорганизации, указаны в правилах заполнения каждой из них.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1.Ситуация: Как сдать форму РСВ-1 ПФР ликвидируемой

Если решение о ликвидации организации принято не в конце, а в середине года, форму РСВ-1 ПФР сдайте до того как подать заявления о ликвидации. В расчет включите данные за период с начала года (для вновь созданных организаций – с момента создания) и по день составления расчета включительно.

Сумму взносов, подлежащую уплате или доплате, перечислите в бюджет в течение 15 календарных дней начиная со дня, следующего за днем представления расчета.

Такой порядок следует из положений части 15 статьи 15 Закона от 29 июля 2009 г. № 212-ФЗ.*

Пример представления формы РСВ-1 ПФР ликвидируемой организацией

ЗАО «Альфа» планирует подать заявление о ликвидации 20 ноября. Таким образом, «Альфа» должна подать форму РСВ-1 ПФР не позднее 19 ноября.

В период с 20 ноября по 4 декабря включительно «Альфа» должна перечислить страховые взносы, подлежащие уплате по представленному расчету.

заместитель директора департамента развития социального страхования и государственного обеспечения Минздравсоцразвития России

2.Рекомендация: Как составить и сдать расчет взносов на обязательное социальное страхование и страхование от несчастных случаев (форма-4 ФСС)

Сдача расчета при ликвидации

Особый порядок представления расчета предусмотрен для ликвидируемых организаций. Если решение о ликвидации принято до конца расчетного периода, форму-4 ФСС нужно сдать до дня подачи заявления о ликвидации. При этом в расчет нужно включить данные за период с начала года (для вновь созданных организаций – с момента создания) и по день подачи расчета включительно. Сумму взносов, подлежащую уплате (доплате) по представленному расчету, организация должна будет перечислить в ФСС России в течение 15 календарных дней начиная со дня, следующего за днем представления расчета. Например, если организация планирует подать заявление о ликвидации 20 ноября 2013 года, форму-4 ФСС нужно представить не позднее 19 ноября. В представленном расчете должны быть отражены данные за период с 1 января по 19 ноября 2013 года включительно. В период с 20 ноября по 4 декабря 2013 года включительно организация должна перечислить страховые взносы, подлежащие уплате (доплате) по представленному расчету. Такой порядок следует из положений части 15 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ.*

заместитель директора департамента развития социального страхования и государственного обеспечения Минздравсоцразвития России

3.Статья: Добровольная ликвидация строительной компании

Ликвидация юридического лица означает прекращение его деятельности без перехода прав и обязанностей к правопреемникам. Руководствоваться при этом нужно нормами гражданского законодательства (ст. 61-64 Гражданского кодекса РФ).

Необходимо учитывать также положения устава общества и требования одного из федеральных законов – «Об обществах с ограниченной ответственностью» (от 8 февраля 1998 г. № 14-ФЗ) либо «Об акционерных обществах» (от 26 декабря 1995 г. № 208-ФЗ).

Рассмотрим порядок ликвидации подробнее.

В добровольном порядке строительная компания может быть ликвидирована по решению ее учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами. Это установлено впункте 2 статьи 61 Гражданского кодекса РФ.

Началом процесса ликвидации является решение участников (акционеров) о добровольной ликвидации общества и назначении ликвидационной комиссии (п. 2 ст. 57 закона № 14-ФЗ,п. 2 ст. 21 закона № 208-ФЗ). Его принятие относится к исключительной компетенции общего собрания участников (акционеров) и не может быть передано иным органам общества. Решение принимается по предложению совета директоров (наблюдательного совета) общества. В обществе с ограниченной ответственностью оно может быть принято также по предложению исполнительного органа или участника общества.

При этом следует учитывать, что решение о ликвидации общества с ограниченной ответственностью должно быть принято всеми участниками единогласно. Такое требование содержится в пункте 8 статьи 37 закона № 14-ФЗ.

Остальные решения, связанные с ликвидацией (назначение ликвидационной комиссии, утверждение ликвидационных балансов), принимаются большинством голосов от общего числа голосов участников общества (если уставом не предусмотрена необходимость большего числа голосов для принятия таких решений).

В акционерном обществе все указанные решения принимаются общим собранием акционеров большинством в три четверти голосов акционеров – владельцев голосующих акций, которые принимают участие в общем собрании акционеров (п. 4 ст. 49 закона № 208-ФЗ).

В решении о ликвидации общества должны быть установлены порядок и сроки его ликвидации.

Уведомление официальных органов

О принятом решении нужно письменно сообщить в уполномоченный государственный орган (таковым является налоговый орган, в котором зарегистрировано юрлицо) для внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) сведений о том, что организация находится в процессе ликвидации. Уведомление, согласно статье 20 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации. » (далее – Закон о регистрации), производится в трехдневный срок.* Представляется оно по форме № Р15001, утвержденной постановлением Правительства РФ от 19 июня 2002 г. № 439.

В период ликвидации права ограничены

В период ликвидации права ограничены С момента внесения в ЕГРЮЛ записи о том, что строительная организация находится в процессе ликвидации, действуют определенные ограничения. Не допускается госрегистрация изменений, вносимых в учредительные документы ликвидируемой компании. А также регистрация юридических лиц, учредителем которых она выступает, или лиц, которые возникают в результате ее реорганизации.

С момента внесения в ЕГРЮЛ записи о том, что строительная организация находится в процессе ликвидации, действуют определенные ограничения.

Не допускается госрегистрация изменений, вносимых в учредительные документы ликвидируемой компании. А также регистрация юридических лиц, учредителем которых она выступает, или лиц, которые возникают в результате ее реорганизации.

Помимо этого требуется уведомить регистрирующий орган о формировании ликвидационной комиссии или о назначении ликвидатора (по форме № Р15002), с приложением соответствующего решения.

Разъяснения по заполнению названных форм содержатся в приказе ФНС России от 1 ноября 2004 г. № САЭ-3-09/16@.

Кроме того, организация обязана письменно сообщить о своей ликвидации в налоговый орган по местонахождению (также в трехдневный срок). Об этом сказано в подпункте 4 пункта 2 статьи 23 Налогового кодекса РФ.*

Форма сообщения № С-09-4 утверждена приказом ФНС России от 21 апреля 2009 г. № ММ-7-6/252@.

Обращаем внимание на то, что в соответствии с пунктом 11 статьи 89 Налогового кодекса РФ налоговики в связи с ликвидацией организации вправе провести выездную проверку (за предшествующие три календарных года) независимо от времени проведения и предмета предыдущей проверки.

С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами общества. Какие действия она должна предпринять?

Извещение заинтересованных лиц. Прежде всего, нужно опубликоватьсообщение о ликвидации организации и сроке заявления требований его кредиторами.

Сведения о ликвидации публикуются в журнале «Вестник государственной регистрации».

Помимо публикации каждого кредитора нужно уведомить о ликвидации письменно.

Минимальный срок предъявления требований – два месяца с момента публикации.

Максимальный срок законом не установлен, поэтому комиссия вправе предусмотреть достаточно длительные сроки, в зависимости от количества, местонахождения кредиторов и иных обстоятельств. Требования кредитора, заявленные после истечения этого срока, удовлетворяются из имущества ликвидируемой организации, оставшегося после удовлетворения требований кредиторов, заявленных в срок.

Если же на момент принятия решения о ликвидации обязательств перед кредиторами у акционерного общества нет, его имущество распределяется между акционерами (п. 2 ст. 22 закона № 208-ФЗ).

Ликвидационная комиссия принимает также меры к получению дебиторской задолженности.

Проведение инвентаризации. При ликвидации организации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности обязательно проводится инвентаризация имущества и обязательств.

Требование содержится в пункте 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Составление промежуточного баланса. После окончания срока для предъявления требований кредиторами составляется промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемой организации, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Он утверждается решением общего собрания участников (акционеров) общества.

Форма такого баланса и конкретный состав показателей законодательством не установлены, поэтому его составляют в произвольной форме, обеспечивающей отражение всей информации, предусмотренной пунктом 2статьи 63 Гражданского кодекса РФ. В то же время необходимо соблюдать требования, установленные ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным приказом Минфина России от 6 июля 1999 г. № 43н.

О составлении промежуточного ликвидационного баланса также нужно уведомить регистрирующий орган (п. 3 ст. 20 Закона о регистрации).

Форма № Р15003 представляется в регистрирующий орган в кратчайший срок, до того, как ликвидационная комиссия приступит к выплате денежных сумм кредиторам общества.

Кроме того, согласно пункту 3 статьи 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ, необходимо подать в ПФР по месту регистрации организации сведения об основных и дополнительных пенсионных взносах. Сделать это нужно в течение месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня представления в регистрирующий орган документов о ликвидации.

Завершение процедуры ликвидации

По завершении процесса ликвидации нужно представить в регистрирующий (налоговый) орган следующие документы (ст. 21 Закона о регистрации):

– заявление по форме № Р16001, подписанное руководителем ликвидационной комиссии;

– документ об уплате госпошлины. Ее размер – 400 руб. (подп. 3 п. 1 ст. 333.33 Налогового кодекса РФ). Но с 29 января 2010 года он будет удвоен и составит 800 руб. (такие изменения внесены Федеральным законом от 27 декабря 2009 г. № 374-ФЗ);

– документ, подтверждающий представление сведений в ПФР.

Регистрация ликвидации организации осуществляется в течение пяти рабочих дней со дня представления документов. Такой срок установленпунктом 1 статьи 8 Закона о регистрации.

Ликвидация организации считается завершенной, а организация – прекратившей существование после внесения об этом записи в Единый государственный реестр юридических лиц.

Снятие организации с учета в налоговой инспекции, а также в государственных внебюджетных фондах осуществляется на основании сведений из ЕГРЮЛ о завершении процесса ликвидации юридического лица, представляемых государственным регистрирующим органом.*

То есть сама организация никаких дополнительных заявлений подавать не должна – законодательством это не предусмотрено.

Прекращение трудовых отношений

Трудовой договор может быть расторгнут работодателем в случае ликвидации организации. Это предусмотрено пунктом 1 статьи 81 Трудового кодекса РФ.

При этом осуществить увольнение работников также необходимо с соблюдением требований трудового законодательства.

Об увольнении нужно предупредить

В соответствии со статьей 180 Трудового кодекса РФ о предстоящем увольнении в связи с ликвидацией организации работники предупреждаются персонально и под роспись не менее чем за два месяца до увольнения. Если соблюдение данного срока затруднительно или нецелесообразно, трудовой договор может быть расторгнут досрочно, но только с письменного согласия работника и с выплатой ему дополнительной компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения двух месяцев со дня предупреждения.

Временных работников (заключивших трудовой договор на срок до двух месяцев) предупредить о предстоящем увольнении нужно не менее чем за три календарных дня, а сезонных работников – не менее чем за семь календарных дней (ст. 292, 296 Трудового кодекса РФ).

Требование предусмотрено Законом РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в Российской Федерации» (п. 2 ст. 25).

Кроме того, работодатель обязан в письменной форме сообщить о ликвидации в органы службы занятости не позднее чем за два месяца до начала проведения соответствующих мероприятий (а о массовом увольнении – за три месяца). При этом в сообщении требуется указать должность, профессию, специальность, квалификационные требования и условия оплаты труда каждого конкретного работника.

По истечении сроков предупреждения работников увольнение производится в любое время до окончания процедуры ликвидации в порядке, установленномстатьей 84.1 Трудового кодекса РФ.

Увольняемому работнику (в день увольнения) выплачивается выходное пособие в размере среднего месячного заработка. А также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях – еще и в течение третьего месяца по решению органа службы занятости при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ст. 178 Трудового кодекса РФ).

Временным работникам выходное пособие не выплачивается (если иное не установлено трудовым договором), сезонным работникам оно выплачивается в размере двухнедельного среднего заработка.

При необходимости дальнейшего продолжения трудовых отношений с работниками они могут быть уволены на основании пункта 5 статьи 77 Трудового кодекса РФ в порядке перевода в организацию, которая будет продолжать деятельность ликвидируемой организации.

Журнал «Учет в строительстве» № 2 Февраль 2010г.

4. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 24.07.2009 № 212-ФЗ

О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования (с изменениями на 2 июля 2013 года)

«Глава 4. Права и обязанности плательщиков страховых взносов и органов контроля за уплатой страховых взносов

Статья 28. Права и обязанности плательщиков страховых взносов

3. Плательщики страховых взносов - организации и индивидуальные предприниматели помимо обязанностей, предусмотренных частью 2 настоящей статьи, обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:*

1) об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности;

2) о создании или закрытии обособленных подразделений организации в течение одного месяца со дня создания обособленного подразделения или закрытия обособленного подразделения (прекращения деятельности организации через обособленное подразделение);

3) о реорганизации или ликвидации организации, прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в течение трех дней со дня принятия такого решения.*

4. Плательщики страховых взносов осуществляют также другие права и несут другие обязанности, предусмотренные настоящим Федеральным законом и федеральными законами о конкретных видах обязательного социального страхования.»

5. Рекомендация: Кто обязан представить статистическую отчетность в Росстат

Кто сдает статотчетность

Общий порядок организации статистического учета, проведения федеральных статистических наблюдений, а также предоставления статистической отчетности на территории России установлен Законом от 29 ноября 2007 г. № 282-ФЗ. В соответствии с этим законом статотчетность в территориальные подразделения Росстата обязаны представлять следующие категории респондентов:

российские организации и их обособленные подразделения;

филиалы, представительства и подразделения действующих в России иностранных организаций;

Такой порядок следует из положений части 2 статьи 6 и статьи 8 Закона от 29 ноября 2007 г. № 282-ФЗ.

Сплошное и выборочное наблюдение

Статистическое наблюдение может быть сплошным или выборочным.

В первом случае статотчетность должны сдавать все респонденты исследуемой группы. Например, если проводится сплошное статистическое наблюдение за деятельностью в сфере торговли автотранспортными средствами, установленные формы статотчетности должны сдавать все организации и предприниматели, которым при регистрации в территориальном подразделении Росстата был присвоен код ОКВЭД 50.10.

Если же проводится выборочное наблюдение, сдавать статотчетность должны не все организации и предприниматели, которые торгуют автотранспортными средствами, а только те из них, которые по решению Росстата были включены в состав выборки.

Это следует из положений части 1 статьи 6 Закона от 29 ноября 2007 г. № 282-ФЗ.

Ситуация: как узнать, включена ли организация (предприниматель) в перечень респондентов, подлежащих выборочному статистическому наблюдению (mod = 112, id = 58767)

Статотчетность малых предприятий

Порядок представления статистической отчетности субъектами малого и среднего бизнеса имеет некоторые особенности (ч. 4 ст. 8 Закона от 29 ноября 2007 г. № 282-ФЗ).

Сплошные статистические наблюдения в отношении их деятельности проводятся один раз в пять лет (ч. 2 ст. 5 Закона от 24 июля 2007 г. № 209-ФЗ).

Выборочные статистические наблюдения проводятся:

ежемесячно и (или) ежеквартально – в отношении малых и средних предприятий;

ежегодно в отношении микропредприятий.

Перечень субъектов малого и среднего бизнеса, подлежащих выборочному статистическому наблюдению, ежегодно определяется Росстатом. Сдавать статотчетность в рамках выборочного наблюдения должны только организации и предприниматели, которые включены в этот перечень.

Такой порядок следует из положений части 3 статьи 5 Закона от 24 июля 2007 г. № 209-ФЗ и пункта 2 Правил, утвержденных постановлением Правительства РФ от 16 февраля 2008 г. № 79.

Организации (предприниматели) представляют статистическую отчетность по формам, которые утверждаются Росстатом (ч. 4 ст. 6 Закона от 29 ноября 2007 г. № 282-ФЗ). Состав форм может различаться в зависимости от вида деятельности респондентов, их организационно-правовой формы, принадлежности к субъектам малого бизнеса и т. д.* Перечень наиболее распространенных форм статотчетности, действующих в настоящее время, представлен в таблицах:

Общие сведения о деятельности организации. Состав статистической отчетности за отчетные периоды 2013 года;

Сведения о деятельности предпринимателя. Состав статистической отчетности за отчетные периоды 2013 года;

Сведения об экономической активности населения, оплате и условиях труда сотрудников. Состав статистической отчетности за отчетные периоды 2013 года;

Сведения о строительстве. Состав статистической отчетности за отчетные периоды 2013 года;

Сведения о торговле и общественном питании. Состав статистической отчетности за отчетные периоды 2013 года.

Формы статотчетности представляются в соответствии с указаниями по их заполнению по адресам, в сроки и с периодичностью, которые указаны на бланках этих форм * (п. 4 Положения, утвержденного постановлением Правительства РФ от 18 августа 2008 г. № 620).

Подробнее об этом см.:

Какие документы входят в состав статистической отчетности;

Какими способами можно сдать статистическую отчетность.

Ответственность за нарушение сроков сдачи

Внимание: за нарушение сроков сдачи статотчетности и представление недостоверной информации предусмотрена административная ответственность.