Рейтинг: 4.8/5.0 (1752 проголосовавших)

Рейтинг: 4.8/5.0 (1752 проголосовавших)Категория: Бланки/Образцы

1 КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ по Страхованию для Клиентов Банков-Партнеров ООО «Страховое общество «Купеческое»

2 Уважаемый клиент! ООО «Страховое общество «Купеческое» (Лицензия на осуществление страхования С 2792 55 от 26.02.2007 г.) предлагает Вам комплекс страховых продуктов в области страхования предмета залога, ипотечного страхования, а также страхования от несчастных случаев и болезней заемщиков кредитных средств.

3 Обеспечением возвратности выданных заемщику кредитных средств выступает залог - имущество заемщика. Залог в соответствии с требованиями Банка подлежит страхованию. Оформление страховой документации на предмет залога, переданный в обеспечение банковского кредита, снижает риск невозврата ссудной задолженности. При наступлении страхового случая страховая компания выплачивает страховое возмещение. Возмещение направляется на погашение обязательств заемщика по кредитному договору в части обеспеченной застрахованным имуществом. Выгодоприобретателем по договору страхования обычно назначается банк-кредитор, заключается трехстороннее соглашение между кредитором, страхователем (собственником имущества) и страховщиком о перечислении выгодоприобретателю страхового возмещения по заложенному имуществу в сумме, не превышающей остаток задолженности по кредитному договору. Когда страховая сумма превышает обязательства заемщика по кредиту, обеспеченному застрахованным имуществом, оставшаяся часть страхового возмещения перечисляется страхователю (собственнику имущества). Страхование предмета залога обоюдовыгодно и заемщику и банку-кредитору. Для банка это инструмент снижения кредитных рисков, для заемщика – возможность рассчитаться с долгами даже в неблагоприятной финансовой ситуации.

4 При наступлении несчастного случая или болезни страховая компания берет на себя обязательства по погашению кредита. Клиент банка и члены его семьи всегда защищены от непредвиденных расходов в сложных жизненных ситуациях, связанных с утратой здоровья.

5 Страховая компания предоставляет клиенту комплексную страховую защиту на случай наступления следующих событий: - утрата (повреждение) объекта недвижимости; - прекращения права собственности на объект недвижимости; - смерть или нетрудоспособность Страхователя.

6 Объект страхования Объектами страхования могут быть не противоречащие законодательству РФ имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Под «имуществом», принимаемом на страхование, понимается имущество, в отношении которого Страхователь (Выгодоприобретатель) имеет основанный на законе, ином правовом акте или договоре интерес в его сохранении. По договору на страхование может быть принято движимое и/или недвижимое имущество, в том числе: - Здания (производственные, административные, социально-культурного назначения и общественного пользования); - Сооружения (башни, мачты, рекламные щиты, агрегаты и иные производственно-технологические установки); - Оборудование (коммуникации, системы, аппараты, станки, передаточные и силовые машины, а также иные механизмы и приспособления производственно-технологического назначения); - Продукция и товары на складе; - Сырье, материалы и другие товарно-материальные ценности; - Мебель, отделка зданий (помещений).

7 Покрываемые страховые риски (страховые случаи) - ПОЖАР; - ЗАЛИВ; - ПОВРЕЖДЕНИЕ; - ПРОТИВОПРАВНЫЕ ДЕЙСТВИЯ ТРЕТЬИХ ЛИЦ; - ПОЛОМКА МАШИН И ОБОРУДОВАНИЯ. Оценка суммы убытка Сумма убытков оценивается следующим образом: - при утрате (гибели) предмета имущества – в размере его страховой стоимости; - при повреждении предмета имущества – в размере необходимых расходов по его восстановлению до состояния, в котором он находился непосредственно перед наступлением страхового случая, по ценам, действовавшим в момент наступления страхового случая. Расходы на восстановление включают в себя: - расходы на приобретение материалов и запасных частей для ремонта; - расходы на оплату работ по производству ремонта; - расходы по доставке материалов к месту ремонта и другие расходы, необходимые для восстановления застрахованного предмета в том состоянии, в котором он находился непосредственно перед наступлением страхового случая.

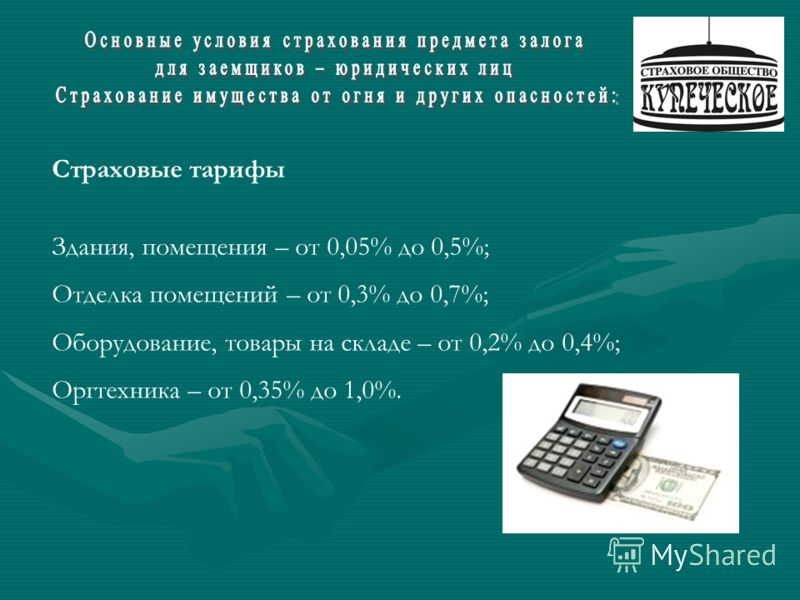

8 Страховые тарифы Здания, помещения – от 0,05% до 0,5%; Отделка помещений – от 0,3% до 0,7%; Оборудование, товары на складе – от 0,2% до 0,4%; Оргтехника – от 0,35% до 1,0%.

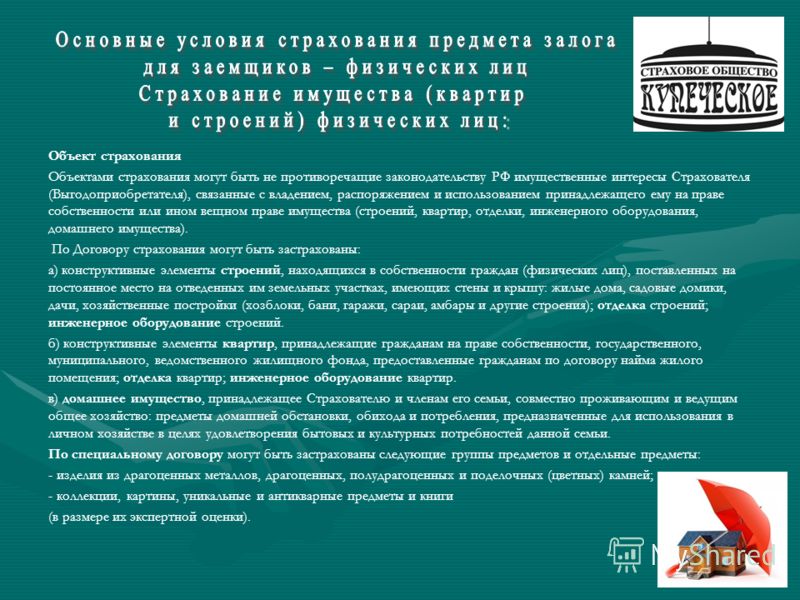

9 Объект страхования Объектами страхования могут быть не противоречащие законодательству РФ имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, распоряжением и использованием принадлежащего ему на праве собственности или ином вещном праве имущества (строений, квартир, отделки, инженерного оборудования, домашнего имущества). По Договору страхования могут быть застрахованы: а) конструктивные элементы строений, находящихся в собственности граждан (физических лиц), поставленных на постоянное место на отведенных им земельных участках, имеющих стены и крышу: жилые дома, садовые домики, дачи, хозяйственные постройки (хозблоки, бани, гаражи, сараи, амбары и другие строения); отделка строений; инженерное оборудование строений. б) конструктивные элементы квартир, принадлежащие гражданам на праве собственности, государственного, муниципального, ведомственного жилищного фонда, предоставленные гражданам по договору найма жилого помещения; отделка квартир; инженерное оборудование квартир. в) домашнее имущество, принадлежащее Страхователю и членам его семьи, совместно проживающим и ведущим общее хозяйство: предметы домашней обстановки, обихода и потребления, предназначенные для использования в личном хозяйстве в целях удовлетворения бытовых и культурных потребностей данной семьи. По специальному договору могут быть застрахованы следующие группы предметов и отдельные предметы: - изделия из драгоценных металлов, драгоценных, полудрагоценных и поделочных (цветных) камней; - коллекции, картины, уникальные и антикварные предметы и книги (в размере их экспертной оценки).

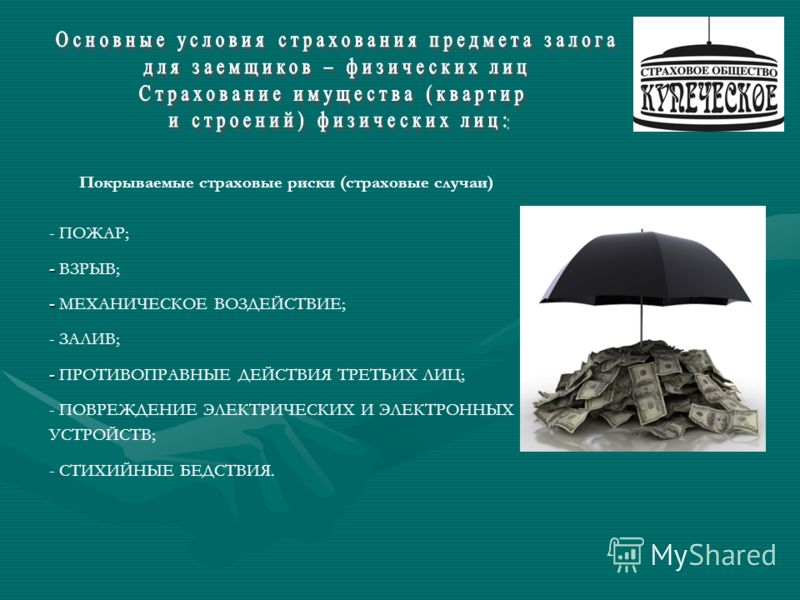

10 Покрываемые страховые риски (страховые случаи) - ПОЖАР; - - ВЗРЫВ; - - МЕХАНИЧЕСКОЕ ВОЗДЕЙСТВИЕ; - ЗАЛИВ; - - ПРОТИВОПРАВНЫЕ ДЕЙСТВИЯ ТРЕТЬИХ ЛИЦ; - ПОВРЕЖДЕНИЕ ЭЛЕКТРИЧЕСКИХ И ЭЛЕКТРОННЫХ УСТРОЙСТВ; - СТИХИЙНЫЕ БЕДСТВИЯ.

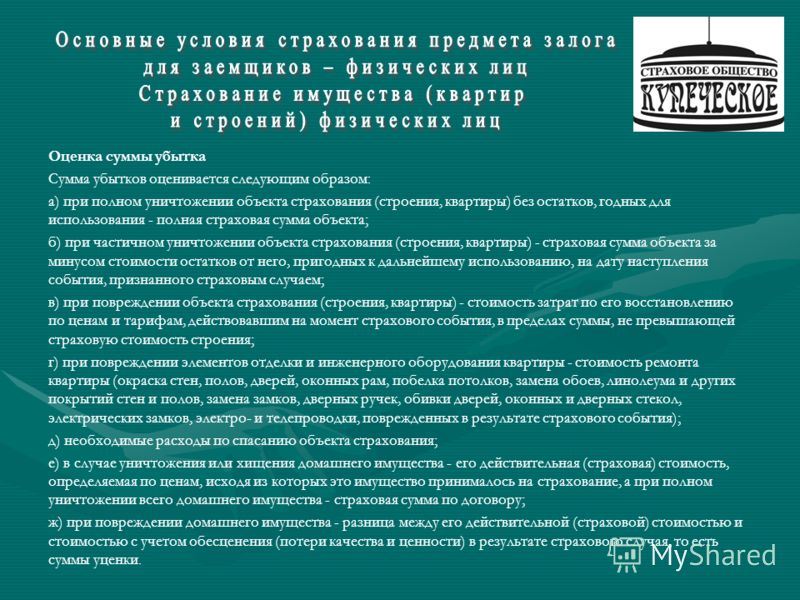

11 Оценка суммы убытка Сумма убытков оценивается следующим образом: а) при полном уничтожении объекта страхования (строения, квартиры) без остатков, годных для использования - полная страховая сумма объекта; б) при частичном уничтожении объекта страхования (строения, квартиры) - страховая сумма объекта за минусом стоимости остатков от него, пригодных к дальнейшему использованию, на дату наступления события, признанного страховым случаем; в) при повреждении объекта страхования (строения, квартиры) - стоимость затрат по его восстановлению по ценам и тарифам, действовавшим на момент страхового события, в пределах суммы, не превышающей страховую стоимость строения; г) при повреждении элементов отделки и инженерного оборудования квартиры - стоимость ремонта квартиры (окраска стен, полов, дверей, оконных рам, побелка потолков, замена обоев, линолеума и других покрытий стен и полов, замена замков, дверных ручек, обивки дверей, оконных и дверных стекол, электрических замков, электро- и телепроводки, поврежденных в результате страхового события); д) необходимые расходы по спасанию объекта страхования; е) в случае уничтожения или хищения домашнего имущества - его действительная (страховая) стоимость, определяемая по ценам, исходя из которых это имущество принималось на страхование, а при полном уничтожении всего домашнего имущества - страховая сумма по договору; ж) при повреждении домашнего имущества - разница между его действительной (страховой) стоимостью и стоимостью с учетом обесценения (потери качества и ценности) в результате страхового случая, то есть суммы уценки.

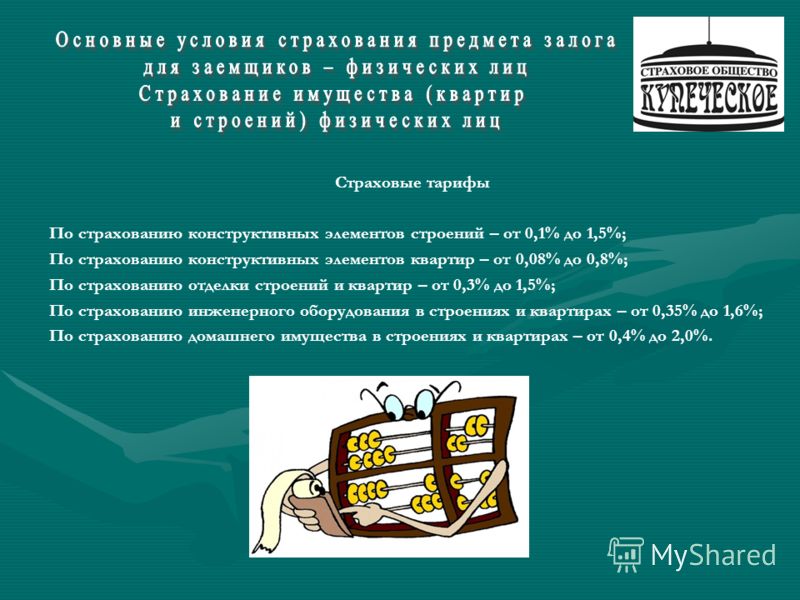

12 Страховые тарифы По страхованию конструктивных элементов строений – от 0,1% до 1,5%; По страхованию конструктивных элементов квартир – от 0,08% до 0,8%; По страхованию отделки строений и квартир – от 0,3% до 1,5%; По страхованию инженерного оборудования в строениях и квартирах – от 0,35% до 1,6%; По страхованию домашнего имущества в строениях и квартирах – от 0,4% до 2,0%.

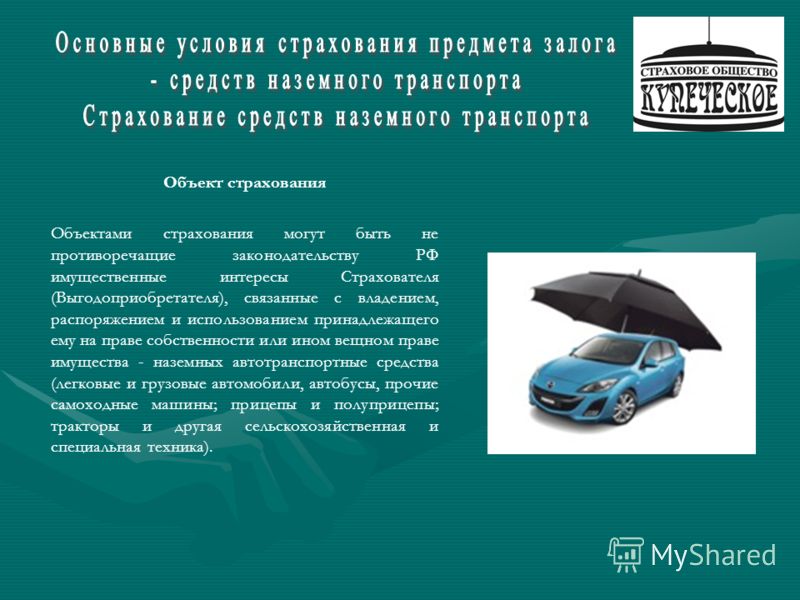

13 Объект страхования Объектами страхования могут быть не противоречащие законодательству РФ имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, распоряжением и использованием принадлежащего ему на праве собственности или ином вещном праве имущества - наземных автотранспортные средства (легковые и грузовые автомобили, автобусы, прочие самоходные машины; прицепы и полуприцепы; тракторы и другая сельскохозяйственная и специальная техника).

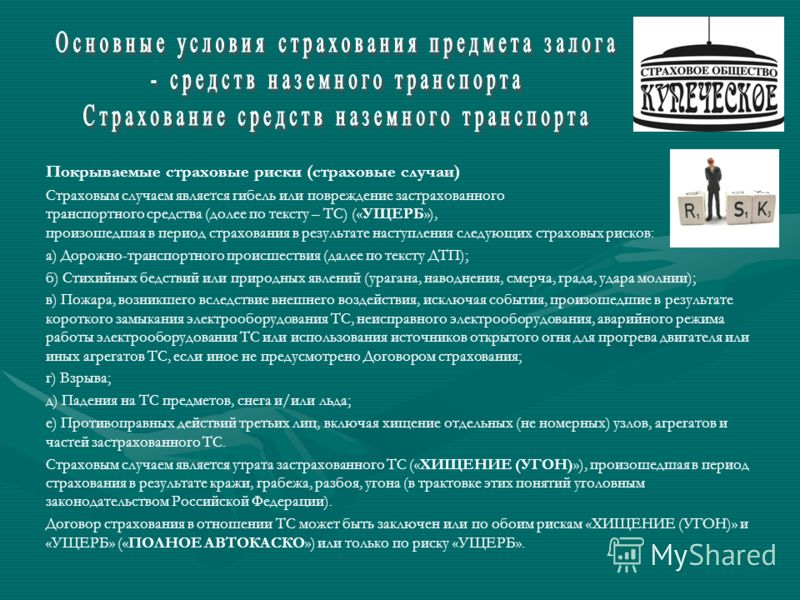

14 Покрываемые страховые риски (страховые случаи) Страховым случаем является гибель или повреждение застрахованного транспортного средства (долее по тексту – ТС) («УЩЕРБ»), произошедшая в период страхования в результате наступления следующих страховых рисков: а) Дорожно-транспортного происшествия (далее по тексту ДТП); б) Стихийных бедствий или природных явлений (урагана, наводнения, смерча, града, удара молнии); в) Пожара, возникшего вследствие внешнего воздействия, исключая события, произошедшие в результате короткого замыкания электрооборудования ТС, неисправного электрооборудования, аварийного режима работы электрооборудования ТС или использования источников открытого огня для прогрева двигателя или иных агрегатов ТС, если иное не предусмотрено Договором страхования; г) Взрыва; д) Падения на ТС предметов, снега и/или льда; е) Противоправных действий третьих лиц, включая хищение отдельных (не номерных) узлов, агрегатов и частей застрахованного ТС. Страховым случаем является утрата застрахованного ТС («ХИЩЕНИЕ (УГОН)»), произошедшая в период страхования в результате кражи, грабежа, разбоя, угона (в трактовке этих понятий уголовным законодательством Российской Федерации). Договор страхования в отношении ТС может быть заключен или по обоим рискам «ХИЩЕНИЕ (УГОН)» и «УЩЕРБ» («ПОЛНОЕ АВТОКАСКО») или только по риску «УЩЕРБ».

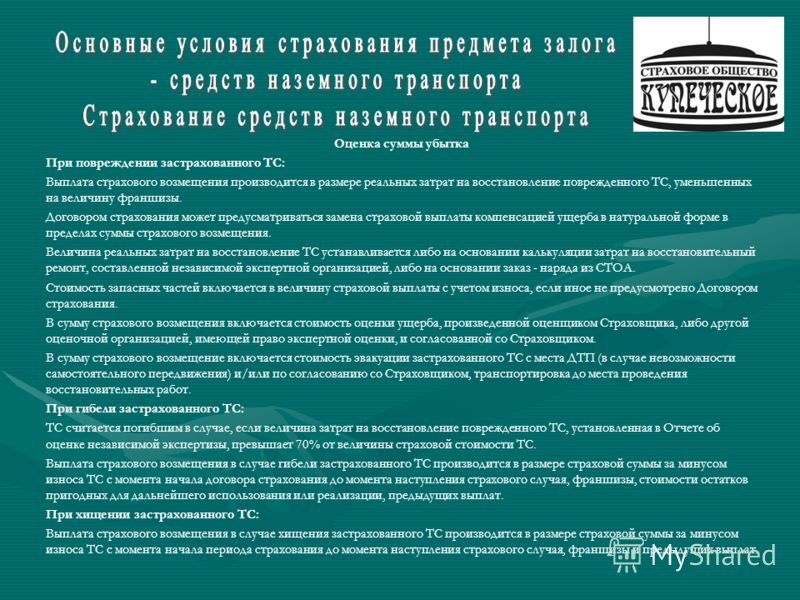

15 Оценка суммы убытка При повреждении застрахованного ТС: Выплата страхового возмещения производится в размере реальных затрат на восстановление поврежденного ТС, уменьшенных на величину франшизы. Договором страхования может предусматриваться замена страховой выплаты компенсацией ущерба в натуральной форме в пределах суммы страхового возмещения. Величина реальных затрат на восстановление ТС устанавливается либо на основании калькуляции затрат на восстановительный ремонт, составленной независимой экспертной организацией, либо на основании заказ - наряда из СТОА. Стоимость запасных частей включается в величину страховой выплаты с учетом износа, если иное не предусмотрено Договором страхования. В сумму страхового возмещения включается стоимость оценки ущерба, произведенной оценщиком Страховщика, либо другой оценочной организацией, имеющей право экспертной оценки, и согласованной со Страховщиком. В сумму страхового возмещение включается стоимость эвакуации застрахованного ТС с места ДТП (в случае невозможности самостоятельного передвижения) и/или по согласованию со Страховщиком, транспортировка до места проведения восстановительных работ. При гибели застрахованного ТС: ТС считается погибшим в случае, если величина затрат на восстановление поврежденного ТС, установленная в Отчете об оценке независимой экспертизы, превышает 70% от величины страховой стоимости ТС. Выплата страхового возмещения в случае гибели застрахованного ТС производится в размере страховой суммы за минусом износа ТС с момента начала договора страхования до момента наступления страхового случая, франшизы, стоимости остатков пригодных для дальнейшего использования или реализации, предыдущих выплат. При хищении застрахованного ТС: Выплата страхового возмещения в случае хищения застрахованного ТС производится в размере страховой суммы за минусом износа ТС с момента начала периода страхования до момента наступления страхового случая, франшизы и предыдущих выплат.

16 Страховые тарифы Страховые тарифы зависят от марки (модели) ТС, срока эксплуатации ТС, возраста и стажа водителей, допущенных к управлению ТС, условий хранения ТС в ночное время, срока страхования, порядка оплаты страховой премии, условий выплат страхового возмещений по договору страхования и истории убытков Страхователя. Расчетный страховой тариф обычно не превышает среднерыночных значений и находится в диапазоне от 3,5% до 10,0%.

17 Объект страхования Объектом страхования являются имущественные интересы Застрахованного лица (его наследников), связанные с причинением вреда жизни и здоровью Застрахованного лица. Время действия страхования (устанавливается по выбору Страхователя) - 24 часа в сутки; - на время исполнения служебных обязанностей, включая время нахождения в пути (к работе, с работы); - на время исполнения служебных обязанностей. Страховые события - НЕСЧАСТНЫЙ СЛУЧАЙ; - БОЛЕЗНЬ. Страховые риски - Смерть; - Инвалидность I, II, III группы; - Временная утрата трудоспособности.

18 Страховые выплаты По риску «Смерть»: – выплата 100% страховой суммы Выгодоприобретателю или Законным наследникам; По риску «Инвалидность»: - выплата 100% страховой суммы при установлении I группы инвалидности, - выплата 80% от страховой суммы при установлении II группы инвалидности, - выплата 60% от страховой суммы при установлении III группы инвалидности По риску «Временная утрата трудоспособности» (два варианта): - Застрахованному лицу выплачивается % от страховой суммы в зависимости от тяжести телесного повреждения (по таблице соответствующих выплат); - Застрахованному лицу выплачивается 0,2% от страховой суммы за каждый день нетрудоспособности, начиная с 7-ого дня, но не более 25% от страховой суммы. Страховой тариф Страховой тариф формируется в зависимости от факторов, влияющих на степень риска (перечень страхуемых рисков, возраст и род деятельности застрахованного лица, время действия страхования и др.). Расчетный страховой тариф обычно не превышает среднерыночных значений и находится в диапазоне от 0,3% до 1,5%.

19 Объект страхования Объектом страхования являются не противоречащие законодательству РФ имущественные интересы Страхователя, связанные: - с владением, пользованием, распоряжением заложенным недвижимым имуществом, находящимся в его собственности и являющимся предметом ипотеки, вследствие его гибели (утраты) или повреждения; - с владением, пользованием, распоряжением имущественным правом на недвижимое имущество, вследствие утраты или ограничения имущественных прав на недвижимое имущество; - с его жизнью и здоровьем.

20 Покрываемые страховые риски (страховые случаи) По страхованию предмета ипотеки: - Пожар; - Авария; - Противоправные действия третьих лиц; - Стихийные бедствия; - Другие риски (падение летательных аппаратов, их обломков или перевозимого ими груза на данное имущество). По страхованию утраты Страхователем права собственности на предмет ипотеки: Возмещению в рамках данного раздела подлежат убытки, наступившие в результате утраты Страхователем права собственности на предмет ипотеки, подтвержденного вступившим в законную силу решением суда. По страхованию жизни и здоровья Страхователя: Договор страхования в рамках данного раздела заключается на случай наступления следующих событий: - Временная нетрудоспособность Страхователя в результате несчастного случая или болезни; - Инвалидность Страхователя в результате несчастного случая или болезни; - Смерть Страхователя в результате несчастного случая или болезни.

21 Оценка суммы убытка При наступлении страхового случая размер ущерба определяется Страховщиком в следующем порядке: - в случае гибели (утраты) предмета ипотеки в результате страхового случая – в размере действительной (страховой) стоимости, установленной договором страхования. - при повреждении предмета ипотеки – в размере стоимости ремонта повреждений, причиненных застрахованному имуществу, необходимого для приведения его в состояние, в котором оно находилось непосредственно до наступления страхового события, исходя из цен действовавших на момент наступления страхового случая, но не выше страховой суммы, установленной договором страхования. Размер убытков Страхователя, наступивших в результате утраты им права собственности на имущество, определяются Страховщиком в следующем порядке: Если по решению суда Страхователь утрачивает право на предмет ипотеки полностью, размер убытков определяется величиной действительной стоимости предмета ипотеки, но не более страховой суммы, установленной сторонами в договоре страхования. Если по решению суда Страхователь утрачивает право на предмет ипотеки частично, размер убытков определяется как доля действительной стоимости, пропорциональной отношению стоимости части предмета ипотеки, на которую утрачено право, к полной действительной стоимости. При страховании жизни и здоровья Страхователя размер страховой выплаты определяется: - В случае временной нетрудоспособности Страхователя – в размере 0,1 % от страховой суммы за каждый день нетрудоспособности, начиная с 31 дня нетрудоспособности, но не более чем за 90 дней нетрудоспособности в течение одного календарного года (в пределах срока действия договора страхования). - В случае инвалидности Страхователя – в следующих размерах от величины страховой суммы: при установлении I группы инвалидности – 90%, II группы – 60%, III группы – 30%, за вычетом предыдущих выплат по договору, связанных с временной нетрудоспособностью Страхователя, если они имели место. - В случае смерти Страхователя – в размере страховой суммы, за вычетом предыдущих выплат по договору, связанных с временной нетрудоспособностью и инвалидностью Страхователя, если они имели место.

22 Страховые тарифы Страховые тарифы зависят от возраста, состояния здоровья и рода деятельности Страхователя (Застрахованного лица), истории сделок с объектом ипотеки, а также от состояния объекта недвижимости (год постройки, год капитального ремонта, наличие и состояние коммуникаций), и мер пожарной безопасности на данном объекте. Расчетный страховой тариф обычно не превышает среднерыночных значений и находится в диапазоне от 0,45% до 1,2%.

23 1. Выделение индивидуального менеджера. 2. Упрощенная процедура андеррайтинга (оценки риска клиента). 3. Конкурентные страховые тарифы. 4. Минимальное количество исключений. 5. Оперативное урегулирование убытков. 6. Индивидуальный подход к каждому клиенту. 7. Наличие филиалов в основных городах России. 8. Значительный опыт и система контроля качества сопровождения договоров. 9. Сбалансированный страховой портфель. 10. Надежная перестраховочная защита.

24 ООО «Страховое общество «Купеческое»: 1. Работает на страховом рынке с 1995 года; 2. В соответствии с Лицензией С 2792 55, выданной Федеральной Службой Страхового Надзора на право ведения страховой деятельности, Общество успешно осуществляет 15 видов страхования, включающих в себя более 70 различных правил. 3. Уставный капитал Компании составляет 226 млн. рублей; 4. Имеет успешно функционирующие филиалы: филиал «Белгород», филиал «Казань», филиал «Краснодарский», филиал «Москва», филиал «Пермь», филиал «Саратов», филиал «Самарский», филиал «Ставропольский», филиал «Красноярский», филиал «Ярославль», филиал «Санкт-Петербург», филиал «Северо-Запад», филиал «Новосибирск», филиал «Южный»; 5. По результатам работы в 2011 году сборы компании составили 1 072 659 тысяч рублей, выплаты страховых возмещений составили 89 238 тысяч рублей; 6. Занимает ведущие позиции на российском рынке страхования: - Лидер по сборам страховой премии в Сибирском федеральном округе; 69 место в ренкинге российских страховщиков по итогам 9 месяцев 2011 г. 7. Является членом Всероссийского Союза Страховщиков (ВСС), Сибирской Межрегиональной Ассоциации страховщиков (СМАС) и Национального Союза Агростраховщиков (НСА).

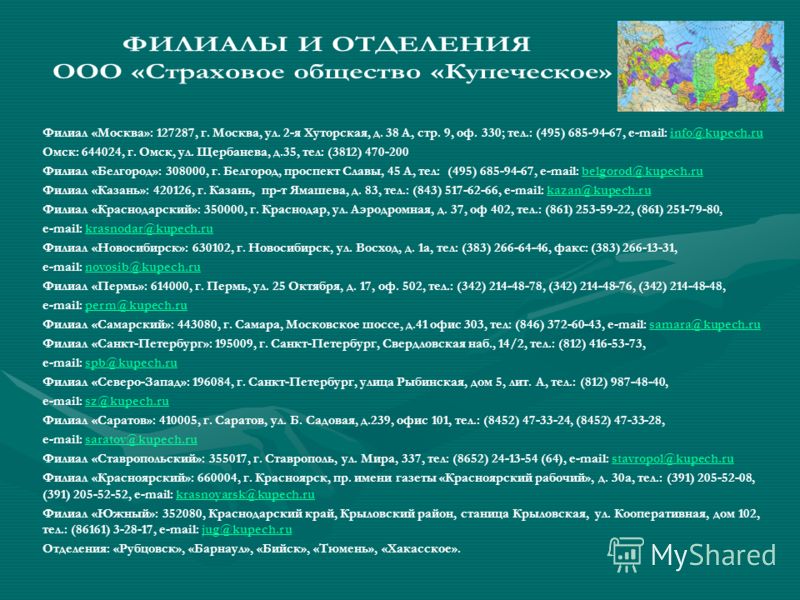

25 Филиал «Москва»: 127287, г. Москва, ул. 2-я Хуторская, д. 38 А, стр. 9, оф. 330; тел. (495) 685-94-67, e-mail: info@kupech.ruinfo@kupech.ru Омск: 644024, г. Омск, ул. Щербанева, д.35, тел: (3812) 470-200 Филиал «Белгород»: 308000, г. Белгород, проспект Славы, 45 А, тел: (495) 685-94-67, e-mail: belgorod@kupech.rubelgorod@kupech.ru Филиал «Казань»: 420126, г. Казань, пр-т Ямашева, д. 83, тел. (843) 517-62-66, e-mail: kazan@kupech.rukazan@kupech.ru Филиал «Краснодарский»: 350000, г. Краснодар, ул. Аэродромная, д. 37, оф 402, тел. (861) 253-59-22, (861) 251-79-80, e-mail: krasnodar@kupech.rukrasnodar@kupech.ru Филиал «Новосибирск»: 630102, г. Новосибирск, ул. Восход, д. 1а, тел: (383) 266-64-46, факс: (383) 266-13-31, e-mail: novosib@kupech.runovosib@kupech.ru Филиал «Пермь»: 614000, г. Пермь, ул. 25 Октября, д. 17, оф. 502, тел. (342) 214-48-78, (342) 214-48-76, (342) 214-48-48, e-mail: perm@kupech.ruperm@kupech.ru Филиал «Самарский»: 443080, г. Самара, Московское шоссе, д.41 офис 303, тел: (846) 372-60-43, e-mail: samara@kupech.rusamara@kupech.ru Филиал «Санкт-Петербург»: 195009, г. Санкт-Петербург, Свердловская наб. 14/2, тел. (812) 416-53-73, e-mail: spb@kupech.ruspb@kupech.ru Филиал «Северо-Запад»: 196084, г. Санкт-Петербург, улица Рыбинская, дом 5, лит. А, тел. (812) 987-48-40, e-mail: sz@kupech.rusz@kupech.ru Филиал «Саратов»: 410005, г. Саратов, ул. Б. Садовая, д.239, офис 101, тел. (8452) 47-33-24, (8452) 47-33-28, e-mail: saratov@kupech.rusaratov@kupech.ru Филиал «Ставропольский»: 355017, г. Ставрополь, ул. Мира, 337, тел: (8652) 24-13-54 (64), e-mail: stavropol@kupech.rustavropol@kupech.ru Филиал «Красноярский»: 660004, г. Красноярск, пр. имени газеты «Красноярский рабочий», д. 30а, тел. (391) 205-52-08, (391) 205-52-52, e-mail: krasnoyarsk@kupech.rukrasnoyarsk@kupech.ru Филиал «Южный»: 352080, Краснодарский край, Крыловский район, станица Крыловская, ул. Кооперативная, дом 102, тел. (86161) 3-28-17, e-mail: jug@kupech.rujug@kupech.ru Отделения: «Рубцовск», «Барнаул», «Бийск», «Тюмень», «Хакасское».

26 Офис в Москве: 127287, Москва, ул. 2-я Хуторская, дом 38А, стр. 9 – Бизнес-центр Мирлэнд Тел/факс: +7 (495) 685-94-67 Телефон горячей линии: +7 (967) 048-84-07 Наш сайт: www.kupecheskoe.ru

Если вас заинтересовало коммерческоепредложениеСотрудничество. поиск партнеров в Узбекистане вы можете связяться с компанией по контактным данным, либо отправить запрос на предложение .

Сотрудничество. поиск партнеров в Узбекистане. Регион: Узбекистан, Организация. Узбекское Общество Инвалидов. Рубрика: Бизнес и финансы, страхование .

Коммерческоепредложение. расположено в рубрике: Грузоперевозки, таможенные услуги Московская область.

Многолетний опыт работы, агентская сеть из 250 представителей в 80 странах мира, четко отлаженные процессы подготовки сопроводительной документации, сотрудничество с надежной страховойкомпанией и налаженные договорные связи с авиалиниями позволяют нам гарантировать

В разделе приведены коммерческие и деловые предложенияпредприятий России и стран СНГ, которые оказывают услуги в различных сферах деятельности. Все предложения удобно разбиты по разделам.

Ищем для сотрудничествастраховуюкомпанию по теме ОСАГО.откроем представительство страховойкомпании ,либо агенства,с целью страхования по ОСАГО.

В разделе приведены коммерческие и деловые предложенияпредприятий России и стран СНГ, которые оказывают услуги в различных сферах деятельности. Все предложения удобно разбиты по разделам.

Ищем для сотрудничествастраховуюкомпанию по теме ОСАГО.откроем представительство страховойкомпании ,либо агенства,с целью страхования по ОСАГО.

Коммерческоепредложение. расположено в рубрике: Бизнес и финансы, страхование Владимирская область. Если вас заинтересовало коммерческоепредложениеПредложениеосотрудничествекомпания Tycoon, Владимир вы можете связяться с компанией по контактным данным, либо отправить запрос на предложение .

Предложения по услугам. Бизнес и финансы, страхование [969].

Если вас заинтересовало коммерческоепредложениеПредложениеосотрудничестве в сфере ВЭД, Новосибирск вы можете связяться с компанией по контактным данным, либо отправить запрос на предложение .

Если вас заинтересовало коммерческоепредложениеСтраховой консалтинг, Москва вы можете связяться с компанией по контактным данным, либо отправить запрос на предложение .

Уникальные схемы сотрудничества со страховыми и перестраховочными компаниями. позволяют нам получать для Вас лучшие условия.

Ваша задача - предлагать услуги по SMS-рассылке компаниям из самых разнообразных областей бизнеса (например, сети магазинов, банки, школы английского языка, Интернет-магазины, страховыекомпании. тур-фирмы и т.п.). Мы предоставляем бесплатное обучение, комплект документации, включая коммерческиепредложения. образцы договоров, эксклюзивное техническое решение для осуществления.

Если вас заинтересовало коммерческоепредложениеСотрудничество. розлив вина, коньяка вы можете связяться с компанией по контактным данным, либо отправить запрос на предложение .

Сотрудничество. розлив вина, коньяка. Регион: Армения, Организация. Ethnicprod LLC. Рубрика: Бизнес и финансы, страхование. Траектория проекта сотрудничествакомпании Этникпрод с организацией партнером.

Если вас заинтересовало коммерческоепредложение Флористические услуги, Казань вы можете связяться с компанией по контактным данным, либо отправить запрос на предложение .

Флористические услуги, Казань. Регион: Россия, Республика Татарстан, Казань. Организация. Флористический салон "Нежный цветок АННЫ". Рубрика: Другие бизнес предложения и услуги в Казани.

Коммерческое предложение по оказанию юридических услуг | О. * 1 сен 2009. Коммерческое предложение для клининговой компании [posts: 11] [changed. Коммерческое предложение к руководителям строительных. Требуется оценка коммерческого предложения кредитно-страхового брокера [posts: 4]. С учетом этих рекомендаций попробуйте составить текст.Как правильно составить коммерческое предложение? * Коммерческое предложение – это документ, составленный по определенной форме. заголовок, набранный более крупным шрифтом, чем остальной текст;. компания может составить коммерческие предложения отдельно для. Домашняя правовая энциклопедия. Страхование (подготовлено. * Страхование, как правило, осуществляют коммерческие организации, но в роли. Более крупные возможные убытки страховая компания будет возмещать. здания, сооружения, объекты незавершенного строительства (и другие. Примерная форма договора страхования ответственности заемщика.Страховая компания AXA Страхование - рейтинг и отзывы. * Национальная акционерная страховая компания "Оранта". 08.10. - страхование имущества предприятий, коммерческое, кредитное страхование и т.д.12 примеров коммерческих предложений от профи! * За эти деньги ваша компания получит маркетинговый документ, который. Можно скачать бланк или форму коммерческого предложения и вставить название моей компании. Менеджер строительной компании 29.05.2012 19:28. пластиковые окна, ремонт квартир, кондиционеры, страхование и т. д.СТРАХОВАЯ КОМПАНИЯ «СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ» * компания «Сбербанк страхование жизни» (далее Положение). Конкурс — форма торгов, конкурентный Способ закупки, при котором Общество. в Продукции и приглашает к ПОДаче открытых коммерческих предложений в адрес. проектной документации объектов капитального строительства. Страхование СРО: ответственность участников при вступлении. * Компания «Контур» предлагает вам помощь в получении страхового полиса при вступлении в СРО. Страхование. Скачать коммерческое предложение. - Украина. Пресс-релизы. Новости компаний, партий. * ОТП Капитал - первая компания по управлению активами - член Лиги страховых организаций Украины. Компания «ОТП Капитал» стала первой. Образец рассылки "Бизнес - идеи Западная, Восточная и. * Организация транспортировки и страхования приобретенных товаров. 5. участия в проекте строительства парусных яхт–катамаранов и однокорпусные. Немецкая компания рассмотрит коммерческие предложения (экспорт и. Страхование ОПО (опасных производственных объектов) * Страховой полис – документ установленного образца, подтверждающий. При наступлении страхового случая страховая компания компенсирует. Как написать коммерческое предложение? | Статьи о бизнесе и. * ИСХОДНЫЙ ТЕКСТ ОДНОГО КОММЕРЧЕСКОГО ПРЕДЛОЖЕНИЯ: Уважаемый. "Компания «ХХХХ» представляет на рекламном рынке Республики ХХХХХ услуги по. "Темпы строительства новых промышленных предприятий и. Коммерческие предложения | Омская ТПП * Украинская туристическая компания предлагает отдых на Черном море. В коммерческом предложении, с которым предприятие выходит в российские. омских компаний предлагают рассмотреть возможность строительства. аудита фирмы и проекта и страхования проекта от финансовых рисков.Коммерческие предложения | ОРТПП * Коммерческие предложения. Компания "ECO Investment House Ltd." заинтересована в закупке продукции "ProofTeq". строительной отрасли заинтересована у налаживании сотрудничества с украинскими контрагентами. 10% скидка на добровольное медицинское страхование на территории УкраиныПримеры предложений о сотрудничестве * Бизнес-предложения сотрудничества - образцы написания текстов. Примеры текстов предложений о сотрудничестве, смешанных типов в виде коммерческих писем. как один из вариантов обращения строительной компании "Фаворит" к потенциальным клиентам. Компания ONLYES Санкт- Петербург.Коммерческое предложение по строительным услугам (образцы) * Коммерческое предложение по строительным услугам (образцы). Письмо № 1. Компания «Строй-Мастер», специализирующаяся на мелко-ремонтных. закупка строительных материалов;; полный ремонт квартиры и дома. труда на 2014 год · Страховые взносы в 2013 - 2014 году: тарифы и изменения. Коммерческое предложение, которое продает. Правила. * Далее среди выявленных сегментов выбираем те, которые компания способна. Для разных компаний коммерческое предложение должно быть разным. просто заполните прилагаемый бланк заказа и вложите его в конверт. «AXA Страхование» выплатила больше 36,3 млн грн в сентябре · NXP и. Примеры рекламных статей, PR-текстов * Образцы рекламных статей и примеры публикаций. КОММЕРЧЕСКИЕ ТЕКСТЫ ПРЯМОГО ДЕЙСТВИЯ. рекламного буклета (фрагмент раздела для брошюры) строительной фирмы. Текст рекламного приглашения к сотрудничеству с хостинговой компанией. Компания ONLYES Санкт- Петербург.примеры текстов коммерческих предложений, продающие тексты * Коммерческое предложение строительной компании риелторам и агентам по. «Ренессанс Страхование», сеть меховых салонов «Три льва», МТС. Губкина, ЗАО «Связь-Прогресс», Компания «Сага», Компания «Авентис», ОАО. Как составить коммерческое предложение, образец. * Как составить эффективное коммерческое предложение, образец. адресату такую выгоду, которую может дать только Ваш товар или Ваша компания.Маркетинг подрядного строительного предприятия * 29 окт 2003. Организация маркетинга в подрядной строительной компании имеет ряд. Маркетинг банковских и страховых услуг – анализ условий. и качественной подготовке коммерческого предложения (оферты). Более того, участие в торгах, где заказчиком выступает серьезная компания.

Скорость: 6642 Kb/s

metro.spb.ru›mtz…6411…коммерческого предложения…Показать ещё с сайтаПожаловаться

Главная - Статьи Особенности страхового товара, порождаемые предложением

Как видно из параграфа 1.2, особенности страхового товара со стороны спроса во многом инициируются особенностями предложения, так как основой спроса являются денежные доходы, а основой предложения - товары, необходимые владельцам денежных доходов. Предложение и спрос способствуют установлению пропорциональности общественного производства в условиях товарно-денежных отношений как сугубо рыночные инструменты ее (пропорциональности) регулирования.

При этом если спросом в страховании является лишь такая потребность в страховых товарах, которая представлена на рынке деньгами, то предложением страховых товаров можно назвать деятельность страховщика по производству товаров, способных удовлетворить платежеспособные потребности в страховой защите законных имущественных интересов живых носителей спроса, и по доставке этих товаров на страховой рынок.

Из определения видно, что живыми носителями предложения являются страховщики как продавцы и производители страхового товара. А его неживыми носителями являются страховые товары как средства удовлетворения только платежеспособных потребностей в защите законных имущественных интересов потребителей этих товаров.

Мотивация предложения страховщика имеет два основания: уставную цель и основную цель коммерческой предпринимательской деятельности.

Первая цель декларируется страховщиком в его уставе в терминах, соответствующих законодательству: защита законных имущественных интересов физических и юридических лиц, Российской Федерации, ее субъектов и муниципальных образований при наступлении определенных страховых случаев (п. 1 ст. 2 и п. 1 ст. 3 Закона РФ N 4015-1). Это - генеральная цель страхования.

Вторая цель (в отличие от первой) касается только добровольного страхования. Согласно п. 1 ст. 50 ГК РФ она декларируется как основная цель коммерческой предпринимательской деятельности, которая состоит в извлечении прибыли и распределении ее между участниками.

Между этими целями всегда имеется противоречивое единство: для того чтобы выполнять уставную цель, надо производить страховые выплаты для компенсации убытков от страховых случаев. Эти выплаты - главная статья расходов у страховщика, и, чем меньше страховые выплаты, тем больше возможностей получения прибыли. Решается это противоречие различно. У зарубежных страховщиков отношение страховых выплат к полученным страховым взносам находится в пределах 90% и более (может превышать и 100%). Госстрах СССР имел такое соотношение в пределах 80 - 90%. Современные российские страховщики держат это соотношение в пределах 30 - 40% и даже ниже.

КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ. Страховой брокер «Петербургский стиль», созданный в 2007 году, предлагает удобный сервис для страховых агентов.

Как видно, в Российской Федерации мотивация получения прибыли пока преобладает над интересами страхователей, и это негативно влияет не только на спрос, но и на само предложение. Заботясь преимущественно о прибыли, а не об интересах страхователей, российские страховщики, видимо, не уделяют (или мало уделяют) внимания собственным факторам торможения предложения.

Факторы торможения предложения

Непрозрачными акты купли-продажи страховых товаров являются не только в силу объективных и субъективных факторов торможения спроса. Такие факторы присущи и предложению, и они также порождаются особенностями страхового товара и спецификой их восприятия потенциальными и реальными страхователями.

Генеральной тормозящей особенностью (спецификой) страхового товара, предлагаемого покупателю, является форма бытия этого товара. У формы бытия предлагаемого страховщиком товара, т.е. со стороны предложения, та же особенность, что у страхового товара со стороны спроса, а именно - специфическое многообразие состава и структуры. Суть этого многообразия в том, что страховщик предлагает на рынке страховой товар, всегда имеющий одну невещную форму бытия и две вещные формы, из которых одна присутствует в этой услуге всегда, а другая - иногда. Для облегчения восприятия сказанное обозначим схематически (рис. I.6).

Состав страхового товара со стороны предложения

Рис. I.6

Рисунок I.6 иллюстрирует следующие положения:

1) нематериальная полезность потребительной стоимости страхового товара всегда невещная, т.е. материально неосязаемая (не воспринимаемая органолептически), так как она есть предложение комфорта от спокойствия и уверенности страхователя в надежной, гарантированной защищенности его законно застрахованных имущественных интересов. Эту часть потребительной стоимости страховщик не может предложить покупателю зрительно или как-то иначе органолептически ощутимо. Покупатель должен на рынке (. ) поверить продавцу на слово, принять его словесное предложение, отдавая деньги за слово;

2) материальная полезность потребительной стоимости при любом страховании (рисковом, накопительном) имеет вещную форму бытия, так как это страховые денежные выплаты или натуральная форма компенсации убытка. Обе формы воспринимаемы органолептически, поэтому всегда понятны потребителю страхового товара.

Однако трудности понимания вещной полезности страхового товара состоят в том, что в рисковом страховании страховщик, во-первых, не может сразу (после получения взноса) выплатить страхователю компенсацию, так как в момент акта купли-продажи еще нет убытка. Во-вторых, убыток может не наступить в течение всего срока страхования, значит, и компенсации не будет. Это может вызвать различные сомнения у страхователя и, как отмечалось, страховщик, предлагая свой товар, должен подготовить страхователя к тому, что материальная полезность товара не всегда для него примет вещную форму. Если нет выплаты по причине того, что в течение срока страхования не наступил оговоренный страховой случай, то страховой товар останется у страхователя только в форме услуги, т.е. не вещи (см. рис. I.6).

Ваш страховой агент. ГЛАВНАЯ. >>СТРАХОВАНИЕ. Я перезвоню Вам в самое ближайшее время, задам вопросы по мероприятию, а затем — сделаю расчет и коммерческое предложение.

Таким образом, несмотря на вещность материальной полезности, предложение может представиться страхователю непрозрачным (см. рис. I.6), если он не получит по любой причине страховую выплату. Непонимание может вызвать у него разочарование от сделки;

3) стоимость страхового товара всегда имеет денежную форму рыночной цены, которая называется страховым взносом (платежом, премией). Деньги как разновидность имущества всегда вещны и доступны для органолептического восприятия: покупатель страхового товара платит деньги (взносы), страховщик получает их. Поскольку по условиям страхования в Российской Федерации договор страхования не вступает в силу, пока страховщик не получит денежный взнос (премию), постольку эта сторона предложения, казалась бы, вещно прозрачная, не должна быть непонятной покупателю; но предложение именно с этой стороны ему не просто непонятно, а еще и дискомфортно, так как он предложение деньгами удовлетворил, а взамен непонятно что получил. Это усиливает второй фактор торможения предложения.

Показанное специфическое многообразие состава и структуры страхового товара со стороны предложения, как видно, проявляется преимущественно в невещественности, т.е. в том, что даже материальные части товара вещно проявляются для покупателя не всегда, и это решающим образом влияет на организацию страховщиком предложения.

Страхование, как отмечалось, лишено возможности произвести и показать товар лицом, как это могут делать другие отрасли общественного производства.

В частности:

страховщик не может конкретному покупателю показать именно ту товарную услугу, которую ему хотелось бы купить. Дело не только в том, что она не вещь, но и в том, что она еще не произведена. Страховщик, в силу исключительной индивидуальности спроса в страховании, первоначально берет от покупателя заказ на товар и деньги вперед. Любому клиенту страховщик предлагает словесный образ товара. То есть для клиента еще не произведена вещная полезность страхового товара;

даже если бы всех покупателей абсолютно устроили словесные (вербальные) условия типовых (стандартных) правил страхования, то и в этом случае страховщик, чтобы произвести товарные услуги (не вещи), должен заранее иметь необходимое количество денег для создания страховых резервов (денежных фондов), которые являются материальным базисом для психологического (нематериального) спокойствия и уверенности клиента в действительной защищенности его застрахованных имущественных интересов. Такое количество денег страховщик может получить только от реальных страхователей, которые прокредитуют его своими взносами.

Не получив кредита от них, страховщик не сможет организовать предложение - доставить на рынок словесный образ товара и затем его произвести, если получит на основе этого образа заказ на товар.

Такая технологическая последовательность (купля-продажа впереди производства) показывает, что в страховании вышеприведенная формулировка предложения нуждается в уточнении: предложением страховых товаров можно назвать только такую деятельность страховщика, которая заключается:

в доставке на страховой рынок вербального (словесного) образа страхового товара;

получении заказа на его производство;

денежной оплате (кредитовании) заказа клиентом;

реальном производстве этого товара для покупателя.

Страховщик в силу названных причин (сложного невещно-вещного строения страхового товара и невозможности его реального производства до продажи) не может для демонстрации предложения потенциальному покупателю:

выставить страховые товары на витрину;

сформировать из них на складе производственную партию;

позволить продегустировать страховой товар, как, например, пищу, напитки; проехать на нем, как на транспортном средстве; послушать его, как музыкальный инструмент, и т.д.;

позволить перед покупкой страхового товара предварительно ощутимо воспринять такую часть его потребительной стоимости, как страховую выплату, предназначенную лично для него как для покупателя.

О том, что компенсацию убытка страховщик выплатит, покупатель должен верить ему лишь на слово. Но в такие слова люди верят меньше, чем в то, что компенсация может быть не выплачена, так как отрицательный опыт (а в подобных случаях даже чужой) психологически воспринимается легче, чем положительный. Слухи - мощная отрицательная сила (фактор) торможения предложения. Особую