.jpg)

Рейтинг: 4.6/5.0 (1796 проголосовавших)

Рейтинг: 4.6/5.0 (1796 проголосовавших)Категория: Бланки/Образцы

.jpg) В соответствии с нормами действующего законодательства, организациями и индивидуальными предпринимателями, у которых в собственности находятся земельные участки, должна предоставляться налоговая декларация по земельному налогу в ФНС.

В соответствии с нормами действующего законодательства, организациями и индивидуальными предпринимателями, у которых в собственности находятся земельные участки, должна предоставляться налоговая декларация по земельному налогу в ФНС.

Данный документ подается вместе с другими документами — декларацией по УСН или ЕНВД. Нужно отметить, что земельный налог взимается только в случае, если объект оформлен по всем соответствующим требованиям и правилам.

Налоговая декларация по земельному налогу в 2015 годуНапомним, что в 2014 году индивидуальные предприниматели должны были самостоятельно исчислять земельный налог и предоставлять по нему налоговую декларацию. Крайним сроком предоставления документа считалось 2 февраля 2015 года.

Обратите внимание, что декларации по земельному налогу должны быть предоставлены в соответствии с порядком, установленным Приказом ФНС России от 28.10.2011 № ММВ-7-11 /696@ «Об утверждении формы и формата представления налоговой декларации по земельному налогу…» (в редакции приказа ФНС России от 14.11.2013 № ММВ-7-3 /501@).

Теперь ИП не исчисляют сумму налога и не определяют налоговую базу самостоятельно. Данная функция, начиная с 2015 года, возлагается на налоговые органы.

В соответствии с пунктом 4 статьи 391 Налогового кодекса РФ, для налогоплательщиков — физических лиц налоговая база теперь определяется на основании сведений, которые предоставляются в налоговые органы органами, которые осуществляют государственный кадастровый учет и ведение государственного кадастра недвижимости (включая государственную регистрацию прав на недвижимое имущество).

В пункте 3 статьи 391 НК РФ оговаривается, что сумма налога, который подлежит к уплате (физ. лицами) должна исчисляться налоговыми органами.

Земельный налог подлежит к уплате не позднее 1 октября года, следующего за истекшим годом. Данные изменения вступили в силу с 2015 года.

Кто платит земельный налог?В пункте 1 статьи 398 Налогового кодекса РФ прописаны правила, которые определяют плательщиков земельного налога. Согласно данной статье, под действие налога попадают физические и юридические лица, в случае, если они владеют земельными участками, которые являются объектами постоянного пользования (или переданы как наследуемое владение).

Физические лица должны декларировать только те земельные участки, которые используются в бизнесе (на которых ведется предпринимательская деятельность).

Подача декларации по земельному налогуНалоговая декларация по земельному налогу должна заполняться в конце года. В соответствии с установленными законодательством сроками, она передается в налоговые органы.

Декларация передается в налоговую инспекцию по месту нахождения земельного участка. В случае если у ИП в собственности находится несколько участков, и расположены они на разных территориях, то каждый документ заполняется отдельно и передается в соответствующий налоговый орган.

Подавать декларацию может как сам индивидуальный предприниматель, так и его доверенное лицо.

Налоговая декларация по земельному налогу 2015 года заполняется в двух экземплярах: один остается у инспектора, второй — у ИП.

Заполненный документ можно отправить по почте. Следует отправить документы ценным письмом (с указанием описи во вложении). Сроком подачи декларации будет считаться дата отправки письма.

Декларацию можно отправить и по электронной почте. Для этого необходимо заполнить форму, размещенную на сайте ФНС. Как вариант, можно заказать данную услугу в специализированной фирме.

Правила заполнения декларации по земельному налогуОсновные правила заполнения этого документа в 2015 году следующие:

Скачать бланк налоговой декларации по земельному налогу можно по приведенной ниже ссылке. Документ размещен в формате Excel.

Схожие статьи по этой тематике

Налоговая декларация по земельному налогу – это документ, содержащий информацию об отчетности по исчислению и уплате земельного налога, которые осуществляются согласно гл. 31 НК РФ. Форма документа утверждена Приказом ФНС России от 28.10.2011 № ММВ-7-11/696@ в редакции от 14.11.2013 года. Когда формы согласно классификатору КНД 1153005. Налогоплательщиками по данному виду налога являются физические лица, и индивидуальные предприниматели, владеющие земельными участками на правах собственности, а также в порядке постоянного или пожизненного наследуемого владения.

Объектом налогообложения, согласно НК РФ являются земельные участки, расположенные на территории муниципального образования, на котором введен данный вид налога. Исключением из правила являются площади, выведенные из оборота в соответствии с действующим законодательством РФ. Исходя из информации, изложенной в п. 4 ст. 27 Земельного кодекса, к вышеуказанным площадям относятся участки под объектами федеральной собственности, а также ограниченные в обороте согласно законодательству. Перечень таких участков изложен в пп. 2-5 п. 3 ст. 389 Налогового кодекса.

Налоговой базой для исчисления земельного налога является кадастровая стоимость участка на 1 января года, который является налоговым периодом. Если участок был приобретен налогоплательщиком в течение года, то налоговая база определяется как его кадастровая стоимость на дату постановки участка на кадастровый учет. Если имеет место случай, когда участок находится в пределах нескольких муниципальных образований, то его стоимость определяется по каждому из них. Исчисление налога, в свою очередь, также осуществляется относительно площади каждой части участка отдельно по каждой из территорий. Если участок находится во владении нескольких лиц, порядок исчисления налога определяется ст. 392 Налогового кодекса. Согласно вышеуказанной статье, база налогообложения рассчитывается пропорционально доли каждого собственника.

В случае если право владения участком у налогоплательщика прекращается в течение отчетного периода, то налог рассчитывается с учетом коэффициента, исчисляемого из отношения числа полных месяцев, в течение которых участок был в собственности налогоплательщика к числу календарных месяцев в налоговом периоде. Если налогоплательщик пользуется льготами при уплате налога, он должен предоставить документы, подтверждающие это право.

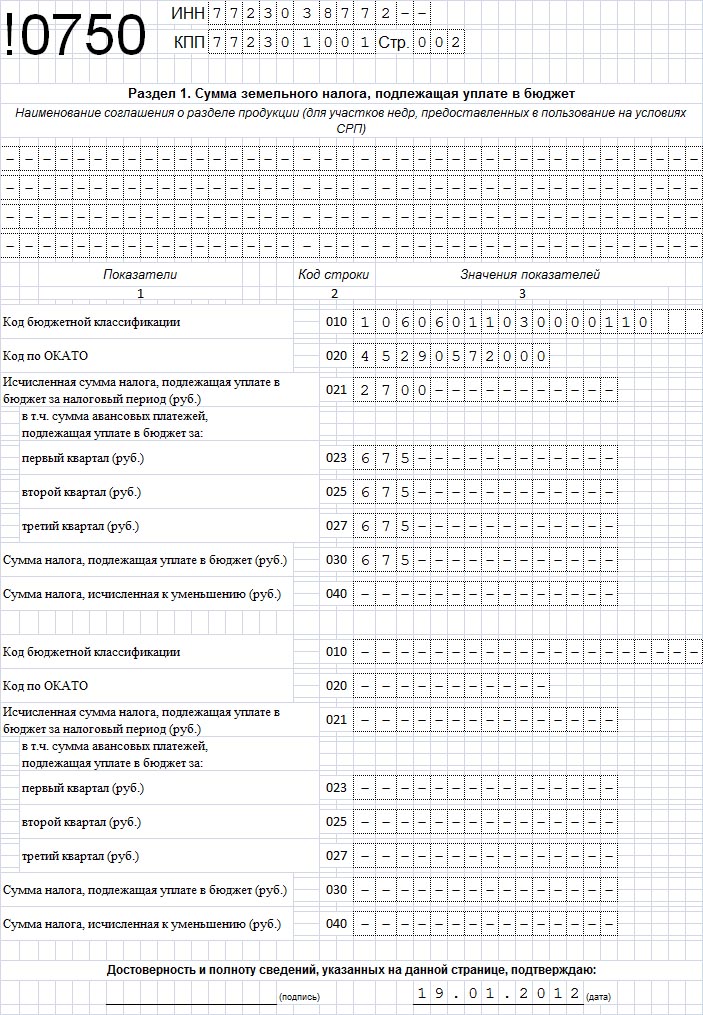

Ставки налога определяются каждым муниципальным образованием, исходя из правила, изложенного в ст. 394 НК РФ, состоящего в том, что ставки по землям сельскохозяйственного назначения не могут превышать 0,3% и 1,5% по остальным земельным участкам. Организации и предприниматели – плательщики земельного налога, обязаны представлять налоговые декларации по итогам календарного года согласно ст. 398 НК. Налогоплательщики, освобожденные от уплаты налога на основании льгот, также должны представлять декларацию согласно ст.ст. 387 и 395 НК. Налоговая декларация по земельному налогу состоит из титульного листа и двух разделов. В первом разделе отображается сумма налога, подлежащего уплате, во втором – расчет налоговой базы и суммы налога. В случае, если налогоплательщик владеет несколькими земельными участками, он заполняет раздел 2 по каждому участку отдельно и подает их в составе одной декларации.

Декларация представляется по месту нахождения земельного участка за исключением деклараций, представляемых налогоплательщиками, относящимися к категории крупнейших и являющимися инвесторами по соглашению о разделе продукции. Срок подачи декларации установлен не позднее 1 февраля года, следующего за отчетным. Отчетным периодом по земельному налогу является квартал. За непредставление декларации на налогоплательщика будет наложена административная ответственность согласно ст. 119 НК РФ.

Начиная с 1 января 2015 года налоговые органы самостоятельно рассчитывают налог, подлежащий уплате индивидуальными предпринимателями и направляют уведомление до 1 октября года, следующим за отчетным. То есть индивидуальные предприниматели получат расчет земельного налога за 2015 год до 01.10.2016 года. Эти изменения регламентированы ст. 2 ФЗ от 04.11.2014 г. №347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

Организации, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования, признаются плательщиками земельного налога.

Права на земельные участки подлежат государственной регистрации в соответствии с Федеральным "законом" от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним". В то же время указанным "Законом" установлено, что права на недвижимое имущество, возникшие до момента вступления в силу этого "Закона", признаются юридически действительными и при отсутствии их государственной регистрации.

Государственная регистрация прав проводится по желанию правообладателей.

Государственные акты, свидетельства и другие документы, удостоверяющие права на землю и выданные до вступления в силу вышеназванного "Закона", имеют равную юридическую силу с записями о правах в Едином государственном реестре прав.

Таким образом, факт отсутствия государственной регистрации прав на земельный участок не является основанием для освобождения налогоплательщика от уплаты земельного налога.

Крайний срок – 2 февраля. Форма декларации (Приложение № 1 к Приказу ФНС от 28.10.2011 № ММВ-7-11/696@)

1 января 2015 года в НК появились изменения, в соответствии с которыми ИП не должны сдавать декларацию по земельному налогу (п. 1 ст. 398 НК ) (налог они теперь должны платить по налоговому уведомлению п. 4 ст. 397 НК ). Но это действует только для декларации за 2015 год, а в отношении декларации за 2014 год сохраняется прежний порядок – ее должны сдать и ИП, и организации .

Важным является и то, что с 1 января 2015 изменились КБК для уплаты земельного налога. Учтите это при заполнении декларации. Понять, какой новый КБК соответствует коду, на который вы перечисляли авансовые платежи в течение 2014 г. поможет соответствующая информация ФНС.

Срок подачи декларации земельный налогЗемельный налог юридическими лицами исчисляется самостоятельно в соответствии с главой 31 Налогового кодекса РФ. По истечении налогового периода, не позднее 1 февраля представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговым периодом признается календарный год.

Налоговая база земельного налогаНалоговая база для исчисления налога определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющимся налоговым периодом.

Если в течение налогового периода произошли изменения, такие как перевод земель из одной категории в другую, изменение вида разрешенного использования земельного участка, влияющие на величину кадастровой стоимости земельного участка, то произошедшие изменения учитываются при определении налоговой базы, которая будет применяться для исчисления земельного налога в следующем налоговом периоде.

Если в течение налогового периода появился новый участок, то кадастровая стоимость будет определена на дату формирования и кадастрового учета такого участка.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Ставки земельного налога Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований в зависимости от категории земель или разрешенного использования земельного участка и не могут превышать:Кроме того, при установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться налоговые льготы, основания и порядок их применения для отдельных категорий налогоплательщиков.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 28 октября 2011 г. № ММВ-7-11/696@

1. Утвердить "форму" налоговой декларации по земельному налогу в формате Excel, форма по КНД 1153005 согласно приложению № 1 к настоящему Приказу.

2. Утвердить Порядок заполнения налоговой декларации по земельному налогу согласно приложению № 2 к настоящему Приказу.

3. Утвердить "форму" налогового расчета по авансовым платежам формате Excel, форма по КНД 1153003 по земельному налогу согласно приложению № 3 к настоящему Приказу.

4. Утвердить Порядок заполнения налогового расчета по авансовым платежам по земельному налогу согласно приложению № 4 к настоящему Приказу.

Авансовый расчет и Декларация по земельному налогу

Примечание. В формате Excel вы можете скачать формы декларации по земельному налогу и формы налогового расчета по авансовым платежам.

Расчет по авансовым платежам представляется в течение налогового периода за каждый отчетный период не позднее последнего числа месяца. следующего за истекшим отчетным периодом.

Смена вида использования земли в течение года, отразится в расчете земельного налога в следующем годуРассчитывать земельный налог по итогам года нужно исходя из кадастровых данных на 1 января этого года, за который платится налог, даже если в течение данного периода кадастровая стоимость земельного участка поменялась вследствие изменения вида разрешенного использования.

И расчет налога проверяющими частично по старым данным, а частично по новым, незаконен. Ведь в НК отсутствуют особенности определения налоговой базы при изменении вида разрешенного использования. Правда, если данное изменение привело к тому, что сумма земельного налога стала меньше по сравнению с первоначальной, то перерасчет налога не исключен

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

19 июля 2016 13:52

Здравствуйте! Пришло требование на земельный налог за 2014 год на 06.02.2015на сумму 26310руб. Распечатан на 4 квартала, оплатили сумму за 1 кВ. 15.04.2015 приходит постановление о возбуждении исполнительног производства. Вправе ли судебные приставы требовать оплатить всю сумму, хотя сами налоговики распечатали на 4 квартала. ведь сроки уплаты до 1.11.15?

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Земельный налог является местным налогом, зачисляется в местный бюджет по месту нахождения объекта налогообложения. О плательщиках земельного налога см. на этой странице .

Новое от 12.06.2016

ФНС письме № БС-4-11/9948@ от 03.06.2016 приводит код налоговой льготы, который необходимо указывать при заполнении деклараций по земельному налогу участниками свободной экономической зоны (СЭЗ) в Разделе 2 строка 220. См. текст на этой странице .

Налоговые декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом [1]. Налоговый период: год. Отчетный период: год.

Декларация представляется по установленной форме:

- на бумажном носителе с приложением съемного носителя, содержащем данные в электронном виде установленного формата;

- на бумажном носителе с использованием двумерного штрих-кода;

- по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Способы представления налоговой декларации по земельному налогу:

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

лично, через своего представителя, направлена в виде почтового отправления с описью вложения.

Налогоплательщики (для юр.лиц), в соответствии со ст. 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики - организации в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования, по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

При отсутствии объектов налогообложения (прав на земельные участки), подлежащих отражению в декларации, декларация не представляется. Источник 1: ФНС

![]()

Посмотреть пример заполнения декларации по земельному налогу: стр. 1. стр. 2. стр. 3

Декларация подаётся по месту регистрации земельного участка; если у предпринимателя их несколько в разных районах - он подаёт отдельную декларацию на каждый участок для каждого контролирующего органа.

Декларация подаётся и в том случае, если ИП или юр.лицо освобождены от уплаты земельного налога - она оформляется как нулевая.

Размеры земельного налога определяются федеральным законодательством и нормативными актами региональных властей, в бюджет которых будет перечисляться налог.

Декларацию можно подавать:

Декларация по земельному налогу сдаётся один раз, до 1 февраля следующего за истекшим налоговым периодом года.

Скачать другие бланки документов на 2016 год

Особенности заполнения декларации по транспортному налогу

Бланк декларации по земельному налогу состоит из трех частей. Целесообразнее всего заполнять сначала Раздел 2, потом раздел 1 и потом уже титульный лист декларации.

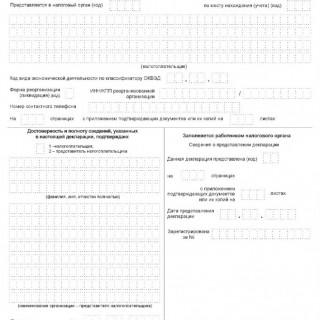

Титульный лист. Здесь указываются все данные налогоплательщика:

ИНН/КПП - если присвоен; номер корректировки - 0--, 1--, 2-- и т.д. (для уточняющих деклараций);

код налогового периода (34 - год, 50 - для предприятий, которые реорганизуются или ликвидируются); отчетный год; код вашего налогового органа; код места учета - обычно 270 - по месту нахождения земельного участка; полное наименование организации/ФИО индивидуального предпринимателя; код вида деятельности предпринимателя по ОКВЭД; если организация/ИП реорганизуется или ликвидируется, необходимо указать код ликвидации и ИНН/КПП; номер телефона для связи; количество заполненных страниц, количество приложенных документов или копий; цифровое обозначение лица, которое подает декларацию - сам налогоплательщик или его представитель; ФИО руководителя организации, если декларацию сдаёт юридическое лицо; дата и подпись налогоплательщика; если декларация подается представителем налогоплательщика - данные доверенности.

Раздел 1. Здесь указываются окончательные цифры исчисленного к уплате земельного налога на все имеющиеся у бизнесмена участки. Для каждого из них указывается свой КБК, код ОКТМО, сумма налога за год, суммы начисленных авансовых платежей (если налогоплательщик их перечислял), окончательная сумма налога к уплате.

Раздел 3. Здесь производится расчет налоговой базы и сумм, положенных к уплате за все зарегистрированные на предпринимателя участки.

Подробную инструкцию по заполнению и сдаче декларации можно скачать здесь .

Актуальные образцы, формы, бланки документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Бланк декларации по земельному налогу скачать бесплатно

Образец заполнения декларации по земельному налогу скачать в Excel

Когда подается декларация по земельному налогуДекларация по земельному налогу подается не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Таким образом, срок сдачи декларации по земельному налогу за 2015 год — не позднее 2 февраля 2016 года.

Форма декларации по земельному налогуФорма налоговой декларации по земельному налогу и порядок ее заполнения утверждены приказом ФНС России от 28.10.11 № ММВ-7-11/696@. Код формы по Классификатору налоговой документации 1153005 (утв. приказом МНС РФ от 12.10.99 № АП-3-14/319).

Кто сдает декларацию по земельному налогуКомпании, которые являются плательщиками земельного налога, обязаны по итогам налогового года представлять декларацию (ст. 398 НК РФ). Декларации подают и те компании, которые получают льготы на основании ст. 387 и 395 НК РФ и освобождены от уплаты налога.

Отчетность нужно подать в инспекцию по месту нахождения земельного участка. Исключение — крупнейшие налогоплательщики и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту постановки на учет.

Ответственность за несвоевременную подачу декларацииЗа непредставление декларации по земельному налогу предусмотрен штраф по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Но не более 30% указанной суммы и не менее 1 000 рублей.

Образец заполнения декларации по земельному налогуРассмотрим образец, как составить декларацию. Декларация по земельному налогу состоит из:

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного муниципального образования, то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2. Рассмотрим поля, которые обычно вызывают затруднения.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыЕсли у компании в собственности есть земельный участок, она должна сдать декларацию по земельному налогу за 2015 год. Декларацию нужно подать не позднее 1 февраля 2016 года. Образец заполнения декларации по земельному налогу за 2015 год приведен в статье ниже.

В статье Вы сможете:

Декларация по земельному налогу подается не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Таким образом, срок сдачи декларации по земельному налогу за 2015 год — не позднее 1 февраля 2016 года.

Вот самые популярные статьи по учету имущества этой теме в нашей подборке: Форма декларации по земельному налогу за 2015 годФорма налоговой декларации по земельному налогу и порядок ее заполнения утверждены приказом ФНС России от 28.10.11 № ММВ-7-11/696@. Код формы по Классификатору налоговой документации 1153005 (утв. приказом МНС РФ от 12.10.99 № АП-3-14/319).

Кто сдает декларацию по земельному налогу за 2015 годКомпании, которые являются плательщиками земельного налога, обязаны по итогам налогового года представлять декларацию (ст. 398 НК РФ). Декларации подают и те компании, которые получают льготы на основании ст. 387 и 395 НК РФ и освобождены от уплаты налога.

Отчетность нужно подать в инспекцию по месту нахождения земельного участка. Исключение — крупнейшие налогоплательщики и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту постановки на учет.

Ответственность за несвоевременную подачу декларации за 2015 годЗа непредставление декларации по земельному налогу предусмотрен штраф по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Но не более 30% указанной суммы и не менее 1 000 рублей.

Образец заполнения декларации по земельному налогу за 2015 годРассмотрим образец, как составить декларацию. Декларация по земельному налогу состоит из:

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного муниципального образования, то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2. Рассмотрим поля, которые обычно вызывают затруднения.

Образец декларации по земельному налогу за 2015 год.Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое