Рейтинг: 4.6/5.0 (1784 проголосовавших)

Рейтинг: 4.6/5.0 (1784 проголосовавших)Категория: Бланки/Образцы

Налоговая декларация по НДС предоставляется субъектами хозяйственной деятельности, которые являются плательщиками налога на добавленную стоимость (в том числе и те, которые являются налоговыми агентами). Предоставлять декларацию по НДС обязаны также те, кто в отчетном периоде хотя бы единожды выставил счет-фактуру с включенной в нее суммой налога. К таким субъектам, как правило, относятся:

Форма декларации, применяемая в 2015 году утверждена Приказом ФНС РФ от 29.10.2014 года № ММВ-7-3/558@ и подлежит представлению в налоговую службу по результатам деятельности за 1 квартал текущего года. Код документа по классификатору КНД 115100. Форма декларации в 2015 году отличается от предыдущих форм тем, что дополнена разделами 8-12. В данные разделы вносят данные книг покупок и продаж, а также журнала учета полученных и выставленных фактур (согласно п.5 ст.176 Налогового кодекса). Также изменен срок уплаты налога на добавленную стоимость по сравнению с предыдущими периодами. Теперь НДС уплачивается не позднее 25 числа каждого из тех месяцев, следующего за предыдущим налоговым периодом (согласно ФЗ №382-ФЗ от 29.11.2014 года).

Суммы в декларацию вносятся в целых рублях, без копеек. Если сумма содержит копейки в показателях менее 50, они отбрасываются, если более 50 – округляются до целого рубля. Все налогоплательщики, представляющие декларацию, обязаны заполнять титульный лист документа и Раздел 1. Это правило касается также тех, налоговая база у которых по итогам квартала нулевая. Раздел 2-7 и приложения к декларации заполняются теми налогоплательщиками, которые осуществляли соответствующие операции. Если какие-либо показатели декларации у налогоплательщика отсутствуют, то на их месте необходимо ставить прочерки. Страницы декларации, после ее заполнения, следует последовательно пронумеровать. Источником информации при заполнении декларации являются данные книги продаж, покупок, первичных документов и регистров бухгалтерского учета.

Налогоплательщики НДС обязаны подавать декларацию только в электронной форме. Исключение составляют налоговые агенты, которые не являются налогоплательщиками, либо являются ими, но от исполнения обязанностей налогоплательщика освобождены. Это при условии, что они не являются крупными налогоплательщиками, а численность их наемных работников не превышает 100 человек за предыдущий календарный год. За несвоевременное представление декларации, на налогоплательщика будет наложен штраф в размере 5% неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% и не менее 1000 руб. (ст.119 НК РФ).

Новая форма "Декларация по НДС" официально утверждена документом Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@.

Срок сдачи: не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

Приведенная здесь форма налоговой декларации по НДС представляется как организациями, так и индивидуальными предпринимателями, являющимися плательщиками налога на добавленную стоимость. Если после сдачи декларации вы обнаружили ошибку, необходимо подать в налоговый орган уточненную декларацию. Если же сумма к доплате была начислена по результатам налоговой проверки, то представление уточненных деклараций не требуется. Обратите внимание, в декларации указываются в том числе и операции, не облагаемые НДС (раздел 7 декларации). Другой важный момент: даже если организации или ИП не являются плательщиками НДС, но выставили покупателю счет-фактуру с НДС, им придется уплатить налог и подать декларацию.

Бланк загружен на сайт: 04.07.2016

После окончания каждого квартала следует заполнять налоговую декларацию по НДС для предъявления ее в ИФНС по месту постановки плательщика налога на учет.

В 2016 году следует заполнять декларацию по НДС, утвержденную Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. Скачать бланк этой декларации, а также образец заполнения в 2016 году предлагаем скачать внизу статьи в формате excel бесплатно.

Декларацию по НДС должны подавать не все организации и ИП, а только те, которые приведены ниже:

Данные категории лиц обязан по окончании первого, второго, третьего и четвертого квартала заполнить декларацию по НДС по установленному образцу и передать ее в ИФНС в установленные законодательством сроки.

В отношении декларации по налогу на добавленную стоимость сроки сдачи отчетности — до 25 числа следующего месяца. Например, за 1 квартал 2016 года декларация подается не позднее 25 апреля 2016 года.

Правила заполнения декларация по НДС стандартны, бланк, состоящий из множества листов заполняется на основании информации из выставленных и полученных счетах-фактурах.

Другая налоговая отчетность в 2016 году:

Если в декларацию по НДС нужно внести изменения, то составляется уточненная декларация по НДС .

Образец заполнения в 2016 годуНиже для скачивания приведен образец заполнения декларации по налогу на добавленную стоимость на примере 1 квартала 2016 года.

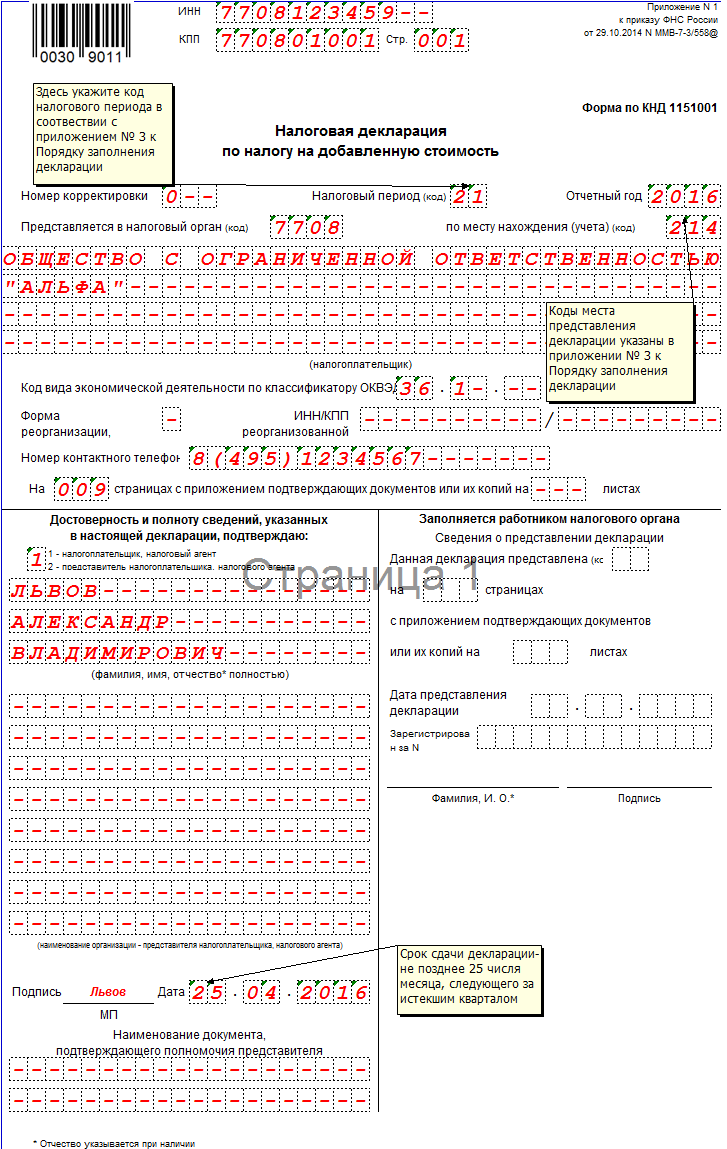

Обязательно нужно заполнить титульный лист, в нем указать отчетный период — 21 для 1 квартала, прописать название организации в соответствии с уставом, оставить контактные данные и заполнить сведения о лице, которое будет подавать декларацию в налоговую.

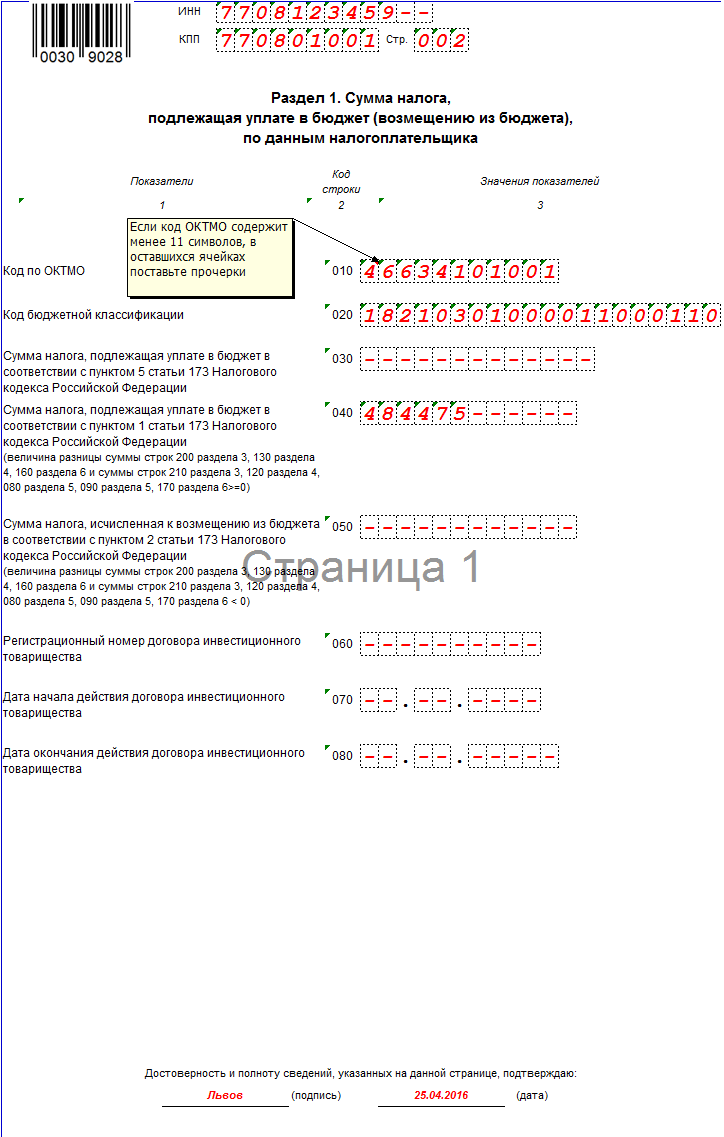

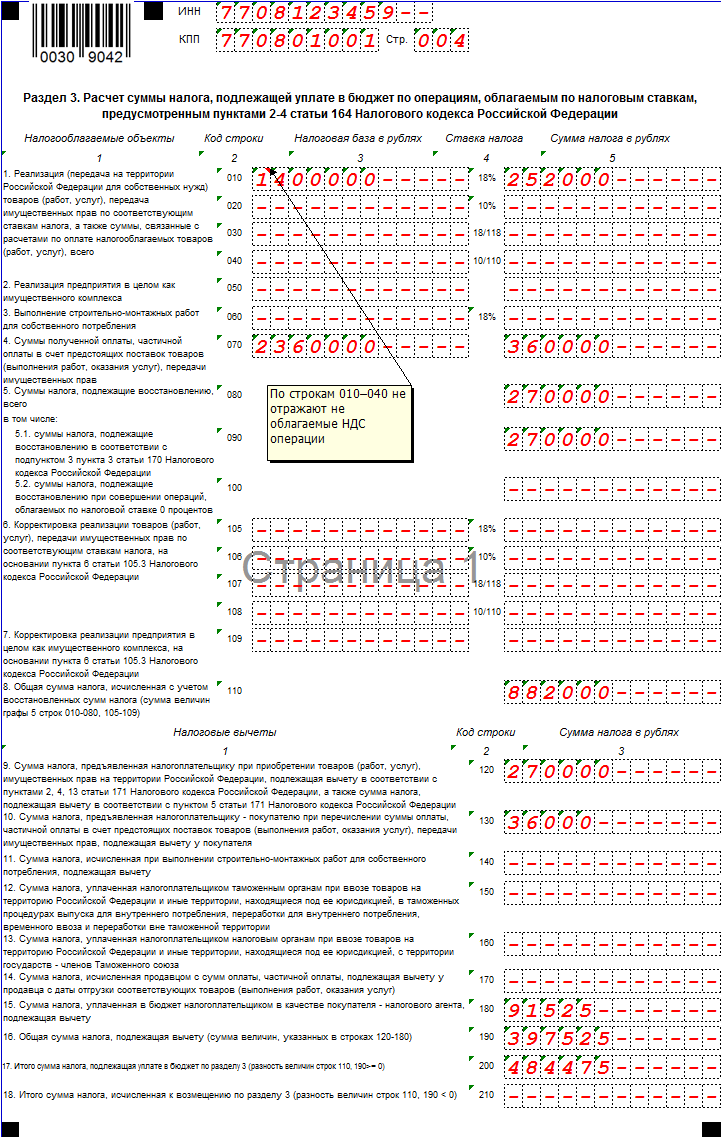

Еще один обязательный лист — раздел 1. В этом разделе обобщаются данные по декларации, выводятся итоговые суммы к уплате по НДС (040) или же возмещению из бюджета (050). Для лиц, выставляющих счета-фактуры с НДС, освобожденные от уплаты этого налога, предусмотрена строка 030.

Для того чтобы заполнить первый раздел нужно внести данные в разделы 2-6.

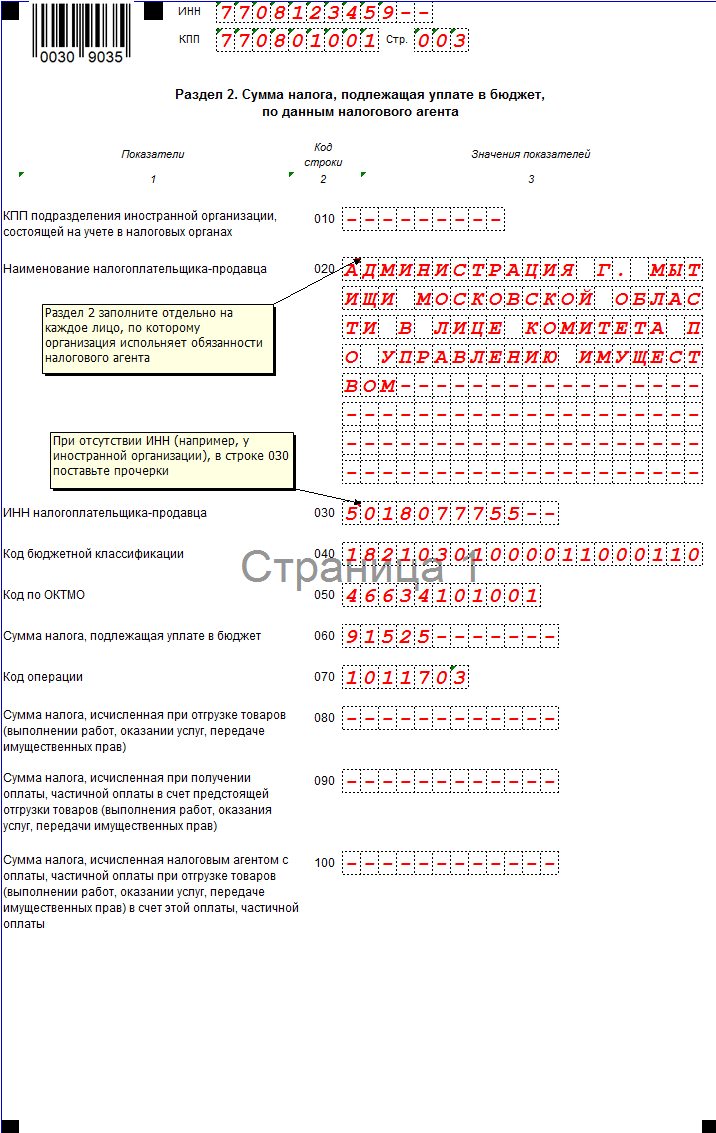

Налоговые агенты по НДС заполняют второй раздел декларации по НДС.

Налогоплательщики НДС вносятся данные в третий раздел — здесь выполняет расчет налога к уплате или возмещению по всем ставкам (10, 18%, 10/110, 18/118). Отражаются данные о доходах, начисленном НДС к уплате, вычетах по НДС и итоговой сумме налоге, которая переносится в первый раздел.

Для отражения данных по нулевым ставкам заполняют 3-6 разделы декларации по НДС.

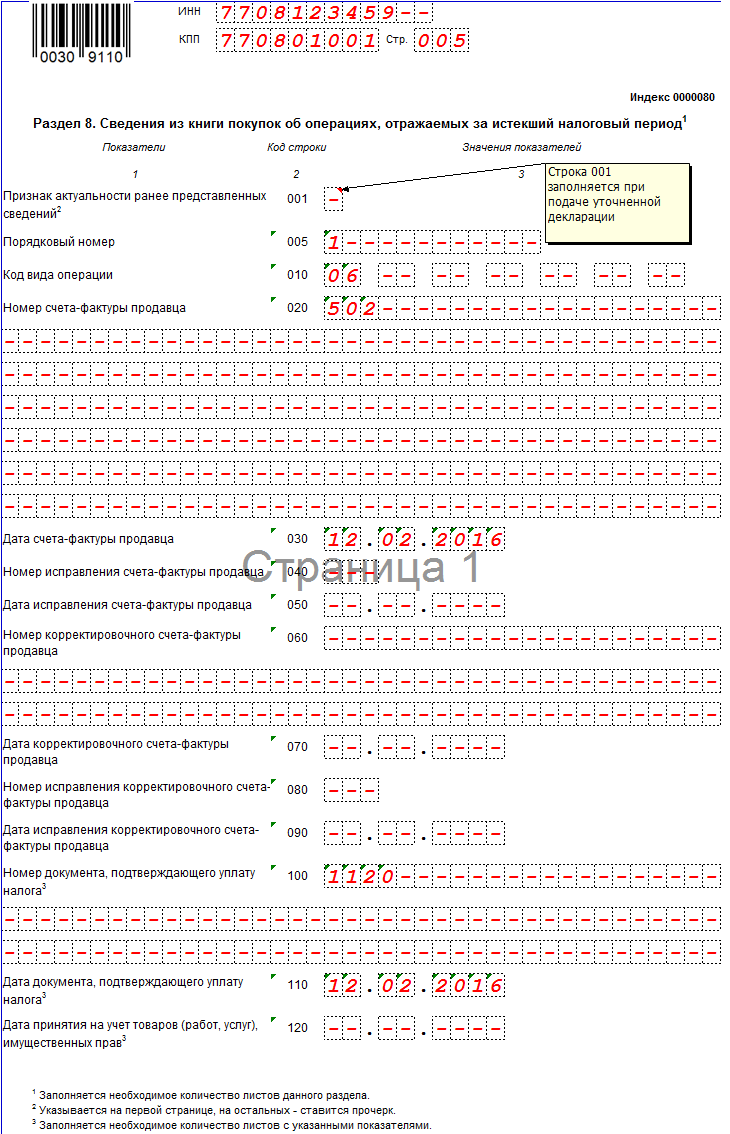

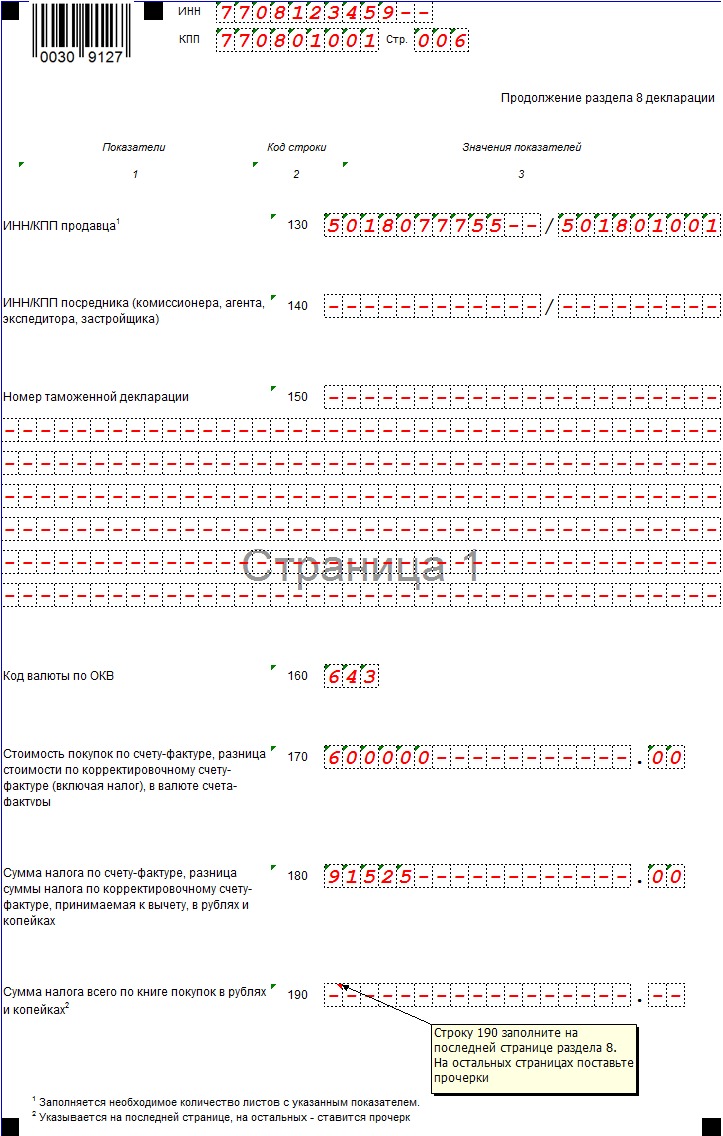

Для всех обязателен 8 раздел, который заполняется данными из книги покупок о полученных от поставщиков счетах-фактурах. Каждый счет-фактура, содержащийся в книге покупок, должен быть отражен в данном разделе.

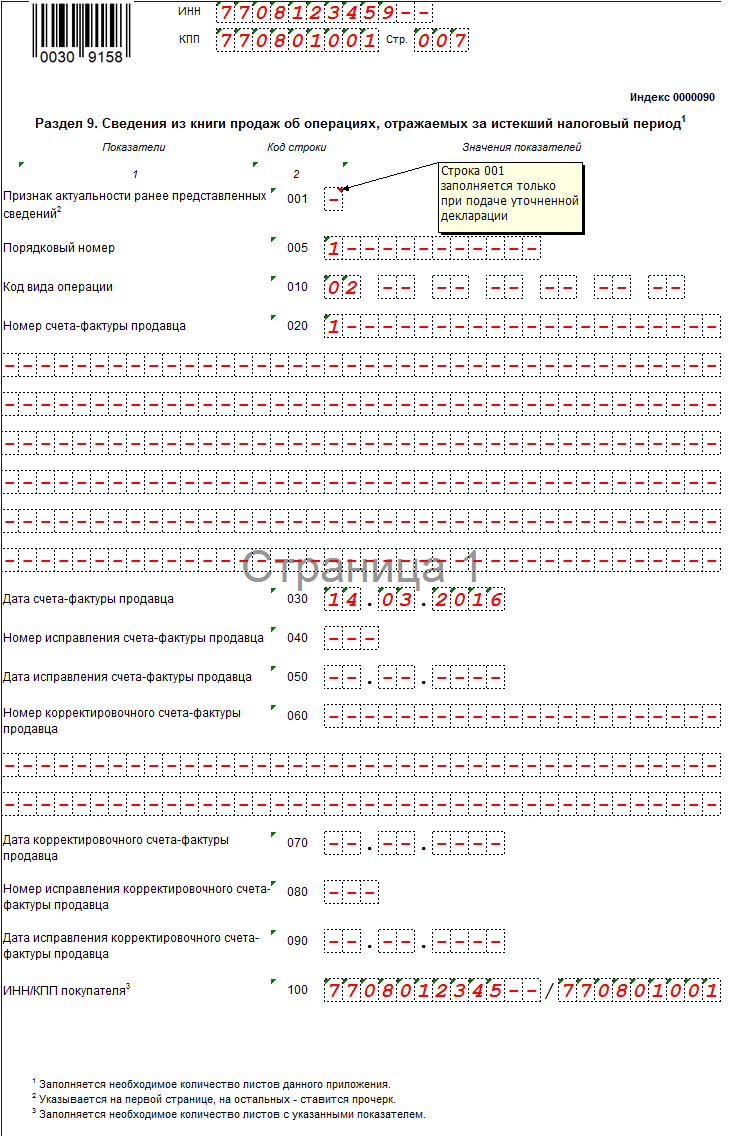

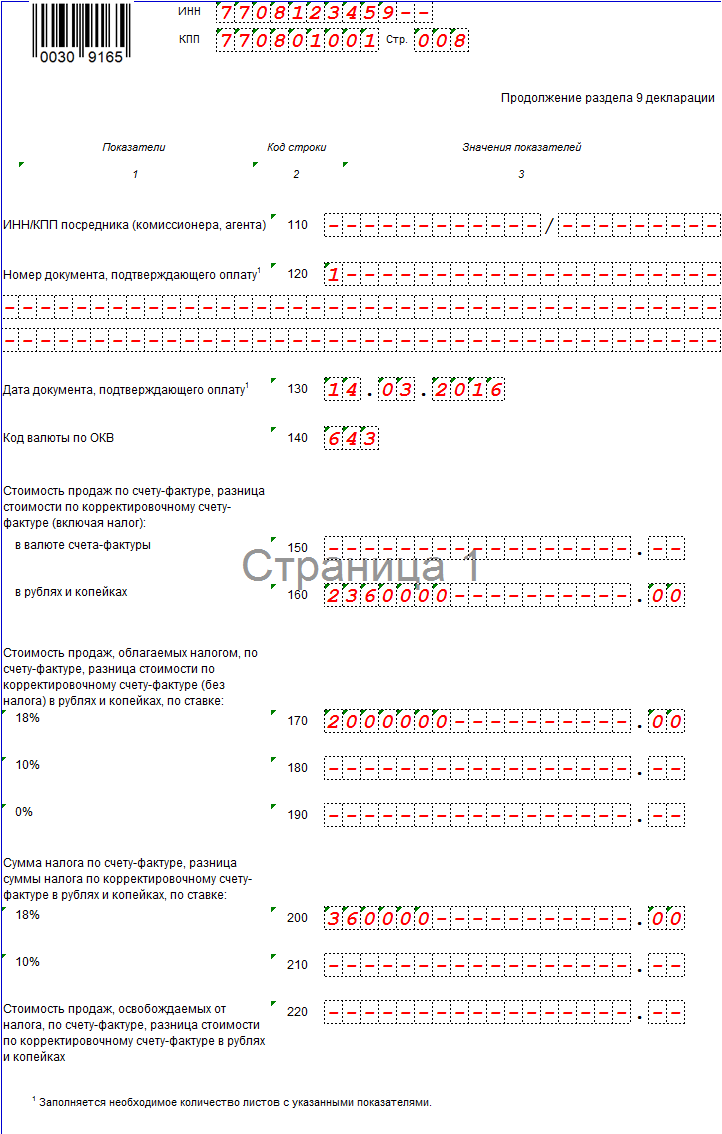

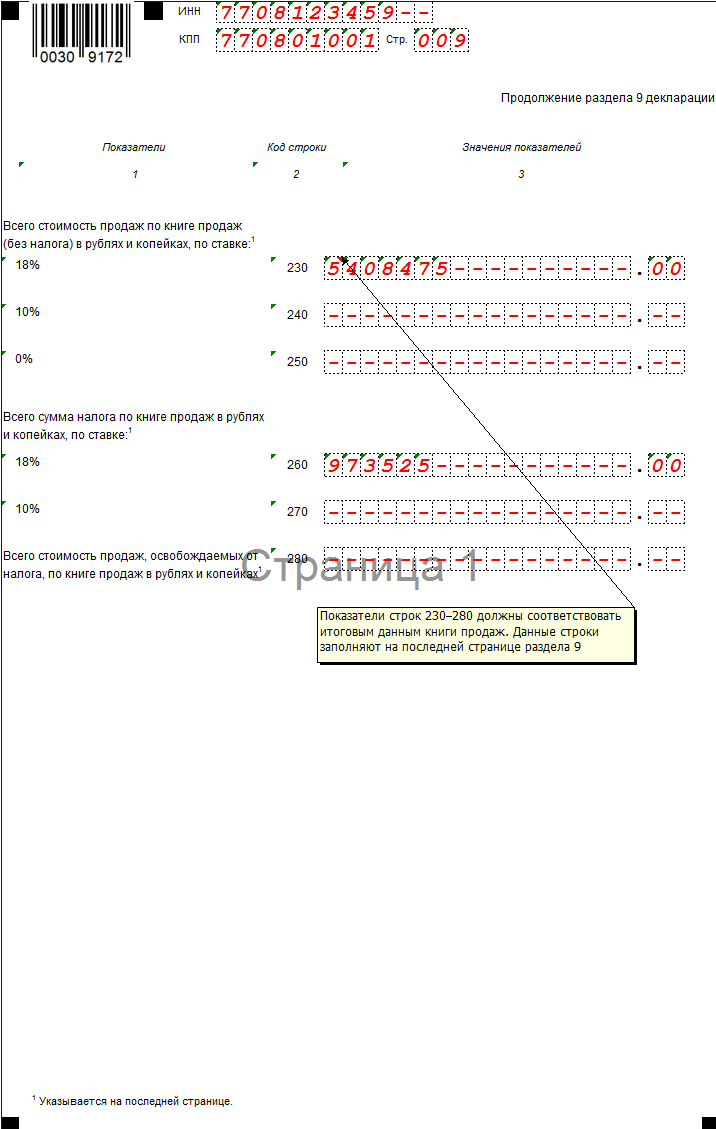

Информация из книги продаж вносится в 9 раздел, для его заполнения используются данные из выставленных счетов-фактур клиентам.

Остальные разделы заполняют при необходимости:

Для примера предлагаем скачать заполненный образец декларации за 1 квартал 2016 года по ссылке ниже.

Скачать бланк и образецДекларация по НДС 2016 бланк скачать — excel .

Скачать образец заполнения декларации по НДС за 1 квартал 2016 года — excel .

Masha on 05.02.2016 - 12:34 в Налоги

Налог на добавленную стоимость — это один из самых основных налогов, который взимается не только в РФ, но и в большинстве цивилизованных стран Европы и остального мира. По своей сути, исходя из механизма его начисления и уплаты, НДС относится к косвенным налогам потому, что его сумма лежит в конечной для потребителя стоимости товара. Получается, что первоначальным налогоплательщиком, если говорить об налоге на добавленную стоимость, является производитель, а все бремя его уплаты ложится на потребителя, который покупает данные товары, либо пользуется услугами.

Экономическую сущность вопроса можно рассматривать следующим образом: это, своего рода, кратковременный кредит, который страна берет у производителя. Причем кредит это возвращает конечный потребитель товаров и услуг.

Налог на добавленную стоимость НДС 2016: как рассчитать?Налоговый кодекс вменяет всем бизнесменам, вне зависимости от формы собственности их бизнеса, три основные ставки НДС: общая — 18%; воздушные перевозки по территории государства, деятельность СМИ, некоторые группы и виды пищевых товаров, детские товары — 10%; при пересечении через границу отечественных товаров, и тот список, который озвучен в ст. 164 НК РФ — 0%. Как и в любом другом случае, необходимо четко знать следующее: к какой группе можно отнести деятельность компании. НДС является одним из основных бюджетообразующих налогов, и его неуплата может привести к тяжелым последствиям.

В тему: Как узнать кадастровую стоимость квартиры?

Рассчитать данный косвенный налог довольно несложно. Необходимо взять разницу между исходящей пошлиной, которую налогоплательщик предъявил покупателям, и входящей, которая была получен от предприятий-контрагентов, обязательно учитывая при этом сумму восстановленного в данном периоде налогообложения НДС. Расчет данного обязательного бюджетообразующего платежа осуществляется поквартально.

К кому относится налог: кто являются налогоплательщиками?Как уже говорилось ранее, НДС по определению и типу получения его государством, относится к группе косвенных платежей. То есть: его сумма закладывается в стоимость товара для конечного потребителя.

На практике получается, что пошлину платит производитель вещей и услуг, но возмещается он покупателями, которые оплачивают его сумму, покупая предметы и заказывая различного рода налогооблагаемые услуги.

Для того, чтобы получить возмещение НДС, плательщик должен предоставить в ФНС все необходимые для проверки законности операций документы, которые подтверждают затраты, понесенные предприятием. Только в том случае, если юридическое лицо или ИП не пытались завысить суммы НДС, подлежащих возмещению, принимается решение о перечислении суммы на счет предприятия.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Объектом обложения в данном случае являются товары и услуги, произведенные на территории России, либо же ввозимые из-за рубежа (если противоположное правило не прописано в межгосударственных договорах).

Более точно объект налогообложения трактуется ст. 146 НК:

Носителем НДС является конечный потребитель.

Услуги по страхованию и перестрахованиюУслуги по страхованию и перестрахованию не подлежат начислению НДС (ст. 149 НК РФ), но сама компания является плательщиком данного налога на общих основания (ставка 18%). Проще говоря, не облагаются пошлиной только те операции, которые непосредственно связаны со страховым делом, вся остальная финансово-хозяйственная деятельность подлежит обязательному начислению НДС, исходя из 18%-й ставки.

В тему: Налог на выигрыш в лотерею

Схема начисления, порядок исчисленияЕсли рассмотреть более внимательно такой важный аспект, как экономическая сущность налога на добавленную стоимость, то она состоит в том, что бюджет постепенно пополняется за с помощью взимания НДС за каждую последующую операцию по изготовлению любых товаров, либо предоставлению услуг. Если ставка налога будет равна 18%, конечная сумма достигнет 50%, которые заплатит конечный потребитель, покупающий товар, или же заказывающий услугу.

ЛьготыОсобенности определения льгот по НДС прописаны в действующем Налоговом кодексе России, с которым должен ознакомиться каждый гражданин. Все льготы можно найти в следующих статьях: ст. 145 и ст. 145.1 НК РФ. В этих статьях приведен перечень тех ИП и предприятий, которые освобождаются от уплаты налога. ст. 149 НК РФ — перечень тех операций, которые не подлежат налогообложению. ст. 164 — действующие ставки пошлины и те случаи, когда они применяются.

Налоговая декларация по налогу на добавленную стоимость образец: как заполнить?Для того, чтобы не ошибиться и заполнить все правильно, необходимо посетить официальный сайт ФНС. Именно там можно получить полностью достоверную информацию, легко скачать необходимые бланки. При наличии вопросов, всегда можно позвонить на телефоны «горячей» линии, либо же связаться со специалистами через форму обратной связи.

Задать вопрос юристуНалог существует более шестидесяти лет и присутствует в Китае, Республике Абхазия, в Армении, в Узбекистане, Южной Осетии и так далее. Он отсутствует только в США и Австралии, так как заменен на прогрессивный налог с продаж.

Налог на добавленную стоимость налогЧто такое НДС? Как он рассчитывается? В докладах, рефератах, презентациях, лекциях и других работах на данную тему характеристика налога установлена по-разному. Понятие налога подразумевает изъятие фиксированного процента разницы между выручкой от реализованного продукта и основными затратами на исходные элементы создаваемой продукции.

Но в соответствии с гл.21 кодекса формула расчета НДС определяется как фиксированное процентное значение с выручки от продаж товаров и услуг. Материальные издержки не только на стадии производства, но и на этапе продажи собственной продукции включают в декларацию в отдельном приложении в виде вычетов (льгот).

Как взимается плата?По итогам истекшего отчетного периода в бюджет взимается сумма исчисленного налога уменьшенная на величину налоговых вычетов. Если размер льгот превысил налог, рассчитанный с суммы реализации, то положительная разница на добавленную стоимость должна быть возращена налогоплательщику.

Должное внимание стоит обратить на то, что лица, которые не относятся к категории налогоплательщиков, но выставившие счет-фактуру с суммой налога должны уплатить ее в бюджет. Налоговая оплата осуществляется по результатам исчисления за отчетный квартал в следующие за ним месяцы тремя долями в срок до 25 числа. За несвоевременную оплату зачисляется пени в соответствии с нормативной методикой.

Налогоплательщиками являютсяНалогоплательщиками по уплате НДС на добавленную стоимость являются не только организации и индивидуальные предприниматели. Налог на торговую надбавку касается и лиц, занимающихся поставкой товаров через границу на территории Таможенного союза. Особенностью является то, что плательщики могут быть освобождены от своей обязанности в случае, если выручка за квартал ниже определенного предела.

Чтобы воспользоваться освобождением или наоборот, организация или ИП составляет заявление о снятии (о постановке) в качестве налогоплательщика. Краткая форма заявления представлена на сайтеФНС. Действующий механизм не устанавливает данное разрешение на тех, чья деятельность облагается акцизом.

Глава 21 НК РФ налог на добавленную стоимость НДС 2016Глава 21 НК Российской Федерации относится к самому сложному разделу НК РФ как для чайников, так и для опытного бухгалтера. В качестве шпаргалки (шпоры) для изучения данной главы пользователи часто используют Википедию.

Каждая часть, статья, пункт и в целом вся гл.21 закона дает определения, сведения и утверждения на многие вопросы: начиная с того, что считается объектом налогообложения; какие операции признаются налогооблагаемыми; как рассчитать налоговую базу по проданной и отгруженной продукции; в каком размере применяется ставка на имущество, на детские игрушки, при продаже недвижимости, при ввозе -вывозе по экспортно-импортным товарам; перечень товаров, освобождаемых от налогообложения. Причем на каждый вопрос допускается несколько ответов в зависимости от направления предпринимательской деятельности.

По приобретенным ценностямОтдельно налогоплательщиком учитывается НДС на добавленную стоимость по приобретенным ценностям. Это платеж, потоварные данные по которому аккумулируются на одном счете в целях последующего обращения его в сумму вычетов. Применяется в производстве и в торговле. На практике процесс возмещения и возврат НДС по приобретенным ценностям довольно трудоемкий.

Ведется раздельный учет НДС с реализации и НДС с приобретения. Четко устанавливается и исчисляется актив или пассив учетных проводок. По каждому поступившему материалу приход отражается бухгалтерской и налоговой записью. В больших организациях при аудиторских проверках и анализах в обязательном порядке учитывается результат по аудиту входящего налога, проводится выборочная инвентаризация документов, подтверждающих вычет. Зачем нужен аудит? Эта система имеет смысл.

Так как при своевременном проведении программы регулирования и администрирования налоговых вычетов уменьшится процент отказов ИФНС в части льгот. Что значит исключение штрафной задолженности перед бюджетом и списания неподтвержденных сумм вычетов.

Порядок исчисления: с каких лиц взимается?С каких лиц взимается НДС? Какой порядок его исчисления? С одной стороны он является косвенным, его сумма включается непосредственно в цену товаров и услуг. В данном случае, несмотря на то, что НДС в бюджет государства взимается с организации, фактическим плательщиком является потребитель.

Т.е. предприятие является агентом покупателя по начислению и уплате платежей. Но есть ситуации, когда НДС подпадает под понятие прямого налога. Это происходит в тех случаях, когда предел цены ограничен покупательской способностью и платить НДС приходится продавцу за счет своей чистой прибыли.

Получается, что НДС взимается как с юридических, так и с физических лиц, т.е. носителями выступают и те и другие. Следует указать, что для физлиц он представляет собой подоходный сбор, так как уплачивается с личных доходов.

Налоговая декларация по налогу на добавленную стоимость 2016Налоговая отчетность, а также порядок ее заполнения и сдачи утверждены приказом ММВ-7-3/558@ в форме по КНД 1151001. Более реалистичный образец заполнения отчетности по НДС, подобранный к определенной предпринимательской ситуации предлагают курсовые проекты и дипломы высших заведений (МТИ). Бланк декларации можно просмотреть в онлайн-формате или скачать из источника правовой базы (как пример, Консультант).

Как заполнить декларацию при отсутствии деятельности? Если в налоговом периоде отсутствовала предпринимательская деятельность, то представляется нулевая декларация. В этом случае заполнению подлежит только титульный лист, а именно строка, где указываются реквизиты плательщика. Представление в ФНС России готовой декларации осуществляется только в электронном формате (изменение с января 2015 года).

Услуги по страхованию и перестрахованиюПри поиске пути оптимизации и минимизации налоговой нагрузки особый интерес представляют операции, не подлежащие налогообложению. К группе операций, по которым применяется освобождение от налогообложения, относят и услуги по страхованию и перестрахованию.

Применение льгот осуществляется с учетом ограничений к оборотам — сумма выручка от реализации за отчетный квартал не должна превышает двух миллионов рублей. Чтобы подтвердить свое право на освобождение страховщики представляют в ФНС бухгалтерский баланс и отчет о прибылях и убытках (организации) или книги учета доходов и расходов (ИП).

Экономическая сущность: понятие и схемаЭкономическая сущность НДС сложная и многогранная. Этот вид сбора имеет неоднозначную схему начисления. Его суть не может быть охарактеризована коротко простыми словами. Главной функцией НДС является не только роль дохода в федеральный и региональный бюджет страны, но и регулирующая для основных секторов экономики.

Сложная история развития и постоянное совершенствование его содержания приведет к тому, что все в перспективе все проблемы и задачи, связанные с его применением постепенно урегулируются и налогообложение станет более единым, новым и понятным.

Задать вопрос юристуНалоговая декларация по НДС заполняется по окончании каждого налогового периода, то есть по истечении каждого квартала, до 20-го числа следующего месяца (20 января, 20 апреля, 20 июля, 20 октября). (с 2015 года сроки подачи декларации по НДС меняются, подробности здесь ).

Что из себя представляет декларация по налогу на добавленную стоимость (НДС). Состоит этот отчет из 10 листов: первый лист — титульный, на остальных — 7 разделов, в которых ведется расчет НДС для различных операций. На практике чаще всего заполняются далеко не все листы.

Перед тем, как начать оформлять декларацию НДС, нужно:

В помощь налогоплательщику представлен Порядок заполнения декларации по НДС, который подробно разъясняет, как оформлять каждую страницу декларации. Данный документ можно скачать, нажав на ссылку в конце статьи. Там же вы можете скачать бланк декларации по НДС, актуальный на 2013-2014 год.

Образец заполнения декларации по НДС![]()

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

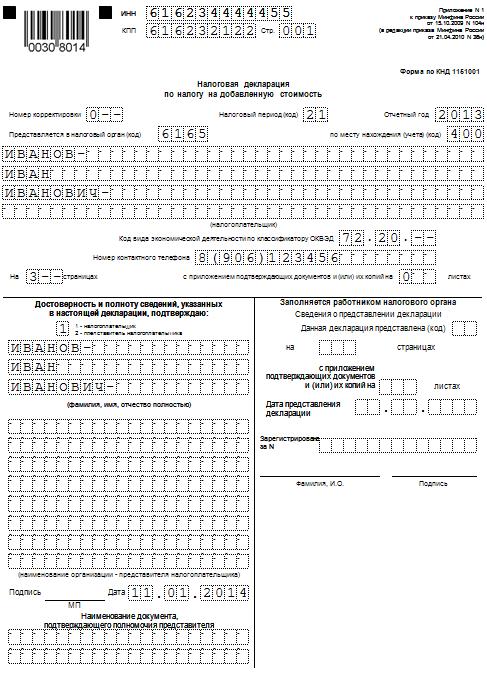

Страница 1 — это титульный лист, содержащий общую информацию о налогоплательщике.

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки». если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д. в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

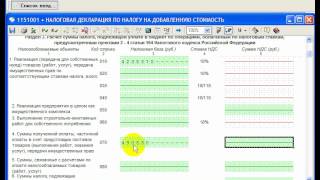

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС .

Данные за IV квартал ООО «Кондитер»:

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0% .

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4 :

Экспорт товара. согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

Товар, направленный на экспорт, был закуплен на территории РФ. НДС, предъявленный поставщиком по этому товару, составил 120 000 руб. этот налог организация вправе направить к вычету.

Для экспорта в Республику Белорусь заполняем строку с кодом 1010404: в графе 2 пишем сумму реализации, в графе 3 соответствующую сумму НДС к вычету. В строке 010 пишем итоговую сумму НДС к вычету.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 020 — код 18210301000010000110, этот код соответствует уплате НДС на товары, работы, услуги, реализуемые на территории РФ.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года — ссылка .

Скачать образец заполнения декларации по НДСПодробную инструкцию по заполнению декларации по НДС за 1 квартал 2016 читайте в статье на нашем сайте.

Скачать бесплатно бланк декларации по НДС за 1 квартал 2016 года>>>

Скачать бесплатно образец заполнения декларации по НДС за 1 квартал 2016 года в Excel>>>

Обязательно прочитайте эту подборку статей, чтобы Вас не оштрафовали:Пояснительная записка к декларации по НДС поможет избежать конфликта с налоговиками и даже выиграть суд

Запутанные случаи возмещения НДС на конкретных примерах

Проверка на риски: подача уточненной декларации

Важное в этой статье:

Форма и порядок заполнения декларации по НДС утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@"Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме".

Образец заполнения декларации по НДС за 1 квартал 2016 года

Это один из видов косвенного налога, который взимается в виде части полной стоимости производимого продукта (услуги или товара). В чистом виде НДС оплачивает конечный потребитель, однако в государственный бюджет эти деньги поступают не единой выплатой, а многократными сборами в процессе производства продукта (услуги или товара) за каждый этап его изготовления (речь идет о финансовых этапах производства).

Налог на добавленную стоимость НДС 2016: как рассчитатьРасчет суммы на добавленную стоимость можно не рассчитывать, так как условно он равен 18% на всей территории страны. Но существует перечень товаров и услуг, налогообложение которых происходит в общих принципах НДС, но по ставке 10% или 0%.

Перечень таких товаров и услуг можно найти на официальном сайте налоговой инспекции – он предоставляется для всех бесплатно (в свободном доступе). Для определения процентов на какой-то свой товар или услугу достаточно сравнить его с представленной таблицей – если его там нет, то он облагается по стандартной схеме под 18%.

К кому относится налог: кто являются налогоплательщиками?Изначально плательщиками НДС являлись исключительно юридические лица (так называемые ПБОЮЛ ), но в экономической практике взаимодействия индивидуальных предпринимателей и всевозможных «ООО» попадаются счета ИП с НДС и наоборот.

Такое взаимодействие породило прецедент – ИП, получающие оплату с НДС, обязаны вернуть сумму в качестве налогового вычета (без предъявления каких-либо штрафных санкций) в бюджет (консультации по этому вопросу можно получить на сайте ФНС или по телефону горячей линии).

В тему: Приписное свидетельство из военкомата как получить - документы

Что служит объектом обложения и кто выступает носителями?Объектами налогообложения по НДС по статье 146 Налогового кодекса являются:

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Услуги страховых компаний не подлежат начислению налога НДС (согласно статье 149 Налогового кодекса РФ), но сама страховая компания является плательщиком НДС на общих основаниях. Суть разногласия в том, что налогом не облагается деятельность, так или иначе связанная со страховым делом, а все другие операции проводятся по налоговой ставке 18%.

Схема начисления, порядок исчисленияЭкономическая сущность этой пошлины на добавленную стоимость заключается в постепенном пополнении бюджета за счет взимания налога за каждую проведенную операцию по изготовлении (предоставлению) товара (услуги). Если каждая из операций облагается 18-и процентным налогом, то итоговое отчисление в бюджет может составить до 50% стоимости товара или услуги, при этом конечную стоимость этого продукта оплачивает покупатель.

ЛьготыНормативная база формирует особенности определения льгот по налогу на добавленную стоимость по статье 21 Налогового кодекса РФ. Если обратиться к статьям 145 и 145.1 НК РФ, то там есть полный перечень организаций и предпринимателей, которые полностью избавлены от пошлины НДС.

По статье 149 Налогового кодекса можно вывести все операции, которые не подлежат такому виду обложения, а статья 164 предоставляет информацию о действующих ставках и применяемых по ним операциям.

В тему: Как получить патент на работу для иностранных граждан с 2016 года?

Налоговая декларация по налогу на добавленную стоимость образец как заполнить?Единственно верным на 100% местом, где бланки, формы и образцы заполнения полностью соответствуют действительности – это официальный сайт налоговой инспекции. Образец можно найти и на некоторых профильных сайтах, но гарантий точности никто не даст.

Если у вас есть какие-то вопросы по заполнению, которые вы не можете решить самостоятельно – можно позвонить на телефон горячей линии или обратиться с вопросом через контактную форму прямо на сайте (ответ придет письмом на электронную почту).

Налоговая декларация по налогу на добавленную стоимость образец можно скачать тут:

По любым вопросам обращайтесь к нашим юристам через данную форму!