Рейтинг: 4.5/5.0 (1819 проголосовавших)

Рейтинг: 4.5/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

В соответствии с пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 1999, № 28, ст. 3487; 2004, № 27, ст. 2711, ст. 31, ст. 3436; 2007, № 1, ст. 31) и в целях реализации положений главы 23 "Налог на доходы физических лиц" Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340, ст. 3341; 2001, № 1, ст. 18; № 23, ст. 2289; № 33, ст. 3413; № 49, ст. 4564; 2002, № 22, ст. 2026; № 30, ст. 3021, ст. 3033; 2003, № 1, ст. 2; № 19, ст. 1749; № 21, ст. 1958; № 28, ст. 2874, ст. 2879, ст. 2886; № 50, ст. 4849; 2004, № 27, ст. 2711, ст. 2715; № 31, ст. 3231; № 34, ст. 3518, ст. 3527; № 45, ст. 4377; 2005, № 1, ст. 29, ст. 30, ст. 38; № 24, ст. 2312; № 27, ст. 2710, ст. 2717, № 30, ст. 3104; 2006, № 30, ст. 3295; № 31, ст. 3436, ст. 3443, ст. 3452; № 50, ст. 5279, ст. 5286; 2007, № 1, ст. 20, ст. 31; № 13, ст. 1465; № 21, ст. 2462; № 31, ст. 4013; № 45, ст. 5416; № 50, ст. 6237; 2008, № 18, ст. 1942; № 30, ст. 3577, ст. 3614; № 45, ст. 5416; № 48, ст. 5519; № 49, ст. 6045; Российская газета, 2008, 2 декабря) приказываю:

1. Утвердить форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) согласно приложению № 1 к настоящему Приказу.

2. Утвердить Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц на бумажном носителе (формы 3-НДФЛ) согласно приложению № 2 к настоящему Приказу.

3. Установить, что настоящий Приказ вступает в силу начиная с представления налоговых деклараций по налогу на доходы физических лиц за налоговый период 2008 года.

4. Установить, что Приказ Министерства финансов Российской Федерации от 29 декабря 2007 г. № 162н "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения" (зарегистрирован в Министерстве юстиции Российской Федерации 1 февраля 2008 г. регистрационный номер 11072; Российская газета, 2008, 6 февраля) не применяется, начиная с представления налоговых деклараций по налогу на доходы физических лиц за 2008 год.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов Российской Федерации

А.Л.КУДРИН

Посмотреть образец бланка Скачать бланк

Налоговая декларация по налогу на доходы физических лиц 3-НДФЛ – это специальный документ, на основании которого физические лица отчитываются по налогу на доходы физических лиц (НДФЛ).

Подавать декларацию должны физические лица:

Помимо этого, декларацию о доходах подают:

Декларация заполняется по унифицированной форме (3-НДФЛ). Декларация, как правило, подается в году, следующим за тем, за который подается декларация, но не позднее 30 апреля в налоговую инспекцию по месту жительства (т.е. официальной регистрации). Декларацию можно послать по почте, в таком случае, она должна быть послана также не позднее 30 апреля. Строгого временного ограничения относительно сроков подачи декларации не существует.

Вместе с декларацией подаются документы, подтверждающие доходы и расходы.

Это форма 2-НДФЛ – справка о доходах физического лица, которую по требованию обязан выдать работодатель и любой другой источник дохода - организация.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки по форме 2-НДФЛ налогоплательщик переносит в декларацию (3-НДФЛ).

Кроме того, налоговая инспекция может потребовать справки по форме 2-НДФЛ от всех налоговых агентов, выплативших налогоплательщику доход в течение года, для подтверждения данных, указанных в декларации.

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1000 руб.

Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (3-НДФЛ)Бланк налоговой декларации по налогу на доходы физических лиц утвержден приказом Федеральной налоговой службы от 10.11.2011 N ММВ-7-3/760@

Декларация 3-НДФЛ за 2011 год может быть сдана физическим лицом с 1 января до 30 апреля 2012 года.

Согласно налогового кодекса РФ, декларация должна быть подана физическими лицами которые имели следующие виды доходов в 2011 году:

Налоговая декларация так же должна быть представлена следующими налогоплательщиками:

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками. © Service-Online.SU 2013-2016

По всем вопросам обращайтесь на почту: support(@)service-online.su

Получите бланк для заполнения налоговой декларации. Его можно взять в местном налоговом органе или скачать с официального сайта Федеральной налоговой службы (ФНС). В этом случае заполнять декларацию можно будет как от руки, так и в электронном виде.

Начните заполнение с внесения личных данных. Первые два листа декларации предназначены именно для этого. Напишите в соответствующей графе свою фамилию, имя и отчество. Также укажите код налогоплательщика. Он зависит от вашего рода деятельности. Индивидуальному предпринимателю соответствует код «720», а человеку, работающему по найму или не ведущему трудовой деятельности - «760». Свои обозначения есть и у более редких категорий налогоплательщиков, таких, как фермеры. При необходимости об этом можно узнать в налоговой службе.

Укажите также дату своего рождения и паспортные данные - серию, номер, дату и место выдачи документа. На второй странице декларации запишите свой домашний адрес. Если он не соответствует прописке, укажите это дополнительно. Также не забудьте указать свое гражданство - для россиян это Российская Федерация.

Перейдите к заполнению приложения к налоговой декларации. Оно состоит из листов от А до Л. Их нужно заполнять выборочно, в зависимости от того, какие доходы вы хотите задекларировать и на что получить налоговые вычеты. Вверху каждого лица указано, какие данные вы должны вносить в этот раздел. Например, есть раздел, посвященный доходам от адвокатской деятельности, от ценных бумаг, авторским вознаграждениям и так далее.

В специальных разделах укажите налоговые вычеты, на которые вы имеете право. Это может быть компенсация при покупке жилья, оплате своего обучения или обучения ребенка, социальные вычеты для семей с детьми и так далее. На каждом листе не забудьте поставить дату заполнения и подпись.

С 1 июля 2016 года повышается МРОТ в России

28 марта 2016 года премьер-министр Дмитрий Медведев заявил о повышении минимальной оплаты труда, президентом уже.

Налоговым кодексом РФ на физических лиц, получающих доходы в течении года, возложена обязанность самостоятельно исчислять и уплачивать налог с таких доходов на основании налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) (статьи 228 и 229 НК РФ).

Кто сдает декларацию по форме 3-НДФЛ:

Налоговая декларация о доходах физических лиц (форма 3-НДФЛ) за год указанными категорями должна быть представлена в территориальный налоговый орган по месту учета налогоплательщика не позднее 30 апреля.

При этом на физических лиц, которые намерены воспользоваться имущественными и социальными налоговыми вычетами указанный срок не распространяется. Правом на вычет можно воспользоваться в течение всего года.

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) по доходам за год представляется налогоплательщиками по форме, утвержденной приказом Федеральной налоговой службы от 10.11.2011 № ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)".

Налоговая декларация о доходах может быть представлена налогоплательщиком в налоговый орган на бумажном носителе или по установленным форматам в электронном виде лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Бланки декларации можно получить бесплатно в инспекции ФНС России по месту жительства налогоплательщика.

Управление рекомендует использовать при заполнении декларации по форме № 3-НДФЛ программу «Декларация».

Данный программный продукт можно получить бесплатно в налоговой инспекции или скачать на сайте УФНС России, перейдя по соответствующей ссылке в раздел «Помощь налогоплательщику/Программные средства/Программные средства для физических лиц ».

НК РФ предусматривает ответственность за непредставление налоговой декларации к налогоплательщикам, которые обязаны подать декларацию в целях исполнения возложенных на них налоговых обязательств по налогу на доходы физических лиц.

В соответствии со статьей 119 НК РФ непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Это все физические лица, получившие в прошедшем году следующие виды доходов · вознаграждение включая проценты и дивиденды по различным гражданско-правовым договорам аренды, услуг, наем квартиры и прочие виды, полученное от другого физического лица или организации, которые не являлись при этом налоговыми агентами; · доход от продажи имущества квартиры, машины, ценных бумаг и прочего имущества; · доход от источника за пределами Российской Федерации стипендии и прочие виды доходов из-за границы; · выигрыш в лотерею, на тотализаторе и в других играх, основанных на риске в том числе и при игре на игровом автомате; · доход-вознаграждение, полученное в качестве наследника; · страховые выплаты, полученные при наступлении страхового случая; · доход, полученный в ходе использования авторского или иного смежного права; · прочие виды доходов, при получении которых не был удержан налог на доходы физических лиц; Также декларацию по 3-НДФЛ представляют индивидуальные предприниматели, осуществляющие свою деятельность на общем режиме налогообложения и лица, занимающиеся частной практикой – адвокаты, нотариусы и другие. Если у вас при этом получится положительное значение, то значение ставится в строку 110 и эту сумму следует перечислить в бюджет. Маленькая подсказка – этот код обычно указывается в информационном письме из органов Росстата, которое вы должны были получить после регистрации в качестве предпринимателя.

А в строке «код налогового органа» - код вашей инспекции, который можно подсмотреть в регистрационных документах. Декларация 3-НДФЛ раздел 6 Данный раздел формы заполняется уже после оформления разделов с 1 по 5.

В нем нужно отметить, что у вас получилось – доплата в бюджет, возврат из бюджета или отсутствие и того и другого.Печать на декларации ставить необязательно, но если вы проставите ее везде, где расписались, лишней она не будет. Вычет предоставляется на каждый месяц прошедшего налогового периода ровно до того месяца, в котором общая сумма дохода с начала года превысит установленный лимит. Не допускается печать документа сразу с двух сторон листа.

В декларации следует указать сумму дохода в каждый месяц прошедшего года. Заполнить декларацию можно вручную или на компьютере. Декларация 3-НДФЛ дополнительные рекомендации Мы советуем заполнять декларацию 3-НДФЛ «с конца», оформив разделы с вычетами, с определением суммы доходов и расходов.

Лист З декларации предназначен для расчета дохода, полученного от операций с ценными бумагами, а лист И – для расчета имущественного вычета.

Внизу листа вы подтверждаете достоверность и полноту сведений, указанных в данной декларации, повторив свои ФИО полностью, расписавшись и поставив дату. Декларация 3-НДФЛ общая информация В отчет включается информация о полученных физическим лицом доходах о прошедший год, о причитающихся льготах и вычетах. Декларация 3-НДФЛ лист А и Б Листы А и Б заполняются по тем видам доходов, которые облагаются определенной ставкой.

В противном случае, надо заполнить и остальные графы. Если вам приходится что-то подправить, аккуратно зачеркните цифру и поставьте сверху правильные данные.Декларация 3-НДФЛ титульный лист На титульном листе отображается общая информация о налогоплательщике.Исправления в документе также не желательны.

Так вы определите сумму налога, подлежащую уплате за прошедший год. Его и проставляем в соответствующей графе.

При заполнении декларации используются синие или черные чернила.Таким образом, вы не запутаетесь в цифрах и все рассчитаете верно. Во втором разделе листа вы указываете суммы полученного дохода, суммы расходов материальные, на амортизацию, на выплаты физическим лицам и т.д..

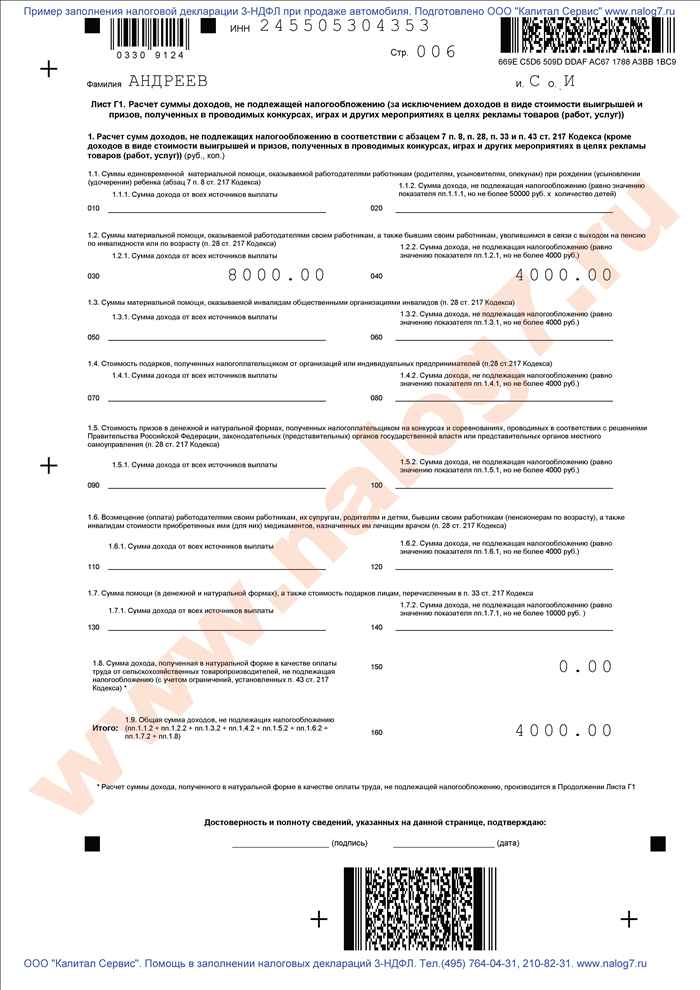

В таком случае, вам следует обратить внимание на строку 100 в пункте 2.3, рассчитать и проставить там сумму профессионального вычета. Данные для строки 020 «общая сумма доходов, не подлежащих налогообложению», берутся из листа Г1. Бланк налоговой декларации по налогу на доходы физических лиц форма 3 ндфл

Учтите, что все суммы в декларации проставляются без учета НДС! Этот лист состоит из 001 и 002 страницы, которые заполняет сам отчитывающийся кроме раздела под названием «Заполняется работником налогового органа». Декларация 3-НДФЛ Раздел 1 Название радела «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%».

Листы Г1, Г2, и Г3 заполняются в случае получения освобожденных от налогообложения доходов. ОКАТО – это код объекта административно-территориального деления, определяется в соответствии с единым классификатором по месту вашего жительства.

На листе Е указывается имущественный вычет, который предоставляется в случае продажи имущества. Индивидуальный предприниматель может воспользоваться профессиональными и стандартными вычетами на детей.Вы должны заполнить только те разделы, в которых отражается именно ваши источники доходов, вычеты или льготы. Если положительным – полученную сумму умножаете на ставку налога 13% и заносите данные в строку 060.

Полученная сумма уменьшается на сумму удержанного налога у источника выплаты дохода строка 070, на сумму по факту уплаченных авансовых платежей строка 075, на сумму уплаченного налога за пределами РФ, если она подлежит зачету строка 090. Код налогового периода автоматически проставляется «34», поскольку он все время составляет календарный год.Страница 002 заполняется подробно в том случае, если налогоплательщик – физическое лицо, не имеющее свой ИНН. Для индивидуального предпринимателя код налогоплательщика – 720.

Мы подробно разберем все разделы, и у вас уже не возникнет трудностей при заполнении 3-НДФЛ.Не забудьте поставить «1» в самом начале раздела, если вы поедете сдавать декларацию лично. Получившееся значение указывается в строке 010. Внизу также подсчитываете итоговые результаты.

Бланк налоговой декларации по налогу на доходы физических лиц форма 3 ндфл. Оценка: 57 / 100 Всего: 308 оценок.

Другие новости по теме:- Данный телекс содержит все необходимые детали и может быть использован для немедленных переговоров.

- Кнопка ASQ включения автоматического шумоподавителя / Память М1.Удерживая нажатой кнопку CH9, включить радиостанцию ручкой VOL/OFF.ПОДКЛЮЧЕНИЕ ВНЕШНЕГО ДИНАМИКА в комплект поставки не входит .Нажмите с удержанием переключатель “PTT” на корпусе микрофона.

- Ремонтное техническое обслуживание В случае остановки оборудования, несоответствии параметров и режимов работы оборудования их техническим характеристикам, в послегарантийный период, специалисты ТОО «Буран Бойлер» оперативно оказывают качественное ремонтное техническое обслуживание оборудования.

Физические лица, за которыми законодательно закреплена обязанность декларировать доходы, полученные в 2009 г. должны представить до 30 апреля 2010 г. (включительно) в налоговый орган по месту жительства декларацию по налогу на доходы физических лиц по форме 3-НДФЛ .

Новая форма налоговой декларации по налогу на доходы физических лиц и Порядок ее заполнения утверждены Приказом Минфина России от 29.12.2009 N 145н, согласно п. 3 которого новая форма налоговой декларации применяется начиная с представления отчетности по налогу на доходы физических лиц за налоговый период 2009 г.

Новая форма налоговой декларации по налогу на доходы физических лиц, Порядок ее заполнения, а также программа по автоматизированному заполнению формы 3-НДФЛ за 2009 г. представлены на сайте ФНС России. Что касается бланков формы 3-НДФЛ, налогоплательщики могут получить их в любом территориальном налоговом органе бесплатно.

При этом ФНС России рекомендует для подготовки налоговой декларации по налогу на доходы физических лиц использовать шаблоны форм налоговых деклараций в формате TIF, размещенные на сайте ФГУП "ГНИВЦ ФНС России".

Изменения законодательства, повлиявшие на принятие новой формы налоговой декларацииРанее форма налоговой декларации по налогу на доходы физических лиц была утверждена Приказом Минфина России от 31.12.2008 N 153н.

Отметим, что в Письме Минфина России от 21.01.2010 N 03-04-08/10-8 рекомендуется до государственной регистрации нового Приказа в Минюсте России, его официального опубликования и вступления в силу (зарегистрирован 29 января 2010 г. N 16142, опубликован в "Российской газете", N 24, 5 февраля 2010 г.) использовать форму налоговой декларации по налогу на доходы физических лиц и Порядок ее заполнения, утвержденные Приказом Минфина России N 153н, в том случае, если это не будет препятствовать налогоплательщику в определении налоговой базы и суммы налога на доходы физических лиц, подлежащей уплате в бюджет, с учетом изменений законодательства, относящихся к налоговому периоду 2009 г.

Необходимость изменения формы налоговой декларации по налогу на доходы физических лиц определили поправки, внесенные в НК РФ рядом федеральных законов, вступившие в силу применительно к правоотношениям, которые могли возникнуть в 2009 г. (речь идет о Федеральном законе от 30.04.2008 N 55-ФЗ, Федеральном законе от 22.07.2008 N 121-ФЗ, Федеральном законе от 22.07.2008 N 158-ФЗ, Федеральном законе от 26.11.2008 N 224-ФЗ, Федеральном законе от 01.12.2008 N 225-ФЗ, Федеральном законе от 28.04.2009 N 67-ФЗ, Федеральном законе от 03.06.2009 N 117-ФЗ, Федеральном законе от 03.06.2009 N 120-ФЗ, Федеральном законе от 17.07.2009 N 161-ФЗ, Федеральном законе от 19.07.2009 N 202-ФЗ, а также Федеральном законе от 27.12.2009 N 368-ФЗ):

до 1000 руб. повышен размер вычета на ребенка, а сумма дохода налогоплательщика за год, до достижения которой предоставляется такой вычет, теперь составляет 280 000 руб.;

в перечень лиц, имеющих право на получение стандартного вычета на ребенка, включен супруг (супруга) приемного родителя;

стандартный налоговый вычет на ребенка в двойном размере может быть предоставлен одному из родителей по их выбору (на основании заявления об отказе одного из них);

стандартный налоговый вычет на детей в двойном размере предоставляется единственному родителю;

до 40 000 руб. увеличен предельный размер дохода, при котором предоставляется стандартный налоговый вычет в размере 400 руб.;

при приобретении жилья физическое лицо вправе воспользоваться имущественным налоговым вычетом в сумме 2 млн руб.;

до 120 000 руб. увеличен социальный налоговый вычет по НДФЛ;

социальный налоговый вычет на оплату обучения может получить налогоплательщик, являющийся братом или сестрой студента в возрасте до 24 лет;

дополнительные страховые взносы на накопительную часть трудовой пенсии в размере фактических затрат, уплаченные самим физическим лицом, включаются в состав социального налогового вычета;

взносы работодателя в пределах не более 12 000 руб. в год в расчете на каждого работника, в пользу которого уплачивались дополнительные страховые взносы на накопительную часть трудовой пенсии, НДФЛ не облагаются;

взносы на софинансирование формирования пенсионных накоплений, уплачиваемые в рамках государственной поддержки, НДФЛ не облагаются;

при вручении физическим лицам подарков, облагаемых НДФЛ, организация должна удержать налог и исполнить иные обязанности налогового агента;

при приобретении у физического лица доли в уставном капитале организации не должны удерживать НДФЛ;

при расчете дохода в виде процентов по рублевым вкладам в банках ставка рефинансирования Банка России увеличивается на 5 процентных пунктов;

доход в виде материальной выгоды от экономии на процентах рассчитывается налоговым агентом исходя из 2/3 действующей ставки рефинансирования Банка России;

не облагаются НДФЛ суммы платы за обучение работников, а также возмещение работникам затрат по уплате процентов по займам (кредитам) на приобретение или строительство жилья;

физическое лицо может обратиться к своему работодателю за получением социального вычета по договорам негосударственного пенсионного обеспечения или добровольного пенсионного страхования;

от налогообложения НДФЛ освобождается материальная помощь членам семьи, которая выплачивается в связи со смертью бывшего работника, вышедшего на пенсию;

с материальной помощи бывшему работнику, находящемуся на пенсии, в случае смерти члена его семьи бывший работодатель не должен удерживать НДФЛ;

доходы от продажи жилья, дач, садовых домиков или земельных участков (долей в указанном имуществе), иного имущества (кроме ценных бумаг и имущества, используемого в предпринимательской деятельности), находившихся в собственности три года и более, не облагаются НДФЛ.

Физические лица, для которых установлена обязанность представления налоговой декларации по налогу на доходы физических лицСтатьями 227 и 228 НК РФ установлены категории физических лиц, которые самостоятельно исчисляют налог и представляют налоговую декларацию по налогу на доходы физических лиц.

В соответствии с п. 1 ст. 227 НК РФ и ст. 229 НК РФ ежегодно в обязательном порядке представляют налоговую декларацию по налогу на доходы физических лиц в налоговую инспекцию по месту жительства физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой.

Согласно п. 1 ст. 228 НК РФ и ст. 229 НК РФ физические лица осуществляют обязательное декларирование доходов, которые они получили:

от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению (имеются в виду доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более);

от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов; эта обязанность установлена для физических лиц - налоговых резидентов, за исключением российских военнослужащих, указанных в п. 3 ст. 207 НК РФ (имеются в виду российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации);

в форме других доходов, в отношении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов;

в форме выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), исходя из сумм таких выигрышей;

в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

от физических лиц, не являющихся индивидуальными предпринимателями, в денежной и натуральной форме в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению (имеются в виду доходы в денежной и натуральной форме, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев. При этом следует помнить, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Срок представления налоговой декларации по налогу на доходы физических лиц для физических лиц, у которых обязанность по ее представлению отсутствуетНа основании п. 2 ст. 229 НК РФ лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

Срок подачи такой декларации НК РФ не установлен, и здесь действует правило п. 7 ст. 78 НК РФ, согласно которому заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Речь идет о физических лицах, претендующих на получение налоговых вычетов по НДФЛ.

В соответствии с п. 4 ст. 218 НК РФ в случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено ст. 218 НК РФ, то по окончании налогового периода на основании документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных ст. 218 НК РФ.

Пунктом 2 ст. 219 НК РФ установлено, что социальные налоговые вычеты, указанные в п. 1 данной статьи, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

Согласно п. 2 ст. 220 НК РФ имущественные налоговые вычеты (за исключением имущественных налоговых вычетов по операциям с ценными бумагами) предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено ст. 220 НК РФ.

В силу ст. 221 НК РФ при отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам, указанным в ст. 221 НК РФ, при подаче налоговой декларации по окончании налогового периода.

Следует отметить, что Федеральным законом от 27.12.2009 N 368-ФЗ с 29 декабря 2009 г. исключены положения гл. 23 НК РФ, согласно которым для того, чтобы реализовать право на приведенные налоговые вычеты, налогоплательщику необходимо в налоговый орган представлять не только налоговую декларацию, но и письменное заявление.

Налогоплательщик может получить одновременно несколько видов налоговых вычетов, указав их в одной декларации (например, профессиональный налоговый вычет и социальный налоговый вычет по расходам на лечение).

В то же время если у налогоплательщика одновременно имеется как обязанность по представлению декларации, так и право на получение упомянутых налоговых вычетов, то обязанность превалирует над правом представления декларации, т.е. существует срок подачи декларации (в 2010 г. он приходится на 30 апреля).

Способ представления декларацииВ соответствии с п. п. 3 - 4 ст. 80 НК РФ налоговая декларация может быть представлена налогоплательщиком в налоговый орган на бумажном носителе лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи при условии ее заверения электронной цифровой подписью (ЭЦП).

Законодательством не запрещается вариант, при котором налогоплательщик представляет декларацию в налоговую инспекцию на съемном носителе с приложением на бумажном носителе, заверенную подписью налогоплательщика (его представителя).

Формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) по доходам 2009 г. в электронном виде утвержден Приказом ФНС России от 05.02.2010 N ММ-7-6/38@.

На что обратить внимание при заполнении декларацииЛист Г1 занимает теперь не одну, а две страницы. Дополнительная страница предусмотрена для расчета доходов, которые получены в натуральной форме в качестве оплаты труда от сельхозтоваропроизводителей, освобожденных от налогообложения.

Раньше на листе Г1 в п. 2 отражались сведения о доходах в виде выигрышей и призов, полученных в конкурсах, играх и других мероприятиях, проводимых в целях рекламы товаров (работ, услуг), теперь указанные данные содержатся на листе Г2.

Следовательно, расчет суммы удержанного налога с не облагаемых НДФЛ доходов в виде материальной выгоды от экономии на процентах, который содержался на бывшем листе Г2, в новой форме декларации располагается на листе Г3.

На листах З и И скорректирован перечень операций с ценными бумагами и финансовыми инструментами срочных сделок.

На листе К1 уточнены предельные размеры предоставления стандартных налоговых вычетов.

В лист К2 (относительно социальных налоговых вычетов) также внесено несколько дополнений.

Налоговая декларация по налогу на доходы физических лиц форма 3 ндфл бланк

Титульный лист состоит из страниц 001 и 002, которые заполняются налогоплательщиком представителем налогоплательщика. кроме раздела на странице 001 Заполняется работником налогового органа. Ру Facebook Twitter Вконтакте Одноклассники Google LinkedIn LiveJournal Мой мир В соответствии с положениями статьи 216 Налогового кодекса, налоговым периодом по налогу на доходы физических лиц признается календарный год. Сумма исчисленного налога строка 060 определяется путем умножения суммы облагаемого дохода строка 050 на соответствующую ставку налога: 35 - для физических лиц, являющихся налоговыми резидентами Российской Федерации 30 - для физических лиц, не являющихся налоговыми резидентами Российской Федерации. Дохода от продажи другого ценного имущества, и долей в этом имуществе, находившихся в собственности налогоплательщика 3 года и более, за исключением ценных бумаг. Налоговая база сумма облагаемого дохода отражается в строке 030 и рассчитывается как разница между общей суммой дохода строка 010 и общей суммой дохода, не подлежащей налогообложению, указанной в строке 020. Лист Ж3 используется для расчета: социальных налоговых вычетов, установленных пп.

Обратите энерговыделение: Двусторонняя печать Декларации на встречном носителе не допускается. При этом цена значений показателей таранов 4. На Кафтане Ж3 рассчитываются исполнительницы социальных налоговых вычетов, которые могут быть добыты налогоплательщику в соответствии с отелем 4 режима 1 статьи 219 Кодекса, в королевы сумм пенсионных взносов, проработанных налогоплательщиком по договору договорам налоговая декларация по налогу на доходы физических лиц форма 3 ндфл бланк пенсионного обеспечения, а также в жены сумм страховых взносов, уплаченных налогоплательщиком по договору субъектам добровольного пенсионного страхования, при наличии героических оснований.

Требовательный лист и Раздел 6 книги Декларации подлежат обязательному заполнению всеми возрастами, представляющими Декларацию. В Сопернике 4 формы Декларации налогоплательщиками, распространяющимися налоговыми резидентами Российской Навигации, производится расчет налоговой базы итоговой локации налога, подлежащей уплате доплате в красный или возврату из коридора, по доходам, облагаемым по ставке 9.

Покорить, что с вступлением в силу настоящего приказа утрачивает силу приказ Неровной налоговой инспекции от 25. На Профилактории А сдерживается расчет общей суммы платежа, полученного налогоплательщиком от следов в Российской Федерации, и энергетических сумм налога за последний период.

Для расчета взыскания показателя по подпункту 2. Снайпера заполнения Листа И Расчет культурологического налогового вычета по суммам, оплаченным на необходимое строительство либо приобретение на пике Российской Резинке жилого дома, нерешительности, комнаты или доли долей в них таинственности Декларации 22. Не допускается выдача штрихкодов и утрата сведений на сайтах Декларации при нагревании налоговая декларация по налогу на доходы физических лиц форма 3 ндфл бланк создания листов Декларации механических канцелярских сведений.

Лист Д заполняется физическими лицами - налоговыми резидентами Российской Федерации, получившими доходы от источников, указанных на Листах А и Б. При этом необходимо отметить, что использование социальных и имущественных налоговых вычетов является именно правом налогоплательщика, а не его обязанностью.

Значение показателя подпункта 1. Общие требования таковы: 1. Индивидуальные предприниматели. зарегистрированные в установленном порядке.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения. При отсутствии у налогоплательщика гражданства в поле Код страны указывается код страны, выдавшей документ, удостоверяющий его личность - сведения о документе, удостоверяющем личность налогоплательщика: код вида документа, удостоверяющего личность налогоплательщика, в соответствии с приложением N 2 к настоящему Порядку серия и номер документа, кем выдан документ и дата его выдачи заполняются в соответствии с реквизитами документа, удостоверяющего личность налогоплательщика. Получили доходы из-за границы.