Рейтинг: 4.8/5.0 (1732 проголосовавших)

Рейтинг: 4.8/5.0 (1732 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Заявление на возврат НДФЛ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Заявление на возврат НДФЛПриказ ФНС России от 03.03.2015 N ММВ-7-8/90@

"Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов"

(Зарегистрировано в Минюсте России 27.03.2015 N 36602) Приложение N 8

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 1. Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено настоящей главой.

Ситуация: Как вернуть (зачесть) излишне удержанный работодателем НДФЛ?

("Электронный журнал "Азбука права", 2016) Шаг 1. Подготовьте заявление и представьте его работодателю или в налоговую инспекцию.

Документ доступен: в коммерческой версии КонсультантПлюс

Ситуация: Как вернуть переплату по налогу?

("Электронный журнал "Азбука права", 2016) Заявление подается в произвольной форме, если работодатель не утвердил в локальном нормативном акте свой образец такого заявления (ч. 1 ст. 8, абз. 7 ч. 1 ст. 22 ТК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Заявление на возврат НДФЛФорма: Заявление о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа). Возврат НДФЛ (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление о возврате суммы излишне уплаченного налога на доходы физических лиц (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

С 27 сентября 2016 года действует новая форма заявления для возврата налога. Образец заявления скачайте у нас.

Новая форма заявления для возврата налога: когда применятьЧтобы вернуть переплату по налогу, компания подает в инспекцию заявление. Форма такого заявления утверждена приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90. Приказом ФНС России от 23 августа 2016 г. № ММВ-7-8/454 заявление скорректировали. Новую форму применяют с 27 сентября 2016 года.

Новая форма заявления для возврата налога: что изменилосьВ новом заявлении для возврата налога изменилось три реквизита:

Раньше заявление называлось о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа). Но его применяли компании, для возмещения НДС из бюджета, когда вычеты НДС превысили исчисленный налог. В этом случае разницу возвращают компании по решению инспекция о возмещении. Такую разницу нельзя считать переплатой. Поэтому в заявление добавили формулировку «подлежащего возмещению». Новое название – заявление называлось о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению ) налога (сбора, пени, штрафа).

Данные заявителяВ шапке заявления для возврата налога теперь указывают должность и Ф.И.О. уполномоченного должностного лица организации. Это, например, данные директора или работника компании, который визирует заявление. У такого работника должна быть своя доверенность на подписание заявления. Доверенность, которая дает полномочия отправлять отчетность, не подойдет.

Если компания направляет заявление через интернет, то необходимо написать Ф.И.О. и должность работника, на которого оформлена электронная подпись.

Реквизиты банкаВ заявлении на возврат налога не придется указывать ИНН и КПП банка. Достаточно указать наименование банка, БИК, корреспондентский счет и номер счета, на который инспекция вернет переплату компании.

Новая форма заявления для возврата налога: образецФорма заявление на возврат налога несложная. Главное, правильно отразить в ней все необходимые реквизиты, в том числе реквизиты банка, в которой инспекция переведет вам переплату или возмещение по налогу.

Скачать форму заявления можно у нас на сайте.

Новая форма заявления для возарата налога (образец):

Первым делом бухгалтер, который обнаружил факт излишнего удержания НДФЛ у сотрудников, должен известить их об этом. Статья 231 Налогового кодекса устанавливает для этого четкий срок, равный 10 рабочим дням с момента обнаружения факта «переудержания». А вот форма для такого уведомления, к сожалению, не установлена. На наш взгляд, бухгалтер может пользоваться приведенным ниже образцом.

На бланке организации ООО «Роза ветров»

27.10.2014 № 08-б/кадры Старшему инженеру отдела БВО

Извещение

о факте излишнего удержания налога и сумме излишне удержанного налога

Уважаемый Петр Игоревич, в соответствии с пунктом 1 статьи 231 Налогового кодекса РФ сообщаем Вам о том, что 25 ноября 2014 г. бухгалтерией ООО «Роза ветров» выявлен факт излишнего удержания из выплаченных Вам в сентябре с. г. доходов налога на доходы физических лиц. Сумма излишне удержанного налога составила 1023 (одну тысячу двадцать три) рубля.

Одновременно сообщаем, что Вы имеете право обратиться в бухгалтерию ООО «Роза ветров» с заявлением на возврат данной суммы в порядке, предусмотренном статьей 231 Налогового кодекса РФ.

Директор Савченко И. С. Савченко

Без заявления — никудаНаправив работнику подобное извещение, работодатель больше никаких действий предпринимать не обязан. Теперь инициативу должен проявить работник. Ему следует обратиться к налоговому агенту с заявлением на возврат излишне удержанной суммы налога. Срок на составление подобного заявления Налоговый кодекс не устанавливает, но логично предположить, что тянуть более трех лет, установленных статьей 78 НК РФ в качестве общего срока для возврата налога, не стоит. Да, наверное, на практике подобных проволочек со стороны работника и не бывает.

Что должно быть указано в заявлении? Во-первых, ФИО и должность работника, а также наименование организации-адресата заявления. Заявление пишется на имя руководителя организации, т.к. именно он выступает от имени налогового агента в налоговых правоотношениях. Во-вторых, четко выраженное желание вернуть излишне удержанную сумму налога. В-третьих, сумма налога, подлежащая возврату, и, наконец, банковские реквизиты для ее перечисления. Обратите внимание: НДФЛ всегда возвращается только путем безналичного перечисления, даже если заработную плату (иной доход, с которого был излишне удержан налог) сотрудник получает наличными в кассе.

Чтобы работники не фантазировали, сочиняя заявление, можно предложить им использовать готовую форму, сделав ее можно сделать приложением к приведенному выше извещению.

Директору ООО «Роза ветров» Савченко И.С.

от старшего инженера отдела БВО

Заявление

о возврате излишне удержанной суммы налога

В соответствии с п. 1 ст. 231 Налогового кодекса РФ прошу осуществить возврат излишне удержанного из моей заработной платы за сентябрь с.г. налога на доходы физических лиц в размере 1023 (одной тысячи двадцати трех) рублей. Возврат прошу произвести по следующим реквизитам:

Наименование банка: Краснодарское ОСБ № 8627 Сбербанка России

Местонахождение банка: г. Краснодар

ИНН банка 2193001987

Ф.И.О. Иванченков Петр Игоревич

01 декабря 2014 года Иванченков /Иванченков П.И./

Техника возвратаИтак, правильно оформленное заявление получено. Теперь надо перечислить работнику деньги. На это НК РФ отводит работодателю целых три месяца, указывая при этом, что деньги можно взять из текущих платежей по НДФЛ. Причем, не обязательно у этого конкретного сотрудника — средства для возврата можно взять из общей суммы НДФЛ, удержанного данным налоговым агентом. Это позволяет произвести возврат как в ситуациях, когда работнику выплат в ближайшие месяцы не будет, так и в случаях, когда сумма НДФЛ, подлежащая удержанию у работника, меньше возвращаемой.

Еще один важный для бухгалтера момент: при таком варианте возврата налога уведомлять о произведенной операции налоговую инспекцию не нужно (см. письмо Минфина России от 18.10.13 № 03-04-06/43608; «Налоговые агенты не обязаны сообщать налоговикам о возврате физлицам излишне удержанного НДФЛ »). Таким образом, алгоритм возврата прост: излишне удержанная сумма налога изымается из очередного платежа в бюджет и перечисляется на счет, указанный в заявлении работника. Понятно, что всю документацию по этой операции нужно подшить и хранить на случай возникновения претензий у налоговиков.

Рассмотренный вариант подходит к большинству ситуаций, однако на практике, как говорится, возможны варианты. Так, у небольших организаций может быть ситуация, когда налога к уплате в бюджет нет. В таком случае Налоговый кодекс предусматривает механизм возврата НДФЛ из бюджета на счет налогового агента для выплаты его сотруднику. Такой возврат проводится в порядке статьи 78 НК РФ, то есть так же, как и возврат любого другого налога — по заявлению налогового агента. К этому заявлению НК РФ требует приложить выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет. Отдельно заметим, что в описанном случае НК РФ допускает возможность компенсации излишне удержанной суммы за счет средств агента и уже последующее получение агентом этой суммы из бюджета. То есть, несмотря на то, что НК РФ отводит на возврат денег работнику три месяца (и возврат НДФЛ из бюджета в порядке ст. 78 НК РФ в эти сроки должен уложиться), работодатель может пойти навстречу сотруднику и выплатить ему деньги раньше, не дожидаясь возврата НДФЛ из бюджета.

Исключения из правилКак и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не имеет права возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Первое такое исключение связано с видом переплаты. Она может образоваться не только вследствие ошибки, но и из-за смены статуса самого работника с нерезидента на резидента. В таком случае пересчет налога и возврат проводится через инспекцию (п. 1.1. ст. 231 НК РФ). Соответственно, о таких «переплатах» работника уведомлять не нужно, равно как и принимать к исполнению его заявление о возврате подобных сумм.

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию. Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал. Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.

Источник: БухОнлайн.ру Автор: Алексей Крайнев, налоговый юрист портала «Бухгалтерия Онлайн»

Здравствуйте!

Нет, наличными нельзя - только на банковский счет. Таково императивное требование НК РФ:

Цитата (Статья 231. Порядок взыскания и возврата налога): <>

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

Ira_V 25 декабря 2015, 14:48

Добрый день, тоже столкнулась с перерасчетом НДФЛ. и авансовые платежи и нерезидент-резидент.

спасибо статья очень полезная, только все же возникает вопрос по поводу выплаты излишне удержанного

налога, возможна ли выплата не на банковскую карту (нет таковой у сотрудника) а через кассу организации.

Здравствуйте.

Статья полезна. Спасибо.

Однако, у меня на практике возникал случай, когда в нашу компанию устроился не резедент. Я позвонила в налоговую инспекцию и попросила объяснить как мне его принять на работу. Мне сказали с момента даты штампа в паспорте вида на жительства должно пройти 183 календарных дня. В этот период мне следует удерживать 30% НДФЛ. По истечении этого срока я обязана была ему пересчитать НДФЛ и вернуть излишне удержанный налог в любой форме. Так мне объяснили в нашей налоговой инспекции. Что я и сделала. И никаких претензий не было со стороны проверяющих органов, что наша организация самостоятельно вернула ему НДФЛ.

Заявление на возврат подоходного налога - это документ, который необходимо составить и подать в налоговые учреждения для получения соответствующего вычета.

Вне зависимости от того, какого рода налоговый вычет предоставляется налогоплательщику, для его получения необходимо сформировать письменное требование по его возврату.

Существуют различные виды заявлений на возврат налога. Образцы некоторых из них прикреплены в конце данной страницы и доступны для бесплатного скачивания.

Дополнительные бланки таких документов также размещены в разделе нашего сайта "Образцы документов"

Однако, все из представленных документов должны соответствовать определенным требованиям, предъявляемым к ним действующим налоговым законодательством.

Правила составления и подачи заявления на возврат подоходного налога

1. Заявление составляется в письменной форме, подписывается заявителем и сдается в налоговую инспекцию по месту своего жительства.

2. Каждый налоговый период, за который будет осуществляться возврат налога подлежит документальному подтверждению.

3. Заявитель должен осуществлять свою трудовую деятельность и платить налог в размере 13 процентов.

4. Помимо заявления о предоставлении налогового вычета, в контролирующие органы требуется предоставить пакет подтверждающих такое право документов.

5. Подлежащий возврату налог должен быть оплачен за счет средств налогоплательщика. Налог, уплаченный в доход государства за счет средств третьих лиц, не подлежит возврату.

6. Осуществление предусмотренных налоговым законодательством затрат, являющихся основанием для возврата подоходного налога, должно осуществляться за счет личных средств налогоплательщика.

Способы подачи заявления

- Лично заявителем при посещении налоговой инстанции. В таком случае необходимо заранее подготовить копию заявления для проставления на нем отметки о принятии поданных документов.

- Через представителя. Поверенный должен иметь соответствующую доверенность на осуществление таких полномочий.

- Через отделения связи. Корреспонденция направляется ценным письмом или бандеролью с уведомлением о вручении и описью вложения.

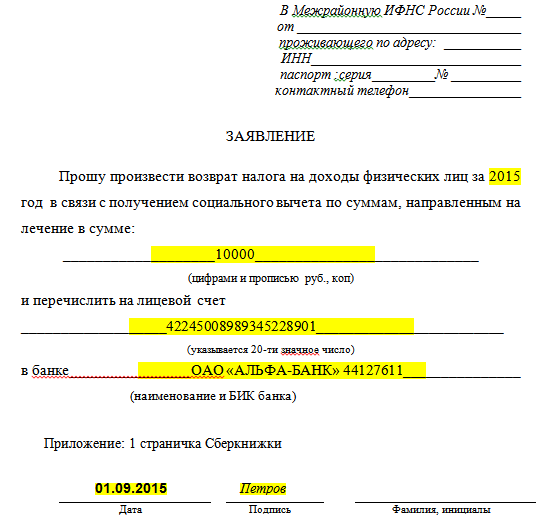

Заявление на возврат НДФЛ за лечение подается физическим лицом в отделение ИФНС по месту своего жительства. Возврат подоходного налога производится в отношении расходов, произведенных на лечение (свое или ближайших родственников), а также на лекарства.

Заявление оформляется в свободной форме и подается вместе с декларацией 3-НДФЛ и другими необходимыми документами, в число которых можно отнести:

Бланк заявления на возврат НДФЛ можно найти в самом отделении налоговой инспекции, а также скачать примерную форму в данной статье.

Заполненное заявление в налоговую инспекцию на возврат НДФЛ за лечение

Возможность возврата НДФЛ в связи с расходами на лечение появляется при выполнении ряда условий:

Возвращается подоходный налог (13%) не со всей суммы расходов на лечение или лекарства, а только в пределах лимита – установленного социального налогового вычета – 120 тыс. руб. за свое лечение и 50 тыс. руб. за лечение близких родственников.

Вернуть частично можно расходы не только за лечение, но и за обучение (свое, детей, брата, сестры). При этом также подается заявление на возврат подоходного налога, образец которого можно скачать по ссылке .

При покупке квартиры также можно рассчитывать на имущественный налоговый вычет и возврат НДФЛ с расходов на приобретение жилья, образец заявления можно скачать здесь .

Как составить заявление на возврат НДФЛ за лечение?![]()

В правом углу нужно указать сведения об адресате и заявителе (отделении ИФНС и налогоплательщике, который желает частично возместить свои расходы).

В тексте заявления пишется просьба о возврате подоходного налога по расходам на лечение. Следует указать, чье именно лечение имеет в виду, а также указать сумму НДФЛ к возврату.

ИФНС рассматривает полученные документы вместе с заявлением налогоплательщика и определяет, выполняются ли все необходимые условия для предоставления вычета. В случае положительного решения деньги перечисляются на счет заявителя, для этого в бланке заявления на возврат налога следует указать номер счета и наименование банка, в котором он открыт.

Заявление следует подписать и указать дату, когда оно было оформлено.

Скачать заявление на возврат НДФЛ за лечение. ОбразецОцените качество статьи. Нам важно ваше мнение:

Налоговые вычеты можно получать одним из двух способов: в течении финансового года непосредственно у нанимателя или по его окончании в налоговой инспекции. Поскольку первым способом получить можно далеко не каждый вычет, предлагаем вам ознакомиться с порядком подачи заявления на возврат подоходного налога через ФНС.

Когда писать заявление?

Вне зависимости от того, за каким конкретно вычетом вы хотите обратиться, заявление в налоговую о возврате уже внесенного подходного налога нужно писать строго по окончании налогового периода.

Налоговым периодом в отношении подоходного налога признается календарный год. Однако это вовсе не означает, что нужно бежать в ФНС сразу после окончания новогодних каникул. К тому же от "голого", неподкрепленного ничем заявления, толку не будет никакого.

Лучше всего собирать и подавать все документы одновременно, при этом уложившись в сроки отведенные для подачи налоговой декларации физ.лицами, то есть до тридцатого апреля.

Также при подаче заявления помните о сроках давности по вычетам: вернуть сумму уже внесенного подоходного налога по социальным затратам (например, на лечение) можно только в течение года, после совершения таких трат.

Теперь давайте поговорим о том, как написать и что перечислить в заявлении на возврат подоходного налога.

На данный момент бланк такого заявления утвержден приказом ФНС РФ №ММВ-7-8/99@от 03.03.15г. Вот как он выглядит:

Образец заявления на возврат подоходного налога вы можете взять непосредственно в налоговой инспекции или самостоятельно скачать с ее официального сайта - налог.ру.

Так как мы уже выяснили, что самостоятельно заявление на возврат НДФЛ существовать не может, его необходимо подкрепить документами, удостоверяющими ваше право на получение вычета. Такие документы можно условно разделить на виде части: общие и дополнительные.

Общие документы - это те бумаги и бланки, что вы предоставляете не зависимо от типа получаемого вычета. К общим документам относятся бланки 2 и 3-НДФЛ и удостоверение личности гражданина.

Соответственно, 2-НДФЛ вы запрашиваете по месту работы. В зависимости от ситуации на ее оформление уходит от 5 минут о двух недель, хотя вы всегда можете сослать на ст. 62 ТК РФ, согласно которой копии рабочих документов предоставляются в течение трех дней.

С 3-НДФЛ сложнее. Ее вы должны заполнить сами, указать все доходы за предыдущий год (годы), указать сумму уже уплаченного НДФЛ, исчислить сумму причитающихся вам вычетов, а также указать сумму налога к уплате или как в нашем случае - возврату из бюджета. Справиться с 3-НДФЛ совершенно бесплатно вам может помочь любой инспектор в ФНС или специальная программа с сайта налог.ру.

Идем дальше. Помимо общих документов к заявлению на возврат подоходного налога прикладываются документы, относящиеся к получению конкретного вычета.

Если это, например, покупка квартиры, то вам потребуются:

Полный перечень документов для представления в ФНС по каждому из вычетов, можно уточнить непосредственно в фискальном органе или на его официальном сайте.

После подачи заявления и всех сопутствующих ему документов, ФНС осуществляет проверку указанных документов и в течение 30 дней производит перевод денежных средств на счет плательщика, указанный в заявлении.

Однако, не удивляйтесь, если средства вы получите несколько позже. Нередко на проверку налоговой декларации уходит больше времени, чем изначально предполагается. С этим можно бороться или не бороться, результат, скорее всего, будет одинаковым.

Заявление на возврат НДФЛ при получении стандартного вычета на ребенка (скачать бланк ).

Обратите внимание. универсального бланка заявления на получение налогового вычета за обучение законом не предусмотрено, поэтому при обращении в отделение ФНС, вас могут попросить заполнить бланк именно той формы, которая установлена у них.

Как заполнитьЗаполнить бланк можно как от руки, так и при помощи компьютера. Для заполнения на компьютере скачайте ниже приведенный образец и замените данные написанные курсивом на свои.

В шапке заявления указывается начальник и наименование ФНС по вашему месту жительства, узнать их можно здесь .

Образец заявленияНиже приведен образец заполнения заявления на возврат НДФЛ при получении стандартного вычета на ребенка:

Заявление на налоговый вычет на ребенкаС 2012 года размер налогового вычета на первого и второго ребенка (стандартного налогового вычета) составляет 1400 рублей, а вот на третьего и последующих – 3000 рублей. Предоставляет такой вычет работодатель, который является налоговым агентом. Чтобы воспользоваться своим правом на налоговый вычет на ребенка (детей), необходимо написать на имя руководителя предприятия или в бухгалтерию соответствующее заявление.

Что такое налоговый вычет на ребенкаС каждой зарплаты работника, который трудоустроен официально, его работодатель перечисляет подоходный налог (НДФЛ), который составляет 13 процентов от полученного дохода, то есть зарплаты. Граждане, имеющие детей, могут воспользоваться своим правом и уменьшить сумму, с которой уплачивается налог. Это и есть налоговый вычет. К примеру, если начисленная зарплата равна 20000 рублей, то НДФЛ составляет 20000*13%=2600 рублей, то есть на руки работник получит 20000-2600=17400 рублей. Если же у работника есть один ребенок, то налог будет рассчитан следующим образом: (20000-1400)*13%=2418 рублей. А получит работник на руки 20000-2418=17582. Вычеты суммируются и зависят от количества детей. Если детей двое, то вычет составит уже 2800 рублей, если трое – 5800 рублей и так далее.

Вычеты на детей предоставляются до момента, когда доход нарастающим итогом составит 280 тысяч рублей.

Детьми в целях исчисления вычетов признаются несовершеннолетние дети и студенты очной формы обучения. Если ребенка воспитывает единственный родитель или если ребенок является инвалидом, сумма вычета увеличивается вдвое.

Как получить налоговый вычет на ребенкаЧтобы налоговый вычет был предоставлен, нужно написать заявление работодателю. На крупных предприятиях, как правило, есть единый бланк такого заявления. Если же бланка нет, то можно скачать бланк заявления в Интернете или написать его самостоятельно.

Заявление пишется в произвольной форме. В нём обязательно должны содержаться следующие данные:

К заявлению необходимо приложить копии следующих документов:

юрист на сайте Серебрякова Н.Г.

юрист на сайте Галкина О.Н.

юрист на сайте Фалалеева Е.В.

юрист на сайте Чередниченко В.А.

юрист на сайте Кадушкина Р.В.

юрист на сайте Малыгин О.А.

юрист на сайте Сурикова Т.И.

юрист на сайте Евграфова Е.А.

юрист на сайте Шамолюк И.А.

юрист на сайте Магола В.О.

юрист на сайте Плясунов К.А.

юрист на сайте Гаврилова А.Ю.

Здравствуйте, уважаемый гость!

Сейчас на сайте 30 юристов.

Какой у Вас вопрос?

НДФЛ. Налоговые вычеты.Нововведение следует из внесенных Федеральным законом от 02.05.2015 N 113-ФЗ изменений в п.2 статьи 230 НК РФ.

22.05.2015НДФЛ: Налог на доходы физических лиц

Главная » Налоговое право » Возврат налога » Возврат подоходного налога за лечение: процедура оформления и расчет суммы вычета

Возврат подоходного налога за лечение: процедура оформления и расчет суммы вычета

Человек, потративший деньги на медицинские услуги для себя и близких, вправе ходатайствовать о возврате подоходного налога за лечение зубов или других медицинских манипуляций в пределах, установленных законом.

Если в течение года у потребителя был облагаемый НДФЛ доход, то он может возместить 13% от произведенных затрат.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно!

Требования к получению вычета Ст. 219 НК включает часть дохода, потраченного плательщиком НДФЛ на лечение, в перечень социальных вычетов, наряду с тратами на благотворительность и обучение.

Ст. 219 НК включает часть дохода, потраченного плательщиком НДФЛ на лечение, в перечень социальных вычетов, наряду с тратами на благотворительность и обучение.

При определении суммы вычета принимаются во внимание затраты на лечение самого человека, его родителей, супруга и не достигших восемнадцатилетия детей.

Принципиальные условия для возврата НДФЛ за лечение — наличие у организации или индивидуального предпринимателя лицензии на предоставление медицинских услуг, документальное подтверждение расходов налогоплательщика и получение им дохода, облагаемого по 13%-ной ставке.

Индивидуальные предприниматели, избравшие упрощенную систему и в связи с этим не уплачивающие НДФЛ, уменьшать доход от предпринимательской деятельности на сумму социальных вычетов не могут.

Не получится возместить 13% от средств, потраченных на лечение, если человек трудоустроен неофициально: поскольку НДФЛ им не уплачивается, то и возвращать, соответственно, нечего. Нет налога — нет возврата.

НК подчеркивает, что вычет предоставляется только в размере расходов, понесенных человеком за счет собственных средств. Соответственно, за полис ДМС, оплаченный работодателем, физическое лицо вернуть деньги не сможет.

На какие услуги распространяется право получения налогового вычетаВ тексте ст. 219 НК подчеркивается, что вернуть можно суммы, потраченные на следующие цели:

Перечень услуг медицинского характера, лекарств и дорогостоящего лечения, расходы по которым можно предъявить к вычету, обозначается Постановлением Правительства № 201 .

Сервисные услуги — например, пребывание в платной палате — не подпадают под действие норм законодательства, определяющих право на социальный вычет. Если справка из медучреждения будет выдана на общую сумму, включающую и лечение, и дополнительные услуги, то возврат удастся получить со всех денег, оплаченных клинике.

Поиск лекарства, прописанного доктором, следует производить не по товарному названию препарата, а по действующему веществу, которое всегда указано в инструкции. Например, гепарин натрия, входящий в перечень лекарств, является основой гепарина, лиотона и тромблесса.

Эноксопарин натрия продается под названием гемапаксан, клексан и эниксум. Соответственно, купив данные медикаменты по назначению врача, человек может претендовать на получение вычета в сумме затрат на них.

Возмещение НДФЛ за лечение Возмещение затрат на медуслуги осуществляется через налоговые органы в году, следующем за годом фактической оплаты лечения или медикаментов.

Возмещение затрат на медуслуги осуществляется через налоговые органы в году, следующем за годом фактической оплаты лечения или медикаментов.

Возвращать деньги можно отдельно за каждый год или в совокупности не более чем за три предыдущих года.

Выбор того или иного способа ложится на плечи плательщика.

Алгоритм возврата налога за лечение в 2016 году следующий:

Ст. 88 НК отводит на проведение проверки 3 месяца с даты предоставления декларации. Фактическое время зависит от загрузки налогового инспектора, оно может быть как меньше, так и больше зафиксированного законом. При превышении установленной продолжительности заинтересованная сторона может требовать уплаты пени за каждый день сверх установленного срока.

Перевод суммы возврата осуществляется в течение месяца. Тридцатидневный срок исчисляется с момента получения заявления, но не ранее принятия положительного решения. Поданное с опозданием или потерянное заявление о возврате — одна из причин срыва срока.

Заявление о возврате можно и нужно подавать вместе с остальными документами, основание — Письмо ФНС № ЕД-4-3/18162@ от 26.10.2012.

Ограничения по сумме вычетаРазмер вычета лимитирован. По обычному лечению можно вернуть не более 13% от 120000 руб. потраченных за налоговый период, включая траты на образование и благотворительность. Предел возмещения по дорогостоящему лечению действующим законодательством не установлен, но следует понимать, что больше суммы уплаченного НДФЛ вернуть невозможно.

В отличие от имущественных, социальные вычеты применяются только в том году, в котором услуги были оплачены. Перенос потраченных сумм на следующий год не допускается.

Необходимые документыЧтобы им воспользоваться, предварительно надо подготовить документы для возврата подоходного налога за лечение по перечню, определенному налоговым законодательством.

Поскольку доходы супругов ГК РФ и СК РФ относятся к их общему имуществу, один из них может претендовать на вычет за лечение другого, вне зависимости от того, на чье имя оформлена справка. Эта позиция применяется и налоговыми органами, она нашла отражение в Письме ФНС № БС-4-11/17171@ от 01.10.2015. Разумеется, указанное замечание распространяется только на официальные, то есть зарегистрированные в органах ЗАГС, брачные отношения.

Если в справке указаны реквизиты лицензии медицинской организации, то копию этой бумаги предоставлять не обязательно.

Договор на медицинские услуги предоставляется при его заключении. Соответственно, п. 3 присутствует в пакете для налоговой, далеко не всегда.

Документы, подтверждающие оплату, становятся необходимыми при получении вычета за лекарства. Чеки ККМ быстро выцветают, поэтому целесообразно делать их копии вскоре после покупки.

Рецепты для налоговых органов оформляет врач по просьбе клиента. Необходимо проверить, чтобы дата на рецептурном бланке не оказалась более поздней, чем дата, указанная на чеке.

Рецепты для налоговых органов оформляет врач по просьбе клиента. Необходимо проверить, чтобы дата на рецептурном бланке не оказалась более поздней, чем дата, указанная на чеке.

Копию свидетельства — о браке или о рождении ребенка — надо приложить, если человек претендует на вычет за лечение второй половины, родителей или детей.

Справка о доходах заказывается на работе.

Для получения максимально возможной суммы вычета допускается использование 2-НДФЛ от нескольких работодателей.

3-НДФЛ претендующее на возврат налога лицо заполняет самостоятельно на основе сведений из прочих документов. Также можно обратиться к помощи граждан или организаций, предлагающих услуги по заполнению документа за небольшую плату. Утвержденная форма декларации для каждого года публикуется на официальном сайте ФНС.

Документы по приведенному списку предоставляются в налоговую службу по месту регистрации человека как налогоплательщика следующим образом:

Личный визит рекомендуется планировать заблаговременно, воспользовавшись сервисом записи на прием через Всемирную паутину. С собой надо взять оригиналы бумаг, копии которых требуется сдать в МИФНС.

Пакет можно выслать почтой, указав ценность отправления и сопроводив его описью и уведомлением о вручении.

Пакет можно выслать почтой, указав ценность отправления и сопроводив его описью и уведомлением о вручении.

Срок проверки — три месяца — исчисляется при этом со дня отправки документов (п. 4 ст. 80 НК РФ ).

3-НДФЛ с сопровождающими документами теперь удобно отправлять из личного кабинета, предварительно сгенерировав там электронную подпись.

Подобное взаимодействие с налоговыми органами — самый предпочтительный способ ходатайства о возврате налога за лечение.

Человеку, оплатившему медицинские услуги, настоятельно рекомендуется сохранять чеки. Аккуратное обращение с документами — залог получения справки в сжатые сроки.

Иначе придется обращаться к администратору клиники с просьбой восстановить платежные документы, а это сопряжено с дополнительными затратами времени и нервов.

Как рассчитать налоговый вычет Исчисление размера налогового вычета и нахождение суммы возврата осуществляется в форме 3-НДФЛ.

Исчисление размера налогового вычета и нахождение суммы возврата осуществляется в форме 3-НДФЛ.

Допускается заполнять как бумажную, так и электронную форму декларации.

Пример 1. Пусть человек потратил на медицинские услуги по коду 1 (простое лечение) в 2015 году 150000 руб.

При этом по справке 2-НДФЛ его налогооблагаемый доход за этот же год составил 360000 руб. а сумма уплаченного подоходного налога — 46800 руб.

Руководствуясь актуальным законодательством, он может уменьшить облагаемую НДФЛ базу на сумму установленного лимита — на 120000 руб. Сумма к возврату составит 120000*13%/100%=15600 руб. Подать документы на возмещение средств он может до 31.12.2018 года включительно.

Пример 2. Пусть человек потратил на медицинские услуги по коду 1 (обычное лечение) в 2015 году 130000 рублей, по коду 2 (дорогостоящее лечение) — 200000 руб. При этом по справке 2-НДФЛ его налогооблагаемый доход за этот же год составил 840000 руб. а сумма уплаченного подоходного налога — 109200 руб.

Согласно действующему кодексу, он может уменьшить облагаемую НДФЛ базу на сумму установленного лимита по обычному лечению и на полную стоимость дорогостоящего лечения: 120000 руб.+200000 руб.=320000 руб. Сумма к возврату составит 320000*13%/100%=41600 руб. что меньше удержанного подоходного налога за этот год.

Следовательно, при подаче документов 12 января 2016 г. камеральная проверка должна быть закончена не позднее 12 апреля 2016 г.

А деньги в размере 41600 руб. должны поступить на банковский счет физического лица не позднее 12 мая 2016 г.

Если потраченная за год сумма превышает установленный лимит, рекомендуется делить ее на две части, заказывать отдельные справки и подавать на вычет обоим супругам, чтобы получить возврат максимально возможного размера.

Возможность возврата излишне изъятых сумм дохода — одно из проявлений социальной функции налоговой системы. Зная свои права, человек может более грамотно распоряжаться имеющимися средствами.