Рейтинг: 4.0/5.0 (1815 проголосовавших)

Рейтинг: 4.0/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Комментарий к Письму ФНС России от 06.04.2015 N БС-4-11/5594@ "О направлении рекомендаций по порядку работы с заявлениями о предоставлении льготы по налогу на имущество физических лиц и уведомлениями о выбранных объектах налогообложения"

С 1 января 2015 г. введена в действие гл. 32 НК РФ, регулирующая введение, порядок уплаты и налоговые льготы в отношении обновленного налога на имущество физических лиц (далее - НИФЛ).

Комментируемым Письмом от 06.04.2015 N БС-4-11/5594@ налоговая служба обнародовала Рекомендации, касающиеся порядка работы с заявлениями налогоплательщиков о предоставлении льготы по НИФЛ и уведомлениями о выбранных объектах налогообложения (далее - Рекомендации).

Рекомендации состоят из трех разделов:

Рекомендации содержат типовой ответ заявителю о результатах рассмотрения документов о предоставлении льготы, а также форму журнала работы с заявлениями (уведомлениями) об объектах недвижимого имущества, в отношении которых предоставляется льгота по НИФЛ.

Данные в Письме N БС-4-11/5594@ советы налоговой службы инспекторы будут применять до того момента, пока не будет утверждена соответствующая форма уведомления и не будет осуществлен переход на автоматизированную информационную систему (АИС) "Налог-3". Проект ведомственного приказа об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется льгота по НИФЛ, уже разработан, прошел публичное обсуждение и скоро будет принят.

Пока же рассмотрим порядок действия налоговиков, рекомендованный в Письме N БС-4-11/5594@. Но для начала напомним, кто обязан будет платить НИФЛ, какие виды имущества с 2015 г. облагаются этим налогом и какие льготы по нему предусмотрены гл. 32 НК РФ.

На основании ст. 400 НК РФ плательщиками НИФЛ признаются лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК РФ.

Налогом облагаются расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга или Севастополя) следующие виды имущества :

Как указано в перечне, объектом налогообложения признается также ЕНК, в состав которого входит хотя бы одно жилое помещение (жилой дом). ЕНК - это совокупность объединенных единым назначением зданий, сооружений и иных вещей. Для отнесения недвижимой вещи к ЕНК необходимо наличие одного из следующих критериев:

Состав общего имущества многоквартирного дома объектом налогообложения не признается (п. 3 ст. 401 НК РФ).

Закрытый перечень лиц, относящихся к льготной категории плательщиков НИФЛ, установлен п. 1 ст. 407 НК РФ. В этот перечень вошли:

Как видим, в гл. 32 НК РФ в полном объеме сохранен ранее действовавший перечень категорий граждан, имеющих льготу по уплате налога на имущество физических лиц, который прежде был установлен Законом РФ от 09.12.1991 N 2003-1 "О налогах на имущество физических лиц". Перечисленные категории налогоплательщиков освобождаются от уплаты налога в отношении находящихся в их собственности и не используемых в предпринимательской деятельности объектов ранее указанного имущества.

Важно помнить, что налоговая льгота предоставляется вне зависимости от количества оснований для ее применения только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика (п. п. 3 и 4 ст. 407 НК РФ).

Пример. Гражданин 1954 года рождения (II группа инвалидности) имеет в собственности две квартиры, гараж и хозяйственное строение на дачном участке. У гражданина два основания на льготу: пенсионный возраст и инвалидность. Независимо от этого льготу по НИФЛ он будет иметь только по одному основанию в отношении одной из двух квартир (по выбору), в отношении гаража и хозблока на дачном участке.

Напомним, что НИФЛ относится к числу местных налогов. В соответствии с НК РФ муниципалы вправе вводить и отменять его своими нормативно-правовыми актами. Для социально незащищенных категорий граждан в гл. 32 НК РФ закреплены минимальные гарантии, действующие на всей территории РФ.

Согласно п. 4 ст. 12 НК РФ представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. В этом же пункте закреплено, что налоговые льготы по местным налогам могут устанавливаться в порядке и в пределах, которые предусмотрены главой НК РФ по соответствующему налогу.

Если обратиться к п. 2 ст. 399 НК РФ, то там сказано, что при установлении НИФЛ нормативными правовыми актами местных властей (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, не предусмотренные гл. 32 НК РФ, основания и порядок их применения налогоплательщиками .

А это значит, что установленные ст. 407 НК РФ ограничения применяются исключительно в отношении льгот, предусмотренных на федеральном уровне. На "собственные" местные льготы эти ограничения не распространяются. Такое разъяснение дал Минфин России в Письме от 13.11.2014 N 03-05-04-01/57508.

ФНС России также разъяснила (п. 2 Приложения к Письму ФНС России от 08.04.2015 N БС-4-11/5919 "О направлении разъяснений по установлению льгот по налогу на имущество физических лиц"), что органы местного самоуправления имеют право предоставить дополнительные льготы в отношении тех категорий налогоплательщиков, которые установлены п. 1 ст. 407 НК РФ .

Поскольку льготы носят заявительный характер, налогоплательщик до 1 ноября года, являющегося налоговым периодом, должен уведомить налоговую инспекцию об объектах, в отношении которых будет применяться налоговая льгота. Если этого не сделать, то налоговую льготу предоставят в отношении объекта с максимальной суммой налога.

Как уже было сказано ранее, уведомление нужно будет подавать по форме, которую утвердит налоговая служба.

В Рекомендациях налоговой службы предложен следующий порядок работы с заявлением налогоплательщика о предоставлении льготы по НИФЛ.

Обратите внимание. налогоплательщики, уже получавшие льготу в соответствии с Законом N 2003-1 по состоянию на 31 декабря 2014 г. вправе не представлять в налоговый орган повторно заявление и документы, предусмотренные п. 6 ст. 407 НК РФ. Это закреплено нормой п. 4 ст. 3 Федерального закона от 04.10.2014 N 284-ФЗ.

Подать заявление на льготу и (или) уведомление о выбранных объектах для использования льготы можно в любую территориальную налоговую инспекцию по своему выбору. Такое право дает п. 6 ст. 407 НК РФ.

До того момента, пока не будет утверждена официальная форма уведомления, налоговые инспекции будут принимать информацию о выбранных объектах в произвольной форме. Налоговая инспекция, в которую подаются заявление и (или) уведомление, должна проверить правильность и полноту полученных документов. После проверки подлинников налоговая инспекция должна сделать копии документов, подтверждающих право на льготу (если их не сделал сам налогоплательщик).

Не позднее следующего дня поданное заявление должны зарегистрировать. После регистрации его передадут на рассмотрение в отдел, занимающийся вопросами администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц.

Могут ли налоговики отказать в рассмотрении заявления? Да, могут.

Причины отказа такие:

Если такие причины будут выявлены, налоговики должны будут сообщить гражданину о невозможности рассмотрения его заявления (уведомления). Для этого им отводится срок не более 5 рабочих дней с момента регистрации документов.

Если же с представленными документами все нормально, налоговая инспекция должна рассмотреть их в течение 30 календарных дней с момента регистрации.

При этом предлагается дать заявителю ответ типовой формы (представлен в образце).

ТИПОВОЙ ОТВЕТ ЗАЯВИТЕЛЮ

Ф.И.О. заявителя

Адрес заявителя

О рассмотрении документов

о предоставлении льготы

Заявление/уведомление о предоставлении Вам льготы по налогу на имущество физических лиц, представленное Вами в ИФНС/УФНС дата, будет учтено при расчете налога на имущество физических лиц в 2016 г. за налоговый период 2015 г. с учетом п. 7 ст. 407 Налогового кодекса Российской Федерации.

Заместитель начальника инспекции Ф.И.О.

Несколько иной порядок рассмотрения предусмотрен для случая, при котором заявление подается в налоговую инспекцию, в которой налогоплательщик не состоит на учете по факту владения льготируемым имуществом.

В такой ситуации принявшая заявление (уведомление) налоговая инспекция обязана довести его (со всеми копиями документов) до сведения налогового органа по месту нахождения имущества. Сделать это инспекторы должны в течение трех рабочих дней.

Налогоплательщика должны уведомить о том, что его документы направлены для рассмотрения в другой налоговый орган. Функции по определению налоговых органов, в которых физическое лицо состоит на учете по факту владения имуществом, принадлежащим заявителю, возложены также на сотрудников отдела, в компетенцию которого входят вопросы администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц. При этом налоговики используют федеральную базу ЕГРН.

Если налоговый орган, которому надо передать документы, определить не смогут, то копию заявления (уведомления) направят в адрес соответствующего регионального управления ФНС России. А уже оно должно будет направить документы в налоговую инспекцию по месту нахождения недвижимого имущества.

Как уже обращалось внимание, налогоплательщик мог до 1 января 2015 г. пользоваться льготой по ранее поданному заявлению. Если в 2015 г. у него есть необходимость выбора среди нескольких объектов налогообложения, то он вправе подать в налоговую инспекцию лишь уведомление о выбранных объектах для льготы.

В этом случае налоговая инспекция, в которую подано уведомление, должна будет запросить копию заявления и копии подтверждающих документов в том налоговом органе, которым соответствующая льгота была ранее предоставлена.

Налоговый орган по месту нахождения объекта налогообложения должен идентифицировать налогоплательщика и объекты налогообложения в базе данных.

Может случиться так, что идентифицировать налогоплательщика не удастся или будут выявлены несоответствия в базе данных адреса налогоплательщика и других сведений, указанных в заявлении. В таком случае порядок действий налогового органа по месту нахождения недвижимого имущества (если он отличается от налоговой инспекции по месту жительства гражданина) определен следующим образом. Он должен сообщить о расхождениях в налоговую инспекцию по месту жительства физического лица, для того чтобы провести в установленном порядке учетные действия или уточнить сведения ЕГРН в отношении данного физического лица.

Налоговая инспекция по месту жительства гражданина должна:

Если объекты недвижимости не будут найдены в налоговой базе ИФНС или будут выявлены несоответствия данных об объектах недвижимости, которые имеются в базе и в отношении которых заявлена льгота, налоговый орган должен будет направить соответствующий запрос в регистрирующий орган. При получении подтверждающего ответа налогоплательщика должны поставить на учет по месту нахождения объекта налогообложения, если, конечно, ранее это не было сделано.

В Рекомендациях обращается внимание на то, что владелец объекта недвижимости должен быть поставлен на учет по месту жительства и иметь соответствующий ИНН.

Если налогоплательщик в налоговом периоде владел последовательно (без пересечения периодов владения) несколькими объектами налогообложения, то льгота будет предоставлена на каждый объект. В Приложении к Письму N БС-4-11/5919 для такого случая приведен следующий пример. Скажем, гражданин владел в 2014 г. однокомнатной квартирой в период с 1 января по 15 июня. В том же году однокомнатная квартира была продана, а с 17 июня была оформлена в собственность двухкомнатная квартира. В этом случае льгота будет предоставлена по двум объектам налогообложения в полном объеме.

Если же периоды владения объектами пересекутся, то в период пересечения льгота будет предоставлена по одному объекту налогообложения по выбору налогоплательщика.

Если территория муниципального образования администрируется несколькими налоговыми инспекциями, льготу будет предоставлять та из них, которая администрирует объект с максимально рассчитанной суммой налога (п. 2.10 Рекомендаций).

В заключение напомним, что гл. 32 НК РФ предусмотрены правила определения налоговой базы, предусматривающие уменьшение кадастровой стоимости объектов.

Для всех налогоплательщиков при определении налоговой базы по НИФЛ будут применяться следующие правила уменьшения кадастровой стоимости в отношении жилого помещения:

В жилых домах кадастровая стоимость будет уменьшаться на величину кадастровой стоимости 50 кв. м общей площади дома.

В отношении ЕНК, в состав которого входит хотя бы одно жилое помещение (жилой дом), налоговую базу можно уменьшить на 1 млн руб.

Тем, кто не относится к льготным категориям налогоплательщиков и у кого несколько объектов, следует уведомить налоговую инспекцию о том, по какому объекту она должна будет использовать так называемый вычет.

<1> Заполняется отдельно для каждого вида налога.

<2> В отношении налога на имущество физических лиц дополнительно к заявлению о представлении льготы заполняется отдельное Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, по форме. утвержденной приказом ФНС России от 13.07.2015 N ММВ-7-11/280@. В случае непредставления налогоплательщиком такого Уведомления налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога на имущество физических лиц.

<3> Заполняется только в случае заявления льготы по земельному налогу и транспортному налогу.

<4> Отчество указывается при наличии.

<5> Заполняется только в случае подачи заявления представителем налогоплательщика.

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

О_о Ученик (22), закрыт 2 года назад

ЕлНиКа Мудрец (10247) 4 года назад

Какого налога, на имущество

Бланк в ИФНС + копия пенсионного

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. МОСКВЕ

ПИСЬМО

от 10 февраля 2012 г. N 24-14/011623@

Управление сообщает, что типовой формы заявления о предоставлении налоговой льготы по имущественным налогам не существует. При этом, учитывая, что порядок предоставления льгот по имущественным налогам, уплачиваемым физическими лицами, носит заявительный характер и что согласно действующему законодательству по этим налогам лица, имеющие право на льготы, самостоятельно представляют в налоговые органы документы, подтверждающие право на льготу, а также то, что льготные категории граждан, освобождаемые от уплаты того или иного налога, не всегда совпадают, налогоплательщику следует обращаться в налоговый орган с заявлением о предоставлении льготы, написанным в произвольной форме, по каждому из имущественных налогов с обязательным предъявлением подлинников документов, служащих основанием для предоставления льготы.

При этом для получения льготы по транспортному налогу соответствующее заявление и необходимые документы, подтверждающие право на льготу, следует подавать в налоговый орган по месту жительства налогоплательщика, а по налогу на имущество физических лиц и (или) по земельному налогу - в налоговую инспекцию по месту нахождения объекта недвижимого имущества и (или) земельного участка.

Заместитель руководителя Управления

советник государственной гражданской службы РФ 1 класса

Ю. Ю. ШИЛОВА

10.02.2012

n. Искусственный Интеллект (178432) 4 года назад

Пишется в произвольной форме в налоговый орган по месту жительства.

Они потом ответ присылают.

Ксерокопию паспорта и пенсионного прилагаете.

STOM.RU Искусственный Интеллект (331636) 4 года назад

только сама писала в налоговой .Там и форму заявления дали. с собой - ксерокопию пенсионного удостоверения иметь и паспорт. ИНН они проставят сами.

Налог на имущество физических лиц выступает одним из основных источников формирования бюджета для муниципалитетов.

Объектом налогообложения выступает недвижимость, оформленная в собственность населения .

В настоящее время нестабильная ситуация в экономике страны вынуждает власти предпринимать шаги, направленные на увеличение налоговой нагрузки на граждан, вместе с тем возникает необходимость защитить от непомерной финансовой нагрузки пенсионеров и другие социально незащищенные категории населения, для чего разработана система льгот .

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-51-74. Это быстро и бесплатно !

Категории льготниковКто освобожден от уплаты налога на имущество?

Статья 407 НК РФ содержит перечень лиц, которым предоставлены льготы по налогу (на имущество физических лиц):

Важно знать, что региональным законодательством перечень федеральных льготников может быть расширен.

Налог на имущество для пенсионеровПенсионеры имеют преференции по имущественному налоговому сбору на всей территории страны.

Однако, у налогоплательщиков возникает ряд вопросов, касающихся трактовки норм о налоговых льготах, предоставляемых гражданам, вышедшим на пенсию, и основаны они на особенностях национальной пенсионной системы.

Поскольку пенсионное законодательство предусматривает возможность досрочного выхода на пенсию, отдельные категории граждан (учителя, работники вредных производств, пожарные и прочие) приобретают статус пенсионера до наступления официального пенсионного возраста.

С какого возраста применяются налоговые льготы в этом случае?

Согласно разъяснениям Министерства финансов РФ (письмо от 29.09.2011 №03-05-06-01/69) налоговая льгота устанавливается для граждан, признанных пенсионерами в законном порядке, независимо от возраста и условий назначения им пенсии.

Какую собственность можно не включать в налоговую базу?Льготу разрешено применять к недвижимости, принадлежащей пенсионеру на праве собственности, как:

Возможно Вас заинтересует статья, что такое инвентаризационная стоимость квартиры и где ее узнать, прочитать об этом можно здесь.

Но для приобретения таких финансовых преимуществ введены дополнительные условия:

Не стоит забывать, что налог начисляется в отношении объектов незаконченного строительства и иной недвижимости. Льготы на такие строения федеральным законодательством не установлены.

Не имеет значения и количество оснований, которые дают гражданину право на применение имущественной налоговой льготы .

Таким образом, если пенсионер еще является участником Великой Отечественной войны, то количество объектов недвижимости, на которые он может распространить льготу, не увеличивается.

Как оформить?Налоговым законодательством предусмотрен особый порядок, соблюдение которого необходимо для получения права на льготу по имущественному налогу.

Предоставление льготы по налогу на имущество физических лиц осуществляется налоговыми органами по заявлению налогоплательщика.

Для подтверждения статуса льготника и заполнения необходимых бланков пенсионеру понадобятся следующие документы:

Читайте статью, как рассчитать налог на квартиру тут.

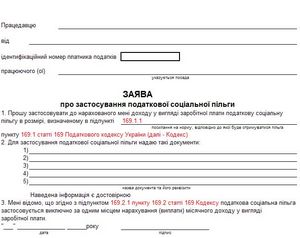

Как заполнить заявление?Федеральной налоговой службой (ФНС) разработана рекомендованная типовая форма заявления о предоставлении льготы по имущественным налогам (письмо от 16.11.2015 №БС-4-11/19976@) .

Этот документ заполняется гражданами, желающими получить льготу по налогу на имущество, транспортному и земельному налогам. На каждый вид налога заполняется отдельный бланк.

В заявлении о предоставлении льготы по налогу на имущество пенсионеру необходимо:

Предлагаем вам скачать образец заявления для получения налоговой льготы для пенсионеров: Скачать бланк .

Предусмотрена возможность подачи заявления представителем льготника. Для этого необходима доверенность, оформленная нотариусом. Фамилия, имя и отчество доверенного лица и документ, на основании которого осуществляются данные полномочия также следует зафиксировать в форме .

Определенные пенсионером объекты, в отношении которых предполагается получить льготу, указываются в специальном уведомлении.

Форма этого документа введена в действие приказом ФНС №ММВ-7-11/280@, утвержденным 13.07.2015.

На бланке необходимо заполнить следующие строки о заявителе:

Далее, заполняется раздел, содержащий информацию об имуществе. В этой части уведомления содержится 5 пунктов по числу указанных в НК РФ льготных категорий.

По каждому из объектов, на которые налогоплательщик желает распространить действие льготы, необходимо указать:

Уведомление об избранном имуществе можно уточнять неограниченное количество раз, но только до 1 ноября каждого года использования льготы.

Поэтому имеет смысл отслеживать сведения о проведении кадастровой оценки и, соответственно, изменении стоимости своего имущества с целью своевременной корректировки перечня льготной недвижимости.

Если же пенсионер направит в налоговую только заявление о предоставлении льготы, не оформив уведомления, то сотрудники ведомства самостоятельно распространят действие льготы на объекты, по которым рассчитана наибольшая сумма налога .

Налог на имущество физических лиц рассчитывается по правилам в соответствии с главой 32 «Налог на имущество физических лиц» Налогового кодекса РФ. Предлагаем Вам посмотреть видеоролик.

У вас есть вопрос юридического характера?Заявление на льготу по налогу на имущество физических лиц: форма, образец заполнения, скачать. Образец заявления на льготу по транспортному налогу смотрите по ссылке.

Заявления на льготу по налогу на имущество: бланк и отправкаМногие люди вправе получить льготы по налогу на имущество. Например, это участники ВОВ, чернобыльцы, инвалиды и т. д. Подробно о льготах по налогу на имущество читайте по ссылке. Но чтобы получить льготу нужно направить в налоговую инспекцию специальное заявление. Без заявления на льготу по налогу на имущество ее вам не предоставят.

По закону вы вправе составить заявление на льготу в произвольной форме. Но лучше взять тот бланк, который рекомендован налоговой службой. Он есть на нашем сайте (см. ниже) и в письме ФНС России от 16.11.2015 № БС-4-11/19976@ .

На нашем сайте вы найдете:

Заявление может быть сдано вами в инспекцию лично или отправлено по почте (во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки). К заявлению приложите копии всех документов, которые подтверждают ваше право на льготу (например, копию удостоверения участника ВОВ, заключение о назначении инвалидности и т. д.).

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление, проставить на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты.

Во-втором случае (по почте) отправляйте заявления ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните опись, заверенную работником почты, почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки заявлений в налоговую инспекцию.

Внимание!

Что делать, если о своем праве на льготу вы узнали только сейчас? А раньше никогда ей не пользовались, хотя могли бы. В этой ситуации вы вправе заявить о своем праве на льготу "задним числом". То есть потребовать предоставления льготы с того момента, когда у вас возникло право на нее. При этом налоговики обязаны вернуть вам излишне уплаченный налог. Но при условии, что с момента его уплаты не прошло 3-х лет (36 месяцев следующих подряд). Проще говоря налог вам вернут лишь за 3 последних года.

Чтобы вернуть налог вам нужно подать в инспекцию уже не одно, а два заявления:

Оба заявления высылайте одним письмом.

Пример

Пенсионер имел право не платить налог на имущество со стоимости квартиры, однако регулярно его платил. О том, что он платил налог зря пенсионер узнал в марте 2017 году. Соответственно он вправе потребовать возврата налога, уплаченного начиная с марта 2014 года. Претендовать на возврат налога, который был перечислен еще раньше, он уже не вправе.

За последние три года налог перечислялся так:

- за 2015 год - 20 ноября 2016 года;

- за 2014 год - 28 ноября 2015 года;

- за 2013 год - 10 ноября 2014 года;

- за 2012 год - 15 октября 2013 года.

Пенсионер вправе потребовать возврат налога уплаченного за 2013, 2014 и 2015 годы. Требовать возврата налога за 2012 год он не вправе. С момента его уплаты прошло больше трех лет (36 месяцев).

Чтобы вернуть налог он должен направить в налоговую инспекцию заявление о предоставлении льготы и заявление на возврат переплаченного налога. На каждый год составляются свои заявления. Их общее количество составит 6 штук (3 года х 2 заявления).

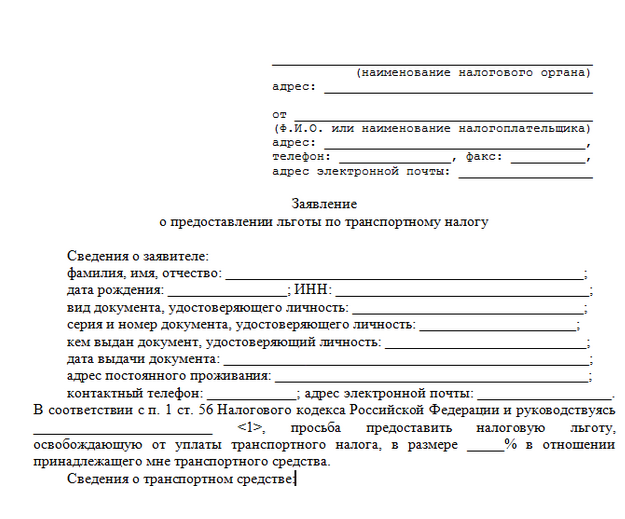

Заявления на льготу по налогу на имущество: заполнениеВ шапке заявления укажите название и номер той налоговой инспекции, в которую направляется заявление. Его необходимо отправлять по месту нахождения недвижимости, облагаемой налогом на имущество. Место вашего проживания (прописки) никакого значения не имеет. Узнать адрес, название и номер налоговй инспекции вы можете по ссылке.

Затем проставьте галочку - "V" - после слов "1. налогу на имущество физических лиц". Далее укажите название, номер и дату документа, который предоставляет вам возможность получить льготу. Затем запишите наименование и адрес объекта по которому вы хотите получить льготу. Официальная форма заявления предусматривает, что подобные данные нужно приводить только в отношении земельных участков (при получении льготы по земельному налогу) и автомашин (при получении льготы по транспортному налогу). Однако, по нашему мнению, эта информация нужна и при льготе по налогу на имущество. Дело в том, что если у вас, например, несколько квартир, то льгота будет предоставлена лишь по одной из них (ее вы вибираете сами). Поэтому в заявлении на льготу по налогу на имущество и нужен адрес того объяета, который будет льготироваться.

Далее запишите свои ФИО. Для каждой буквы в заявлении отведена отдельная ячейка. Приведите свой ИНН и контактные данные (телефон и адрес электронной почты - если есть). Укажите дату с которой льгота должна быть предоставлена (например, месяц выхода на пенсию). Далее подчеркните слово "бессрочно" или укажите период в течении которого вы вправе пользоваться льготой.

В разделе "Достоверность и полноту сведений. " поставьте свою подпись и укажите текущую дату. Больше в заявлении на льготу ничего указывать не нужно.

Заявление на льготу по налогу на имущество: образец заполненияЗа основу возьмем ситуацию, когда льготу получает инвалид I группы, проживающий в Москве. Льгота для подобных категорий граждан установлена статьей 407 Налогового кодекса (п. 1 пп. 2).

Заявление на льготу может быть оформлено так: