Рейтинг: 4.9/5.0 (1806 проголосовавших)

Рейтинг: 4.9/5.0 (1806 проголосовавших)Категория: Бланки/Образцы

Заявление о возврате имущества из чужого владения

В настоящее время нередки случаи, когда имущество собственника оказывается независимо от его воли в незаконном владении другого лица. Это может быть кража, утеря, может быть невозврат автомобиля после окончания договора аренды или окончания срока доверенности на него, прописанный в квартире родственник может препятствовать собственнику пользоваться ею и т.д.

Собственник имущества в соответствии с действующим законодательством в этих случаях при соблюдении ряда условий может подать иск в суд о восстановлении права собственника на владение, пользование и распоряжение своим имуществом.

Такие иски называются виндикационными исками.

В соответствии со статьей 302 Гражданского кодекса Российской Федерации виндикация применяется в случаях, когда имущество выбыло помимо воли собственника или приобретено безвозмездно.

Вопросы возврата имущества из чужого владения регулируются статьями 301 – 303 Гражданского кодекса Российской Федерации.

Истцом в указанных случаях является собственник, который должен доказать наличие права собственности на спорное имущество, ответчиком по виндикационному иску является лицо, у которого имущество фактически находится в незаконном владении.

Иск об истребовании, предъявленный к лицу, в незаконном владении которого это имущество находилось, но у которого оно к моменту рассмотрения дела в суде отсутствует, не может быть удовлетворен.

В тоже время, если имущество было продано незаконным владельцем добросовестному приобретателю, то есть лицу, который оплатил приобретение имущества по рыночной цене и был действительно не осведомлен о незаконности владения имуществом продавцом, такой иск также не подлежит удовлетворению. В случае удовлетворения иска собственник имущества может также истребовать все доходы, полученные незаконным владельцем от пользования чужим имуществом.

Ниже приведен примерный образец искового заявления о возврате имущества из чужого владения.

Также посмотреть примеры заявлений при нарушении прав на владение и использование имущества. юридические консультации Москва. подготовка исков и представительство в суде, а также:

Далее приведена форма искового заявления о возврате имущества из чужого владения:

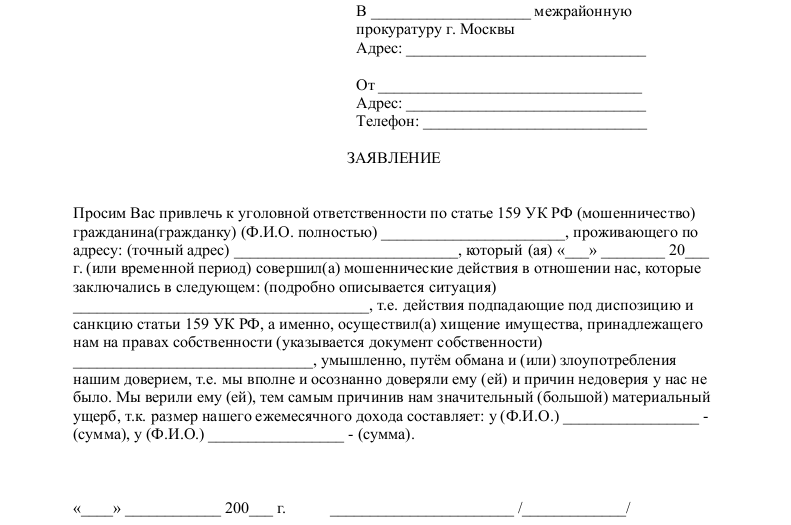

В _________________________

межмуниципальный (районный)

суд г. _______________________

Истец: ______________________

Адрес: ______________________

Ответчик: ___________________

Адрес: ______________________

Заявление

об истребовании имущества из чужого незаконного владения

В ______________ _____ г. мною приобретено (возведено строение) имущество:____ __.

В последствии по независящим от меня причинам это имущество выбыло из моего владения вследствие ________________.

В настоящее время мне стало известно, что спорное имущество (строение) находится во владении ответчика. За период пользования этим имуществом им получен доход в размере __________________ рублей.

Мое обращение к ответчику решить спор мировым соглашением и передать мне имущество и полученные доходы не принято.

Мое право на спорное имущество подтверждается __________________________________

Наличие спорного имущества у ответчика подтверждается ___________________________

На основании статьи 301 Гражданского кодекса Российской Федерации.

1. Обязать ответчика передать мне _______________________________ и полученные доходы за время неправомерного пользования им.

2. В подтверждение изложенного вызвать свидетелей ______________, истребовать документы _________________________________________________________.

Приложение:

1. Копия искового заявления.

2. Имеющиеся доказательства, подтверждающие право истца на спорное имущество:__

3. Доказательства о наличии спорного имущества у ответчика ________________________

4. Доказательства о размере доходов, полученных ответчиком за время пользования имуществом.

«___»______________ ____ г. ______________________________(подпись заявителя, Ф.И.О.)

В соответствии с налоговым уведомлением заявитель обязан уплатить имущественный налог. Заявитель является пенсионером и ветераном труда. Заявитель просит произвести пересчет земельного налога в соответствии с налоговым уведомлением и применить льготы в соответствии с действующим законодательством.

ИФНС России №__ по г. _________

адрес: ________________________________

Налогоплательщика: _____________________

адрес: ________________________________

Заявление о перерасчете налога на имущество

В соответствии с налоговым уведомлением №________ год я обязан уплатить имущественный налог в размере ______ руб. ___ коп.

Я являюсь пенсионером, Ветераном труда.

Порядок налогообложения имущества физических лиц регламентируется Законом РФ от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц» (далее — Закон).

В соответствии с п. 1 ст. 1 Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» плательщиками налогов на имущество физических лиц признаются физические лица — собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Статьей 4 Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» установлен исчерпывающий перечень льготных категорий граждан, освобождаемых от уплаты налога на имущество физических лиц, согласно которым:

— лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы по месту нахождения зарегистрированных на них объектов недвижимого имущества;

— при возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право;

— в случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика;

— возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном ст. ст. 78 и 79 Налогового кодекса Российской Федерации.

Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ, освобождены от уплаты налога на имущество физических лиц.

На основании изложенного и руководствуясь ст.78-79 Налогового кодекса РФ, Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц»

1. Произвести перерасчет земельного налога в соответствии с налоговым уведомлением №798081 год и применить льготы в соответствии с действующим законодательством.

1. Копия пенсионного удостоверения;

2. Копия удостоверения ветерана труда;

3. Копия налогового уведомления.

«___» _______________ года _______________

Приобретение квартиры – это всегда большие затраты. Налоговый кодекс РФ дает возможность покупателю вернуть налог при покупке недвижимого имущества.

Льготы, предоставляемые государством, установлены в ст. 220 налогового законодательства. Это, так называемый, имущественный налоговый вычет. На его получение дается три года.

Условия получения налогового вычета за покупку недвижимости Право на получение имущественного вычета за покупку недвижимого имущества имеет любой гражданин нашей страны при условии, что квартира была куплена на территории России.

Право на получение имущественного вычета за покупку недвижимого имущества имеет любой гражданин нашей страны при условии, что квартира была куплена на территории России.

Какие еще условия учитываются при получении возврата? Перечислим их:

Получить налоговый вычет за покупку недвижимость можно только один раз за всю жизнь и только по одному недвижимому объекту.

Сколько раз можно вернуть налогПраво получить имущественный вычет можно только один раз. Однако законодательство предусматривает некоторые моменты, которые являются исключительными.

Получение вычета родителями

Если родители получают налоговый вычет за несовершеннолетнего ребенка, то по достижению совершеннолетия он имеет право вернуть налог еще один раз.

Такая ситуация встречается при приобретении родителями квартиры в долях. Согласно законодательству владельцами жилья являются не только супруги, но и их дети. Именно в этом случае ребенок уже во взрослом возрасте получает возможность получить повторный вычет.

Повторный возврат в связи с принятием нового закона

До 1 января 2001 года регулирование налоговых правоотношений осуществлялось согласно закону «О подоходном налоге физических лиц» от 7 декабря 1991 года. Далее на законодательном уровне была принята 2-ая часть Налогового Кодекса Российской Федерации. То есть вступил в силу новый закон, который по правилам действует с момента принятия. Поэтому все лица, которые уже получили возврат налога на имущество до 1 января 2001 года, имеют право получить его повторно, согласно новому законодательству.

До 1 января 2001 года регулирование налоговых правоотношений осуществлялось согласно закону «О подоходном налоге физических лиц» от 7 декабря 1991 года. Далее на законодательном уровне была принята 2-ая часть Налогового Кодекса Российской Федерации. То есть вступил в силу новый закон, который по правилам действует с момента принятия. Поэтому все лица, которые уже получили возврат налога на имущество до 1 января 2001 года, имеют право получить его повторно, согласно новому законодательству.

Общая собственность супругов

Приобретение жилой недвижимости мужем и женой в общую собственность дает право каждому из них на возврат денежных средств. Однако, по желанию получить налоговый вычет может один супруг не только за себя, но и за свою вторую половину.

Таким образом, второй супруг принимает участие в получении имущественного вычета, но лишь фактически и не от своего имени. Если в будущем семья купит другую недвижимость, у второго супруга будет сохранено право на возврат налога.

Максимальный размер налогового вычетаНа какой размер имущественного вычета можно рассчитывать при приобретении жилой недвижимости? Для подсчета необходимо умножить 13 процентов на 2 миллиона рублей. Таким образом, максимальная сумма составляет 260 тысяч рублей.

Высчитать размер возвращаемого налога можно и самостоятельно. Общая сумма складывается из нескольких факторов.

Траты на приобретение или строительство жилья

Все расходы обязательно должны быть подтверждены счетами, квитанциями и чеками. В них обязательно указывается плательщик и за что были внесены средства.

Если документы на недвижимость указывают, что она была приобретена с одной черновой отделкой, то к итоговому размеру вычета приплюсовываются все расходы на окончательную отделку квартиры или дома. Таким образом, нужно документально подтвердить расходы на приобретение строительных отделочных материалов.

Покупка недостроенного жилья

Если был приобретен недостроенный дом либо жилье было построено с нуля, то учитываются все расходы на:

Если объект жилой недвижимости был приобретен по ипотечному кредитованию, то при расчете суммы налогового вычета обязательно учитываются все затраты на погашение процентов, прописанных в договоре с банковской организацией, выдавшей кредит.

Какие документы нужно подготовить С целью получения имущественного налогового вычета при приобретении недвижимости необходимо собрать пакет документов, который затем предоставляется в Федеральную Налоговую Службу. Перечень документов может меняться, что зависит от того, какой вид недвижимости был куплен. Однако два документа необходимы в любом случае. Это:

С целью получения имущественного налогового вычета при приобретении недвижимости необходимо собрать пакет документов, который затем предоставляется в Федеральную Налоговую Службу. Перечень документов может меняться, что зависит от того, какой вид недвижимости был куплен. Однако два документа необходимы в любом случае. Это:

На официальном сайте Налоговой службы можно найти образец заявления. Для этого необходимо перейти в раздел «Работа с физическими лицами».

Справка 2-НДФЛ получается по месту работы лица, которое подает документы на получение имущественного вычета.

Также с официального сайта Налоговой Службы можно скачать программу, позволяющую сформировать декларацию. Эта процедура является несложной.

Для тех, кто не желает самостоятельно вникать во все тонкости бухгалтерии, предлагают свои услуги фирмы, оформляющие документы для налоговых органов. Вы можете получить требуемую бумагу за установленный организацией денежный гонорар.

Также в Федеральную Налоговую Службу подаются:

Для получения имущественного вычета за приобретенную недвижимость налогоплательщику необходимо обратиться в налоговые органы с 1 января года, который следует за годом подачи заявления и полного пакета документов.

Для получения имущественного вычета за приобретенную недвижимость налогоплательщику необходимо обратиться в налоговые органы с 1 января года, который следует за годом подачи заявления и полного пакета документов.

Если документы были сданы в ФНС в 2014 году, то право на вычет налогоплательщик получает с 1 января 2015 года. Согласно законодательству, действующему на сегодняшний день, срок возврата налогового вычета на недвижимое имущество, составляет до трех месяцев включительно со дня подачи заявления в органы Налоговой Службы.

Таким образом, с помощью налогового вычета можно увеличить свой бюджет на 260 тысяч рублей. Если же на приобретение недвижимости брался кредит, то есть возможность получить еще большую сумму. По этой причине не нужно жалеть времени и сил на обращение в ФНС и подготовку пакета всех необходимых документов.

Принятые в 2014-м году поправки в Налоговый Кодекс вызвали недопонимание и возмущение у многих пенсионеров. Суть главного вопроса сводилась к тому, нужно ли теперь гражданам пенсионного возраста уплачивать налог на принадлежащее им имущество, ведь до внесения упомянутых поправок эти лица были полностью освобождены от налогообложения, а количество объектов собственности и их характеристики никого не интересовали.

Пенсионеры освобождены от уплаты налога на имущество

Ответ на вышеприведенный вопрос следующий: даже после принятия упомянутого законопроекта за пенсионерами сохранились положенные им льготы по имущественному налогу, т.е. подобные взыскания в отношении представителей этой категории граждан не применяются, что подтверждается 407-й ст. действующего Налогового Кодекса, а именно ее 1-м пунктом, 10-м подпунктом. Основное нововведение затрагивает то, что после принятия поправок расчет налога начал осуществляться с учетом кадастровой собственности имущества, заметно превышающей применявшуюся ранее инвентаризационн ую цену.

Статья 407 НК РФ. Налоговые льготы (налога на имущество физических лиц). Скачать текст

Какая собственность пенсионеров не подвергается налогообложению?Перечень имущества пенсионеров, освобожденного от взыскания налогов, приведен в следующей таблице.

Таблица. Имущество, избавленное от налогообложения

ООО «Пути успеха

Адрес: г. Санкт-Петербург,

о возврате переплаты по единому налогу

при упрощенной системе налогообложения

г. Санкт-Петербург 31 марта 2011 г.

На основании ст. 78 НК РФ ООО «Пути успеха» ходатайствует о возврате переплаты по единому налогу при упрощенной системе налогообложения в сумме 15 000 ( Пятнадцати тысяч ) рублей путем зачисления суммы переплаты на расчетный счет организации.

Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 2010 год.

В частности, за 2010 год было уплачено в бюджет авансовых платежей по единому налогу на сумму 90 000 ( Девяносто тысяч ) рублей, в том числе:

- За 1 квартал 30000 ( Тридцать тысяч ) рублей (платежное поручение №28 от 20.04.2010 г.)

- По итогам полугодия 40000 ( Сорок тысяч ) рублей (платежное поручение №72 от 23.07.2010 г.)

- По итогам 9 месяцев 20000 ( Двадцать тысяч ) рублей (платежное поручение №116 от 24.10.2010 г.).

Сумма единого налога при упрощенной системе налогообложения за 2010 год составила 75000 ( Семьдесят пять тысяч ) рублей.

Реквизиты для перечисления налога:

ООО «Пути успеха»

Образец заявления на возврат НДФЛ Перечни документов для получения налоговых вычетов ЗАЯВЛЕНИЕ1 - Указывается при наличии

2 - Соответствует паспортным данным

3 - Соответствует году, за который представляется налоговая декларация

4 - Соответствует данным, указанным в представленной налоговой декларации

5 - Является обязательным для заполнения

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛПунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

налоговый агент обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ. действовавшей в дни нарушения срока возврата

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентомДиректору ООО Ромашка

от Иванова Ивана Ивановича

проживающего(-ей) по адресу 1. 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕНа основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь - июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

К/с _________________________ Р/с ____________________________

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛДействия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

Налоговый агент не сможет вернуть НДФЛ, если закончился налоговый период. в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

справку о доходах (форма 2-НДФЛ), которую выдает работодатель - налоговый агент

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента ).

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ - осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая - обращение в налоговый орган.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Пояснения к формеПо закону заявление на возврат налога может составляться в произвольной форме. Налоговая служба не в праве утверждать его форму. Однако, зачастую, на инфрмационных стендах в некоторых налоговых инспекциях висят рекомендуемые формы подобных заявлений. Вы вправе составить заявление по той форме, которая рекомендована инспекцией или заполнить заявление на возврат налога по той форме, которая размещена у нас. В любом случае отказать вам в возврате налога лишь по тому основанию, что ваша форма не соответствует образцу в инспекции налоговая служба НЕ В ПРАВЕ. Наша форма составлена на основании официального обращения УФНС России по г. Москве и письма Федеральной налоговой службы России от 22 ноября 2012 г. № ЕД-4-3/19630, где приведены рекомендуемые образцы документов. Эта форма является обязательной для всех налоговых инспекций России.

На нашем сайте приводятся:

Заявление может быть сдано вами в инспекцию лично или отправлено по почте (во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки). К заявлению необходимо приложить все документы, которые подтверждают переплату налога. В этом заявлении укажите причину возврата налога, банковские реквизиты по которым деньги должны быть возвращены и сумму налога к возврату.

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление о возврате налога, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты.

Во-втором случае (по почте) отправляйте заявление ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки заявления в налоговую инспекцию.

Внимание! Если возврат налога связан с получением вами налогового вычета (имущественного, социального или стандартного) потребуется другая форма заявления. С этой формой заявление о возврате налога вы можете ознакомится по ссылкам, которые приведены в начале этой страницы.

Для возврата налога откройте счет в любом отделении Сбербанка (для этого потребуется только ваш паспорт). Это упростит процедуру вовзрата. Почему то в налоговых инспекциях считают, что других банков в России не существует. Банковские реквизиты, которые необходимы для зачисления налога, вам дадут в отделении где у вас открыт счет. Если у вас нет данных для заполнения тех или иных строк заявления (например вам не присвоен ИНН) не заполняйте их или удалите эти строки из шаблона.

Заявление на возврат налога в связи с его переплатой (образец)

Образец заявления о возврате госпошлиныЗдесь вы можете посмотреть и скачать образец заявления о возврате госпошлины в удобном для вас формате. Помните, что вы всегда можете получить нашу юридическую помощь, в том числе и по заполнению данного бланка, связавшись с нами по телефонам указанным на сайте.

Новый образец 2015 годаВ Кировский районный суд г.Ростова-на-Дону

г.Ростов-на-Дону, пер. Газетный, 36

от Петровой Надежды Владимировны

г.Ростов-на-Дону, ул.Красноармейская 61,кв.5

ЗАЯВЛЕНИЕ о возврате государственной пошлины

10 ноября 2012 года мною был предъявлен иск к гражданину Петрову Александру Александровичу о разделе имущества, нажитого в период брака. При подаче указанного иска, мною была уплачена государственная пошлина в размере 3000 рублей. После уплаты государственной пошлины, выяснилось, что я допустила ошибку в расчете и уплатила государственную пошлину в размере большем, чем это предусмотрено действующим законодательством. Размер государственной пошлины по моему иску должен был составлять 2000 рублей, а мною была уплачена государственная пошлина в размере 3000 рублей.

В соответствии со ст. 93 Гражданского процессуального кодекса РФ и ст. 333.40 Налогового кодекса РФ, в случае уплаты государственной пошлины в размере большем, чем это предусмотрено действующим законодательством, излишне уплаченная государственная пошлина подлежит возврату плательщику.

На основании вышеизложенного, в соответствии со ст. 93 ГПК РФ и ст. 333.40 НК РФ

Рассмотреть вопрос о возврате мне государственной пошлины, излишне уплаченной мною при подаче иска, в размере 1000 рублей.

Письмо о результатах рассмотрения заявления о возврате (зачете в счет уплаты транспортного налога) излишне уплаченного налога с владельцев транспортных средствпроживающему по адресу:_________

Уважаемый(ая) __________________________!Инспекция Министерства Российской Федерации N __ по _____ округу города Москвы, рассмотрев Ваше заявление от "__" _______ 200_ года о возврате (зачете в счет уплаты транспортного налога) излишне уплаченного налога с владельцев транспортных средств за 2003 год, сообщает следующее.

В соответствии со статьями 78 - 79 Налогового кодекса Российской Федерации зачет (возврат) налога осуществляется только при установлении факта излишнего взыскания налога.

Учитывая, что контроль за исчислением и уплатой налога с владельцев транспортных средств физическими лицами налоговые органы до 2003 года не осуществляли, возврат (зачет) налога может быть произведен только при представлении платежного документа (квитанции), подтверждающего излишнюю уплату налога за 2003 год. При этом квитанция должна содержать сведения, позволяющие идентифицировать физическое лицо и транспортное средство, а также период, за который уплачивается налог, а именно: Ф.И.О. адрес местожительства, государственный номер транспортного средства и период, за который уплачен налог.

В представленном Вами платежном документе отсутствует государственный номер транспортного средства и (или) не указан период, за который уплачивался налог с владельцев транспортных средств, что не позволяет подтвердить факт излишней уплаты налога, а следовательно, возвратить налог.

Вместе с тем возврат (зачет) налога может быть произведен при наличии подтверждения о переплате налога с владельцев транспортных средств за 2003 год от подразделения ГИБДД, в котором зарегистрировано Ваше транспортное средство, заверенного гербовой печатью либо печатью, используемой для заверения Свидетельства о регистрации ТС, и подписью начальника (заместителя начальника) подразделения ГИБДД.

В соответствии с налоговым уведомлением заявитель обязан уплатить имущественный налог. Заявитель является пенсионером и ветераном труда. Заявитель просит произвести пересчет земельного налога в соответствии с налоговым уведомлением и применить льготы в соответствии с действующим законодательством.

ИФНС России №__ по г. _________

адрес: ________________________________

Налогоплательщика: _____________________

адрес: ________________________________

Заявление о перерасчете налога на имущество

В соответствии с налоговым уведомлением №________ год я обязан уплатить имущественный налог в размере ______ руб. ___ коп.

Я являюсь пенсионером, Ветераном труда.

Порядок налогообложения имущества физических лиц регламентируется Законом РФ от 09.12.1991 N 2003-1 "О налогах на имущество физических лиц" (далее - Закон).

В соответствии с п. 1 ст. 1 Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» плательщиками налогов на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Статьей 4 Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» установлен исчерпывающий перечень льготных категорий граждан, освобождаемых от уплаты налога на имущество физических лиц, согласно которым:

- лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы по месту нахождения зарегистрированных на них объектов недвижимого имущества;

- при возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право;

- в случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика;

- возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном ст. ст. 78 и 79 Налогового кодекса Российской Федерации.

Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ, освобождены от уплаты налога на имущество физических лиц.

На основании изложенного и руководствуясь ст.78-79 Налогового кодекса РФ, Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц»

1. Произвести перерасчет земельного налога в соответствии с налоговым уведомлением №798081 год и применить льготы в соответствии с действующим законодательством.

1. Копия пенсионного удостоверения;

2. Копия удостоверения ветерана труда;

3. Копия налогового уведомления.

«___» _______________ года _______________

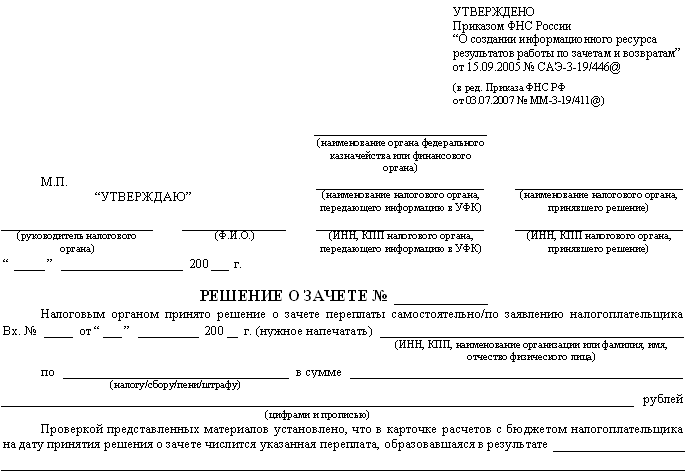

ФНС России внесла корректировки в некоторые формы документов, оформляемых при зачете и возврате излишне уплаченных и взысканных налогов. Приказ Федеральной налоговой службы от 23 августа 2016 г. № ММВ-7-8/454@.

Напомним, что при возникновении переплаты в бюджет или внебюджетный фонд налогоплательщики могут:

• зачесть ее в счет последующей уплаты соответствующего вида налога;

• зачесть ее в счет погашения задолженности по соответствующим видам налогов, пеней, штрафов;

• вернуть деньги на расчетный счет фирмы.

Для возврата или зачета переплаты в счет предстоящих платежей по тому же или другим налогам организация (предприниматель) должна подать в ИФНС заявление.

Действующие формы заявлений на возврат и зачет переплаты в бюджет утверждены приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@ (приложения №8 и №9 соответственно).

Приказом от 23 августа 2016 г. № ММВ-7-8/454@ налоговое ведомство обновило формы некоторых документов, которые используются для зачета и возврата налогов, в том числе и упомянутых заявлений.

Общую структуру заявлений на возврат и зачет налогов контролеры сохранили. Но добавили некоторые показатели, уточняющие реквизиты заявителя.

Так, помимо наименования организации и ее реквизитов, в заявлениях нужно будет дополнительно указывать должность и Ф.И.О. уполномоченного должностного лица организации.

Индивидуальные предприниматели и физлица, не зарегистрированные как предприниматели, указывают только Ф.И.О. ИНН и свой адрес.

Также внесены поправки в наименования самих заявлений. Выражение «излишне уплаченного налога» дополнено словами «подлежащего возмещению». Аналогичное уточнение добавлено и в тексты заявлений.

Кроме того, налоговики утвердили новое приложение № 10 к приказу от 3 марта 2015 г. № ММВ-7-8/90@ (ранее их было 9). Оно представляет из себя форму решения об отмене решения о возврате (полностью или частично) суммы акциза, заявленной к возмещению.

Добавим, что обновленные формы документов применяются уже с 27 сентября 2016 года.

Расчет суммы транспортного налога нередко сопровождается ошибками, приводящими к значительной переплате или недоимке по налогу. Задолженность перед региональным бюджетом можно погасить в течение определенного времени, после получения соответствующего уведомления.

А вот что можно сделать, если по каким-то причинам произошла переплата по налогу? Куда следует обратиться и документы предъявить. Давайте разбираться поэтапно.

Возможные причины переплатыПереплата по транспортному налогу может возникнуть в следствие:

На предприятиях, как правило, транспортных средств тоже несколько, что приводит к необходимости множественного выполнения расчетов.

Чтобы исправить ситуацию необходимо внести соответствующие характеристикам ТС изменения в документы сотрудников ГИБДД.

На самом деле причин возникновения переплаты по налогу великое множество. Здесь перечислены только наиболее часто встречающиеся из них.

Чем отличается излишне переплаченная сумма от излишне взысканнойОплата по транспортному налогу может быть:

Переплата возникает по вине налогоплательщика. Сюда могут относиться ошибки в расчете, неправильное заполнение квитанции или проведение двойной оплаты.

Излишне взысканной считается та сумма налога, которая была переплачена по вине налоговой полиции.

Причинами излишних взысканий могут служить ошибки расчета налоговых сотрудников, неправильная информация, поступающая из ГИБДД о характеристике автомобилей.

Как подтвердитьСтатья 21 Налогового Кодекса РФ гласит, что переплата по имущественным налогам, к которым относится транспортный, может быть возвращена налогоплательщику или зачтена в счет оплаты налогов в будущем.

Факт переплаты может быть обнаружен налогоплательщиком самостоятельно или контрольной службой налоговой инспекции.

Если переплата находится сотрудниками налоговой, то в течение 10 дней об этом факте обязаны сообщить налогоплательщику.

На почтовый адрес поступит уведомление о размере переплаты и инструкция по возможным дальнейшим действиям.

Если переплата была обнаружена физическим лицом или организацией, являющимися плательщиком налога, то необходимо в первую очередь провести сверку данных.

В ситуации, когда налог оплачивается физическим лицом в налоговый орган необходимо предоставить пакет документов о характеристиках автомобиля и расчетах налоговой инспекции.

В случае допуска ошибки при расчете транспортного налога организацией для проведения сверки требуется справка о состоянии расчетов.

Проверка данных будет произведена службой в кратчайшие сроки (не более 10 дней) и о принятом решении будет сообщено налогоплательщику.

Подтверждением наличия переплаты является акт сверки, форма которого утверждена ФНС.

Как вернуть излишне уплаченный транспортный налог для физлицВозможность вернуть излишне уплаченные суммы по транспортному налогу возникает в случае, если:

Сроки сдачи декларации по транспортному налогу в 2016 году найдёте по ссылке .

Какие нужно предоставить документыЕсли все вышеперечисленные условия строго соблюдены, то налогоплательщику необходимо направить в налоговую инспекцию заявление с просьбой возврата суммы переплаченного налога и предоставить пакет документов.

Форма заявления не регламентируется нормативными документами, то есть, допустима свободная форма.

В заявлении указывается:

К заявлению прилагаются:

Заявление с необходимыми документами подается в региональный налоговый орган, обслуживающий адрес проживания налогоплательщика.

Адреса соответствующих отделений можно узнать на сайте ФНС или в налоговом уведомлении, присланном по почте.

Получить справку о порядке расчета налога и действиях физических лиц в случаях обнаружения недоимки или переплаты можно онлайн на сайте ФНС, заполнив форму обратной связи, в любом отделении учреждения или по контактным телефонам.

ПорядокИтак, для того чтобы вернуть переплаченные суммы налога требуется:

Часто возникают вопросы: как вернуть транспортный налог инвалиду или пенсионеру и что для этого делать? Особенности возврата возникают в связи с льготами, предоставляемыми региональными властями данным категориям граждан.

Чтобы воспользоваться правом на получение льготы пенсионеру (или иному лицу) необходимо:

Сотрудниками налоговой службы производится проверка данного факта и принимается решение о предоставлении льготных условий при оплате налога.

Налогоплательщик обязательно должен быть извещен о принятом решении. Чаще всего ему отправляется письмо.

Нередко возникают ситуации, когда о праве на льготу человек узнает позднее, чем производит оплату налога.

Чтобы вернуть ранее уплаченные денежные суммы надо:

Транспортный налог за проданный автомобиль может начисляться в случаях, если:

Органы ГИБДД обязаны подавать информацию о смене собственника автотранспортного средства в налоговую инспекцию в течение 10 дней со дня проведения сделки.

Если данные о новом владельце не были поданы в надлежащее время, то налог на ТС будет ошибочно начислен на прежнего владельца.

В такой ситуации необходимо:

Иная ситуация складывается при продаже автомобиля по доверенности. Фактическим владельцем транспортного средства является человек, прошедший регистрацию в ГИБДД.

Следовательно, именно он и является налогоплательщиком. Транспортный налог придется оплатить и только после этого разыскать покупателя автомобиля и взыскать с него оплаченную сумму.

Можно пойти иным путем (применимо для ситуаций, когда разыскать нового владельца авто самостоятельно не получается или он отказывается оплачивать транспортный налог).

После оплаты налога обратиться в органы ГИБДД, предоставив сотрудникам договор продажи. Органы автоинспекции обязаны разыскать ТС, а, следовательно, и его владельца.

После беседы с покупателем желательно перерегистрировать авто, чтобы с такими проблемами больше не сталкиваться.

Оформить договор продажи можно, опираясь на предыдущий документ. После этого вернуть оплаченный ранее налог не составит проблем.

Если новый владелец авто отказывается перерегистрировать ТС, то можно написать заявление в ГИБДД на утилизацию автомобиля. Но к такому способу желательно прибегать исключительно в крайних случаях.

За предыдущие годаМожно ли вернуть транспортный налог многодетной семье, и за какой период времени это возможно? Да. Вернуть суммы налога можно, так как многодетные семьи имеют право на получение льготы. Процедура возврата переплаченных сумм налога идентична действиям пенсионеров.

Вернуть оплату транспортного налога в случае переплаты или использования льготы можно только за последние три налоговых периода. Подать заявление на возврат налога (при обнаружении факта самостоятельной переплаты) можно так же в течение 3 лет, но лучше с этой процедурой не затягивать.

Таким образом, возврат излишков по транспортному налогу регламентируется НК РФ (статьей 79 ). В случае обнаружения ошибки вернуть деньги можно только за три отчетных периода.

Процедура возврата проста и не требует определенных знаний. Образцы заявлений на возврат денег можно найти в любом отделении ФНС и на сайте организации.

Если налоговая инспекция не находит оснований для возврата оплаченного налога, а по мнению налогоплательщика такие основания есть, то вопрос решается в судебных органах.

Список автомобилей, к которым применяется повышающий коэффициент по уплате транспортного налога в 2016 году, есть в таблице .

Кто должен платить транспортный налог при банкротстве, рассматривается на странице .

Видео: ВЕРНУТЬ излишне уплаченные налоги?