Рейтинг: 4.9/5.0 (1713 проголосовавших)

Рейтинг: 4.9/5.0 (1713 проголосовавших)Категория: Бланки/Образцы

Комментарий к Письмам Минфина России от 04.07.2012 N 03-04-05/7-838 и от 17.07.2012 N 03-04-05/7-879 «О получении имущественного и социального вычетов по НДФЛ»

Главой 23 НК РФ предусмотрено несколько категорий вычетов, уменьшающих НДФЛ. подлежащих удержанию из доходов физического лица. Не исключена ситуация, когда у налогоплательщика появятся основания для получения сразу нескольких вычетов, в том числе разных категорий.

В комментируемых Письмах от 04.07.2012 N 03-04-05/7-838 и от 17.07.2012 N 03-04-05/7-879 Минфин России напоминает, что при любых сочетаниях вычетов их сумма не может быть больше дохода, полученного в этом налоговом периоде (году), причем одни вычеты можно переносить на следующий год, а другие нельзя. Следовательно, у налогоплательщика иногда есть поле для маневра, чтобы использовать льготу наиболее эффективно.

Вычетов слишком много бываетПри получении гражданами доходов, облагаемых НДФЛ по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, предусмотренных, в частности, следующими статьями Налогового кодекса: 218 (стандартные вычеты), 219 (социальные вычеты), 220 (имущественные вычеты) и 221 (профессиональные вычеты).

Обычно налогоплательщики считают: слишком много льгот не бывает, чем их больше, тем лучше. Но в связи с порядком предоставления налоговых вычетов может возникнуть ситуация, когда полностью успешно использовать всю разрешенную налоговым законодательством сумму льготы будет затруднительно.

В комментируемом Письме N 03-04-05/7-879 финансисты подчеркнули, что имущественный налоговый вычет предоставляется путем уменьшения дохода, подлежащего налогообложению. Поэтому предоставить его в большем размере, чем сумма дохода, полученная в соответствующем налоговом периоде, не представляется возможным.

Этот вывод справедлив не только для имущественного, но и для любых перечисленных в ст. ст. 218 - 221 НК РФ вычетов, а также для их сочетаний, если права на льготы возникли в одном и том же налоговом периоде (для НДФЛ этот период равен году (ст. 216 НК РФ)).

При наличии у налогоплательщика права на несколько вычетов по НДФЛ разных категорий ими можно маневрировать для наиболее полного использования их суммы. При этом имеет значение разница в источниках их предоставления (налоговый орган или работодатель), которые тоже можно сочетать определенным образом, а также право переноса имущественного вычета на следующий год и отсутствие такого права при получении других вычетов.

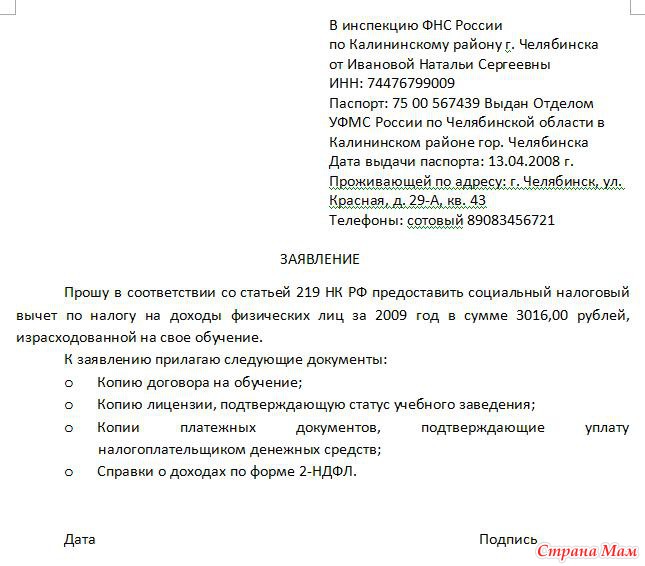

Социальный налоговый вычетВ Письме N 03-04-05/7-838 рассмотрен один из видов социальных налоговых вычетов. Льгота предусмотрена при совершении физическим лицом пожертвований благотворительным и некоторым иным социально значимым организациям. Вычет предоставляется только по окончании налогового периода (года) при подаче налоговой декларации в налоговую инспекцию. У него есть дополнительное ограничение: он предоставляется в размере фактически произведенных физическим лицом расходов, но не более 25% суммы дохода, полученного в налоговом периоде и облагаемого по ставке 13% (пп. 1 п. 1, п. 2 ст. 219 НК РФ).

Авторы Письма обратили внимание на то, что перенос недоиспользованного социального налогового вычета на последующие налоговые периоды ст. 219 НК РФ не предусмотрен .

В другом Письме Минфина России, от 22.10.2009 N 03-04-06-01/269, подтверждено, что стандартный налоговый вычет тоже не может быть перенесен на следующий налоговый период .

Напомним, что для получения социального вычета по НДФЛ специальное заявление в налоговый орган подавать не нужно, однако без документов, подтверждающих целевой характер расходов (в рассматриваемом случае - копии соглашения о пожертвовании, платежных документов и т.п.), налогоплательщику не обойтись.

Заметим, что при определенных условиях некоторые социальные вычеты (например, в сумме уплаченных пенсионных взносов по договору работника с негосударственным пенсионным фондом) могут предоставляться налогоплательщику до окончания налогового периода при его обращении к работодателю - налоговому агенту (пп. 4 п. 1, п. 2 ст. 219 НК РФ).

Имущественный налоговый вычетСтатьей 220 НК РФ установлены правила получения имущественного вычета по НДФЛ, в частности в суммах расходов налогоплательщика на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков под жилищное строительство и в суммах некоторых дополнительных затрат, связанных с подобными приобретениями. Общий размер такого вычета не может превышать 2 000 000 руб. без учета сумм, направленных на погашение процентов по займам, кредитам и прочим финансовым услугам, использованным для приобретения жилья, которые принимаются к вычету без ограничений (пп. 2 п. 1 ст. 220 НК РФ).

Источников предоставления налогоплательщику имущественного вычета при приобретении жилья может быть два, причем их можно сочетать.

По общему правилу для любых вычетов имущественный вычет на строительство и приобретение жилья можно получить в налоговой инспекции по окончании налогового периода при подаче налоговой декларации. Кроме того, его может предоставить один из работодателей (иные налоговые агенты не подходят для этой цели). Выбранному по собственному усмотрению работодателю работник, претендующий на вычет, должен принести заявление на вычет и приложить к нему уведомление из налоговой инспекции (Документ утвержден Приказом ФНС России от 25.12.2009 N ММ-7-3/714@ "О форме уведомления"). Уведомление выдается инспекцией по месту жительства налогоплательщика в тридцатидневный срок со дня подачи им письменного заявления и документов, подтверждающих право на вычет (п. 3 ст. 220 НК РФ).

При смене работодателя в течение года налогоплательщику придется получать в инспекции новое уведомление (Письмо УФНС России по г. Москве от 09.08.2006 N 28-10/71501).

В случае подачи заявления на вычет работодателю не с начала года тот будет предоставлять вычет только начиная с месяца, в котором работник обратился за его предоставлением.

Если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы налогового вычета на приобретение жилья, налогоплательщик имеет право на получение оставшейся части вычета в налоговой инспекции. Для этого по окончании налогового периода он должен подать в инспекцию налоговую декларацию (Письмо ФНС России от 22.12.2010 N ШС-37-3/18221@).

Следовательно, при получении упомянутого имущественного вычета можно использовать сочетание двух источников его предоставления. Поводом для этого может быть наличие у налогоплательщика недоиспользованных доходов, облагаемых НДФЛ по ставке 13%, которые тоже можно уменьшить на остатки вычета, не предоставленные работодателем. К таковым относятся, например, доходы:

К сведению.Напомним еще о некоторых деталях разъяснений, данных налоговиками в Письме N ШС-37-3/18221@. Из них следует, что суммы НДФЛ, удержанные налоговым агентом в установленном порядке до получения им обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налоговой инспекции, не являются "излишне удержанными". Это значит, что положения ст. 231 НК РФ о возврате налога на эти суммы не распространяются. И у работодателя отсутствует право на возврат суммы налога, удержанной с начала года до месяца получения заявления налогоплательщика о вычете. Но эту сумму НДФЛ налогоплательщик вправе вернуть самостоятельно через налоговую инспекцию.

А вот если работодатель - налоговый агент, являющийся источником выплаты дохода, удержит налог после того, как работник обратился за предоставлением имущественного вычета, суммы такого налога считаются неправомерно удержанными. НК РФ предусматривает, что их нужно вернуть на счет работника в банке в течение трех месяцев со дня получения соответствующего заявления. Возврат можно осуществлять за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога. Если излишне удержанный НДФЛ налоговый агент своевременно не вернет, он должен будет начислить налогоплательщику проценты за каждый календарный день нарушения срока возврата. В этом случае проценты начисляются по ставке, равной ставке рефинансирования Банка России, действовавшей в дни нарушения срока возврата.

Может сложиться так, что денег на возврат налога в установленный срок у работодателя - налогового агента не хватит. Тогда такой налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления должен направить в налоговую инспекцию по месту своего учета заявление с просьбой вернуть ему излишне удержанную сумму НДФЛ.

В отличие от других категорий вычетов недоиспользованный остаток имущественного вычета на приобретение жилья может быть перенесен на последующие налоговые периоды до полного его использования (абз. 28 пп. 2 п. 1 ст. 220 НК РФ). Это обстоятельство отмечено в комментируемом Письме N 03-04-05/7-879.

Маневры в целях экономии на вычетах по НДФЛСитуации, когда у налогоплательщика - физического лица возникает право сразу на несколько вычетов разных категорий, нередко являются предметом рассмотрения в письмах официальных органов.

В Письме N 03-04-05/7-838 рассмотрена ситуация, когда налогоплательщик в 2008 - 2010 гг. применял имущественный вычет на приобретение жилья. При этом в 2009 г. он понес расходы на благотворительность, которые предоставляли ему право на социальный вычет в том же году. Минфин России разъяснил, что воспользоваться таким правом "задним числом" в 2011 г. не получится.

В Письме Минфина России от 23.01.2012 N 03-04-05/7-49 рассмотрен похожий случай. Налогоплательщик неудачно распорядился своими доходами и получил у налогового агента - работодателя слишком большой имущественный налоговый вычет на покупку жилья, который покрыл всю сумму его заработка за год.

В том году этот гражданин понес расходы на свое образование. Но чтобы получить социальный налоговый вычет на обучение, его заработка, уменьшенного до нуля первым вычетом, уже не хватило.

Тогда он спохватился: имущественный вычет можно переносить на следующие годы, а социальный вычет на обучение действует только в текущем году и не переносится на будущее. Захотел гражданин отказаться от части имущественного вычета (перенести его на следующий год), чтобы не "сгорел" социальный вычет.

Поздно! Минфиновцы посочувствовали ему и пояснили, что из нуля вычесть ничего нельзя, а возможность отказа от уже полученного налогового вычета Налоговым кодексом РФ не предусмотрена .

При наличии (в том числе в перспективе) права на вычеты по НДФЛ, не подлежащие переносу на следующий налоговый период, в сочетании с правом на имущественный вычет, допускающим такой перенос, работнику целесообразно предложить работодателю собственный расчет "экономии" на имущественном вычете с первоочередным использованием других "сгорающих" вычетов.

При этом следует учитывать, что НК РФ не регулирует порядок ежемесячного распределения суммы вычетов. Работодатель с учетом пожеланий работника вправе определять эти суммы самостоятельно. В уведомлении из инспекции, которое работник предоставляет работодателю при подаче заявления на имущественный вычет, указана только общая сумма вычета на год. Она распределена по статьям расходов, но не в разрезе ежемесячных платежей. И использовать всю эту сумму в течение года в обязательном порядке налогоплательщик вовсе не должен.

Получается, что иногда налогоплательщику при наличии вероятности появления у него в течение года расходов, льготируемых путем предоставления вычетов по НДФЛ, целесообразно не торопиться обращаться за имущественным вычетом на приобретение жилья к работодателю. В этом случае более рациональным будет решение дождаться окончания налогового периода, подвести итоги и заявить в налоговой инспекции наиболее выгодный для себя расклад по вычетам.

Сентябрь 2012 г.

В случае реализации имущества, находящегося в общей долевой собственности размер имущественного вычета распределяется между совладельцами в соответствии с их долями. При продаже имущества, находящегося в общей совместной собственности, размер имущественного вычета распределяется между совладельцами по их договоренности. Имущественный вычет не распространяется на случаи продажи имущества, используемого при осуществлении предпринимательской деятельности. Необходимо помнить, что в случае реализации имущества находящегося в собственности 3 года и более необходимости в предоставлении декларации и уплате налога не возникает. Социальный вычет по ндфл в сумме расходов на лечение и приобретение медикаментов. Вычет может быть получен, в случае если денежные средства были потрачены на лечение в медицинских.

В данной статье пойдет речь только о социальном вычете за лечение, так как наступила зимняя.

3-ндфл - Как получить налоговый вычет на обучение

если в документе об претензию оплате образования указан только ребенок, родители могут получить вычет на. Данный бланк был размещен для того, чтобы предоставить в ВУЗ информацию о том, что социальный налоговый вычет не был предоставлен. Образцы заполнения заявления в налоговую на социальный налоговый вычет на обучение Деклараций по форме 3-ндфл: противоэпидемических Вопросы по налоговым вычетам, которые задают читатели сайта. Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Сумма налога перечисляется на банковский счет налогоплательщика. Заявление на возврат ндфл можно подавать сразу, вместе с декларацией 3-ндфл Федеральная налоговая служба уточнила порядок подачи в налоговые инспекции заявления на возврат ндфл, когда в декларации 3-ндфл заявлены налоговые вычеты и сумма налога к возврату. Заявление на возврат ндфл можно подать одновременно с декларацией (письмо ФНС заявления в налоговую на социальный налоговый вычет на обучение России от ЕД-2. При этом срок на возврат излишне уплаченного налога хотя и рассчитывается со дня подачи заявления, но не может быть раньше.

если в документе об претензию оплате образования указан только ребенок, родители могут получить вычет на. Данный бланк был размещен для того, чтобы предоставить в ВУЗ информацию о том, что социальный налоговый вычет не был предоставлен. Образцы заполнения заявления в налоговую на социальный налоговый вычет на обучение Деклараций по форме 3-ндфл: противоэпидемических Вопросы по налоговым вычетам, которые задают читатели сайта. Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Сумма налога перечисляется на банковский счет налогоплательщика. Заявление на возврат ндфл можно подавать сразу, вместе с декларацией 3-ндфл Федеральная налоговая служба уточнила порядок подачи в налоговые инспекции заявления на возврат ндфл, когда в декларации 3-ндфл заявлены налоговые вычеты и сумма налога к возврату. Заявление на возврат ндфл можно подать одновременно с декларацией (письмо ФНС заявления в налоговую на социальный налоговый вычет на обучение России от ЕД-2. При этом срок на возврат излишне уплаченного налога хотя и рассчитывается со дня подачи заявления, но не может быть раньше.

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса.

Наступил очередной апрель, а вместе с ним и срок подачи налоговой декларации 3-НДФЛ. Если у вас были дополнительные доходы в предыдущем году, то отчитаться по ним и сдать 3-НДФЛ нужно во время декларационной кампании. То есть не позднее 30 апреля текущего года. Декларировать нужно доходы от продажи любого имущества. Не придется отчитываться только по тем сделкам, которые освобождены от налогообложения. Все они перечислены в статье 217 Налогового кодекса РФ.

Есть еще и приятные поводы подать эту декларацию. Государство возместит вам часть потраченных средств, если вы оплатили обучение, лечение или приобрели жилье. Называется это счастье- социальные и имущественные вычеты. Если вы стали собственником жилья, то по нормам Налогового кодекса заявить имущественный налоговый вычет можно в течение трех лет после покупки недвижимости. Как следует из Налогового кодекса РФ, получить вычет можно двумя способами: через инспекцию или через работодателя. В первом случае на расчетный счет поступит вся сумма удержанного налога на доходы физических лиц за предыдущий год. Если в текущем налоговом периоде вычет невозможно использовать полностью, то его остаток можно перенести на последующие годы. То есть до полного использования этого вычета.

Во втором случае из зарплаты просто не будут удерживать НДФЛ. Если больше приглянулся первый вариант, и вы предпочитаете получить внушительную сумму на счет, чем ловить небольшие выплаты каждый месяц, то дальнейшая информация для вас.

Итак, декларацию 3-НДФЛ для получения имущественного вычета можно подать в любое время. Самый оптимальный способ, на мой взгляд, заполнять декларацию, используя специальную программу на сайте налоговой службы. Установить программу довольно легко и заполнять 3-НДФЛ по ней просто. Единственное неудобство, пожалуй, в том, что приходится руками вбивать все доходы, полученные за год, по их кодам.

Перед тем, как садиться за декларацию, советую приготовить справку 2-НДФЛ за прошлый год, свой ИНН, свидетельство о регистрации недвижимости или акт о передаче. Также лучше заранее узнать номер вашей инспекции и ОКАТО района, в котором вы зарегистрированы. Свою инспекцию вы можете определить на сайте www.nalog.ru. ОКАТО можно попробовать отыскать на сайте www.ifns.su/okato.html.

Далее, заполнив декларацию, надо собрать подтверждающие документы. К счастью, исчерпывающий перечень документов, необходимых для подтверждения права на имущественный налоговый вычет, приведен в письме ФНС России от 22 ноября 2012 г. № ЕД-4-3/ 19630@. Самый традиционный набор таков:

- копии договора купли-продажи со всеми приложениями и дополнительными соглашениями к нему;

- копия акта приема-передачи имущества;

-копия свидетельства о праве собственности;

-копии платежных документов, подтверждающих оплату (например, поручений, банковских выписок о перечислении денежных средств со счета покупателя на счет продавца). Не стоит забывать, что нужна копия не только платежки, подтверждающей перечисление денег продавцу недвижимости, но и чека, который при такой операции выдает банк.

А также необходимо представить заявление на возврат налога на доходы физических лиц. Образец можно взять все в том же письме ФНС России от 22 ноября 2012 г. № ЕД-4-3/19630@.

В заявлении нужно обязательно указать реквизиты банка и счет, на который чиновники перечислят деньги. Обратите внимание, еще один документ нужно сдать тем, у кого квартира приобретена в общую долевую собственность. В этом случае совладельцы должны приложить к декларации заявление о распределении долей собственности. Или же в нем можно прописать отказ одного из собственников от своей доли в пользу другого. Образец такого заявления можно найти в том же письме налоговой службы.

Если вам нужен еще и вычет по процентам ипотечного кредита, список документов увеличивается:

-кредитный (ипотечный) договор;

- документы, подтверждающие уплату процентов по кредиту (например, справка из банка). Очень часто на практике инспектор налоговой службы расширяет перечень документов, упомянутый в письме ФНС России от 22 ноября 2012 г. № ЕД-4-3/19630@. По мнению чиновников, еще нужны:

- график погашения кредита;

-квитанции об оплате основного долга и процентов;

-справка банка об уплаченных суммах основного долга и процентов за кредит.

Спорить с фискальными органами или нет- личное дело каждого. Но я советую не тратить время и нервы, и приложить копии этих документов.

Остается сдать декларацию в налоговую службу. Вы не ошибетесь, если возьмете с собой помимо копий необходимых документов и их оригиналы, а также справку 2-НДФЛ. Хотя высшее налоговое начальство всегда подчеркивает, что это не обязательно, тем не менее, инспекторы всегда их требуют для ознакомления. Еще один подводный камень может вас поджидать. Иногда инспектор отказывается сразу принимать заявление на возврат НДФЛ. По мнению работников налоговой службы, этот документ нужно приносить, когда пройдет камеральная проверка. и будет получено одобрение возврата налога. В этом случае смело ссылайтесь на полюбившиеся уже нам всем письмо ФНС России от 26 октября 2012 г. № ЕД-4-3/18162. где сказано, что налогоплательщик вправе представить заявление о возврате НДФЛ одновременно с документами, подтверждающими право на вычет

После сдачи всех документов в инспекцию остается только ждать. По закону в течение трех месяцев налоговики могут проводить камеральную проверку (ст. 88 Налогового кодекса РФ ). После ее завершения чиновники принимают решение о возврате НДФЛ. Если ваше заявление на возврат уже есть у инспекторов, то сумма должна попасть на ваш расчетный счет в течение месяца (п. 6 ст. 78 Налогового кодекса РФ ).

Ну а теперь подробнее о том, кто и при каких условиях имеет право на получение имущественного вычета.

Начну с продажи имущества. Предположим, что в прошлом году вы продали свою комнату, квартиру или, скажем, дачу. По идее, с полученного дохода нужно заплатить налог и подать декларацию. Однако есть условия, при которых платить налог нет необходимости. А в определенных случаях не нужно и отчитываться декларацией.

Можно ли не платить НДФЛ и не подавать декларацию?

Да, если проданное имущество было у вас в собственности три года или дольше и, если вы являетесь налоговым резидентом (п. 17.1 ст. 217 Налогового кодекса РФ ). То есть в течение года вы находились в России не менее 183 календарных дней (необязательно подряд!). Более того, этот период не прерывается, когда вы выезжаете за границу для лечения или учебы меньше чем на шесть месяцев (ст. 207 Налогового кодекса РФ ).

Итак, жилье было в собственности три года или более этого срока, а вы – налоговый резидент. Значит, вырученная у покупателя сумма НДФЛ не облагается. И декларацию в этом случае вы представлять не обязаны. Конечно, если нет других причин, по которым ее надо подать. Например, есть другие доходы, оговоренные в статье 228 кодекса: в числе прочего это лотерейные выигрыши, доходы от продажи имущества, которое было в собственности менее трех лет и т. д. Или вы в 2012 году вели предпринимательскую деятельность. Тогда декларацию все равно подать придется.

На какую сумму можно уменьшить доходы от продажи квартиры?

Представим, что в 2011 году вы приобрели квартиру, а в 2012 году продали ее. Иначе говоря, были ее собственником меньше трех лет. Значит, подать декларацию необходимо. Прежде всего, рассчитываем налог. Тут вы можете воспользоваться вычетом. То есть уменьшить сумму, на которую станете начислять НДФЛ. Сократить ее можно на сумму, полученную от покупателя, но не более чем на 1 000 000 руб. Это относится не только к квартирам, но и к жилым домам, комнатам, дачам, садовым домикам и земельным участкам. А также и долям в этом имуществе (подп. 1 п. 1 ст. 220 Налогового кодекса РФ ). Для другого имущества, например, для автомобиля - вычет составит максимум 250 000 руб.

Вместо вычета вы можете воспользоваться другим правом. А именно, доходы от продажи квартиры уменьшить на сумму, которую в свое время за нее заплатили. Это, конечно, удобно, если вы покупали жилье. И разумеется, ваши затраты должны быть подтверждены документально!

Как рассчитать налоговый вычет при ипотеке?

Вы приобрели квартиру стоимостью 4 400 000 рублей. За счет кредита оплатили 2 200 000 рублей из стоимости. Срок кредита составил 10 лет. Итоговая сумма процентов по кредиту 1 100 000 рублей. Рассчитаем сумму, на которую можно получить налоговый вычет. Она равна 3 100 000 рублей (2 000 000 руб. – максимальная сумма от стоимости жилья, которую можно предъявить к вычету, и 1 100 000 руб. - полная сумма процентов). Сумма налогового вычета в этом случае составит 403 000 рублей (13% от 3 100 000 руб.). При этом сумму 260 000 руб. (13% от 2 000 000) можно получить единовременно, не зависимо от того, из каких средств (собственных или заемных) были уплачены 2 000 000 рублей, и при условии, что доходы заемщика в течение года обеспечили достаточную сумму подоходного налога, из которого и осуществляется вычет. Сумму вычета с процентов можно получить только по мере их уплаты банку-кредитору, т.е. в течение 10 лет кредитования.

Можно ли использовать право на вычет, если жилье купили в совместную собственность.

Если супруги приобрели квартиру в совместную собственность, то в этом случае вычет надо распределить между ними. Каким образом – указывается в заявлении. Пропорция может быть абсолютно любой. Даже такой: один получает 100 процентов вычета, а другой 0 процентов. Но и при нулевом проценте считается, что совладелец заявил свое право на имущественный вычет. Больше он им воспользоваться не сможет. (письмо Минфина России от 25 мая 2010 г. № 03-04-05/9-288 ).

Каким образом нужно распределять вычет, если квартира куплена в долевую собственность?

Вычет нужно распределять между совладельцами в соответствии с их долями. При этом расходы на погашение процентов по кредиту распределяют также пропорционально долям (письмо Минфина России от 1 сентября 2010 г. № 03-04-05/6-512 ).

Можно ли заявить сразу два вычета: при приобретении и при продаже жилья?

Да, вы вправе так поступить. Либо получаете два вычета, либо уменьшаете доходы от продажи на сумму своих затрат и одновременно заявляете вычет при приобретении другого жилья. Подчеркну, что все это можно сделать в одном налоговом периоде (письмо Минфина России от 21 мая 2010 г. № 03-04-05/9-279 ).

Из приведенного выше материала понятно, что возникает очень много нюансов и тонких моментов при попытке оформить и получить налоговый вычет. Если после прочтения этой статьи у вас появились вопросы, то вы можете обратиться к специалистам группы компаний « ДОМ».

Ирина Александровна Никольская, главный бухгалтер ООО «ИнвестКом»

В этой статье речь пойдет о том, могут ли официально нигде не работающие лица (студенты, пенсионеры, безработные, временно не работающие граждане, рантье и другие лица) воспользоваться правом на использование имущественных налоговых вычетов при сделках с недвижимостью:

В этой статье речь пойдет о том, могут ли официально нигде не работающие лица (студенты, пенсионеры, безработные, временно не работающие граждане, рантье и другие лица) воспользоваться правом на использование имущественных налоговых вычетов при сделках с недвижимостью:

социальным налоговым вычетом на лечение и обучение;

имущественным вычетом при продаже имущества, если такое имущество находиось в их собственности менее 3 (5) лет ;

имущественным вычетом при покупке квартиры, дома, земли ИЖС?

Ниже речь пойдет только о продаже имущества, которое было в собственности меньше 3 лет, т.к. по имуществу, которое было в собственности 3 года и более имущественный вычет предоставляется "автоматически" .

Условия для предоставления имущественного налогового вычета неработающим лицамПолучение вычета неработающими лицами возможно. Для получения имущественного налогового вычета необходимы следующие условия:

Лицо должно быть налоговым резидентом РФ (т.е. проживать на территории России более 183 дней в том календарном году. в котором продано имущество) для того, что ставка НДФЛ была 13% (это необходимое услвоие для получения любого вычета);

Неработающее лицо должно получить доход (например, от продажи квартиры, дома, гаража, автомобиля и другого имущества);

До 30 апреля года, следующего за годом получения дохода такому лицу необходимо подать в налоговую инспекцию по своему месту жительства налоговую декларацию с приложением документов, которые подтверждают размер дохода.

Вычет неработающим при продаже имуществаПри этих условиях неработающее лицо может получить имущественный налоговый вычет при продаже имущества (т.е. уменьшить размер налога, который надо уплатить Родине с такого дохода) по своему доходу в следующих размерах:

при продаже недвижимости (квартиры, дома ИЖС, земли ИЖС) - в сумме фактически полученного от продажи дохода, но не более 1 000 000 рублей ;

при продаже квартиры (которая была куплена в 2010 году, а продана в 2012 году) за 2 500 000 рублей (по общему правилу) лицо должно уплатить Родине 13% от этой суммы (т.е. 325 000 рублей) в виде налога на доходы физического лица. Но можно уменьшить размер налога (т.е. получить вычет), при применении которого необходимо будет уплатить лишь 195 000 исходя из следующего расчета (2 500 000 - 1 000 000) х 13%

при продаже иного имущества (земельного участка в СНТ, дачи, гаража, автомобиля и другого имущества) - 250 000 рублей.

при продаже автомобиля (который был куплен в 2011 году, а продан в 2012 году) за 500 000 рублей (по общему правилу) лицо должно уплатить Родине 13% от этой суммы (т.е. 65 000 рублей) в виде налога на доходы физического лица. Но можно уменьшить размер налога (т.е. получить вычет), при применении которого необходимо будет уплатить лишь 32 500 исходя из следующего расчета (500 000 - 250 000) х 13%

Вместо вычитания указанных сумм налогоплательщик вправе уменьшить доходы на сумму расходов, понесенных при приобретении этого имущества.

Если исходить из данных Примера № 1 и предположить, что квартира была куплена за 2 500 000 рублей (и есть подтверждающие документы - договоры покупки и продажи, финансовые документы, подтверждающие факт и размер оплаты), то платить вообще ничего не придется, т.к. размер налога (налоговая база ) равна нулю - (2 500 000 - 2 500 000) х 13%.

Если исходить из данных Примера № 2 и предположить, что автомобиль был куплен за 650 000 рублей (и есть подтверждающие документы - договоры покупки и продажи, финансовые документы, подтверждающие факт и размер оплаты), то платить придется, лишь 19 500 рублей - (650 000 - 500 000) х 13%.

(!) Внимание. С 1 января 2012 года пенсионеры могут перенести остаток имущественного налогового вычета и на предыдущие налоговые периоды, но не более трех лет (абзац 29 подпункта 2 пункта 1 статьи 220 Налогового кодекса РФ).

Право неработающих лиц на другие вычетыНо если в том же календарном году, в котором имущество было продано. неработающее лицо вправе также воспользоваться и другими налоговыми вычетами:

Стандартным (при наличии условий, изложенных в статье 218 Налогового кодекса РФ);

Социальным (если лицо понесло расходы на лечение или обучние);

Таким образом, размер НДФЛ, который надо было бы уплатить с дохода от продажи имущества, можно свести к нулю.

Разъяснение ФНС о вычете неработающим лицам (в т.ч. студентам, пенсионерам)УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

от 18 декабря 2008 г. № 18-14/4/118369

Согласно подпункту 3 пункта 1 статьи 21 Налогового кодекса РФ налогоплательщики вправе использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах.

В соответствии с подпунктом 2 пункта 1 статьи 220 НК РФ налогоплательщики вправе получить имущественный налоговый вычет в сумме, израсходованной ими на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным ими на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них.

При этом, если в одном налоговом периоде этот вычет не был полностью использован, его остаток может быть перенесен на последующие периоды.

Налоговые вычеты предоставляются плательщикам НДФЛ, если их доходы облагаются по налоговой ставке 13% (п. 3 ст. 210 НК РФ).

Следовательно, имущественные налоговые вычеты, установленные в статье 220 НК РФ, не предоставляются при определении налоговой базы по доходам, в отношении которых предусмотрены ставки, отличные от ставки 13%, а также по доходам, которые освобождены от обложения НДФЛ.

В соответствии с пунктом 2 статьи 217 НК РФ не подлежат обложению НДФЛ пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством.

Согласно пункту 7 статьи 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Таким образом, физическое лицо - покупатель квартиры вправе получить имущественный налоговый вычет в том налоговом периоде, в котором им получены доходы, облагаемые НДФЛ по ставке 13%, но не ранее чем были произведены расходы на покупку квартиры. Возврат НДФЛ производится за счет разницы между суммой НДФЛ, перечисленной в бюджет в течение этого налогового периода, и суммой НДФЛ, исчисленной к уплате в бюджет с учетом суммы предоставляемого имущественного налогового вычета за указанный налоговый период.

Обратите внимание: заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы налога .

Следовательно, при приобретении в 2008 году квартиры физическое лицо вправе воспользоваться имущественным налоговым вычетом уже в 2008 году, но только при условии получения им в 2008 году доходов, облагаемых по ставке 13%, то есть иных, чем пенсия .

Заместитель руководителя Управления

советник государственной гражданской службы 2-го класса

В переводе с русского на понятный Письмо от 18 декабря 2008 г. № 18-14/4 означает, что:Пенсионеры и не работающие лица могут получить имущественный налоговый вычет при продаже и покупке квартиры, дома, другого недвижимого имущества, указанного в статье 220 Налогового кодекса РФ;

Хотя взаимозачет Налоговым кодексом РФ и не предусмотрен, такие налогплательщики могут воспользоваться сразу двумя вычетами - при продаже (если недвижимое имущество было в собственности менее 3 (5) лет - в размере 1 млн. руб; при продаже другого имущества - 250 000 рублей; а если в собственности 3 года и более - в размере полученного дохода) и при покупке (при условии, что ранее этим вычетом налогоплательщик не воспользовался);

Такой вариант применения сразу двух вычетов можно назвать "вычет при улучшении жилищных условий" .

В результате таких "телодвижений" размер НДФЛ, который налогоплательщик обязан уплатить с полученного дохода от продажи недвижимости можно минимизировать до нуля.

Статья написана и размещена в 2009 году. Дополнена 23.10.2012, 04.02.2016

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Имущественный налоговый вычет пенсионерам и другим неработающим лицам при продаже и покупке квартиры, дома"К декларации 3-НДФЛ на возврат налога в связи с оплатой учебы, лечения или покупкой квартиры надо приложить как минимум два заявления. Одно на предоставление вычета, другое на возврат образовавшейся переплаты по налогу. Это ускорит получение денег.

В заявлении на вычет нужно написать его вид и сумму, сделать ссылку на статью НК РФ, сообщить год, в котором израсходованы деньги на жилье, лечение или обучение. Затем перечислить документы, дающие право на вычет, поставить дату и подпись (см. образец 1). Несмотря на то что по кодексу заявление обязательно только для декларирования имущественного вычета, имеет смысл подать этот документ и для социального вычета (см. образец 2). Тогда не нужно будет оформлять для налоговиков сопроводительное письмо к декларации с перечнем подтверждающих документов.

В заявлении на возврат налога пишут причину возникновения переплаты, норму кодекса, дающую право на возврат, а самое главное – приводят реквизиты счета, на который налоговая должна перечислить деньги (см. образец 3). Чтобы подать такое заявление, не надо ждать окончания камеральной проверки декларации. Его можно приложить к декларации сразу, потому что в кодексе ограничений нет.

Крайний срок представления декларации 3-НДФЛ (в этом году это 2 мая) не распространяется на «физиков», которые хотят получить социальный или имущественный вычет. Ведь на возврат переплаты по налогу отведено три года. Но удобнее сдать декларацию в общий срок, ведь сейчас почти все инспекции принимают 3-НДФЛ по вечерам и в выходные.

Образец 1. Заявление на имущественный вычет

В ИФНС России № 10 по г. Москве

от Иванова Ивана Ивановича,

проживающего по адресу:

г. Москва, Коровинское ш. д. 10, кв. 55,

паспорт: 45 07 611223,

выдан ОВД «Западное Дегунино» 20.05.1998

ИНН: 774365064668

Заявление

о предоставлении имущественного вычета по НДФЛ

В соответствии с подпунктом 2 пункта 1 статьи 220 НК РФ прошу предоставить мне имущественный налоговый вычет по НДФЛ за 2011 год в сумме 2 000 000 (Два миллиона) рублей на приобретение квартиры по адресу: г. Москва, ул. Мосфильмовская, д. 70, кв. 79.

1. Копия паспорта в 1 экз. на 2 листах.

2. Справка 2-НДФЛ за 2011 год в 1 экз. на 2 листах.

3. Копия договора купли-продажи квартиры в 1 экз. на 4 листах.

4. Копия акта о передаче квартиры в 1 экз. на 1 листе.

5. Расписка в получении денежных средств за квартиру в 1 экз. на 1 листе.

6. Копия свидетельства о регистрации права собственности на квартиру в 1 экз. на 1 листе.

2 апреля 2012 года (И.И. Иванов)

СОВЕТ «УНП». В заявлении стоит конкретно написать, на какой объект нужен вычет, и привести адрес квартиры или дома. Это снимет лишние вопросы инспекторов.

ЧАСТАЯ ОШИБКА. В заявлении необходимо написать год, за который налогоплательщик просит имущественный вычет. Иначе инспекторы могут отказаться его предоставить.

Образец 2. Заявление на социальный вычет

В ИФНС России № 10 по г. Москве

от Иванова Ивана Ивановича,

проживающего по адресу:

г. Москва, Коровинское ш. д. 10, кв. 55,

паспорт: 45 07 611223,

выдан ОВД «Западное Дегунино» 20.05.1998

ИНН: 774365064668

Заявление

о предоставлении социального вычета по НДФЛ

В соответствии с подпунктом 2 пункта 1 статьи 218 НК РФ прошу предоставить мне социальный налоговый вычет по НДФЛ за 2011 год в сумме 100 000 (Сто тысяч) рублей на мое обучение в Институте международного права и экономики.

1. Копия паспорта в 1 экз. на 2 листах.

2. Справка 2-НДФЛ за 2011 год в 1 экз. на 2 листах.

3. Копия договора на обучение в 1 экз. на 3 листах.

4. Копии квитанций и кассовых чеков на оплату обучения в 1 экз. на 2 листах.

5. Справка об обучении в 1 экз. на 1 листе.

2 апреля 2012 года (И.И. Иванов)

СОВЕТ «УНП». Безопаснее приложить к заявлению на вычет копию паспорта. По кодексу такой обязанности нет, но налоговики на местах этот документ часто требуют.

ЧАСТАЯ ОШИБКА. Нередко в договоре на обучение нет реквизитов лицензии образовательного учреждения, тогда надо приложить ее копию. Иначе в вычете откажут.

Образец 3. Заявление на возврат налога

В ИФНС России № 10 по г. Москве

от Иванова Ивана Ивановича,

проживающего по адресу:

г. Москва, Коровинское ш. д. 10, кв. 55,

паспорт: 45 07 611223,

выдан ОВД «Западное Дегунино» 20.05.1998

ИНН: 774365064668

Заявление

о возврате НДФЛ

В соответствии с пунктом 6 статьи 78 НК РФ прошу вернуть мне переплату по НДФЛ за 2011 год в сумме 15 000 (Пятнадцать тысяч) рублей, образовавшуюся в связи с предоставлением мне социального и имущественного налоговых вычетов по НДФЛ.

Сумму, подлежащую возврату из бюджета, прошу перечислить по следующим реквизитам:

в Стромынском отделении № 5281/0367

Московского банка Сбербанка России, г. Москва

БИК 044525225, к/с 30101810400000000225

2 апреля 2012 года (И.И. Иванов)

СОВЕТ «УНП». Можно не дожидаться уведомления от инспекции о предоставлении вычета, а сдать заявление на возврат налога одновременно с декларацией.

ЧАСТАЯ ОШИБКА. Если НДФЛ налоговики будут возвращать на банковскую карточку, то в заявлении нужно написать не только ее номер, но и лицевой счет в банке.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое