Рейтинг: 4.1/5.0 (1736 проголосовавших)

Рейтинг: 4.1/5.0 (1736 проголосовавших)Категория: Бланки/Образцы

Налогоплательщик, приобретающий жилье, пусть на собственные либо заемные (кредитные ) средства, имеет право на применение одного из видов вычетов - имущественного налогового вычета по НДФЛ. И порой, когда дело доходит до самого главного, возникают вопросы: и по суммам, и по документам, и другим вопросам. Постараемся ответить на эти вопросы.

Физические лица, купившие жилье на заемные (кредитные) средства, вправе получить налоговый вычет по НДФЛ (подпункт 2 пункта 1 статьи 220 Налогового кодекса РФ ), но только при соблюдении определенных условий.

Документы, необходимые для получения вычета при покупке недвижимости в кредитПраво на имущественный налоговый вычет возникает при наличии документов.

Все документы можно разделить на 2 части:

документы. необходимые для получения "основного" вычета;

документы, необходимые для получения вычета по процентам.

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены перечни документов. которые вправе требовать налоговые органы для получения налогоплательщиком имущественного вычета при покупке жилья.

Письмом ФНС России от 26.06.2014 № БС-4-11/12234 "О предоставлении имущественного налогового вычета" ФНС России разъяснила. что для получения налогового вычета по расходам на погашение займа (кредита) на приобретение жилья необходимо одновременное соблюдение двух условий:

договор займа (кредита) должен быть целевым. т.е. в договоре должно предусматриваться, что единственным допустимым направлением его расходования является приобретение жилья;

полученные денежные средства должны быть израсходованы на приобретение жилья на территории РФ.

Если в договоре указанные условия не прописаны, то предоставление имущественного налогового вычета по таким расходам будет неправомерным.

Особенности, связанные с документами, необходимыми для получения "основного" вычета:При получении вычета надо иметь в виду, что:

Собственный вексель в счет оплаты стоимости жилья в качестве документального подтверждения произведенных расходов учесть не удастся (разъяснене Минфина России в Письме от 28.03.2005 № 03-05-01-07/6).

Если сторонами сделки выступают физические лица, документом, подтверждающим произведенные расходы, может быть расписка продавца, удостоверяющая передачу ему покупателем денежных средств (письма Минфина России от 28.09.2006 № 03-05-01-05/215, УФНС по г. Москве от 05.07.2006 № 28-08/59551@). Причем заверять расписку у нотариуса не нужно. Более того, если все элементы расписки содержатся в договоре купли-продажи жилья, то документом, подтверждающим фактические расходы, будет являться такой договор.

В случае строительства или приобретения жилого дома . в том числе не оконченного строительством, или доли (долей) в нем для заявления имущественного налогового вычета предъявляют документы . подтверждающие право собственности на жилой дом или долю (доли) в нем.

При приобретении квартиры (комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме), в налоговую инспекцию необходимо представить договор о приобретении квартиры, а также акт о передаче жилья или документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них.

При отсутствии документа, подтверждающего право собственности, но при наличии документа, подтверждающего передачу квартиры в пользование, имущественный налоговый вычет на покупку квартиры может быть предоставлен.

Таким образом, для получения имущественного вычета не обязательно дожидаться момента, когда будет выдано свидетельство о праве собственности на объект жилья, однако необходимо, чтобы на руках был акт о передаче квартиры, комнаты, доли (долей) в них (Письмо Минфина России от 25.12.2007 № 03-04-05-01/428).

Судебное решение о признании права собственности на квартиру также является документом, на основании которого налогоплательщик может получить имущественный налоговый вычет (Письмо Минфина России от 19.01.2009 № 03-04-05-01/11).

Особенности, связанные с документами, необходимыми для получения вычета по процентам:До настоящего времени в Налоговом кодексе приведен открытый перечень платежных документов, поэтому для получения вычета по процентам к таковым могут быть отнесены:

копия кредитного (ипотечного) договора;

копия графика погашения кредита и уплаты процентов по кредитному (ипотечному) договору;

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения имущественного налогового вычета по расходам на уплату процентов по целевому займу (кредиту), направленному на приобретение жилья указанным письмом установлен следующий перечеть документов:Кредитный договор с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия 1

Документы, подтверждающие уплату процентов по целевому займу (кредиту) (например, справка из банка) - копия 1

1 - Налоговый орган вправе запросить оригиналы.

2 - Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

Размер вычета при покупке жилья в кредитКак документы, так и сам вычет, который можно получить при покупке жилья в кредит, также можно разделить на 2 части:

вычет по суммам, направленным на погашение процентов по целевому кредиту (займу).

При этом надо иметь в виду, что проценты по целевым займам (кредитам) в "основную" сумму (2 млн рублей) не включаются. Другими словами, имущественный вычет предоставляется по двум видам расходов: собственно на новое строительство (приобретение) на территории РФ жильяина погашение процентов по займам (кредитам). предоставленным на указанные цели.

Для получения имущественного вычета по суммам, направленным на погашение процентов по целевому кредиту (займу) необходимо, чтобы:

заимодавцем (кредитором) выступала только российская организация ;

заем (кредит) имел целевой характер. то есть был предназначен для строительства (приобретения) жилья.

Например, налогоплательщик не вправе получить вычет, взяв так называемый потребительский кредит, даже если последний будет направлен им на приобретение жилья (Письмо Минфина России от 30.11.2006 № 03-05-01-05/264).

По кредитам (займам), направленным на погашение полученного ранее кредита (займа), целью которого являлось приобретение (строительство) жилья, также нельзя воспользоваться имущественным вычетом (письма Минфина России от 21.02.2007 № 03-04-05-01/54, ФНС России от 25.12.2006 № 04-2-02/788@).

Здесь же может возникнуть еще один вопрос: имеет ли право налогоплательщик на ежегодное предоставление вычета, если кредит под покупку (строительство) жилья выдается не на один год (что чаще всего и бывает). В письмах от 14.03.2008 №03-04-06-01/58, от 25.12.2007 № 03-04-05-01/418 финансисты сделали вывод, что статья 220 Налогового кодекса не содержит ограничений относительно возможности неоднократного получения уведомления, подтверждающего право налогоплательщика на получение части одного и того же имущественного вычета .

Поскольку до 01.01.2014 в отношении процентов никаких ограничений по сумме вычета не было установлено, данные расходы принимались к вычету в фактическом размере, поэтому если право на вычет наступило до 1 января 2014 года, то налогоплательщик вправе получить вычет по "старым правилам". С 01.01.2014 введено ограничение по вычету на проценты по кредиту в размере 3 000 000 рублей. но касается это новое правило только тех, у кого право на вычет вознило после 01.01.2014.Неиспользованный остаток имущественного налогового вычета может быть перенесен на последующие налоговые периоды до полного его использования.

Отмечу также, что налогоплательщик вправе не использовать имущественный налоговый вычет в каком‑либо налоговом периоде, а затем вновь возобновить его использование в последующих налоговых периодах (Письмо Минфина России от 28.07.2005 №03-05-01-04/252).

Какой кредит является целевым для получения вычета по процентамПримечание. приведенные ниже официальные разъяснения Минфина России и ФНС, относящиеся к предыдущей редакции статьи 220 НК актуальны и для действующей редакции статьи 220 НК. т.к. внесенные Законом № 212-ФЗ изменения по существу не затронули рассмотренного вопроса.

Расходы в виде уплаченных процентов по займам (кредитам), израсходованным на новое строительство (приобретение) жилья, приобретение земельных участков, а также доли (долей) в указанном имуществе, можно принять к вычету, только если заем (кредит) является целевым.

Письмом Минфина от 25.03.2011 № 03-04-05/7-187 разъяснено, что имущественный налоговый вычет по подпункту 2 пункта 1 статьи 220 НК РФ представляется при приобретении именно жилья, и при погашении процентов по целевым займам (кредитам).

Кредит является целевым, если оформлен на приобретение жилья.

Если же оформленный кредит не является целевым (например, оформленным на неотложные нужды), то сумма фактически уплаченных процентов по данному кредиту не может быть включена в состав имущественного налогового вычета.

Т.о. договор займа (кредита) должен быть заключен с условием использования заемщиком полученных средств:

на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них;

приобретение на территории РФ земельных участков (доли или долей в них), предоставленных для индивидуального жилищного строительства;

приобретение на территории РФ земельных участков (доли или долей в них), на которых расположены приобретаемые жилые дома или доля (доли) в них.

В противном случае суммы, направленные на погашение процентов по займу (кредиту), не будут приняты к вычету. По мнению контролирующих органов, вычет по расходам на уплату процентов нельзя получить, если цель кредита определена в договоре следующим образом:

кредит на потребительские цели (потребительский кредит) (разъяснения Минфина России в Письмах от 09.08.2012 N 03-04-05/7-937, от 13.01.2012 N 03-04-05/9-9; разъяснение ФНС России от 17.04.2009 N 3-5-03/452@);

кредит на цели личного потребления (Письмо Минфина России от 26.07.2011 N 03-04-05/7-535);

кредит на неотложные нужды (Письмо Минфина России от 25.03.2011 N 03-04-05/7-187).

Можно ли получить вычет только на сумму процентов по кредиту, если налоговый вычет уже был использован?Достаточно часто нам задают вопрос о том, можно ли получить вычет только на сумму процентов по кредиту, если налоговый вычет уже был использован?

Ответ на этот вопрос зависит от того, полностью ли использовано "основное тело" вычета и когда (до 31.12.2013 или после 01.01.2014) приобретено жилье

Если жилье куплено с использованием ипотеки до 31.12.2013На первый взгляд из статьи 220 НК (в редакции, действовавшей до 31.12.2013) не следует, что вычет на приобретение жилья увязан с вычетом по процентам по ипотечным кредитам. Тем не менее Минфин России трактует вычет по расходам на погашение процентов по целевым займам (кредитам), фактически израсходованным на приобретение на территории России жилого дома, квартиры, комнаты или доли (долей) в них, как часть имущественного налогового вычета (Письмо от 04.07.2013 № 03-04-05/25604). А обращение за вычетом по ипотечным процентам в подобной ситуации расценивается им как попытка получить имущественный вычет повторно, чего налоговое законодательство не допускает (Письмо от 27.05.2013 N 03-04-05/18905). Т.е. Минфин России напрямую увязывал получение вычета по процентам по ипотечному кредиту и вычета на приобретение жилья.

Если жилье куплено с использованием ипотеки после 01.01.2014 и налогоплательщик ранее вычет на покупку не использовалВ случае приобретения объекта недвижимости стоимостью менее 2 000 000 рублей после 01.01.2014 у налогоплательщиков сохраняется право на получение остатка вычета (до достижения суммы 2 000 000 рублей) по иным объектам недвижимости, то есть до полного использования его предельного размера без ограничения количества установленных объектов недвижимого имущества, расходы на приобретение или строительство которых могут учитываться в составе имущественного налогового вычета (пп. 1 п. 3 ст. 220 НК).

То есть имущественный налоговый вычет в пределах установленного предельного размера налогоплательщик сможет заявлять неограниченное число раз в зависимости от особенностей совершаемых им операций - полностью в связи с приобретением одного объекта либо частями до достижения предельного размера вычета в случае приобретения нескольких объектов невысокой стоимости.

Размер имущественного налогового вычета в сумме процентов по целевым займам (кредитам), израсходованным на новое строительство либо приобретение недвижимого имущества, полученным с 01.01.2014, ограничен суммой 3 000 000 рублей.

Согласно Письму Минфина России от 13.09.2013 N 03-04-07/37870 (направлено Письмом ФНС России от 18.09.2013 N БС-4-11/16779@), размещенному на официальном сайте ФНС России (www.nalog.ru) в разделе "Разъяснения ФНС России, обязательные для применения налоговыми органами", налогоплательщикам предоставляется право на получение имущественного налогового вычета по расходам на приобретение объекта недвижимости и имущественного налогового вычета по расходам на уплату процентов по целевому займу (кредиту), направленному на приобретение этого же объекта либо иного объекта недвижимости .

Следовательно, с 01.01.2014 налогоплательщикам предоставлено право на получение имущественного налогового вычета по расходам на приобретение объекта недвижимости и вычета по расходам на уплату процентов по целевому займу (кредиту), направленному на приобретение этого же объекта либо иного объекта недвижимости при условии, что у налогоплательщика осталась часть "основного тела" вычета.

Статья написана и размещена 08 мая 2012 года. Дополнена - 21.02.2013, 15.01.2014, 07.07.2014, 12.02.2015

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016

Налогоплательщики - физические лица, получающие доходы, облагаемые налогом на доходы физических лиц по ставке 13%, имеют право на получение имущественного налогового вычета (подпункт 2 пункта 1 статьи 220 Налогового кодекса РФ) в сумме фактически произведенных ими расходов:

- на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по кредитам, полученным от банков, находящихся на территории Российской Федерации, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

При приобретении земельных участков, предоставленных для индивидуального жилищного строительства, или доли (долей) в них имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на дом.

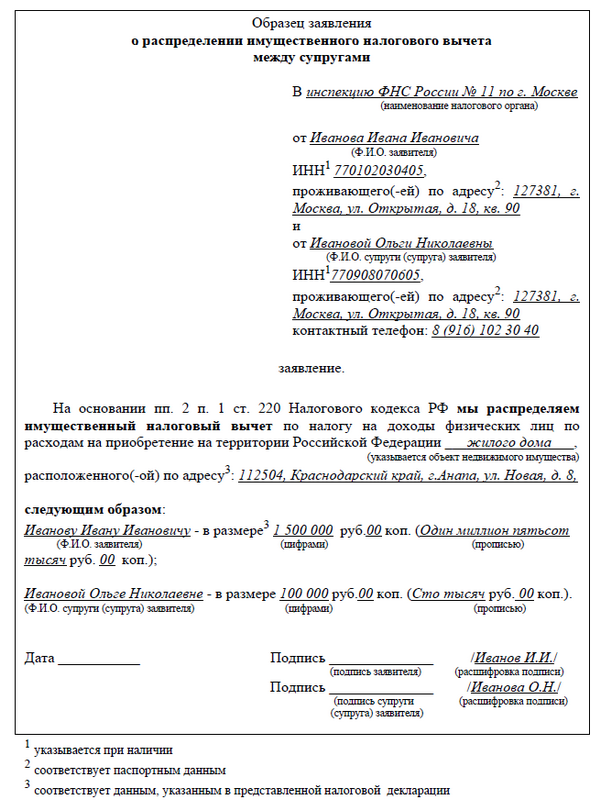

При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяется между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность).

Если в течение одного года имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие года до полного использования вычета.

Имущественный налоговый вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилья производится не самим налогоплательщиком, а например, за счет средств работодателей или иных лиц, средств материнского капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджета, а также в случаях, если сделка купли-продажи жилья в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 Кодекса.

Имущественный вычет предоставляется только один раз. Повторное предоставление налогоплательщику имущественного налогового вычета не допускается.

Какой размер имущественного налогового вычетаРазмер вычета с 1 января 2008 года ограничен суммой 2 000 000 рублей без учета сумм, направленных на погашение процентов по указанным выше займам (кредитам) (по правоотношениям, возникшим до 01.01.2003 - 600 тыс. руб. с 01.01.2003 до 01.01.2008 - 1 млн. руб.).

Имущественный налоговый вычет применяется только к доходам, которые облагаются налогом на доходы физических лиц по ставке 13%. Так, например, налогоплательщики, получающие доходы, для которых установлены другие налоговые ставки (например, ставки НДФЛ 9%, 15%, 30% и 35%), этот вычет не применяется. Не имеют права на вычет так же физические лица осуществляющие предпринимательскую деятельность, применяющие систему единого налога на вмененный доход (ЕНВД) и упрощенную систему налогообложения (УСН).

Воспользоваться имущественным налоговым вычетом в размере, не превышающем 2 млн. руб. можно только в случае, если право на этот вычет возникло, начиная с 1 января 2008 года, вне зависимости от периода, когда налогоплательщик нес расходы по приобретению, инвестированию или строительству вышеперечисленных объектов имущества. Применение имущественного налогового вычета может производиться только начиная с того года, в котором возникло право на такой вычет. Применить вычет к доходам прошлых лет нельзя. За получением имущественного налогового вычета можно обратиться в любом году, начиная с года, в котором возникло право на получение имущественного вычета.

Получать имущественный вычет можно и по основному месту работы. Однако, если налогоплательщик имел в календарном году несколько источников дохода, с которого удерживался налог и сумма имущественного налогового вычета им не использована полностью, то он имеет право по окончании года обратиться в налоговый орган для перерасчета остатка налогового вычета.

Какие изменения в имущественный вычет внесены в 2014 годуВ 2014 году изменился порядок предоставления имущественного вычета по НДФЛ. Изменения внесены в статью 220 части второй НК РФ Федеральным законом от 23.07.2013 № 212-ФЗ.

Перенос остатка вычетаКак было написано выше, размер имущественного вычета ограничен суммой не более 2 000 000 рублей (пп. 2 п. 1 ст. 220 НК РФ). Если до 01.01.2014г. человек купил недвижимость меньшей стоимости, то "остаток" вычета он не мог использовать. В связи с внесенными поправками в порядок предоставления имущественного вычета по НДФЛ, положение налогоплательщиков улучшается.

С 1 января 2014 года человек имеет возможность переносить остаток вычета на другие приобретаемые объекты недвижимости до полного использования вычета в пределе 2 000 000 рублей.

Очевидно, что новые положения не имеют обратной силы и не действуют на вычеты, полученные от покупки жилья до 01.01.2014г. Т.е. увеличить сумму полученного ранее вычета нельзя. Но при этом в текущей редакции явно не определен вопрос о том, можно ли использовать остаток вычета по недвижимости, купленной до 01.01.2014г. в случае если второе жилье человек купил после указанной даты. Несмотря на то, что таких ограничений явно не предусмотрено, можно предположить, что до появления судебной практики или специальных разъяснений, попытка использовать остаток "старого" вычета, скорее всего, не будет одобрена налоговыми органами.

Ограничения на процентыВедены ограничения на получение имущественного вычета в размере суммы процентов по займам или кредитам на строительство или приобретение жилья. Теперь такой вычет можно получить только по одному объекту недвижимости и на сумму не более 3 000 000 рублей.

До 01.01.2014 ипотечные заемщики могли без ограничений получать имущественный вычет с процентов по ипотечным кредитам. Эти ограничения не касаются вычета по процентам по кредитам, полученным до 1 января 2014 года.

Жилье для детейИзменения 2014 года позволяют родителям (опекунам, усыновителям и т.д.) получить имущественный вычет по недвижимости, купленной за свой счет, но на имя несовершеннолетнего ребенка, а также вычет на погашение процентов по кредитам на покупку или строительство этого жилья. При этом общая сумма вычетов при покупке или строительстве жилья, как для себя, так и для детей не должна превышать 2 000 000 рублей.

До 01.01.2014 получить имущественный вычет по НДФЛ можно было только при покупке недвижимости на свое имя.

Получение вычета по нескольким местам работыДо 01.01.2014г. если человек хотел получить имущественный вычет не в инспекции, а по месту работы, то он мог обратиться за ним к одному из своих работодателей. Теперь налогоплательщик может получать имущественные вычеты как у одного, так и нескольких работодателей по своему выбору. Для этого он должен предоставить в каждую организацию, где он работает, подтверждение права на вычет из налоговой инспекции. В подтверждении указывается сумма имущественного вычета, которую человек вправе получить у каждого работодателя - своего налогового агента. Так можно поступить с вычетами, полученными после 1 января 2014 года. Это положение не распространяется на правоотношения по предоставлению вычета, возникшие до этой даты.

Какие документы надо предоставить для получения имущественного налогового вычета на покупку и строительство жильяДля получения имущественного налогового вычета налогоплательщик должен представить в налоговую инспекцию по месту своего жительства следующие документы:

1 Письменное заявление о предоставлении имущественного налогового вычета, составленное в произвольной форме.

2 Заполненную декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за истекший год.

Бланк декларации можно получить в налоговой инспекции по месту жительства, можно скачать бланк 3-НДФЛ или заполнить декларацию 3-НДФЛ на компьютере. для этого ГНИВЦ ФНС России выпускает специальную компьютерную программу. Так же в подготовке декларации вам могут помочь образцы заполнения декларации 3-НДФЛ .

3

Справку (справки) с места работы по форме 2-НДФЛ за соответствующий налоговый период (год).

4 Копии документов, подтверждающих право на имущественный налоговый вычет.

При строительстве или приобретении жилого дома - документы, подтверждающие право собственности на жилой дом или долю (доли) в нем.

При приобретении готовой квартиры, комнаты, доли или квартиры в строящемся доме - договор о приобретении квартиры (здесь и далее: комнаты, доли, квартиры в строящемся доме), акт передачи квартиры, документы подтверждающие право собственности на квартиру.

При приобретении земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены жилые дома или долей в них - документы, подтверждающие право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на дом или долю (доли) в нем.

5 Копии документов, подтверждающие фактические расходы на новое строительство или приобретение объектов недвижимости.

К таким документам относятся платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам, а именно: квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца, расписки о передаче денежных средств и другие документы.

Имущественный налоговый вычет может быть предоставлен налогоплательщику еще до окончания года, в котором произошла покупка жилья. Для этого, при условии подтверждения права на имущественный налоговый вычет налоговым органом, налогоплательщик может обратиться к к одному из работодателей на свой выбор. Для подтверждения права на вычет в налоговом органе налогоплательщик должен обратиться в свою налоговую инспекцию с письменным заявлением и документами, подтверждающими право на вычет.

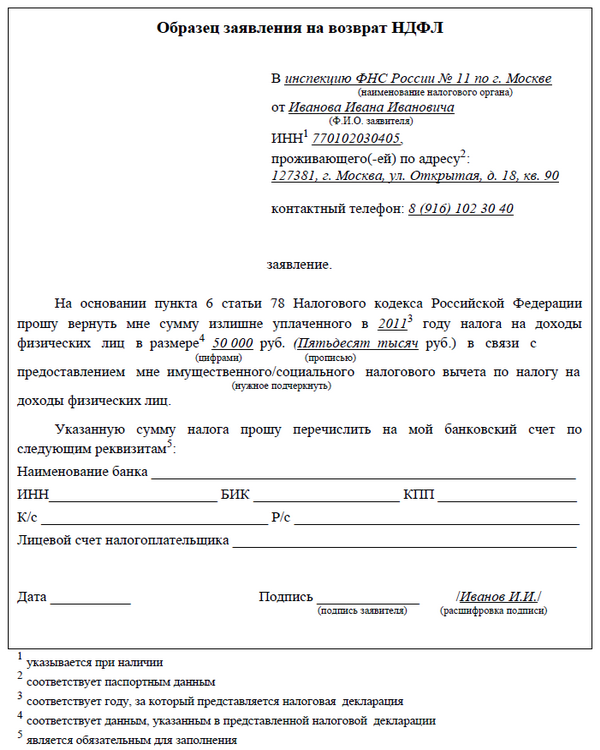

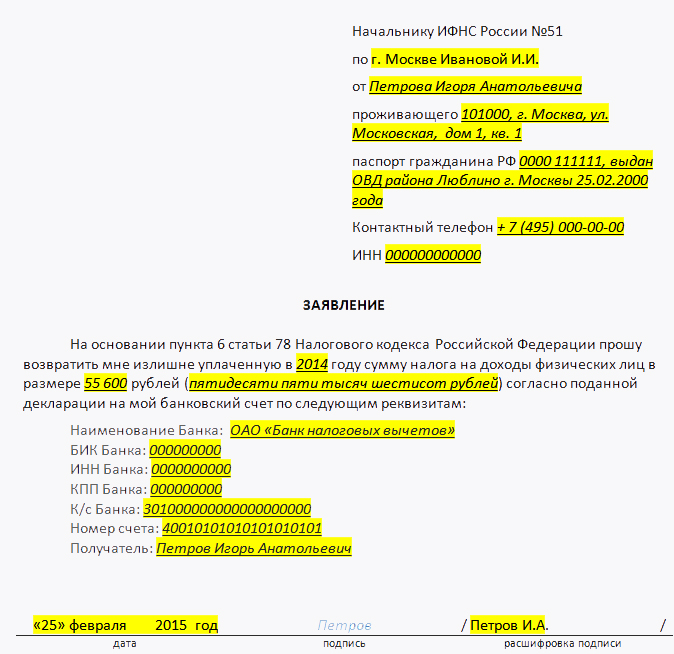

Примерная форма бланка заявления о возврате суммы излишне уплаченного налога

Обратите, пожалуйста, внимание на то, что в соответствии со статьей 78 Налогового кодекса РФ заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (налога). Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Сумма налога перечисляется на банковский счет налогоплательщика.

Заявление на возврат НДФЛ можно подавать сразу, вместе с декларацией 3-НДФЛФедеральная налоговая служба уточнила порядок подачи в налоговые инспекции заявления на возврат НДФЛ, когда в декларации 3-НДФЛ заявлены налоговые вычеты и сумма налога к возврату. Заявление на возврат НДФЛ можно подать одновременно с декларацией (письмо ФНС России от 26.10.2012 № ЕД-4-3/18162@ ). При этом срок на возврат излишне уплаченного налога хотя и рассчитывается со дня подачи заявления, но не может быть раньше, чем момент завершения камеральной проверки поданной декларации 3-НДФЛ.

Внимание: в данной рекомендации рассмотрен порядок предоставления имущественных вычетов по тем жилым объектам, права на которые возникли начиная с 1 января 2014 года. В отношении объектов, права на которые возникли раньше, вычеты предоставляются по старым правилам (письмо ФНС России от 18 сентября 2013 г. № БС-4-11/16779).

Условия предоставления вычетовСотрудник может получить имущественные налоговые вычеты при приобретении (строительстве) жилья, земельного участка не только в налоговой инспекции, но и у одного или нескольких работодателей (в т. ч. у тех, у которых он работает по совместительству). Об этом сказано в пункте 8 статьи 220 Налогового кодекса РФ, статье 282 Трудового кодекса РФ. При этом возможность получения вычета у нескольких работодателей не зависит от того, когда имущество приобретено: до 2014 года или после. Такие разъяснения даны в письме Минфина России от 26 марта 2014 г. № 03-04-07/13348 (направлено письмом ФНС России от 9 апреля 2014 г. № ПА-4-11/6649 налоговым инспекциям для использования в работе и размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения»).

Ситуация: можно ли предоставить имущественные вычеты при покупке (строительстве) жилья, земельного участка человеку, который работает в организации на основании гражданско-правового договора ?

Ответ: нет, нельзя.

Имущественные вычеты при покупке (строительстве) жилья вправе предоставлять только работодатели (п. 8 ст. 220 НК РФ). А в случае заключения гражданско-правового договора признать заказчика работодателем нельзя (ст. 20 ТК РФ). Поэтому такая организация, хоть и является налоговым агентом по НДФЛ, не может предоставить имущественный вычет исполнителю гражданско-правового договора.

Аналогичные разъяснения содержатся в письме Минфина России от 5 ноября 2014 г. № 03-04-06/55651.

Ситуация: можно ли при предоставлении имущественных вычетов при покупке (строительстве) жилья учитывать суммы доходов, выплаченные по гражданско-правовым договорам? Сотрудник-резидент работает по трудовому договору и периодически выполняет дополнительные работы по договорам подряда .

Имущественные вычеты при покупке (строительстве) жилья вправе предоставлять работодатели. То есть организации и предприниматели, с которыми сотрудники заключают трудовые договоры. Это следует из положений пункта 8 статьи 220 Налогового кодекса РФ и статьи 20 Трудового кодекса РФ. В рассматриваемой ситуации данное условие выполняется.

Налоговое законодательство устанавливает единственное ограничение по составу доходов, в отношении которых могут быть предоставлены имущественные вычеты, – это доходы резидентов . облагаемые НДФЛ по ставке 13 процентов. При этом в налоговую базу по НДФЛ должны быть включены все налогооблагаемые выплаты, полученные сотрудником от налогового агента. Независимо от того, на каком основании эти выплаты были начислены. Поэтому, если в одной и той же организации сотрудник работает не только по трудовому, но и по гражданско-правовому договору, имущественные вычеты при покупке (строительстве) жилья могут быть предоставлены ему в отношении всей суммы полученных доходов.

Такой вывод следует из положений пунктов 1–3 статьи 210 Налогового кодекса РФ.

Документальное подтверждениеИмущественные вычеты сотруднику предоставьте, если он подаст следующие документы:

Единой типовой формы заявления, которое сотрудник должен представить работодателю, чтобы получить имущественные вычеты, в законодательстве не предусмотрено. Работодатель может:

Это следует из пункта 8 статьи 220 Налогового кодекса РФ и информационного сообщения ФНС России от 6 апреля 2005 г.

Получив уведомление, работодатель обязан:

Такие разъяснения содержатся в письме Минфина России от 7 сентября 2011 г. № 03-04-06/4-209.

Уведомление признается документом, подтверждающим правильность удержания налога. Поэтому организация обязана хранить его в течение четырех лет (письмо Минфина России от 7 сентября 2011 г. № 03-04-06/4-209).

Ситуация: может ли организация, созданная в результате преобразования, предоставить сотруднику имущественные вычеты при покупке (строительстве) жилья, земельного участка? Уведомление оформлено на реорганизованную организацию .

Ответ: нет, не может.

Человек вправе получить имущественные налоговые вычеты при покупке (строительстве) жилья, земли в организации, сотрудником которой он является.

Для этого он обязан представить:

Такой порядок предусмотрен пунктом 8 статьи 220 Налогового кодекса РФ.

В уведомлении налоговая инспекция указывает название и реквизиты организации (налогового агента), в которой сотрудник планирует получить вычеты в течение года, и сумму вычета, которую сотрудник вправе получить у данного налогового агента (приказ ФНС России от 14 января 2015 г. № ММВ-7-11/3).

При реорганизации в форме преобразования меняется организационно-правовая форма организации (например, общество с ограниченной ответственностью преобразуется в акционерное общество). Это следует из положений пункта 5 статьи 58 Гражданского кодекса РФ. Организация считается реорганизованной (за исключением реорганизации в форме присоединения) с момента госрегистрации вновь созданных организаций. При присоединении одной организации к другой присоединенная организация считается реорганизованной с момента внесения в ЕГРЮЛ записи о прекращении ее деятельности. Об этом сказано в пункте 4 статьи 57 Гражданского кодекса РФ.

Таким образом, реорганизованная организация (которой было адресовано уведомление налоговой инспекции) и организация, созданная в результате реорганизации, – это два разных работодателя. Следовательно, новая организация не вправе предоставить имущественные налоговые вычеты по уведомлению, оформленному на реорганизованную организацию.

Аналогичная точка зрения отражена, в частности, в письмах ФНС России от 23 сентября 2008 г. № 3-5-03/528 и УФНС России по г. Москве от 19 июля 2007 г. № 28-11/069132.

Вместе с тем, сотрудник может повторно обратиться в налоговую инспекцию и получить там новое уведомление, в котором будут указаны реквизиты организации, созданной в результате реорганизации. По такому уведомлению он вправе получить вычеты, которые не были предоставлены ему работодателем до реорганизации. В следующем налоговом периоде для повторного получения уведомления в инспекцию необходимо представить две справки по форме 2-НДФЛ: одну – по доходам от реорганизованной организации, другую – по доходам от новой организации (после реорганизации). Такие разъяснения содержатся в письме Минфина России от 25 августа 2011 г. № 03-04-05/7-599.

Совет. есть аргументы, позволяющие предоставлять сотрудникам имущественные налоговые вычеты на основании уведомлений, адресованных другим налоговым агентам. Они заключаются в следующем.

В соответствии с пунктом 8 статьи 220 Налогового кодекса РФ имущественные налоговые вычеты при покупке (строительстве) жилья могут быть предоставлены сотруднику до окончания налогового периода при его обращении к работодателю (работодателям). При этом право сотрудника на вычеты должно быть подтверждено уведомлением налоговой инспекции, а выбрать налогового агента (налоговых агентов), у которого сотрудник будет получать вычет, он может самостоятельно. Такое право предоставлено налогоплательщикам положениями пункта 8 статьи 220 Налогового кодекса РФ. Указание в тексте уведомления конкретного налогового агента ограничивает налогоплательщика в использовании этого права. Следовательно, работодатель может предоставить сотруднику имущественные вычеты даже в том случае, если уведомление налоговой инспекции оформлено на другую организацию. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см. например, постановления ФАС Волго-Вятского округа от 8 ноября 2010 г. № А82-18941/2009, Восточно-Сибирского округа от 21 июня 2007 г. № А33-17346/06-Ф02-3684/07). Поэтому, если сотрудник сохраняет трудовые отношения с организацией, созданной в результате преобразования, у нее есть основания для предоставления ему имущественных вычетов по уведомлению, которое было оформлено на реорганизованную организацию. Однако не исключено, что такое решение налоговому агенту придется отстаивать в суде.

Следует отметить, что при изменении типа организации, относящейся к одной организационно-правовой форме (например, если закрытое акционерное общество преобразуется в открытое акционерное общество, бюджетное учреждение в автономное учреждение), действуют иные правила. В такой ситуации организация может предоставить сотруднику имущественные налоговые вычеты на основании уведомления, в котором указано первоначальное наименование организации. Связано это с тем, что изменение типа организации в этом случае реорганизацией не признается: организационно-правовая форма не изменяется, то есть организация остается прежней. Такой вывод следует из положений пункта 23 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19, части 14 статьи 5 Закона от 3 ноября 2006 г. № 174-ФЗ. Подтверждает такой вывод ФНС России в письме от 14 сентября 2010 г. № ШС-37-3/11142.

Начало предоставления вычетовВычеты начинайте предоставлять с того месяца, в котором в бухгалтерию поступило уведомление из налоговой инспекции. Даже если сотрудник принес его в последний день месяца, когда все расчеты по зарплате были сделаны, вычет за этот месяц должен быть предоставлен (письмо Минфина России от 27 июня 2014 г. № 03-04-05/31208).

Получив уведомление, предоставляйте вычет применительно ко всем доходам сотрудника, полученным им с начала года. Если совокупный доход сотрудника не превышает сумму вычетов, подтвержденную налоговой инспекцией, до конца года НДФЛ не удерживайте.

Например, сотрудник подал уведомление о праве на вычет в мае текущего года. Размер вычета, подтвержденный налоговой инспекцией, – 2 000 000 руб. В таком случае начиная с мая организация – налоговый агент не удерживает НДФЛ до тех пор, пока сумма налога с доходов сотрудника нарастающим итогом с начала года (включая доходы за январь–апрель) не превысит сумму налога, фактически удержанного организацией за январь–апрель.

Это следует из положений пункта 8 статьи 220 Налогового кодекса РФ и подтверждается письмами Минфина России от 21 августа 2013 г. № 03-04-05/34221, от 20 июня 2013 г. № 03-04-05/23258, ФНС России от 2 апреля 2013 г. № ЕД-2-3/217, от 2 октября 2012 г. № ЕД-4-3/16443.

Перерасчет НДФЛСитуация: может ли организация вернуть сотруднику НДФЛ, удержанный с него до того, как он заявил о праве на имущественные вычеты при покупке жилья ?

Ответ: нет, не может.

До того месяца, в котором сотрудник подал заявление о предоставлении вычетов и уведомление из налоговой инспекции, организация правомерно удерживала НДФЛ из его доходов. Поэтому суммы налога, удержанные за предыдущие месяцы, не являются «излишне удержанными» и нормы пункта 1 статьи 231 Налогового кодекса РФ на них не распространяются.

В рассматриваемой ситуации вычеты предоставляются, начиная с месяца, в котором от сотрудника были получены заявление и уведомление налоговой инспекции. С этого месяца и до тех пор, пока доходы сотрудника, рассчитанные нарастающим итогом с начала года, не превысят сумму имущественных вычетов, организация прекращает удерживать НДФЛ из его доходов. При этом сумму налога, удержанную с начала года, нужно учитывать как переплату. То есть если до конца года доходы сотрудника превысят сумму имущественных вычетов, удержание налога с него следует возобновлять только после того, как вся ранее удержанная сумма будет зачтена в счет исполнения его налоговых обязательств. Об этом сказано в письмах Минфина России от 29 декабря 2012 г. № 03-04-06/4-374 и от 14 сентября 2012 г. № 03-04-08/4-301.

Если до конца года сумма доходов сотрудника будет меньше, чем сумма предоставленных ему имущественных вычетов (с учетом зачтенного налога), он может:

Такие разъяснения содержатся в письмах Минфина России от 11 августа 2011 г. № 03-04-05/7-560, от 2 декабря 2010 г. № 03-04-06/9-286, от 5 октября 2010 г. № 03-04-06/6-237, от 12 апреля 2010 г. № 03-04-06/9-72 и ФНС России от 20 декабря 2012 г. № ЕД-4-3/21735.

Если организация все-таки вернет сотруднику сумму НДФЛ, удержанную до того, как он обратился к ней за предоставлением вычетов, то включать эту сумму в состав его налогооблагаемых доходов в последующих месяцах не нужно. Об этом сказано в письме Минфина России от 2 декабря 2010 г. № 03-04-05/9-696. Однако, учитывая, что данные суммы налога не признаются «излишне удержанными», организацию могут привлечь к ответственности по статье 123 Налогового кодекса РФ за неперечисление или перечисление налога в бюджет не в полном объеме (письмо Минфина России от 14 сентября 2012 г. № 03-04-08/4-301). Кроме того, на сумму недоимки, возникшей из-за возврата сотруднику суммы НДФЛ в связи с неправомерным предоставлением имущественных вычетов, налоговому агенту начислят пени с момента возникновения недоимки и до даты ее погашения (письмо ФНС России от 20 декабря 2012 г. № АС-4-2/21757).

Совет. в арбитраже можно попытаться доказать, что организация вправе самостоятельно вернуть сотруднику весь излишне удержанный НДФЛ, включая и те суммы, которые были удержаны до того, как сотрудник представил уведомление из инспекции о праве на вычет.

Налоговый агент обязан рассчитывать НДФЛ нарастающим итогом с начала года с учетом всех доходов, полученных сотрудником, и с зачетом ранее удержанных сумм налога. Об этом сказано в пункте 3 статьи 226 Налогового кодекса РФ.

Вычет при приобретении жилья предоставляется сотруднику за весь год, в котором у него возникло соответствующее право, а не за период с момента подтверждения этого права налоговой инспекцией. Это следует из положений пункта 3 статьи 220 Налогового кодекса РФ и из формы уведомления, утвержденной приказом ФНС России от 14 января 2015 г. № ММВ-7-11/3.

Поскольку право на вычет возникает у сотрудника с начала года, то независимо от того, с какого месяца организация стала фактически предоставлять ему этот вычет, суммы НДФЛ, удержанные из его доходов до подачи уведомления, являются удержанными излишне. А такие суммы подлежат возврату в соответствии со статьей 231 Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см. например, определение Верховного суда РФ от 13 апреля 2015 г. № 307-КГ15-324, постановления Арбитражного суда Северо-Западного округа от 30 октября 2014 г. № А56-1600/2014, ФАС Северо-Западного округа от 21 апреля 2014 г. № А56-40817/2013, Арбитражного суда Уральского округа от 29 сентября 2014 г. № Ф09-5902/14). Правда, нельзя не учитывать, что эти судебные решения были приняты по результатам налоговых проверок за 2010–2011 годы. И аргументация судей основана на не действующих в настоящее время положениях Налогового кодекса РФ.

Кстати, есть и другие судебные решения. Например, в Арбитражном суде Западно-Сибирского округа считают, что возврат НДФЛ, удержанного до подачи уведомления, не соответствует нормам законодательства (постановления от 30 сентября 2014 г. № А27-692/2014 и № А45-23287/2013).

Перенос остатка вычетовЕсли вычеты были использованы не полностью, то их остаток сотрудник может перенести на следующие годы до его полного использования (п. 9 ст. 220 НК РФ).

Вычет на сумму неиспользованного остатка в следующем году предоставьте сотруднику, только если он получит повторное уведомление от налоговой инспекции (абз. 3 п. 8 ст. 220 НК РФ). Прежде чем оформить такое уведомление, налоговая инспекция вновь запросит у сотрудника документы, подтверждающие его право на вычет, и справку по форме 2-НДФЛ (п. 6 ст. 88, п. 1 ст. 56 и п. 1 ст. 93 НК РФ, письмо Минфина России от 30 сентября 2010 г. № 03-04-05/9-577). По заявлению сотрудника организация обязана выдать ему такую справку (п. 3 ст. 230 НК РФ).

Пример предоставления имущественного вычета на покупку жилья сотруднику организации. Сотрудник представил в бухгалтерию уведомление из налоговой инспекции о праве на вычет не с начала года

П.А. Беспалов работает в организации с 3 марта 2015 года. Его зарплата – 50 000 руб. в месяц. При поступлении на работу он представил справку по форме 2-НДФЛ с предыдущего места работы, из которой следует, что все положенные Беспалову в 2015 году стандартные налоговые вычеты ему были предоставлены.

1 апреля 2015 года Беспалов приобрел квартиру за 300 000 руб. (без оформления целевого кредита). Чтобы ему предоставили вычет в организации, где он работает, Беспалов должен получить уведомление из налоговой инспекции по своему местожительству.

Для этого 13 мая 2015 года Беспалов представил в инспекцию:

16 июня 2015 года инспекция выдала Беспалову уведомление с разрешением получить в 2015 году имущественный вычет у организации-работодателя в сумме 300 000 руб. (так как стоимость квартиры не превышает максимально возможный размер вычета на покупку жилья).

17 июня 2015 года Беспалов представил в бухгалтерию:

На основании указанных документов организация предоставила Беспалову имущественный вычет. Вычет предоставляется с июня, но в отношении всех доходов, полученных сотрудником с начала работы в организации.

С июня по ноябрь 2015 года НДФЛ с доходов Беспалова бухгалтер не удерживал.

При расчете НДФЛ в связи с применением имущественного вычета бухгалтер руководствовался разъяснениями Минфина России (см. таблицу).

Пример предоставления имущественного вычета сотруднику и в организации, и в налоговой инспекции. Сотрудник представил в бухгалтерию организации уведомление из налоговой инспекции о праве на вычет не с начала года

П.А. Беспалов работает в организации с 3 марта 2015 года. Его зарплата – 50 000 руб. в месяц. При поступлении на работу он представил справку по форме 2-НДФЛ с предыдущего места работы, из которой следует, что все положенные Беспалову в 2015 году стандартные налоговые вычеты ему были предоставлены.

1 апреля 2015 года Беспалов приобрел квартиру за 6 000 000 руб. (без оформления целевого кредита). Чтобы получить вычет в организации, где он работает, Беспалов должен получить уведомление из инспекции. Для этого 13 мая 2015 года Беспалов представил в инспекцию:

16 июня 2015 года инспекция выдала Беспалову уведомление с разрешением получить в 2015 году имущественный вычет у организации-работодателя в сумме 2 000 000 руб. (так как стоимость квартиры превышает максимально возможный размер вычета на покупку жилья).

18 июня 2015 года Беспалов представил в бухгалтерию:

На основании указанных документов организация предоставила Беспалову имущественный вычет. Вычет предоставляется с июня, но в отношении всех доходов, полученных сотрудником с начала работы в организации.

С июня по декабрь 2015 года НДФЛ с доходов Беспалова бухгалтер не удерживал.

При расчете НДФЛ в связи с применением имущественного вычета бухгалтер руководствовался разъяснениями Минфина России (см. таблицу).

Сумма не использованного в 2015 году имущественного вычета равна 1 650 000 руб. (2 000 000 руб. – 350 000 руб.). Остаток вычета может быть перенесен на следующий налоговый период или (при наличии других доходов) получен в налоговой инспекции.

Доходы Беспалова на предыдущем месте работы за январь–февраль составили 250 000 руб. НДФЛ с них был удержан в размере 32 500 руб. По этим доходам Беспалов может получить вычет также в налоговой инспекции.

По материалам БСС "Система Главбух", 2016

Доступ ограничен. Вход только для проверенных пользователей