Рейтинг: 4.4/5.0 (1732 проголосовавших)

Рейтинг: 4.4/5.0 (1732 проголосовавших)Категория: Бланки/Образцы

Ксения Артамонова, юрисконсульт ЗАО «Управляющая Компания «Аптечная сеть 36,6»

При осуществлении своей деятельности каждая аптечная организация сталкивается с необходимостью списания и уничтожения ЛС с истекшим сроком годности. В этой статье мы рассмотрим порядок списания просроченных лекарств, а также ответим на вопрос, какие документы при этом оформляются.

В соответствии с п. 1 ст. 31 Федерального закона №86-ФЗ от 22.06.98 «О лекарственных средствах» (далее – Федеральный закон №86-ФЗ) запрещается продажа ЛС, пришедших в негодность, с истекшим сроком годности, а также фальсифицированных препаратов. В целях реализации данного положения Приказом Минздрава России №382 от 15.12.2002 была утверждена Инструкция о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств (далее – Инструкция).

В п. 2 Инструкции указано, что ЛС, пришедшие в негодность, и ЛС с истекшим сроком годности подлежат изъятию из обращения и последующему уничтожению в полном объеме. Юридические лица и индивидуальные предприниматели, которые являются собственниками или владельцами таких ЛС, должны в установленном порядке направить их на предприятия, имеющие право на уничтожение ЛС. Уничтожение ЛС должно осуществляться с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводиться комиссией по уничтожению ЛС, создаваемой органом исполнительной власти субъекта РФ, в присутствии собственника или владельца ЛС, подлежащих уничтожению.

Аптечное учреждение при списании просроченных либо испорченных ЛС может использовать формы №ТОРГ-15 и №ТОРГ-16, утвержденные Постановлением Госкомстата России №132 от 25.12.1998 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

В случае выявления испорченных ЛС также можно использовать формы, приведенные в Методических рекомендациях для практических и научных работников, утвержденных Приказом Минздрава России №98/124 от 14.05.1998.

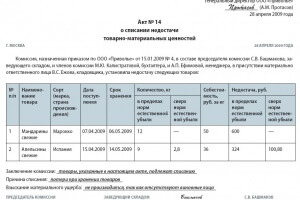

Акт о порче товарно-материальных ценностей по форме №А-2.18 составляется специально назначенной инвентаризационной комиссией в момент выявления факта порчи или при проведении инвентаризации. Акт оформляется в 3 экземплярах отдельно по каждой группе ценностей (медикаменты, тара и т.д.) с установлением причин порчи и виновных лиц.

В акте списания медикаменты и тара указываются по действующим ценам. К нему прилагаются объяснения виновных в порче ценностей. Два экземпляра акта направляются на утверждение в соответствии с установленными правилами, третий хранится у материально ответственного лица и прилагается к товарному отчету при списании ценностей.

Уничтожаем по закону

Аптечное учреждение для уничтожения ЛС с истекшим сроком годности должно заключить договор со специализированной организацией. При передаче ЛС для уничтожения оформляется соответствующий акт.

Стоимость работы специализированной организации зависит от веса лекарств, их объема и упаковки (наиболее дорогостоящим является уничтожение лекарства в аэрозольных упаковках).

Также подтвердят произведенные расходы договор на выполнение работ, счет за выполненные работы и акт приемки выполненных работ. Согласно пп. 49 п. 1 ст. 264 Налогового Кодекса РФ затраты на уничтожение медикаментов как экономически оправданные учитываются при исчислении налога на прибыль.

Следует обратить внимание на тот факт, что в случае отсутствия производства и небольших партий медикаментов, подлежащих уничтожению, лекарства с истекшим сроком годности могут быть уничтожены силами самой аптечной организации.

Пунктом 8 Инструкции установлен порядок уничтожения ЛС:

В соответствии с п. 9 Инструкции комиссией по уничтожению ЛС составляется акт, в котором указываются:

Акт об уничтожении ЛС подписывается всеми членами комиссии и скрепляется печатью предприятия, которое осуществило уничтожение ЛС.

Чем же грозит аптечной организации реализация лекарств с истекшим сроком годности? Такая реализация квалифицируется в соответствии с Положением о лицензировании деятельности по производству лекарственных средств, утвержденным Постановлением Правительства РФ №415 от 06.07.2006, как грубое нарушение условий лицензирования. Пунктом 4 ст. 14.1 КоАП РФ за такое нарушение предусмотрено наложение штрафа:

Нарушение законодательства РФ о ЛС может быть выявлено в ходе выездной налоговой проверки. Например, проверяя первичную документацию, контролеры обнаружили факты реализации ЛС с истекшим сроком годности. Каковы в этом случае полномочия налоговых органов?

Правовой статус налоговых органов определен гл. 5 Налогового Кодекса РФ, Законом РФ №943-1 от 21.03.91 «О налоговых органах Российской Федерации», Положением о ФНС, утвержденным Постановлением Правительства РФ №506 от 30.09.2004. Данные нормативные правовые акты не содержат указания на то, что налоговые органы обладают полномочиями в сфере государственного регулирования отношений, возникающих в сфере обращения ЛС. Согласно п. 2 Положения о лицензировании фармацевтической деятельности, утвержденного Постановлением Правительства РФ №416 от 06.07.2006, лицензирование фармацевтической деятельности осуществляется Федеральной службой по надзору в сфере здравоохранения и социального развития.

Однако в соответствии с пп. 13 п. 1 ст. 31 Налогового Кодекса РФ при обнаружении фактов, указывающих на нарушения законодательства о ЛС, налоговые органы вправе обратиться в Федеральную службу по надзору в сфере здравоохранения и социального развития с ходатайством об аннулировании или приостановлении действия лицензии аптечного учреждения на осуществление фармацевтической деятельности. Далее в соответствии со ст. 13 Федерального закона №128-ФЗ от 08.08.2001 «О лицензировании отдельных видов деятельности» приостановление или аннулирование лицензии осуществляется в судебном порядке на основании заявления лицензирующего органа.

Относительно стандартного порядка списания лекарственных препаратов

Пункт 1 ст. 59 ФЗ от 12.04.2010 г. № 61-ФЗ «Об обращении лекарственных средств» гласит, что недоброкачественные лекарственные средства подлежат изъятию из гражданского оборота и уничтожению в порядке, установленном Правительством Российской Федерации. Решение владельца лекарственных средств является основанием для уничтожения лекарственного средства с истекшим сроком годности. Так как лекарственные препараты с истекшим сроком годности не соответствуют требованиям фармакопейной статьи, то их можно отнести к недоброкачественным лекарственным препаратам.

Порядок уничтожения лекарственных средств регулируется Правилами уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утв. Постановлением Правительства от 03.09.2010 г. № 674 (далее – Постановление Правительства № 674). Порядок уничтожения наркотических средств и психотропных веществ регулируется Приказом Минздрава от 12.11.1997 г. № 330.

Чаще всего лекарства с истекшим сроком годности, а также лекарства, пришедшие в негодность по другим причинам, выявляются в ходе проведения инвентаризации. Поэтому первоначально факт обнаружения таких лекарств фиксируется инвентаризационной комиссией и материально ответственным лицом (лицами) в инвентаризационных описях, а затем отражается бухгалтером в сличительных ведомостях, составляемых в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 № 49

Владелец недоброкачественных лекарственных средств, принявший решение об их уничтожении, передает указанные лекарственные средства организации, осуществляющей уничтожение лекарственных средств, на основании соответствующего договора (п. 10 Постановления Правительства № 674). Расходы, связанные с уничтожением недоброкачественных лекарственных средств осуществляется организацией, имеющей лицензию на деятельность по сбору, использованию, обезвреживанию, транспортировке и размещению отходов I - IV класса опасности (п. 8 Постановления Правительства № 674).

В день уничтожения недоброкачественных лекарственных средств составляется Акт об уничтожении лекарственных средств. Количество экземпляров этого Акта определяется по числу сторон, принимавших участие в уничтожении указанных лекарственных средств, подписывается всеми лицами, принимавшими участие в уничтожении указанных лекарственных средств, и заверяется печатью организации, осуществляющей уничтожение лекарственных средств (п. 12 Постановления Правительства № 674).

Акт об уничтожении лекарственных средств или его копия, заверенная в установленном порядке, в течение 5 рабочих дней со дня его составления направляется владельцем уничтоженных лекарственных средств в Федеральную службу по надзору в сфере здравоохранения (п. 13 Постановления Правительства № 674).

Для получения санитарно-эпидемиологического заключения с нас требуют договор на утилизацию лекарственных препаратов.

Подскажите, где можно заключить договор на утилизацию за минимальную цену.

В одном месте запросили 3500, дороговато за бумажку с печатью

Не знаю, как договор на утилизацию просроченных лек препаратов, (Может так статься, что за время работы вашего учр-ния у вас ничего не "просрочится" и не найдется фальсификатов и этот договор вы и не примените к действию !)

А вот договор на утилизацию ламп дневного освещения - с обязательным выделенным местом их сбора и графиком вывоза и ответственным за сбор по приказу, бытовых отходов (бумага,канцелярия..) скорее всего надо заключить.

Могут потребовать при проверке еще и акты сдачи-приема этого добра, но это уже другие деньги.

Alry писал(а): Для получения санитарно-эпидемиологического заключения с нас требуют договор на утилизацию лекарственных препаратов.

Подскажите, где можно заключить договор на утилизацию за минимальную цену.

В одном месте запросили 3500, дороговато за бумажку с печатью

Я три дня назад получила такую бумажку, сделали там же где и договор на отходы класса Г( люминисцентные лампы)у нас в Уфе 3 тыщи стоят два договора.

Первоначально факт обнаружения лекарств с истекшим скором годности должно быть выявлено в ходе инвентаризации и зафиксировано в инвентаризационных описях и сличительных ведомостях. Собственник лекарств должен передать изъятые лекарства в организацию, имеющую соответствующую лицензию, для их последующего уничтожения. Специализированная организация передаст собственнику лекарственных средств акт об уничтожении. В течение пяти рабочих дней направьте акт или его копию в Росздравнадзор. Наличие оформленного акта будет основанием для списания на расходы стоимости уничтоженных лекарств и затрат на их утилизацию.

Из рекомендации

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как проводить инвентаризацию медикаментов и перевязочных средств

Лекарственные средства с истекшим сроком годности

В ходе инвентаризации инвентаризационная комиссия может выявить лекарственные средства с истекшим сроком годности. Уничтожение таких лекарственных средств будет проведено уже после инвентаризации. Поэтому первоначально факт обнаружения таких лекарств нужно зафиксировать в инвентаризационных описях и сличительных ведомостях*. Такой вывод следует из Методических указаний. утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Из рекомендации

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как вести учет медикаментов, перевязочных средств и вспомогательных материалов

Лекарства с истекшим сроком годности

Списание лекарственных средств с истекшим сроком годности имеет свои особенности. Такие лекарственные средства применять нельзя, и они подлежат уничтожению* (ч. 1 ст. 59 Закона от 12 апреля 2010 г. № 61-ФЗ и п. 2 Правил, утвержденных постановлением Правительства РФ от 3 сентября 2010 г. № 674 ).

Собственник лекарств должен передать изъятые лекарства в организацию, имеющую соответствующую лицензию, для их последующего уничтожения. Эти операции осуществляются на договорной основе*. Об этом сказано в пункте 10 Правил, утвержденных постановлением Правительства РФ от 3 сентября 2010 г. № 674 .

Специализированная организация передаст собственнику лекарственных средств акт об уничтожении. В течение пяти рабочих дней направьте акт или его копию в Росздравнадзор*. Такие требования предусмотрены в пункте 13 Правил, утвержденных постановлением Правительства РФ от 3 сентября 2010 г. № 674 .

В бухучете оплату услуг по уничтожению лекарственных средств отразите проводками:

Дебет 60 (76) Кредит 51

– оплачены услуги;

Дебет 91-2 Кредит 60 (76)

– включена в состав прочих расходов стоимость услуг.

Списание уничтоженных лекарственных средств отразите проводкой:

Дебет 91-2 Кредит 10

– отнесены на прочие расходы уничтоженные лекарственные средства.

Ситуация: может ли медицинская клиника учесть при расчете налога на прибыль стоимость лекарственных средств с истекшим сроком годности и расходы на их уничтожение

Да, может, но при соблюдении определенных условий.

Общими условиями признания затрат в расходах является их экономическая обоснованность и документальное подтверждение (п. 1 ст. 252 НК РФ ). Экономической обоснованностью в данном случае будет выступать приобретение лекарств с целью их дальнейшего использования в предпринимательской деятельности.

Порядок документального оформления процедуры уничтожения лекарственных средств с истекшим сроком годности установлен Правилами. утвержденными постановлением Правительства РФ от 3 сентября 2010 г. № 674 .

Владелец непригодных для реализации лекарственных средств передает их для уничтожения специализированной организации, а та в свою очередь уничтожает их с составлением соответствующего акта (п. 10 и 11 Правил, утвержденных постановлением Правительства РФ от 3 сентября 2010 г. № 674 ).

Следовательно, наличие оформленного акта будет основанием для списания на расходы стоимости уничтоженных лекарств и затрат на их утилизацию*.

При решении вопроса о восстановлении НДС в связи с уничтожением лекарственных средств руководствуйтесь теми же правилами. что и при уничтожении товаров.

Ответ утвержден Ольгой Пушечкиной, заместителем руководителя экспертной поддержки

8 800 333-01-13

Если у Вас возникли дополнительные вопросы или Вы хотите обсудить полученный ответ

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

"Главбух". Приложение "Учет в медицине", N 1, 2004

С ИСТЕКШИМ СРОКОМ ГОДНОСТИ

Лекарства с истекшим сроком годности подлежат уничтожению. Таково требование п.2 ст.31 Федерального закона от 22 июня 1998 г. N 86-ФЗ "О лекарственных средствах".

Какими документами оформить списание лекарств? Как отразить уничтожение просроченных медикаментов в бухгалтерском и налоговом учете? Об этом мы расскажем в нашей статье.

Выявление просроченных лекарств

Просроченные лекарства выявляют при инвентаризации - плановой либо неплановой. Первую могут проводить по данным оперативного учета.

Перечень обстоятельств, при которых инвентаризация обязательна, приведен в п.2 ст.12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

К ним относятся:

- передача имущества в аренду, выкуп, продажа, преобразование государственного или муниципального унитарного предприятия;

- составление годовой бухгалтерской отчетности;

- смена материально ответственных лиц;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийное бедствие, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

- реорганизация или ликвидация организации;

- другие случаи, предусмотренные законодательством Российской Федерации.

Результаты инвентаризации медицинских препаратов как товарно-материальных ценностей (ТМЦ) оформляют такими документами:

- инвентаризационной описью ТМЦ (форма N ИНВ-3);

- сличительной ведомостью результатов инвентаризации ТМЦ (форма N ИНВ-19);

- ведомостью учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

Первые две формы утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88 (далее - Постановление Госкомстата России N 88). Форма N ИНВ-26 приведена в Постановлении Госкомстата России от 27 марта 2000 г. N 26.

При заполнении этих форм следует учитывать некоторые особенности списания лекарств с истекшим сроком годности.

Начнем с порядка заполнения формы N ИНВ-3.

В Указаниях по заполнению форм первичной учетной документации по учету результатов инвентаризации (далее - Указания) не установлено, можно ли в форме N ИНВ-3 отражать медикаменты с истекшим сроком годности.

По мнению автора статьи, данные о просроченных лекарствах следует показывать дополнительно - в отдельной форме N ИНВ-3. Иначе говоря, годные лекарства надо занести в одну опись, а просроченные - в другую.

При этом в графах, предназначенных для отражения фактического наличия лекарств и данных бухгалтерского учета, следует показать все лекарства, вошедшие в данную опись.

В форму N ИНВ-19 заносят результаты инвентаризации материальных ценностей, по которым выявлены отклонения от данных учета. Таким образом, при выявлении просроченных медикаментов данная форма не применяется. Ведь в этом случае никаких расхождений между данными учета и фактическим наличием ценностей нет. Лекарства с истекшим сроком годности находятся на складе, но подлежат списанию в силу своей непригодности.

Что касается формы N ИНВ-26, то в ней просроченные медицинские препараты следует показать в графе 6 "Установлена порча имущества, сумма, руб. коп." и в графе 10 "Списано сверх норм естественной убыли".

Пример 1. ООО "Здоровье" торгует лекарствами. Согласно учетной политике организация учитывает их по фактической себестоимости.

31 марта 2004 г. ООО "Здоровье" провело инвентаризацию. При инвентаризации было выявлено:

В инвентаризационных описях ТМЦ по форме N ИНВ-3 ООО "Здоровье" медикаменты отразило так.

- 108 упаковок йодомарина и 21 упаковка дексаметазона (опись N 2).

С истекшим сроком годности:

- 35 упаковок дексаметазона и 67 упаковок фестала (опись N 3).

Кроме того, на основании инвентаризационной описи N 3 составили ведомость учета результатов, выявленных инвентаризацией (по форме N ИНВ-26), - ведомость N 6.

Табличный раздел этих форм выглядит так:

Инвентаризационная опись N 2 ТМЦ (форма N ИНВ-3)

Инвентаризационная опись N 3 ТМЦ (форма N ИНВ-3)

Ведомость учета N 6 результатов,

выявленных инвентаризацией (форма N ИНВ-26)

Списание лекарств, негодность которых выявили при инвентаризации, оформляют соответствующими документами (актами о порче и списании лекарств). Рассмотрим особенности их заполнения в различных организациях.

Списание лекарств торговыми организациями

Торговая организация, выявившая на складе просроченные лекарства, составляет в трех экземплярах акт о порче, бое, ломе ТМЦ по форме N ТОРГ-15. Форма документа утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 (далее - Постановление N 132).

Один экземпляр остается у материально ответственного лица. Второй - в отделении, где хранились лекарства. На основании третьего экземпляра бухгалтер списывает просроченные лекарства с материально ответственного лица.

С бухгалтерского учета лекарства с просроченным сроком годности списываются на основании акта о списании товаров по форме N ТОРГ-16.

Пример 2. В аптеке "Лариса" 22 марта 2004 г. выявлены нереализованные лекарства с истекшим сроком годности:

На лекарства с истекшим сроком годности аптека составила акты по формам N ТОРГ-15 (см. с. 61) и N ТОРГ-16.

Табличный раздел этих форм выглядит так:

Акт о списании товаров

Оборотная сторона формы N ТОРГ-16

Унифицированная форма N ТОРГ-15

¦ ¦22.03.2004 ¦ должность L---------+------------ Иванов М.П. АКТ ------------------------- ———— подпись расшифровка подписи О ПОРЧЕ, БОЕ, ЛОМЕ ТОВАРНО- 22 марта 2004 МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ "--" ------------ г. Комиссия произвела осмотр товарно-материальных ----------¬ ценностей, подлежащих уценке (списанию) Код ¦ ¦, истек срок годности ¦ ¦ вследствие ______________________________________ L-------- ———— наименование причины

Итого ¦ ¦ Х ¦2369-00¦ ¦ Х ¦ ¦ ¦ L-----+------+-------+-----+----+-----+---- ———— Однако организации, торгующие медицинскими препаратами, могут отражать просроченные лекарства не только в форме N ТОРГ-15. Так, аптеки могут оформлять в трех экземплярах акт о порче ТМЦ по форме N А-2.18. Форма акта приведена в Методических рекомендациях для практических и научных работников N 98/124, утвержденных Минздравом России 14 мая 1998 г. Пример 3. Воспользуемся условиями примера 2. Только теперь аптека вместо актов по формам N ТОРГ-15 и N ТОРГ-16 составила акт о порче ТМЦ (форма N А-2.18). Табличную часть акта о порче товарно-материальных ценностей по форме N А-2.18 см. на с. 63. Форма N А-2.18 Утверждаю Руководитель организации __________________________ (подпись) (Ф.И.О.) "___" ____________ 19__ г. ООО "Лариса" Наименование организации --------------------------------------- ———— Аптека "Лариса" Отдел ---------------------------------------------------------- ———— АКТ О ПОРЧЕ ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ 22 марта 2004 ОТ "---" ---------------- ---- Г. Иванова М.П. Комиссия в составе: председатель-----------------------------, Петров И.С. Сидоров К.А. члены комиссии ------------------------------------------------- ———— 22 марта 2004 г. 24

на основании приказа от --------------- N -------------- составила

настоящий акт в том, что указанные ниже ценности, хранившиеся в

аптеке, пришли в негодность и подлежат списанию.

Организации, торгующие медикаментами оптом, вместо акта о порче, бое, ломе товарно-материальных ценностей по форме N ТОРГ-15 вправе в трех экземплярах составлять акт о порче товарно-материальных ценностей по форме N АП-20. Акт приведен в Приказе Минздрава СССР от 8 января 1988 г. N 14 "Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений".

Пример 4. Воспользуемся условиями примера 1.

Только будем считать, что ООО "Здоровье" занимается оптовой торговлей медицинскими препаратами.

Напомним, что инвентаризация в ООО "Здоровье" выявила следующие просроченные лекарства:

В этом случае ООО "Здоровье" составило акт о порче ТМЦ по форме N АП-20 на лекарства с истекшим сроком годности. Табличная форма акта о порче товарно-материальных ценностей (форма N АП-20) заполнена так (см. с. 64). код Форма N АП-20 ООО "Здоровье" ------¬ Управление (объединение) ---------------+-----+ Аптека N _______________________________+-----+ Отдел __________________________________L---- ———— о порче товарно-материальных ценностей Красноперов М.П. Комиссия в составе: председатель --------------------------------, Баракин И.С. Королев П.И. члены комиссии ------------------------------------------------- ———— 31 марта 2004 г. 14

на основании приказа от ------------- N -- составила настоящий акт

в том, что указанные ниже ценности, хранившиеся в аптеке, пришли в

негодность и подлежат списанию.

Для того чтобы избежать конфликтов с представителями контролирующих органов, советуем поступить следующим образом. Приложите формы документов на списание лекарств с истекшим сроком годности к учетной политике и графику документооборота.

Списание лекарств фармацевтическими заводами

Нормативными документами форма акта о порче медикаментов на фармацевтическом заводе не предусмотрена. Таким образом, списывать просроченные лекарства заводы могут на основании документов по инвентаризации.

По мнению автора, заводам все-таки лучше составить и акт о порче лекарств. Форму этого акта надо разработать самостоятельно и внести информацию о нем в учетную политику и в график документооборота.

Пример 5. При инвентаризации на фармацевтическом заводе ЗАО "Лекарства" выявлены медпрепараты, срок годности которых уже истек.

Лекарства списаны на основании акта о порче ТМЦ, форма которого была разработана главным бухгалтером завода и закреплена в учетной политике ЗАО "Лекарства".

Заполненная табличная часть этого акта выглядит так:

Учет расходов от списания просроченных лекарств

для целей налогообложения

Стоимость списанных просроченных лекарств не учитывается для целей налогообложения прибыли.

Дело в том, что Налоговый кодекс РФ дает лишь право на списание в составе расходов потерь от недостач:

- материальных ценностей в производстве и на складах (пп.5 п.2 ст.265);

- и (или) порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли (пп.2 п.7 ст.254).

Таким образом, стоимость испорченной готовой продукции (лекарств) не может быть учтена в составе расходов, учитываемых при налогообложении прибыли.

Что касается восстановления "входного" НДС, относящегося к просроченным и списанным лекарствам, то позиция налоговых органов здесь следующая.

Одним из условий принятия к вычету "входного" НДС является использование приобретаемого товара в деятельности, облагаемой налогом. В связи с тем что по просроченным медикаментам НДС начислен не будет, то и соответствующий налог следует восстановить.

Несмотря на то что в гл.21 "НДС" Налогового кодекса РФ прямо перечислены все случаи, требующие "восстановления" налога (по товарам, приобретенным до получения организацией освобождения от НДС (п.8 ст.145); по НДС, предъявленному к вычету, а не включенному в стоимость имущества (п.2 ст.170)), организации, не желающей "восстанавливать" НДС по просроченным лекарствам, скорее всего придется отстаивать свою позицию в суде.

Мы не располагаем данными о том, были ли в арбитражной практике случаи выигрыша подобных дел.

Но аналогичные процессы, правда, в других сферах деятельности, налогоплательщики выигрывали (Постановление Федерального арбитражного суда Поволжского округа от 9 апреля 2002 г. N А55-20635/01-3 и Решение Федерального арбитражного суда Северо-Западного округа от 14 февраля 2003 г. N А56-28181/02).

Бухгалтерский учет списания

В бухгалтерском учете торговой организации списание лекарств с истекшим сроком годности отразится проводкой:

Дебет 94 Кредит 41

- списана покупная стоимость лекарства с истекшим сроком годности.

Если аптека учитывает лекарства по продажным ценам, тогда бухгалтер сделает еще одну запись: - сторнирована наценка, приходящаяся на просроченные лекарства.

А бухгалтер фармацевтического завода, списывая медикаменты, запишет:

Дебет 94 Кредит 43

- списана стоимость лекарства с истекшим сроком годности.

Дальнейший порядок учета (как в торговых организациях, так и на фармацевтических заводах) зависит от того, за счет чего будет списана стоимость просроченных лекарств.

Возместить их стоимость можно за счет виновного работника (материально ответственного лица). Но чаще всего на практике списанная стоимость лекарств относится на финансовый результат организации, что отражается записью:

Дебет 91 субсчет "Прочие расходы" Кредит 94

- учтена стоимость лекарств с истекшим сроком годности.

Во исполнение требования Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02), утвержденного Приказом Минфина России от 19 ноября 2002 г. N 114н, надо сделать еще одну проводку:

Дебет 99 субсчет "Постоянное налоговое обязательство" Кредит 68

- отражено постоянное налоговое обязательство (стоимость лекарства х 24%).

Расходы по уничтожению просроченных лекарств

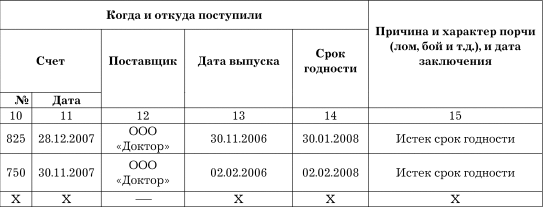

Чаще всего лекарства с истекшим сроком годности уничтожает специализированная организация, имеющая соответствующую лицензию. Размер оплаты зависит от веса лекарств, их объема и упаковки (дороже всего обойдется уничтожение лекарства в аэрозольных упаковках). Уничтожение медицинских препаратов специализированная организация подтверждает актом. Таково требование п.10 Инструкции о порядке уничтожении лекарственных средств, утвержденной Приказом Минздрава России от 15 декабря 2002 г. N 382. В акте указываются: дата и место уничтожения; лица, участвовавшие в уничтожении (их должности и место работы); причина уничтожения; название лекарства; производитель лекарства; владелец или собственник лекарств; способ уничтожения.

Также подтвердят произведенные расходы договор на выполнение работ, счет за выполненные работы и акт приемки выполненных работ. Затраты на уничтожение медикаментов (как экономически оправданные) учитываются при исчислении налога на прибыль (пп.49 п.1 ст.264 Налогового кодекса РФ).

Пример 6. В феврале 2004 г. аптека "Травяной лекарь" уничтожила через специализированную организацию лекарства с истекшим сроком годности. Стоимость услуг составила 3658 руб. (в том числе НДС - 558 руб.). Организация представила аптеке счет за выполненные работы, акт об уничтожении лекарств и акт о приемке выполненных работ. Бухгалтер аптеки включил затраты по уничтожению медикаментов в состав прочих расходов, связанных с производством и реализацией.

Расчеты со специализированной организацией отразили так:

Дебет 44 Кредит 76

- 3100 руб. (3658 - 558) - отражена задолженность за уничтожение лекарств;

Дебет 19 Кредит 76

- 558 руб. - учтен НДС;

Дебет 76 Кредит 51

- 3658 руб. - погашена задолженность за уничтожение лекарств;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 558 руб. - НДС включен в налоговый вычет.

"Бухгалтерский учет и аудит"

В ходе инвентаризации могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

Перед составлением годовой отчетности аптеки проводят инвентаризацию товара и материальных ценностей, числящихся на балансе. В ходе контрольного мероприятия могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

В силу п. 7 ст. 55 Федерального закона № 61-ФЗ[1] аптечные организации, индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность, вправе наряду с лекарственными препаратами приобретать и продавать:

На отдельные позиции, перечисленные выше, производитель устанавливает срок годности – период, по истечении которого товар считается непригодным для использования по назначению. К таким товарам отнесены продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары (п. 4 ст. 5 Закона РФ № 2300-1[2] ).

Поскольку продажа товара по истечении установленного срока годности запрещена, данный товар подлежит изъятию с витрин аптечной организации (п. 5 ст. 5 Закона РФ № 2300-1). Кроме того, не подлежит продаже товар, который был испорчен – ввиду либо неправильного хранения, либо наступления непредвиденной ситуации (например, пожара, аварии).

Как документально оформить списание изъятого испорченного товара?Если в ходе инвентаризации выявлен просроченный товар, он учитывается согласно п. 3.25 Методических указаний № 49[3]. малоценные предметы, пришедшие в негодность и не списанные с учета, не включаются в инвентаризационные ведомости. На них составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Таким образом, при проведении инвентаризации на аптечном складе или в торговом зале аптеки:

Форма акта законодательно не утверждена, поэтому аптека вправе самостоятельно ее разработать и утвердить в учетной политике. Рекомендуем использовать акты унифицированных форм ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров», утвержденных Постановлением Госкомстата РФ от 25.12.1998 № 132, при условии, что они утверждены учетной политикой организации (Письмо Минфина РФ от 26.06.2013 № 03-03-06/1/24154).

В дальнейшем лекарственные средства с истекшим сроком годности должны быть уничтожены в соответствии с Правилами № 674[4].

Как в бухгалтерском учете отразить списание товара?Порядок списания товара, подлежащего утилизации, будет зависеть от причин, в результате возникновения которых он был испорчен или стал непригоден для использования. Однако в любом случае стоимость таких товаров отражается как их недостача по дебету счета 94 «Недостачи и потери от порчи ценностей» (см. Инструкцию № 94н[5] ).

Товар, подлежащий утилизации, актируется инвентаризационной комиссией. С материально ответственных лиц берутся объяснения по выяснению причин, в результате которых товар стал непригоден для использования.

Если будет установлено, что нарушены условия хранения товара, его порча подлежит отнесению на виновное лицо. В такой ситуации сумма недостачи в части, возмещаемой работником, списывается на счет 73-2 «Расчеты по возмещению материального ущерба».

Если товар стал непригодным для использования в результате истечения срока его годности, то его стоимость списывается на расходы в дебет счета 91-2 «Прочие расходы».

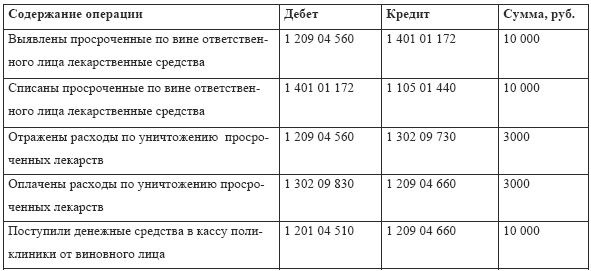

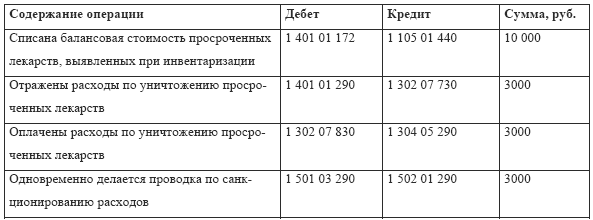

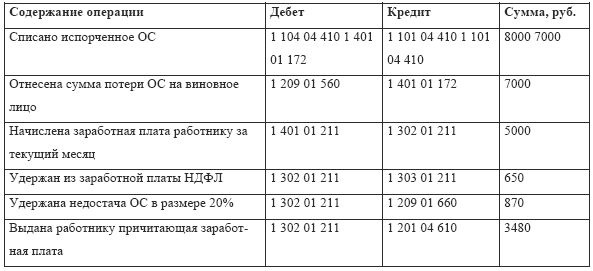

Представим бухгалтерские записи в таблице:

* Обратите внимание, чтонормы естественной убыли к лекарствам заводского изготовления не применяются (п. 5 Инструкции № 284[6] ).

Как учесть расходы на списание испорченного товара при исчислении налога на прибыль?Как уже было отмечено выше, списание товара, непригодного для использования, зависит от причин, в результате которых он подлежит утилизации:

Минфин в Письме № 03-03-06/1/24154 разъяснил, что стоимость товаров с истекшим сроком годности, а также затраты на их утилизацию или уничтожение могут быть учтены в составе расходов на основании пп. 49 п. 1 ст. 264 НК РФ. При этом он обратил внимание, что расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ, а именно быть документально подтвержденными.

В другом Письме от 24.12.2014 № 03-03-06/1/66948 чиновники ведомства указали, что достаточным документальным подтверждением понесенных налогоплательщиком расходов на уничтожение продукции с истекшим сроком годности является представление налогоплательщиком следующих документов:

В Постановлении Девятого арбитражного апелляционного суда от 28.02.2014 № 09АП-1072/2014 по делу № А40-115533/13[7] арбитры указали, что расходы, связанные с уничтожением лекарственных средств с истекшим сроком годности, должны быть подтверждены:

Кроме того, в данном судебном решении отмечается, что передачу лекарственных средств владелец должен оформить первичным документом, содержащим обязательные реквизиты, указанные в ст. 9 Федерального закона № 402-ФЗ[8].

Порча товара по вине работника.В силу разъяснений, приведенных в Письме Минфина РФ от 06.07.2015 № 03-03-06/1/38849, на основании пп. 2 п. 7 ст. 254 НК РФ к материальным расходам приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материальных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ. Опираясь на положения данного подпункта, отметим, что потери сверх норм естественной убыли не могут быть учтены в составе материальных расходов в целях налогообложения прибыли.

Согласно ст. 238 ТК РФ работник обязан возместить работодателю прямой действительный ущерб. Прямым действительным ущербом признаются реальное уменьшение или ухудшение состояния наличного имущества работодателя, а также необходимость для работодателя произвести затраты на восстановление имущества.

Как следует из норм ст. 241, 242 ТК РФ, работник несет материальную ответственность в размере своего среднего месячного заработка или полную материальную ответственность. Порядок взыскания ущерба с работника определен гл. 39 «Материальная ответственность работника» ТК РФ.

Таким образом, расходы в виде суммы потерь товара могут быть учтены в составе внереализационных расходов при условии взыскания с работника суммы причиненного ущерба в порядке, предусмотренном гл. 39 ТК РФ.

Документальным подтверждением выявленной недостачи (ущерба) будут являться:

Если указанные требования соблюдены, то сумму недостачи по фактической себестоимости можно включить в состав внереализационных расходов в полном размере (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 14.10.2010 № 03-03-06/1/648).

Одновременно суммы возмещаемой недостачи, внесенной в кассу аптеки, для организации будут являться внереализационным доходом (п. 3 ст. 250 НК РФ).

При методе начисления недостачу, которую возместил сотрудник, следует учесть в доходах аптеки при расчете налога на прибыль в момент признания сотрудником своей вины или в момент вступления в силу решения суда (при возмещении ущерба виновным лицом) (пп. 4 п. 4 ст. 271 НК РФ).

В случае применения аптекой кассового метода сумму возмещения ущерба нужно учесть в составе доходов в момент возмещения сотрудником (виновным лицом) ущерба (п. 2 ст. 273 НК РФ), например в день внесения денег сотрудником (виновным лицом) в кассу организации.

Порча товара ввиду наступления непредвиденной ситуации.На основании пп. 6 п. 2 ст. 265 НК РФ внереализационными расходами являются потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

К таким потерям, в частности, относится стоимость уничтоженных или испорченных товаров, материалов и иного имущества, принадлежащего организации.

Таким образом, в целях налогообложения прибыли материальные потери от пожара для признания их в качестве внереализационных расходов, уменьшающих полученные доходы, должны быть документально подтверждены справкой Государственной противопожарной службы МЧС, протоколом осмотра места происшествия и актом о пожаре, которыми устанавливается причина возгорания. Кроме того, материальные потери должны быть подтверждены актом инвентаризации, в котором фиксируется стоимость утраченного имущества.

Факт отсутствия виновных лиц подтверждается справкой о прекращении уголовного дела (Письмо УФНС по г. Москве от 25.06.2009 № 16-15/065190).

Как учесть расходы на списание испорченного товара при применении УСНО?Перечень расходов, учитываемых при определении объекта налогообложения при применении УСНО, приведен в п. 1 ст. 346.16 НК РФ. Данный перечень является исчерпывающим и не включает в себя расходы в виде убытков от порчи, недостачи имущества. Однако если порча товаров произошла в пределах норм естественной убыли, то данные расходы можно учесть при применении УСНО на основании п. 2 ст. 346.16, пп. 2 п. 7 ст. 254 НК РФ.

Как отмечает Минфин в Письме от 12.05.2014 № 03-11-06/2/22114, если аптека получила возмещение ущерба причиненного организации (например, возмещение недостачи материально ответственным лицом, либо виновником аварии), то в целях исчисления налога указанные поступления признаются доходом организации на дату их фактического получения. Порядок признания доходов в целях гл. 26.2 НК РФ установлен п. 1 ст. 346.17 НК РФ.

Однако затраты в виде себестоимости испорченного товара в п. 1 ст. 346.16 НК РФ не поименованы. Значит, у организации отсутствуют основания для учета расходов на приобретение таких товаров в целях налогообложения при применении УСНО.

Если аптека совмещает УСНО и спецрежим в виде ЕНВД. то необходимо учитывать следующее.

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций, подлежащих обложению ЕНВД и налогом при УСНО.

С учетом изложенного доход организации, полученный в виде денежных средств в счет возмещения причиненных убытков (ущерба), может быть признан частью дохода, полученного в связи с осуществлением предпринимательской деятельности в сфере розничной торговли, облагаемой ЕНВД, на основании соответствующего раздельного учета хозяйственных операций.

Кратко сформулируем основные выводы:

[1] Федеральный закон от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств».

[2] Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

[3] Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 № 49.

[4] Правила уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утв. Постановлением Правительства РФ от 03.09.2010 № 674.

[5] Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

[6] Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности, утв. Приказом Минздрава РФ от 20.07.2001 № 284.

[7] Постановлением ФАС МО от 28.05.2014 № Ф05-4671/14 данное постановление оставлено без изменения.

[8] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Рекомендуйте статью коллегам: