.jpg)

Рейтинг: 4.3/5.0 (1726 проголосовавших)

Рейтинг: 4.3/5.0 (1726 проголосовавших)Категория: Бланки/Образцы

Здравствуйте. Собираемся открывать пункт аренды велосипедов. Мы на упрощенке и хотим использовать при расчете с клиентами бланк БСО(доработанный, за основу берем БО-6). Чтобы уменьшить количество входящих к нам документов, хотим на БСО сделать графу в стиле "с договором ознакомлен" и подпись клиента. Будет ли действительна данная подпись применительно к договору?

как правильно зафиксировать этот договор? переживаем, что появятся клиенты, которые будут утверждать, что читали они один договор, а сейчас, после наступления случая поломки техники, например, им подкладывают другой договор. Как быть в таком случае, ведь заполнение БСО, договора и акта приема-передачи займет большое количество времени?

Заранее огромное спасибо за ответ

06 Октября 2015, 13:23 Екатерина, г. Лабытнанги

Ответы юристов (8)

Вы будете создавать ИП?

Составление договора вовсе не обязательно. В вашем случае будет достаточно БСО. Подобные организации работают с минимальным составлением документов.

Можно где-нибудь в пункте проката на стенде разместить публичную оферту, а в бланке указать, что с условиями договора согласен.

Главное отражайте все поступления в книге учета доходов и расходов.

06 Октября 2015, 13:29

Есть вопрос к юристу?

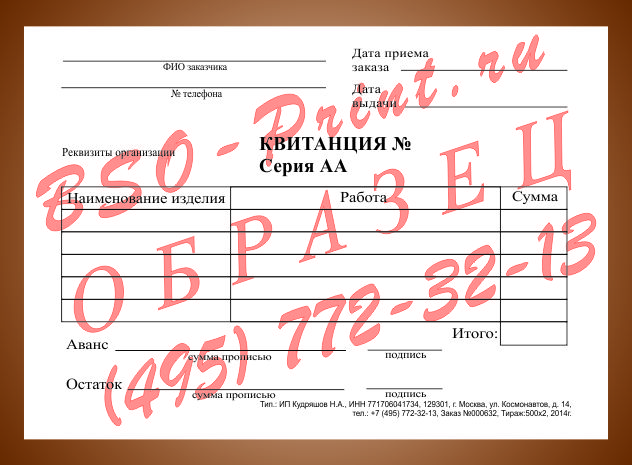

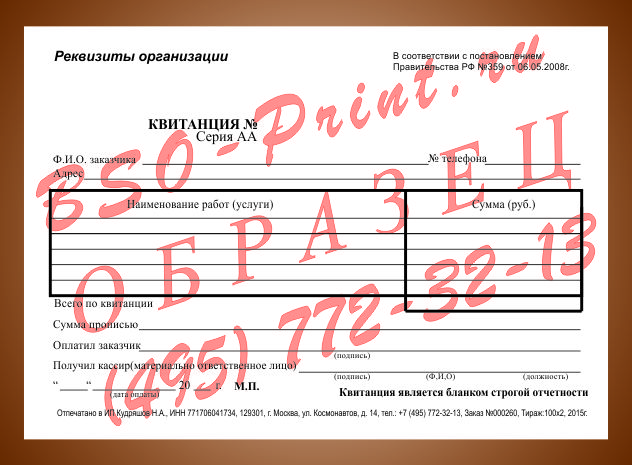

Вот требования к БСО

Постановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

«О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

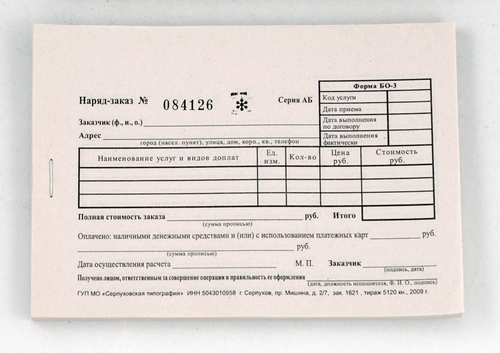

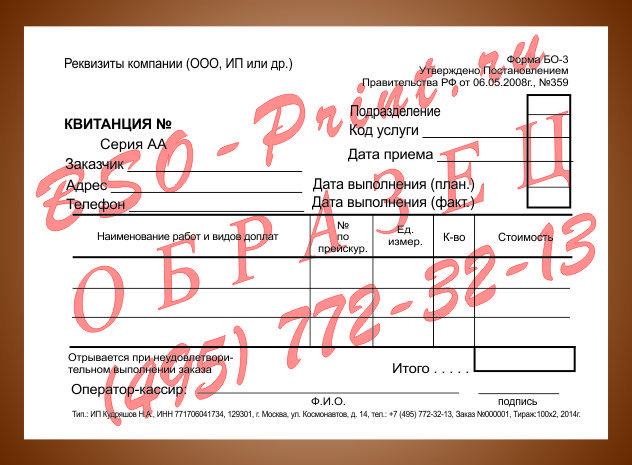

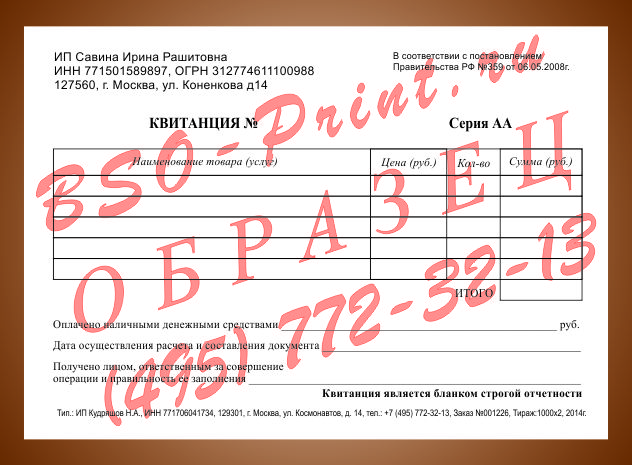

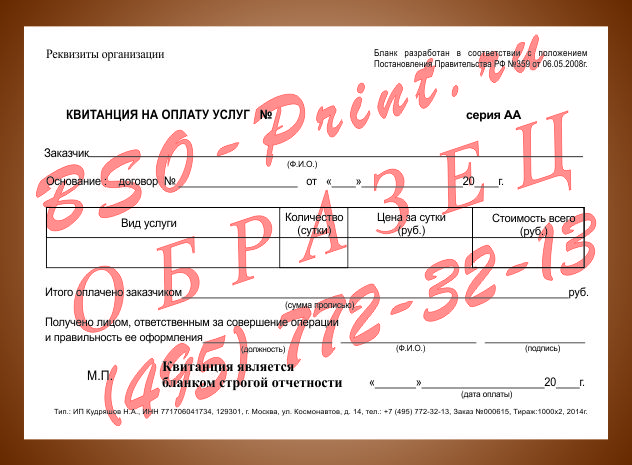

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

06 Октября 2015, 13:34

Будет ли действительна данная подпись применительно к договору?

Екатерина

Екатерина, правильнее будет «с условиями проката ознакомлен и согласен». А условия проката — на стенде по месту выдачи и приемки велосипедов с подписью ИП и датой.

06 Октября 2015, 13:42

Статья 626 ГК РФ. Договор проката

1. По договору проката арендодатель, осуществляющий сдачу имущества в аренду в качестве постоянной предпринимательской деятельности, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование.

Имущество, предоставленное по договору проката, используется для потребительских целей, если иное не предусмотрено договором или не вытекает из существа обязательства.

2. Договор проката заключается в письменной форме.

3. Договор проката является публичным договором

Как следует из приведенной нормы, договор проката вы должны заключать только в письменной форме.

Статья 160. Письменная форма сделки

1. Сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

Т.е. письменный договор должен быть подписан обеими сторонами.

Следовательно, просто прикладывать неподписанный договор к БСО бессмысленно, он не будет иметь силы. Вам нужно или на обратной стороне БСО прописывать условия договора и подписывать их, или заключать отдельный договор, или пытаться признать сам БСО договором проката, что крайне сомнительно.

В то же время несоблюдение простой письменной формы сделки не влечет ее недействительности — согласно ст. 162 ГК РФ, в случае спора вы вправе ссылаться на иные доказательства ее заключения, в том числе и на БСО. Но условия неподписанного договора применить уже не получится.

06 Октября 2015, 13:51

Здравствуйте, Екатерина на самом деле вариант который предложила Анастасия мне кажется наиболее приемлемым.

Разработайте краткий договор проката который разместите на обратной стороне БСО. Этот договор должен подписать клиент. В нем сошлитесь на утвержденные вами Правила проката, с которыми должен ознакомится и согласиться клиент. Подписывать их не обязательно. В этих Правилах будут уже подробно расписаны условия проката. Таким образом вы сократите документооборот и будете юридически защищены.

Вместе с тем, не исключено что будут клиенты которые заявят, что Правила проката были одни, а после того как они расписались в том, что с Правилами ознакомлены, они стали другие. Этот риск можно полностью исключить только подписывая Правила непосредственно каждым клиентом.

06 Октября 2015, 14:11

Уточнение клиентаМаксим, а могу ли я каким либо образом доказать, что именно эти правила были действительны?

возможно, сделать какой то номер этим правилам и, например, отнести к нотариусу, чтобы заверить?

или чтобы избежать таким ситуаций необходимо подписать каждый документ(правила, акт, договор, бсо)?

06 Октября 2015, 15:40

Максим, а могу ли я каким либо образом доказать, что именно эти правила были действительны?

Екатерина

Думаю, что будет достаточно ссылки на номер и дату утверждения этих правил.

06 Октября 2015, 15:53

Уточнение клиентаЮрий, утверждения правил моим ИП?

или как по другому их можно утвердить?

06 Октября 2015, 15:54

Уточнение клиентамогу ли я составить условия проката, где в конце листа будет стоять моя печать и роспись и арендатору необходимо будет поставить только свою подпись и расшифровку.

К этому документу я приложу ксерокопию паспорта арендатора и бланк БСО. В таком случае я буду юридически защищена от возмущенных "подменой" условий арендаторов?

06 Октября 2015, 16:06

Юрий, утверждения правил моим ИП? или как по другому их можно утвердить?

Екатерина

Да, разумеется самим ИП.

К этому документу я приложу ксерокопию паспорта арендатора и бланк БСО.

Екатерина

Этого будет достаточно — если в БСО будет ссылка на Правила.

06 Октября 2015, 16:11

Уточнение клиентав БСО я должна написать "с условиями проката №1 от 01.01.01 ознакомлен" или же просто "с условиями проката ознакомлен"?

06 Октября 2015, 16:15

Копия условий должна быть подписана клиентом, иначе никогда не докажете, что клиент согласился именно с этими условиями.

06 Октября 2015, 16:59

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

В большинстве случаев нельзя принимать наличную оплату от покупателя и не выдавать клиенту никакие документы. Какой именно документ выдавать зависит от разных условий.

1) На УСН, принимая наличные в оплату за проданные товары, выполненные работы, услуги, вы обязаны применять ККМ и всегда выдавать клиенту (физлицу) кассовый чек ККМ. Исключение: оказание услуг населению (физлицам).

2) На ЕНВД разрешается ККМ (кассовый аппарат) не применять, а по требованию клиентов выдавать им квитанцию об оплате. То есть не всем покупателям, а только тем, кто потребует. Исключение: оказание услуг населению (физлицам).

3) При оказании услуг населению (физлицам) независимо от режима (УСН или ЕНВД) необходимо либо применять ККМ и в обычном порядке выдавать покупателям кассовый чек, либо выдавать БСО (всем клиентам, а не только по требованию).

4) На УСН или ЕНВД при осуществлении особых видов деятельности: т?рг?вля на рынках и ярмарках, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, продажа мороженого, газет и журналов (полный перечень в пункте 3 ст. 2 Закона № 54-ФЗ ) разрешается не применять ККМ и клиенту ничего не выдавать вообще.

Принимая наличную оплату от клиентов ИП или ООО:

1) на УСН обязательно применяется ККМ и пробивается кассовый чек ККМ, а так же составляется приходный кассовый ордер (ПКО).

2) На ЕНВД, по просьбе клиента выдаётся докумен? об оплате в свободной форме (можно распечатанный на компьютере), содержащий реквизиты: наименование документа, порядковый номер и дату выдачи, Ф.И.О. предпринимателя, ИНН предпринимателя, наименование и количество оплачиваемых товаров (работ, услуг), сумму оплаты; должность и фамилия и инициалы лица, выдавшего документ, а так же его личная подпись. Это может быть товарный чек, квитанция или иной удобный вам документ, главное чтобы все перечисленные реквизиты там были.

Выдача БСО клиентам ИП и ООО недопустима. БСО можно выдавать только клиентам-физлицам.

При осуществлении наличных расчётов или расчётов с использованием платёжных карт в случаях продажи товаров, выполнения работ или оказания услуг ИП обязаны применять ККМ (видео ).

Исключение:

1) Оказание услуг населению (физлицам) – вместо чека можно выдавать БСО;

2) Применение налогового режима в виде ЕНВД, работа на патентной системе – вместо чека можно выдавать документ об оплате;

3) Осуществление некоторых видов деятельности (торговля на рынках и ярмарках, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, продажа мороженого, газет и журналов и др.).

Если законодательно вы обязаны применять ККМ, то принимать наличную оплату без ККМ вы не вправе. Применение ККМ зависит от фактически осуществляемой деятельности, режима налогообложения, клиентов (ИП, ООО или физлица). Подробнее – в предыдущих вопросах данного раздела.

От кодов ОКВЭД, объемов продаж, иных факторов, обязанность применять ККМ не изменится. Даже при разовой сделке за наличные потребуется ККМ, если законодательно вы обязаны выдавать кассовый чек ККМ.

Чтобы не приобретать ККМ (особенно при редких продажах за наличные) можно попросить клиента оплатить наличными через банк. Для этого достаточно выдать покупателю (клиенту) счёт с вашими реквизитами по которым он через банк наличными перечислит оплату вам на расчётный счёт. Так как фактически наличных денег вы не получите (оплата поступит на расчётный счёт), то и ККМ применять не нужно будет в этом случае.

Нет. Накладная не заменяет кассовый чек ККМ у данных документов разное назначение. Накладная – это документ, подтверждающий передачу товара. Кассовый чек – документ об оплате наличными. Накладную можно выдавать дополнительно к кассовому чеку ККМ, но не вместо него.

Нет. Товарный чек может дополнительно прилагаться к чеку ККМ (выписывается по требованию покупателя), но не заменять его. По сути товарный чек — это «розничный» аналог накладной. Вместо чека ККМ выдавать товарный чек можно только на ЕНВД или патентной системе (но не при оказании бытовых услуг).

Нет. ПКО и РКО не заменяют кассовых чеков ККМ и БСО. Приходный ордер оформляется дополнительно к кассовому чеку ККМ, когда клиентом является организация или ИП (т.е. когда наличная оплата принимается от ООО или ИП им выдается кассовый чек ККМ и квитанция к ПКО). ПКО и РКО – это документы для внутреннего учёта наличных операций предпринимателя.

ККМ нужно применять, когда вы осуществляете с клиентом расчеты наличными (за рядом исключений. в частности при работе на ЕНВД. оказании услуг физлицам ). В этом случае принимая наличную оплату от клиента, ему вместе с покупкой выдается кассовый чек ККМ.

Если клиенту товар направляется по почте. то в посылку (бандероль) вкладывать кассовый чек ККМ не нужно. Когда вы отправляете товар по почте, клиент вам лично не платит. Оплату принимает почта (и в момент оплаты клиент получит кассовый чек ККМ от отделения почты) и переводит сумму либо вам на расчётный счёт, либо выдает наличными (в зависимости от оговоренных условий).

Когда вы самостоятельно пробиваете кассовый чек, получается, что по ККМ пройдёт наличная выручка, которой фактически вы не получили. По Z-отчету будет отражено получение сумм, которые включаются в доходы. Получится, что уплачивать налог следует дважды: с суммы прошедшей через вашу ККМ и полученной непосредственно от клиента через почту. Поэтому, при отправке товара по почте, вкладывать в посылку кассовый чек не нужно. В данном случае нет наличных расчётов, и вы не должны выдавать клиенту кассовый чек.

Если Вы будете принимать оплату по пластиковым картам, то необходимо приобрести кассовый аппарат (ККМ). При оформлении покупки клиенту выбивается чек на сумму, снятую с карточки. В случае, когда оплата по пластиковой карте осуществляется через интернет, т. е. деньги зачисляются на расчётный счёт ИП, то ККМ приобретать не нужно.

Если клиенты будут оплачивать по карте удаленно (например, через интернет), то ККМ не нужен (подробнее ).

Необходимо заключить договор с оператором электронных денежных средств (например, WebMoney, Яндекс.Деньги, RBK Money, Rapida). Клиент осуществляет перевод денег оператору, а оператор зачисляет эти средства на расчётный счёт предпринимателя. Это может быть счёт, открытый у оператора (в зависимости от оператора), или банковский счёт, информацию о котором ИП передает оператору. Предпринимателям и юрлицам запрещено рассчитываться электронными деньгами между собой. Расчёты могут осуществляться, только когда одной из сторон является физлицо (клиент, покупатель).

Документ, который заменяет кассовый чек в предусмотренных законом случаях. Выдавать его вместо чека можно только при оказании услуг населению (физлицам). Важно: услуги должны быть названы в Общероссийском классификаторе услуг (ОКУН ОК 002-93 ), утверждённом постановлением Госстандарта России от 28 июня 1993 г. № 163. Исключение – розничная торговля. Несмотря на то, что данный вид деятельности также указан в ОКУН, к оказанию услуг он не относится. Кроме того, организация (индивидуальный предприниматель) вправе использовать БСО даже в случае оказания населению услуг, не поименованных в ОКУН (при условии, что их можно классифицировать как услуги населению). Например, можно применять БСО при оказании услуг по изготовлению межевого плана и кадастрового паспорта земельного участка, юридических услуг физ. лицам (обычным гражданам).

Бланки должны содержать обязательные реквизиты, которые установлены п. 3 и п.4 Положения. утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.

При получении наличных, выписывается БСО в двух экземплярах, один передаётся клиенту, второй остаётся у ИП. Если БСО имеет отрывные части, то составляется один экземпляр, покупателю передаётся отрывная часть, у ИП остается основная.

Только в случае оказания услуг населению (физлицам) разрешается вместо кассового чека ККМ выдавать БСО. Требование касается УСН и ЕНВД. То есть на ЕНВД, даже несмотря на то, что разрешено не применять ККМ, но в случае оказания услуг клиентам физлицам нужно выдавать либо чек ККМ, либо БСО. При оказании услуг юрлицам (ООО или ИП) выдавать БСО нельзя. На ЕНВД услуги юрлицам оказываться не могут (при оказании услуг юрлицам вы теряете право на спецрежим в виде ЕНВД).

Бланки нужно заказывать в типографии конкретно по своему виду деятельности (в типографии вам помогут с этим вопросом). Кроме того, в типографии можно приобрести журнал учёта БСО и вести учёт этих бланков. На компьютере, чекопечатающей машинке печатать БСО нельзя. Бланки должны быть именно типографские, это установлено законом.

БСО, полученные из типографии, оформляются в книги учета (образец ) как приход. А по мере их использования делается запись о расходовании бланков.

В книгу учета данные по бланкам вносятся по их наименованиям, сериям и номерам. Листы книги учета БСО должны быть пронумерованы, прошнурованы. подписаны руководителем (предпринимателем) и главным бухгалтером (бухгалтером) организации или ИП (если он имеется) и скреплены печатью организации (ИП).

При поступлении бланков заполняется приходный ордер по форме N М-4 с указанием серий и номеров бланков.

БСО должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета БСО за тот день, в котором они заполнялись.

При заполнении БСО должно обеспечиваться одновременное оформление не менее одной копии документа, либо БСО должен иметь отрывные части.

Хранить БСО нужно в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения опечатывается или опломбируется.

БСО передаются только сотруднику, которому в соответствии с должностными обязанностями поручено получение, хранение, учет и выдача БСО, при приеме денег от клиентов. Для этого с данным работником заключается договор о материальной ответственности (образец ) и издается приказ о назначение сотрудника ответственным за хранение БСО (образец ). Выдавать бланки под отчет материально-ответственным лицам следует по требованию-накладной ( форма N М-11 ), также указывая их серии и номера.

Списанию подлежат только испорченные БСО (например, неверно заполненные), т.к. подчистки, поправки и исправления на бланке не допускаются. Для этого необьходимо оформить акт об их списании. Хранить испорченные и использованные копии (отрывные части, корешки) бланков нужно в течение 5 лет (например, сшить и хранить отдельной в папке).

Законодательство не допускает уничтожение БСО, пришедших в негодность, а также неиспользованных. Поэтому уничтожить или выбросить испорченный БСО нельзя. Такие БСО перечеркиваются, и прилагается к Книге учета бланков за тот день, в котором он заполнялся, и хранятся в течение 5 лет.

По истечении 5 летнего срока хранения БСО, но не ранее истечения месяца со дня проведения последней инвентаризации, бланки можно уничтожить на основании акта об их уничтожении. Акт об уничтожении составляется самим ИП или комиссией, образованной руководителем организации.

Внимание! Изготовленные в типографии, но неиспользованные бланки хранятся до тех пор, пока не будут использованы (т.к. никаких ограничений по сроку использования и хранения таких бланков не предусмотрено).

За данное нарушение предусмотрены следующие виды ответственности:

– налоговая – в отношении организации (индивидуального предпринимателя);

– административная – в отношении должностных лиц организации;

– дисциплинарная – в отношении должностных лиц организации (индивидуального предпринимателя).

Налоговая ответственность: нарушение порядка и сроков хранения БСО относится к грубому нарушению правил учета доходов и расходов, объектов налогообложения. За такое правонарушение налоговая инспекция может привлечь организацию (индивидуального предпринимателя) к ответственности в виде штрафа в размере:

– 10 тыс. руб. – если нарушение совершено в течение одного налогового периода;

– 30 тыс. руб. – если нарушение было допущено в течение более одного налогового периода;

– 20 процентов от суммы каждого неуплаченного налога, но не менее 40 тыс. руб. – если нарушение привело к занижению налоговой базы.

Административная ответственность: за нарушение порядка и сроков хранения БСО суд по заявлению налоговой инспекции может привлечь должностное лицо организации (в т. ч. работника, ответственного за хранение документов) к ответственности в виде штрафа в размере:

– от 5000 руб. до 10000 руб. – за несоблюдение порядка и сроков хранения учетных документов. Указанная ответственность применяется при отсутствии оснований, поименованных в п. 2 примечаний к ст. 15.11 КоАП РФ (освобождающих должностных лиц от этой административной ответственности);

– от 300 руб. до 500 руб. – за непредставление сведений (документов), необходимых для налогового контроля (в т. ч. по причине их отсутствия) (ст. 15.6 КоАП РФ).

Индивидуальные предприниматели по основаниям ст. 15.11. 15.6 КоАП РФ как должностные лица к административной ответственности не привлекаются. Причем это справедливо и в тех случаях, когда индивидуальный предприниматель лично осуществляет права и обязанности должностных лиц в своем бизнесе (руководителя, главного бухгалтера и т.п.).

Дисциплинарная ответственность: за нарушение порядка и сроков хранения БСО работодатель вправе применить к должностному лицу, которое допустило халатное обращение с документами (в т. ч. БСО), меры дисциплинарной ответственности в виде:

– замечания;

– выговора;

– увольнения по соответствующим основаниям.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

При оказании услуг «прокат велосипедов» физическим лицам за наличный расчет применение ККТ не обязательно, если используете БСО. Прокат велосипедов в ОКУН поименован (коды 019407, 019408).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: В каких случаях надо применять ККТКто должен применять ККТ

Применять контрольно-кассовую технику (ККТ) обязаны все те организации и предприниматели, которые ведут расчеты наличными или же принимают к оплате банковские карты. Данное правило работает, когда речь идет о реализации товаров, оказании услуг и выполнении работ. При этом неважно, с кем происходят расчеты. Это могут быть просто граждане, предприниматели или представители организаций.* Правило установлено в пункте 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Обязанность применять ККТ не зависит и от вида организации. К слову, некоммерческие организации должны использовать кассовые аппараты наравне со всеми. Тот факт, что деятельность не приносит прибыли, роли не играет* (письмо ФНС России от 30июля 2012г. №АС-4-2/12617 ).

Правда, все же есть несколько исключений, когда применять ККТ не обязательно . Лишь платежные агенты обязаны применять ККТ в любом случае. Никакие исключения для них не действуют (п.4 ст.2 Закона от 22мая 2003г. №54-ФЗ

Когда ККТ можно не применять

В ряде случаев ККТ можно не применять. А именно:

государственный советник налоговой службы РФ I ранга

2. Рекомендация:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО*) (п.2 ст.2 Закона от 22мая 2003г. №54-ФЗ ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населениюОК002-93 (ОКУН),* утвержденным постановлением Госстандарта России от 28июня 1993г. №163 (письма Минфина России от 3февраля 2009г. №03-01-15/1-42 . от 27января 2009г. №03-01-15/1-29 . от 26января 2009г. №03-01-15/1-27 ).

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам . И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделениеРосстандарта . Такие выводы следуют из писем Минфина России от 21октября 2013г. №03-11-11/43794 и от 8октября 2012г. №03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24октября 2012г. №АС-4-2/18034 ), ФНС России от 7марта 2014г. №ЕД-4-2/4329 .

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:*

Такие требования содержатся в пункте 3 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 .

Ситуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно*

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением . утвержденным постановлением ПравительстваРФ от 6мая 2008г. №359 . В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п.5 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 ).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:*

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно*. Правомерность указанной позиции подтверждена Минфином России в информационном письме от 22августа 2008г. . в письмах от 8сентября 2010г. №03-01-15/7-204 . от 23июня 2008г. №03-01-15/8-239 . от 16июня 2008г. №03-01-15/8-230 .

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.*

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении*:

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами«ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п.6 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 ).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами . утвержденными постановлением ПравительстваРФ от 14февраля 2009г. №112 (п.5.1 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 ). При этом допускается размещение дополнительных реквизитов (п. 43 . 58 . 66 . 111 Правил, утвержденных постановлением ПравительстваРФ от 14февраля 2009г. №112 ).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20апреля 1995г. №16-00-30-33 ), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны*:

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции*

На сегодняшний день ни в Законе от 22мая 2005г. №54-ФЗ . ни в постановлении ПравительстваРФ от 6мая 2008г. №359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно. Аналогичная точка зрения выражена в письмах Минфина России от 25ноября 2010г. №03-01-15/8-250 . от 16ноября 2006г. №03-01-15/11-297 и ФНС России от 6июня 2012г. №АС-4-2/9337 ).

государственный советник налоговой службы РФ I ранга

3.Постановление, классификатор Госстандарта России от 28.06.1993 №№ 163, ОК 002-93 Общероссийский классификатор услуг населению. ОК 002-93 (ОКУН) (с изменениями на 17 октября 2013 года)

Федеральный закон от 22.05.2003 № 54-ФЗ (далее — Закон № 54-ФЗ) обязывает организации и индивидуальных предпринимателей применять контрольно-кассовую технику при расчетах наличными деньгами или с помощью платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Правило это жесткое, но и от него есть некоторые отступления. Они-то как раз и будут нас интересовать. А так же форма 2 бухгалтерской отчетности .

Когда можно использовать бланки строгой отчетности 2016Итак, в отдельных случаях разрешено:

Вариант, когда при приеме наличных денег не применяется ККТ и не заполняются бланки строгой отчетности. возможен для организаций и индивидуальных предпринимателей, деятельность которых указана в закрытом перечне пункта 3 статьи 2 Закона № 54-ФЗ. Кроме того, данной льготой могут воспользоваться и те организации и предприниматели, которые находятся в отдаленной и труднодоступной местности. Какие именно территории являются отдаленными и труднодоступными, определяют органы местного самоуправления. Причем к ним не относятся города, районные центры и поселки городского типа.

Обратите внимание: организации и индивидуальные предприниматели, перечисленные в пункте 3 статьи 2 Закона № 54-ФЗ, вправе не применять ККТ при приеме наличных денег от покупателей всех категорий (юридических лиц, ПБОЮЛ или физических лиц).

А вот выдавать вместо чеков ККТ бланки строгой отчетности пункт 2 статьи 2 Закона № 54-ФЗ позволяет, когда:

организация или индивидуальный предприниматель принимает наличные деньги за услуги, оказываемые населению;

БСО для данного вида услуг утверждены Минфином России и срок их действия не истек.

Полный перечень услуг, предоставляемых физическим лицам, содержится в Общероссийском классификаторе услуг населению № ОК 002-93 (ОКУН) . Для каждого вида услуги Минфин утверждает свои бланки строгой отчетности. Заметим, что на сегодняшний день нет ни одного нормативно-правового акта, систематизирующего имеющиеся БСО. В табл. 1 (см. с. 20—26) указаны бланки строгой отчетности для отдельных видов услуг, при оказании которых организации и индивидуальные предприниматели могут применять УСН.

Отчетность за 3 квартал: Пригодится в работе:Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Индивидуальные предприниматели: население или нет?В пункте 2 статьи 2 Закона № 54-ФЗ говорится, что БСО можно применять только при расчетах за услуги, оказанные населению. То есть, если услуги оказаны организации, необходимо применять ККТ. Это понятно. А вот как быть с индивидуальными предпринимателями? Относятся они к населению или нет? Оказывается, относятся. И это подтверждает ВАС РФ (см. п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16). Следовательно, при расчете с предпринимателями также можно применять БСО

ОКУН утвержден постановлением Госстандарта России от 28.06.93 № 163

Подборка статей про изменения по УСН Порядок утверждения бланков строгой отчетностиСогласно пункту 2 статьи 2 Закона № 54-ФЗ порядок утверждения бланков строгой отчетности, приравненных к кассовым чекам, как и порядок их учета, хранения и уничтожения, разрабатывает Правительство РФ. В связи с этим принято Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (далее — Положение), утвержденное постановлением Правительства РФ от 31.03.2005 № 171. Обсудим его детально. Но прежде определим, какие документы являются бланками строгой отчетности. К БСО относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для расчетов с населением (п. 2 Положения).

Формы бланков утверждаются Минфином России при обращении заинтересованных структур государственной власти, Центрального банка РФ, а также организаций, объединяющих предпринимателей в сфере услуг (п. 3 Положения).

К обращению должны быть приложены:

БСО (кроме бланков для осуществления наличных расчетов за проезд наземным пассажирским транспортом общего пользования) должны содержать следующие обязательные реквизиты (п. 5 Положения):

Обязательными реквизитами бланков строгой отчетности в 2016 году, применяемых для наземного пассажирского транспорта общего пользования, являются (п. 6 Положения):

Билеты на проезд в наземном пассажирском транспорте общего пользования

Письмо Минфина России от 23.10.96 № 16-00-30-58

1. В регионах автотранспортная перевозка пассажиров и грузов может подпадать под уплату ЕНВД, если организации или индивидуальные предприниматели используют не более 20 автомобилей (платные услуги с кодами 021520—021523, 021525—021527, 021530, 021532, 021533, 021535, 021537, 021538, 021540, 021542, 021543, 021545, 021547, 021548, 021550, 021552, 021553, 022500—022516). 2. Указанная форма БСО разрешена для применения в деятельности по перевозке пассажиров в маршрутных такси (постановление Президиума ВАС РФ от 11.10.2005 № 8206/05)

Транспортная экспедиция (погрузо-разгрузочные работы, упаковка, взвешивание, хранение грузов и т. п.)

Квитанция разных сборов

Заказ-квитанция на перевозку и погрузку-разгрузку грузов

Письмо Минфина России от 16.06.94 № 16-30-64

Дополнять утвержденные бланки какими-либо реквизитами запрещено. Максимум, что могут изменить в типовой форме организация или индивидуальный предприниматель, это расширить или сузить графы (п. 9 Положения).

Помимо обязательных реквизитов на бланках должны быть выходные данные, нанесенные типографским способом: краткое название типографии, ее ИНН, место нахождения, номер заказа, год его выполнения и тираж. Изготовитель проставляет серию и номер, которые являются уникальными и нигде не дублируются (п. 10 Положения).

Обратите внимание: БСО можно отпечатать только в типографии

В настоящее время существует более двухсот видов БСО. Фирмы вправе использовать только те бланки, которые предусмотрены для их вида деятельности (п. 11 Положения). А если для каких-либо услуг населению БСО не приняты, то налогоплательщик, оказывающий эти услуги, для наличных денежных расчетов обязан применять ККТ (п. 24 Положения). Правда, и у этих организаций и индивидуальных предпринимателей есть одна возможность обойтись без применения кассовой техники. Фирмы вправе разработать БСО самостоятельно. В этом случае им следует обратиться в профильное министерство или организацию, объединяющую субъектов предпринимательской деятельности, занятых в определенной сфере услуг. Понять, в какое именно министерство можно подать документы для утверждения новой формы БСО, поможет табл. 2.

Таблица 2. Государственные структуры, принимающие заявки от организаций и индивидуальных предпринимателей на утверждение новых форм БСОВ отраслевом министерстве (ассоциации, союзе организаций или предпринимателей) полученные документы рассматривают и при отсутствии возражений передают на утверждение в Минфин России (п. 3 Положения). Конечно, весь этот процесс займет не один месяц, и в течение этого периода фирма должна применять ККТ. Заметим, что покупать кассовый аппарат не обязательно, его можно взять в аренду в центре технического обслуживания. При этом не забудьте зарегистрировать ККТ в налоговой инспекции. После утверждения БСО договор аренды можно сразу расторгнуть.

Правила оформления и выдачи клиентам бланков строгой отчетности (БСО)Заполненные бланки строгой отчетности, кроме билетов за проезд на общественном наземном транспорте, являются первичными учетными документами. А потому, как и в кассовых документах. подчистки, поправки и исправления не допускаются. Требования по оформлению бланков перечислены в пунктах 8 и 15 Положения. Записи необходимо делать разборчиво; для копий использовать копировальную или самокопировальную бумагу; если же копии не предусмотрены, бланк должен иметь отрывную часть (п. 4 Положения). Испорченные бланки не уничтожать, а перечеркивать и прилагать к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны. При отсутствии каких-либо показателей в строке ставить прочерк.

Клиенты могут оплачивать услуги разными способами:

Для каждого из этих случаев предусмотрен свой порядок выдачи БСО. Так, при расчете наличными деньгами полагается действовать следующим образом (п. 25 Положения):

заполняют бланк, за исключением места для подписи (кроме билетов на проезд в общественном транспорте);

получают от клиента деньги;

называют полученную сумму и кладут деньги отдельно на виду у клиента;

подписывают бланк (кроме билетов на проезд в общественном транспорте);

называют сумму сдачи и отдают клиенту вместе с бланком. При этом бумажные купюры и монеты вручаются вместе.

Если клиент расплачивается по пластиковой карте, процедура такая (п. 25 Положения):

берут у клиента платежную карту;

заполняют бланк, за исключением места для подписи;

вставляют платежную карту в устройство считывания информации и получают подтверждение оплаты;

возвращают клиенту платежную карту вместе с бланком и документом, подтверждающим совершение операции с помощью платежной карты.

При смешанном варианте, когда услуга частично оплачена наличными, частично — по пластиковой карте, бланк, сдача и карта передаются клиенту одновременно (п. 26 Положения).

На заметку БСО нужны и при получении предоплатыВопрос, применять ККТ или оформлять БСО, никак не связан с тем, каким образом расплачиваются клиенты — авансом или по факту получения услуги. В любом случае, в том числе и при внесении полной или частичной предоплаты, при расчетах наличными деньгами или с помощью пластиковых карт организации и индивидуальные предприниматели обязаны выдать кассовый чек или бланк строгой отчетности

Книга учета бланков строгой отчетности

скачать в формате PDF

БСО учитывают в отдельной книге, указывая наименование, серию и номер. Ее листы должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером (бухгалтером) и скреплены печатью (п. 16 Положения).

Для субъектов коммерческой деятельности форма такого документа не установлена, поэтому ее разрабатывают самостоятельно. За образец можно принять книгу учета БСО для бюджетных организаций (см. с. 30).

В бухгалтерском учете затраты на покупку бланков отражают на счете учета расходов (20, 26) по цене приобретения и на забалансовом счете 006 «Бланки строгой отчетности» по условной цене. Есть и другой способ: учитывать покупную стоимость на счете 10 «Материалы» с последующим списанием на счет 20 или 26. При этом наличие и движение БСО отражают опять же на счете 006 по условной цене.

На забалансовом счете 006 ведут аналитический учет по каждому виду и месту хранения БСО. Израсходованные и испорченные экземпляры списываются.

Когда списывать на расходы стоимость изготовленных бланков со счета 10 «Материалы», организация решает самостоятельно. Если закуплена большая партия бланков, которой хватит надолго, логично это делать ежемесячно исходя, например, из отчета сотрудника, ответственного за их оформление. Если же количество невелико и разойдется довольно быстро (допустим, в течение квартала) — сразу после оприходования и передачи материально ответственным лицам.

В налоговом учете стоимость БСО можно учесть в расходах при УСН согласно подпункту 17 пункта 1 статьи 346.16 НК РФ как затраты на канцелярские товары. С этим согласен и Минфин России (см. письмо от 17.05.2005 № 03-03-02-04/1/123). Следовательно, в Книге учета доходов и расходов стоимость бланков можно отразить сразу после выполнения двух условий — оприходования и оплаты (п. 2 ст. 346.17 НК РФ).

Налогоплательщик вправе выбрать наиболее выгодный для себя способ учета бланков, обязательно закрепив его в документе об учетной политике

ПримерООО «Весна» занимается ремонтом обуви, применяет УСН с объектом доходы минус расходы и ведет бухгалтерский учет в полном объеме. 4 июля года мастерская заказала в типографии 1000 бланков, а 5 июля получила заказ и оплатила. Цена одного бланка — 1,18 руб. (в том числе НДС 0,18 руб.). 6 июля материально ответственному лицу было выдано 150 бланков. За июль все выданные бланки были израсходованы. Для учета БСО организация использует счет 10 «Материалы», а затем списывает их стоимость на счет 20 «Основное производство». На забалансовом счете 006 бланки учитываются по условной цене 1,18 руб. за один бланк.

Отразим операции в бухгалтерском и налоговом учете ООО «Весна».

Бухгалтерские проводки общества приведены в табл. 3 на с. 32.

В Книге учета доходов и расходов 5 июля ООО «Весна» сможет учесть в расходах стоимость оприходованных и оплаченных бланков (без НДС) в сумме 1000 руб. (1 руб. х 1000 шт.) и отдельной строкой НДС со стоимости данных бланков в сумме 180 руб. (0,18 руб. х 1000 шт.).

Бланки строгой отчетности также являются первичными документами для отражения доходов в Книге учета доходов и расходов. Однако если за день приходится выдавать клиентам очень много бланков, то регистрировать каждый из них в Книге учета доходов и расходов не обязательно. Достаточно одной записи в конце рабочего дня, сделанной на общую сумму выручки. Первичным документом в данном случае будет приходный кассовый ордер, в котором указаны номера использованных бланков строгой отчетности. А вот делать в Книге учета доходов и расходов одну запись на основании нескольких бланков строгой отчетности, выданных в течение нескольких дней или, например, недели, не допускается.

Таблица 3. Бухгалтерские проводки ООО «Весна» Хранение бланков строгой отчетностиБСО хранят в сейфе или металлическом шкафу, а при большом количестве — в специально оборудованном помещении, которое после работы необходимо опечатывать или опломбировывать.

С сотрудником, который получает, хранит и выдает бланки, заключается договор о полной материальной ответственности. Передача ему бланков происходит в присутствии комиссии, о чем составляется акт. Такой же договор подписывается с теми, кто принимает деньги у клиентов и заполняет бланки.

Инвентаризация бланков строгой отчетностиНаличие БСО проверяют при инвентаризации денежных средств в кассе и кассовых документов. Перед этим издается приказ (форма № ИНВ-22), в котором должны быть указаны сроки, причины мероприятия и состав комиссии. Результаты отражают в инвентаризационной описи ценных бумаг и бланков документов строгой отчетности (форма № ИНВ-16).

Все бланки подсчитывают по видам, сличая по начальным и конечным номерам, на каждом месте хранения и у каждого материально ответственного лица.

На забракованные БСО комиссия заполняет акт, который передает в бухгалтерию для их списания с учета у материально ответственного лица (п. 23 Положения). Форму такого акта организация (предприниматель) устанавливает сама. Списанные бланки, а также копии использованных документов (корешков) хранят пять лет, а потом списывают по акту и уничтожают.

Кстати, обязывает хранить первичную документацию не менее пяти лет и статья 17 Федерального закона от 21.11.96 № 129-ФЗ. А вот Налоговый кодекс ограничивает срок хранения «первички» четырьмя годами (подп. 8 п. 1 ст. 23 НК РФ).

Формы № ИНВ-22 и ИНВ-16 утверждены постановлением Госкомстата России от 18.08.98 № 88

На заметку Ответственность при нарушениях в работе с бланками строгой отчетностиЕсли при расчете наличными не выдавать БСО, оформлять их на меньшие суммы, чем получено от клиентов, или использовать незаконно, это равнозначно неприменению ККТ и согласно статье 14.5 КоАП РФ наказывается штрафом. Его размер составляет:

А за несоблюдение порядка и сроков хранения БСО предприниматели и должностные лица организаций должны будут заплатить от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

Кроме того, за отсутствие БСО, как и любого другого первичного документа, к налогоплательщикам могут применить санкции, предусмотренные статьей 120 НК РФ

Материалы по теме годовой отчет вы можете найти в статье: «Годовая отчетность за 2014 год»