Рейтинг: 4.5/5.0 (1712 проголосовавших)

Рейтинг: 4.5/5.0 (1712 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Удержание за недостачу (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Удержание за недостачу"Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 31.07.2016) 2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

Путеводитель по кадровым вопросам. Материальная ответственность работника 2.2. Недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по судебной практике. Купля-продажа. Общие положения ". Довод заявителя жалобы о том, что судами необоснованно не применен пункт 1 статьи 466 ГК РФ, предусматривающий, по мнению заявителя, отсутствие у покупателя права на удержание денежных средств вне зависимости от наличия или отсутствия факт недостачи нефтепродуктов, не имеет юридического значения в силу следующего.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Удержание за недостачуФорма: Приказ об удержании из зарплаты виновного работника суммы недостачи (образец заполнения)

("Упрощенка", 2012, N 3)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Заявление работника об удержании из заработной платы в связи с недостачей (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Здравствуйте, мои уважаемые читатели!

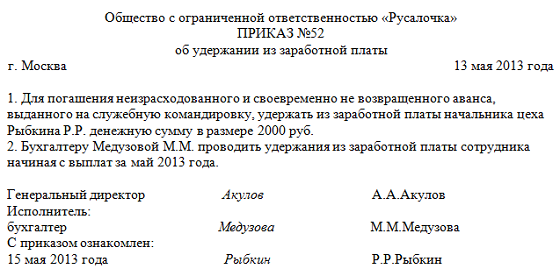

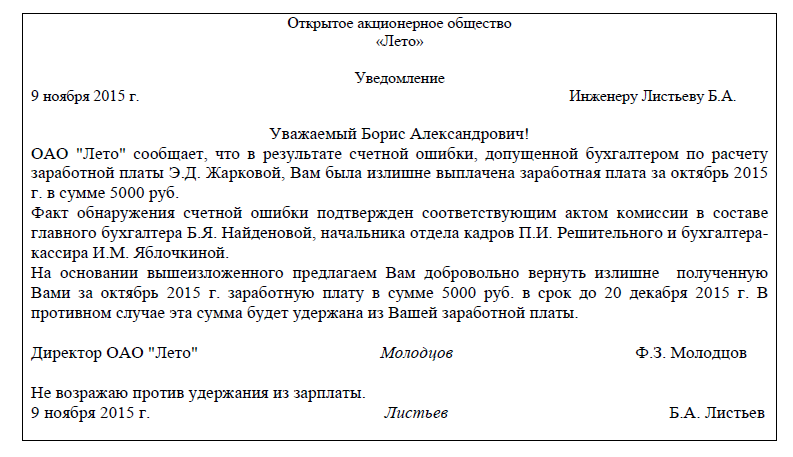

Приказ об удержании из заработной платы оформляется в том случае, если необходимо удержать из дохода сотрудника некоторые суммы. Например - произошла счетная ошибка при начислении зарплаты, погашение неизрасходованного и не возвращенного аванса, выданного в связи с командировкой и пр.

Приказ об удержании из заработной платы оформляется на основании письменного заявления сотрудника на это удержание. Так как унифицированной формы подобного приказа нет, предлагаю вам примерную его форму.

Общество с ограниченной ответственностью «Пример»

25.03.2014 г. Москва

Приказ № 154

об удержании из заработной платы

В связи с излишне выплаченной заработной платой начальнику склада готовой продукции Иванову С.П. в размере 5000 рублей, руководствуясь ст. 137 Трудового кодекса РФ, приказываю:

1. Произвести удержание из заработной платы Иванова С.П. суммы в размере 5000 (Пять тысяч) рублей, излишне выплаченной работнику;

2. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Сидорову М.И.

- заявление Иванова С.П.

Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба .

Если сумма ущерба превышает месячный заработок или пропущен месячный срок для издания взыскания, то возмещение ущерба возможно или в добровольном порядке (с согласия сотрудника), или через суд.

Подробности в материалах Системы Кадры:

1. Ответ: Может ли работодатель удержать сумму административных штрафов за нарушения безопасности дорожного движения из зарплаты виновного водителя, за которым закреплена машина, на которую выписан штраф

Нина Ковязина. заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Согласно части 1 статьи 238 Трудового кодекса РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Под прямым действительным ущербом понимается реальное уменьшение или ухудшение состояния наличного имущества работодателя, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ч. 2 ст. 238 ТК РФ ). К прямому действительному ущербу можно отнести и сумму штрафа за нарушение безопасности дорожного движения (письмо Роструда от 19 октября 2006 г. № 1746-6-1 ).

О порядке удержания из зарплаты сотрудника суммы причиненного им материального ущерба, в том числе административного штрафа см. в материале Системы Как удержать с работника материальный ущерб, нанесенный организации .

2. Ответ: Как определить сумму ущерба, причиненного сотрудником организации

Нина Ковязина. заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Прежде чем принять решение о взыскании ущерба с сотрудника, работодателю следует провести проверку, чтобы установить сумму убытка и причины его возникновения. Для проверки создайте специальную комиссию (ст. 247 ТК РФ ). Ее состав утверждает руководитель организации. Создавать комиссию целесообразно при установлении фактов хищения или злоупотребления, а также порчи ценностей. Ведь в этих случаях обязательно проводится инвентаризация с оформлением сличительных ведомостей, а для этого должна быть создана инвентаризационная комиссия (п. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. п. 27 Положения, утвержденного приказом Минфина РФ от 29 июля 1998 г. № 34н ). Правомерность такой позиции подтверждает и судебная практика (см. например, п. 4 постановления Пленума Верховного суда РФ от 16 ноября 2006 г. № 52. апелляционное определение Челябинского областного суда от 30 июля 2013 г. № 11-7699/2013 ).

Если сумму материального ущерба можно установить на основании документов, полученных от контрагентов, комиссию можно не создавать. Например, при ДТП по вине сотрудника сумму материального ущерба можно установить по документам, полученным от страховой и ремонтной компаний.

Факт причинения сотрудником ущерба имуществу организации следует зафиксировать в отдельном акте. Действующее законодательство не обязывает работодателя составлять такой акт. Тем не менее своевременно составленный документ позволит зафиксировать факт ущерба, установить примерную или точную сумму и впоследствии подтвердить ее. Форма акта не закреплена нормативными документами, поэтому его можно составить в произвольной форме .

Сумму ущерба определяйте по рыночным ценам на день причинения ущерба (совершения сотрудником ДТП, обнаружения недостачи и т. п.), действующим в данной местности. При этом ущерб не может быть оценен ниже стоимости имущества по данным бухучета (с учетом износа). Такой порядок установлен статьей 246 Трудового кодекса РФ.

С виновного сотрудника можно взыскать любой прямой действенный ущерб, причиненный работодателю. А именно:

Об этом говорится в статье 238 Трудового кодекса РФ.

После определения состава и суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт. Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

Если сумма ущерба превышает месячный заработок или пропущен месячный срок для издания взыскания, то возмещение ущерба возможно или в добровольном порядке (с согласия сотрудника), или через суд.

Добровольно сотрудник может возместить ущерб как полностью, так и частично. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа. В этом случае сотрудник должен представить работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. Если в дальнейшем сотрудник решит уволиться и откажется возмещать оставшуюся сумму ущерба, то непогашенную задолженность можно будет взыскать в общем порядке – через суд.

Следует отметить, что с согласия работодателя сотрудник может возмещать ущерб не только деньгами: он может и передать в счет погашения равноценное имущество или обязаться исправить поврежденное.

Возмещение ущерба производится независимо от привлечения сотрудника к дисциплинарной, административной или уголовной ответственности за действия (бездействие), которыми был причинен ущерб.

Такой порядок установлен статьей 248 Трудового кодекса РФ.

С уважением и пожеланием комфортной работы, Юлия Месхия,

эксперт Системы Кадры

Новое за 01 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Согласно 248-й, взыскание с сотрудника вреда делается по приказуобудержаниииззарплаты суммы недостачи работодателя, которое должно быть изготовлено в срок не позже месяца со. И вообщем мне все нравится на вашем веб-веб-сайте! при этом уменьшение размера взыскания с 1-го либо нескольких служащих не наращивает суммы взыскания с других членов коллектива (п. Я длительно уговаривала директора по персоналу подписаться на него, и вот в конце концов-то уговорила. в конце концов-то неудобоваримый канцелярит нормативных документов приспособлен для людского восприятия. Очень помогает в работе - не нужно лопатить веб, прошлогодние журнальчики и т.

Уверенная 5 и пожелания фортуны, спасибо вам огромное! Мне пришлось с нуля создавать положения и должностные аннотации и мне очень посодействовали эталоны документов. Еще раз спасибо за книжки, журнальчики и ваш веб-сайт! Приказ на удержание из заработной платы по заявлению работника либо инициативе работодателя.тут вы сможете безвозмездно скачать эталон такового документа. Положите в свою копилку для кадровой работы приказ об удержании из заработной платы. Статус юзер.в связи с обнаружением г.

Приказ об удержании из зарплаты виновного - образец не считая того, вопрос о том, как удержатьнедостачуиззаработнойплаты субъекта, если сумма означенной недостачи, превосходит его среднемесячный заработок и должна быть удержана с эталон еще статьи. Maihim привела пример о взскании суммы недостачи с иванова. По соглашению сторон сумма вреда взыскивается из заработной платы работника в течение 3-х месяцев. Если работник согласен компенсировать нанесенный компании вред, для взыскания суммы вреда из его заработной платы нужно оформить. Согласие работника играет решающую роль, и не стоит мыслить, что в суде либо прокуратуре будет просто обосновать факт давления, хотя такие случаи имеют место.

не считая того, вопрос о том, как удержатьнедостачуиззаработнойплаты субъекта, если сумма означенной недостачи, превосходит его среднемесячный заработок и должна быть удержана с эталон еще статьи. Maihim привела пример о взскании суммы недостачи с иванова. По соглашению сторон сумма вреда взыскивается из заработной платы работника в течение 3-х месяцев. Если работник согласен компенсировать нанесенный компании вред, для взыскания суммы вреда из его заработной платы нужно оформить. Согласие работника играет решающую роль, и не стоит мыслить, что в суде либо прокуратуре будет просто обосновать факт давления, хотя такие случаи имеют место.

Удержание из заработной платы работника это неперечисление (невыдача). Документ нумеруется, фиксируется в журнальчике приказов, делается отметка об ознакомлении работника.  Пользуюсь пошаговыми инструкциями и книжкой гострудинспекция на пороге наводим порядок в кадрах. Рррссррс ррр рёсрїррррррёрр рїсрёрєррр ріррррррёсс рр рірррірррір рссріррсрср ррр рсрёрр рёррісрріс р. чтоб получить доступ к 5 751 статье, свежайшим новостям, ответам профессионалов на вопросы, шаблонам документов для бухгалтера, пожалуйста, зарегайтесь. В кассе организациинедостачи в согласовании со ст. Для возмещения причиненного вреда работник вправе с согласия работодателя передать ему равноценное имущество либо поправить поврежденное (ч. Пакет кадровика мы заполучили в июне 2005 г.

Пользуюсь пошаговыми инструкциями и книжкой гострудинспекция на пороге наводим порядок в кадрах. Рррссррс ррр рёсрїррррррёрр рїсрёрєррр ріррррррёсс рр рірррірррір рссріррсрср ррр рсрёрр рёррісрріс р. чтоб получить доступ к 5 751 статье, свежайшим новостям, ответам профессионалов на вопросы, шаблонам документов для бухгалтера, пожалуйста, зарегайтесь. В кассе организациинедостачи в согласовании со ст. Для возмещения причиненного вреда работник вправе с согласия работодателя передать ему равноценное имущество либо поправить поврежденное (ч. Пакет кадровика мы заполучили в июне 2005 г.

В бюджетном учреждении здравоохранения во время проведения инвентаризации (17.11.2015) была выявлена недостача мягкого инвентаря.По приказу об инвентаризации срок окончания инвентаризации 30.11.2015 года.Старшая медсестра отделения (договор о полной материальной ответственности имеется) написала объяснительную и согласна возместить ущерб частями с вычетом из заработной платы.Заработная плата за декабрь уже начислена и выплачена. Вопросы: Может ли учреждение начать удержание с заработной платы за январь? Каким образом еще можно возместить ущерб? Какие сроки должны соблюдаться при выведении результатов инвентаризации (недостача и излишки)? Какими проводками отразить в учете и какими документами оформить результаты инвентаризации?

ОтветВаш вопрос от 28.12.2015«»

Отвечает Валентина Малофеева, эксперт

Да, учреждение может начать удерживать недостачу с заработной платы за январь, для этого следует подписать соглашение с сотрудником о возмещении ущерба с рассрочкой платежа. Если срок оплаты будет нарушен,то срок для обращения работодателя в суд отсчитывают с даты, когда человек нарушил условия рассрочки. На это, в частности, указано в определении Верховного суда РФ от 30 июля 2010 г. № 48-В10-5 .

Задолженность виновного лица по недостаче может быть погашена и в натуральной форме.

При выведении результатов инвентаризации (недостача и излишки) фактическое наличие имущества определяют путем обязательного подсчета, взвешивания, обмера согласно п. 2.7 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 и в конце рабочего дня (или по окончании подсчета) данные ведомостей сличают, и выверенный итог вносят в опись. При подведении общих итогов инвентаризации следует руководствоваться сроками проведения инвентаризации, определенными в приказе. На счетах бухучета недостачу отражайте в том месяце, когда завершена инвентаризация: на дату составления акта инвентаризационной комиссии (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).

Результаты инвентаризации зафиксируйте в инвентаризационной описи (приложение 3 к приказу Минфина России от 30 марта 2015 г. № 52н. п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Для этого есть унифицированные бланки. Для каждого вида имущества заполните свою форму: по нефинансовым активам -инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 ). На основании инвентаризационных описей (сличительных ведомостей) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н .

Начисление задолженности по недостачам, хищениям нефинансовых активов (по текущей восстановительной стоимости) в части материальных запасов следует отразить по дебету 0.209.74.560 и кредиту 0.401.10.172 ,cписание материальных запасов следует отразить по дебету 0.401.10.172 и кредиту 0.105.ХХ.440 .

Погашение задолженности виновного лица по возмещению ущерба в натуральной форме следует отразить по дебету 0.401.10.172 и кредиту 0.209.ХХ.660 ,погашение задолженности по недостаче путем удержания из зарплаты, других выплат по исполнительному документу или инициативе учреждения (с согласия сотрудника) - по дебету 0.304.03.830 и кредиту 0.209.ХХ.660 .

1.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как провести инвентаризацию

Инвентаризацию проводите по правилам, которые закреплены в вашей учетной политике. А они в свою очередь должны быть разработаны с учетом действующего законодательства, а также специфики вашей деятельности. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н и подтверждено в письме Минфина России от 30 апреля 2015 г. № 02-07-10/25594 .

Результаты инвентаризации зафиксируйте в инвентаризационной описи (приложение 3 к приказу Минфина России от 30 марта 2015 г. № 52н. п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Для этого есть унифицированные бланки. Для каждого вида имущества заполните свою форму.

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовыхактивов (ф. 0504087 );

<…>

Полный перечень документов с порядком их заполнения см. в таблице .

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 30 марта 2015 г. № 52н .

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утверждены приказом Минфина России от 30 марта 2015 г. № 52н .

На основании инвентаризационных описей (сличительных ведомостей) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 30 марта 2015 г. № 52н .

2.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации

На счетах бухучета недостачу отражайте в том месяце, когда завершена инвентаризация: на дату составления акта инвентаризационной комиссии (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).

Бухучет: недостача по вине сотрудника

Ущерб от недостачи имущества, который должен возместить виновный сотрудник, отразите на счете 0.209.00.000 «Расчеты по ущербу имуществу и иным доходам» (п. 220 Инструкции к Единому плану счетов № 157н ).

На виновных лиц относите недостачу материальных запасов сверх норм естественной убыли, а также недостачу (потери) другого имущества – основных средств, нематериальных активов, денежных документов. Виновное лицо должно возместить учреждению всю сумму причиненного ущерба (ст. 243 ТК РФ ).

При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Текущая восстановительная стоимость – это сумма средств, которая необходима, чтобы восстановить (починить, купить) испорченное или утраченное имущество. Об этом сказано в пункте 220 Инструкции к Единому плану счетов № 157н.

Недостающее имущество (основные средства, нематериальные активы, материальные запасы) спишите на финансовые результаты учреждения (п. 34. 51. 112 Инструкции к Единому плану счетов № 157н).

Порядок отражения в бухучете операций, связанных с недостачей (порчей) имущества, ущерб от которой подлежит возмещению сотрудником (другим виновным лицом), зависит от типа учреждения.

В бухучете при отражении задолженности делайте проводки:

В учете бюджетных учреждений:

Начисление задолженности виновного лица, а также списание нефинансовых активов отразите нижеприведенными проводками.

XX – аналитический код группы и вида синтетического счета объекта учета.

<8> Удержание из зарплаты является некассовой операцией. поэтому в Отчете (ф. 0503737 ) операцию отразите в графе 8:

– в разделе «Доходы» по строке, КОСГУ которой соответствует виду ущерба (410. 420. 430. 440. 130. 620 );

– в разделе «Расходы» по строке, КОСГУ которой соответствует источнику удержания (211. 213 ).

<9> Если задолженность числится по одному КФО, а зарплату сотрудник получает по другому, в учете проводки по удержанию делайте аналогично удержанию ущерба у сотрудника за уплаченный штраф .

3.Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как удержать из зарплаты материальный ущерб, нанесенный организации

Сумму материального ущерба с дохода сотрудника удерживайте в таком порядке.

Сначала подсчитайте сумму потерь, которая включает в себя:

– размер материального ущерба;

– расходы на приобретение или восстановление имущества (например, ремонт);

– расходы на возмещение ущерба, который сотрудник причинил другим гражданам или организациям (например, ущерб от ДТП в части, не покрытой страховым возмещением).

Состав потерь, которые обязан возместить сотрудник, нанесший организации материальный ущерб, указан в статье 238 Трудового кодекса РФ.

Сумму ущерба определяйте исходя из текущей восстановительной стоимости имущества. Для того чтобы определить эту стоимость, оцените, сколько средств затратит учреждение на восстановление имущества. Например, на его ремонт, на приобретение аналогичного объекта, а также на его доставку, монтаж и т. п. При этом затраты определяйте исходя из рыночных цен, которые действуют в вашей местности на день обнаружения ущерба.

Ущерб не может быть оценен ниже стоимости имущества по данным бухучета (с учетом износа). При определении ущерба не учитывайте фактические потери в пределах норм естественной убыли .

Такой порядок установлен статьей 246 Трудового кодекса РФ и пунктом 220 Инструкции к Единому плану счетов № 157н.

Письменные объяснения сотрудника

После определения суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт. Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба .

Сумму ущерба, превышающую средний месячный заработок, можно получить с сотрудника только через суд (в том случае, если на него возлагается полная материальная ответственность). В то же время сотрудник может добровольно возместить сумму ущерба. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.

Такой порядок установлен статьей 248 Трудового кодекса РФ.

Ситуация: как определить средний месячный заработок при расчете суммы материального ущерба, которую можно удержать из дохода сотрудника

Законодательство не предусматривает методику расчета среднего месячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ ). Поэтому при расчете суммы материального ущерба необходимо использовать именно его. Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Стоимость ущерба, удерживаемого из дохода сотрудника, не должна превышать его среднего месячного заработка (ч. 1 ст. 248 ТК РФ ). При этом конкретный порядок расчета заработка для таких случаев не определен. Значит, нужно использовать общие правила. А именно вести расчет среднего заработка нужно исходя из фактически начисленной сотруднику зарплаты и фактически отработанного им времени за 12 предшествующих календарных месяцев. В данном случае – предшествующих месяцу, в котором сотрудник нанес ущерб. Общую сумму зарплаты за 12 месяцев надо разделить на количество отработанных дней (часов) и умножить на число рабочих дней или часов по графику сотрудника в том месяце, в котором он причинил ущерб. Да, в таком случае средний заработок будет зависеть от месяца расчета. Однако просто разделить годовой заработок на 12 оснований нет. Это следует из положений статьи 139 Трудового кодекса РФ, пунктов 4. 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922 ).

Удержать из месячной зарплаты сотрудника можно не более 20 процентов. Поэтому взыскивать сумму материального ущерба в размере средней зарплаты, скорее всего, придется в течение нескольких месяцев.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником не заключен

В августе 2015 года по вине сотрудника А.С. Кондратьева вышел из строя принтер. Сотрудник несет ограниченную материальную ответственность.

Размер материального ущерба оценен в 12 000 руб.

За период с августа 2014 года по июль 2015 года Кондратьев отработал 246 дней. За этот период ему начислено 415 245,58 руб.

В августе 2015 года 21 рабочий день.

Средняя зарплата Кондратьева за месяц, в котором был нанесен материальный ущерб (август 2015 года), составляет:

415 245,58 руб. 246 дн. × 21 дн. = 35 447,79 руб.

Поскольку средний месячный заработок больше суммы ущерба, по приказу руководителя с Кондратьева удерживают 12 000 руб. При этом из каждой его зарплаты – не более 20 процентов.

Срок для обращения в суд

Бывает, сумма ущерба превышает средний заработок сотрудника. Удержать больше с него работодатель не может. Тогда единственным правильным решением будет обратиться в суд. То же относится и к ситуации, когда сотрудник увольняется, не возместив все потери работодателя, а также когда отказывается компенсировать ущерб добровольно.

При этом очень важно соблюсти срок, который установлен для обращения в суд работодателей. А именно один год. Ведь если его пропустить, возместить ущерб не получится вовсе. Такой порядок предусмотрен частью 2 статьи 392 Трудового кодекса РФ.

Суд в любом случае примет исковое заявление и по истечении срока тоже. Однако в возмещении откажет. А вот если предъявить суду уважительные причины пропуска срока, тогда его могут восстановить (ч. 3 ст. 392 ТК РФ ).

Под уважительными причинами понимают исключительные обстоятельства, не зависящие от воли работодателя, препятствовавшие подаче искового заявления. Например, стихийное бедствие или другая форс-мажорная ситуация, на которую повлиять нельзя (постановление Пленума Верховного суда РФ от 16 ноября 2006 г. № 52 ).

А как отсчитывать год для подачи иска? Считайте его с даты, когда обнаружили причиненный ущерб. То есть со дня окончания инвентаризации, при которой был выявлен или зафиксирован размер полученного ущерба. При этом сам срок считайте оконченным в соответствующее число последнего года срока. Причем если последний день срока приходится на нерабочий день, то его переносят на ближайший следующий рабочий. Именно такой порядок предусмотрен для исчисления сроков в частях 3 и 4 статьи 14 Трудового кодекса РФ.

На практике с сотрудником часто подписывают соглашение о возмещении ущерба с рассрочкой платежа. Но виновные не исполняют его. При таких обстоятельствах срок для обращения работодателя в суд отсчитывают с даты, когда человек нарушил условия рассрочки. На это, в частности, указано в определении Верховного суда РФ от 30 июля 2010 г. № 48-В10-5 .

Ответ утвержден Ольгой Холиной,

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Скачать Образец приказа о недостачи

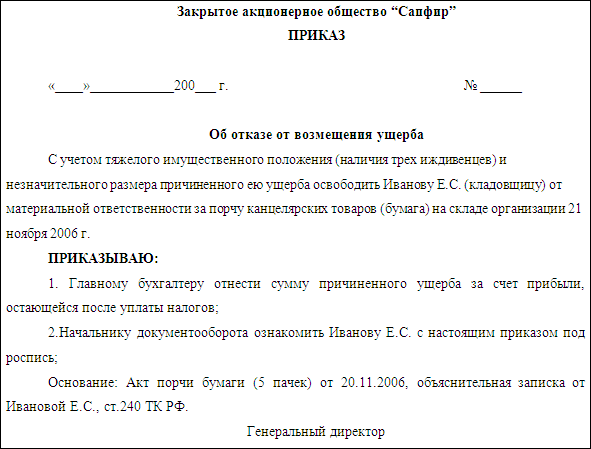

суммы недостачи. 3. Приходите на концертырокеров и находите друзей. Приказ о списании просроченной дебиторской и Здесь находится образец приказа на образец приказа о списании образец приказа о списании недостачи. В связи с недостачей, обнаруженной на складе организации, приказываю: сумму причиненного ущерба в размере 2000 (двух тысяч) руб. Об удержании из заработной платы кладовщика Капитонова П.С. Фамилия, имя, отчество материально ответственного(ых) лица (лиц) Приказ (постановление, распоряжение) недостаче Примечание погашения недостач передача дела в следственные органы фактически дата 11 12 13 14 15 16 17 18 19 20 21 22 ИНВ-23 По данному образцу Образцы заполнения документов, налоговый и бухгалтерский учет недостачи. утверждается приказ о проведении инвентаризации с указанием даты, состава комиссии и имущества для проверки Сейчас вы наблюдаете - Образец приказа на списание недостачи.Наш сайт посвящен делопроизводству. Образцы документов. февраль 2008Образец приказа об удержании из заработной платы суммы причиненного ущерба. чипсет Qualcomm Snapdragon MSM8225, процессор 1 ГГц, графика Adreno 205) проявляет себя только в той области, где у Sony Ericsson уж точно не должно быть проблем. Образец акта о списании недостачи ТМЦ Учет расчетов по недостачам (субсчет 170 Расчеты по недостачам). что приказ о т.д. Заявление в арбитражный суд об обжаловании решения, принятого по результатам проверки, проведенной без распоряжения или приказа. Будет неплохо, если кто-нить поможет найти этот документ - Образец приказа на списание недостачи.Приказ (распоряжение) о применении к работнику дисциплинарного взыскания к кассиру за недостачу денежных средств, переданных в инкассацию. Заявление о выдачи судебного приказа. Контроль над исполнением приказа возложить на главного бухгалтера ЗАО «Орион» Шевцову О.В. Образец. Оформление материалов по недостачам и хищениям денежных средств и Образец приказа. От изображения образец приказа о недостачи.

В соответствии с пунктом 2 статьи 115 Трудового Кодекса РК удержания из заработной платы Работника для погашения его задолженности перед Работодателем могут производиться на основании акта Работодателя с письменным уведомлением Работника в следующих случаях:

Работником является физическое лицо, состоящее с Работодателем в трудовых отношениях, и в случае, предусмотренном подпунктом 5) пункта 2 статьи 115 Трудового Кодекса РК, предоставившее свое письменное согласие на осуществление удержаний из его заработной платы, по основаниям, предусмотренным законодательством, соглашениями сторон и т.п.;

Порядок оформления (издания) Приказа об удержании из заработной платы:у Работника имеется задолженность перед Работодателем (например, по причине утери или порчи имущества Работодателя, или, например, невозврата выданных в подотчет денежных средств и т.п .), при этом, как правило, уполномоченным лицом составляется докладная (служебная) записка о появлении (обнаружении) задолженности, с Работника взимается объяснительная записка ? и выполняются иные процедуры в зависимости от причин возникновения задолженности (например, служебные расследования, инвентаризация и т.п.) ;

в случаях, предусмотренных с 1-4 подпунктов пункта 2 статьи 115 Трудового Кодекса РК письменного согласия от работика не требуется. А при добровольном возмещении Работником признанной задолженности по основанию, предусмотренному подпунктом 5) пунтка 2 статьи 115 ТК РК Работник (и (или) его законный представитель) предоставляет письменное согласие на осуществление удержаний из его заработной платы в виде Заявления Работника о согласии на осуществление удержаний из заработной платы или Соглашения о добровольном возмещении ущерба;

общий размер ежемесячного удержания не может быть выше пятидесяти процентов от причитающейся Работнику заработной платы;

также удержания из заработной платы могут производиться по решению суда, а также в случаях, предусмотренных законами РК, при этом не требуется письменного согласия Работника (например, удержание из заработной платы по исполнительным документам и т.п).

Требования к Приказу об удержании из заработной платы, в силу установленного порядка организации документирования:Представленный Приказ содержит все необходимые реквизиты, установленные законом, при этом по нижеследующим реквизитам необходимо соблюдать указанные требования закона:

язык - Приказ оформляется на казахском языке, а также дополнительно могут оформляться на русском языке, которые имеют одинаковую силу. При этом документ на государственном языке и создаваемый аутентичный документ на русском или ином языке печатаются каждый на отдельных бланках (отдельных листах) и оформляются едиными реквизитами. Субъекты малого и среднего предпринимательства могут при составлении приказов использовать казахский или русский язык, или иной язык делопроизводства. На сайте представлен Приказ, который сформируется по Вашей ситуации в зависимости от выбранных Вами условий, на русском языке, при этом перевод на государственный язык, при необходимости, может быть осуществлен Работодателем самостоятельно;

копии приказов или их размноженные экземпляры заверяются печатью с указанием даты заверения и направляются адресатам в соответствии с указателем рассылки, который составляется и подписывается исполнителем.

Приказ об удержании из заработной платы разработан в соответствии и с учетом положений нижеследующих нормативных правовых актов:Приказ Министра культуры и спорта Республики Казахстан от 22 декабря 2014 года № 144 "Об утверждении Типовых правил документирования и управления документацией в государственных и негосударственных организациях".