Рейтинг: 4.4/5.0 (1812 проголосовавших)

Рейтинг: 4.4/5.0 (1812 проголосовавших)Категория: Бланки/Образцы

При поддержке: Хранение ценностей в банке является не очень хорошей идеей как показала практика. Купите сейф и храните свои ценности под надежным замком. Подробности смотрите по ссылке.

28.07.2015 года вступил в силу Приказ Министерства финансов Украины от 19.06.2015 № 578 «Про затвердження форм податкових декларацій платника єдиного податку» который утвердил новые формы деклараций физических лиц предпринимателей плательщиков единого налога с учетом изменений в Налоговый кодекс, которые были приняты в конце 2014 года. За какой период подавать декларацию по новой форме? Как отчитываться за третий квартал 2015 года? Ответы на эти и на другие вопросы вы узнаете в этой статье.

Подача декларации плательщика единого налога за третий квартал 2015 годаФизические лица предприниматели, которые работают на упрощенной системе налогообложения, должны сдавать декларацию за 9 месяцев 2015 года еще по старой форме. По данному вопросу читайте консультацию с сайта налоговой службы. Это, в принципе, является логичным исходя из абзаца 2 пункта 46.6 Налогового Кодекса. Поэтому, для заполнения отчета за третий квартал, можно использовать консультацию на нашем сайте о заполнении декларации для ФЛП плательщика единого налога третьей группы .

Заполнение новой формы декларацииВ данной статье рассмотрим пример и опишем главные моменты при заполнении уже новой декларации за 2015 год. Физические лица предприниматели на едином налоге, которые работают на третьей группе, будут сдавать отчет, по новой форме, начиная с годового отчета за 2015 год. Об этом сказано в вышеуказанной консультации. Эта форма была утверждена Приказом Минфина Украины № 578 от 19.06.2015 г. Ее форму, бланк для заполнения и сдачи в контролирующие органы, вы найдете у нас на сайте. Основные разделы декларации и обзор изменений были описаны нами в предыдущих статьях. Поэтому детально на них останавливаться в этой статье не будем, а вам рекомендуем их прочесть, чтобы ознакомится с новой формой и новыми требованиями. Также вы узнаете:

Декларация заполняется нарастающим итогом за год. Поэтому суммируем все ваши доходы поквартально и вносим их в декларацию – код рядка 06.

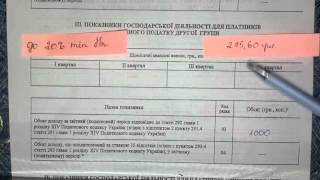

Условия примераПо итогам работы ФЛП на третьей группе доход составил 380 000 грн. За три квартала было получено дохода 270 000 грн. Единый налог за три квартала составляет 10 800 грн. Также в декабре месяце в связи с отсутствием свободных денежных средств, пришлось рассчитаться с клиентом путем взаимозачета (бартер), так как была взаимная задолженность с ним в сумме 5000 грн.

Отражение в декларации доходов от запрещенных операцийДалее рассмотрим форму расчета – взаимозачет (бартер). Одно из главных условий использования упрощенной системы налогообложения в Украине – это использования наличных и безналичных форм расчетов. Бартер в такой системе налогообложения запрещен. Его использование приводит к налогообложению по другой ставке 15% и переход со следующего квартала на общую систему налогообложения. В декларации его следует отразить – код рядка 07.

Еще раз акцентируем внимание – чтобы не потерять право использовать систему налогообложения как единый налог, следует использовать в своей деятельности только денежные взаиморасчеты.

Особенности заполнения разделов декларацииДалее заполняем Раздел V. ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ. В этом разделе налоговой декларации плательщика единого налога производятся расчеты налога.

Код рядка 08 — Загальна сума доходу за звітний (податковий) період (сума значень рядків 01+02+03+04+05+06+07) – общая сумма дохода предпринимателя по итогам работы за 2015 год – 385 000 грн.

Код рядка 09 — Сума податку за ставкою 15 % ((рядок 02 + рядок 04 + рядок 07) ? 15%) – рассчитывается сумма налога, к доходу, который отражен в рядке 07. По примеру это сумма бартерной операции. Кроме этого, при наличии, в этом рядке ФЛП на 3-й группе должны показывать:

В рядке 11 — Сума податку за ставкою 4 % (рядок 06 ? 4 %) – рассчитываем налог по основной деятельности.

Рядок 13 – заполняем на основании прошлой декларации за полугодие 2015 г. Сумма из рядка 12.

Рядок 14 показывает вашу текущую задолженность по единому налогу. После заполнения декларации пустые и не заполненные строки прочеркиваются.

Сроки сдачи декларации ФЛП на едином налоге третьей группыСроки подачи деклараций и налоговые периоды изменений не претерпели — для предпринимателей единщиков на третьей группе и для всех юридических лиц – единоналожников налоговым отчетным периодом остается календарный квартал ( п. 294.1 ст. 294 НКУ), предельный срок предоставления декларации – 40 календарных дней, следующих за последним календарным днем отчетного периода (п. 49.18.2 ст. 49 НКУ).

Срок уплаты единого налогаНалоговое обязательство по единому налогу частного предпринимателя, как отмечалось выше, отражено в 14 рядке декларации. Эту задолженность единщики 3-й группы обязаны уплатить в течение 10 календарных дней после конечного срока подачи декларации, другими словами в течение 50 дней по окончании квартала.

Рекомендации по сдаче декларацииВ конце хотим еще акцентировать внимание на полное и корректное заполнение общей (начальной) части декларации, которые также оговорены в налоговом кодексе Украины п 48.3 -48.4. Не следует и затягивать с подачей декларации. Так, например, в случае подачи отчета по почте, но с нарушением заполнения оговоренных реквизитов, ваша декларация может быть не принята налоговой инспекцией, о чем она сообщает в течение 5 дней. Но сроки сдачи уже могут быть пропущены.

Пример заполнения декларации ФЛП на едином налоге третьей группыСкачать пример заполнения декларации ФЛП плательщика единого налога третьей группы в формате ексель вы можете по ссылке .

О Виталий Савченко

Виталий Савченко написал 10 статей в своем блоге.

Налоговая декларация плательщика упрощенного налога ДНР подается физическими лицами-предпринимателями на 3 группе упрощенной системы ежемесячно, в срок до 20 числа.

Для заполнения декларации нам потребуется Excel, бланк декларации плательщика упрощенного налога ДНР, ваша декларация за прошлый месяц, книга учета расчетных операций, банковские выписки и эта инструкция :)

Заполняем первый разделПервый раздел декларации плательщика упрощенного налога ДНР — это общие сведения о вас, видах деятельности и налоговой инспекции.

Тип налоговой декларации — отчетная, если впервые отчитываетесь за этот месяц и уточненная, если исправляете ошибки, допущенные в поданной ранее отчетной. Ставим маленькую букву «х» в клетку слева от «отчетная».

Месяц, год, ФИО, ИНН и прочее — здесь все понятно, а виды предпринимательской деятельности указываем согласно украинскому КВЭД-2010, с обязательным указанием как кода, так и названия вида деятельности.

В итоге должны получить примерно такую картину:

Во втором разделе мы собственно и отчитываемся — сколько дохода получено и сколько налога должно быть уплочено. Обратите внимание, что учет и доходов, и сумм налога ведется нарастающим итогом с начала года.

Если сдаете пустую декларацию — ставите в соответствующих клетках прочерки! При этом, не забывайте, что если в этом месяце дохода не было, но вообще раньше в этом году был — заполнить строки 1 и 3 все равно надо, значениями из предыдущей декларации. Если же с начала года дохода не было вообще ни рубля — прочерки ставим везде, в том числе там, где у меня формулы с нулями.

Чтобы в Excel сделать прочерк в ячейке, нужно поставить перед минусом знак апострофа, вот так: ‘-. В противном случае, Excel воспринимает это как математический оператор «минус» и думает, что мы пытаемся ввести формулу.

Если деятельность велась и декларация подается без прочерков — берем вашу КУРО и/или банковские выписки (если получаете доход безналом), и суммируем все доходы за месяц. Вписываем эту цифру в строку 2.

В доход также включается стоимость реализованных товаров/услуг, оплата за которые еще не получена. То есть, доход определяется не как в Украине — по дате фактического поступления денег от покупателя, а как валовый доход — по первому событию.

Затем заполняем строку 1 — в ней должен быть весь ваш оборот с начала года, включая текущий месяц. Если отчитываемся за январь — строка 1 равна строке 2. В остальных случаях берем значение строки 1 из предыдущей декларации и прибавляем к нему оборот за отчетный месяц (мы его только что вписали в строку 2).

Внимание по отчету за сентябрь 2015 г.! В прошлой декларации у вас были гривны, а в этой — уже рубли. Не забываем умножить значение строки 1 августовской декларации на 2, чтобы перевести гривневый показатель в рубли, и затем уже прибавлять полученную сумму к рублевому обороту за сентябрь.

После заполнения строк 1 и 2, в строке 3 у вас автоматически появится сумма налога нарастающим итогом с начала года, округленная до целого числа рублей (суммы декларируются без копеек).

В строку 4 руками вписываете значение из строки 3 предыдущей декларации. В 5 строке Excel автоматически посчитает налог за отчетный месяц.

Если автоматически не считается — значит, вы используете какой-то левый бланк с другого сайта. Либо скачайте у меня бланк с формулами. либо считайте на калькуляторе и вписывайте все цифры руками.

Если декларация подается с опозданием, в строку 6 вписываем соответствующую сумму штрафа. Я всегда подаю отчеты вовремя, поэтому у меня и моих клиентов там прочерк :)

Что касается льготного штрафа, то здесь небольшая неувязка. Временное положение о налоговой системе ДНР предусматривает штраф 2 рубля за первичное нарушение только за нарушения, совершенные до 30 июня 2015 г.

С 1 июля и до конца года — штрафа не должно быть вообще. Это если читать закон буквально. Я мягко говоря не уверен, есть ли смысл кому-то что-то доказывать, или лучше молча заплатить огромный штраф 2 рубля, пускай даже незаконно начисленный. Но поскольку лично знаю людей, для которых это вопрос принципа, то моя задача как профессионала — дать исчерпывающую информацию для принятия решения.

Собственно, на этом все. Вписываем внизу сегодняшнюю дату, еще раз пишем ФИО, ИНН, печатаем, подписываем и идем сдавать.

Несколько вопросов о вечномНужно ли включать в доход суммы, самостоятельно внесенные предпринимателем на свой банковский счет? Хотя вопрос вроде глупый и очевидный — он на самом деле вечен, я еще при Украине слышал его не один десяток раз. Ответ: нет, не нужно. Потому что это не доход от предпринимательской деятельности, да и вообще никакой не доход.

Где ты взял новый бланк декларации? Ответ: нигде, сам сделал. Форма не изменялась, налоговая говорит исправить руками «грн» на «руб» и сдавать так. Бланк на моем сайте уже исправлен как надо — берите и пользуйтесь.

Нравится статья? Так ставьте лайк :)

Декларация состоит из шести разделов. В первом разделе предприниматель указывает общие сведения о себе. Из следующих трех разделов заполняется только один (в остальных ставятся прочерки), какой именно — зависит от группы, к которой относится ЧП-единщик:

В разделе V отражаются обязательства по единому налогу. Раздел VI посвящен исправлению ошибок, допущенных в ранее поданных декларациях.

Рассмотрим более подробно алгоритм заполнения декларации.

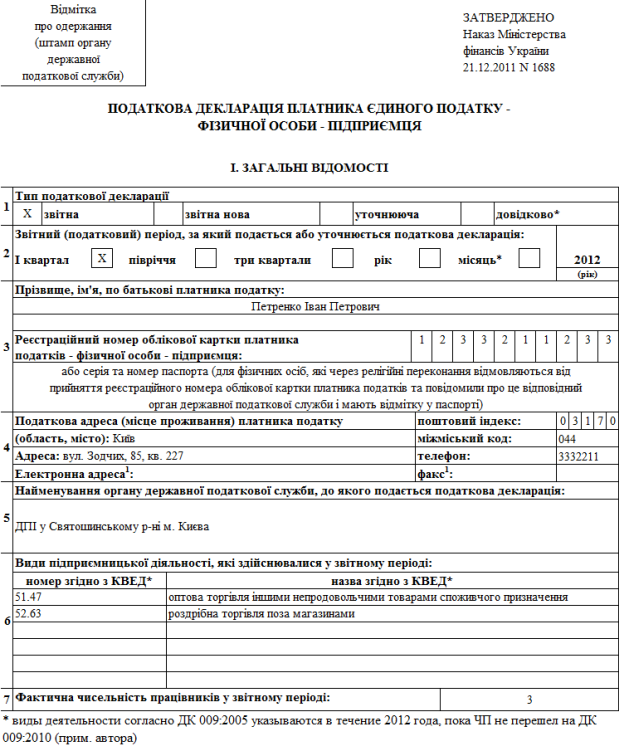

Раздел I. ЗАГАЛЬНІ ВІДОМОСТІ

1. В поле «Тип податкової декларації» ставим отметку Х в соответствующей клетке:

- «звітна» — если декларация подается за данный отчетный период первый раз;

- «звітна нова» — отчетность предоставляется до окончания предельного срока сдачи с новыми (исправленными) показателями за текущий отчетный период;

- «уточнююча» — после окончания предельного срока исправляются ошибки за какой-либо (не обязательно последний) отчетный период;

- «довідково*» — если декларация подается за «нестандартный» период для получения предпринимателем справки о доходах (см. выше).

2. «Звітний (податковий) період, за який подається або уточнюється податкова декларація» — проставляем отметку Х в поле, соответствующем периоду, за который подается отчетность.

3. «Реєстраційний номер облікової картки платника податків — фізичної особи – підприємця» — вписываем идентификационный номер физического лица – предпринимателя.

4. В поле «Податкова адреса (місце проживання) платника податку» электронный адрес и номер факса указываются по желанию. Все остальные реквизиты являются обязательными для заполнения.

5. «Найменування органу державної податкової служби, до якого подається податкова декларація» — записываем название органа налоговой службы, куда подается декларация.

6. «Види підприємницької діяльності, які здійснювалися у звітному періоді». Коды и названия видов деятельности, если переход на новый КВЭД (ДК 009:2010) еще не произошел, указываем по старому КВЭД (ДК 009:2005).

К сведению: в своем письме от 30.12.2011 г. №10974/7/18-3017 ГНС запретила органам налоговой службы на местах требовать на протяжении 2012 года от плательщиков информацию по новому КВЭД. В то же время, если предприниматель перешел на ДК 009:2010, по мнению автора, коды и названия видов деятельности необходимо отражать согласно новому классификатору.

7. «Фактична чисельність працівників у звітному періоді». Здесь указывается количество наемных работников, с которыми предпринимателем в отчетном периоде заключены трудовые договора. При расчете данного показателя не учитываются работники, находящиеся в отпуске в связи с беременностью и родами, а также в отпуске по присмотру за ребенком до достижения им предусмотренного законодательством возраста (п.п. 291.4.1 НКУ).

1. Суммы в декларации отражаются в гривнах без копеек.

2. Предприниматели 1-й и 2-й групп в таблице «Щомісячні авансові внески» показывают суммы единого налога, кторые были уплачены в каждом месяце отчетного периода. В отличие от старого отчета, реквизиты платежных документов указывать в декларации не нужно.

3. «Сума доходу за звітний (податковий) період відповідно до статті 292 глави 1 розділу XIV Податкового кодексу України…» (стр. 01 и 06). Как следует из названия строк, здесь указывается сумма дохода, полученного предпринимателем (1-й или 2-й групп) в отчетном периоде. Чтобы правильно определить сумму дохода, необходимо руководствоваться ст. 292 НКУ.

Подробнее о том, какие суммы включаются в доход единщика, а что не относится к доходам: Доход плательщика единого налога.

Отметим только, что доход от продажи товаров, работ, услуг признается на дату поступления денег на текущий счет или в кассу (п. 292.6 НКУ).

Все сказанное выше в данном пункте касается также единщика из 3-й группы, который заполняет строки 11 и 12 раздела IV декларации:

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 3 відсотки» (стр.11);

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 5 відсотків» (стр. 12).

4. «Сума доходу, що перевищує обсяги…» (стр. 02, 07, 13). В этих строках отражается сумма, которая превышает величину предельного дохода, установленного п. 291.4 Кодекса для плательщиков каждой из 3-х групп на календарный год:

- 1-я группа – 150 тыс. грн.;

- 2-я группа – 1 млн. грн.;

- 3-я группа – 3 млн. грн.

Подробнее о последствиях превышения единщиком предельного дохода: Превышение предельного до

хода плательщиком единого налога.

5. «Сума доходу, отриманого від провадження діяльності, не зазначеної у свідоцтві платника єдиного податку, у звітному (податковому) періоді» (стр. 03 и 08). Здесь плательщики 1-й и 2-й групп указывают сумму дохода, полученного от деятельности, которая не указана в свидетельстве плательщика единого налога. Если таковой имелся в отчетном периоде, единщик «слетает» с упрощенной системы с первого числа месяца, следующего за отчетным периодом (абз. 7 п.п. 298.2.3 НКУ). Мало того, такой доход облагается по ставке 15% (абз. 2 п. 293.4 НКУ).

6. «Сума доходу, отриманого при застосуванні іншого способу розрахунків, ніж передбачено пунктом 291.6 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді» (стр. 04, 09, 14). В данных строках указывается сумма доходов, полученных с использованием неденежной формы расчетов (например, от бартерных операций). Последствия получения таких доходов будут для единщика также плачевными:

1) Весь доход, полученный с использованием неденежной формы расчетов, облагается по ставке 15% (абз. 3 п. 293.4 НКУ).

2) Начиная с месяца, следующего за налоговым периодом, в котором применена неденежная форма расчетов, плательщик единого налога обязан перейти на общую систему налогообложения (абз. 4 п.п. 298.2.3 НКУ).

7. «Сума доходу, отриманого від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування, у звітному (податковому) періоді» (стр. 05, 10, 15).

Подробнее о видах деятельности, которые не могут осуществляться на упрощенной системе налогообложения: Единый налог: виды деятельности, запрещенные для плательщиков

Результат получения доходов, которые подлежат отражению в этих строках, будет аналогичным описанному в пунктах 5 и 6:

- обложение дохода по ставке 15% (абз. 4 п. 293.4 НКУ);

- переход на общую систему (абз. 5 п.п. 298.2.3 НКУ).

Раздел V «ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ»

Этот раздел не заполняется, если декларация подается добровольно за «нестандартный период» (см. выше).

Строки 16-22 данного раздела заполняются по формулам, которые указаны в названии строк. Обратите внимание на следующее:

1) В строке 20 отражается сумма единого налога нарастающим итогом с начала года.

2) В строку 21 из декларации за предыдущий период переносится сумма налога за предыдущий период.

3) В строке 22 указываем налог, который нужно заплатить по результатам отчетного периода. Показатель рассчитывается по формуле: стр. 20 – стр. 21.

Предприниматели 1-2 групп, которые не превысили предельный доход и не занимались видами деятельности, не указанными в свидетельстве или запрещенными для единщика, строки 17 – 22 не заполняют. Они лишь указывают в строке 16 сумму полученного в отчетном периоде дохода.

Раздел VI ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ У ЗВ’ЯЗКУ З ВИПРАВЛЕННЯМ САМОСТІЙНО ВИЯВЛЕНИХ ПОМИЛОК

Данный раздел заполняется только в том случае, если предприниматель исправляет ошибку в ранее поданной декларации. Согласно п. 50.1 НКУ самостоятельно выявленная ошибка в декларации может быть исправлена двумя способами:

- путем подачи уточняющего расчета (в нашем случае — декларация по той же форме, только с отметкой «уточнююча») за период, в котором была допущена ошибка;

- в текущей декларации.

При этом, если ошибка привела к недоплате налога, необходимо уплатить штраф:

- 3% от недоплаченной суммы — в случае предоставления уточняющей декларации;

- 5% — если ошибка исправляется в текущей декларации.

Кроме штрафа уплачивается пеня. Подробнее: Пеня в Налоговом кодексе

Итак, если предприниматель исправляет ошибку:

- в строке 23 он показывает сумму единого налога, которая была фактически отражена в декларации за исправляемый период;

- в строке 24 – указывает правильную сумму;

- сумму налога, которую необходимо доплатить, отражает в строке 25;

- сумму, на которую нужно уменьшить начисленный налог – в строке 26;

- если ошибка привела к недоплате налога, рассчитывает сумму штрафа (3 или 5%, см. выше) и записывает ее в строку 27 декларации;

- в строке 28 отражает сумму пени, посчитанную согласно п.п. 129.1.2 и абз. 2 п. 129.4 НКУ.

В конце формы в соответствующих полях необходимо:

- указать дату подачи декларации;

- вписать инициалы и фамилию предпринимателя.

Также, непонятно зачем — ведь эти данные и так уже есть в разделе ЗАГАЛЬНІ ВІДОМОСТІ – в поле «реєстраційний номер облікової картки платника податків» нужно продублировать идентификационный номер физлица-единщика.

Примеры заполнения декларации

1. Пример заполнения раздела I. ЗАГАЛЬНІ ВІДОМОСТІ

2. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 2-й группы. Сумма дохода, полученного в отчетном периоде – 230 000 грн. Доход от видов деятельности, не указанных в свидетельстве, или запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились.

3. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 3-й группы. Сумма дохода, полученного в отчетном периоде – 300 000 грн. Ставка единого налога – 5%. Доход от видов деятельности, запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились.

Во всех строках разделов II и III единщик 3-й группы ставит прочерки.

Последнее изменение Пятница, 03 Август 2012 14:22

• Приказ № 1688 – Приказ Минфина «Об утверждении форм налоговых деклараций плательщика единого налога» от 21.12.2011 г. № 1688.

Общие положенияПлательщики единого налога представляют в налоговую инспекцию Налоговую декларацию плательщика единого налога по итогам отчетного периода. Поскольку такие отчеты являются налоговыми декларациями, их заполнение, представление, а также исправление в них ошибок осуществляются по общеустановленным для налоговых деклараций правилам1.

Все плательщики единого налога – физические лица, независимо от выбранной группы, заполняют Декларацию по форме, утвержденной Приказом № 1688.

НКУ предусмотрена возможность добровольного представления Декларации за любой выбранный налогоплательщиком период, помимо отчетного (годового – для первой группы и квартального – для второй и третьей групп плательщиков единого налога) с целью получения справки о доходах (п. 296.8 НКУ). Такая Декларация составляется по тем же правилам, что и отчетная, однако отраженные в ней данные не являются основанием для начисления налоговых обязательств, соответственно, не заполняется раздел V «Визначення податкових зобов’язань по єдиному податку».

Формой Декларации предусмотрено заполнение соответствующих разделов в зависимости от группы плательщика единого налога, а также разделов, которые заполняются всеми физлицами-единщиками независимо от группы. Данные в Декларации приводятся в гривнях (без копеек).

Декларация представляется в орган ГНС по месту налогового адреса (п. 296.4 НКУ).

1 группа единого налогаОтчетным периодом для единщиков 1 группы является календарный год (п. 294.1 НКУ).

Единщики 1 группы заполняют раздел:

І «Загальні відомості», раздел ІІ «Показники господарської діяльності для платників єдиного податку І групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе 1 приводятся сведения о периоде и типе Декларации, а также регистрационные данные налогоплательщика.

В разделе ІІ в таблице «Щомісячні авансові внески» в разрезе месяцев и кварталов отражаются суммы авансовых взносов, начисленных1 в соответствии с требованиями п. 295.2 НКУ.

В строке 01 отражаются доходы, полученные от видов деятельности, указанных в Свидетельстве плательщика единого налога, полученные при условии осуществления расчетов в денежной форме и в пределах 150 000 грн. Данная строка должна соответствовать сумме дохода за отчетный период, указанной в графе 7 Книги учета доходов, в пределах 150 000 грн.

В строках 02–05 отражаются доходы, облагаемые по повышенной ставке (15 %) в соответствии с п. 293.4 НКУ. Сумма строк 03–05 должна соответствовать графе 9 Книги учета доходов.

Если доход предпринимателя превысил 150 тыс. грн. сумму превышения необходимо указать в строке 02 Декларации.

Доход, полученный от видов деятельности, разрешенных для плательщиков единого налога, но не указанных в выписке из реестра плательщиков единого налога, отражается в строке 03.

В строке 04 отражаются суммы доходов, полученные при условии неденежных форм расчетов, например, бартера.

В строке 05 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 1 группы в обязательном порядке заполняют строку 21, где приводится вся сумма полученного в отчетном периоде дохода (с учетом дохода, облагаемого по повышенной ставке). Строка 22 заполняется только в том случае, если в отчетном периоде имело место получение дохода, облагаемого по повышенной ставке (15 %).

Декларация представляется в течение 60 календарных дней, следующих за последним календарным днем отчетного года (пп. 49.18.3 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

Особенности представления в случае превышения предельного объема доходов

Если в течение отчетного года единщиком был превышен доход либо осуществлен переход во вторую или третью группу, то подается Декларация за отчетный квартал, в котором произошло такое превышение или переход.

Декларация представляется в сроки, предусмотренные для квартального периода. При этом Декларация за год, предусмотренная для плательщиков 1 группы, не представляется (абз. 3 пп. 296.5.1 НКУ).

2 группа единого налогаОтчетным периодом для единщиков 2 группы является календарный год (п. 294.1 НКУ).

Единщики 2 группы заполняют:

раздел І «Загальні відомості», раздел ІІІ «Показники господарської діяльності для платників єдиного податку ІІ групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе І приводятся сведения о периоде и типе Декларации, а также регистрационные данные налогоплательщика.

В разделе ІІІ в таблице «Щомісячні авансові внески» в разрезе месяцев и кварталов отражаются суммы авансовых взносов, начисленных1 в соответствии с требованиями п. 295.2 НКУ.

В строке 06 отражаются доходы, полученные от видов деятельности, указанных в Свидетельстве плательщика единого налога, полученные на условиях расчетов в денежной форме и в пределах 1 млн. грн. Данная строка должна соответствовать сумме дохода за отчетный период, указанной в графе 7 Книги учета доходов, в пределах 1 млн. грн.

В строках 07–10 отражаются доходы, облагаемые по повышенной ставке (15 %) в соответствии с п. 293.4 НКУ. Сумма строк 08–10 должна соответствовать графе 9 Книги учета доходов.

Если доход предпринимателя превысил 1 млн. грн. сумму превышения необходимо указать в строке 07 Декларации.

Доход, полученный от видов деятельности, разрешенных для плательщиков единого налога, но не указанных в Свидетельстве плательщика единого налога, отражается в строке 08.

В строке 09 отражаются суммы доходов, полученные при условии неденежных форм расчетов, например, бартера.

В строке 10 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 2 группы в обязательном порядке заполняют строку 21, где приводится вся сумма полученного в отчетном периоде дохода (с учетом дохода, облагаемого по повышенной ставке). Строка 22 заполняется только в том случае, если в отчетном периоде имело место получение дохода, облагаемого по повышенной ставке (15 %). 1

Декларация представляется в течение 60 календарных дней, следующих за последним календарным днем отчетного года (пп. 49.18.3 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

3 группа единого налогаОтчетным периодом для единщиков 3 группы является календарный квартал (п. 294.1 НКУ). Квартальные декларации составляются нарастающим итогом (п. 296.7 НКУ).

Единщики 3 группы заполняют:

раздел І «Загальні відомості», раздел IV «Показники господарської діяльності для платників єдиного податку ІІI групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе IV в зависимости от выбранной единщиком 3 группы ставки заполняется либо строка 11 (ставка единого налога 3 %), либо строка 12 (ставка единого налога 5 %). В этих строках отражается доход в пределах 3 млн. грн. (нарастающим итогом с начала года), полученный от осуществления разрешенных для плательщиков налога видов деятельности, и полученный при условии денежного способа расчетов.

В строке 13 отражается сумма превышения дохода над размером дохода, установленным для единщиков 3 группы.

В строке 14 отражаются суммы доходов, полученные на условиях неденежных форм расчетов, например, бартера.

В строке 15 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками единого налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 3 группы заполняют следующие строки:

- в строке 21 отражается общая сумма доходов, полученных в отчетном периоде;

- в строке 22 приводится размер доходов, полученных в отчетном периоде, облагаемых по повышенной ставке (от осуществления запрещенных для единщиков видов деятельности, применения неденежных форм расчетов, превышение объема доходов). Данная строка заполняется только в том случае, если в отчетном квартале имело место получения вышеуказанных доходов;

- в строке 23 указывается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (3 %) (заполняют только плательщики единого налога по ставке 3 %);

- в строке 24 отражается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (5 %) (заполняют только плательщики единого налога по ставке 5 %);

- в строке 27 приводится вся сумма начисленного налога с начала года с учетом налога, начисленного по повышенной ставке;

- в строке 28 приводится сумма налога, начисленная за прошлые налоговые периоды (кварталы) текущего года;

- в строке 29 указывается сумма налога, подлежащего уплате по результатам отчетного квартала, рассчитывается как разница между значениями строк 27 и 28.

Декларация представляется в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (пп. 49.18.2 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

5 группа единого налогаОтчетным периодом для единщиков 5 группы является календарный квартал (п. 294.1 НКУ). Квартальные декларации составляются нарастающим итогом (п. 296.7 НКУ).

Единщики 5 группы заполняют:

раздел І «Загальні відомості», раздел V «Показники господарської діяльності для платників єдиного податку V групи» и раздел VI «Визначення податкових зобов’язань по єдиному податку».

В разделе V в зависимости от выбранной единщиком 5 группы ставки заполняется либо строка 16 (ставка единого налога 7 %), либо строка 17 (ставка единого налога 10 %). В этих строках отражается доход в пределах 20 млн. грн. (нарастающим итогом с начала года), полученный от осуществления разрешенных для плательщиков налога видов деятельности, и полученный при условии денежного способа расчетов.

В строке 18 отражается сумма превышения дохода над размером дохода, установленным для единщиков 5 группы.

В строке 19 отражаются суммы доходов, полученные на условиях неденежных форм расчетов, например, бартера.

В строке 20 отражаются суммы доходов, полученные от видов деятельности, не разрешенных для осуществления плательщиками единого налога в соответствии с п. 291.5 НКУ.

В разделе VI «Визначення податкових зобов’язань по єдиному податку» плательщики единого налога 5 группы заполняют следующие строки:

- в строке 21 отражается общая сумма доходов, полученных в отчетном периоде;

- в строке 22 приводится размер доходов, полученных в отчетном периоде, облагаемых по повышенной ставке (от осуществления запрещенных для единщиков видов деятельности, применения неденежных форм расчетов, превышение объема доходов). Данная строка заполняется только в том случае, если в отчетном квартале имело место получения вышеуказанных доходов;

- в строке 25 указывается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (7 %) (заполняют только плательщики единого налога по ставке 7 %);

- в строке 26 отражается сумма начисленного единого налога как произведение полученного дохода, облагаемого по «обычной» ставке, и ставки единого налога (10 %) (заполняют только плательщики единого налога по ставке 10 %);

- в строке 27 приводится вся сумма начисленного налога с начала года с учетом налога, начисленного по повышенной ставке;

- в строке 28 приводится сумма налога, начисленная за прошлые налоговые периоды (кварталы) текущего года;

- в строке 29 указывается сумма налога, подлежащего уплате по результатам отчетного квартала, рассчитывается как разница между значениями строк 27 и 28.

Декларация представляется в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (пп. 49.18.2 НКУ). Если последний день представления Декларации приходится на выходной или праздничный день, предельным сроком считается следующий за такой датой первый рабочий день.

Ошибки в Декларации исправляются по общеустановленным для налоговых деклараций правилам1:

• до истечения предельного срока представления декларации за период, показатели которого уточняются, – путем представления новой декларации с пометкой «звітна нова»;

• после окончания предельного срока представления декларации за тот период, показатели которого уточняются, – через уточняющий расчет либо путем отражения ошибки в декларации за любой последующий период.

В частности, для исправления ошибок предусмотрен раздел VI «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок».

Исправление ошибок прошлых периодов путем представления уточняющей Декларации

При представлении уточняющей Декларации используется та же форма, что и для отчетной Декларации, но в заголовочной части в графе «тип податкової декларації» ставится отметка в ячейке «уточнююча», а в графе «Звітний податковий період. » указывается период, в котором была допущена ошибка и который уточняется.

В разделах ІІ–VI приводятся правильные данные того периода, в котором была допущена ошибка и за который уточняются показатели.

Порядок заполнения строк 30–35 раздела VII подробно описан в самой форме Декларации.

Строка 34 заполняется в том случае, если в результате исправления ошибки возникла недоплата единого налога, соответственно, заполнена строка 32 раздела VIІ. Значение строки 34 рассчитывается путем умножения суммы недоплаты на 3 % (пп. «а» п. 50.1 НКУ).

На сумму недоплаты, как в случае представления уточняющего расчета, так и в случае исправления ошибок в текущей Декларации, начисляется пеня. Сумма пени рассчитывается в соответствии с Инструкцией о порядке начисления и погашения пени по платежам, контролируемым органами ГНС, и отражается в строке 35 раздела VIІ Декларации.

В одной уточняющей Декларации могут быть исправлены ошибки только одной Декларации, то есть только ошибки, допущенные в одном периоде.

Сроки представления уточняющей Декларации НКУ не регламентированы, то есть ее можно представить в органы ГНС в любой момент после обнаружения ошибки. В то же время, если в результате уточнения показателей возникает недоплата налога, перед представлением уточняющей Декларации необходимо уплатить сумму такой недоплаты, а также штраф в размере 3 % недоплаты.

Исправление ошибок прошлых периодов в Декларации за текущий период

Если ошибки исправляются путем ее отражения в текущей декларации – заполняется раздел I, один или несколько из разделов II–VІ (в зависимости от группы плательщика единого налога) и раздел VIІ «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок».

В заголовочной части в графе «тип податкової декларації» ставится отметка в ячейке «звітна» или «звітна нова»; в графе «звітний податковий період. » указывается текущий отчетный период, т. е. за который подается Декларация.

В разделах II–VІ отражаются показатели отчетного квартала.

Порядок заполнения строк 30–35 раздела VIІ подробно описан в самой форме Декларации.

Строка 34 заполняется в том случае, если в результате исправления ошибки возникла недоплата единого налога, соответственно, заполнена строка 32 раздела VІI. Значение строки 34 рассчитывается путем умножения суммы недоплаты на 5 % (пп. «б» п. 50.1 НКУ).

В строке 35 отражается сумма пени, начисленной в случае возникновения недоплаты по единому налогу. Сумма пени рассчитывается в соответствии с Инструкцией о порядке начисления и погашения пени по платежам, контролируемым налоговиками.

Июль 16 20:27 2015

Основным событием наступившего года стала налоговая реформа. Коснется она каждого, и простого гражданина Украины, и предпринимателя. Волна реформ и преобразований направлена на упрощение и улучшение финансовой системы и конечно на наполнение государственной казны.

Кардинальные изменения произошли в упрощенной системе налогообложения: оптимизированы группы субъектов УСН, детализирована процедура определения выручки. Однако и это еще не конец. Всевозможные модификации планируется разрабатывать и внедрять на протяжении всего 2015 года. Упростят ли эти перемены жизнь украинцам? Время покажет.

Единый налог. Новшества 2015 года.Согласно Закону Украины № 71-VIII от 28.12.2014 плательщикам единого налога следует обратить внимание на следующие новшества:

В зависимости от группы, плательщик должен предоставлять различные виды отчетности. Однако все предприниматели, находящиеся на едином налоге, обязаны подавать налоговую декларацию в контролирующий орган по месту налогового адреса (бланк декларации находится во вложении). Плательщики первой и второй групп подают декларацию ежегодно, третьей группы – ежеквартально.

Форма декларации плательщика единого налога одинакова для предпринимателей всех групп, но отличается для физических и юридических лиц.

Налоговая декларация для предпринимателей - физических лиц состоит из шести разделов.

В первом разделе необходимо указать общие сведения о физ. лице.

Второй, третий и четвертый разделы заполняются в зависимости от того, к какой группе относится физическое лицо.

В пятом разделе рассчитывается итоговая сумма налоговых обязательств по единому налогу.

Шестой раздел заполняется только в том случае, если физ. лицо исправляет ошибку в ранее поданной декларации.

Следует отметить, что предусмотрено несколько вариантов предоставления налоговой декларации в налоговую службу:

В настоящее время предприниматель в праве сам решать каким способом ему отчитываться перед государством, однако есть все основания полагать, что вскоре вся отчетность и документооборот станут электронными.

Какие же основные шаги для начала ведения электронной отчетности?

Электронная отчетность имеет ряд неоспоримых преимуществ: экономия времени, наличие актуальных обновлений, оперативность, предотвращение ошибок и возможность контроля.

Выбору программы для отправки налоговых деклараций следует уделить значительное внимание, т.к. они отличаются по выполняемым ими функциям, ценовой политике, интерфейсу, совместимости с электронными сертификатами, возможностью предоставления отчетности в различные органы, уровнем технической поддержки.

Очевидно, что Украина делает первые шаги на пути к упрощению и оптимизации налогообложения, внедряет нововведения для развития бизнеса. Нельзя не оценить прогресс в ведении электронной отчетности. Программное обеспечение позволяет снизить риски ошибок и сократить затраты времени на составление отчетов. В любых изменениях есть и преимущества, и недостатки, однако налогоплательщики имеют возможность и время для того, чтобы адаптироваться и эффективно вести свою деятельность.

Похожие статьи