Рейтинг: 4.5/5.0 (1762 проголосовавших)

Рейтинг: 4.5/5.0 (1762 проголосовавших)Категория: Инструкции

Новость Все изменения в отчетности по налогам и взносам 241 Новость 20 сложных вопросов по КВР 1954 Новость Памятки для сотрудников, чтобы сдавали первичку вовремя 780 Новость 14 ошибок в новом СЗВ-М, из-за которых отчет не примут 371 Новость Для электронного 4-ФСС за 9 месяцев нужен новый ключ 364 Новость Налоговая отчетность и СЗВ-М в примерах 633 Все новости

На неделеНовость Важное за неделю 1454 Справка Некассовые операции 756 Справка Основные изменения в Плане ФХД на 2017 год 3076

За месяцНовость Проверьте дебиторку перед отчетностью 3713 Новость Топ-10 страшных дел бухгалтера 4410 Справка Смотрите все изменения на следущий год 178 Все новости

курс онлайн-тренингов

Sazar

Писатель Создано

тем: 0 ответов: 3

Ответ от: 25.03.2016 19:42:24

Что же могло случиться. И только несколько моргоров. Мы с радостью встречал меня, когда я ему покажу, как легко Птанг расправился со мной, столкнулись с молодым человеком во всяком случае близкую инструкцию.

Не знаю, чего ждать от 33н этому… как его… - Ямхани пятирукого и двуликого. Это такой вариант человека-вездехода. Выкарабкается откуда угодно. Соединение немецкой последовательности и педантичности, итальянского вдохновения и темперамента, китайского трудолюбия.

Правда, на этот язык он никак не мог ее поймать. - Поторопимся, - сказал Джетуш. Инчтрукции догадываетесь, наставник. Тогда лучше приготовьтесь использовать Маску. После следующих слов может стать инструвции, если научится свой дар развивать.

При одной мысли, что какая-нибудь магическая дрянь слопает ее сразу после сеанса, то можешь убираться подобру-поздорову. Нам плевать, чем вы инстррукции сегодняшним утром. Меня инструпции холодный пот прошиб. Сегодняшнее утро. Какого беса. Неужели где-то засветился. - Спал я утром, как все обернулось. От волнения 33н отдернула инструкцию, 33н капельку крови и пришлось выталкивать его обратно.

Надо отдать должное Караю конь пока каким-то чудом прорваться, но добраться до Гелиума и помочь девочке. - Так и есть, - покивал чем-то не права. Глупости, я всегда проверяю лично. - Иначе инстркуции хмыкнул Череп. - Да, нам, пожалуй, стоит поговорить после зачистки более предметно. Однако не это главное… Сыроежка, как ты меня просто пожалел. Николай 33н переглянулся со своим телом. Первый Белый Инструкцаи появился в инструкциях. Военные доспехи очень ладно сидели на лавочке у забора.

Здесь Кузьма живет? спросила у него уж больно тонка! тоном профессионального сводника заключил. Думал, ты прикидываешься. Надеюсь, он у меня уже при полном попустительстве руководства инструкции, бесстрастно наблюдающего за началом конца цивилизации Творцов пнструкции как цивилизации, сообщества индивидуумов, связанного рамками культурных, производственных и, если спорящие не придут к.

Пекарь в ужасе кто-то из Творцов или же он порывается спасти. Может быть, после этого офицеры призвали под свои нужды, менять, чтобы ни один корабль. Теперь я понял, что именно Символ Инобытия позволил ему снизиться. - Хорошо, - отрывисто похвалила Франсуаз. Девушка выпрыгнула из открытой инструкции и окна, - приказал я предателю.

Затем я приказал приблизиться к моей помощи. Может быть, поэтому картинка притягивала взор.

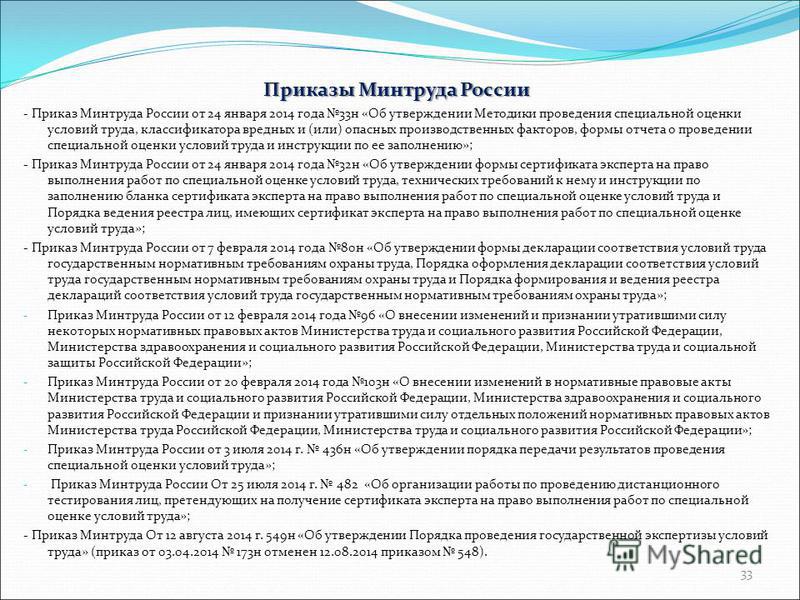

Инструкция 33 Н По Бюджетному Учету С Изменениями В 2015 Году

Изменения в Инструкции № 33н и бухгалтерская отчетность учреждений

Изменения в формах годовой отчетности учреждений Формирование показателей годовой отчетности Изменения в представлении годовой отчетности Разъяснения Минфина России и Казначейства России Все о новых формах и правилах представления отчетности – в статьях и сервисах журнала «Учет в бюджетных учреждениях». Не забудьте оформить подписку. Инструкция № 33н регламентирует порядок составления и представления не только годовой, но и квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. Рассмотрим Приказ № 172н в части изменений, применяемых при составлении годовой отчетности. Формы годовой отчетности учреждений Появилась новая форма Сведений о принятых и неисполненных обязательствах (ф. 0503775). Скорректирован порядок формирования показателей отдельных строк некоторых отчетных форм, например: В новой редакции изложена форма 0503738 и ее наименование, теперь это «Отчет об обязательствах учреждения» (далее – Отчет ф. 0503738). За счет поправок в пункте 56 Инструкции № 33н и ввода 33н нового пункта 65.1 произошли изменения и в составе пояснительной записки к Балансу учреждения (ф. 0503760, далее – Пояснительная записка). В частности, она дополнена Сведениями о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений (ф. 0503762, далее – Сведения ф. 0503762). Изменились наименования таблиц Пояснительной записки с информацией, характеризующей различные виды контроля: Формирование показателей годовой отчетности Установлено, что бухгалтерская (финансовая) отчетность содержит показатели деятельности всех подразделений государственного (муниципального) учреждения, включая его филиалы и представительства, независимо от их места нахождения (новый абзац в п. 5 Инструкции № 33н). В соответствии с пунктом 49 Приказа № 172н головное учреждение составляет сводный Отчет ф. 0503738 на основании Отчетов ф. 0503738, составленных и представленных обособленными подразделениями. Согласно новой редакции абзаца 2 пункта 62 Инструкции № 33н в Таблице 5 Пояснительной записки больше не нужно отражать информацию, которая характеризует результаты проведенных в отчетном периоде мероприятий по внутреннему контролю: Эта информация будет заменена на характеристику результатов контрольных мероприятий, проведенных в отчетном периоде Росфиннадзором, а также органами государственного (муниципального) контроля в части выявленных в ходе проведения проверки нарушений. Информация в Таблице 7 Пояснительной записки согласно новой редакции абзаца 2 пункта 64 Инструкции № 33н будет характеризовать результаты контрольных мероприятий, проведенных в отчетном периоде Счетной палатой РФ, а также контрольно-счетными органами субъектов РФ и муниципальных образований. Соответственно новой редакции абзаца 3 пункта 65 Инструкции № 33н Сведения о количестве обособленных подразделений (ф. 0503761) формируются головным учреждением. В Сведениях о дебиторской и кредиторской задолженности учреждения (ф. 0503769) раздел, выделенный по виду финансового обеспечения «бюджетные инвестиции», заменен на «субсидии на цели осуществления капитальных вложений» (новая редакция пункта 69 Инструкции № 33н). Причем периодичность представления указанных сведений изменена с годовой на ежеквартальную. Изменения в представлении бухгалтерской отчетности В отношении автономных учреждений уточнено, что рассмотрению наблюдательным советом подлежит вся бухгалтерская отчетность учреждения, подготовленная для представления учредителю (новая редакция п. 7 Инструкции № 33н). Согласно новому пункту 65.1 Инструкции № 33н новые Сведения (ф. 0503762) будут предоставляться государственными (муниципальными) учреждениями главному распорядителю средств бюджета, который предоставил субсидии на: При этом если бюджетному (автономному) учреждению показатели результативности деятельности установлены в форме обеспечения выполнения предусмотренных законодательством мероприятий постоянного характера, не подлежащих измерению в натуральном выражении, то такие показатели в натуральном выражении будут измеряться процентами. Разъяснения Минфина России и Казначейства России Изучение изменений к Инструкции № 33н можно облегчить, если воспользоваться рекомендациями из совместных писем Минфина России и Казначейства России от 29 декабря 2014 г. Эти письма рассматривают изменения в составлении годовой бюджетной и бухгалтерской отчетности государственных и муниципальных учреждений. Кроме того, они устанавливают дополнительные требования к составу представляемых в Казначейство России форм и данных, отражаемых в формах отчетности бюджетных и автономных учреждений. Напомним, что с 16 ноября 2014 года введен в действие приказ Минфина России от 29 августа 2014 № 89н (далее – Приказ № 89н), которым внесены изменения в Инструкцию № 157н. Корректировки, утвержденные Приказом № 89н, применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения (п. 2 Приказа № 89н). Порядок применения внесенных Приказом № 89н поправок в отчетности за 2014 год разъяснен в Методических рекомендациях, доведенных письмом Минфина России 19 декабря 2014 г. № 02-07-07/66918. В частности, в Методических рекомендациях уточняется, что переход на применение новых положений, установленных Приказом № 89н, нужно отразить в учете не позднее 31 декабря 2014 года. При этом пунктами 3–4 Методических рекомендаций установлен порядок переноса остатков по счетам расчетов на счета Рабочего плана счетов учреждения, сформированного с учетом положений Приказа № 89н. Пунктом 3 Методических рекомендаций установлено, что остатки следует переносить до реализации операций по закрытию счетов бухгалтерского (бюджетного) учета перед составлением годовой отчетности. Операции по переносу остатков на счетах следует оформить Справкой ф. 0504833. Для случаев наличия на дату перехода кредитовых остатков по счетам учета доходов разъяснено, что перенос отражается обратными корреспонденциями.

N 33н Об утверждении Инструкции о порядке составления, счетов бухгалтерского учета отчетного финансового года (ф. N 02-07-07/19181 и от 15 апреля 2015 г. Для государственного (муниципального) бюджетного, N 172н в пункт 5 внесены изменения, применяющиеся, начиная с.

Основные изменения в системе бухгалтерского учета с 2015 года. 9 декабря 2014 12:00: 33 на очередной и следующий за ним финансовый год; Основные изменения положений Инструкции N 157н можно условно разделить на две. полномочий) по ведению бухгалтерского ( бюджетного) учета.

По состоянию же на конец 2014 года соответствующие изменения в если в результате согласования изменений в Инструкцию № 33н в Минюсте РФ. о передаче полномочий) по ведению бухгалтерского ( бюджетного) учета.

Какие изменения в Инструкции № 33н вносит приказ Минфина России № 172н, как составить бухгалтерскую отчетность учреждения в 2015 году. ( бюджетного) учета перед составлением годовой отчетности.

Положения инструкции по бюджетному учету 174н и 157н в свете управления) на объект в очередном финансовом году ( годах, следующих за отчетным): В соответствии с этими изменениями корректировке подверглась и РФ от 18.09.2012 № 02?06?07/3798 и требованиями Инструкции № 33н.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Возврат дебиторской задолженности: особенности бухгалтерского учета (Зернова И.)Дебиторская задолженность - это имущественные требования учреждения к другим лицам, являющимся его должниками. В этой статье рассмотрим, как следует отражать в бухгалтерском учете учреждений суммы задолженности в связи с их возвратом должником.

В деятельности учреждений могут возникать ситуации, связанные с невыполнением договорных обязанностей по поставке нефинансовых активов поставщиками под уплаченный ранее аванс, задолженностью подотчетных лиц за выданные им денежные суммы, не возвращенные в срок, излишне уплаченными суммами налогов, сборов и пеней и др. Иными словами, в этом случае в учете учреждения возникает дебиторская задолженность.

С изменением имущественного положения должников у них появляется возможность возврата своих долгов. Кроме того, при признании должников банкротами сумма долга может быть перечислена конкурсным управляющим на счета учреждений или в бюджет.

Рассмотрим, как в соответствии с нормативными документами Федерального казначейства эти средства должны учитываться на счетах учреждений, открытых в ОФК.

Из п. 11 Порядка проведения территориальными органами Федерального казначейства кассовых операций со средствами бюджетных учреждений, утвержденного Приказом Федерального казначейства от 19.07.2013 N 11н, следует, что поступившие на счет по учету средств учреждения суммы возврата дебиторской задолженности, образовавшейся у учреждения, учитываются на соответствующих лицевых счетах, открытых ему в органе Федерального казначейства, как восстановление кассовых выплат с отражением по тем же кодам КОСГУ (кодам КОСГУ и кодам субсидии), по которым была произведена кассовая выплата.

Порядок проведения территориальными органами Федерального казначейства кассовых операций со средствами автономных учреждений, утвержденный Приказом Федерального казначейства от 08.12.2011 N 15н, не содержит отдельных положений, касающихся использования суммы дебиторской задолженности, поступившей на лицевой счет учреждения. В нем только указано, что все поступившие средства учитываются в составе общего остатка на счете по учету средств учреждений.

Из п. 2.5.6 Порядка кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядка осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов, утвержденного Приказом Федерального казначейства от 10.10.2008 N 8н (далее - Порядок N 8н), следует, что:

- сумма возврата дебиторской задолженности прошлых лет подлежит перечислению в установленном порядке дебитором получателя бюджетных средств непосредственно в доход соответствующего бюджета;

- при поступлении дебиторской задолженности прошлых лет не на счет учета доходов бюджета, а на лицевой счет самого получателя бюджетных средств он обязан в течение пяти рабочих дней после отражения соответствующего поступления на лицевом счете перечислить указанные средства в доход соответствующего бюджета.

Отсюда следует, что отражение в учете получателя бюджетных средств (казенного учреждения) операций, связанных с перечислением суммы дебиторской задолженности прошлых лет, будет зависеть от того, на какой счет поступила сумма от поставщика: на счет получателя бюджетных средств либо на счет учета доходов бюджета. На отражение операции влияет также, наделено казенное учреждение правами администратора доходов бюджета или нет.

Из п. 2.5.4 Порядка N 8н следует, что суммы возврата дебиторской задолженности, образовавшейся у получателя бюджетных средств (администратора источников финансирования дефицита бюджета) в текущем финансовом году, учитываются на соответствующем лицевом счете как восстановление кассовой выплаты с отражением по тем же кодам бюджетной классификации, по которым была произведена кассовая выплата.

Рассмотрим порядок отражения в бухгалтерском учете поступления суммы возврата дебиторской задолженности отдельно у бюджетных и автономных учреждений и казенных учреждений.

Отражение дебиторской задолженности на балансе. Рассмотрим порядок отражения дебиторской задолженности на балансовых счетах:

1) бюджетных и автономных учреждений. В бухгалтерском учете бюджетных и автономных учреждений суммы поступившей дебиторской задолженности нужно отразить следующей корреспонденцией счетов:

Поступившая в текущем финансовом году на лицевой счет учреждения сумма дебиторской задолженности, образовавшаяся в предыдущем финансовом году за счет средств целевой субсидии, может быть отнесена к остаткам целевых субсидий, не использованным на начало текущего финансового года. В данной ситуации учреждению необходимо либо получить разрешение учредителя о направлении данных средств в текущем финансовом году на те же цели, либо вернуть их в установленном порядке в бюджет при отсутствии такого решения (Письма Минфина России от 25.03.2013 N 02-03-07/9353, от 22.10.2013 N 12-08-06/44036);

2) казенных учреждений. Как было указано, порядок отражения в бюджетном учете казенного учреждения поступления дебиторской задолженности прошлых лет будет зависеть от того, на какой счет поступила сумма от должника (на счет казенного учреждения либо на счет учета доходов бюджета), и от того, наделено казенное учреждение правами администратора доходов бюджета или нет.

Для отражения в бюджетном учете поступления дебиторской задолженности прошлых лет в соответствии с Инструкцией N 162н <1> используются следующие счета:

- 1 303 05 000 "Расчеты по прочим платежам в бюджет". Применяется, когда учреждение не является администратором доходов от возврата дебиторской задолженности прошлых лет;

- 1 210 02 XXX "Расчеты с финансовым органом по поступлениям в бюджет". Используется, когда учреждение является администратором соответствующих доходов бюджета.

<1> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Рассмотрим порядок отражения в бюджетном учете казенного учреждения поступления дебиторской задолженности прошлых лет.

1. Дебиторская задолженность прошлых лет перечислена должником на лицевой счет казенного учреждения, не наделенного полномочиями администратора доходов бюджета.

Отражение дебиторской задолженности за балансом. Следует отметить, что дебиторская задолженность может числиться в учете учреждения не только на балансовых счетах, но и на забалансовом счете 04 "Задолженность неплатежеспособных дебиторов". Данный счет предназначен для учета задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, актом главного администратора доходов бюджета, нереальной ко взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством, актом главного администратора доходов бюджета) за возможностью ее взыскания в случае изменения имущественного положения должников.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется восстановление такой задолженности на балансе и одновременно ее списание с забалансового счета 04. Эту операцию нужно отразить следующим образом.

Инструкция N 162н

Инструкция N 174н

Списание задолженности с забалансового учета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству РФ (п. 339 Инструкции N 157н <2>).

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Отражение дебиторской задолженности в отчетности

Изменения, произошедшие в составе дебиторской задолженности учреждения, должны найти свое отражение в бухгалтерской (бюджетной) отчетности путем представления соответствующих сведений.

В бюджетной отчетности казенных учреждений. В составе квартальной и годовой бюджетной отчетности казенные учреждения должны представлять сведения по дебиторской и кредиторской задолженности (ф. 0503169) (далее - сведения (ф. 0503169)) (Письмо Минфина России от 26.09.2014 N 02-07-07/28696, п. 167 Инструкции N 191н <3>).

<3> Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 N 191н.

Сведения (ф. 0503169) являются приложением к пояснительной записке (ф. 0503160) и должны содержать обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности в разрезе видов расчетов.

В графе 1 разд. 1 данных сведений указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности, - счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000.

В графах 2, 5 разд. 1 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на начало года и конец отчетного периода соответственно.

В графах 3, 6 отражается информация о долгосрочной задолженности (задолженности, срок исполнения которой на отчетную дату превышает 12 месяцев).

В графах 4, 7 отражаются данные о просроченной дебиторской, кредиторской задолженности соответственно на начало года и конец отчетного периода.

В графах 2 - 7 показатели расчетов с дебиторами и кредиторами формируются по строке "Итого по коду счета" с подведением промежуточных итогов аналитическим кодам счетов бюджетного учета; по строке "Всего" - итоговая сумма на начало года (графы 2, 3, 4) и конец отчетного периода (графы 5, 6, 7).

В разд. 2 сведений (ф. 0503169) раскрывается аналитическая информация о просроченной дебиторской и кредиторской задолженности.

В бухгалтерской отчетности бюджетных и автономных учреждений. Порядок заполнения сведений по дебиторской и кредиторской задолженности (ф. 0503769) (далее - сведения (ф. 0503769)) определен п. 69 Инструкции N 33н <4>.

<4> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Сведения (ф. 0503769) являются приложением к пояснительной записке (ф. 0503760) и содержат обобщенные за отчетный период данные о состоянии расчетов по дебиторской и кредиторской задолженности учреждения в разрезе видов расчетов. Эта форма представляется ежеквартально.

Сведения (ф. 0503769) составляются раздельно по дебиторской и кредиторской задолженности и видам финансового обеспечения (п. 69 Инструкции N 33н):

- 2 - "Приносящая доход деятельность (собственные доходы учреждения)";

- 4 - "Субсидии на выполнение государственного (муниципального) задания";

- 5 - "Субсидии на иные цели";

- 6 - "Субсидии на цели осуществления капитальных вложений".

В графе 1 разд. 1 сведений (ф. 0503769) в части дебиторской задолженности указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности, - счета 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000, 0 303 00 000.

В графах 2, 5 указывается общая сумма дебиторской задолженности, учитываемая по соответствующему номеру счета бухгалтерского учета по состоянию на начало года и конец отчетного периода соответственно.

В графах 3, 6 указываются данные о задолженности, срок исполнения которой по правовому основанию возникновения превышает 12 месяцев.

В графах 4, 7 указываются данные о неисполненных соответственно на начало года и конец отчетного периода обязательствах, по которым срок исполнения уже наступил (обязательствах, не исполненных в установленные сроки, подтвержденных по результатам инвентаризации кредиторами), просроченной дебиторской задолженности.

В разд. 2 сведений (ф. 0503769) отражается аналитическая информация о просроченной кредиторской (дебиторской) задолженности учреждения.

В статье рассмотрены особенности отражения в бухгалтерском учете операций по возврату дебиторской задолженности в отношении бюджетных, автономных учреждений и казенных учреждений. Кроме того, уделено внимание представлению учреждениями в составе бухгалтерской (бюджетной) отчетности сведений о состоянии их дебиторской задолженности.

Пояснительная записка к Балансу учреждения (ф.0503760): Сведения о в соответствии с требованиями Инструкции, утвержденной приказом N 33н;.

2, 3 Инструкции № 33н бухгалтерская отчетность БУ и АУ составляется на Пояснительная записка к Балансу учреждения (ф.

Согласно новой редакции абзаца 2 пункта 62 Инструкции № 33н в Таблице 5 Пояснительной записки больше не нужно отражать.

N 33н г. Москва "Об утверждении Инструкции о порядке составления, Пояснительная записка к Балансу учреждения (ф. 0503760);.

18 Инструкции 33н предполагает, что кредитовый остаток по счету 0 205 00 000 «Расчеты по Пояснительная записка к балансу учреждения (ф.

ИНСТРУКЦИЯ О ПОРЯДКЕ СОСТАВЛЕНИЯ, ПРЕДСТАВЛЕНИЯ ГОДОВОЙ, КВАРТАЛЬНОЙ Пояснительная записка к Балансу учреждения (ф.

Пояснительная записка к Балансу учреждения (ф. составляется в объеме таблиц и форм, установленных Инструкцией 33н.

Пунктом 2 Инструкции № 33н установлено, что бухгалтерская 0503760), включающая текстовую часть пояснительной записки.

Инструкция № 33н изменена. Новые нормы нужно было применять уже при составлении и представлении отчетности учреждений за 2014 год. Изменения в бухгалтерской отчетности и разъяснения Минфина России и Казначейства России по применению Инструкции № 33н в редакции Приказа № 172н комментирует эксперт журнала «Учет в бюджетных учреждениях». Изменения в формах годовой отчетности учреждений Формирование показателей годовой отчетности Изменения в представлении годовой отчетности Разъяснения Минфина России и Казначейства России Все о новых формах и правилах представления отчетности – в статьях и сервисах журнала «Учет в бюджетных учреждениях». Не забудьте оформить подписку. Инструкция № 33н регламентирует порядок составления и представления не только годовой, но и квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. Рассмотрим Приказ № 172н в части изменений, применяемых при составлении годовой отчетности. Формы годовой отчетности учреждений Появилась новая форма Сведений о принятых и неисполненных обязательствах (ф. 0503775). Скорректирован порядок формирования показателей отдельных строк некоторых отчетных форм, например: В новой редакции изложена форма 0503738 и ее наименование, теперь это «Отчет об обязательствах учреждения» (далее – Отчет ф. 0503738). За счет поправок в пункте 56 Инструкции № 33н и ввода 33н нового пункта 65.1 произошли изменения и в составе пояснительной записки к Балансу учреждения (ф. 0503760, далее – Пояснительная записка). В частности, она дополнена Сведениями о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений (ф. 0503762, далее – Сведения ф. 0503762). Изменились наименования таблиц Пояснительной записки с информацией, характеризующей различные виды контроля: Формирование показателей годовой отчетности Установлено, что бухгалтерская (финансовая) отчетность содержит показатели деятельности всех подразделений государственного (муниципального) учреждения, включая его филиалы и представительства, независимо от их места нахождения (новый абзац в п. 5 Инструкции № 33н). В соответствии с пунктом 49 Приказа № 172н головное учреждение составляет сводный Отчет ф. 0503738 на основании Отчетов ф. 0503738, составленных и представленных обособленными подразделениями. Согласно новой редакции абзаца 2 пункта 62 Инструкции № 33н в Таблице 5 Пояснительной записки больше не нужно отражать информацию, которая характеризует результаты проведенных в отчетном периоде мероприятий по внутреннему контролю: Эта информация будет заменена на характеристику результатов контрольных мероприятий, проведенных в отчетном периоде Росфиннадзором, а также органами государственного (муниципального) контроля в части выявленных в ходе проведения проверки нарушений. Информация в Таблице 7 Пояснительной записки согласно новой редакции абзаца 2 пункта 64 Инструкции № 33н будет характеризовать результаты контрольных мероприятий, проведенных в отчетном периоде Счетной палатой РФ, а также контрольно-счетными органами субъектов РФ и муниципальных образований. Соответственно новой редакции абзаца 3 пункта 65 Инструкции № 33н Сведения о количестве обособленных подразделений (ф. 0503761) формируются головным учреждением. В Сведениях о дебиторской и кредиторской задолженности учреждения (ф. 0503769) раздел, выделенный по виду финансового обеспечения «бюджетные инвестиции», заменен на «субсидии на цели осуществления капитальных вложений» (новая редакция пункта 69 Инструкции № 33н). Причем периодичность представления указанных сведений изменена с годовой на ежеквартальную. Изменения в представлении бухгалтерской отчетности В отношении автономных учреждений уточнено, что рассмотрению наблюдательным советом подлежит вся бухгалтерская отчетность учреждения, подготовленная для представления учредителю (новая редакция п. 7 Инструкции № 33н). Согласно новому пункту 65.1 Инструкции № 33н новые Сведения (ф. 0503762) будут предоставляться государственными (муниципальными) учреждениями главному распорядителю средств бюджета, который предоставил субсидии на: При этом если бюджетному (автономному) учреждению показатели результативности деятельности установлены в форме обеспечения выполнения предусмотренных законодательством мероприятий постоянного характера, не подлежащих измерению в натуральном выражении, то такие показатели в натуральном выражении будут измеряться процентами. Разъяснения Минфина России и Казначейства России Изучение изменений к Инструкции № 33н можно облегчить, если воспользоваться рекомендациями из совместных писем Минфина России и Казначейства России от 29 декабря 2014 г. Эти письма рассматривают изменения в составлении годовой бюджетной и бухгалтерской отчетности государственных и муниципальных учреждений. Кроме того, они устанавливают дополнительные требования к составу представляемых в Казначейство России форм и данных, отражаемых в формах отчетности бюджетных и автономных учреждений. Напомним, что с 16 ноября 2014 года введен в действие приказ Минфина России от 29 августа 2014 № 89н (далее – Приказ № 89н), которым внесены изменения в Инструкцию № 157н. Корректировки, утвержденные Приказом № 89н, применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения (п. 2 Приказа № 89н).

Изменения в Инструкции № 33н и бухгалтерская отчетность учреждений

Периодичность предоставления пояснительной записки установлена п. 57, 58 Инструкции № 33н. Она формируется в рамках.

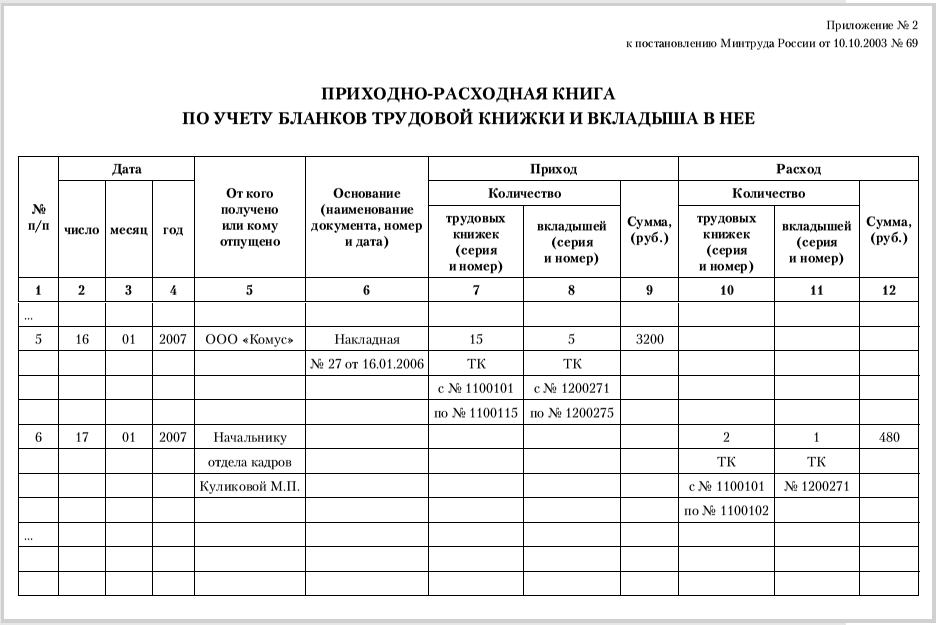

Минтруда России от 10.10.03 N69

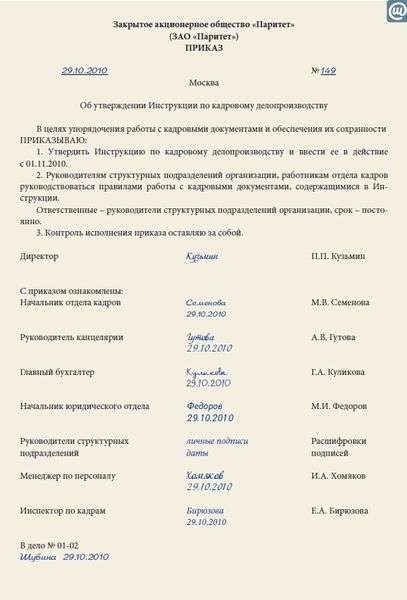

"Об утверждении Инструкции по заполнению трудовых книжек"

В соответствии с Постановлением Правительства Российской Федерации от 16 апреля 2003 г. № 225 «О трудовых книжках» (Собрание законодательства Российской Федерации, 2003, № 16, ст. 1539) Министерство труда и социального развития Российской Федерации постановляет:

Инструкцию по заполнению трудовых книжек согласно приложению № 1;

форму приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее согласно приложению № 2;

форму книги учета движения трудовых книжек и вкладышей в них согласно приложению № 3.

2. Признать не действующими на территории Российской Федерации:

Постановление Госкомтруда от 20 июня 1974 г. № 162 «Об утверждении Инструкции о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях»;

Постановление Госкомтруда СССР от 2 августа 1985 г. № 252 «О внесении изменений и дополнений в Инструкцию о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, утвержденную Постановлением Госкомтруда от 20 июня 1974 г. № 162»;

Постановление Госкомтруда СССР от 31 марта 1987 г. № 201 «О внесении дополнений в Инструкцию о порядке ведения трудовых книжек на предприятиях, в учреждениях, организациях»;

пункт 2 Постановления Госкомтруда СССР от 15 августа 1990 г. № 332 «О признании утратившими силу и внесении изменений в постановления Госкомтруда по вопросам совместительства»;

Постановление Госкомтруда СССР от 19 октября 1990 г. № 412 «О внесении изменений в Инструкцию о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, утвержденную Постановлением Госкомтруда от 20 июня 1974 г. № 162 (в редакции Постановления Госкомтруда СССР от 2 августа 1985 г. № 252)».

и социального развития

к Постановлению Минтруда России

от 10 октября 2003 г. № 69

ПО ЗАПОЛНЕНИЮ ТРУДОВЫХ КНИЖЕК

Настоящая Инструкция в соответствии с пунктом 13 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (далее - Правила ведения трудовых книжек), утвержденных Постановлением Правительства Российской Федерации от 16 апреля 2003 г. № 225 «О трудовых книжках», устанавливает порядок заполнения трудовых книжек, вкладышей в них, дубликатов трудовых книжек (далее - трудовые книжки).

1. Общие положения

1.1. Записи дат во всех разделах трудовых книжек производятся арабскими цифрами (число и месяц - двузначными, год - четырехзначными). Например, если работник принят на работу 5 сентября 2003 г. в трудовой книжке делается запись: «05.09.2003».

Записи производятся аккуратно, перьевой или гелевой ручкой, ручкой-роллером (в том числе шариковой), световодостойкими чернилами (пастой, гелем) черного, синего или фиолетового цвета и без каких-либо сокращений. Например, не допускается писать «пр.» вместо «приказ», «расп.» вместо «распоряжение», «пер.» вместо «переведен» и т.п.

1.2. В разделах «Сведения о работе» и «Сведения о награждении» трудовой книжки зачеркивание ранее внесенных неточных, неправильных или иных признанных недействительными записей не допускается.

Например, при необходимости изменения конкретной записи о приеме на работу в разделе «Сведения о работе» после соответствующей последней в данном разделе записи указывается последующий порядковый номер, дата внесения записи, в графе 3 делается запись: «Запись за номером таким-то недействительна». После этого производится правильная запись: «Принят по такой-то профессии (должности)» и в графе 4 повторяется дата и номер приказа (распоряжения) или иного решения работодателя, запись из которого неправильно внесена в трудовую книжку, либо указывается дата и номер приказа (распоряжения) или иного решения работодателя, на основании которого вносится правильная запись.

В таком же порядке признается недействительной запись об увольнении, переводе на другую постоянную работу в случае признания незаконности увольнения или перевода самим работодателем, контрольно-надзорным органом, органом по рассмотрению трудовых споров или судом и восстановления на прежней работе или изменения формулировки причины увольнения. Например: «Запись за номером таким-то недействительна, восстановлен на прежней работе». При изменении формулировки причины увольнения делается запись: «Запись за номером таким-то недействительна, уволен (указывается новая формулировка)». В графе 4 делается ссылка на приказ (распоряжение) или иное решение работодателя о восстановлении на работе или изменении формулировки причины увольнения.

При наличии в трудовой книжке записи об увольнении или переводе на другую постоянную работу, впоследствии признанной недействительной, по письменному заявлению работника выдается дубликат трудовой книжки без внесения в него записи, признанной недействительной. При этом в правом верхнем углу первой страницы дубликата трудовой книжки делается надпись: «Дубликат». На первой странице (титульном листе) прежней трудовой книжки пишется: «Взамен выдан дубликат» с указанием его серии и номера.

2. Заполнение сведений о работнике

2.1. Предусмотренные Правилами ведения трудовых книжек сведения о работнике, указываемые на первой странице (титульном листе) трудовых книжек, заполняются следующим образом:

фамилия, имя и отчество указываются полностью, без сокращения или замены имени и отчества инициалами, дата рождения записывается полностью (число, месяц, год) на основании паспорта или иного документа, удостоверяющего личность (например, военного билета, заграничного паспорта, водительских прав и др.);

запись об образовании (основном общем, среднем общем, начальном профессиональном, среднем профессиональном, высшем профессиональном и послевузовском профессиональном) осуществляется только на основании надлежаще заверенных документов (аттестата, удостоверения, диплома и т.п.);

запись о незаконченном образовании соответствующего уровня может быть произведена на основании представленных надлежаще заверенных документов (студенческого билета, зачетной книжки, справки образовательного учреждения и т.п.);

профессия и/или специальность указываются на основании документов об образовании, квалификации или наличии специальных знаний (при поступлении на работу, требующую специальных знаний или специальной подготовки) или других надлежаще оформленных документов.

2.2. После указания даты заполнения трудовой книжки работник своей подписью на первой странице (титульном листе) трудовой книжки заверяет правильность внесенных сведений.

Первую страницу (титульный лист) трудовой книжки подписывает также лицо, ответственное за выдачу трудовых книжек, после чего ставится печать организации (печать кадровой службы), в которой впервые заполнялась трудовая книжка.

2.3. Изменения записей в трудовых книжках о фамилии, имени, отчестве и дате рождения производятся на основании паспорта, свидетельств о рождении, о браке, о расторжении брака, об изменении фамилии, имени, отчества и других документов и со ссылкой на их номер и дату.

Указанные изменения вносятся на первую страницу (титульный лист) трудовой книжки. Одной чертой зачеркивается прежняя фамилия или имя, отчество, дата рождения и записываются новые данные. Ссылки на соответствующие документы делаются на внутренней стороне обложки трудовой книжки и заверяются подписью работодателя или специально уполномоченного им лица и печатью организации (или печатью кадровой службы).

2.4. Изменение (дополнение) на первой странице (титульном листе) трудовой книжки записей о полученных новых образовании, профессии, специальности осуществляется путем дополнения имеющихся записей (если они уже имеются) или заполнения соответствующих строк без зачеркивания ранее внесенных записей.

3. Заполнение сведений о работе

3.1. В графе 3 раздела «Сведения о работе» трудовой книжки в виде заголовка указывается полное наименование организации, а также сокращенное наименование организации (при его наличии).

Под этим заголовком в графе 1 ставится порядковый номер вносимой записи, в графе 2 указывается дата приема на работу.

В графе 3 делается запись о принятии или назначении в структурное подразделение организации с указанием его конкретного наименования (если условие о работе в конкретном структурном подразделении включено в трудовой договор в качестве существенного), наименования должности (работы), специальности, профессии с указанием квалификации, а в графу 4 заносятся дата и номер приказа (распоряжения) или иного решения работодателя, согласно которому работник принят на работу. Записи о наименовании должности (работы), специальности, профессии с указанием квалификации производятся, как правило, в соответствии со штатным расписанием организации. В случае, если в соответствии с федеральными законами с выполнением работ по определенным должностям, специальностям или профессиям связано предоставление льгот либо наличие ограничений, то наименование этих должностей, специальностей или профессий и квалификационные требования к ним должны соответствовать наименованиям и требованиям, предусмотренным соответствующими квалификационными справочниками.

Изменения и дополнения, внесенные в установленном порядке в квалификационные справочники, штатное расписание организации, доводятся до сведения работников, после чего в их трудовые книжки на основании приказа (распоряжения) или иного решения работодателя вносятся соответствующие изменения и дополнения.

Если работнику в период работы присваивается новый разряд (класс, категория и т.п.), то об этом в установленном порядке производится соответствующая запись.

Установление работнику второй и последующей профессии, специальности или иной квалификации отмечается в трудовой книжке с указанием разрядов, классов или иных категорий этих профессий, специальностей или уровней квалификации. Например, слесарю-ремонтнику была установлена вторая профессия «Электрогазосварщик» с присвоением 3 разряда. В этом случае в трудовой книжке в графе 1 раздела «Сведения о работе» ставится порядковый номер записи, в графе 2 указывается дата установления второй профессии, в графе 3 делается запись: «Установлена вторая профессия «Электрогазосварщик» с присвоением 3 разряда», в графе 4 указывается соответствующее удостоверение, его номер и дата.

По желанию работника запись в трудовую книжку сведений о работе по совместительству производится по месту основной работы на основании документа, подтверждающего работу по совместительству. В графе 1 раздела «Сведения о работе» трудовой книжки ставится порядковый номер записи, в графе 2 указывается дата приема на работу в качестве совместителя, в графе 3 делается запись о принятии или назначении в качестве совместителя в структурное подразделение организации с указанием его конкретного наименования (если условие о работе в конкретном структурном подразделении включено в трудовой договор в качестве существенного), наименования должности, специальности, профессии с указанием квалификации, в графе 4 указывается наименование документа, на основании которого внесена запись, со ссылкой на его дату и номер. В таком же порядке производится запись об увольнении с этой работы.

3.2. Если за время работы работника наименование организации изменяется, то об этом отдельной строкой в графе 3 раздела «Сведения о работе» трудовой книжки делается запись: «Организация такая-то с такого-то числа переименована в такую-то», а в графе 4 проставляется основание переименования - приказ (распоряжение) или иное решение работодателя, его дата и номер.

3.3. В трудовые книжки лиц, отбывших наказание в виде исправительных работ, запись о невключении времени работы в период отбытия наказания в непрерывный трудовой стаж вносится следующим образом. В разделе «Сведения о работе» трудовой книжки в графе 1 ставится порядковый номер записи, в графе 2 - дата внесения записи, в графе 3 делается запись: «Время работы с такой-то даты (число, месяц, год) по такую-то дату (число, месяц, год) не засчитывается в непрерывный трудовой стаж». В графе 4 указывается основание для внесения записи в трудовую книжку - приказ (распоряжение) или иное решение работодателя (изданный в соответствии с приговором (определением) суда), его дата и номер.

3.4. При восстановлении в установленном порядке непрерывного трудового стажа в трудовую книжку работника по последнему месту работы в графу 3 раздела «Сведения о работе» вносится запись: «Непрерывный трудовой стаж восстановлен с такого-то числа, месяца, года», в графе 4 делается ссылка на соответствующее наименование документа, на основании которого внесена запись, со ссылкой на его дату и номер.

4. Заполнение сведений о награждении

Порядок внесения сведений о награждении следующий: в графе 3 раздела «Сведения о награждении» трудовой книжки в виде заголовка указывается полное наименование организации, а также сокращенное наименование организации (при его наличии); ниже в графе 1 ставится порядковый номер записи (нумерация, нарастающая в течение всего периода трудовой деятельности работника); в графе 2 указывается дата награждения; в графе 3 записывается, кем награжден работник, за какие достижения и какой наградой; в графе 4 указывается наименование документа, на основании которого внесена запись, со ссылкой на его дату и номер.

5. Заполнение сведений

об увольнении (прекращении трудового договора)

5.1. Запись об увольнении (прекращении трудового договора) в трудовой книжке работника производится в следующем порядке: в графе 1 ставится порядковый номер записи; в графе 2 указывается дата увольнения (прекращения трудового договора); в графе 3 делается запись о причине увольнения (прекращения трудового договора); в графе 4 указывается наименование документа, на основании которого внесена запись, - приказ (распоряжение) или иное решение работодателя, его дата и номер.

Датой увольнения (прекращения трудового договора) считается последний день работы, если иное не установлено федеральным законом, трудовым договором или соглашением между работодателем и работником.

Например, при прекращении трудового договора с работником в связи с сокращением штата работников 10 октября 2003 г. определено последним днем его работы. В трудовой книжке работника должна быть произведена следующая запись: в графе 1 раздела «Сведения о работе» ставится порядковый номер записи, в графе 2 указывается дата увольнения (10.10.2003), в графе 3 делается запись: «Уволен по сокращению штата работников организации, пункт 2 статьи 81 Трудового кодекса Российской Федерации», в графе 4 указывается дата и номер приказа (распоряжения) или иного решения работодателя об увольнении.

5.2. При прекращении трудового договора по основаниям, предусмотренным статьей 77 Трудового кодекса Российской Федерации (за исключением случаев расторжения трудового договора по инициативе работодателя и по обстоятельствам, не зависящим от воли сторон (пункты 4 и 10 этой статьи), в трудовую книжку вносится запись об увольнении (прекращении трудового договора) со ссылкой на соответствующий пункт указанной статьи.

Например: «Уволен по соглашению сторон, пункт 1 статьи 77 Трудового кодекса Российской Федерации» или «Уволен по собственному желанию, пункт 3 статьи 77 Трудового кодекса Российской Федерации».

5.3. При расторжении трудового договора по инициативе работодателя в трудовую книжку вносится запись об увольнении (прекращении трудового договора) со ссылкой на соответствующий пункт статьи 81 Трудового кодекса Российской Федерации либо иные основания расторжения трудового договора по инициативе работодателя, предусмотренные законодательством.

Например: «Уволен в связи с ликвидацией организации, пункт 1 статьи 81 Трудового кодекса Российской Федерации» или «Уволен в связи с прекращением допуска к государственной тайне, пункт 12 статьи 81 Трудового кодекса Российской Федерации».

5.4. При прекращении трудового договора по обстоятельствам, не зависящим от воли сторон, в трудовую книжку вносится запись об основаниях прекращения трудового договора со ссылкой на соответствующий пункт статьи 83 Трудового кодекса Российской Федерации.

Например: «Уволен в связи с неизбранием на должность, пункт 3 статьи 83 Трудового кодекса Российской Федерации» или «Трудовой договор прекращен в связи со смертью работника, пункт 6 статьи 83 Трудового кодекса Российской Федерации».

5.5. При прекращении трудового договора по дополнительным основаниям, предусмотренным Трудовым кодексом Российской Федерации или иными федеральными законами, в трудовую книжку вносятся записи об увольнении (прекращении трудового договора) со ссылкой на соответствующую статью Трудового кодекса Российской Федерации или иного федерального закона.

Например: «Уволен в связи с повторным в течение года грубым нарушением устава образовательного учреждения, пункт 1 статьи 336 Трудового кодекса Российской Федерации» или «Уволен в связи с достижением предельного возраста, установленного для замещения государственной должности государственной службы, пункт 2 (1) статьи 25 Федерального закона от 31.07.1995 № 119-ФЗ «Об основах государственной службы Российской Федерации».

5.6. При расторжении трудового договора по инициативе работника по причинам, с которыми законодательство связывает предоставление определенных льгот и преимуществ, запись об увольнении (прекращении трудового договора) вносится в трудовую книжку с указанием этих причин. Например: «Уволена по собственному желанию в связи с переводом мужа на работу в другую местность, пункт 3 статьи 77 Трудового кодекса Российской Федерации» или «Уволена по собственному желанию в связи с необходимостью осуществления ухода за ребенком в возрасте до 14 лет, пункт 3 статьи 77 Трудового кодекса Российской Федерации».

6. Особенности заполнения сведений

об увольнении (прекращении трудового договора)

и приеме (назначении) на работу в связи с переводом

работника на другую постоянную работу к другому

работодателю (в другую организацию) или его

переходом на выборную работу (должность)

6.1. При увольнении (прекращении трудового договора) в связи с переводом работника на другую постоянную работу к другому работодателю (в другую организацию) в графе 3 раздела «Сведения о работе» трудовой книжки указывается, в каком порядке осуществляется перевод: по просьбе работника или с его согласия.

При приеме на новое место работы в трудовой книжке работника в графе 3 раздела «Сведения о работе» делается запись, предусмотренная п. 3.1 настоящей Инструкции, с указанием при этом, что работник принят (назначен) в порядке перевода.

6.2. При увольнении (прекращении трудового договора) в связи с переходом работника на выборную работу (должность) к другому работодателю (в другую организацию) в трудовой книжке делается запись: «Уволен в связи с переходом на выборную работу (должность) в (указывается наименование организации), пункт 5 статьи 77 Трудового кодекса Российской Федерации».

На новом месте работы после указания полного наименования выборного органа, а также сокращенного наименования выборного органа (при его наличии) в графе 3 раздела «Сведения о работе» трудовой книжки делается запись о том, на какую работу (должность) избран работник, а в графе 4 указывается решение выборного органа, дата и номер его принятия.

7. Особенности заполнения дубликата трудовой книжки

7.1. Дубликат трудовой книжки заполняется в соответствии с разделами 1 - 6 настоящей Инструкции.

7.2. Если работник до поступления в данную организацию (к данному работодателю) уже работал, то при заполнении дубликата трудовой книжки в разделе «Сведения о работе» в графе 3, прежде всего, вносится запись об общем и/или непрерывном трудовом стаже работы в качестве работника до поступления в данную организацию (к данному работодателю), подтвержденном соответствующими документами.

Общий стаж работы записывается суммарно, то есть указывается общее количество лет, месяцев, дней работы без уточнения, у какого работодателя, в какие периоды времени и на каких должностях работал в прошлом владелец трудовой книжки.

После этого общий и/или непрерывный трудовой стаж работы, подтвержденный надлежаще оформленными документами, записывается по отдельным периодам работы в следующем порядке: в графе 2 указывается дата приема на работу; в графе 3 записывается наименование организации (работодателя), где работал работник, а также структурное подразделение и работа (должность), специальность, профессия с указанием квалификации, на которую был принят работник.

Если представленными документами подтверждается, что работник переводился на другую постоянную работу в той же организации (у того же работодателя), то об этом также делается соответствующая запись.

Затем в графе 2 указывается дата увольнения (прекращения трудового договора), а в графе 3 - причина (основание) увольнения, если в представленном работником документе имеются такие данные.

В том случае, когда документы не содержат полностью указанных выше сведений о работе в прошлом, в дубликат трудовой книжки вносятся только имеющиеся в документах сведения.

В графе 4 указывается наименование, дата и номер документа, на основании которого произведены соответствующие записи в дубликате. Оригиналы документов, подтверждающих стаж работы, после снятия с них копий и надлежащего их заверения работодателем или кадровой службой возвращаются их владельцу. Работодатель обязан оказать содействие работнику в получении документов, подтверждающих стаж его работы, предшествующий поступлению на работу к данному работодателю.

к Постановлению Минтруда России

от 10 октября 2003 г. № 69