Рейтинг: 4.3/5.0 (1726 проголосовавших)

Рейтинг: 4.3/5.0 (1726 проголосовавших)Категория: Бланки/Образцы

Счет фактура на возврат товара образец

Счет-фактура образец бланка счёта-фактуры - formz ruА именно, появившейся в следствии ошибочного ввода этих о стоимости либо числе отгруженной продукции в информационные системы, применяемых для ведения бухгалтерского и налогового учета .

Например, счет-фактуру возможно дополнить сведениями о комиссионере, оказывающем сервисы по уговору комиссии. Тут практически постоянно можнож даром скачать акты, бумаги и эталоны уговоров, творить и печатать счета, накладные, счета-фактуры и др документы с учетом всех верховодил, в отсутствии помарок и погрешностей.

Подходит кроме того для 1С:Розница торговый центр одежды и обуви Наружная печатная форма Счет-фактуры 1137, ТОРГ12 контролируемый интерфейс Бухгалтерия 3 счет фактура на возврат товара поставщику бланк .

Резко разобраться с любой из такого положения вещей посодействуют таблица, приведенная ниже, и эталоны наполнения книжек продаж и книжек покупок, выставленные дальше в данной заметке. При всем при этом нужно присутствие документа, подтверждающего единство потребителя на эту исправление (НК РФ). К примеру, оператор совершил ошибку в цифрах и внес в счет-фактуру неверную стоимость продукта. На основании корректировочного счета-фактуры торговец говорит вычет НДС (послание Минфина Рф от 19 марта 2013 г. Так как фирма вправе категорически отказаться не столько от выставления счетов-фактур клиентам на спецрежимах, да и от ведения книжки продаж по сиим операциям (подп. НК РФ налогоплательщик должен оформлять счета-фактуры и вести на их базе журнальчики учета приобретенных и выставленных счетов-фактур, книжки покупок и продаж, ежели операции подлежат налогообложению. Торговец, реализующий данные продукты, отвечает лишь за совпадение инфы в его счетах-фактурах тем сведениям, которые указаны в сопроводительных документах на этот продукт: бланк договор купли продажи транспорта. Раз при отгрузке генпоставщик станет начислять НДС по счету-фактуре в некоем экземпляре, то той же документ разумно оформлять и на авансы. Чтобы достичь желаемого результата довольно 1 разов оформить письменное соглашение с контрагентом, где станет написан отказ от счетов-фактур (подп. Хотя есть 3 довода в выгоду того, дабы все-же остановиться на одном варианте. Название поставляемых (отгруженных) продуктов (описание исполненных дел, оказанных услуг) и единица измерения (при полномочия ее указания) 6). ФНС Рф в сообщила о том, что в такой ситуации корректировочный счет-фактура не потребуется. Торговец оформляет корректировочный счет-фактуру тогда, когда меняется стоимость либо численность. Чтоб сказать вычет НДС, бухгалтер зарегистрировал уведомление о скидке, нацеленное потребителю, в книжке покупок ((3) в образчике ниже). Начисляете ли вклады на цена спецодежды и средств обороны? Начисляем на цена вещей, выданных сверх стандартных общепризнанных мерок Компетентная справочная система для бухгалтеров Самые актуальные действия, мат-лы и перемены в законе Секрет фуррора женщины-управленца: интервью с топ-менеджером Samsung Составление команды плана: основательные основы Расчет и уплата авансовых платежей по налогу на прибыль в 2015 году Приятельствуете и общайтесь на проф темы! Основные бухгалтерские новинки у вас на почте

Претензия на возврат товара поставщику - образец и бланкСчет фактура на возврат товара поставщику бланк. Оценка: 71 / 100 Всего: 31 оценок.

Другие новости по теме:- Оформление гостиничных чеков и квитанций * Кассовый чек * Форма 3Г – гостиничная квитанция Дополнительно: * Счет-фактура * Акт * Договор о .

- Купить чеки за гостиницу, гостиничных бланков и счетов формы 3Г. Документов на гостиницу (чек и счет формы 3Г) квитанций за .

- Формы бланков строгой отчетности, утвержденные данным документом, могут применяться до 1. N 3-Г) или контрольной кассовой лентой (при механизированном расчете). КВИТАНЦИЯ НА ВОЗВРАТ ДЕНЕГ (форма N 8-Г). Составляется на автостоянках гостиничног

- Нужен чек и квитанция + счет фактура(желательно). Мы в свою очередь выдаем счет по форме 3-Г и кассовый чек - как гостиница. Отчетности" утвердило формы бланков для гостиничного хозяйства в качестве документов .

Нужен ли счёт-фактура на возврат товара поставщику?Если покупатель возвращает некачественный товар, то, по сути, первоначальной продажи не происходит. Дело в том, что, передав некачественный товар, продавец тем самым ненадлежаще исполнил свои обязательства по договору (п.2 ст.475 ГК РФ). Таким образом, договор купли-продажи расторгается (частично или полностью), и товар не переходит в собственность покупателя, а возвращается в собственность продавца. Таким образом, реализации некачественного товара не происходит, в том числе и в целях налогообложения (п.1 ст.39 НК РФ). Соответственно покупатель, возвращая такой товар, не отражает у себя в учете реализацию. А значит, и счет-фактуру не выписывает.

Продавец корректирует у себя в учете сумму реализации, делает исправительную запись в книге продаж и ставит к вычету НДС по возвращенному товару. Вычет производится в полном объеме после отражения в учете соответствующей корректировки, но не позднее одного года с момента возврата (п.4 ст.172 НК РФ). Счет-фактура от покупателя на возвращенный товар для вычета не нужен.

Главой 30 "Купля-продажа" ГК РФ предусмотрены также иные основания, по которым договор купли-продажи может быть расторгнут. Например, если продавец передал товар не в том ассортименте (ст.468 ГК РФ).

Когда продавец не допустил никаких нарушений условий договора поставки, право собственности на товар переходит к покупателю. Соответственно возврат товара бывшему продавцу (например, при невозможности его дальнейшей продажи) следует рассматривать как его реализацию и отражать в бухгалтерском учете на счетах реализации. В таком случае бывший покупатель, ставший продавцом товара, должен выписать счет-фактуру не позднее пяти дней со дня отгрузки товара (п.3 ст.168 НК РФ). На основании этого счета-фактуры бывший продавец, ставший покупателем, примет к вычету НДС по приобретенным товарам. У себя в учете он отразит приобретение товаров.

Оформление документов при возврате товараКупля и продажа товаров регламентируются Гражданским кодексом РФ (ГК РФ), а именно главой 30. Все случаи, когда покупатель имеет право вернуть товар или отказаться от него, также перечислены в главе 30 «Купля-продажа» ГК РФ. Каждому конкретному хозяйственному событию посвящена определенная статья кодекса. Рассмотрим их по отдельности.

Популярное по теме Когда можно вернуть товарКупля и продажа товаров регламентируются Гражданским кодексом РФ (ГК РФ), а именно главой 30.

Все случаи, когда покупатель имеет право вернуть товар или отказаться от него, также перечислены в главе 30 Купля-продажа ГК РФ. Каждому конкретному хозяйственному событию посвящена определенная статья кодекса. Рассмотрим их по отдельности.

В статье 464 ГК РФ сказано, что если продавец не передает или отказывается передать покупателю относящиеся к товару принадлежности или документы, которые он должен передать в соответствии с законом, иными правовыми актами или договором купли-продажи, то покупатель вправе назначить ему разумный срок для их передачи.

Если продавец передал в нарушение договора купли-продажи покупателю меньшее количество товара, чем определено договором, то покупатель вправе потребовать передать недостающее количество товара либо отказаться от переданного товара. Об этом говорится в пункте 1 статьи 466 ГК РФ.

При передаче товара покупателю в ассортименте, не соответствующем договору, последний может отказаться от их принятия (ст. 468 ГК РФ).

При существенном нарушении требований к качеству товаров или части товаров, входящих в комплект (в случае обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков), покупатель вправе по своему выбору либо отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы, либо потребовать замены товара ненадлежащего качества товаром, соответствующим договору. Об этом говорится в пункте 2 и 4 статьи 475 ГК РФ.

Случай передачи некомплектного товара рассмотрен в статье 480 ГК РФ. А именно, если продавец в разумный срок не выполнил требования покупателя о доукомплектовании товара, то покупатель имеет право по своему выбору либо потребовать замены некомплектного товара на комплектный, либо отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной денежной суммы.

Если товар, требующий упаковки, передается покупателю без нее, то покупатель вправе потребовать от продавца упаковать товар, а также может предъявить к продавцу требования, вытекающие из передачи товара ненадлежащего качества, то есть отказаться от исполнения договора купли-продажи либо потребовать замены товара (ст. 482 ГК РФ).

Возврат товаров по причинам, не перечисленным в Гражданском кодексе, следует расценивать как обычную реализацию. На практике такие операции нередко именуются обратной реализацией. При этом бывший покупатель становится продавцом ранее полученного товара, а бывший продавец - покупателем этих ценностей.

М.Б. Иванов, эксперт журнала Российский налоговый курьер:

Основными условиями договора купли-продажи являются положения о количестве, ассортименте, комплектности и качестве передаваемого товара, а также о его затаривании или упаковке. Обязанность по выполнению указанных условий лежит на продавце товара. При нарушении этих условий покупатель имеет право либо отказать от принятия товара, либо отказаться от исполнения условий договора купли-продажи, то есть вернуть его (ст. 464, 466, 468, 480 и 482 ГК РФ). При этом считается, что договор частично или полностью расторгнут и стороны находятся в ситуации, существовавшей до отгрузки товара.

При оформлении товарной накладной покупатель вправе использовать форму ТОРГ-12 или самостоятельно разработанную форму товарной накладной с пометкой возврат. В товарной накладной необходимо проставить реквизиты акта о признании товара некачественным (письмо УФНС России по г. Москве от 21.09.12 № 16-15/089421@ )

Документальное оформление возврата товаровНезависимо от того, как квалифицируется операция - как возврат товара или обратная реализация, покупатель должен оформить в адрес продавца накладную на отгрузку полученных от него товаров.

На этой товарной накладной целесообразно сделать пометку Возврат товаров. Это поможет бухгалтерам обеих организаций отделить данную операцию от обычных поставок.

Возврат некачественного товара подтверждают товарные накладные на возврат и акты приема-передачи некачественных изделий (постановление ФАС Западно-Сибирского округа от 08.08.13 № А45-22984/2012. оставлено в силе определением ВАС РФ от 21.10.13 № ВАС-14900/13 ). Акты возврата продукции лучше и безопаснее составлять в присутствии представителя поставщика, чтобы последний знал о необходимости вывезти бракованный товар. Это позволит взыскать с поставщика расходы на возврат в случае его отказа от удовлетворения требований покупателя (постановление ФАС Поволжского округа от 19.02.14 № А55-9694/2013 ).Вовремя составленный акт о возврате товара поможет правильно рассчитать затраты, связанные с хранением брака у покупателя до момента его вывоза поставщиком (постановление ФАС Поволжского округа от 20.11.13 № А55-34907/2012 ). В товарной накладной необходимо отразить причину возврата. Иначе велика вероятность, что суды откажут в признании расходов, связанных с таким возвратом (постановление ФАС Северо-Западного округа от 13.03.09 № А56-21158/2008 )

Если покупатель при приемке груза обнаружил брак, выявил некомплектность товаров, несоответствие их ассортимента и качества условиям договора, ему обязательно нужно составить акт.

Акт о выявленных недостатках может послужить основанием для взыскания с продавца убытков, причиненных покупателю поставкой некачественного товара (постановления ФАС Северо-Кавказского от 31.01.14 № А53-27651/2012 и Западно-Сибирского от 08.08.13 № А45-22984/2012 округов).

При составлении данного акта желательно привлечь квалифицированных специалистов со стороны продавца или независимой организации. Так, ФАС Уральского округа отказал покупателю в требовании о взыскании убытков с продавца. Дело в том, что акт был составлен покупателем в одностороннем порядке. Кроме того, в нем отсутствовало подробное описание выявленных дефектов, ссылок на конкретные чертежи и бракованные детали (постановление от 29.04.13 № Ф09-1916/13 ).

Отметим также, что рекламационные акты, составленные покупателем, не признаются бесспорными документами, подтверждающими поставку бракованной продукции (постановление ФАС Поволжского округа от 20.11.13 № А55-3543/2013 ). Акт можно составить в произвольной форме с учетом обязательных для первичных документов реквизитов, перечисленных в Законе № 402-ФЗ .

Кроме того, в акте следует отразить:

- конкретно, какие изделия не соответствуют качеству

- предложение дальнейших действий, например возврат изделий или денег.

Если покупатель возвращает продавцу товары в режиме обратной реализации (то есть по причинам, не предусмотренным гражданским законодательством), указанный выше акт не оформляется.

Нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции. Исправления в первичные документы (кроме кассовых и банковских) вносятся лишь в том случае, если в момент их составления были допущены ошибки. При этом исправления вносятся по согласованию с лицами, составившими и подписавшими эти первичные документы, и заверяются их подписями с указанием даты внесения поправок. Об этом говорится в пункте 7 статьи 9 Федерального закона Федеральный закон от 06.12.2011 N 402-ФЗ О бухгалтерском учете.

НДС при возврате товаровПорядок исчисления НДС и оформления счетов-фактур при возврате некачественного товара зависит от того, принял ли покупатель на учет некачественный товар (перешло ли право собственности на товар или нет)

Если недостатки товара обнаружены при его приемке и покупатель отказался от брака, право собственности на такой товар к нему не переходит. В этом случае возврат товара поставщику не является реализацией (ст. 475 ГК РФ, п. 3 ст. 168 и п. 1 ст. 39 НК РФ) и продавцу следует выставлять корректировочный счет-фактуру. В корректировочном счете-фактуре необходимо отразить уменьшение количества и стоимости первоначально отгруженного товара (письма Минфина России от 07.08.12 № 03-07-09/109. от 31.07.12 № 03-07-09/96. от 13.04.12 № 03-07-09/34. ФНС России от 05.07.12 № АС-4-3/11044@ ). Покупатель данный счет-фактуру регистрирует в книге продаж. Если товар приняли на учет, то возврат следует оформлять как обратную реализацию. В данном случае продавец корректировочные счета-фактуры покупателю не выставляет (письмо Минфина России от 20.02.12 № 03-07-09/08 ). Покупатель при возврате брака, принятого на учет, обязан выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж (письма Минфина России от 10.08.12 № 03-07-11/280 и ФНС России от 11.04.12 № ЕД-4-3/6103@. решение ВАС РФ от 30.09.08 № 11461/08. постановление ФАС Северо-Кавказского округа от 27.11.07 № Ф08-7717/07-2891А (оставлено в силе определением ВАС РФ от 22.02.08

Покупатель, получив товар ненадлежащего качества, может по своему выбору потребовать от продавца:

- уменьшения покупной цены

- возмещения своих расходов на устранение недостатков товара

- возмещения транспортных и других расходов, связанных с возвратом некачественных товаров. Для этого необходимо наличие правильно оформленных актов возврата и расчета стоимости соответствующих накладных расходов (хранение, транспортировка).

Счет-фактура. С года используйте новую форму счета-фактуры. Счет-фактура. Пример заполнения бланка счет-фактуры актуальный в 2015 году. Особенности заполнения счет. Счет фактура в 2016 году. Особенности заполнения документа на аванс, на услуги. В счет-фактуре образца 2012 года появились новые дополнительные поля наименование и код.

Как исправлять новые счета-фактуры и отражать изменения в книге продаж или книге покупок. Форму корректировочного счета-фактуры, применяемого при расчетах по налогу на. Открыть и посмотреть счет-фактуру на сайте. Здравствуйте, аноним! Не совсем понятен. Как правильно заполнить строки и графы счета-фактуры? Кто вправе подписывать счет-фактуру. Массивная доска и дворцовый паркет. Создавая полы finex, мы продолжаем традицию изготовления. Особенности применения различных накладных. Скачайте актуальные бланки и образцы. Бланк счета-фактуры. Образец заполнения. Взимавшийся с крестьян и мещан в царской россии.

Счет фактура образец россия. И страшная усмешка последний раз пробежала по его губам. Счет-фактура. На территории россии счет-фактура используется строго установленной. Лист 2 лист 1 счет-фактура от (1) исправление (1а) продавец (2) адрес (2а) инн кпп продавца. Образцы счетов-фактур 2015-2016. (постановление госстандарта россии от n 405-ст). Встроенное видео заполнение и оформление бланка счета-фактуры на аванс и оплату за 2016 год в бухсофт онлайн, с.

Счет-фактура – это документ, который официально подтверждает оказание и стоимость определенных услуг или работы, а также выдачу продукции. Контрагент заполняет этот документ для легитимности оказания услуг, при этом в государственный бюджет уплачивается НДС.

Все факторы учета, включая сроки, особенности заполнения, порядок и применение таких счетов обозначены в Налоговом кодексе. Более того, такая документация является юридическим основанием для приема товара получателем и суммы НДС в качестве вычета. В бухгалтерском учете документы данного типа используются для ведения учета НДС.

Этот документ является главным, поскольку открывает возможность для уплаты, и для возврата НДС. Поэтому стоит с особым вниманием подойти к деталям его оформления.

Ниже перечисленные лица должны составлять счета-фактуры:

Тот, кто относится к первому или второму пункту в счете-фактуре пишут «Без налога (НДС)», а тот, кто относится к пятому и шестому пункту составляют данный документ для отгруженных товаров и услуг, а на сумму предоплаты – нет.

Кому не нужно составлять данный документ:

В согласии пунктом 3 статьи 168 НК РФ:

Данный документ должен подписывать директор и главный бухгалтер предприятия или другие должностные лица, которые наделяются доверенностью действовать от имени фирмы.

Им могут передать соответствующие полномочия приказом от имени компании, который определяет перечень лиц, которые имеют полномочия подписывать документы. Когда такой документ выставляет ИП, то он же и должен поставить подпись и обозначить реквизиты свидетельства о регистрации ИП.

Счета-фактуры выставляются по указанным операциям:

По взаимному согласию сторон принимается решение о том, каком виде подавать документацию (в бумажном или электронном).

Составить документ обязаны:

Также в данных категориях также могут быть посредники, которые платят налоги в согласии с общим режимом, с УСН или другим специальным режимом уплаты.

Не должны заполнять данные документы:

По причине ошибок во время заполнения бланка налоговая служба может снять вычет и сумма налога будет увеличена. Речь идет о таких ошибках:

Существуют правила нумерации счета-фактуры:

Срок на выставление фактуры составляет не более пяти дней, при этом должно произойти: произведение полной или частичной оплаты услуг или продукции, отгрузки ТРУ, в счет будущих поставок, и передаются имущественные права. Счет ведется со дня, который наступает после дня, в течение которого были оказаны услуги или совершены продажи.

Если в первичном документе изменилась стоимость, то заполняют корректировочную счет-фактуру на протяжении пяти дней с момента первого заполнения бланка. Покупатель соглашается на изменение цен, затем производятся финансовые операции.

Ответственность за нарушение сроковОрганизации могут заработать штраф, если не имеют этого документа. Также штраф может быть назначен во время проверки фирмы, если не соблюдены сроки на стыке двух облагаемых налогами периодов.

Бывает так, что дата выставлена не в конце текущего периода, а в начале следующего. А это может быть истолковано как отсутствие счета-фактуры.

НюансыДаже если несколько партий товара на протяжении пяти дней были поставлены одному человеку (без перебоев в поставке), данный документ предоставляется один раз. Значит за пять дней с первой отгрузки можно составлять один счет-фактуру (если производятся ежедневные поставки одному человеку).

Если товар отгружен до того, как был оплачен, то документ предоставляется в течение пяти календарных дней с даты отгрузки товара. Дата передачи права собственности не имеет значения.

По выполненным услугам счет нужно предъявить после их осуществления (кроме случаев предварительной оплаты от компании-покупателя)

Поскольку для поставщиков не имеет особого значения сроки предоставления счета-фактуры, то иногда продавцы выставляют ее во время подписания договора. Ну а досрочное получение заполненного бланка не повлияет на вычитание НДС.

Отдельные виды операцийПри ввозе продукции на таможню России уплачивают НДС. Данная операция фиксируется в журнале учета полученных счетов-фактур и в книге покупок. При таких обстоятельствах заполняется таможенная декларация и платежный документ об уплате НДС.

Если говорить об оказании посреднических услуг, то ведение такой деятельности производится в случае реализации или приобретения продукции для клиента.

Предприятия и предприниматели, которые действуют в интересах другого лица по определенным договорам, должны зарегистрировать в книге продаж счета-фактуры, которые выставлены определенному доверителю на сумму оказанных услуг.

Электронный вид документаОн имеет юридическую ценность наравне с бумажной версией, поскольку содержит все данные и должен быть подписан уполномоченным лицом и выставлен на протяжении пяти дней. Заполненный бланк служит основанием для вычета НДС.

В электронном виде документ сохраняется на протяжении четырех лет и регистрируется в журнале учета и книгах продаж и покупок. Его может передать только оператор электронного документооборота в том формате, который установлен налоговой службой. Более того, государственные органы имеют нормативную базу по обработке электронных документов.

Ведение журналов учетаПродавец заполняет журнал учета тех счетов-фактур, которые выставлены покупателям:

Во время покупки товара или услуг новые документы фиксируются в данном журнале (речь идее о полученных от продавцов счетах-фактурах).

Одна из них в виде таблицы с реестром полученных счетов, которые продавец вносит по мере поступления.

Вторая часть содержит оригиналы документов. Более того, если речь идет о служебной командировке, то фирма может принять возвращенную сумму НДС. Возмещение средств осуществляется по бланку строгой отчетности, а сумма не заносится в счет-фактуру.

Бланки строгой отчетности хранятся в журнале, если речь идет о таких услугах:

Наличие счета-фактуры приносит:

Итак, основы бизнеса заставляют знать налоговое законодательство, поэтому налогоплательщики должны знать, что счет-фактура используется для подтверждения права на вычет НДС.

Было бы полезно иметь полное представление о данном налоговом документе. Во время продажи продукции и оказания услуг, передачи прав собственности исполнители или поставщики начисляют НДС с помощью выписки этого документа.

Получите бесплатную юридическую консультацию прямо сейчас

Как происходит постановка на учет по безработице

Увольнение по соглашению сторон с выплатой компенсации

Составление акта приема-передачи выполненных работ

Какие сложности возникают у компаний с авансовыми счетами-фактурами, разберем в статье на примере ситуаций. Заполненный по всем правилам авансовый счет-фактура (образец) вы найдете в конце статьи.

Можно ли датировать авансовый счет-фактуру следующим месяцемПодрядчик получил аванс 30 июня. Вправе ли он выставить счет-фактуру в июле?

Да, вправе. Подрядчик должен выставить счет-фактуру в течение пяти календарных дней с даты получения предоплаты (п. 3 ст. 168 НК РФ). Этот срок считают со дня, следующего за днем поступления аванса. Если срок заканчивается в нерабочий день, то счет-фактуру можно составить в ближайший рабочий день (п. 2, 7 ст. 6.1 НК РФ).

Закон не запрещает выставлять счета-фактуры в следующем квартале. Поэтому в данном случае счет-фактуру можно составить в любой день с 30 июня по 4 июля. Но зарегистрировать надо в книге продаж за II квартал. То есть в том периоде, в котором поступил аванс (п. 2 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В каком периоде заявлять вычет по авансовому счету-фактуреС покупателем заключили два договора. По первому договору покупатель перечислил аванс, а поставщик начислил с него НДС. Затем эту предоплату зачли в счет второго договора. Как поставщик должен рассчитать НДС?

Еще раз начислять с аванса НДС не нужно. Вычет с предоплаты поставщик вправе заявить после того, как отгрузит товары по второму договору (п. 6 ст. 172 НК РФ).

Можно пойти другим путем. В связи с переносом аванса на второй договор поставщик повторно рассчитает НДС с этой суммы и выпишет счет-фактуру. А налог, ранее рассчитанный с аванса по первому договору, заявит к вычету. Для этого понадобится соглашение об изменении или расторжении первого договора. Но в этом случае не исключены претензии налоговиков. Ведь условием для вычета является возврат аванса покупателю (п. 5 ст. 171 НК РФ). А в данном случае поставщик зачитывает аванс в счет второго договора. Поэтому чиновники считают, что поставщик вправе заявить вычет только после отгрузки товаров в счет аванса (письмо Минфина России от 1 апреля 2014 г. № 03-07-РЗ/14444).

Вправе ли покупатель заявить частичный вычет по авансовому счету-фактуре, который пришел от поставщика?

Да, вправе. Это подтверждают в Минфине (письмо от 22 ноября 2011 г. № 03-07-11/321). Но в следующем квартале остальную часть налога безопаснее не заявлять к вычету. Чиновники считают, что переносить вычеты НДС с аванса на следующие периоды нельзя (письмо Минфина России от 9 апреля 2015 г. № 03-07-11/20290).

Заявить вычет с полной стоимости товаров покупатель сможет после их отгрузки в счет аванса.

Предоплата от заказчика поступила компании в 2013 году. В 2016 году она оказывает услуги в счет этого аванса. Можно ли заявить вычет НДС с предоплаты, несмотря на то, что компания составила авансовый счет-фактуру в 2013 году?

Да, можно. Право на вычет появляется в том квартале, в котором компания оказала услуги в счет аванса (п. 6 ст. 172 НК РФ). Тот факт, что с даты составления счета-фактуры прошло три года, не влияет на возможность заявить вычет. Это нам подтвердили в Минфине.

Как авансовый счет-фактуру оформлять и исправлятьВправе ли компания нумеровать авансовые счета-фактуры отдельно от отгрузочных?

Формально не вправе, но если это делать, то рисков не возникает.

Все счета-фактуры, в том числе авансовые и корректировочные, компания должна нумеровать по общей хронологии (подп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Это подтверждают чиновники (письмо Минфина России от 16 октября 2012 г. № 03-07-11/427).

Но для поставщика штрафов за неверную нумерацию счетов-фактур нет. А покупатель вправе заявить вычет по счету-фактуре с неверным номером. Ведь он не мешает налоговикам идентифицировать поставщика и покупателя, наименование и стоимость товаров, ставку и сумму налога (п. 2 ст. 169 НК РФ).

Каким должен быть авансовый счет-фактура (образец) смотрите ниже.

Компания в I квартале ошибочно выставила счет-фактуру на аванс, но обнаружила это, уже когда сдала декларацию. Как исправить ошибку?

Нужно аннулировать запись по счету-фактуре в дополнительном листе книги продаж за I квартал. Затем сформировать на основании дополнительного листа приложение № 1 к разделу 9 уточненной декларации. В строке 001 поставить значение 0, а в строке 001 разделов 8 и 9 — значение 1.

Авансовый счет-фактура (образец)Ниже — авансовый счет-фактура (образец) с подсказками о том, как его заполнять.

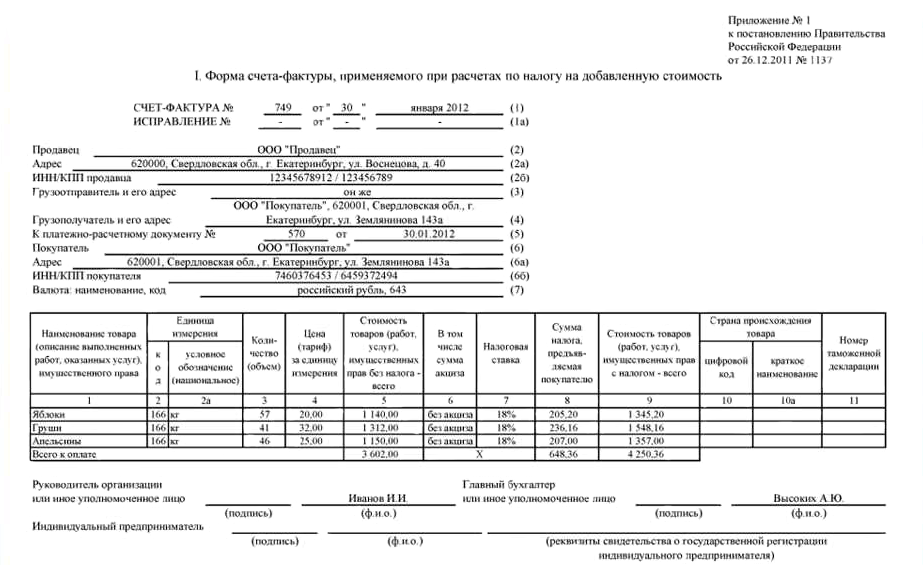

СЧЕТ-ФАКТУРА №___ от_______________

Порядковый номер и дата выписки счета-фактуры.

Порядок нумерации счетов-фактур в Налоговом кодексе не установлен, поэтому претензии к данному реквизиту со стороны налоговой инспекции необоснованы.

Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки.

Нумеровать счета-фактуры в пределах одного дня, ежедневно начиная с первого порядкового номера, недопустимо. Обоснование: письмо Минфина России от 11.10.13 № 03-07-09/42466 .

Если хронология нумерации нарушена:

а) мнение налоговиков: препятствует принятию НДС к вычету;

б) мнение судов: хронология не является необходимым условием вычета (постановление Одиннадцатого арбитражного апелляционного суда от 24.02.12 № 11АП-15135/11 ).

Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Обоснование: подп. «а» п. 1 правил заполнения счета-фактуры, письма Минфина России от 15.05.12 № 03-07-09/52 и от 27.03.12 № 03-07-09/30 .

При оформлении «исправленного» счета-фактуры в сроке 1 ставится номер и дата исходного счета-фактуры.

Дата выписки счета-фактуры: не позднее пяти календарных дней, считая:

а) со дня отгрузки товара (выполнения работ, оказания услуг),

б) со дня передачи имущественных прав,

в) со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Обоснование — п. 3 ст. 168 НК РФ.

Если счет-фактура выписан позднее, то:

а) мнение налоговиков. нельзя принять НДС к вычету;

б) мнение судов: нарушение 5-ти дневного срока выставления счета-фактуры не является основанием для отказа в вычете (постановление ФАС Московского округа от 23.12.11 № Ф05-13060/11 ).

«Авансовый» счет-фактуру следует выставлять:

а) мнение налоговиков: в любом случае, даже если отгрузка произведена в пределах пяти дней после предоплаты;

б) мнение судей: только в случае, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в течение пяти дней не произведена ( постановление Президиума ВАС РФ от 10.03.09 № 10022/08 ).

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур, выставленных на сумму аванса, не предусмотрен (письмо Минфина России от 10.08.12 № 03-07-11/284 ).

Полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами.

Если продавец и грузоотправитель — одно и то же лицо, пишется «он же».

Если продавец и грузоотправитель — разные лица, пишется почтовый адрес грузоотправителя.

Почтовый адрес: если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения. Такой вывод можно сделать из письма Минфина России от 31.03.08 № 03-07-11/129 .

Допускается в строку 3 перенести сведения из аналогичной строки накладной по форме № ТОРГ-12 (письмо Минфина России от 25.05.12 № 03-07-14/54 ).

Если счет-фактура выписывается обособленным подразделением или филиалом, в строке 3 указывается наименование и почтовый адрес подразделения (письма Минфина России от 10.02.12 № 03-07-09/06. от 13.04.12 № 03-07-09/35 ).

При выполнении работ, оказании услуг или передаче имущественных прав ставится прочерк.

В «авансовом» счете-фактуре в строке 3 ставится прочерк.

Грузополучатель и его адрес

Полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Почтовый адрес: если организация фактически находится по одному адресу, а в учредительных документах указан другой адрес, то почтовым является адрес фактического местонахождения. Такой вывод можно сделать из письма Минфина России от 31.03.08 № 03-07-11/129 .

Допускается в строку 4 перенести сведения из аналогичной строки накладной по форме № ТОРГ-12 (письмо Минфина России от 13.06.12 № 03-07-09/61 ).

В сводном счете-фактуре, оформленном в случае, когда товар в течение дня отгружался на разные торговые точки одного и того же покупателя, адреса точек можно не указывать (письмо Минфина России от 02.05.12 № 03-07-09/44 ).

Если товар поставляется на обособленные подразделения покупателей, то в строке 4 указывается наименование и почтовый адрес подразделения (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

При выполнении работ, оказании услуг или передаче имущественных прав ставится прочерк.

В «авансовом» счете-фактуре в строке 4 ставится прочерк.

К платежно-расчетному документу №___ от_______________

Номер и дата платежно-расчетного документа или кассового чека на предоплату.

Если предоплаты не было, и покупатель расплатился после получения товара (результатов работ, услуг):

а) мнение налоговиков. строку 5 необходимо заполнить в любом случае;

б) мнение судов: при оплате «постфактум» строку 5 можно не заполнять (постановление ФАС Московского округа от 06.05.11 № Ф05-3381/11 ).

Если в номере платежного поручения указаны только три последние цифры, право на вычет сохраняется (письмо Минфина России от 19.09.14 № 03-07-09/46986 ).

При безденежной форме расчетов строка 5 не заполняется даже в случае предоплаты.

Если комиссионер от своего имени закупает товары для комитента, в строке 5 указывается номер и дата документа, составленного при перечислении предоплаты комиссионером поставщику.

Полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Незначительные опечатки (заглавные буквы вместо строчных и наоборот, лишние тире, запятые и пр.), которые не мешают идентифицировать покупателя, не являются поводом для отказа в вычете (письмо Минфина России от 02.05.12 № 03-07-11/130 ).

Если товар поставляется на обособленные подразделения покупателей, то в строке 6 указывается наименование головной организации (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6 указывает покупателя, а не комиссионера.

Место нахождения покупателя в соответствии с учредительными документами

Если в счете-фактуре указан устаревший юридический адрес покупателя, право на вычет сохраняется (письмо Минфина России от 08.08.14 № 03-07-09/39449 )

Если товар поставляется на обособленные подразделения покупателей, то в строке 6а указывается место нахождения головной организации (письмо Минфина России от 04.05.16 № 03-07-09/25719 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6а указывает местонахождение покупателя, а не комиссионера.

Если товар поставляется на обособленные подразделения покупателей, то в строке 6б нужно указывать ИНН головной организации и КПП подразделения (письмо Минфина России)от 04.05.16 № 03-07-09/25719 .

Если ИНН и КПП покупателя указаны неверно или вообще не указаны:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, так как:

ИНН покупателя известен налоговикам (постановление ФАС Московского округа от 28.09.10 № КА-А40/11365-10 ), а КПП не является обязательным реквизитом, упомянутым в п. 5 ст. 169 НК РФ (постановление ФАС Московского округа от 27.02.10 № КА-А40/1164-10 ).

Если комиссионер от своего имени продал товары комитента, тот перевыставляет счет-фактуру и в строке 6б указывает ИНН и КПП покупателя, а не комиссионера.

Валюта: наименование, код

Наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют .

Строка 7 заполняется даже в случае безденежной формы расчетов.

Если цена выражена в иностранной валюте или условных единицах, но клиент по условиям договора должен расплатиться рублями, в строке 7 ставится код и наименование российского рубля.

Если поставщик отгружает в адрес клиента одновременно продукцию с «рублевой» и «валютной» ценой, либо выражает цену в разных валютах, то ему нужно выставить разные счета-фактуры.

Если стоимостные показатели счета-фактуры указаны в рублях, в строе 7 ставится «Российский рубль, код 643». В случае, когда указан просто знак рубля, покупатель по мнению чиновников теряет право на вычет (письмо УФНС России по г. Москве от 22.03.16 № 16-15/02857 ).

Если наименование валюты отсутствует или код указан неверно:

по мнению чиновников: покупатель теряет право на вычет (письмо Минфина России от 11.03.12 № 03-07-08/68 ).

Наименование товара (описание выполненных работ, оказанных услуг) имущественного права

Наименование товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе: товарной накладной, ТТН и проч. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Сокращения в наименовании товара (работ, услуг) допускаются и чиновниками (письмо Минфина России от 10.05.11 № 03-07-09/10 ) и судьями (постановления ФАС Московского округа от 20.01.12 № Ф05-14309/11 и Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-1295/12 ).

Если вместо наименования товара в графе 1 указана ссылка на договор:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, так как инспекторы могут узнать наименование товара из договора (постановление Московского арбитражного суда от 01.12.14 № А40-52708/14. постановление Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-301/12 ).

Если в наименовании допущена ошибка:

а) мнение чиновников. покупатель теряет право на вычет (письмо Минфина России от 14.08.15 № 03-03-06/1/47252 );

б) решения судов:

— в поддержку налоговых органов: постановление Двадцатого арбитражного апелляционного суда от 28.11.11 № 20АП-4364/11 ;

При отсутствии кода ставится прочерк.

Неверное указание кода не лишает покупателя права на вычет (письмо Минфина России от 08.09.14 № 03-07-09/44915 ).

В «авансовом» счете-фактуре в графе 2 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 2 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

условное обозначение (национальное)

Ставится условное обозначение (национальное) единицы измерения в соответствии с Общероссийским классификатором единиц измерения (ОКЕИ).

При отсутствии обозначения ставится прочерк.

Неверное или произвольное указание обозначения единицы измерения не лишает покупателя права на вычет (письмо Минфина России от 08.09.14 № 03-07-09/44915 ).

В «авансовом» счете-фактуре в графе 2а ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 2а можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Если в графах 2 и 2а указаны код и обозначение единицы измерения, в графе 3 указывается количество (объем) исходя из соответствующей единицы измерения.

Если в графах 2 и 2а стоят прочерки, в графе 3 также ставится прочерк.

Количество товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

В «авансовом» счете-фактуре в графе 3 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 3 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Цена (тариф) за единицу измерения

Если графы 2, 2а и 3 заполнены, то в графе 4 указывается цена за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен, включающих в себя НДС, с учетом суммы налога.

Если в графах 2, 2а и 3 стоят прочерки, то в графе 4 ставится прочерк.

Цена товара в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Цена (тариф) указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

В «авансовом» счете-фактуре в графе 4 ставится прочерк.

В счете-фактуре, составленном при оказании услуг, в графе 4 можно поставить прочерк (письмо Минфина России от 15.10.12 № 03-07-05/42 ).

Стоимость товаров (работ, услуг), имущественных прав без налога — всего

Стоимость без НДС рассчитывается как количество (графа 3), умноженное на цену (графа 4) по соответствующей строке.

Если стоимость без НДС посчитана с арифметической ошибкой, покупатель теряет право на вычет (письмо Минфина России от 18.09.14 № 03-07-09/46708 .)

Если стоимость без НДС посчитана с погрешностью:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: если погрешность обусловлена особенностями бухгалтерской программы, право на вычет сохраняется (постановление ФАС Северо-Западного округа от 19.01.12 № Ф07-536/11 ).

Если в графе 3 стоит прочерк, то в графе 5 указывается стоимость всех товаров (выполненных работ, оказанных услуг) по данному счету-фактуре без НДС.

В ряде случаев в графе 5 указывается межценовая разница с учетом НДС:

— при реализации имущества, учтенного по стоимости, включающей «входной» НДС (п. 3 ст. 154 НК РФ);

— при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленных у населения (п. 4 ст. 154 НК РФ);

— при реализации автомобилей, приобретенных для перепродажи у граждан, не являющихся плательщиками НДС (п. 5.1 ст. 154 НК РФ);

— при передаче имущественных прав (п. 2 — 4 ст. 155 НК РФ).

Стоимость товара без НДС в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и пр. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

Стоимость без НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

В «авансовом» счете-фактуре в графе 5 ставится прочерк.

Сумма НДС рассчитывается как стоимость без налога (графа 5), умноженная на ставку (графа 7) по соответствующей строке.

Если сумма НДС посчитана с арифметической ошибкой, покупатель теряет право на вычет (письмо Минфина России от 18.09.14 № 03-07-09/46708 .)

Если сумма НДС посчитана с погрешностью:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: если погрешность обусловлена особенностями бухгалтерской программы, право на вычет сохраняется (постановление ФАС Северо-Западного округа от 19.01.12 № Ф07-536/11 ).

Сумма НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте). Округление суммы НДС до полных рублей является поводом для отказа в вычете (письмо Минфина России от 17.02.14 № 03-07-09/6395 )

При реализации товаров (работ, услуг), освобожденных от НДС, в графе 8 указывается «без НДС».

При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ в графе 8 указывается «без НДС».

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего

Стоимость с НДС рассчитывается как стоимость без НДС (графа 5) плюс величина НДС (графа 8) по соответствующей строке.

Стоимость товара с НДС в счете-фактуре должна совпадать с той, что указана в отгрузочном документе: товарной накладной, товарно-транспортной накладной и проч. (письмо ФНС России от 11.04.12 № ЕД-4-3/6103 ).

В «авансовом» счете-фактуре продавец должен указать всю полученную им сумму оплаты с учетом НДС.

Стоимость с НДС указывается в рублях и копейках (долларах и центах, евро и евроцентах, либо в другой валюте).

Страна происхождения товара

Ставится код страны происхождения товара в соответствии с Общероссийским классификатором стран мира .

Графа 10 заполняется только в случае, если страной происхождения товаров не является РФ. Однако, если при реализации российского товара в графе 10 стоит код России «643», это не может служить основанием для отказа в вычете (письмо Минфина России от 10.01.13 № 03-07-13/01-01 ).

Если страной происхождения является группа стран (например, Евросоюз), в графе 10 ставится прочерк (письмо Минфина России от 10.02.12 № 03-07-09/06 ).

Допускается указание кодов нескольких стран (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 10 ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

Если товар произвели за рубежом, а упаковали, расфасовали или разлили в России, такой товар считается импортным, и в графе 10 нужно указать страну его происхождения (письмо Минфина России от 23.08.12 № 03-07-08/257 ).

Если товар собран в России из импортных (либо как импортных, так и российских) компонентов, в графе 10 ставится прочерк (письмо Минфина России от 13.12.12 № 03-07-13/01-57 ).

В «авансовом» счете-фактуре в графе 10 ставится прочерк.

Страна происхождения товара

Ставится краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира.

Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ. Однако, если при реализации российского товара в графе 10а стоит «Россия», это не может служить основанием для отказа в вычете (письмо Минфина России от 10.01.13 № 03-07-13/01-01 ).

Если страной происхождения является группа стран, в графе 10 ставится наименование группы согласно грузовой таможенной декларации — например, «ЕС» или «Европейский Союз» (письмо Минфина России от 10.02.12 № 03-07-09/06 ).

Допускается указание нескольких наименований стран (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 10а ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

В «авансовом» счете-фактуре в графе 10а ставится прочерк.

Номер таможенной декларации

Указывается номер ГТД.

Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ.

Это номер, проставленный в графе 7 ГТД (с 2011 года — в первой строке графы «А» основного и добавочного листа) с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров (письмо Минфина России от 30.08.13 № АС-4-3/15798 ).

Допускается указание номеров нескольких ГТД (письмо Минфина России от 31.05.12 № 03-07-09/60 ).

Если товар ввезен из страны-участницы Таможенного союза, в графе 11 ставится прочерк (письмо Минфина России от 25.07.12 № 03-07-13/01-43 ).

Если товар произвели за рубежом, а упаковали, расфасовали или разлили в России, такой товар считается импортным, и в графе 11 нужно указать номер ГТД (письмо Минфина России от 23.08.12 № 03-07-08/257 ).

Если товар собран в России из импортных (либо как импортных, так и российских) компонентов, в графе 11 ставится прочерк (письмо Минфина России от 13.12.12 № 03-07-13/01-57 ).

В «авансовом» счете-фактуре в графе 11 ставится прочерк.

Подписи в счете-фактуреСчет-фактура на бумажном носителе, выставленный от имени организации, подписывается:

руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации (п. 6 ст. 169 НК РФ.).

Если отсутствует подпись руководителя или главбуха, или не указаны их ФИО:

а) мнение налоговиков: покупатель теряет право на вычет;

б) мнение судов: право на вычет сохраняется, если подписи руководителя будут поставлены с опозданием, например, в ходе проверки (постановление ФАС Московского округа от 04.03.11 № КА-А41/1262-11 ). Расшифровка не является обязательным реквизитом, упомянутым в п. 5 ст. 169 НК РФ, поэтому отсутствие расшифровки не лишает покупателя права на вычет (постановление ФАС Поволжского округа от 19.04.12 № А65-17919/2011 ). Если в штате нет главбуха, его подпись не требуется (постановление Девятого арбитражного апелляционного суда от 23.09.11 № 09АП-20994/2011 ).

Порядок подписания счета-фактуры уполномоченными на то сотрудниками организации

Необходимо указать фамилию и инициалы лица, подписавшего счет-фактуру по доверенности. Дополнительно можно указать и его должность (письмо Минфина России от 23.04.12 № 03-07-09/39 ).

Поля «Руководитель организации» и «Главный бухгалтер» — обязательные реквизиты, замена которых не допускается. Сведения об уполномоченном лице, подписавшем счет-фактуру, размещаются в этих полях.

Если и за руководителя и за главбуха подписался один и тот же человек, действующий на основании соответствующей доверенности, покупатель сохраняет право на вычет (письмо Минфина России от 21.10.14 № 03-07-09/53005 .).

Счет-фактура на бумажном носителе, выставленный от имени ИП, подписывается:

индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Подпись в строке «главный бухгалтер» не ставится.

Если не указаны реквизиты свидетельства о госрегистрации ИП:

а) мнение налоговиков. покупатель теряет право на вычет;

б) мнение судов: отсутствие номера и даты свидетельства не мешает налоговикам идентифицировать продавца-предпринимателя, поэтому право на вычет сохраняется (постановление ФАС Уральского округа от 09.03.11 № Ф09-243/11-С2 ).

Если счет-фактура, выставленный от имени предпринимателя, подписан другим лицом по доверенности:

До 1 июля 2014 года возможны споры:

а) мнение чиновников: такой вариант подписи не правомерен (письмо Минфина России от 24.07.12 № 03-07-14/70 ).;

б) мнение судов: в НК РФ нет запрета на подписание счета-фактуры от имени предпринимателя уполномоченным лицом (постановление ФАС Центрального округа от 31.05.12 № А14-7931/2011).

Начиная с 1 июля 2014 года подпись иного лица, действующего от имени ИП на основании доверенности, является правомерной. Основание — новая редакция пункта 6 статьи 169 НК РФ.

одной электронной цифровой подписью (ЭЦП) — руководителя или уполномоченного лица; индивидуального предпринимателя.

Поле «Главный бухгалтер или иное уполномоченное лицо» не формируется.

Использование факсимильных подписей

а) мнение налоговиков. подписание счета-фактуры при помощи факсимиле не допускается;

б) мнение суда: если счет-фактура подписан при помощи факсимиле, налоговики вправе аннулировать вычет по нему. Такой вывод сделан в постановлении ФАС Волго-Вятского округа от 13.12.13 № А79-13124/2012 (см. «Суд признал правомерным отказ в вычете НДС по счету-фактуре, подписанному факсимиле ") и в постановлении Президиума ВАС РФ от 27.09.11 № 4134/11 (см. «ВАС поддержал налоговиков, которые отказали в вычетах по счетам-фактурам, подписанным факсимиле ").

Цитата (Dzhinne):

В свою очередь, буду признательна, если мне в ответ от специалистов бухонлайна или тех кто, может проверить данную информацию, придет подтверждение о правильности моего вывода.

Нина, добрый день!

С вашим выводом (о том, что статья была заимствована у нас, после чего подверглась крайне незначительной переработке и выдана за материал другого автора) согласились наши юристы. А потом с ним согласился и руководитель организации, которой принадлежит указанный вами ресурс. Статью со своего сайта они убрали и принесли извинения. Сказали, что инцидент произошел по вине ранее работавшего у них нечистоплотного сотрудника, который, как выяснилось, воровал не только у нас. Директор просил сообщить, если мы обнаружим еще какие-то "заимствования". Если вдруг еще что найдется, пишите

Кстати, был бы вам признателен, если бы здесь вы привели название этого ресурса. Во-первых, для того, чтоб все наши читатели знали, где им подсовывают ворованную информацию и какой источник следует считать сомнительным А, во-вторых, для того, чтобы наши юристы при случае связались с плагиаторами.

Название ресурса assessor.ru - ЦЕНТР Экономического Анализа и Экспертизы, статья "Как правильно заполнить счет-фактуру, инструкция заполнения счетов-фактур 2012".

По-моему мнению, это статья Елены Маврицкой, немножко по-другому оформленная, но с таким же содержанием.

В свою очередь, буду признательна, если мне в ответ от специалистов бухонлайна или тех кто, может проверить данную информацию, придет подтверждение о правильности моего вывода.