Рейтинг: 4.6/5.0 (1702 проголосовавших)

Рейтинг: 4.6/5.0 (1702 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация применяет УСН, оказывает услуги бюджетным организациям. Некоторые из них требуют "нулевой" счет-фактуру. Может ли организация выдавать такой счет-фактуру?

Организация применяет УСН, оказывает услуги бюджетным организациям. Некоторые из них требуют "нулевой" счет-фактуру. Может ли организация выдавать такой счет-фактуру?

Рассмотрев вопрос, мы пришли к следующему выводу:

Обязанности по составлению "нулевых" счетов-фактур для организаций, применяющих УСН, налоговым законодательством не установлено (как и запрета на их составление). В связи с этим полагаем, что организация вправе самостоятельно решить, оформлять или нет такие счета-фактуры по просьбе своих контрагентов.

Обязанность по составлению счетов-фактур возложена налоговым законодательством на плательщиков НДС (ст. 169 НК РФ). При этом организации, перешедшие на упрощенную систему налогообложения (далее - УСН), не признаются плательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, а также НДС, уплачиваемого в соответствии со статьей 174.1 НК РФ (при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором доверительного управления имуществом или концессионным соглашением на территории РФ) (п. 2 ст. 346.11 НК РФ).

Следовательно, организации, применяющие УСН, составлять счета-фактуры не обязаны (смотрите также письма Минфина России от 24.10.2013 N 03-07-09/44918, от 16.05.2011 N 03-07-11/126. от 05.10.2007 N 03-11-05/238. от 23.03.2007 N 03-07-11/68. письмо УФНС России по г. Москве от 06.03.2007 N 19-11/20446@, письма УМНС России по г. Москве от 08.08.2004 N 24-11/52058, от 23.01.2003 N 24-14/4624).

Обращаем внимание, что составлять счета-фактуры без выделения сумм НДС с надписью "Без налога (НДС)" должны только налогоплательщики, которые применяют освобождение согласно ст. 145 НК РФ (п. 5 ст. 168 НК РФ). Операции, обложение которых осуществляется по ставке 0%, указаны в п. 1 ст. 164 НК РФ. Оказание организацией, применяющей УСН, услуг бюджетному учреждению к таким операциям не относится. Поэтому оформление организациями, применяющими УСН, счетов-фактур "Без налога (НДС)", как и счетов-фактур с "нулевым" НДС, налоговым законодательством не предусмотрено.

Таким образом, поскольку обязанности по составлению "нулевых" счетов-фактур для организаций, применяющих УСН, НК РФ не установлено (как и запрета на их составление), то, полагаем, что организация вправе самостоятельно решить, оформлять или нет такие счета-фактуры по просьбе контрагентов. Выставление таких счетов-фактур не приведет ни к декларированию НДС, ни к уплате налога организацией, применяющей УСН. Налоговая ответственность за оформление таких счетов-фактур главой 16 НК РФ не установлена. Не появится у организации, применяющей УСН, и право на применение налоговых вычетов по НДС (так же, как и в случае выделения НДС в таком счете-фактуре). Так, в п. 5 постановления Пленума ВАС РФ от 30.05.2014 N 33 "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость" сказано следующее. В пп. 1 п. 5 ст. 173 НК РФ предусмотрена обязанность лиц, не являющихся плательщиками налога, а также лиц, освобожденных от исполнения обязанностей плательщиков налога, в случае выставления ими покупателю счета-фактуры с выделением суммы налога перечислить соответствующую сумму в бюджет. Однако возникновение в данном случае обязанности по перечислению в бюджет налога не означает, что выставившее счет-фактуру лицо приобретает в отношении таких операций статус налогоплательщика, в том числе право на применение налоговых вычетов. На указанное лицо возлагается лишь обязанность перечислить в бюджет налог, размер которого в силу прямого указания п. 5 ст. 173 НК РФ определяется исходя из суммы, отраженной в соответствующем счете-фактуре, выставленном покупателю. Возможность уменьшения этой суммы на налоговые вычеты приведенной нормой либо иными положениями главы 21 НК РФ не предусмотрена.

Вместе с тем отметим, что покупателю услуг счет-фактура необходим лишь для того, чтобы принять НДС к вычету (п. 1 ст. 169 НК РФ). "Нулевой" счет-фактура не будет являться документом, служащим основанием для принятия сумм налога к вычету (по "нулевому" счету-фактуре покупателю зачесть будет нечего). Документальным подтверждением расходов покупателя будут являться иные документы (например акт оказания услуг или иной аналогичный документ и другие). Следовательно, необходимости в получении счета-фактуры с "нулевым" НДС у покупателя нет.

В то же время полагаем, что вместо "нулевого" счета-фактуры в качестве подтверждения факта применения УСН (что стоимость услуг не облагается НДС) организация может представить своему контрагенту копию Уведомления о переходе на упрощенную систему налогообложения по форме N 26.2-1, утвержденной приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения".

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

В случае реализации товаров, работ, услуг, которые облагаются НДС, для оплаты продукции применяется счет-фактура. Бланк и образец счета-фактуры приведены ниже. В отличие от счета. который обычно используется для получения предоплаты по договору, счет-фактура выставляется по факту поставки товара (выполнения работ, оказания услуг). По приведенному ниже образцу вы можете подготовить свои документы для получения оплаты. Вы также можете скачать бланк счета-фактуры и использовать его в своей деятельности.

В случае реализации товаров, работ, услуг, которые облагаются НДС, для оплаты продукции применяется счет-фактура. Бланк и образец счета-фактуры приведены ниже. В отличие от счета. который обычно используется для получения предоплаты по договору, счет-фактура выставляется по факту поставки товара (выполнения работ, оказания услуг). По приведенному ниже образцу вы можете подготовить свои документы для получения оплаты. Вы также можете скачать бланк счета-фактуры и использовать его в своей деятельности.

Счет-фактура (бланк) скачать

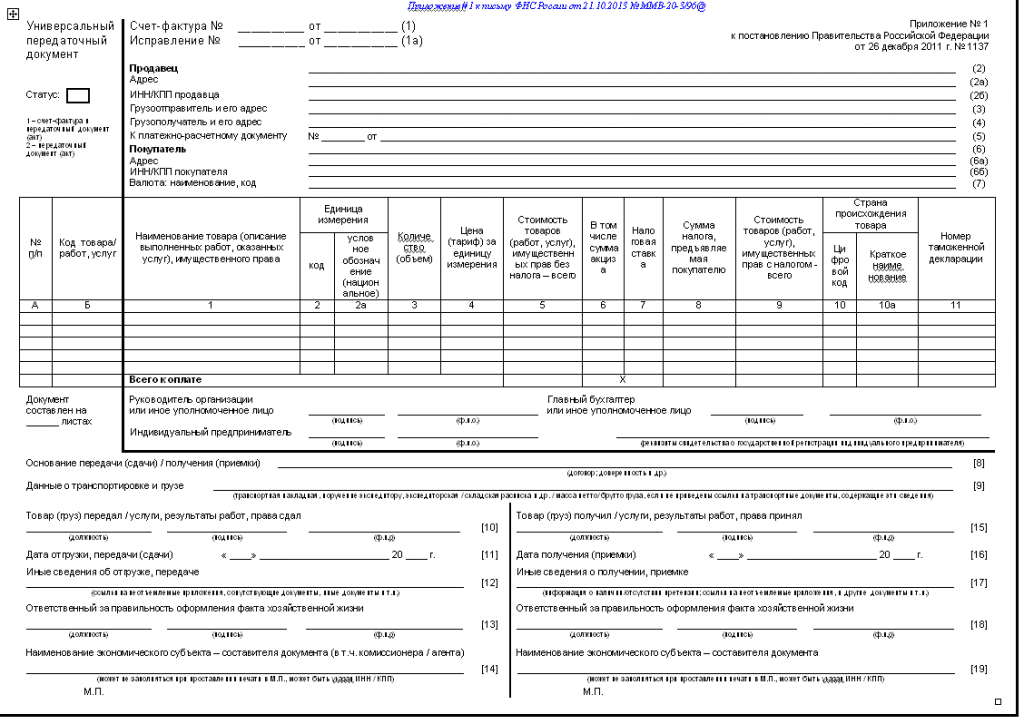

Обратите внимание! ФНС России была разработана и доведена в конце 2013 года новая форма первичного документа - универсальный передаточный документ или УПД. УПД может использоваться в предпринимательской деятельности вместо счета-фактуры и товарной накладной или акта выполненных работ (оказанных услуг). Ознакомиться с новой формой и разъяснениями по ее использованию, а также образцом заполнения, скачать бланк, вы можете в этой статье .

Смотрите также, как правильно нумеровать счета, счета-фактуры, акты и накладные.

Выставлять счет-фактуру с нулевой стоимостью нельзя.

Безвозмездная передача признается реализацией. Поэтому с рыночной стоимости безвозмездно переданных товаров нужно заплатить НДС.

В счете-фактуре необходимо указать рыночную стоимость переданных товаров или разница между рыночной и покупной стоимостью товаров.

Порядок расчета НДС при безвозмездной передаче приведен в полном ответе.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как начислить НДС при безвозмездной передаче товаров (работ, услуг)

Передача права собственности на товары (работы, услуги) на безвозмездной основе признается реализацией (п. 1 ст. 39 НК РФ ). Поэтому со стоимости безвозмездно переданных товаров нужно заплатить НДС* (подп. 1 п. 1 ст. 146 НК РФ ).

Для расчета НДС необходимо определить рыночную цену безвозмездно передаваемого имущества (работ, услуг) в соответствии с требованиями главы 14.2 Налогового кодекса РФ. Подробнее об этом см. Как определить рыночную цену товаров (работ, услуг). Если стороны сделки не являются взаимозависимыми лицами. в качестве рыночной цены можно использовать цену, указанную в первичных учетных документах. которыми оформляется безвозмездная передача* (письмо Минфина России от 4 октября 2012 г. № 03-07-11/402 ).

НДС рассчитайте в зависимости от того, как было учтено имущество (работы, услуги), передаваемое безвозмездно:

В первом случае НДС начислите с межценовой разницы (п. 3 ст. 154 НК РФ ). Сумму НДС, которую нужно начислить со стоимости безвозмездно переданного имущества, рассчитайте так:*

На стоимость безвозмездно переданных товаров (работ, услуг) не позднее пяти дней после их отгрузки (выполнения, оказания) выпишите счет-фактуру (подп. 1 п. 3 ст. 169. п. 3 ст. 168 НК РФ). В счете-фактуре укажите рыночную стоимость переданных товаров (работ, услуг) или межценовую разницу. а также сумму НДС, рассчитанную к уплате в бюджет. Выставленный счет-фактуру зарегистрируйте в книге продаж в том периоде, когда были переданы товары (выполнены работы, оказаны услуги)* (п. 1. 3 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Налоговый кодекс определяет случаи, когда компании обязаны выставлять счета-фактуры. а когда нет. Кроме того, возможны ситуации, в которых счет-фактура выписывается, но НДС в нем нет.

Существуют следующие ситуации, в которых может быть выписан счет-фактура без НДС:

Первый случай является поводом для обязательном выписки счета-фактуры, в котором в полях 7 и 8 пишется «без НДС».

Второй и третий случаи освобождены от выписки счетов-фактур, но по своему большому желанию или настойчивой просьбе клиента могут это сделать, указав в полях 7 и 8 «без НДС».

Когда обязательно формировать счет-фактуру без НДС?

Статья 145 устанавливает, что в случае, если выручка компании за 3 месяца составляет 2млн.руб. и менее, то НДС при продажах можно не начислять и не уплачивать. При этом НДС в счетах-фактурах поставщиком не выделяется к возмещению.

Освобождение от уплаты НДС по ст.145 – это право, а не обязанность налогоплательщика. Если он хочет по-прежнему работать с НДС, это его право, в этом случае не нужно ничего сообщаться налоговой, а продолжить работать на прежних условиях. Если же есть желание освободиться от НДС, то установив у себя достаточный уровень выручки, следует направить документы уведомительного характера в налоговую, заявив о своем желании и подтвердив право на освобождение.

Выручка считаться за три последовательных месяца.

Не платить НДС можно только в том случае, если не продаются подакцизные товары. По ввозным операциям НДС по-прежнему нужно начислять.

Сто сорок пятая статья четко определяет, что в случае, если компания использует право, дарованное этой статьей, то счета-фактуры нужно по-прежнему выставлять, указывая, что они без НДС.

Освободиться от НДС можно на срок один год, далее нужно либо продлить свое право, либо отказаться от него. На протяжении всего этого года по каждой операции (за исключением импортных) нужно выставлять счета-фактуры без НДС.

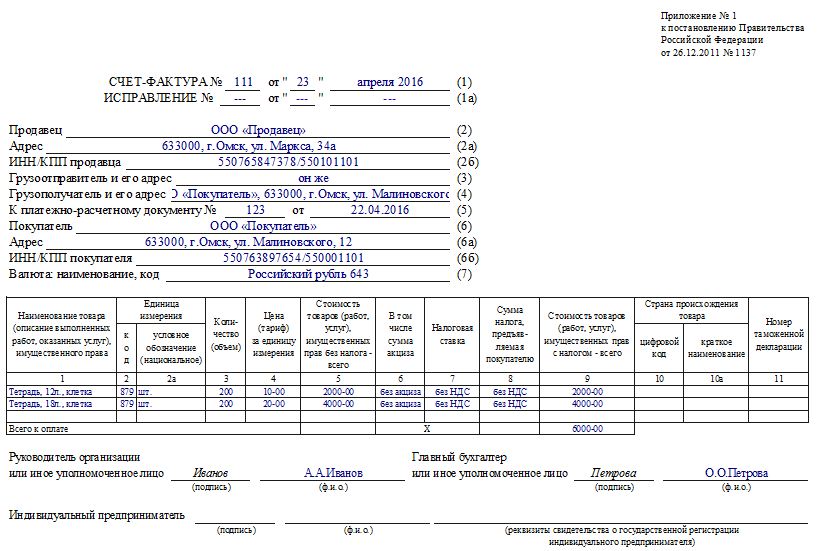

Как заполнить счет-фактуру без НДС?Бланк счета-фактуры, актуальный на 2016 год, утвержден Постановление №1137 от 26 декабря 2011. Это же Постановление содержит форму корректировочного счета-фактуры.

Если организация освобождена от НДС по ст.145, то при продажах, а также при получении авансов от покупателей она обязана выставлять счет-фактуру.

В этом бланке заполняются все поля как обычно, при этом в поле 7 «Ставка» пишется формулировка «без НДС», в поле 8 «Сумма» также пишется «без НДС».

Далее счет-фактуры как обычно подписывается ответственными лицами и передается покупателю. Такой счет-фактуру продавцу нужно зарегистрировать в книге продаж как обычно, а вот покупателю его регистрировать в книге покупок не нужно, так как он не дает возможность направить НДС к вычету.

Образец заполнения счета-фактуры без НДС – скачать .

Можно ли в полях 7 и 8 поставить нули?

Не допускается вместо фразы «без НДС» ставить 0. Ноль в поле для указания ставки НДС будет воспринят налоговиками как нулевая ставка, которая применяется при экспортных операциях. Если налоговая увидит 0 в поле 7, то потребует обосновать правомерность применения нулевой ставки документально.

Также нули налоговой могут приняты как неправильно посчитанный налог, в связи с чем исчислит его самостоятельно от стоимости товаров по соответствующей этим товарам ставке НДС и заставит уплатить в бюджет.

Чтобы не допустить подобных недоразумений, следует писать «без НДС», но никак не нули.

Когда счет-фактуру без НДС можно выставлять по желанию?Как выше было сказано, обязательно формировать счет-фактуру без НДС нужно только в одном случае – при освобождении от налога по сто сорок пятой статье НК РФ.

Выписка этого документа во всех остальных случаях является исключительно самостоятельным осознанным решение продавца. Такое не действие не нарушает налогового законодательство. Компания при желании может выставить счет-фактуру без НДС, даже если не обязана это делать. Важно при этом опять же не ставить в полях 7 и 8 нули, а указать «без НДС».

Когда выставление счета-фактуры без НДС возможно:

Для чего выставлять счет-фактуру в этих случаях, если этого не требует НК РФ?

Обычно такое действие продавцом выполняется по требованию покупателя. У многих организация таким образом сложился документооборот, что им требуется для соответствия своим требованиям получит счет-фактуру, даже если она без НДС. Или договор, заключенный между сторонами, требует предоставления этого документа.

Возможно, покупатель просто не знает о том, что продавец в указанных случаях может не выставлять счет-фактуру, при этом не нарушив положения НК РФ. В этом случае можно с клиентом провести разъяснительную беседу.

Если клиент очень просит выписать ему такой документ, продавец может это сделать, не боясь нарушить налоговые законы. Обязанность по уплате НДС не появится, если указать в полях 7 и 8 «без НДС», отчетность по НДС сдавать не придется.

Иногда продавцу самому нужно по какой-либо причине иметь счет-фактуру.

Нужно ли в этих случаях где-то регистрировать счет-фактуру? Так как выписка этого документа не является обязанностью продавца, то и регистрировать его нигде не нужно – покупатели не регистрируют его в книге покупок, продавцы не заносят его в книгу продаж.

Понятие применения счета-фактуры напрямую связано с таким понятием, как НДС. Составление этого первичного документа необходимо, если в сделке участвуют организации, являющиеся плательщиками данного налога. То есть важное значение документ имеет для организаций, работающих на общей системе налогообложения.

Заполнение счет-фактуры бланка: основные требования

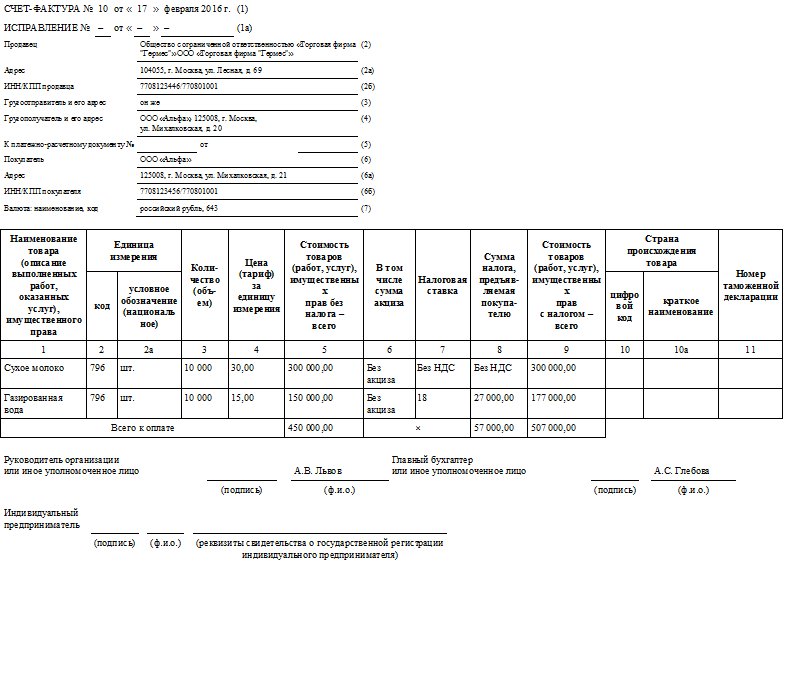

Порядок, по которому выставляются счета-фактуры, утвержден постановлением Правительства РФ №1137 от 26.12.2011. Появление этого постановления окончательно утвердило четкий порядок работы. До выхода регламента разрешалось использование старого бланка первичного документа наравне с новым, затем подобная возможность была отменена.

Этим же постановлением утверждены и другие взаимосвязанные документы первичного учета по НДС

книги продаж, а также книгу покупок;

Счет-фактуру продавец выписывает покупателю полностью корректно заполненную в соответствии с названием граф и срок.

Кроме вышеуказанного постановления в отношении заполнения счетов-фактур стоит руководствоваться также статьями 168 и 169 Налогового Кодекса. Корректно заполненная счет-фактура регистрируется в соответствующих журналах. Если документ заполнен не верно, его учет становится невозможным, также как и получение вычета налогоплательщиком.

Что важно при работе с организациями на УСН. Так вот, НДС можно принять к вычету, если организация платит по УСН 15%. Также организации на УСН могут выставлять счет-фактуру. Только в графе "Налоговая ставка" нужно указать "Без НДС". Несмотря на то, что такой документ называется нулевым, ставить нулевую ставку в этой графе нельзя.

Получив счет-фактуру с НДС, налогоплательщик вносит ее в соответствующие регистры и обязательно подает декларацию по налогу.

Исправления в счет-фактуре

Документ первичного налогового учета может быть изменен, если заполнен не верно. Более того, он должен быть изменен в обязательном порядке, только обратите внимание, что на сегодняшний день требования к этой процедуре заметно ужесточились. Отметим, что раньше порядок внесения изменений позволял зачеркнуть ошибочные записи, на свободном месте листа отметить новую информацию и заверить все руководителем.

На сегодняшний день такой порядок применять нельзя. Вместо этого выписывается новый документ с номер и датой, соответствующей исправленному. Там же указывается номер и дата корректировки, для этого в документе предусмотрена строка 1а.

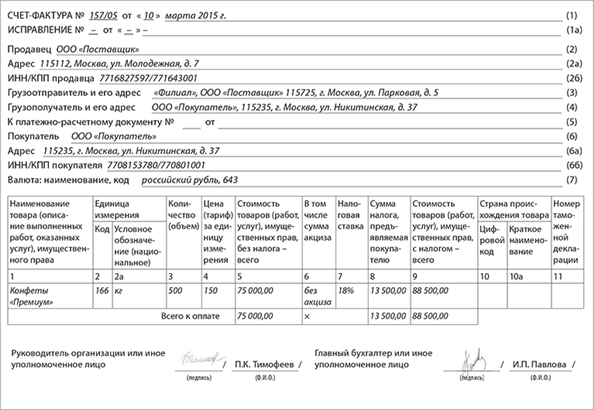

Ниже расположен типовой образец счета фактуры бланка, вариант которого можно скачать бесплатно.

30 Май 2016, 09:33

О невозможности осудить лет на 5 каторги контрагента, требущего от упрощенца счет-фактуру, которую он не должен выписывать? Если торговец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адресокок грузоотправителя. Нулевая ставка совсем не значит, что продукты (работы, услуги) не облагаются.

О невозможности осудить лет на 5 каторги контрагента, требущего от упрощенца счет-фактуру, которую он не должен выписывать? Если торговец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адресокок грузоотправителя. Нулевая ставка совсем не значит, что продукты (работы, услуги) не облагаются.

Одним из методов таковой борьбы будет являться рассылка в адресокок работодателей листовок с информацией о последствиях выплаты сероватой заработной платы. Очень внимательными при заполнении строчки 3 счета-фактуры должны быть те торговцы, которые поставляют продукты транзитом со склада собственного поставщика конкретно на склад покупателя. Нулевая, эталон, счет-фактура, счет-фактура эталон, нулевая счет-фактура. При изъявлении такового желания, плательщик может вести учет с помощью excel.

Счёт-фактура - бланк нового образца за 2015 год - моё делоСкачать эталон наполнения счета-фактуры новенькая форма 2015-2016 32 кб.

чтоб найти, выставляется ли счет фактура без ндс торговцем, необходимо знать все легитимные основания.

чтоб найти, выставляется ли счет фактура без ндс торговцем, необходимо знать все легитимные основания.

Правила наполнения не изменлибось (ссылка на скачка чуток ниже) в новеньком образчике счета-фактуры появилась дополнительная графа 1а, в которой необходимо указывать дату внесения исправлений. Торг 12 скачать бланк и эталон наполнения.

А приведенный эталон счета-фактуры на аванс поможет вам составить документ стремительно и без ошибок. Выставленные счета-фактуры необходимо отражать в журнальчике учёта приобретенных и выставленных счетов-фактур. Но бывает и так, что к моменту предоплаты стороны еще не условлибось о определенных пт, с которых и (либо) на которые будет осуществляться отгрузка. Счет на оплату, эталон которого приведен ниже, может быть применен в.

На что следует направить внимание при заполнении счетов-фактур по отгруженным товарам (выполненным работам, оказанным услугам), рассказывается в статье. В случае экспорта это дата таможенной декларации. Посуду лень за собой промыть, положено лицу супруги. В таковой ситуации счет-фактура выписывается в текущем месяце и регится в книжке продаж на подобающую дату. Правда, регистрировать счет-фактуру в книжке покупок и предъявлять налог к вычету можно, только если выполнены условия, установленные статьей 169 нк рф. Расшифровка должна соответствовать фамлибои того, кто подписал документ.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

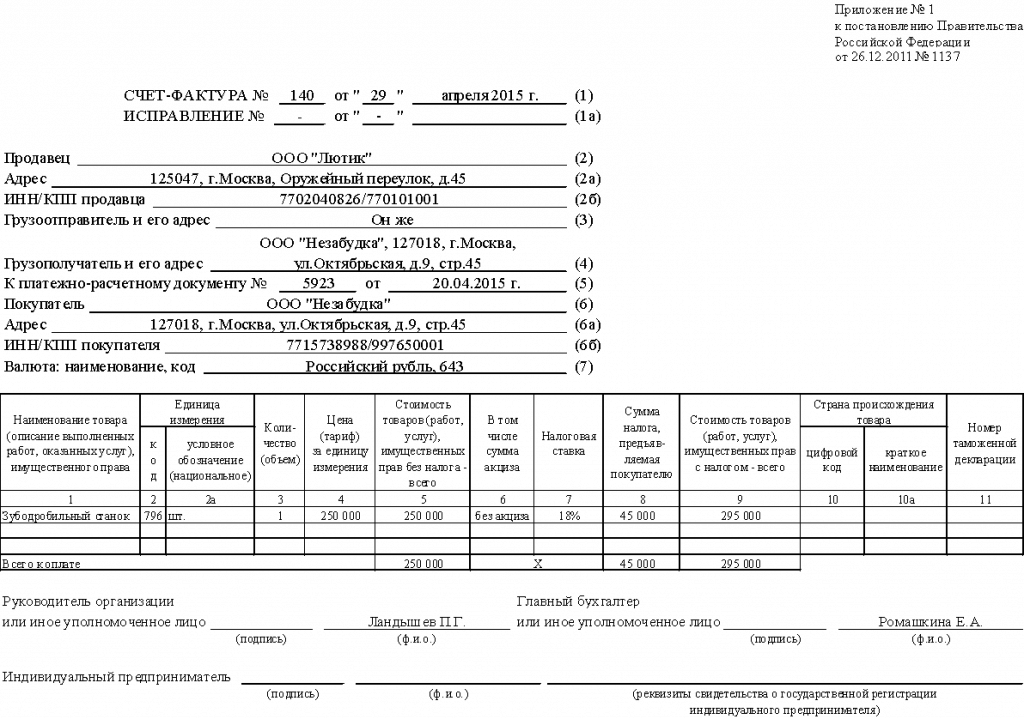

Счёт-фактура Форма документов по учёту НДС: счёт-фактураСчёт-фактура – это документ, который выдаётся продавцом покупателю при передаче товара (выполнении работ, оказании услуг). Бланк счёта-фактуры необходим, в первую очередь, ИП и ООО на общей системе налогообложения. Выставленные счета-фактуры нужно отражать в журнале учёта полученных и выставленных счетов-фактур.

Бланк счёта-фактуры утвержден Постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Со вступлением в силу этого документа в оборот была введена новая форма, а также правила заполнения документов по учёту НДС: счёт-фактура нового образца, корректировочный счёт-фактура, журнал учёта, книги покупок и продаж. Причём Минфин России разрешал до 1 апреля 2012 года применять бланки новой формы и использовать образцы старых бланков, утверждённых Постановлением Правительства РФ от 2 декабря 2000 года № 914 (письмо от 31 января 2012 г. № 03-07-15/11 ). В настоящее время применяется только новый бланк.

Появившийся бланк счёта-фактуры пополнился полем «Наименование валюты». При составлении счёта-фактуры нужно указывать код валюты и её наименование в соответствии с Общероссийским классификатором. Если производится в рублях в сумме, эквивалентной сумме в иностранной валюте, то в бланк вносится наименование и код рублей — «российский рубль» и «643». В постановление было внесено изменение лишь один раз (Постановление Правительства РФ от 28 мая 2013 г. № 446 ), но саму форму счёта-фактуры оно не затронуло.

В сервисе «Моё дело» счёт-фактуру можно сформировать в закладке «Продажи», раздел «Закрывающие». Вы можете сохранить документ на компьютере в удобном формате (.pdf или .xls) и отправить по электронной почте.

Требования к счёту-фактуреСоставленные и выставленные счета-фактуры должны соответствовать положениям статей 168 и 169 Налогового кодекса и новой форме, установленной Постановлением № 1137. Счета-фактуры, заполненные с нарушением, не регистрируются в книге покупок, и налогоплательщик не сможет по ним применить вычет НДС. Более того, предпринимателям и организациям на УСН также следует проверять счета-фактуры. Ведь НДС, уплаченный поставщикам на УСН 15%, можно включить в расходы. Инспекторы вполне могут проверить наличие и правильность составления счёта-фактуры и, если будут выявлены ошибки, запретят учитывать НДС в расходах по УСН (письмо Минфина России от 24 сентября 2008 г. № 03-11-04/2/147 ).

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Исправления в счёте-фактуреВведён новый порядок исправлений, вносимых в счёт-фактуру. Ранее неверные сведения зачёркивались, новая информация вносилась в любое свободное поле, затем исправления заверялись подписью руководителя и печатью продавца с проставлением даты внесения исправления. Теперь продавцом составляется новая форма счёта-фактуры (т. е. оформляется новый документ) с таким же номером и датой, как и неверно заполненный, а в строке 1а указываются порядковый номер и дата исправления.

Счёт-фактура на авансСчёт-фактура на аванс составляется при получении оплаты в счёт предстоящих поставок товара (оказанных услуг). Счёт-фактуру нужно составить не позднее пяти календарных дней с момента получения аванса. Образец счёт-фактуры на аванс вы также можете скачать в сервисе.

Что такое нулевой счёт-фактураМогут ли ООО или ИП на УСН выставить счёт-фактуру? Да, но только нулевой счёт-фактуру. Это такой документ, где в столбце «Налоговая ставка» пишется: «Без НДС». Нулевую ставку указывать нельзя. В сервисе скачать нулевой счёт-фактуру можно вместе с накладной, достаточно поставить соответствующую отметку.

Если ИП или ООО на УСН выставит счёт-фактуру с НДС, то необходимо будет уплатить НДС и сдать декларацию по налогу. Учитывать в журнале счетов-фактур не нужно ни счета-фактуры с НДС, ни счета-фактуры без НДС.

Интернет-бухгалтерия «Моё дело» своевременно вносит изменения в образцы документов. В сервисе вы сможете скачать бланк нового образца. не задумываясь, это новая форма или уже отменённая, ведь все изменения учитываются, и, если бланк изменится, правки в сервисе отразятся. Счёт-фактура, используемый в сервисе, полностью соответствует требованиям законодательства. Вам не понадобятся правила, примеры или образцы заполнения счетов или накладных – наши пользователи защищены от ошибок. Благодаря автоматизации процесса формирования документов созданный в сервисе счёт-фактура всегда заполнен грамотно и по новой форме.

Вы используете неактуальную версию браузера!Счет-фактуру обязаны выставлять плательщики НДС, что подтверждает третий пункт 169 статьи НК РФ, при этом сумма налога и его ставка вносятся в специальные графы 7 и 8. Возможны ситуации, когда счет-фактура составлен, а налога в нем нет – в графах 7 и 8 написано «без налога».

Когда нужно формировать счет-фактуру без НДС?Налоговым кодексом РФ предусмотрен единственный случай, в котором плательщик НДС обязан формировать счет-фактуру без налога, определен он в 145 статье НК РФ. Если юридическое лицо или ИП соответствуют критериям, установленным данной статьей, то они теряют обязанность начислять и уплачивать НДС при выполнении операций по продаже товарно-материальных ценностей, выполнении работ, услуг. Вместе с тем они по-прежнему должны предоставлять клиентам счет-фактуру. При заполнении граф, посвященных ставке и величине налога, пишется фраза «без НДС».

![]()

Указанная статья определяет условия, при соблюдении которых, продавец не начисляет НДС и не выделяет эту величину в счете-фактуре:

Освобождение от налоговой обязанности не распространяется на операции, в ходе которых ввозятся товарные ценности в РФ. В отношении этих операций следует рассчитывать налог, полагаясь на пп.4п.1ст.146 НК РФ.

Как воспользоваться правом на освобождение?Если плательщик налога, проанализировав свою деятельность за прошедшие месяцы, обнаруживает соответствие критериям освобождения от НДС, прописанным в 145 статье, то следует предпринять следующие действия:

Передать обозначенные документы можно путем личного посещения налоговой службы. Также можно передать документацию через Почту России, оформив заказное письмо с описью и уведомлением о вручении.

Если все перечисленные действия и условия налогоплательщиком соблюдены, то он может пользоваться правом освобождения от налога на протяжении 1 года (или до того момента, когда условия будут нарушены). На протяжении всего этого периода сохраняется обязанность выставлять клиентам счета-фактуры без НДС.

Если по окончании года компания по-прежнему может воспользоваться освобождением от НДС, то нужно опять сообщить о своем праве налоговому органу – не позднее двадцатого числа следующего месяца. Перечень документов аналогичен первичному уведомлению.

Порядок заполнения счета-фактуры без НДСПостановление №1137 от 26 декабря 2011 года имеет приложения, первое из которых соответствует актуальному бланку счета-фактуры. Выписывая своим контрагентам счет-фактуру без НДС, необходимо использовать этот бланк.

В бланк нужно как обычно внести сведения о номере документа, текущей дате, участвующих сторонах. Изменение в заполнении счета-фактуры без НДС заметно только в табличной части, где в поля 7 и 8 нужно внести идентичные записи «без НДС». Данная формулировка вносится любым удобным способом – вручную ручкой, с помощью постановки готового штампа, на компьютере.

Заполнение остальных граф и полей ничем не отличается от заполнения бланка с НДС. В поле 9, где отражается показатель об общей стоимости позиций, налог не включается, так как не начисляется.

Нельзя в полях 7 и 8 ставить нули, это будет грубой ошибкой, которая повлечет за собой неприятные последствия для продавца.

Во-первых, 0 в поле для указания ставки может быть воспринят налоговиками как ставка 0%, которая не применима в рассматриваемом случае. 0% — это ставка налога по операциям отгрузки ТМЦ на экспорт, что должно подтверждаться существенным пакетом документов.

Во-вторых, нули налоговая может принять за ошибку и начислить НДС к сумме по ставке, соответствующей реализуемым товарам, услугам.

Заверяется бланк подписями главного бухгалтера и руководителя. Если главного бухгалтера нет, то подпись в этом поле ставит руководитель. Печати рассматриваемый бланк не требует. Составляется в единственном экземпляре для предъявления клиенту.

Клиент, получив такой счет-фактуру, не обнаружит в поле для указания налога соответствующей суммы, а потому и возмещать по такому документу НДС не будет.

Пример заполнения счета-фактуры без НДСКомпания ООО «Продавец» имеет право на освобождение от НДС по причине соответствия критериям ст.145, при этом она своевременно уведомила ФНС о своем праве. При реализации канцелярских товаров она предъявляет покупателю в дополнение к отгрузочным документам счет-фактуру, в полях 7 и 8 вносятся формулировки «без НДС».

Счет-фактура без НДС. Заполненный образец

Когда еще применяется счет-фактура без НДС?Рассмотренный выше случай является поводом для обязательного формирования счета-фактуры, несмотря на то, что налог в нем отсутствует.

Можно выделить еще ситуации, при которых юридическое лицо или ИП имеют право по своей инициативе заполнить счет-фактуру без НДС для предъявления покупателю:

В указанных случаях компании не обязаны формировать счет-фактуру вовсе, но если клиенты просят, можно пойти им навстречу и выписать документ, в котором в полях, посвященных НДС (ставка и величина налога), следует написать «без налога».

Чем обусловлена просьба клиентов о предоставлении счета-фактуры в подобных ситуациях, сложно сказать. Налог не выделен, возмещать покупателю нечего. Как правило, такая просьба связана с особенностями документооборота контрагента или неполным пониманием ситуации. Во втором случае можно предпринять попытку пояснить для покупателя ненужность счета-фактуры в этом случае.

Продавец может в такой ситуации подготовить счет-фактуру без НДС или отказаться от этого действия, выбор остается исключительно за продавцом. Если покупатель упорен в своем желании получить счет-фактуру, даже если она без налога, то лучше ее выписать, продавец в этом случае ничего не теряет и никаких обязанностей по уплате налога не приобретает.

Если счет-фактура заполнен правильно, то есть в поле 7 (ставка), а также в поле 8 (сумма НДС) внесены фразы «без налога», то обязанности уплаты НДС у продавца не появляется, отчитываться перед ФНС с помощью декларации по НДС также не придется. Более того, регистрировать выписанный бланк в книге продаж и иных сводных документах не нужно (если того не желает сам продавец).

Кто оформляет счет-фактуру без НДСПо желанию (или по требованию клиента)

Неплательщики НДС, применяющие УСН, ПСН, ЕНВД, ЕСХН

Плательщики, освобожденные от НДС согласно ст.145 НК РФ, при реализации ТМЦ, услуг, работ

Плательщики, осуществляющие операции из ст.149 НК РФ

Плательщики, освобожденные от НДС согласно ст.145 НК РФ, при получении аванс от покупателя

Регистрация счета-фактуры без НДСЛица, которые освобождены от налога в силу положений статьи 145 НК РФ, обязаны выставлять счет-фактуру без НДС и регистрировать ее в книге продаж с пометкой «без НДС».

Если компания не относится к плательщикам НДС или осуществляет операции из статьи 149, то формировать счет-фактуру без НДС она не обязана, но если это все-таки делает, то регистрировать ее в книге продаж не требуется. Если же в силу своих личных соображений компания желает выполнять регистрационные записи таких документов, то это ее право.

Контрагенты, получившие такой документ, в книгу покупок регистрационную запись не вносят по причине отсутствия там налога. Если налога нет, то и к возмещению покупателю направлять нечего, а потому смысла отражать такой бланк в книге покупок нет – вычетом покупатель воспользоваться не сможет.

Оцените качество статьи. Нам важно ваше мнение: