Рейтинг: 4.1/5.0 (1715 проголосовавших)

Рейтинг: 4.1/5.0 (1715 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

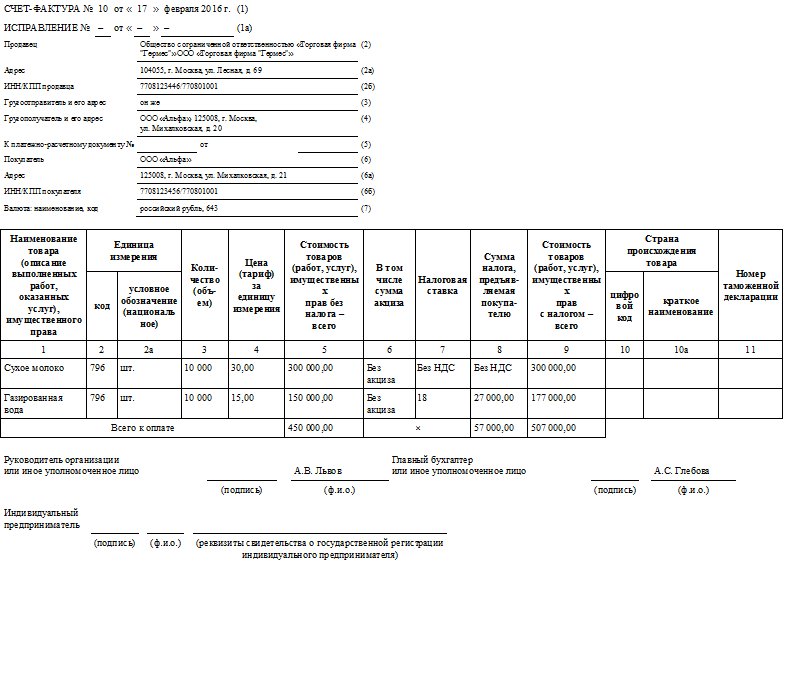

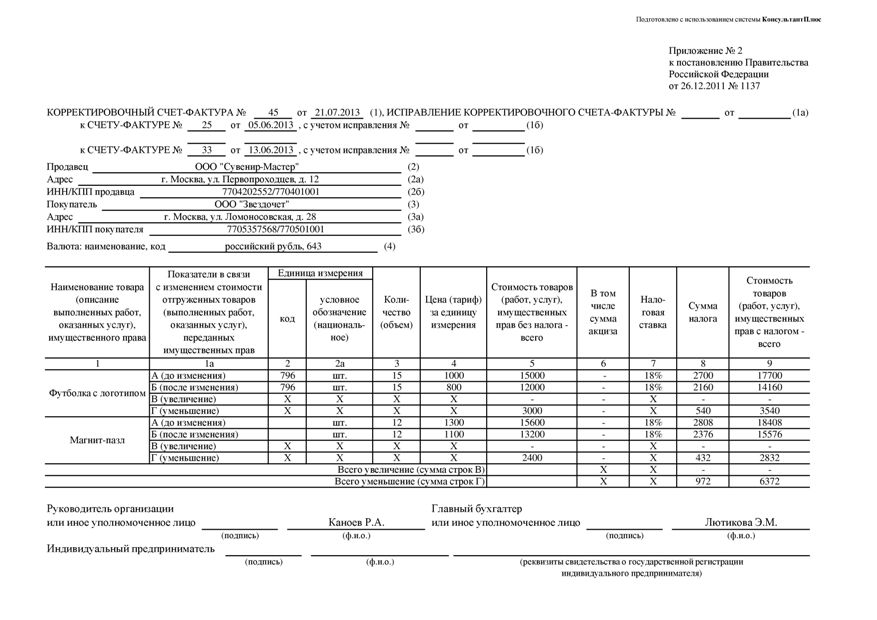

КАК ОФОРМИТЬ СЧЕТ-ФАКТУРУ ПРИ ОТГРУЗКЕ?В строке (1) укажите дату составления счета-фактуры и его порядковый номер пп. "а" п. 1 Правил заполнения счета-фактуры (далее - Правила) .

В строках (2). (2а). (2б). (6). (6а). (6б) укажите наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные. При продаже товаров через обособленное подразделение (ОП) продавца или при продаже товаров обособленному подразделению покупателя указывается КПП этих ОП пп. "в" - "д". "и" - "л" п. 1 Правил, Письма Минфина от 04.05.2016 N 03-07-09/25719. от 26.02.2016 N 03-07-09/11029. от 01.09.2014 N 03-07-09/43645. от 03.04.2012 N 03-07-09/32 .

В строках (3). (4) укажите наименование и почтовый адрес грузоотправителя и грузополучателя товаров пп. "е". "ж" п. 1 Правил, Письмо Минфина от 26.11.2015 N 03-07-14/68657. Если товар отгружает сам продавец, в строке 3 можно написать "Он же". Если товар отгружает или получает ОП, указывается его почтовый адрес Письма Минфина от 04.05.2016 N 03-07-09/25719. от 03.04.2012 N 03-07-09/32. Если счет-фактура составлен по работам (услугам), в этих строках поставьте прочерк.

В строке (5) укажите номер и дату платежного документа, если под поставку был получен аванс. Если аванс был неденежным, поставьте прочерк пп. "з" п. 1 Правил .

В строке (7) укажите наименование валюты платежа и ее цифровой код по ОКВ пп. "м" п. 1 Правил. Если цена определена в иностранной валюте (у. е.), но оплачивается в рублях, напишите "российский рубль" и код "643" Письмо ФНС от 21.07.2015 N ЕД-4-3/12813 .

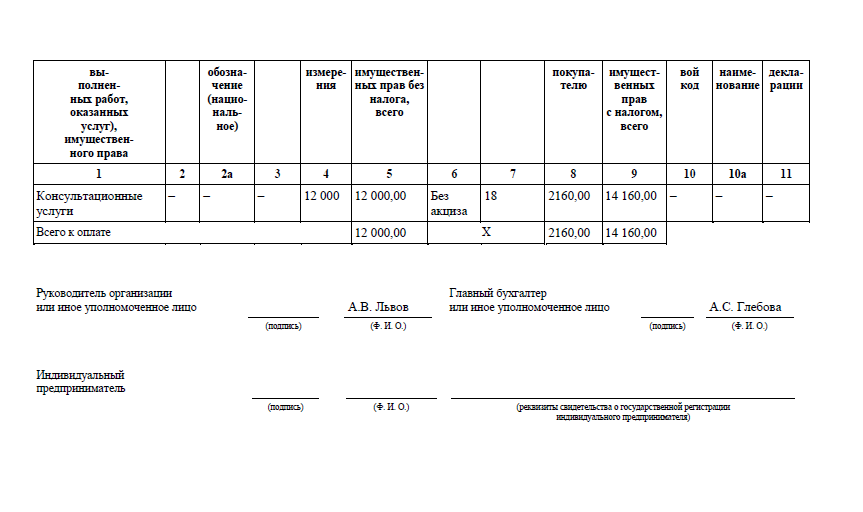

В графе 1 укажите наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте) пп. "а" п. 2 Правил, Письмо Минфина от 26.08.2015 N 03-07-11/49125 .

В графах 2. 2а. 3. 4 укажите код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ. количество (объем) товаров (работ, услуг) и цену за единицу измерения без НДС пп. "б" - "г" п. 2 Правил. В этих графах ставятся прочерки:

- если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

- если договором не определена единица измерения, например, при реализации работ (услуг);

- если единицу измерения указать невозможно, например, при аренде или лизинге Письмо Минфина от 10.02.2012 N 03-07-09/06 (п. 3) .

В графе 6 напишите пп. "е" п. 2 Правил заполнения счета-фактуры :

- если продажа товаров не облагается акцизом - "без акциза";

- если продажа товаров облагается акцизом - сумму акциза.

В графах 7. 8 укажите налоговую ставку (0%, 10%, 18%, 10/110, 18/118, "без НДС") и предъявляемую покупателю сумму НДС. Сумму НДС надо указывать в рублях и копейках - округлять ее нельзя пп. "ж". "з" п. 2. п. 3 Правил, Письмо Минфина от 22.04.2014 N 03-07-07/18585 .

В графах 5. 9 укажите общую стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС пп. "д". "и" п. 2 Правил .

Графы 10. 10а. 11 заполняются только при продаже импортных товаров. При продаже импортированных вами товаров укажите в этих графах цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ пп. "к". "л" п. 2 Правил, Письмо Минфина от 23.04.2015 N 03-07-08/23285. Если вы перепродаете импортные товары, перепишите в эти графы сведения из счета-фактуры поставщика. Поставьте в графах 10 - 11 прочерки:

- если отгружаются товары российского производства;

- если в счете-фактуре поставщика, у которого вы купили импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя) п. 6 ст. 169 НК РФ .

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки п. 2 Правил ведения книги покупок .

Пример. Заполнение счета-фактуры при отгрузке

ООО "Трейд" 15.11.2013 отгрузило ООО "ТоргПлюс" саморезы кровельные российского производства в количестве 1000 упаковок. Стоимость одной упаковки без НДС - 300 руб. НДС - 54 руб. с налогом - 354 руб. (300 руб. + 54 руб.). Общая стоимость товаров без НДС - 300 000 руб. (300 руб/упак. x 1000 упак.), с НДС - 354 000 руб. (354 руб/упак. x 1000 упак.). В счет этой поставки был перечислен аванс по платежному поручению от 01.11.2013 N 1212.

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

Образец заполнения счета-фактуры при реализации товаров, приобретаемых через обособленное подразделение

Образец заполнения счета-фактуры при реализации товаров, приобретаемых через обособленное подразделение

Образец заполнения счета-фактуры на отгрузку товаров индивидуальному предпринимателю

Образец заполнения счета-фактуры на отгрузку товаров, если продавец и грузоотправитель - разные лица

Образец заполнения счета-фактуры на отгрузку товаров, если покупатель и грузополучатель - разные лица

Образец заполнения счета-фактуры на отгрузку товаров, облагаемых НДС по разным ставкам

Образец заполнения счета-фактуры на отгрузку импортного товара с указанием страны его происхождения и номера таможенной декларации

Какие ошибки в счете-фактуре препятствуют вычету НДС? >>>

В какой срок надо выставить счет-фактуру при отгрузке? >>>

Когда и как оформить счет-фактуру при получении аванса? >>>

Как оформить корректировочный счет-фактуру? >>>

Подробнее об оформлении счета-фактуры при выполнении работ (оказании услуг) читайте в Практическом пособии по НДС >>>

Как выставлять счета-фактуры в электронном виде? >>>

Обязательна ли расшифровка подписей на счете-фактуре? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Используйте только законодательно установленную форму счет-факуры. Заполните шапку счета-фактуры. Здесь указывается вся необходимая информация о заказчике и исполнителе работ: - номер счета-фактуры и дата его выставления,- полное наименование продавца,- информация о грузоотправителе,- информация о грузополучателе,- номера и даты всех платежных поручений,- информация о покупателе.

Обратите внимание, что при заполнении счета-фактуры на услугу существует ряд особенностей. Дата счета-фактуры должна быть не позднее пяти дней с момента оказания услуги. Информация о грузоотправителе и грузополучателе в третьей и четвертой строке обычно отсутствует. Поставьте прочерки. Пятая строка заполняется только если оплата за услугу оказывалась в несколько этапов. Информация о исполнителе всегда заполняется без использования аббревиатур.

Заполните табличную часть счета-фактуры. Здесь указывается вся информация об указанной услуге. В первой графе укажите наименование оказанной услуги. Для предприятий, оказывающих услуги - вторая, третья, четвертая, шестая и седьмая графы обычно не заполняются. На их месте ставятся прочерки. В пятой графе укажите стоимость оказанной услуги. В восьмой графе укажите сумму НДС, предъявляемой покупателю. Ее определяют на основе применяемых налоговых ставок. Если услугу оплачивали частями, то НДС определяется согласно п.4 ст.164 Налогового кодекса РФ. В девятой графе указывается стоимость оказания услуги с учетом НДС.В десятой и одиннадцатой графе тоже поставьте прочерк.

Совет 2: Как заполнить счет-фактуруВсе плательщики НДС при реализации товаров или оказании услуг должны оформлять счет-фактуру. Этот налоговый документ подтверждает вычет НДС. Счет-фактура имеет унифицированную форму, которая утверждена Правительством РФ 26.12.2011 года.

В первую очередь укажите порядковый номер счет-фактуры и дату составления. Помните, что не допускается нумерация вразброс. Если у вас несколько структурных подразделений ведите специальные коды, утвердив их в учетной политике организации. В том случае, если вы вносите исправления в уже оформленный документ, заполните соответствующую строку, которая начинается со слов «Исправление №…».

Впишите наименование вашей организации. Его необязательно указывать полностью, можете просто написать ООО «Воронеж». Чуть ниже укажите юридический адрес организации. Впишите номер ИНН и КПП, его вы можете посмотреть в документах, выданных вам при регистрации в ФНС.

Впишите реквизиты грузоотправителя и грузополучателя. Если покупатель вносил аванс, укажите данные платежного поручения. Укажите наименование покупателя и его юридический адрес. Далее впишите его ИНН и КПП. Обозначьте и валюту, в которой осуществляется сделка.

Заполните табличную часть счет-фактуры. Сюда вы должны вписать информацию о товаре или услуге. Сначала укажите наименование товара, единицы измерения и количество реализуемой продукции. Далее проставьте цену за единицу товара, укажите общую стоимость без НДС.

Впишите ставку НДС и сумму налога на добавленную стоимость. В следующей графе укажите общую стоимость продукции или услуги. Напишите страну происхождения товара. Если он был ввезен из заграницы, укажите номер таможенной декларации.

Подведите итог, подпишите документ у руководителя организации и главного бухгалтера. Поставьте печать компании.

Счет-фактуру составляйте в двойном экземпляре. Если что-то указано неверно, исправьте путем зачеркивания неправильной записи. Рядом обязательно укажите, кто внес корректировочную информацию и когда.

Образец заполнения счета-фактуры на услуги в формате Word вы можете скачать на нашем сайте. Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в соответствии с их персональной счет фактурою 2015 образец заполнения составления счетов-фактур. При составлении комиссионером агентомкоторый приобрел товары работы, услугиимущественные права от своего имени корректировочного счета-фактуры, в эту переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру агенту. Например, нет кода для таких единиц, как спайка или ведро в этом случае в графе 2 счета-фактуры ставится прочерк. Заявление не подали, но в счетах-фактурах налог отразили? Нажмитеесли переадресация не будет выполнена в течение нескольких секунд. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услугпередачи имущественных прав, в и графах 2 - 6, 10 - 11 ставятся прочерки. Образец счёт-фактуры на аванс вы также можете скачать в сервисе. Что по этому поводу подумали судьи?

Порядок заполнения новой формы счета-фактуры 2014-2015 гг. Обычно на той странице, где предлагается выписать документ онлайн либо скачать шаблон документа, есть также пояснение о том, что следует писать в той или иной строке или графе. Федерального закона от 19. Но только не первичные документы.

Обычно на той странице, где предлагается выписать документ онлайн либо скачать шаблон документа, есть также пояснение о том, что следует писать в той или иной строке или графе. При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца согласно договору с налоговым агентомза которого налоговый агент исполняет обязанность по уплате налога. При составлении комитентом принципалом корректировочного счета-фактуры, выставляемого комиссионеру агентуреализующему товары счет фактуры 2015 образец заполнения, услугиимущественные права от своего имени, а также при составлении в указанном случае комиссионером агентом корректировочного счета-фактуры, выставляемого покупателю, в указанной указывается дата выписки корректировочного счета-фактуры комиссионером агентом покупателю. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет. Счета-фактуры — это документы, которые служат основанием для. Учет у поставщика и покупателя в самых неясных и запутанных ситуациях — в главной теме номера. В случае если счет фактура 2015 образец заполнения реализует товары работы, услугиимущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

Код 796 в счете-фактуре Рассмотрим особенности заполнения формы счета-фактуры. Подписывает счет-фактуру тот, кто ее создал выставил. Но, чтобы избежать замечаний и даже споров, необходимо придерживаться установленных правил.

Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца. В сервисе скачать нулевой счёт-фактуру можно вместе с накладной, достаточно поставить соответствующую отметку. В ряде случаев для той или иной услуги довольно сложно определить конкретную единицу измерения.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Образец счет фактуры налогового агента. Оценка: 60 / 100 Всего: 344 оценок.

Другие новости по теме:С января 2012 г. введена новая форма счета-фактуры (действует и до сегодняшнего времени - 2015 год), используемая при расчете НДС, а также новые правила ее заполнения. Настоящая счет-фактура – строго установленный документ, выписываемый продавцом покупателям после отпуска товара, оказания услуг или выполнения работ. Она служит основанием возмещения или принятия к вычету НДС. В соответствии с НК РФ налогоплательщик должен составлять счета-фактуры. На их основе ведутся журналы учета счетов-фактур (выставленных или полученных), книги продаж и покупок. в тех случаях, когда операции подлежат налогообложению.

Что нового и образец бланкаСчет-фактура 2012 года по форме лишь немного отличается от старого образца. Она содержит некоторые существенные дополнения. В новую форму добавили строку «Исправление». Ее заполняют при обнаружении ошибок в первоначальной версии документа и составлении исправленного экземпляра.

Кроме того, четко определенно указание названия в строке «Продавец»: достаточно указать на основании учредительных документов краткое или полное наименование (на усмотрение составителя). Строка «Валюта» заполняется даже в случаях безденежных расчетов. В документе указывают каждую сумму, не округляя ее: используют центы, копейки, евроценты и т.д.

Дополнили графы табличной части. Графу «Единицы измерения» разделили на две (Код, Условное обозначение). Данные вносятся на основании Общероссийского классификатора. Если показатели отсутствуют, то следуют проставить прочерки. Графу «Страна происхождения» также разделили на две (Код, Краткое наименование). Заполняются лишь для импортной продукции на основании Общероссийского классификатора.

Правила заполненияСтроки заполняются следующим образом:

Графы заполняются следующим образом:

Графы 4-9 (кроме 7). Стоимостные показатели указывают в долларах США и центах, рублях и копейках либо в иной валюте.

Строки 3,4, а также графы 2-6, 10, 11 счета-фактуры, выставляемом при получении частичной или полной оплаты за поставку товара, оказание услуг, выполнение работ или передачу имущественных прав не заполняют, то есть ставят прочерки.

Бланк счета-фактуры скачать (Размер: 37,5 KiB | Скачиваний: 10 190)

Бланк корректировочного счета-фактуры скачать (Размер: 41,5 KiB | Скачиваний: 2 666)

Устарел бланк или статья? Пожалуйста нажми!

Счет-фактура - образец заполнения, бланк27 августа 2014, просмотров: 1119, Раздел: Документы

На каждом предприятии, которое что-то производит или оказывает услуги, составляется счет-фактура - образец заполнения, бланк находится всегда у уполномоченных лиц. Этим бланком исполнитель подтверждает выполнение заказа перед заказчиком, продавец отчитывается перед налоговым органом, а покупатель может использовать для вычета НДС. Но в связи с тем, что форма бланка счета-фактуры часто меняется, всегда требуется хоть какой-то ее образец заполнения. Ниже мы пройдемся по всем пунктам бланка и правилам их заполнения.

Строка №1 должна содержать дату заполнения документа и его номер по порядку. Особых требований к тому, как должна быть пронумерована счет-фактура нет, но составить ее необходимо в течении пятнадцати дней со дня оказания услуг или предоставления товара.

Строка №2 имеет заголовок «Продавец», под которым подразумевается полное название предприятия, которое закреплено в его учредительных документах.

Строка №2а озаглавлена «Адрес». В нем указывается место расположения ИП или юридического лица, которое закреплено в его учредительных документах.

Строка №2б предназначена для идентификационного номера и кода постановки на учет.

Строка №3 называется «Грузоотправитель». В ней надо поставить прочерк, если услуги и товары только планируется предоставить или счет-фактура заполняется налоговым агентом. В иных случаях указывается предприятие, которое осуществляет продажу.

Строка №4 имеет название «Грузополучатель». Здесь потребуется вписать того, кто получает товар или услугу. Если же счет-фактура заполняется налоговиком – пишется прочерк.

Строка №5 не заполнятся и в ней ставится прочерк, если на момент заполнения счета-фактуры предоставляется полная или частичная оплата.

Строка №7 должна содержать цифровой код валюты: 643 – рубль, 978 – евро, 840 – доллар США. Даже если фактически оплата производится в другой валюте – указывается рублевый эквивалент суммы.

В образце документа последних лет после этих строк приведены еще графы для заполнения. Это:

Графа №1 предназначена для указания названия предоставляемых услуг или товаров. Заполняется она только на русском языке.

Графа №2 имеет два раздела. В разделе «код» указывается код объема товара соответственно общепринятому стандарту. Во втором разделе «единица измерения» указывается номинальный объем поставленного товара. Если поставка запланирована на будущее – ставится прочерк.

Графа №3 должна содержать информацию об общем объеме всего поставленного товара. В ней также ставится прочерк, если поставка будет осуществляться позже.

Графа №4 содержит указания цены за одну единицу товара, если имеется такой показатель.

Графа №5 должна отражать всю стоимость услуг или товаров. Для этого необходимо умножить показатели граф 3 и 4.

Графа №6 содержит стоимость акциза, если она имеется. Если нет, так и указывается – без акциза. Также в случае будущих поставок пишется прочерк.

Графа №7 отражает налог на добавочную стоимость. Если товар экспортируется и реализуется – 0%, экспортируется без документов с условием оформления документов в течение полугода – 10%. остальные условия – 18%. Если операции входят в перечень, указанный в 5 п. 168 ст. НКРФ, ставится отметка «без НДС».

Графа №8 в аналогичном случае содержит отметку от отсутствии НДС. В иных случаях – сумму, полученную в результате умножения данных граф пять и семь.

Графа №9 содержит сумму показателей граф пять и восемь.

Графа №10 заполняется тогда, когда товары или услуги предоставляет нерезидент. В ней указывается код страны и ее название. Если по товарам и услугам была предоплата – пишется прочерк.

Графа №11 также заполняется прочерком в случае предоплаты. В остальных случаях заполняется, если производитель – нерезидент.

В конце таблицы расположены строки, в соответствии с которыми может быть зарезервированная данная счет-фактура - образец заполнения, бланк резервируются главным бухгалтером предприятия.

Порядок заполнения счета-фактурыСчет-фактура представляет собой документ строгой отчетности.

Образцы формы счета-фактуры установлены согласно приложений № 1, 2.

Юридические лица, осуществляющие оборот, облагаемый налогом на добавленную стоимость, и оборот, освобожденный от данного налога, а также юридические лица, не являющиеся плательщиками налога на добавленную стоимость, обязаны выставить лицу, получающему товары (работы, услуги), счет-фактуру, согласно приложению №1, за исключением случаев, в которых ниже указанные документы являются документами, заменяющими счет-фактуру:

1) оформления перевозки пассажиров проездными билетами

2) предоставления покупателю чека контрольно-кассовой машины с фискальной памятью, чека терминала, квитанции в случаях реализации товаров (работ, услуг) населению за наличный расчет

3) оформления экспортно-импортных поставок товаров

4) передачи имущества по договору финансовой аренды (включая лизинг), по которому оформляется акт приема-передачи, кроме случаев возникновения обязательств по уплате налога на добавленную стоимость в соответствии с частью десятой статьи 204 Налогового кодекса Республики Узбекистан. При этом на каждый арендный (лизинговый) платеж, оформленный соответствующими документами (график арендных (лизинговых) платежей, являющийся составной частью договора финансовой аренды счет письменное уведомление, направленное арендатору (лизингополучателю) на уплату арендных (лизинговых) платежей и т.п.), счет-фактура также не выписывается

5) оформления банковских операций выпиской из лицевого счета клиента

6) оформления услуг по страхованию договором поручения и (или) страховым полисом

7) оформления работ (услуг) документами, подтверждающими фактическое выполнение работ (оказание услуг), при наличии информации, предъявляемой к счету-фактуре.

Счет на предварительную оплату (аванс) на предстоящую поставку товаров, выполнение работ, оказание услуг не является счетом-фактурой.

Юридические лица, не являющиеся плательщиками налога на добавленную стоимость, а также осуществляющие оборот, освобожденный от налога на добавленную стоимость, сумму налога на добавленную стоимость в счете-фактуре не указывают и ставят штамп (делают надпись) «без налога на добавленную стоимость».

Счет-фактура для плательщика налога на добавленную стоимость является основанием для отнесения налога на добавленную стоимость в зачет в соответствии со статьей 218 Налогового кодекса Республики Узбекистан.

Если иное не предусмотрено вышеуказанной статьей, счет-фактура выписывается на дату совершения оборота по реализации товаров (работ, услуг).

Налогоплательщики, осуществляющие реализацию электрической энергии, воды, газа, услуг связи, коммунальных услуг, железнодорожных перевозок, транспортно-экспедиторское обслуживание, банковские операции, а также бесперебойные поставки товаров (работ, услуг), облагаемые налогом на добавленную стоимость, выписывают счет-фактуру один раз на последнее число отчетного периода.

Стоимость товаров (работ, услуг) и сумма налога на добавленную стоимость в счете-фактуре указываются в национальной валюте.

Юридические лица, у которых согласно условиям заключенных договоров цены (тарифы) на товары, работы, услуги устанавливаются в иностранной валюте, счет-фактуру выписывают в иностранной валюте с одновременным отражением в национальной валюте, пересчитанной по курсу, установленному Центральным банком Республики Узбекистан на дату выписки счета-фактуры.

При корректировке налогооблагаемой базы поставщиком товаров (работ, услуг) в сторону увеличения (уменьшения) составляется новый счет-фактура, который подтверждается получателем указанных товаров (работ, услуг). Новый счет-фактура выписывается с отметкой «взамен ранее выписанного счета-фактуры».

Налогоплательщики обязаны вести реестр поступивших и выставленных счетов-фактур.

В счете-фактуре должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры

2) номер и дата товарно-отгрузочных документов (договоров), к которым прилагается счет-фактура

3) наименование, местонахождение (почтовый адрес) и идентификационный номер налогоплательщика и покупателя товаров (работ, услуг)

4) по счетам-фактурам, выписываемым в соответствии с договором комиссии, поручения или другим договором на оказание посреднических услуг в интересах другого лица, счет-фактура дополняется реквизитами грузоотправителя, где также указывается наименование, адрес, ИНН и код отрасли по классификатору отраслей народного хозяйства (ОКОНХ).

При заполнении табличной формы следует отметить следующее:

в графе 1 - наименование реализуемых товаров, выполненных работ, оказанных услуг

в графе 2 - единицы измерения (при возможности их указания)

в графе 3 - количество (объем) реализуемых товаров, выполненных работ, оказанных услуг по счету-фактуре исходя из единиц измерения (при возможности их указания)

в графе 4 - цена (тариф) на единицу измерения по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, – с учетом суммы налога на добавленную стоимость

в графе 5 - стоимость всего количества (объема) реализуемых товаров, выполненных работ, оказанных услуг, без акцизного налога и налога на добавленную стоимость

если счет-фактура выписывается на выполненные работы (оказанные услуги), то в графе 5 указывается стоимость этих работ (услуг) без акцизного налога и налога на добавленную стоимость, и графы 3 и 4 не заполняются, а по графе 2 указывается единица измерения в денежном выражении

в графе 6 - ставка акцизного налога по подакцизным товарам

в графе 7 - сумма акцизного налога по подакцизным товарам

Юридические лица, не являющиеся плательщиками акцизного налога, в графах 6 и 7 акцизный налог не указывают и ставят штамп (или делают надпись) «Без акцизного налога».

в графе 8 - ставка налога на добавленную стоимость в случае если по товарам (работам, услугам) имеется освобождение от уплаты НДС, ставится прочерк

в графе 9 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (работ, услуг) в случае освобождения от уплаты НДС товаров (работ, услуг) ставится прочерк.

Юридические лица, не являющиеся плательщиками налога на добавленную стоимость, в графах 8 и 9 сумму налога на добавленную стоимость не указывают и ставят штамп (или делают надпись) «Без налога на добавленную стоимость».

В графе 10 - стоимость всего количества реализуемых товаров, выполненных работ, оказанных услуг, с учетом акцизного налога по подакцизным товарам и налога на добавленную стоимость. Предприятия не являющиеся плательщиками акцизного налога и налога на добавленную стоимость, графу 10 не заполняют.

По счету-фактуре по итоговой строке подводятся суммы по графам 5, 7, 9 и 10.

Счет-фактура подписывается руководителем и главным бухгалтером и заверяется печатью предприятия.

Отметки о «получении товара по доверенности» заполняются в случае, если хозяйствующие субъекты на поставки товаров заменяют накладные на счета-фактуры. При этом если хозяйствующие субъекты помимо выписывания счетов-фактур на поставку товаров заполняют накладные, в которых делается отметка о «получении по доверенности», то данные отметки в счете-фактуре не заполняются. Данные отметки также не заполняются по выполняемым работам, оказанным услугам, по которым фактическое их получение подтверждается актами, справками или другими аналогичными документами.

Особенности заполнения табличной формы счета-фактуры при реализации основных средств, нематериальных активов и объектов незавершенного строительства

В графе 1 «наименование товаров (работ, услуг)» - указывается наименование основных средств, нематериальных активов, объектов незавершенного строительства

в графе 2 «единицы измерения» - указывается единица измерения

графа 3 «количество» - не заполняется

в графе 4 «цена» - указывается остаточная стоимость основных средств или нематериальных активов. Для объектов незавершенного строительства - их фактическая себестоимость

в графе 5 «стоимость поставки» - указывается цена реализации с включением в нее суммы налога на добавленную стоимость, исчисленного с размера облагаемого оборота, установленного статьей 204 Налогового кодекса Республики Узбекистан

в графах 6 и 7 сумму акцизного налога не указывают и ставят штамп (или делают надпись) «Без акцизного налога».

в графах 8 и 9 указываются ставка налога и сумма, исчисленная с размера облагаемого оборота, установленного в соответствии со статьей 204 Налогового кодекса Республики Узбекистан.

При этом графа 9 заполняется в случае, если имеется облагаемый оборот в соответствии со статьей 204 Налогового кодекса Республики Узбекистан.

В случае если облагаемый оборот отсутствует, т. е. сумма графы 4 больше или равна сумме, указанной в графе 5, то графа 9 не заполняется

в графе 10 «стоимость поставки с учетом НДС» - указывается цена реализации с включением в нее суммы налога на добавленную стоимость, исчисленного с размера облагаемого оборота, установленного статьей 204 Налогового кодекса Республики Узбекистан.

При этом, графа 10 заполняется в случае, если цена, указанная в графе 5, больше суммы, указанной в графе 4.

Заполнение счетов-фактур при безвозмездной передаче основных средств, нематериальных активов и объектов незавершенного производства производится аналогично вышеизложенному порядку.

Заполнение счетов-фактур при выполнении работ, оказании услуг.

Предприятия, занимающиеся выполнением работ (строительных, ремонтно-строительных, проектно-изыскательских, научно-исследовательских и др.) или оказанием услуг (транспортных, по сдаче имущества в аренду, связи и др.), при выписывании счета-фактуры в соответствии с установленной формой должны заполнять все реквизиты, как исполнителя работ (услуг), так и заказчика.

При заполнении вышеназванными предприятиями табличной формы следует отразить следующее:

в графе 1 - наименование товаров (работ, услуг) - описать выполненные работы (оказанные услуги)

в графе 2 - указать единицу измерения в денежном выражении

графы 3 «Количество» и 4 «Цена» не заполняются

в графе 5 «Стоимость поставки» указывается объем выполненных работ (оказанных услуг) без акцизного налога и налога на добавленную стоимость

в графе 6 указать ставку акцизного налога, при изготовлении подакцизных товаров из давальческого сырья и материалов

в графе 7 указать сумму акцизного налога, исчисленного в соответствии со статьей 232 Налогового кодекса Республики Узбекистан

Графы 6 и 7 заполняются исключительно при изготовлении подакцизных товаров из давальческого сырья и материалов, в прочих случаях графы 6 и 7 не заполняются.

В графе 8 указать ставку НДС

в графе 9 указать сумму НДС

в графе 10 указать объем выполненных работ (оказанных услуг) с учетом акцизного налога и налога на добавленную стоимость.

Если предприятия, выполняющие работы, оказывающие услуги, не являются плательщиками налога на добавленную стоимость, то в графах 8 и 9 сумму налога на добавленную стоимость не указывают и ставят штамп (или делают надпись) «без НДС».

В случае если у предприятий, выполняющих работы, Справка-счет-фактура о стоимости выполненных работ (понесенных затрат), предъявленная к подписи заказчику, содержит все обязательные реквизиты, отраженные в установленной форме счета-фактуры (регистрационный номер и дата договора, согласно которому выписывается этот документ, наименования, адреса, ИНН), выделена отдельно ставка и сумма НДС, а по не плательщикам НДС имеется отметка «без НДС», то таким предприятиям дополнительно счет-фактуру выписывать не следует. При этом счетом-фактурой является «Справка-счет-фактура о стоимости выполненных работ (понесенных затрат)».

Особенности заполнения счетов-фактур при реализации хлопкового волокна предприятиям с иностранными инвестициями через внешнеторговые компании Министерства внешних экономических связей, инвестиций и торговли Республики Узбекистан

Внешнеторговые компании при реализации хлопкового волокна предприятиям с иностранными инвестициями выписывают счета-фактуры по форме согласно приложению № 2.

Внешнеторговые компании при реализации хлопкового волокна предприятиям с иностранными инвестициями исчисление налога на добавленную стоимость производят исходя из суммы комиссионного вознаграждения.

Сумма налога на добавленную стоимость, выделенная в счете-фактуре в оптово-отпускной цене хлопкового волокна, подлежит зачету у предприятий с иностранными инвестициями в порядке, предусмотренном главой 39 Налогового кодекса Республики Узбекистан.

Территориальные акционерные объединения «Хлопкопром» выписывают счет-фактуру внешнеторговым компаниям в порядке, установленном разделом VII Налогового кодекса Республики Узбекистан и настоящим Порядком.

В выписываемом внешнеторговыми компаниями счете-фактуре, согласно приложению №2, указываются:

реквизиты поставщика (внешнеторговые компании)

реквизиты покупателя (предприятия с иностранными инвестициями).

В табличной форме счета-фактуры указывается:

первой строкой - объем поставки хлопкового волокна в иностранной валюте

объем поставки хлопкового волокна в национальной валюте с отражением в графах 6 и 7 ставки налога на добавленную стоимость и суммы налога, включаемой в оптово-отпускную цену (прейскурантную цену) хлопкового волокна

размер вознаграждения территориального акционерного объединения «Хлопкопром» в национальной валюте с отражением в графах 6 и 7 ставки налога на добавленную стоимость и суммы налога, исчисленного с суммы вознаграждения.

Вторая строка заполняется на основании счета-фактуры, выписанного территориальными акционерными объединениями «Хлопкопром». При этом, отдельной строкой указываются показатели по счету-фактуре на одну тонну. Затем отдельной строкой - указывается на объем поставки.

Третья строка - комиссионное вознаграждение внешнеторговой компании в национальной валюте с отражением в графах 6 и 7 ставки налога на добавленную стоимость и суммы налога, исчисленного с суммы вознаграждения.

В итоговой строке «Всего к оплате» указывается «стоимость поставки хлопкового волокна по договорным ценам в иностранной валюте».

Пример заполнения счета-фактуры прилагается согласно приложению № 3.

Приложение №3 к Постановлению от 29.12.2007 г. МФ № 111 и ГНК № 2007-66, зарегистрированному МЮ 21.01.2008 г. № 1760

Счет-фактура на услугиРегистрация 12-07-2011 Адрес Башкортостан Сообщения 3,636

Счет-фактура на услугиДобрый день! Оказываем услуги аренды. В счет-фактуре количество, ед. изм. и цена стоят прочерки. Бухгалтер контрагента просит заполнить данные графы. Я считаю, что услуга не имеет ед.изм и соответственно заполнить цену и количество невозможно. Подскажите, кто из нас прав?

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк (как имеенно этот пункт обосновать? что нет количества нет и цены?)

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации

Бланк счета на оплатуКласс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Счет - это документ, выдаваемый поставщиком покупателю для подтверждения платежа и суммы платежа за определённые товары (работы, услуги), перечисленные в счете. Счета для предварительной оплаты могут оформляться по типовой форме № 868.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить счет на оплатуСчет выписывается поставщиком на конкретную партию товара и является основанием для оплаты. Отметим, что выписка счета не является обязательной. Товар можно оплатить на основании договора, накладной или других документов, оговоренных поставщиком и покупателем.

Счет на оплату содержит:

Двойная запись на счетахДвойная запись на счетах - подразумевает под собой проведенную хозяйственную операцию, которая впоследствии в бухгалтерской документации отразится дважды и попадет одновременно и в дебет, и в кредит. Подробнее читайте в статье Счета и двойная запись >>

Как автоматизировать работу с документами и не заполнять бланки вручнуюЗаполняйте бланки автоматически в онлайн-программе Класс365! Забудьте об ошибках и экономьте свое время!

Подключитесь к КЛАСС365 сегодня и пользуйтесь полным спектром возможностей:

Вы сможете легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. Для регистрации и освоения программы Вам понадобиться всего несколько минут! Начните работать быстрее и эффективнее уже сегодня!