Рейтинг: 4.1/5.0 (1768 проголосовавших)

Рейтинг: 4.1/5.0 (1768 проголосовавших)Категория: Бланки/Образцы

Ф орма счета-фактуры утверждена Постановлением Правительства от 26.12.2011 г. № 1137

Бланк счета-фактуры 2016

Скачать образец формы счета-фактуры в MS Excel >>

Данный образец бланка счета-фактуры программа для бухгалтерии БухСофт заполняет автоматически.

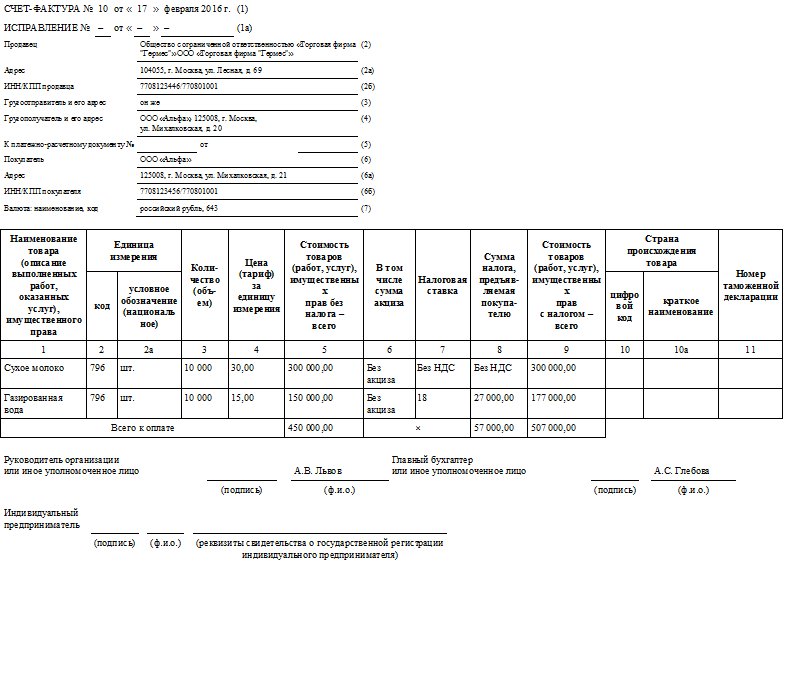

ОБРАЗЕЦ ОФОРМЛЕНИЯ И ЗАПОЛНЕНИЯ ФОРМЫ СЧЕТА-ФАКТУРЫВ указанном выше образце формы счета-фактуры построчно указываются следующие показатели:

в строке 1 - порядковый номер и дата выписки счета-фактуры;

в строке 2 - полное или сокращенное наименование продавца в соответствии с учредительными документами;

в строке 2а - место нахождения продавца в соответствии с учредительными документами;

в строке 2б - идентификационный номер и код причины постановки на учет налогоплательщика - продавца;

в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя;

в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес;

в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура);

в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;

в строке 6а - место нахождения покупателя в соответствии с учредительными документами;

в строке 6б - идентификационный номер и код причины поставки на учет налогоплательщика покупателя.

В графах 1-11 указываются следующие сведения о реализованном товаре (работе, услуге):

в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг);

в графе 2 - единица измерения (при возможности ее указания);

в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) исходя из принятых единиц измерения (при возможности их указания);

в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы налога;

в графе 5 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

в графе 6 - сумма акциза по подакцизным товарам;

в графе 7 - налоговая ставка;

в графе 8 - сумма НДС, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), определяемая исходя из применяемых налоговых ставок;

в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы НДС;

в графе 10 - страна происхождения товара;

в графе 11 - номер грузовой таможенной декларации.

Порядок и правила выставления счетов-фактур основан на следующих положениях:

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету.

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги.

Счета-фактуры не выставляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Заполнение журналов учета полученных и выставленных счетов-фактур осуществляется по следующим правилам:

1. Покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры.

2. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке.

3. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии либо агентским договорам, при реализации товаров от своего имени хранят счета-фактуры по товарам, полученным от комитента либо принципала, в журнале учета полученных счетов-фактур.

Комиссионеры либо агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для комитента либо принципала товарам, в журнале учета полученных счетов-фактур.

4. Счета-фактуры, полученные от продавцов по приобретенным товарам (выполненным работам, оказанным услугам) для выполнения с 1 января 2001 г. строительно-монтажных работ для собственного потребления, хранятся в журнале учета полученных счетов-фактур.

5. При ввозе товаров на таможенную территорию Российской Федерации грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы хранятся у покупателя в журнале учета полученных счетов-фактур.

При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость хранятся у покупателя в журнале учета полученных счетов-фактур.

6. Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Теперь необязательно выписывать отдельно счет-фактуру и товарную накладную. Эти два документа официально разрешено объединять в один - «универсальный передаточный документ» (УПД).

Законодательство разрешает выбирать формы

документирования фактов хозяйственной жизни при применении обязательных реквизитов.

Организация может объединить информацию ранее обязательных форм по передаче

материальных ценностей (ТОРГ-12. М-15. ОС-1, товарный раздел ТТН) с дублирующими по большинству

позиций реквизитами и данные счетов-фактур.

В УПД можно отражать факты отгрузки товаров с транспортировкой или без нее (кроме

недвижимости), передачи имущественных прав, результатов выполненных работ; оказания услуг.

Форма носит рекомендательный характер и её неприменение не может быть основанием для

отказа фактов хозяйственной деятельности в целях налогообложения.

УПД может содержать дополнительные сведения.

Организация вправе дополнить УПД любыми данными, которые отражают специальные условия сделок.

Стороны могут использовать образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, дополняя его любыми другими показателями, необходимыми для отражения специальных условий сделок.

Это могут быть не содержащиеся в образце столбцы и строки за пределами черной рамки, что обеспечивает условие сохранения формы счета-фактуры.

Вопрос: О применении формы УПД с дополнительными показателями.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО от 23 декабря 2015 г. N ЕД-4-15/22619

Федеральная налоговая служба, рассмотрев обращение ООО по вопросу применения письма ФНС России от 21.10.2013 N ММВ-20-3/96 "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры" (далее - письмо ФНС России N ММВ-20-3/96), сообщает следующее.

Согласно пункту 9 приложения N 1 постановления Правительства Российской Федерации от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" налогоплательщики вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной данным Постановлением.

Согласно Информации Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" с 1 января 2013 года первичные учетные документы составляются по формам, определяемым руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

В соответствии со статьей 313 Налогового кодекса Российской Федерации (далее - Кодекс) первичные учетные документы являются подтверждением данных налогового учета.

В письме ФНС России N ММВ-20-3/96 приведена одна из возможных форм документа о передаче товаров (работ, услуг и имущественных прав), который одновременно соответствует требованиям статьи 169 Кодекса и общим требованиям к первичным учетным документам, установленным в пункте 2 статьи 9 Закона N 402-ФЗ. Данная форма рекомендована для применения по взаимному согласию сторон для оформления операций передачи товаров (работ, услуг, имущественных прав) в случаях, не имеющих специального регулирования.

Письмо ФНС России N ММВ-20-3/96 не является нормативно-правовым актом, не изменяет и не дополняет федеральное законодательство и не содержит исчерпывающего перечня показателей, которые могут фиксироваться сторонами при оформлении операций передачи товаров (работ, услуг), имущественных прав.

В этой связи стороны могут использовать приведенный в вышеуказанном письме ФНС России образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, дополняя его любыми другими показателями, необходимыми для отражения специальных условий сделок.

Это могут быть не содержащиеся в образце столбцы и строки за пределами черной рамки, что обеспечивает условие сохранения формы счета-фактуры.

С 1 января 2006 года все организации должны осуществлять исчисление НДС в соответствии с новой редакцией Главы 21 НК РФ. Однако выставление счетов-фактур и регистрация в книге продаж и книге покупок производилось согласно Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденном Правительством РФ от 2 декабря 2000 г. № 914 и последние изменения в которые вносились постановлением от 16.02.2004 г. № 84. И только по прошествии почти 6 месяцев Правительство РФ внесло изменения в Правила постановлением от 11 мая 2006 г. № 283. Суть изменений заключается в следующем.

1. Изменена форма счета-фактуры. Наименование графы 11 „номер грузовой таможенной декларации“ изменено на „Номер таможенной декларации“. Наименование граф 1,5 и 9 дополнено словами „имущественных прав“.

2. Разрешено регистрировать в книге покупок счета-фактуры, заполненные комбинированным способом, то есть частично от руки, частично с помощью компьютера и соответствующие установленным нормам заполнения.

3. В книге покупок графа 4 дополнена словами „имущественных прав“, наименование графы 6 поменялось с „Номер ГТД“ на „Номер таможенной декларации“.

4. Регистрация счетов-фактур в книге покупок осуществляется по мере возникновения права на налоговые вычеты, установленные статьей 172 НК РФ, т. е. не дожидаясь оплаты поставщику. Хотя графа 3 книги покупок „Дата оплаты счета-фактуры продавца“ по-прежнему сохранилась. Но заполняют ее только те налогоплательщики, для которых факт перечисления денежных средств является одним из условий для вычета по НДС, например, при ввозе товаров в Россию, для товаров, работ, услуг, приобретенных, но не оплаченных до 1 января 2006 года.

5. Тем не менее, сохранил свою силу пункт 9 Правил, касающийся регистрации счетов-фактур при частичной оплате принятых на учет товаров (работ, услуг). Как и прежде, такие счета-фактуры подлежат регистрации в книге покупок с пометкой у каждой суммы „частичная оплата“. Однако в этот пункт сохранил свою силу только для тех товаров, работ, услуг, имущественных прав, вычеты по которым производятся при наличии документов, подтверждающих уплату сумм НДС. К ним относятся товары, ввозимые на территорию России, а также оказание услуг налоговому агенту. Также из данного пункта убрана фраза о регистрации счетов-фактур при приобретении основных средств и нематериальных активов.

6. Уточнены условия регистрации счетов-фактур при возврате платежей при расторжении договора. Счета-фактуры, выписанные и зарегистрированные в книге продаж при получении сумм оплаты или частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, регистрируются в книге покупок после отражения в учете операций по корректировке в связи с отказом, но не позднее одного года с момента отказа.

7. По товарам, ввезенным из Белоруссии, в книге покупок регистрируются заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость и реквизиты документов, подтверждающих фактическую уплату налога на добавленную стоимость. Напомним, что с 1 января 2005 года при ввозе товаров из Белоруссии обязанность по уплате НДС, согласно межправительственному соглашению, возникает у российского импортера.

8. Для организаций, у которых операции облагаются по различным ставкам или не облагаются вообще, в книге покупок регистрация счета-фактуры производится на ту сумму, на которую получено право на вычет. Таким образом, данные счетов-фактур могут не совпадать с суммами, внесенными в книгу покупок.

9. Организация, получающая в качестве вклада в уставный капитал от сторонних лиц имущество (нематериальные активы, имущественные права), должна зарегистрировать в книге покупок документ, оформляемый акционером (участником, пайщиком) по такой передаче, где указана восстановленная и уплаченная акционером (участником, пайщиком) сумма НДС. Данную сумму НДС принимающая сторона включает в вычеты.

10. Введены новые положения, касающиеся регистрации счетов-фактур при восстановлении сумм НДС, принятых к вычету. Теперь при восстановлении сумм НДС по принятым ранее к вычету товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, счета-фактуры регистрируются в книге продаж на сумму, подлежащую восстановлению. Если в первые 10 лет начисления амортизации основное средство, НДС по которому был принят к вычету, начали использовать в деятельности, не облагаемой НДС, то в книге продаж указывается сумма НДС, подлежащая восстановлению за текущий календарный год.

11. Счета-фактуры по строительно-монтажным работам, выполненным для собственного потребления с 1 января 2001 г. составляются в момент определения налоговой базы (последний день месяца каждого налогового периода) и регистрируются в книге продаж.

12. Теперь регистрируются в книге продаж счета-фактуры по всем операциям, когда возникает обязанность по исчислению НДС (в том числе налоговые агенты, СМР для собственного потребления и т. д.), а также при не подлежащих обложению операциях.

13. Внесение исправлений в книгу продаж и книгу покупок сопровождается заполнением дополнительных листов к книге покупок и книге продаж. Причем в случае исправления счета-фактуры аннулируется весь счет-фактура и вводится правильная сумма.

После введения данных изменений сразу возникает несколько вопросов:

С какого момента выставлять счета-фактуры по новой форме покупателям?

Если счет-фактура выставлен по старой форме, чем это чревато для покупателя?

На этот счет существует несколько точек зрения, которые предлагаем вашему вниманию.

· В тексте постановления № 283 не указывается, с какого числа нужно применять новые правила. Поэтому нужно следовать общему правилу. Согласно пункту 6 Указа Президента РФ от 23 мая 1996 г. № 763 акты Правительства РФ, затрагивающие интересы организаций, вступают в силу по истечении семи дней со дня их официального опубликования. Текст постановления Правительства РФ № 283 был опубликован в Собрании законодательства Российской Федерации от 22.05.2006 г. № 21 ст. 2261, а также в Российской бизнес-газете от 23.05.2006 г. № 19. Следовательно, оно вступает в силу 30 мая 2006 года. Многие специалисты считают, что если счета-фактуры после указанной даты некоторые продавцы оформляют на старых бланках, то нарушения в данном случае не возникает ни у продавцов, ни у покупателей. Аргументы даются такие: поскольку счет-фактура считается заполненным с нарушениями, если не соблюден порядок, установленный пунктами 5 и 6 статьи 169 НК РФ, то при наличии всех необходимых реквизитов оформление документа на бланке устаревшего образца не считается нарушением и налоговые органы не вправе отказать в вычете. Судебные органы также не считают нарушением, если документы составляются на устаревших бланках. Главное, чтобы были указаны все необходимые реквизиты (Постановление Федерального арбитражного суда Московского округа от 17 сентября 2003 г. № КА-А41/7016-03).

Следует отметить, что некоторые эксперты считают, что новая форма счета-фактуры действует с 31 мая 2006 г. ссылаясь на то, что первоначальная публикация была 23 мая 2006 г. Однако обращаем ваше внимание, что ФНС России в письме от 22.06.2006 г. № ШТ-6-03/625@ настаивает на том, что новая форма действует с 30 мая 2006 г.

· Более осторожные считают, что все счета-фактуры, выставленные позже 29 мая 2006 г. должны быть оформлены на новых бланках во избежание претензий со стороны налоговых органов. Достаточно много судебных разбирательств по поводу применения устаревших бланков, правда касающихся изменений, внесенных в те же Правила постановлением Правительства РФ от 16.02.2004 г. № 84, по поводу не указания КПП и расшифровок подписей. Однако судьи встают на сторону фирм (постановления ФАС Восточно-Сибирского округа от 26 апреля 2006 г. по делу № А19-43279/05-30-Ф02-1764/06-С1, ФАС Дальневосточного округа от 14 сентября 2005 г. по делу № Ф03-А51/05-2/2681).

Резюмируя все вышеизложенное, считаем, что организациям все же следует нацелить своих поставщиков на предоставление счетов-фактур по новой форме, особенно на значительные суммы. В крупных организациях, где объем получаемых счетов-фактур очень высок и есть штат юристов, готовых к судебным спорам, возможно принимать счета-фактуры по устаревшей форме, однако с наличием всех необходимых реквизитов.

Что же касается ведения книг продаж и книг покупок в новом формате, то можно порекомендовать начинать вести „обновленные“ книги, начиная с нового налогового периода после изменений, если организация ведет их на бумажных носителях. Если книги ведутся в электронном виде, то исправить их не представляет особого труда. При этом следует указать, что ответственность за неправильное ведение книг покупок или книг продаж законодательством не предусмотрена. Существует немало судебных дел, в которых суды отказывают налоговым органам в привлечении налогоплательщика к ответственности по статье 120 НК РФ за неправильное оформление книги покупок и книги продаж или даже за их отсутствие (постановление ВАС РФ от 15 февраля 2002 г. № 5803/01, постановление ФАС Уральского округа от 14 мая 2004 г. № Ф09-1869/04-АК, постановление ФАС Восточно-Сибирского округа в постановлении от 13 апреля 2005 г. № А78-7893/04-С2-17/702-Ф02-1348/05-С1).

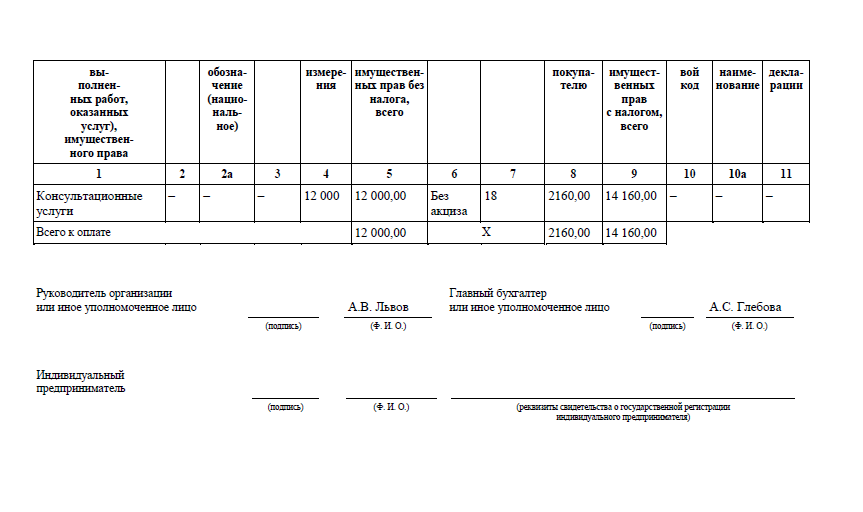

В указанном выше образце формы счета-фактуры построчно указываются следующие показатели:

в строке 1 - порядковый номер и дата выписки счета-фактуры;

в строке 2 - полное или сокращенное наименование продавца в соответствии с учредительными документами;

в строке 2а - место нахождения продавца в соответствии с учредительными документами;

в строке 2б - идентификационный номер и код причины постановки на учет налогоплательщика - продавца;

в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя;

в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес;

в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура);

в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;

в строке 6а - место нахождения покупателя в соответствии с учредительными документами;

в строке 6б - идентификационный номер и код причины поставки на учет налогоплательщика покупателя.

В графах 1-11 указываются следующие сведения о реализованном товаре (работе, услуге):

в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг);

в графе 2 - единица измерения (при возможности ее указания);

в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) исходя из принятых единиц измерения (при возможности их указания);

в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы налога;

в графе 5 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

в графе 6 - сумма акциза по подакцизным товарам;

в графе 7 - налоговая ставка;

в графе 8 - сумма НДС, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), определяемая исходя из применяемых налоговых ставок;

в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы НДС;

в графе 10 - страна происхождения товара;

в графе 11 - номер грузовой таможенной декларации.

Порядок и правила выставления счетов-фактур основан на следующих положениях:

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету.

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги.

Счета-фактуры не выставляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

Заполнение журналов учета полученных и выставленных счетов-фактур осуществляется по следующим правилам:

1. Покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры.

2. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке.

3. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии либо агентским договорам, при реализации товаров от своего имени хранят счета-фактуры по товарам, полученным от комитента либо принципала, в журнале учета полученных счетов-фактур.

Комиссионеры либо агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для комитента либо принципала товарам, в журнале учета полученных счетов-фактур.

4. Счета-фактуры, полученные от продавцов по приобретенным товарам (выполненным работам, оказанным услугам) для выполнения с 1 января 2001 г. строительно-монтажных работ для собственного потребления, хранятся в журнале учета полученных счетов-фактур.

5. При ввозе товаров на таможенную территорию Российской Федерации грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы хранятся у покупателя в журнале учета полученных счетов-фактур.

При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость хранятся у покупателя в журнале учета полученных счетов-фактур.

6. Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

![]()

Приказом Минфина России от 10.11.2015 № 174н утвержден новый «Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи».

Приказом Минфина России от 10.11.2015 № 174н утвержден новый «Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи».

В соответствии с Налоговым кодексом РФ по взаимному согласию сторон сделки счета-фактуры можно составлять в электронной форме. Для этого у контрагентов должны быть совместимые технические средства и возможности для их приема и обработки. На таких документах ставится электронная цифровая подпись.

Порядком закреплено, как выставлять и получать указанные счета-фактуры по телекоммуникационным каналам связи. Как и прежде, такие действия осуществляются через операторов электронного документооборота. Уточнено, что оператор обязан обеспечить взаимодействие продавца и покупателя при выставлении и получении счетов-фактур (при необходимости через оператора, заключившего сделку с другой стороной).

Чтобы участвовать в электронном документообороте, продавцу (покупателю) нужно, как и ранее, оформить сертификаты ключей подписи, подать оператору заявление, получить идентификатор, реквизиты доступа и другие необходимые данные. В заявлении следует также указывать сведения о согласии (несогласии) на предоставление сведений другому оператору для целей оказания услуг в рамках электронного документооборота счетов-фактур между продавцом и покупателем.

В новом Порядке прямо предусмотрено, что счета-фактуры должны быть подписаны усиленной квалифицированной электронной подписью, что соответствует требованиям статьи 169 Налогового кодекса РФ. Также усиленной квалифицированной электронной подписью надо заверять и другие документы - подтверждения и извещения.

Скорректирован порядок действий в случаях, когда покупатель не получил счет-фактуру, а продавец - подтверждение от оператора, что файл с этим документом поступил. Отменено требования о наличии извещения покупателя о получении счета-фактуры.

Не пропустите:

Письма ФНС России:

Темы:ООО "Издательство экономико-правовой литературы" является издателем журнала "Налоговая политика и практика" - официального издания Федеральной налоговой службы. Обо всех изменениях читатели узнают первыми. Специалисты ФНС России, Минфина и ведущие аудиторы дают разъяснения по бухгалтерскому учету и налогообложению: налог на прибыль, НДС, НДФЛ, НДПИ, УСН, акцизы, налог на имущество организаций, госпошлина, земельный налог, страховые взносы; электронный документооборот, налоговые проверки, трансфертное ценообразование и др. Использование авторских материалов сайта без письменного согласия ООО "Издательство экономико-правовой литературы" не разрешается. Журнал включен в перечень ВАК (экономические науки и юридические науки); (495) 417-60-44, (495) 416-36-35, (499) 394-01-51, info@nalogkodeks.ru

Как заполняется счет-фактура с 1 июля 2016 года, если покупатели из стран ЕАЭС? В счет-фактуру должны добавить еще одну графу — для кода вида товаров. Но пока этого не сделали. Что предпринять?

Как должен измениться счет-фактура с 1 июля 2016 годаВ счет-фактуру законодатели ввели новый реквизит — код вида товара (подп. 15 п. 5 ст. 169 НК РФ). Речь идет о коде из Товарной номенклатуры внешнеэкономической деятельности (утв. решением Совета Евразийской экономической комиссии от 16 июля 2012 г. № 54). Эти изменения действуют с 1 июля 2016 года (Федеральный закон от 30 мая 2016 г. № 150-ФЗ).

Компания должна указывать код по товарам, которые вывозит в страны Евразийского экономического союза: Белоруссию, Казахстан, Армению и Киргизию. При отгрузках внутри РФ заполнять новый реквизит не нужно.

Код товаров чиновники должны добавить в форму счета-фактуры. Однако счет-фактура с 1 июля 2016 не изменился. Когда в счет-фактуру ввели название валюты, чиновники разрешали компаниям не добавлять его самостоятельно (письмо Минфина России от 12 октября 2010 г. № 03-07-09/46). И сейчас компании могут не указывать новый код до тех пор, пока чиновники не изменят бланк счета-фактуры.

Важно!

Счет-фактура с 1 июля 2016 года должен составляться и при вывозе товаров, которые не облагаются НДС, в страны Евразийского экономического союза. Если этого не сделать, компанию могут оштрафовать за грубое нарушение правил учета (ст. 120 НК РФ).

Опрошенные нами специалисты Минфина порекомендовали все же добавить код. Это можно сделать двумя способами. Первый — указать код в графе 1 после наименования товаров, например в скобках. Второй вариант — привести код как дополнительный реквизит после подписей в счете-фактуре.

Счет-фактура с 1 июля 2016 года (образец) Что изменилось в вычетах с 1 июля 2016 годаЭкспортеры несырьевых товаров вправе заявлять вычет на дату покупки. Этот порядок действует в отношении приобретенных товаров, работ и услуг, принятых на учет с 1 июля. Для товаров, приобретенных раньше, правила прежние. Вычет заявляют в том квартале, в котором собрали документы, подтверждающие нулевую ставку НДС.

Экспортеры сырьевых товаров принимают НДС к вычету в особом порядке — в том квартале, в котором собрали документы, подтверждающие ставку 0 процентов. Сырьевые товары перечислены в пункте 10 статьи 165 НК РФ. Это минеральные продукты, металлы и др. Перечень кодов этих товаров определит правительство.

Новые возможности обмена данными с ГИСМ (Государственной системой маркировки)

Реализована поддержка новой версии 2.41 протокола обмена с ГИСМ.

Улучшена обратная совместимость. Добавлена возможность принимать и отправлять сообщения версии 2.40 и 2.41. Переход на версию протокола 2.41 будет произведен автоматически.

Добавлена возможность обмена с ГИСМ обособленных подразделений организации (GLN указывается в разрезе организации и обособленного подразделения).

Добавлена возможность отправки уведомления об отгрузке маркированной продукции на экспорт за пределы ЕАЭС.

Добавлена возможность отправки уведомления об отгрузке маркированной продукции незарегистрированному покупателю.

Добавлена возможность передачи сведений о возврате принятых на комиссию маркированных товаров физическому лицу.

Добавлена возможность отправлять сведения об отгруженных КиЗ в разрезе триады: Номер КиЗ, TID RFID метки, SGTIN.

Добавлена возможность загружать документы Уведомление о поступлении маркированной продукции в разрезе триады: Номер КиЗ, TID RFID метки, SGTIN.

В документе Уведомление об импорте маркированной продукции вид меха стал не обязательным для заполнения, обновлен классификатор видов меха.

В документе Уведомление о списании добавлена возможность выбраковки неиндивидуализированных КиЗ.

Исправлены ошибки передачи данных в документе Перемаркировка товаров. теперь последовательность отправляемых сообщений имеет следующий вид:

Изменения в электронном представлении форм регламентированной отчетности

Электронное представление формы статистики № 1-МБ "Сведения об исполнении бюджета муниципального образования (местного бюджета)" в редакции приказа Росстата от 22.07.2015 № 336 приведено в соответствие XML-шаблону от 12.09.2016.

Электронное представление формы статистики № 1-МС "Сведения о составе работников, замещавших муниципальные должности и должности муниципальной службы, по полу, возрасту, стажу муниципальной службы, образованию" в редакции приказа Росстата от 05.07.2016 № 325 приведено в соответствие XML-шаблону от 12.09.2016.

Электронное представление формы статистики № 1-ГС "Сведения о составе работников, замещавших государственные должности и должности государственной гражданской службы, по полу, возрасту, стажу государственной службы, образованию" в редакции приказа Росстата от 05.07.2016 № 325 приведено в соответствие XML-шаблону от 12.09.2016.

Электронное представление формы статистики № 1-РЖ "Сведения об уровне цен на рынке жилья" в редакции приказа Росстата от 09.09.2015 № 417 приведено в соответствие XML-шаблону от 02.09.2016.

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

В форму 6-НДФЛ в редакции приказа ФНС России от 14.10.2015 № ММВ-7-11/450@ в список выбора ставок налога Раздела 1 добавлены ставки 5%, 10%, в соответствии с Соглашением между Правительством Российской Федерации и Правительством Латвийской Республики об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал от 20.12.2010.

Учет заработной платыВ соответствии с письмом ФНС от 09.08.2016 № ГД-4-11/14507 изменен порядок отбора данных при заполнении Раздела 2 Формы 6-НДФЛ: начиная с отчета за 9 месяцев 2016 года в Разделе 2 показываются удержанные суммы налога, по которым срок перечисления налога приходится на отчетный квартал, а также полученные в отчетном квартале доходы, по которым не удерживался налог.

Увеличение компенсации за задержку выплаты заработной платы, в соответствии с Федеральным законом от 03.07.2016 № 272-ФЗ.

Формирование файла СЗВ-М с учетом распоряжения Правления ПФР от 31.08.2016 N 432р.

Печатная форма ДСВ-3 в соответствии с постановлением Правления Пенсионного Фонда Российской Федерации от 09.06.2016 № 482п.

Версия 2.1.3.191 Новое в версии Регламентированный учетРасширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

Изменения в электронном представлении форм регламентированной отчетности

Электронное представление формы статистики № П-1 "Сведения о производстве и отгрузке товаров и услуг" в редакции приказа Росстата от 03.12.2015 № 611 приведено в соответствие XML-шаблону от 30.08.2016 .

Электронное представление формы статистики Приложение 3 к форме № П-1 "Сведения об объеме платных услуг населению по видам" в редакции приказа Росстата от 26.08.2015 № 390 приведено в соответствие XML-шаблону от 30.08.2016.

Версия 2.1.3.185 Новое в версии Регламентированный учет Расширение номенклатуры форм регламентированной отчетностиВ состав форм регламентированной отчетности добавлены:

Исключена возможность формирования электронной формы "Заявления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей" до появления технической возможности ее приема информационной системой ФНС.

Версия 2.1.3.181 Новое в версии Продажи Новые возможности обмена данными с ГИСМ (Государственной системой маркировки)Реализована поддержка новой версии 2.40 передачи данных в ГИСМ.

Предусмотрена возможность выбора версии обмена (2.32 или 2.40) в настройках интеграции с ГИСМ.

Версия 2.1.3.177 Новое в версии Учет заработной платыВ раздел 2 формы 6-НДФЛ реализован вывод сумм доходов, удержание НДФЛ с которых не производится (например, из-за вычетов), согласно разъяснениям http://buh.ru/articles/documents/48598/ и письму ФНС от 17.05.2016 № БС-4-11/8718@ (http://buh.ru/news/uchet_nalogi/48589 ).

Регламентированный учет Расширение номенклатуры форм регламентированной отчетностиВ состав форм регламентированной отчетности добавлена форма статистики № 4-запасы "Сведения о запасах топлива" (утверждена приказом Росстата от 06.07.2016 № 327).

Форма применяется начиная с отчета за январь 2017 года.

Версия 2.1.3.175 Новое в версии Регламентированный учет Методические измененияВ классификатор отходов, используемый при заполнении регламентированных отчетов

С 11 июля 2016 года при регистрации организаций и ИП присваиваются новые коды ОКВЭД ред. 2. Новый код выбирается в форме организации в соответствующем реквизите.

Версия 2.1.3.169 Новое в версии Продажи Методические измененияС 01.07.2016 при экспорте несырьевых товаров принять к вычету НДС можно сразу, не дожидаясь подтверждения ставки 0%. Для этого в документах поступление необходимо указывать, что закупка осуществляется под соответствующий вид экспорта.

Экспорт в ЕАЭСС 01.07.2016 при экспорте в ЕАЭС в счете-фактуре необходимо указывать не только наименование товара, но и его код ТН ВЭД. Вывод кода ТН ВЭД в наименовании товара при печати счетов-фактур включается соответствующей опцией на панели Печатные формы, отчеты и обработки.

Версия 2.1.3.162 Новое в версии Регламентированный учет Методические измененияВ соответствии с письмом ФНС России от 03.06.2016 № БС-4-11/9948@, в список выбора кодов налоговой льготы при заполнении строки 220 Раздела 2 налоговой декларации по земельному налогу, внесен новый код налоговой льготы:

Организации - участники свободной экономической зоны - в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об осуществлении деятельности в свободной экономической зоне, сроком на три года с месяца возникновения права собственности на каждый земельный участок.

Электронное представление формы статистики № П-3 "Сведения о финансовом состоянии организации" в редакции приказа Росстата от 22.07.2015 № 336 приведено в соответствие XML-шаблону от 14.06.2016.

Версия 2.1.3.159 Новое в версии Регламентированный учет Методические измененияДля декларации по единому сельскохозяйственному налогу в редакции приказа ФНС России от 01.02.2016 № ММВ-7-3/51@, контрольные соотношения показателей приведены в соответствие письму ФНС России от 13.04.2016 № СД-4-3/6412@.

Для декларации по единому налогу на вмененный доход для отдельных видов деятельности в редакции приказа ФНС России от 22.12.2015 № ММВ-7-3/590@, контрольные соотношения показателей приведены в соответствие письму ФНС России от 13.04.2016 № СД-4-3/6476@.

Учет заработной платыЧастичное удержание НДФЛ при частичной выплате доходов в соответствии с Письмом ФНС от 24 марта 2016 г. № БС-4-11/4999.

Изменение ставки рефинансирования (ключевой ставки) с 14.06.2016 в соответствии с Информацией Банка России от 10.06.2016 http://www.cbr.ru/press/pr.aspx?file=10062016_133019dkp2016-06-10T13_22_24.htm

Возможность указать адрес военкомата для его вывода в отчеты "Извещение о приеме или увольнении" и "Список граждан для сверки с военкоматом".

Проверка формирования имени файла формы СЗВ-М.

С 01.07.2016 используются коды видов операций по НДС, утвержденные приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Регламентированный учет Расширение номенклатуры форм регламентированной отчетностиВ состав форм регламентированной отчетности добавлены:

Форма применяется, начиная с отчета за 2015 год.

Форма применяется, начиная с отчета за 2015 год.

Форма применяется, начиная с отчета за 2015 год.

В состав форм регламентированной отчетности добавлены:

Форма применяется, начиная с отчета за май 2016 года.

Форма применяется, начиная с отчета за май 2016 года.

Методические измененияВ соответствии с письмом ФНС России от 23.05.2016 № БС-4-11/9094@ внесены изменения в формы налогового расчета по авансовому платежу и налоговой декларации по налогу на имущество организаций, утвержденные приказом ФНС России от 05.11.2013 № ММВ-7-11/478@.

Изменения в электронном представлении форм регламентированной отчетностиЭлектронное представление формы статистики № 1-МО "Сведения об объектах инфраструктуры муниципального образования" в редакции приказа Росстата от 24.07.2015 № 343 приведено в соответствие XML-шаблону от 18.05.2016.

Электронное представление формы статистики № П-1 "Сведения о производстве и отгрузке товаров и услуг" в редакции приказа Росстата от 15.07.2015 № 320 приведено в соответствие XML-шаблону от 25.05.2016.

Электронное представление формы статистики Приложение № 3 к форме № П-1 "Сведения об объеме платных услуг населению по видам" в редакции приказа Росстата от 26.08.2015 № 390 приведено в соответствие XML-шаблону от 25.05.2016.

Электронное представление формы статистики № П-5 (м) "Основные сведения о деятельности организации" в редакции приказа Росстата от 03.12.2015 № 611 приведено в соответствие XML-шаблону от 25.05.2016.

Электронное представление формы статистики № ПМ-пром "Сведения о производстве продукции малым предприятием" в редакции приказа Росстата от 03.12.2015 № 613 приведено в соответствие XML-шаблону от 27.05.2016.

Изменена версия формата выгрузки формы статистики № 9-КС "Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции" в редакции приказа Росстата от 09.09.2015 № 417.

Электронное представление формы статистики № ПМ-пром "Сведения о производстве продукции малым предприятием" в редакции приказа Росстата от 03.12.2015 № 613 приведено в соответствие XML-шаблону от 23.05.2016.

Электронное представление формы статистики № П-5 (м) "Основные сведения о деятельности организации" в редакции приказа Росстата от 03.12.2015 № 613 приведено в соответствие XML-шаблону от 23.05.2016.

Электронное представление формы статистики № П-1 "Сведения о производстве и отгрузке товаров и услуг" в редакции приказа Росстата от 03.12.2015 № 613 приведено в соответствие XML-шаблону от 23.05.2016.

Изменения в механизме документооборота с контролирующими органамиРеализована возможность изменения протокола обмена с Росалкогольрегулированием при определении необходимости регистрации пользователя.

Учет заработной платыМинимальный размер оплаты труда с 1 июля 2016 года (7 500 руб.), в соответствии с Федеральным законом "О внесении изменения в статью 1 Федерального закона "О минимальном размере оплаты труда"".

Уточнен порядок заполнения показателя строки 080 Формы 6-НДФЛ, в соответствии с Письмом ФНС России от 16.05.2016 № БС-4-11/8609.

Начисление пособия по уходу за ребенком до 1.5 лет в одинарном размере (а не удвоенном, как ранее) для пособий, назначаемых с 1 июля 2016 года, в соответствии с Федеральным законом от 29.12.2015 № 388-ФЗ.

В соответствии с постановлением Постановление Правительства РФ от 24.03.2016 N 235 "О проведении эксперимента по маркировке товаров контрольными (идентификационными) знаками по товарной позиции "Предметы одежды, принадлежности к одежде и прочие изделия, из натурального меха" с 1 апреля 2016 года по 31 декабря 2016 года на территории России проводится эксперимент по маркировке идентификационными знаками товаров "Предметы одежды, принадлежности к одежде и прочие изделия, из натурального меха" (код ТН ВЭД ЕАЭС 4303).

Для хранения информации о маркировке товаров контрольными (идентификационными) знаками (КиЗ) и отслеживания движения маркированных товаров используется Государственная информационная система маркировки (ГИСМ).

Фирмой 1С реализован функционал, который позволяет решить задачи по маркировке товаров и обмена данными с ГИСМ.

В процессе взаимодействия с ГИСМ решены следующие задачи.

Для отслеживания этапов прохождения данных при взаимодействии с ГИСМ реализовано отдельное рабочее место 1С:Маркировка. которое подсказывает пользователю какие действия необходимо выполнить.

Подробное описание процесса работы с маркированными товарами приведено в файле Изменения и дополнения к документации .

ПроизводствоОптимизировано рабочее место "Диспетчирование графика производства", добавлены режимы работы "Простой" и "Расширенный".

Версия 2.1.3.135 Новое в версии Регламентированный учет Изменения в электронном представлении форм регламентированной отчетностиЭлектронное представление формы статистики № 9-Ф (ПФ) "Сведения о поступлении и расходовании средств Пенсионного фонда Российской Федерации" в редакции приказа Росстата от 21.01.2015 № 9 приведено в соответствие XML-шаблону от 29.04.2016.

Электронное представление формы статистики № 9-Ф (ОМС) "Сведения о поступлении и расходовании средств государственных внебюджетных фондов обязательного медицинского страхования" в редакции приказа Росстата от 21.01.2015 № 9 приведено в соответствие XML-шаблону от 29.04.2016.

Электронное представление формы статистики 9-Ф (CC) "Сведения о поступлении и расходовании средств Фонда социального страхования Российской Федерации" в редакции приказа Росстата от 21.01.2015 № 9 приведено в соответствие XML-шаблону от 29.04.2016.

Для электронного представления Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в редакции приказа ФНС России от 14.10.2015 № ММВ-7-11/450@ с 27.04.2016 года применяется xsd-схема версии 02.

Схема учитывает возможность представления "нулевой" формы 6-НДФЛ:

В порядок формирования электронного представления расчета по авансовому платежу по налогу на имущество организаций и декларации по налогу на имущество организаций в редакции приказа ФНС России от 24.11.2011 № ММВ-7-11/895, внесены изменения в соответствии с письмом ФНС России от 23.03.2016 № БС-4-11/4891@: в случае подготовки форм отчетности крупнейшими налогоплательщиками, не перешедшими на налоговый мониторинг, в имя файла электронного представления включается только код территориального налогового органа по месту нахождения имущества.

Электронное представление формы статистики № 11-НА "Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)" в редакции приказа Росстата от 03.07.2015 № 296 для отчета за 2015 год приведено в соответствие XML-шаблону от 20.04.2016.

Электронное представление формы статистики № П-1 "Сведения о производстве и отгрузке товаров и услуг" в редакции приказа Росстата от 03.12.2015 № 611 приведено в соответствие XML-шаблону от 21.04.2016.

Электронное представление формы статистики № ПМ-пром "Сведения о производстве продукции малым предприятием" в редакции приказа Росстата от 03.12.2015 № 613 приведено в соответствие XML-шаблону от 07.04.2016.

Электронное представление формы статистики № П-5 (м) "Основные сведения о деятельности организации" в редакции приказа Росстата от 03.12.2015 № 611 приведено в соответствие XML-шаблону от 07.04.2016.

Электронное представление формы статистики № С-2 "Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу" в редакции приказа Росстата от 03.08.2011 № 343 приведено в соответствие XML-шаблону от 05.04.2016 для отчета за 2015 год.

Версия 2.1.3.129 Новое в версии Учет заработной платыРеализована возможность формирования файла и печать документа "Сведения о застрахованных лицах, СЗВ-М" без указания застрахованных лиц.

Версия 2.1.3.128 Новое в версии Регламентированный учет Методические измененияВ отчет "Форма-4 ФСС" в редакции приказа ФСС России от 25.02.2016 № 54 внесены изменения в соответствии с Федеральным законом от 13.07.2015 № 232-ФЗ: в список выбора, выдаваемые при заполнении графы 3 таблицы 4.3 формы, добавлены коды 45. 63 видов деятельности по патенту.

Изменения в электронном представлении форм регламентированной отчетностиВ порядок формирования электронного представления расчета по авансовому платежу по налогу на имущество организаций и декларации по налогу на имущество организаций в редакции приказа ФНС России от 24.11.2011 № ММВ-7-11/895, внесены изменения в соответствии с письмом ФНС России от 23.03.2016 № БС-4-11/4891@: в случае подготовки форм отчетности крупнейшими налогоплательщиками, не перешедшими на налоговый мониторинг, в имя файла электронного представления включается только код территориального налогового органа по месту нахождения имущества.

Электронное представление формы статистики № 26-ЖКХ "Сведения о предоставлении гражданам социальной поддержки по оплате жилого помещения и коммунальных услуг" в редакции приказа Росстата от 03.08.2011 № 343 приведено в соответствие XML-шаблону от 18.04.2016.

Версия 2.1.3.124 Новое в версии Учет заработной платы Уточнено заполнение формы 6-НДФЛУточнено заполнение формы 6-НДФЛ согласно ответу ФНС http://buh.ru/articles/documents/47472/ "Не следует. Доход, начисленный за 2015 год, в 1 разделе не отражается."

Регламентированный учет Расширение номенклатуры форм регламентированной отчетностиВ состав форм регламентированной отчетности добавлена:

Форма применяется начиная с отчета за 1 квартал 2016 года.

Изменения в электронном представлении форм регламентированной отчетностиЭлектронное представление формы статистики № 1-МО "Сведения об объектах инфраструктуры муниципального образования" в редакции приказа Росстата от 24.07.2015 № 343 приведено в соответствие XML-шаблону от 07.04.2016.

Электронное представление формы статистики № П-1 (СХ) "Сведения о производстве и отгрузке сельскохозяйственной продукции" в редакции приказа Росстата от 28.07.2015 № 344 приведено в соответствие XML-шаблону от 08.04.2016.

Электронное представление формы статистики № П-3 "Сведения о финансовом состоянии организации" в редакции приказа Росстата от 22.07.2015 № 336 приведено в соответствие XML-шаблону от 09.04.2016.

Электронное представление формы статистики № С-2 "Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу" в редакции приказа Росстата от 03.08.2011 № 343 приведено в соответствие XML-шаблону от 05.04.2016.

Версия 2.1.3.120 Новое в версии Регламентированный учет Расширение номенклатуры форм регламентированной отчетностиВ состав форм регламентированной отчетности добавлена декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

(утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@).

Форма применяется начиная с отчета за 2015 год.

Версия 2.1.3.115 Новое в версии Учет заработной платы Добавлен автоматический расчет для формы 6-НДФЛПри оформлении ежеквартальной отчетности по форме 6-НДФЛ осуществляется автоматическое заполнение строки 130.

Версия 2.1.3.114 Новое в версии Учет заработной платы Реализована форма С3В-МРеализованы новые возможности при оформлении операций по давальческой схеме.

Добавлена новая форма списка складских актов Данные внутренних документов. Данные внутренних документов представляют собой сводные данные по определенному складскому акту:

Расширены возможности формирования финансового результата предприятия при помощи отнесения доходов, затрат, денежных средств и внеоборотных активов на направления деятельности. Основными задачами, решаемыми при помощи раздельного учета по направлениям деятельности, являются:

Реализована возможность поддержки платежей в соответствии с 275-ФЗ .

Обновлен сценарий отражения документов, для которых предусмотрена возможность формирования бухгалтерских проводок в разных периодах (формирование проводок осуществляется только в тех месяцах, которые зарегистрированы к отражению):

Обновлен регламент получения списка кодов операций НДС для выданных и полученных счетов-фактур в зависимости от даты их составления, получения или исправления.

Регламент распространяется на следующий перечень документов:

Расширен состав операций в документе Ввод остатков внеоборотных активов .

В документ добавлены следующие операции ввода начальных данных по основным средствам, полученным по договору лизинга:

Добавлена статья Целевое финансирование в перечень активов и пассивов, а также расширен сценарий целевого финансирования основных средств (ОС) и нематериальных активов (НМА) по Направлениям деятельности. в рамках которого предусмотрен:

Изменен и дополнен алгоритм работы документов Принятие к учету ОС и Модернизация ОС. В документы на закладку Основное добавлены поля:

Добавлен отчет Анализ учета по налогу на прибыль для целей оперативного выявления ошибок данных налогового учета и учета разниц в оценке активов и обязательств.

Отчет иллюстрирует стоимость активов, обязательств, доходов и расходов организации по блокам:

Адаптация форм закупки и продажи под режим "Такси"