Рейтинг: 4.2/5.0 (1730 проголосовавших)

Рейтинг: 4.2/5.0 (1730 проголосовавших)Категория: Бланки/Образцы

Справка - документ, содержащий описание и подтверждение тех или иных фактов или событий.

Справки отражают основную деятельность организации или подтверждают сведения биографического или служебного характера.

Справки, отражающие основную (производственную) деятельность организации, могут быть:

Внешние справки составляются для представления в другую, как правило, вышестоящую организацию;

справки внутренние составляются для представления руководству организации или на рассмотрение коллегиального органа.

Внешние справки оформляются на общем бланке организации, внутренние - на стандартном листе бумаги формата А4 аналогично докладной записке с теми же реквизитами.

Заголовок к тексту справки может включать указание на период времени, к которому относятся изложенные в справке сведения, например:

Справка о комплектовании книжных фондов в 1-м полугодии 2002 г.,

Справка о количестве посадочных мест, предоставленных авиакомпанией «Россия» в 2001 г.

Справки такого рода носят отчетный характер.

Текст справки, как правило, состоит из двух частей:

В первой излагаются факты, послужившие основанием или поводом для ее составления;

во второй - приводятся конкретные сведения, отражающие существо вопроса.

Текст справки может состоять только из одной (второй) части. Если информация, представленная в справке, может быть разбита на тематические блоки, в тексте справки выделяют разделы, нумеруемые арабскими цифрами и имеющими собственные заголовки. Если справка содержит однородную систематизированную информацию, ее текст оформляется в виде таблицы.

Если в справку включаются сведения по нескольким вопросам, ее текст может состоять из разделов.

Внешние справки подписываются руководителем организации или его заместителем.

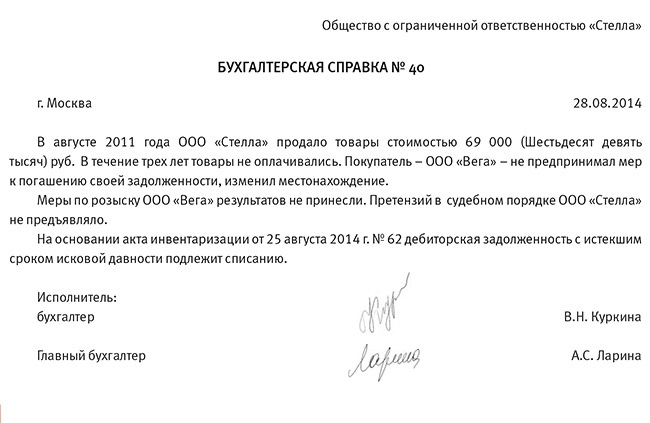

Если справка содержит сведения финансового характера. она подписывается руководителем организации и главным бухгалтером и заверяется печатью. Внутренние справки подписываются руководителем структурного подразделения или специалистом - составителем.

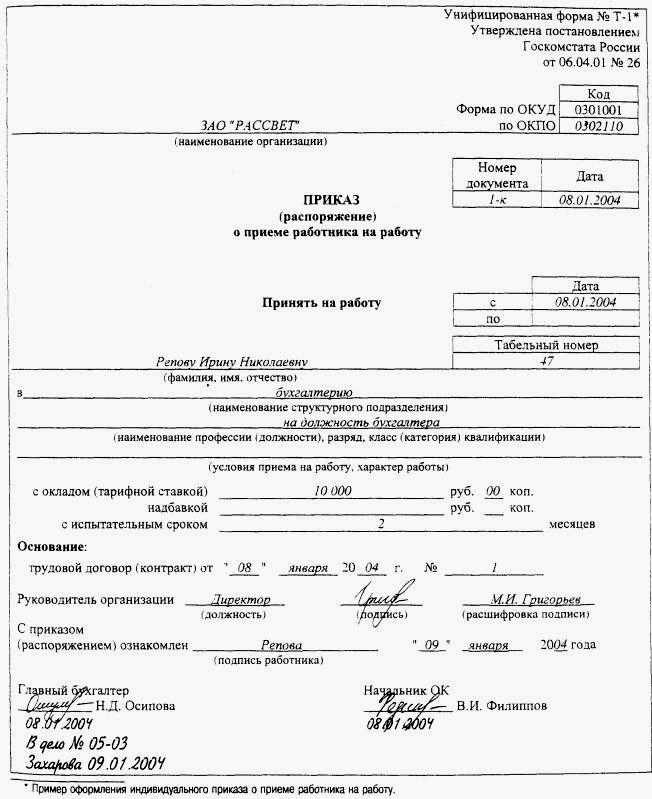

Справки, составляемые для подтверждения сведений биографического или служебного характера. составляются на бланках формата А5, подписываются двумя лицами - руководителем и главным бухгалтером или руководителем и заведующим отделом кадров, заверяются печатью. Для таких справок в организациях используются унифицированные бланки с трафаретным текстом.

туристической компании «Мир»

Об организации авиаперевозок

туристов по состоянию на 01.07.2001

К началу туристического сезона нашей компанией было зарезервировано 45 посадочных мест в самолетах авиакомпании «Россия», следующих чартерным рейсом в г. Рим (Италия).

К 01.06.2001, вопреки предварительному прогнозу, численность туристических групп, вылетающих в Италию, возросла до 80 человек, в результате чего из-за нехватки посадочных мест у нас возникли трудности с отправкой туристов. Самолеты авиакомпании «Россия» имеют 180 посадочных мест, но предоставлять большее число мест компания не может.

Для решения вопроса с отправкой туристических групп по предложению нашего отдела был заключен контракт с авиакомпанией «Внуковские авиалинии», которая имеет

возможность предоставлять нам до 100 посадочных мест на каждом рейсе в г. Рим.

Ст. менеджер Подпись О.Н. Соколикова

Часто в конкурсной документации Заказчиком прописано требование, что к заявке на участие должна быть приложена справка о кадровых ресурсах. Иногда в документации прилагается соответствующий образец для заполнения, но в некоторых случаях он отсутствует, и справка должна быть составлена участником самостоятельно.

Что должна содержать справка о кадровых ресурсах?Как правило, это таблица на официальном бланке предприятия, которая состоит из следующих столбцов:

Фамилия, имя, отчество специалиста

Образование (какое учебное заведение окончил, год окончания, полученная специальность)

Стаж работы в данной или аналогичной должности, лет

Руководящее звено (руководитель и его заместители, главный бухгалтер, главный экономист, главный юрист)

Снигирева Просветленный (35596) 3 года назад

справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Мария Гуру (3283) 1 год назад

как долго она делается?

senora Знаток (396) 3 года назад

см. Приказ Минтруда России от 30.04.2013 N 182н

утвердить:

форму справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации

ПРИКАЗ

от 24 декабря 2012 г. N 172н

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОРЯДОК СОСТАВЛЕНИЯ И ВЕДЕНИЯ СВОДНОЙ БЮДЖЕТНОЙ РОСПИСИ ФЕДЕРАЛЬНОГО БЮДЖЕТА И БЮДЖЕТНЫХ РОСПИСЕЙ ГЛАВНЫХ РАСПОРЯДИТЕЛЕЙ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА (ГЛАВНЫХ АДМИНИСТРАТОРОВ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА), УТВЕРЖДЕННЫЙ ПРИКАЗОМ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 23 НОЯБРЯ 2011 Г. N 159Н

В соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823) приказываю:

1. Внести в Порядок составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета), утвержденный приказом Минфина России от 23 ноября 2011 года N 159н (зарегистрирован в Министерстве юстиции Российской Федерации 28 ноября 2011 г. регистрационный N 22421; Российская газета, 2011, 5 декабря) <*> (далее - Порядок) следующие изменения:

<*> С учетом изменений, внесенных приказами Минфина России от 12 декабря 2011 г. N 170н (зарегистрирован в Министерстве юстиции Российской Федерации 19 декабря 2011 г. регистрационный N 22674; Российская газета, 2011, 21 декабря), от 2 августа 2012 г. N 111н (зарегистрирован в Министерстве юстиции Российской Федерации 22 августа 2012 г. регистрационный N 25224; Российская газета, 2012, 29 августа) и от 4 декабря 2012 г. N 152н (зарегистрирован в Министерстве юстиции Российской Федерации 14 декабря 2012 г. регистрационный N 26121; Российская газета, 2012, 19 декабря).

1) дополнить пункт 22 абзацем следующего содержания:

"Взаимодействие Министерства финансов Российской Федерации, Федерального казначейства и главных распорядителей в части учета внесений изменений в сводную роспись и лимиты бюджетных обязательств по объектам капитального строительства государственной собственности Российской Федерации (строительство, реконструкция, техническое перевооружение), иным приобретаемым для нужд федеральных органов исполнительной власти и (или) их территориальных органов объектам, включая жилье, приобретение которых осуществляется во исполнение законодательных актов Российской Федерации (далее - объекты недвижимости), мероприятиям (укрупненным инвестиционным проектам) (далее - объект капитального строительства), включенным в федеральную адресную инвестиционную программу (далее - ФАИП), осуществляется в электронном виде с использованием каналов связи и ЭП (в согласованных форматах файлов).";

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

Совсем недавно Министерство труда и социальной защиты РФ утвердило новую форму справки о заработной плате для исчисления пособий, приведя ее в соответствие с законодательством. В ранее действовавшей форме отсутствовали графы для внесения сведений о периодах временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также времени освобождения работника от работы с сохранением заработной платы, если на сохраняемую зарплату не начислялись страховые взносы в ФСС РФ. В статье приведен образец справки.

П риказом Минтруда России от 30.04.2013 № 182н утверждена новая форма справки о заработной плате для исчисления пособий. Причина в том, что в ранее действовавшей форме отсутствовали графы для внесения сведений о периодах временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, а также времени освобождения работника от работы с сохранением заработной платы, если на сохраняемую зарплату не начислялись страховые взносы в ФСС РФ.

Справки о зарплатеС 2011 г. для выплаты пособий по временной нетрудоспособности и по беременности и родам, а также ежемесячного пособия по уходу за ребенком работник должен представлять не только листок нетрудоспособности, но и справки о сумме заработка, полученного у других работодателей. Это следует из ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон о страховании). Для этого приказом Минздравсоцразвития России от 17.01.2011 № 4н была утверждена справка о сумме заработка.

Работникам разрешается вместо подлинника справки о сумме заработка представлять ее копию, заверенную у нотариуса (ч. 7.1 ст. 13 Закона о страховании).

Между тем с этого года законодатель изменил правила исчисления среднего заработка для пособий по беременности и родам, а также ежемесячного пособия по уходу за ребенком. Теперь средний дневной заработок определяют путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления указанного отпуска, на число календарных дней в этом периоде, за исключением дней, приходящихся на следующие периоды (ч. 3.1 ст. 14 Закона о страховании):

При этом п. 3 ч. 2 ст. 4.1 Закона о страховании предусматривается обязанность работодателя включать в справку о сумме заработка сведения о вышеуказанных периодах. Новая форма справки о зарплате содержит для них графы.

В случаях возникновения у работодателя, назначающего пособия, сомнений в подлинности справки либо достоверности содержащейся в ней информации он вправе проверить сведения о бывшем работодателе сотрудника. Для этого следует направить соответствующий запрос в ФСС РФ (п. 4 ч. 1 ст. 4.1 Закона о страховании). Форма и порядок направления запроса страхователя в территориальный орган страховщика для осуществления проверки сведений о страхователе (страхователях), выдавшем (выдавших) застрахованному лицу справку (справки) о сумме заработной платы, иных выплат и вознаграждений для исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком (далее – Порядок) утверждены приказом Минздравсоцразвития от 24.01.2011 № 20.

Порядок выдачи справокСправки о зарплате работодатели обязаны выдавать работникам в день их увольнения (п. 3 ч. 2 ст. 4.1 Закона о страховании). При невозможности вручить ее непосредственно в день увольнения работодатель направляет бывшему сотруднику по адресу его места жительства уведомление о необходимости явиться за ней либо о даче согласия на отправление ее по почте. В случае согласия на отправление справки по почте гражданин уведомляет об этом работодателя в письменном виде (п. 2 Порядка).

Также указанную справку можно получить уже у бывшего работодателя. В этом случае она выдается не позднее трех рабочих дней со дня подачи соответствующего письменного заявления гражданина (п. 3 ч. 2 ст. 4.1 Закона о страховании).

Указанное заявление подается гражданином лично либо через законного представителя (доверенное лицо) или направляется по почте. При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия (п. 4 Порядка).

Обратите внимание: работодатели несут ответственность за достоверность сведений, указанных ими в справках. Если представление недостоверных сведений повлекло выплату излишних сумм пособий, виновные лица возмещают ФСС России причиненный ущерб (ст. 15.1 Закона о страховании).

Если у работника на день его обращения за пособием отсутствуют необходимые справки, то пособие назначается на основании представленных сотрудником и имеющихся у работодателя сведений и документов. После предоставления работником указанных справок производится перерасчет пособия за все прошлое время, но не более чем за три года, предшествующих дню подачи справок (ч. 2.1 ст. 15 Закона о страховании).

Если у работника отсутствует возможность предоставить справки, то работодатель по его заявлению направляет соответствующий запрос в ПФР о представлении сведений о выплатах у бывшего работодателя (ч. 7.2 ст. 13 Закона о страховании). Форма указанного заявления застрахованного лица, а также форма и порядок направления запроса и представление запрашиваемых сведений Пенсионным фондом России прописаны в приказе Минздравсоцразвития РФ от 24.01.2011 № 21н «Об утверждении формы заявления застрахованного лица о направлении запроса в территориальный орган Пенсионного фонда РФ о представлении сведений о заработной плате, иных выплатах и вознаграждениях, формы и порядка направления запроса, формы и порядка представления запрашиваемых сведений территориальным органом Пенсионного фонда Российской Федерации».

Заполняем справкуВ справке отражают сумму заработка за два календарных года, предшествующих году прекращения работы или году обращения за справкой, и текущий календарный год, за который были начислены страховые взносы. Также показывают количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением зарплаты в соответствии с законодательством, если на сохраняемую заработную плату страховые взносы не начислялись (п. 3 ч. 2 ст. 4.1 Закона о страховании).

При заполнении справки о сумме заработка учтите следующие моменты (п. 5 и 7 Порядка):

Образец заполнения справки см. в Примере ниже.

Заполним справку о сумме заработной платы на слесаря ООО «Стальконструкция» Потапова О.И. при условии, что:

Публикуем очередной вопрос, который поступил к нам через форму обратной связи с одной из страниц нашего сайта.

От: Светлана

Тема: Образец заполнения справки 182Н о сумме заработной платы

Добрый день! Имеется ли у вас образец заполнения справки 182Н о сумме заработной платы?

Ответ:Предлагаем образец заполнения справки 182Н о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы.

Справка о сумме заработной платы по форме 182н предоставляется заполненной от руки синими (чёрными) чернилами шариковой ручки или распечатанная на компьютере.

Исправления не допускаются! Подписывается бухгалтером и руководителем предприятия.

В необходимом расчетном периоде в общей сумме заработной платы сотрудника учитывают все виды выплат и иных вознаграждений в пользу работника, на которые были начислены страховые взносы в ФСС РФ.

Основанием для каждой графы справки о заработной плате являются данные бухгалтерского учёта предприятия страхователя.

Рекомендация бухгалтера:Напоминаем, что задать свой вопрос и получить консультацию бухгалтера Вы можете заполнив форму обратной связи.

Руководители организаций несут материальную ответственность за некорректный расчет заработной платы работника повлекший нарушение сроков выплат. Доступность сервисов по передаче платежей от банков и электронная сдача отчетности позволяют на порядок минимизировать возможные риски.

Условия использования:

Мы прикладываем все усилия для того, чтобы не допустить ошибок в содержании данных ответов. Мы не гарантирует и не отвечает за последствия, которые могут произойти из-за ошибок, появившихся в содержании данной страницы сайта. Все сведения, приведенные в ответах, является актуальными на момент публикации. Ни в коем случае мы не отвечает за убытки, вред или ущерб любого типа, нанесенные при использовании данной страницы сайта.

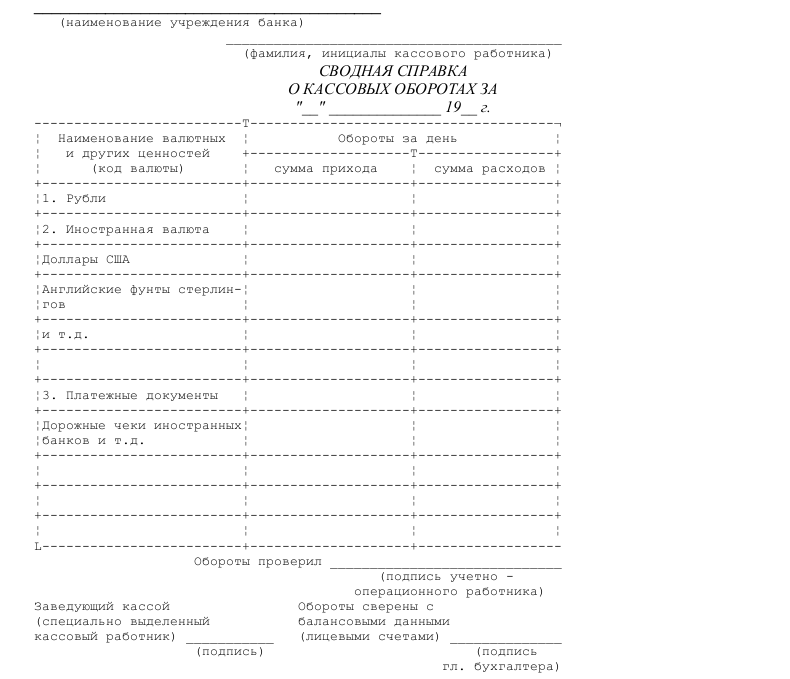

Как следует из поступающих в Главное управление Центрального банка Российской Федерации по г.Москве запросов, в кредитных организациях возникают затруднения при заполнении книги учета денежной наличности и других ценностей и осуществлении сверки содержащихся в ней данных с данными бухгалтерского учета в части оборотов и остатков валютных ценностей кассы.

В соответствии с пп.3.2, 3.3 Положения о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации от 25.03.97 N 56 в процессе заключения операционной кассы «заведующий кассой по данным справок кассовых работников, осуществлявших операции по приему и выдаче денег, справки о принятых вечерней кассой сумках с денежной наличностью и порожних сумках, а также по данным расходных и приходных кассовых ордеров, на основании которых деньги операционной кассы были выданы или приняты им лично, составляет сводную справку о кассовых оборотах за день. Сверяет ее итоги с данными бухгалтерского учета.

После сверки кассовых оборотов за день заведующий кассой записывает в книгу учета денежной наличности и других ценностей (приложение N 20) общую сумму прихода и расхода денег и выводит в ней остаток денежной наличности в операционной кассе кредитной организации».

Однако при практической реализации требований данных пунктов Положения N 56 возникают затруднения. Дело в том, что в сумму оборотов по балансовому счету 20202 «Касса кредитной организации» наряду с оборотами, связанными с приемом и выдачей денежной наличности, входят также обороты по переоценке остатка валютных ценностей кассы на начало операционного дня.

Поскольку переоценка валютных ценностей оформляется мемориальным ордером, который не является кассовым документом, сумма переоценки не включается в справку о кассовых оборотах за день и, следовательно, не учитывается при заполнении книги учета денежной наличности и других ценностей.

В связи с вышеизложенным данные вышеупомянутых справки и книги, составленных описанным в Положении N 56 способом, не соответствуют оборотам и остатку балансового счета 20202.

По данному вопросу Главным управлением Центрального банка Российской Федерации по г.Москве был направлен запрос в Центральный банк Российской Федерации. На основании полученных разъяснений Департамента бухгалтерского учета и отчетности Банка России от 20.01.99 N 18-3-4/1685 сообщаем:

При составлении сводной справки о кассовых оборотах по окончании дня заведующий кассой включает в сумму прихода (расхода) сумму переоценки, образовавшуюся при пересчете иностранной валюты в рубли по курсу, установленному Банком России на текущую дату.

Результат переоценки остатка валютных ценностей кассы оформляется мемориальным ордером, который помещается в кассовые документы.

Сверка кассовых оборотов за день с данными бухгалтерского учета производится на основании сводной справки о кассовых оборотах.

После чего в книгу учета денежной наличности и других ценностей записываются общие суммы прихода и расхода и выводится остаток денежной наличности в операционной кассе на начало следующего дня, который также сверяется с данными бухгалтерского учета и фактическим наличием остатка денежных средств в операционной кассе.

Скачать образец сводной справки о кассовых оборотах в формате .doc

Скачать образец сводной справки о кассовых оборотах в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Начиная с 01 января 2013 года в силу вступают поправки, внесенные в закон №255-ФЗ Федеральным законом от 25.02.2011г. №21-ФЗ «О внесении изменений в статью 14 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и статьи 2 и 3 Федерального закона «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

В соответствии с данными поправками, с 01 января 2013 года, изменится порядок определения среднего заработка для расчета:

пособия по беременности и родам,

ежемесячного пособия по уходу за ребенком.

В 2013г. пособия по временной нетрудоспособности, по беременности и родам, а так же ежемесячное пособие по уходу за ребенком, исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления:

отпуска по беременности и родам,

отпуска по уходу за ребенком,

в том числе, за время работы у другого (других) страхователя .

В соответствии со ст.1 закона №21-ФЗ, часть 3.1 п.3 ст.14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» закона №255-ФЗ излагается в следующей редакции:

Средний дневной заработок для исчисления:

пособия по беременности и родам,

ежемесячного пособия по уходу за ребенком

определяется путем деления суммы начисленного заработка за двухгодичный период (указанный в п.1 ст.14 закона №;255-ФЗ), на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

Периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

Дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом.

Период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в ФСС в соответствии с законом №212-ФЗне начислялись.

В соответствии с пп.3 п.2 ст.4.1 закона №255-ФЗ, страхователи обязаны :

выдавать застрахованному лицу:

в день прекращения работы (службы, иной деятельности),

или по письменному заявлению застрахованного лица после прекращения работы (службы, иной деятельности)

у данного страхователя не позднее трех рабочих дней со дня подачи этого заявления справку:

за два календарных года, предшествующих году прекращения работы или году обращения за справкой о сумме заработка,

и текущий календарный год,

на которую были начислены страховые взносы.

2. О количестве календарных дней. приходящихся в указанном периоде на:

периоды временной нетрудоспособности,

отпуска по беременности и родам,

отпуска по уходу за ребенком,

период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ,

если на сохраняемую заработную плату за этот период страховые взносы в ФСС в соответствии с законом 212-ФЗ не начислялись.

Справка предоставляется по форме и в порядке, которые установлены федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

До 01.01.2013г. действовала форма справки, утвержденная Приказом Минздравсоцразвития РФ от 17.01.2011г. №4н «Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год».

Однако утвержденная Приказом №4н Справка о заработке не соответствует требованиям действующего с 2013 года законодательства, так как в ней не предусмотрены поля, в которых работодатель должен вписать сведения:

о количестве календарных дней, приходящихся на периоды, оплачиваемые исходя из среднего заработка, суммы которого не облагались страховыми взносами.

Так каким же образом работодатели должны исполнять свои обязанности, предусмотренные новой редакцией пп.3 п.2 ст.4.1 закона №255-ФЗ?

Можно ли использовать старую форму Справки, раз формы новой пока еще нет и, соответственно, не указывать часть необходимых данных?

Нет, старую форму Справки использовать нельзя.

Согласно Письму ФСС от 11.01.2013г. №15-03-18/12-169, работодатель должен отражать все необходимые сведения в произвольной форме, вплоть до момента утверждения Справки по новой форме:

«… нормы Закона №276-ФЗ предусматривают обязанность работодателя включать в справку о сумме заработка сведения о периодах:

отпусков по беременности и родам,

по уходу за ребенком,

а также о периодах освобождения работника от работы с полным или частичным сохранением заработка, если на сохраняемый заработок не начислялись страховые взносы в соответствии с Законом №212-ФЗ.

В форму справки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год, утвержденную приказом Министерства здравоохранения и социального развития Российской Федерации от 17.01.2011 №4н (далее - Справка),будут внесены соответствующие изменения.

До утверждения новой формы Справки страхователем в день прекращения работы застрахованного лица либо при его обращении за Справкой может быть выдана справка, содержащая сведения об исключаемых периодах для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком,в произвольной форме.»

Проект приказа Минтруда, утверждающего новую форму справки о заработкеМинтруд России разработал Проект приказа от 23.01.2013г. «Об утверждении формы и порядка выдачисправки о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный годи о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись»

В соответствии с пунктом 3 части 2 статьи закона №255-ФЗ и пунктом 5.2.142 Положения о Министерстве труда и социальной защиты РФ, утвержденного постановлением Правительства РФ от 19.06.2012г. № 610, вышеуказанным Приказом утверждаются :

Форма Справки о сумме заработной платы и о количестве календарных дней. приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования РФ не начислялись, согласно приложению №1 к Приказу.

Порядок выдачи такой Справки, согласно приложению №2 к Приказу.

В соответствии с п.2 Приказа, приказ Министерства здравоохранения и социального развития РФ №4н признается утратившим силу.

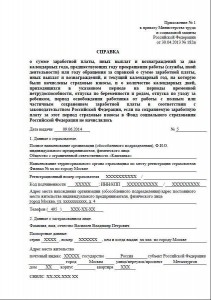

Новая форма справки о заработке и о количестве календарных днейВ соответствии с Приложением №1 к проекту Приказа Минтруда, новая форма Справки будет выглядеть следующим образом:

к приказу Минтруда России

о сумме заработной платы, иных выплат и вознаграждений, на которую были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой, и текущий календарный год и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Дата выдачи: _____________ № ___________

(полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица)

Наименование территориального органа страховщика по месту регистрации страхователя ______________________________________________________________

Регистрационный номер страхователя ______________/________________________

Код подчиненности _________________

Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

Фамилия, имя, отчество __________________________________________________________

серия _______ номер ____________ кем и когда выдан ___________________________

Адрес места жительства

(город) (улица/переулок/проспект) (дом) (корпус) (квартира)

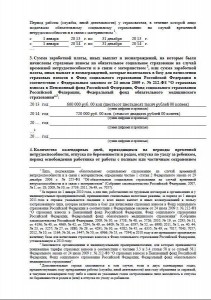

Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством*, с _______ ____ г. по ________ ____ г.

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством**или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»*** :

20. год _____________________________________________________________________

(сумма цифрами и прописью)

20. год _____________________________________________________________________

(сумма цифрами и прописью)

20. год _____________________________________________________________________

(сумма цифрами и прописью)

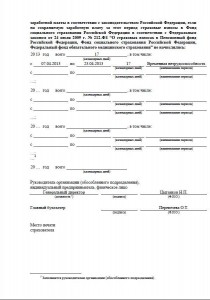

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу заребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» не начислялись:

20. год _________________________________

20. год _________________________________

20. год _________________________________

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

_______________________________ _____________________ _______________________

(должность****) (подпись) (Ф.И.О.)

Главный бухгалтер ________________________ ___________________________

* Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, определены частью 1 статьи 2 Федерального закона от 29 декабря 2006 г. №255-ФЗ

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

** За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» » (Собрание законодательства Российской Федерации, 2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; № 40, ст. 4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998; 2011, № 1, ст. 40, ст. 44;№ 23, ст. 3257; № 27, ст. 3880; № 29, ст. 4291; № 30, ст. 4582; № 45, ст. 6335; № 49, ст. 7017, ст. 7043, ст. 7057; 2012, № 10, ст. 1164; № 26, ст. 447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году, и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

*** Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3 3 и 3 4 статьи 58 и со статьей 58 1 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

**** Заполняется руководителем организации (обособленного подразделения).

Порядок выдачи справки о заработке и о количестве календарных дней по новой форме.Порядок выдачи справки о заработке и количестве календарных дней, исключаемых из расчета среднего заработка, является Приложением №2 к Проекту приказа Минтруда.

Данный Порядок разработан в соответствии с пунктом 3 части 2 статьи 4 1 закона №255-ФЗ.

Выдача Справки осуществляется в день:

прекращения работы (службы, иной деятельности) у данного страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

При невозможности вручить Справку непосредственно в день прекращения работы (службы, иной деятельности) страхователь направляет застрахованному лицу уведомление о необходимости явиться за Справкой либо о даче согласия на отправление ее по почте.

После прекращения работы Справка выдается по письменному заявлению застрахованного лица (его законного представителя либо доверенного лица) не позднее трех рабочих дней со дня получения (регистрации) заявления.

Заявление может подаваться застрахованным лицом:

либо через его законного представителя (доверенного лица),

либо по почте.

При обращении с заявлением доверенного лица представляются документы, удостоверяющие его личность и полномочия.

Справка заполняется от руки черными или синими чернилами (шариковой ручкой) или с использованием технических средств (компьютера или пишущей машинки).

Подчистки и исправления не допускаются.

Сведения, содержащиеся в Справке, заполняются на основании данных бухгалтерского учета и отчетности страхователя.

Заполненная Справка удостоверяется печатью организации (круглой). Подпись не должна закрываться печатью.

Печать проставляется в отведенном месте («Место печати страхователя») в нижнем левом углу Справки.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Здравствуйте, подскажите, сотрудницу приняли на работу в 2011 году. Она

предоставила справку о сумме ее заработка на предыдущем месте

работы. (форма № 4н от 17 января 2011 г.) А в 2013 году ушла в отпуск по

беременности и родам, нужно ли сотрудницу попросить заметить справку на новую

форму № 182н от 30 апреля 2013 г. для расчета пособия?

![]()

Аноним. Вы писали:

"здравствуйте. помогите пож-та расчитать декретные.в 2011 году доход 35129.95 в 2012 году 98454.99,11г находилась в отпуске по уходу за ребенком,в 12г вышла на работу в июне.кол-во календарных дней с вычетом больничного листа 156 дней.но работала я только по выходным и в июне брала отпуск за свой счет 9 дней!вопрос=будут учитывать все 156 дней или только те дни которые я отработала,и вычтут ли 9 дней которые я брала за свой счет!спасибо за ответ. "

![]()

Аноним. Вы писали:

"добрый день! справка при распечатке получается на двух листах. это нормально. что на первом листе (где все цифры) нет ни подписи не печати?? "