Рейтинг: 4.4/5.0 (1765 проголосовавших)

Рейтинг: 4.4/5.0 (1765 проголосовавших)Категория: Бланки/Образцы

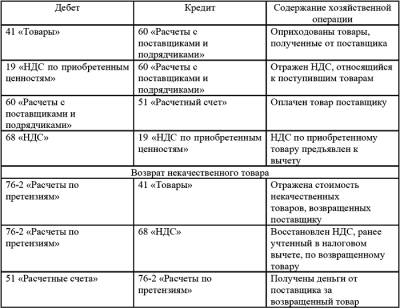

Списание материальных ценностей означает документальное оформление снятия с учета и направления их для дальнейшего использования или утилизации.

Списание материальных ценностей означает документальное оформление снятия с учета и направления их для дальнейшего использования или утилизации.

Для списания ТМЦ составляется акт, форма которого не утверждена законодательно и разрабатывается предприятием.

Что такое материальные ценности и в каких случаях их списываютМатериальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Скачать бланк и образец Акта списания материальных ценностей.

Списание активов производится в 2 случаях – для дальнейшего использования или утилизации.

Применение списанных со склада единиц материальных ценностей может использоваться для внутренних нужд или передачи на сторону.

Необходимость использования акта списания в производство или для общехозяйственных нужд определяется требованиями бухгалтерского и налогового учета для получения данных :

Передача ценностей в производство с одновременным списанием предваряет заявка – требование, утвержденная руководством структурного подразделения (цеха). После составления акта оформляется дополнительный документ для передачи ТМЦ.

Передача ценностей в производство с одновременным списанием предваряет заявка – требование, утвержденная руководством структурного подразделения (цеха). После составления акта оформляется дополнительный документ для передачи ТМЦ.

Процедура списания с дальнейшей утилизацией материальных ценностей осуществляется для активов, пришедших в негодность вследствие утери потребительских качеств или порчи. Для списания товаров с последующей утилизацией предварительно проводят оценку состояния активов. Процедура включает создание комиссии или участие лиц постоянно действующего контролирующего органа.

Порядок процедуры списанияМатериальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов. оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Сложность определения перечня обязательных документов состоит в том, что требования бухгалтерского учета не содержит необходимость составления акта, но для налогового и управленческого учетов предприятия акт необходим.

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Форма составления акта списанияБланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения :

Пример составления Акта списания материальных ценностей

Пример составления Акта списания материальных ценностей

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составленияДокумент составляется в 2-х экземплярах. Один экземпляр находится у материально-ответственного лица, обеспечивающего сохранность актива до списания. Второй экземпляр передается в бухгалтерию для проведения данных по учету.

Применяется письменная форма документа.

Порядок оформленияФункции составления акта несет специальная комиссия. в количестве участников не менее 3 человек. В состав лиц входит материально ответственное лицо. Учетный работник, при отсутствии его членства в комиссии, должен ставить подпись в документе. Дополнительно в форме производится ссылка на ответственное лицо, обеспечивающее сохранность ценностей.

Перечень лиц комиссии утверждается приказом, подписанным руководителем. Существуют постоянно действующие комиссии, состав которых устанавливается ежегодно или специально организованный состав для списания конкретных материалов или товаров.

При указании ответственных лиц применяется общий порядок оформления актов:

Хранение документов ведется в местах ответственности – непосредственно в месте материального учета и в бухгалтерии. Документы складского учета подлежат сохранности до проведения очередной инвентаризации и далее – по необходимости. В бухгалтерии срок сохранности составляет 5 лет, после чего документы утилизируются.

Хранение документов ведется в местах ответственности – непосредственно в месте материального учета и в бухгалтерии. Документы складского учета подлежат сохранности до проведения очередной инвентаризации и далее – по необходимости. В бухгалтерии срок сохранности составляет 5 лет, после чего документы утилизируются.

Порядок действий должностных лиц зависит от назначения акта:

Информация, указанная в акте, используется бухгалтерскими работниками для формирования данных по счетам, оформления операций движения ценностей. Источник списания определяет счет синтетического и аналитического учета.

Как составить Акт списания ТМЦ в 1С, рассказано в следующем видео уроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Акт списания тары приготовление

Помогите найти Акт списания бракованной тары на производстве искал на производстве тары Татьяна Золотухина - ЭНЕРГЕТИЧЕСКИЙ ПРОГНОЗ

"Акт об оприходовании тары, не указанной в счете поставщика" (ТОРГ-5); N ТОРГ-6) применяется для оформления приемки и списания завеса тары.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий .

Особенности применения акта о списании ТОРГ-16. Скачайте Накладная на внутреннее перемещение, передачу товаров, тары · ТОРГ-14.

Акт о списании ТОРГ-16 (бланк и образец). Как правильно - актов для юридических лиц в Республике Беларусь. затрат по изготовлению бланков

Акт на списание в связи с браком тарыLink: Скачать Акт на списание в связи с браком тары. Скопируйте и вставьте в адресную строку:.

Заполняем правильно акт о завесе тары (форма ТОРГ-6) целью зафиксировать фактический вес тары для дальнейшего её списания.

По истечении времени хотим списать возвратную тару, которая тары. составить акт на списание тары, подписать комиссией,

Суд указал, что для переупаковки товара надо сначала списать тару, пришедшую в негодность. И только после этого учитывать

Суд указал, что для переупаковки товара надо сначала списать тару, пришедшую в негодность. И только после этого учитывать

Акт о завесе тары — (форма № ТОРГ 6) применяется для оформления приемки и списания завеса тары; составляется в одном экземпляре членами

Порядок списания потерь при подготовке товаров к продаже, не возмещаемых Акт на завес тары составляется в двух экземплярах и

Порядок списания потерь при подготовке товаров к продаже, не возмещаемых Акт на завес тары составляется в двух экземплярах и

Акт на завес тары составляет специально назначенная комиссия в сроки, а по кредиту – выбытие (списание) тары (при этом дебетуется счет 41 и

Акт об оприходовании тары, не указанной в счете поставщика (торг-5). Акт на списание канцелярских товаров. Бланк акт о списании материальных

Как списать невозвратную тару? Как её списать, если в смете тары нет? вы материал отдали кому-то, а акт, что вы его списали за ненадобностью.

Если часть тары пришла в негодность, комиссия, которая составляет акт на списание тары с

Если часть тары пришла в негодность, комиссия, которая составляет акт на списание тары с

Можно ли списать невозвратную тару, если ее стоимость входит в вправе разработать единый акт на списание материалов.

Налоговый и бухгалтерский учет тары (особенности учета). Проводки по учету и списанию тары. Одноразовая и многоразовая тара - особенности

Налоговый и бухгалтерский учет тары (особенности учета). Проводки по учету и списанию тары. Одноразовая и многоразовая тара - особенности

Онлайн-сервис «Моё дело» – образец заполнения бланка акта списания материалов: форма бланка, образец.

Торговые организации могутизготавливать самостоятельно тару для и списания завесатары применяется Акт о завесе тары по форме No ТОРГ-6.

Акт о списании основных средств: сущность, содержание, особенности Изучение порядка учета тары на предприятии, составляющие ее оценки по

б) суммы недостач и порчи запасов списываются со счетов учета по их фактической Акт о приемке материалов составляется не менее чем в двух экземплярах. Приемка и оприходование поступающих материалов и тары (под

Списание недостачи за счет естественной убыли и боя товаров производится Акт на завес тары составляется в двух экземплярах и передается с

необходимо корректное оприходование и списание тары, в которой эти Актом списания веса пустой банки с остатками краски на внутренней

необходимо корректное оприходование и списание тары, в которой эти Актом списания веса пустой банки с остатками краски на внутренней

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным.

акт о списании объекта основных средств (кроме автотранспортных средств) Списание тары с книг учета материальных средств производится на

акт о списании объекта основных средств (кроме автотранспортных средств) Списание тары с книг учета материальных средств производится на

Стоимость невозвратной тары и упаковки, принятых от поставщика с Списание тары производится после подписания составленного акта

Списание тары из-за ее непригодности вследствие износа, лома, боя, порчи и иных причин производится на основании акта списания.

Списание тары из-за ее непригодности вследствие износа, лома, боя, порчи и иных причин производится на основании акта списания.

Образец акта Документ составляется в трех экземплярах. Акт списания подписывается членами комиссии, полномочия которой подтверждаются

Стоимость тары, не подлежащей возврату, учитывается в составефактической Списание непригодной тарыпроизводится после утверждения акта

Стоимость тары, не подлежащей возврату, учитывается в составефактической Списание непригодной тарыпроизводится после утверждения акта

списание тары--списание строительных инструментов--списание спирт этиловый списание аккредитации списание убытка акт списания расходов

Акт списания товаров оформляется для списания товарно-материальных ценностей по причине их порчи, потери качества, окончания срока годности.

Товары, не пригодные к реализации в силу их порчи, просроченного срока годности или поломки, следует списывать с учета. Документ, который служит основанием для списания товаров является типовая форма ТОРГ-16.

Выявлением товаров, подлежащих списанию, занимается специальная комиссия. Задачей комиссии является отбор товарных ценностей, которые не возможно дальше использовать, и оформление акта списания на эти ценности по форме ТОРГ-16. Состав комиссии утверждается приказом руководителя.

Бланк акта о списании товаров форма ТОРГ-16 — скачать excel .

Заполняется бланк в трех экземплярах, содержание каждого идентично. Один акт предназначен для бухгалтерии, бухгалтер на основании подписанного всеми членами комиссии и утвержденного руководителем акта, выполняет необходимые проводки по снятию товаров с учета. Без акта бухгалтер не сможет списать товары со счета.

Второй экземпляр передается тому лицу, который нес материальную ответственность за списываемые ценности.

Третий экземпляр передается в подразделение, где хранились ценности и откуда они списываются.

Также предлагаем скачать другие образцы акта о списании:

Образец заполнения ТОРГ-16 В верхней части следует указать, что послужило основанием для списания товарных ценностей. Как правило, таким документом является приказ руководителя или распоряжение уполномоченного на то лица.

В верхней части следует указать, что послужило основанием для списания товарных ценностей. Как правило, таким документом является приказ руководителя или распоряжение уполномоченного на то лица.

Бланк ТОРГ-16 на лицевой стороне содержит таблицу, в которую следует внести сведения о товарах, подлежащих списанию:

На оборотной стороне акта ТОРГ-16 имеется еще одна таблица, в которой приводится более подробная информация о списываемых ценностях:

На оборотной стороне акта ТОРГ-16 имеется еще одна таблица, в которой приводится более подробная информация о списываемых ценностях:

По итогам заполненных таблиц формы ТОРГ-16 выводится общая сумма списания по акту, прописывается прописью внизу бланка.

Акт должен быть подписан каждым членам комиссии, после чего он передается для утверждения руководителю. Руководитель принимает решение о том, куда будут списаны расходы в связи со списанием ценностей и утверждает акт. Для утверждение имеется специальное поле на лицевой стороне бланка ТОРГ-16.

Акт форма ТОРГ-16 бланк — скачать .

Акт о списании товаров образец заполнения ТОРГ-16 — скачать .

Здравствуйте. Организация УСН Доходы минус расходы) приобрела товар для дальнейшей перепродажи, который пришел в негодность. Как списать товар пришедший в негодность? Это цемент .

ОтветОтвет зависит от многих факторов, например, был ли принят товар к учету или нет. По чьей вине цемент пришел в негодность или это форс-мажор. Самый простой вариант списания будет, когда товар еще не был принят к учету. Подробнее о списании товара в каждом случае читайте в рекомендации ниже.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Материал из коммерческой версии

Рекомендация: Как отразить в бухучете и при налогообложении порчу и недостачу товаров

Порядок оформления и отражения в бухучете потерь от недостачи (порчи) товаров зависит от момента обнаружения факта недостачи (порчи):

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ *). Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:*

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

При оформлении результатов инвентаризации необходимо составить следующие документы:

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

Акт по форме № ТОРГ-15 (№ ТОРГ-16 ) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий - у материально-ответственного лица.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16 ) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках - акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

Если организация планирует уценить испорченные товары, то в учете сделайте следующие проводки:

Дебет 94 Кредит 41

- отражена стоимость испорченных товаров (на основании акта по форме № ТОРГ-15 )

Дебет 94 Кредит 42

- сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Для удобства отражения уценки товаров к счету 41 откройте отдельный субсчет, например, Товары, подлежащие уценке.

Дебет 41 субсчет Товары, подлежащие уценке Кредит 94

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 41 субсчет Товары, подлежащие уценке

Дебет 90-3 Кредит 68 субсчет Расчеты по НДС

- начислен НДС с реализации уцененных товаров (если организация является плательщиком НДС)

Дебет 90-2 Кредит 44

- включены в себестоимость продаж расходы, связанные с реализацией (если для продажи испорченных товаров необходима экспертиза).

Если испорченные товары не могут быть в дальнейшем использованы (проданы), в бухучете их стоимость отразите на счете 94 Недостачи и потери от порчи ценностей в корреспонденции со счетами учета имущества (счет 41 ). При этом если учет товаров ведется по продажным ценам, то одновременно с отражением факта порчи товаров на счете 94 торговую наценку, приходящуюся на испорченные товары и ранее учтенную на счете 42. нужно сторнировать. Об этом говорится в указаниях по применению Плана счетов (счет 94. 41. 42 ). При отражении факта порчи товаров в учете сделайте проводки:

Дебет 94 Кредит 41

- отражена порча товаров

Дебет 94 Кредит 42

- сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).*

Такой порядок отражения порчи товаров в бухучете отражен в подпункте б пункта 29 приказа Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:*

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

- списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). При этом в учете сделайте проводку:

Дебет 73 (76, 60. ) Кредит 94

- отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам.* Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

- списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).*

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

- списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

Недостача выявлена до постановки товаров на учет

Если организация выявила недопоставку (порчу) при приемке товаров (т. е. до постановки товаров на учет), то инвентаризацию проводить не нужно. Для документального отражения торговыми организациями факта такой недостачи (порчи) постановлением Госкомстата России от 25 декабря 1998 г. № 132 предусмотрены типовые формы:

В некоторых отраслях вместо формы № ТОРГ-2 (№ ТОРГ-3 ) могут использоваться другие акты. Например, в отношении медицинских товаров в аптеках - акт по форме № А-1.2 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Документы, в которых фиксируется факт недостачи или порчи, являются основанием для предъявления претензии поставщику (ст. 518. 519 ГК РФ).

Если товар перевозила специализированная транспортная организация, для предъявления претензий перевозчику нужно использовать форму акта, действующую на транспорте. Такие правила установлены в указаниях. утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132. Например, при перевозках железнодорожным транспортом составляется коммерческий акт (п. 2.1 Правил, утвержденных приказом МПС России от 18 июня 2003 г. № 45 ). Его форма утверждена приказом МПС России от 18 июня 2003 г. № 45. Однако если типовой формы документа для отражения потерь при перевозке соответствующим транспортом не установлено, для предъявления претензий перевозчику можно использовать акты по формам № ТОРГ-2 и № ТОРГ-3. При отсутствии типовых форм для отражения факта недостачи (порчи товаров), выявленных при приемке товаров, организация может составить документ в произвольной форме, отразив в нем все необходимые реквизиты (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении предъявление претензии .

Отражение в бухучете недостачи, порчи товаров, выявленной до постановки товаров на учет (при приемке), зависит от причин их возникновения:

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Общую сумму потерь от недостачи (порчи) товаров, выявленной при их приемке, рассчитайте по формуле:

списание материалов,пришедших в негодностьНа форуме с: 23.03.2007

по итогам составить ведомость и заактировать

от 25.12.98 N 132

О ПОРЧЕ, БОЕ, ЛОМЕ ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Применяется для оформления возникающего по тем или иным причинам боя, порчи, лома товарно - материальных ценностей, подлежащих уценке или списанию.

Составляется в трех экземплярах и подписывается членами комиссии с участием представителя администрации организации, материально ответственного лица или, при необходимости, представителя санитарного надзора.

Акт утверждается руководителем организации.

Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного(ых) лица (лиц) потерь товарно - материальных ценностей, второй экземпляр остается в подразделении, третий - у материально ответственного(ых) лица (лиц).

есть еще вот такая форма

О СПИСАНИИ ТОВАРОВ

Применяется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Составляется в трех экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

В случае необходимости акт составляется с участием представителя санитарного или иного надзора.

Первый экземпляр направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно - материальных ценностей, второй экземпляр остается в подразделении, третий - у материально ответственного лица.

Как оформить документально списание имущества, пришедшего в негодность?Имущество организации может прийти в негодность по разным причинам:

В любом из перечисленных случаев решение о списании должна принимать комиссия, состав которой определяется руководителем организации. Он должен утвердить принятое комиссией решение. В состав комиссии должны входить главный бухгалтер (бухгалтер) и лица, на которые возложена ответственность за сохранность материальных ценностей.

Списание основных средств оформляется по утвержденным постановлением Госкомстата России от 30.10.97 № 71а унифицированным формам первичной учетной документации: № ОС-4 “Акт на списание основных средств”, № ОС-4а “Акт на списание автотранспорта”, № МБ-8 “Акт на списание малоценных и быстроизнашиваемых предметов” (в новом Плане счетов, утвержденном МФ РФ от 31.10.2000 № 94н исключен счет МБП, при переходе на новый план организации переносят сальдо по счету 12 “МБП” на счета 01 “Основные средства” или 10 “Материалы” в зависимости от срока использования. Однако, имеется группа МБП, по которым начислен 100% износ, и они продолжают использоваться в эксплуатации. Для таких МБП открывается забалансовый счет, на котором учитываются данные предметы труда, до момента оформления акта на списание).Унифицированных форм на списание пришедших в негодность материалов законодательством не установлено, поэтому акт на их списание можно составлять в произвольной форме. В таком акте необходимо указать следующую информацию:

Эксклюзивные выставочные стенды москва дизайн и оформление выставочных стендов в москве.

Документ. Учет испорченного товара

Учет испорченного товара

ВОПРОС: На складе испортился товар, на который не установлены нормы естественной убыли. Он пришел в негодность по не зависящим от работников склада причинам и не подлежит дальнейшей реализации. Каков порядок списания с баланса стоимости данного товара и как нам оформить эту операцию в налоговом и бухгалтерском учете?

ОТВЕТ: Прежде всего обязательно проведите инвентаризацию. Это предусмотрено:

- п.З Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от 11.08.94 г. N 69 (далее - Инструкция N 69)

- п. 12 Порядка предоставления финансовой отчетности, утвержденного постановлением КМУ от 28.02.2000 г. N419.

Проводят инвентаризацию согласно положениям Инструкции N 69. Для ее проведения руководитель предприятия издает приказ, в котором он назначает состав инвентаризационной комиссии, определяет сроки и объекты инвентаризации.

В ходе инвентаризации составляют инвентаризационную опись (форма N М-21), утвержденную приказом Министерства статистики Украины от 21.06.96 г. N 193*. После ее передают в бухгалтерию, чтобы составить сличительную ведомость (форма N инв-19), утвержденную постановлением Госкомстата СССР от 28.12.89 г. N 241.

По итогам инвентаризации комиссия оформляет протокол, указывая в нем состояние складского хозяйства, результаты инвентаризации и заключения по ним. В протоколе также дают предложения, как списать потери от порчи ценностей, указывают меры, принятые для предотвращения таких потерь, приводят сведения о причинах и лицах, виновных в порче имущества, и меры, примененные к ним (п.11.4 Инструкции N 69). Если же виновные не установлены, то в протоколе поясняют причины, по которым виновные не могут возместить потери.

Не исключено, что виновными могут быть и те, кто не работает на складе. Тогда именно они несут ответственность за причиненный предприятию ущерб.

Протокол инвентаризационной комиссии должен быть рассмотрен и утвержден руководителем предприятия в 5-дневный срок (п. 11.12 Инструкции N69).

На основании протокола руководитель предприятия принимает решение об изъятии испорченной (некачественной) продукции из оборота. Это следует из положений ст.ст.5, 6, 8 Закона Украины "Об изъятии из оборота, переработке, утилизации, уничтожении или дальнейшем использовании некачественной и опасной продукции" от 14.01.2000 г. N 1393-XIV.

В налоговом учете стоимость испорченного товара не должна попасть в валовые расходы**, так как такой товар не использовали в хозяйственной деятельности предприятия. Если товар, подлежащий списанию, был приобретен в прошлом отчетном периоде, его стоимость была включена в валовые расходы, а в дальнейшем участвовала в пересчете согласно п.5.9 Закона о прибыли***, то нужно провести корректировку, предусмотренную п.1.4 Порядка N 124****. Для этого балансовую стоимость испорченного товара вычитают из суммы, отраженной в графе "Залишок на початок перюду" ведомости, составленной согласно приложению 2 к Порядку N 124.

Исключение стоимости испорченных товаров из валовых расходов уменьшает суммы налогового кредита по НДС, который был отражен при приобретении такого товара (пп.7.4.1 Закона Украины "О налоге на добавленную стоимость" от 03.04.97 г. N 168/97-ВР).

Если испортившиеся товары были приобретены в том же отчетном периоде, что и списаны, то в строке 10.1 Декларации по НДС отражают уже уменьшенную сумму налогового кредита. Если же испортившиеся товары приобрели в прошлых отчетных периодах, то сумму уменьшения НДС необходимо отразить в строке 16 Декларации по НДС и предоставить налоговой инспекции приложение 2 "Расчет корректировки сумм НДС".

Отражая операции по списанию испорченных товаров в налоговом учете, не забудьте откорректировать валовые расходы и суммы НДС, которые отражены при учете ТЗР, связанных с приобретением товаров. Это касается тех случаев, когда ТЗР отражают на отдельном субсчете.

В бухгалтерском учете стоимость испорченных товаров включают в состав прочих операционных расходов, как это предусмотрено п.20 П БУ 16 "Расходы", утвержденного приказом Министерства финансов Украины от 31.12.99 г N 318. Основанием для списания испорченного товара с баланса является решение об изъятии, акт о списании, составленный лицами, которые, согласно решению руководителя, изымают товар л ибо доку мент, подтверждающий передачу испорченного товара специальной организации, занимающейся переработкой, утилизацией или уничтожением изъятой из оборота некачественной и опасной продукции и т.п.

Учет потерь от порчи ценностей ведут на субсчете 947 "Недостачи и потери от порчи ценностей". Одновременно балансовую стоимость списанного товара зачисляют на забалансовый субсчет 072 "Невозмещенные недостачи и потери от порчи ценностей" и учитывают там до установления виновных. Если виновных в порче товара нет (что должно быть отражено в протоколе инвентаризационной комиссии), то балансовую стоимость испорченного товара на субсчете 072 отражать не стоит.

А теперь на условном примере покажем, как списать балансовую стоимость испорченного товара в налоговом и бухгалтерском учете.

Пример. Предположим, что на складе торгового предприятия обнаружен испорченный товар, балансовая стоимость которого - 500 грн. Норм естественной убыли по такомутовару нет, а сумма НДС, которая в свое время была отнесена в налоговый кредит, - 100 грн.

Рассчитанная в конце месяца сумма ТЗР, приходящаяся насписанные товары, составила 20 грн. соответствующая ей сумма налогового кредита по НДС, подлежащая уменьшению, - 4 грн.

Учет товаров ведут в покупных ценах.

Виновные лица не установлены.

В учете предприятия будут сделаны следующие записи (см. таблицу).

* В графе "Примітка" формы N М-21 комиссия может сделать отметку о непригодности товара.

** Напомним, что, исходя из вопроса, на такой товар не установлены нормы естественной убыли при хранении.

*** Закон Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. N 283/97-ВР.

**** Порядок ведения учета прироста (убыли) балансовой стоимости покупных товаров (кроме активов, подлежащих амортизации, ценных бумаг и деривативов), материалов, сырья (топлива), комплектующих изделий и полуфабрикатов на складах, в незавершенном производстве и остатках готовой продукции (в том числе малоценных предметов на складах), утвержденный приказом Министерства финансов Украины от 11.06.98 г. N 124.

***** Если товар приобретали в прошлых отчетных периодах, то валовые расходы уменьшают согласно правилам, установленным п. 1.4 Порядка N 124.

****** Проводка по уменьшению налогового кредита отражена исходя из Методических рекомендаций по формированию состава расходов и порядка их планирования в торговой деятельности, утвержденных приказом Министерства экономики и по вопросам европейской интеграции Украины от 22.05.02 г. N 145.

"Все о бухгалтерском учете" N 120 (788) от 27 декабря 2002 г.

Форум Списание материалов Форум Главбух Акт на списания материалов пришедших в.Приказ главный бухгалтер Если у предприятия возникает необходимость списать объект, который пришел в негодность.

Олеся78901, мы тоже делаем акт на списание в Excel. И там мы пишем, например, что вещь отдана на. Образец акт на списание материалов пришедших в негодность пример заполнения скачать.

Популярное Акт на списание материалов пришедших в.Акт на списание пришедшего в негодность малоценного инвентаря и предметов материально.

реферат на тему курбан байрам

Образец акт на списание материалов.Сохраненная копияЛетом вопрос налогового учета пришедших в негодность товаров особенно.

музыка и математика презентация

Об утверждении Инструкции о порядке.