Рейтинг: 4.4/5.0 (1777 проголосовавших)

Рейтинг: 4.4/5.0 (1777 проголосовавших)Категория: Бланки/Образцы

Главная Документы Акт о списании исключенных объектов библиотечного фонда (ОКУД 0504144)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Акт о списании исключенных объектов библиотечного фонда (ОКУД 0504144)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму акта о списании исключенных объектов библиотечного фонда:

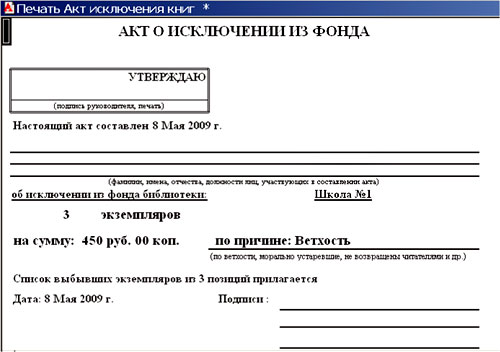

Образец заполнения акта о списании исключенных объектов библиотечного фонда >>>

Материалы по заполнению акта о списании исключенных объектов библиотечного фонда:

- Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы акта о списании исключенных объектов библиотечного фонда:

- акт о списании исключенных объектов библиотечного фонда при формировании учетной политики с 2011 года до 2015 года

- акт о списании исключенных объектов библиотечного фонда при формировании учетной политики с 2009 года до 2011 года

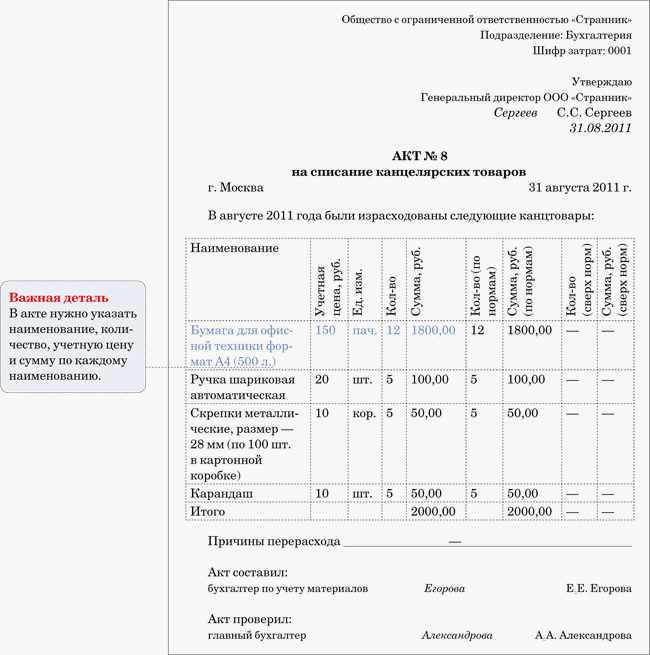

Акт о списании исключенных объектов библиотечного фонда составляется по форме 0504144. Утверждается руководителем предприятия и оформляется постоянно действующей комиссией. Форма заполняется в двух экземплярах (1 - для бухгалтерии,2 - для ответственного лица). Списки литературы, которые пришли в негодность (утеря страниц, изношенность книг, морально устаревшей и т.д.) составляются отдельно и прилагаются к акту.

Акт можно оформить вручную либо при помощи средств компьютерной техники, как определено учетной политикой учреждения. В бланке заполняется:

Члены комиссии должны провести проверку объектов списания, засвидетельствовать данный факт в акте и поставить подписи. Указывается количество и общая сумма изданий.

При заполнении таблицы списанных объектов указывается направление выбытия: реализация, передача в обменный фонд, передача в пункт обмена вторсырья, утилизация или безвозмездная передача. Записывается наименование документа, его номер и дата.

В приложении к акту составляется список литературы на исключение из библиотечного фонда. Записывается наименование и характеристика документа, его инвентарный номер, единица измерения, количество и цена. Также указывается коэффициент переоценки и сумма. Подсчитывается итог по каждому виду объекта и общая сумма в рублях. Приложение также должно быть подписано комиссией.

Списание литературы с баланса производится согласно акта и квитанции о сдаче ее в макулатуру. В отдельных случаях списание производится только с учетом дополнительного согласования с собственником имущества.

ПРИКАЗ Минфина РФ от 15-12-2010 173н ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА. Актуально в 2016 году

Акт о списании исключенных объектов библиотечного фонда (код формы 0504144)Акт о списании исключенных объектов библиотечного фонда (далее - Акт (ф.0504144) составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании объектов библиотечных фондов и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета.

В случаях если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт (ф. 0504144) принимается к учету только при наличии указанного согласования.

В сформированном комиссией учреждения по поступлению и выбытию активов Акте (ф. 0504144) указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного Акта (ф. 0504144) и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение и т.п.), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте (ф. 0504144) с целью дальнейшего их использования.

Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и др.) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда.

Акт (ф. 0504144) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта (ф. 0504144), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у материально ответственного лица.

Виктория МАТВЕЕВА, экономист-аналитик Издательского дома «Фактор»

Елена МОРЕВА, консультант

Известно, что библиотечные фонды относятся к необоротным активам бюджетных учреждений, а именно к прочим необоротным материальным активам. Вместе с тем такие объекты имеют определенные особенности в вопросах учета, оприходования, списания и проведения инвентаризации. Некоторые вопросы мы уже освещали на страницах нашей газеты (см. «Бюджетная бухгалтерия», 2010, № 46; 2011, № 31). Далее рассмотрим, по каким причинам может проводиться списание библиотечной литературы и какими документами оформляются такие операции.

Причины списания библиотечных фондов

Согласно ст. 18ЗаконаУкраины «О библиотеках и библиотечном деле» от 27.01.95 г. № 32/95-ВР учет, хранение и использование документов, находящихся в библиотечных фондах, осуществляются в соответствии с правилами, утвержденными специально уполномоченным центральным органом исполнительной власти в сфере культуры, и установленными стандартами, техническими условиями, другими нормативными документами. Исключение из библиотечных фондов документов, в том числе ветхих, утративших актуальность, научную и производственную ценность или имеющих дефект, дублетных осуществляется в порядке, определенном специально уполномоченным центральным органом исполнительной власти в сфере культуры.

Основными документами, определяющими порядок учета библиотечных фондов и отражения в бухгалтерском учете операций с такими объектами, являются:

— Инструкция по учету документов, находящихся в библиотечных фондах, утвержденная приказом Минкультуры от 03.04.2007 г. № 22 ;

— Методические рекомендации по бухгалтерскому учету библиотечных фондов, утвержденные приказом Минкультуры от 27.03.2008 г. № 321/0/16/-08 (далее — Методические рекомендации );

— Инструкция по бухгалтерскому учету необоротных активов бюджетных учреждений, утвержденная приказом Госказначейства от 17.07.2000 г. № 64 (далее — Инструкция № 64 ).

Списание библиотечных фондов осуществляется по следующим причинам:

— непригодность для дальнейшего использования, физический износ (изношенными считаются документы, которые в процессе многократного использования читателями пришли в состояние, усложняющее или делающее невозможным их дальнейшее использование, и которые не подлежат по своему состоянию ремонту или реставрации);

— устарелость по содержанию (такими считаются документы, утратившие свою информативность и актуальность);

— повреждение в результате аварии, стихийного бедствия;

— окончание срока хранения (списанию по окончании срока хранения подлежат периодические издания, брошюры, буклеты, открытки, информационные и другие материалы, имеющие указания об определенном сроке хранения, а также издания временного хранения);

— утрата пользователями или абонентами (утраченными считаются документы, утерянные или не возвращенные читателями, а также пропавшие при почтовых пересылках);

— выявление в результате инвентаризации как недостача (пропавшими по неизвестным причинам считаются документы, не выявленные на месте в условиях открытого доступа читателей в фонд, при экспонировании на выставках, а также в результате переучета библиотечного фонда);

— передача в обменно-резервный фонд (передачи подлежат непрофильные документы, а также имеющиеся в большом количестве, т. е. с чрезмерной экземплярностью для имеющегося читательского спроса).

Отметим, что существуют определенные особенности приобретения и списания библиотечных фондов в учебных заведениях. Школьные учебники и учебные пособия, относящиеся к библиотечным фондам, используются в учебно-воспитательном процессе не менее пяти лет.

Как предусмотрено Порядком обеспечения учащихся общеобразовательных и профессионально-технических учебных заведений учебниками и учебными пособиями, утвержденным совместным приказом Минобразования, Минфина и Минэкономики от 24.12.99 г. № 442/311/155. Минобразования АР Крым, управления образования областных, Киевской и Севастопольской городских госадминистраций, районные и городские отделы образования, общеобразовательные и профессионально-технические учебные заведения ежегодно в апреле-мае проводят анализ пригодных для использования учебников и пособий библиотечных фондов, сравнивают их с реальной потребностью ученических контингентов, осуществляют (при необходимости) перераспределение книг между средними учебными заведениями.

Так, например, в 2011 году с этой целью в общеобразовательных и специальных учебных заведениях необходимо было произвести инвентаризацию библиотечных фондов учебной литературы в соответствии с письмами Минобразования от 14.04.2011 г. № 1/9-271 и № 1/9-277 «О проведении инвентаризации библиотечных фондов в 2011 г.». В ходе инвентаризации библиотечных фондов учебных заведений, которые участвуют в проекте по созданию единой системы централизованного электронного учета учебников, по состоянию на 1 июня 2011 г. надлежало определить в разрезе каждого учебного заведения обеспеченность по каждому учебнику по состоянию на 1 сентября 2011 года с учетом ожидаемого контингента учащихся на 2011/2012 учебный год. Учебники, непригодные для пользования, было предложено списать согласно Инструкциио порядке доставки, комплектования и учета учебной литературы, утвержденной приказом Минобразования от 15.06.95 г. № 1/9 -217.

Что касается списания учебников для учащихся 3 — 6 и 11 классов, срок использования которых свыше 5 лет или которые не соответствуют требованиям учебных программ, то, как отметило Минобразования в указанных выше письмах, такую операцию необходимо проводить по мере поступления новых учебников в учебное заведение. Учебные пособия и словарно-справочная литература, изданная в 1998 — 2006 годах, имеющие удовлетворительное состояние и внешний вид и соответствующие требованиям программ, могут продолжать использоваться в учебно-воспитательном процессе.

Документальное оформление списания библиотечных фондов

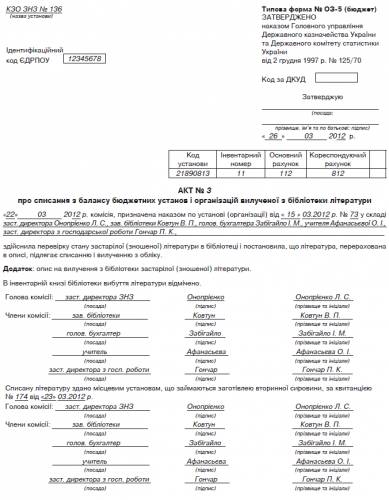

Списание библиотечных фондов осуществляется на основании Акта о списании с баланса бюджетных учреждений исключенной из библиотеки литературы (далее — Акт), типовая форма которого (форма № ОЗ-5 (бюджет)) утверждена совместным приказом Главного управления Госказначейства и Госкомстата от 02.12.97 г. № 125/70.

Акт составляется в двух экземплярах на основании Описи на исключение из библиотеки морально устаревшей и физически изношенной литературы (далее — Опись) и общих списков книг, подлежащих исключению из библиотек. Первый экземпляр Акта вместе с Описью сдается в бухгалтерию, а второй остается у материально ответственного лица. Образец заполнения Акта и Описи приведен на с. 18, 19.

В Описи указываются инвентарные номера исключенных изданий, автор книги и название, количество и цена за единицу, сумма, на основании каких документов проведено исключение. Как отмечала Государственная казначейская служба в письме от 14.09.2011 г. № 17-08/278-1569 (см. «Бюджетная бухгалтерия», 2011, № 40), в Описи указывается стоимость каждого экземпляра библиотечных фондов.

При составлении Описи примите во внимание: со вступлением в силу с 02.10.2010 г. приказа Госказначейства от 02.09.2010 г. № 312 (см. «Бюджетная бухгалтерия», 2010, № 37), которым внесены изменения в Инструкцию № 64. расширен перечень необоротных активов, учет которых ведется в полных гривнях без копеек. Указанная норма распространяется также и на библиотечные фонды. Потому начиная с IV квартала 2010 года сумма стоимости необоротных активов, в том числе библиотечных фондов, указывается без копеек, т. е. в целых гривнях. На необходимость приведения (изменения) стоимости необоротных активов в соответствие с этими требованиям Госказначейство обращало внимание в письме от 26.11.2010 г. № 17-04/2979-22109 (см «Бюджетная бухгалтерия», 2010, № 45), а в комментарии специалиста к нему была детально описана эта процедура.

Также напомним: п. 7.7 Инструкции № 64 предусмотрено, что в месяце ликвидации объектов необоротных активов (в нашем случае— списания с баланса библиотечных фондов) необходимо начислить вторую половину износа таких объектов, т. е. остальные 50 % их первоначальной стоимости.

На каждую причину списания библиотечных фондов составляется отдельный Акт, к которому прилагается Опись. Как правило, в один Акт включается не более 300 документов, исключаемых по одной причине. Документы в Опись записываются в порядке возрастания инвентарных номеров.

На документы, которые передаются в обменно-резервный фонд, составляется Акт в трех экземплярах, а Опись — в двух. Заметим, что Акты и Описи необходимо оформлять четко, без сокращений, по установленной форме. Исправления в Акте и Описи не допускаются.

При исключении из фонда изданий, не состоящих на балансе (не подлежащих инвентарному учету), Акт и Опись составляются в одном экземпляре для отдела комплектования. При этом их стоимость в Описи не указывается, она не входит и в общую сумму в Акте.

Отдельно Опись составляется на изношенную литературу (порванные книги, утерянные страницы, не подлежащие восстановлению).

Вся информация об исключенной библиотечной литературе отражается во второй части Книги суммарного учета библиотечного фонда, в формах индивидуального учета фонда, каталогах и картотеках.

Особое внимание необходимо обратить на списание библиотечных фондов, утерянных пользователями. В этом случае списание документов, утерянных пользователями, осуществляется путем замены документов или их денежным эквивалентом.

Согласно Типовым правилам пользования библиотеками в Украине, утвержденным Минкультуры от 05.05.99 г. № 275. пользователь, который потерял или повредил документ из фонда библиотеки, а также полученный через межбиблиотечный абонемент, внутрисистемный книгообмен по договоренности с библиотекой-фондодержателем, должен заменить его аналогичным или документом, признанным равноценным, либо возместить его рыночную стоимость. Размер возмещения определяется библиотекой.

Акты на списание документов, утерянных пользователями и замененных равноценными, составляются по общим правилам на основании Тетради учета документов, принятых от пользователей взамен утерянных (далее — Тетрадь). В Акте указываются начальный и конечный номера документов, которые изымаются/принимаются и соответствуют записи в Тетради, где указываются номер Акта и его дата. Дополнительно составляется один экземпляр Акта на поступление документов, которые передаются в отдел комплектования.

Средства, полученные от пользователей взамен утерянных библиотечных фондов, принимаются в кассу учреждения и оформляются приходными кассовыми ордерами.

В соответствии с п. 14 Методических рекомендаций в случае утраты документа его замена на аналогичный осуществляется путем списания документа по балансовой стоимости. а оприходование — по первоначальной стоимости.

Акты на списание документов, выбывших в результате аварий, стихийных событий, установленных и зафиксированных краж составляются по общим правилам. К Акту о списании прилагается Акт об аварии, стихийном событии с объяснением возникших причин, и указываются меры, принятые в отношении виновных лиц, или заключение, протокол из милиции в случае краж.

Акты на списание библиотечных фондов, выявленных в результате инвентаризации как недостача, а также когда конкретные виновники не установлены (потери от нераскрытых краж и т. п.), составляются только после выводов комиссии по инвентаризации и после тщательной проверки действительного отсутствия виновных лиц и принятия нужных мер с целью недопущения фактов утерь в дальнейшем. Такие акты составляются по общим правилам, в них указываются причина выбытия и меры, принятые для предупреждения таких потерь.

После оформления соответствующих Актов на списание также необходимо сделать записи о выбытии библиотечных фондов в Инвентарной карточке группового учета основных средств в бюджетных учреждениях типовой формы № ОЗ-9 (бюджет). Для учета библиотечных фондов открывается отдельная карточка по предметам одного наименования, записи в которую осуществляются только в стоимостном выражении общей суммой.

Данные о библиотечной литературе, которая была исключена из фондов, заносятся в соответствующие графы части 2 Книги суммарного учета библиотечного фонда.

Что делать со списанной библиотечной литературой

Макулатура, образующаяся в процессе деятельности заведения, в том числе в результате списания библиотечных фондов, должна оприходоваться с целью ее дальнейшего использования в собственной деятельности заведения либо сдаваться специализированным предприятиям, занимающимся сбором и переработкой такого вида вторичного сырья.

Реализация макулатуры — это операция, связанная с передачей права собственности на нее другому собственнику в обмен на эквивалентную сумму средств. Расчеты предприятий, осуществляющих операции со вторичным сырьем, должны проводиться в безналичной форме путем перечисления надлежащих к выплате средств на специальные регистрационные счета бюджетных учреждений. Вопросы, касающиеся учета макулатуры, освещались специалистом контрольно-ревизионной службы в статье «Учет макулатуры» (см. «Бюджетная бухгалтерия», 2009, № 1-2).

При осуществлении операций с макулатурой необходимо руководствоваться Законом Украины «Об отходах» от 05.03.98 г. № 187/98 ВР. В частности, в соответствии со ст. 1 данного Закона отходами определены любые вещества, материалы и предметы, образовавшиеся в процессе производства или потребления, а также товары (продукция), которые полностью или частично утратили свои потребительские свойства и не имеют дальнейшего использования по месту их образования или выявления и от которых их собственник будет избавляться, намеревается или должен избавиться путем утилизации или удаления. При этом утилизацией отходов является их использование в качестве вторичных материальных или энергетических ресурсов.

Отметим, что макулатура не отнесена к перечню отдельных видов отходов как вторичного сырья, сбор и заготовка которых подлежат лицензированию (постановление КМУ от 28.02.2001 г. № 183 ). Поэтому предприятия, занимающиеся ее сбором, не должны иметь соответствующей лицензии для таких операции.

Средства, полученные от сдачи макулатуры, зачисляются в доходы специального фонда сметы заведения. Полученные от реализации макулатуры поступления относятся к четвертой подгруппе первой группы собственных поступлений бюджетных учреждений (п. 4 ст. 13 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VI ) и в полном объеме остаются в распоряжении заведения. Используются такие поступления на:

— ремонт, модернизацию или приобретение новых необоротных активов и материальных ценностей, покрытие расходов, связанных с организацией сбора и транспортировки отходов и лома на приемные пункты;

— хозяйственные нужды бюджетных учреждений, включая оплату коммунальных услуг и энергоносителей.

Как указано в п. 1.15 Методических рекомендаций, средства от реализации библиотечных фондов остаются в распоряжении библиотеки с правом дальнейшего использования на пополнение библиотечного фонда.

Средства, полученные заведением от сдачи макулатуры, зачисляются на его специальный регистрационных счет. Подтверждением о поступлении таких средств будет выписка из специального регистрационного счета, предоставленная органом Госказначейской службы. Бюджетные учреждения на основании этой выписки в Отчете о поступлении и использовании средств, полученных как плата за услуги (форма № 4-1д, № 4-1м), отражают такие поступления в строке 050 «Поступления средств от реализации в установленном порядке имущества (кроме недвижимого имущества)».

Учитывая, что распорядители бюджетных средств берут бюджетные обязательства и осуществляют платежи только в пределах бюджетных ассигнований, установленных сметами, при поступлении незапланированных средств возникает необходимость внести изменения в смету согласно требованиям пп. 47 — 49 Порядка составления, рассмотрения, утверждения и основных требований к исполнению смет бюджетных учреждений, утвержденного постановлением КМУ от 28.02.2002 г. № 228.

Такие изменения вносятся в случае, если общий объем фактических поступлений в специальный фонд вместе с объемом остатков средств на его счетах на начало года будет большим, чем соответствующие поступления, учтенные в смете на соответствующий год. Следовательно, если на счет заведения поступают средства, которые не запланированы в специальном фонде сметы, но при этом общая сумма поступлений (с учетом остатков на начало года) не превышает объемы собственных поступлений, учтенные при утверждении его сметы, то распорядители бюджетных средств не вносят изменения в смету в части поступлений спецфонда (см. письмо Госказначейства от 26.03.2010 г. № 15-06/662-5434 ).

На сданную макулатуру общеобразовательному заведению предприятием, которое принимало макулатуру, должна быть выдана справка приблизительно такого содержания:

Покажем на примере, как операция, связанная со списанием библиотечных фондов, отражается в бухгалтерском учете заведения.

Комиссией общеобразовательного заведения осуществлена проверка устаревшей (изношенной) литературы в библиотеке и определено, что такая литература подлежит списанию и исключению из учета. Всего подлежит списанию библиотечных фондов (учебников, книг) на общую сумму 3700 грн. Списанная литература (500 кг) оприходована как макулатура и сдана в приемный пункт вторсырья. От реализации макулатуры на специальный регистрационный счет поступило 485 грн.

* Поскольку предусматривается реализация макулатуры, в органы Госказначейства нет необходимости подавать Справку о поступлении в натуральной форме. В случае оприходования макулатуры для дальнейшей реализации субсчет 711 «Доходы по средствам, полученным как плата за услуги» использовать нецелесообразно. Доходы по специальному фонду учреждение отражает при поступлении средств за сданную макулатуру на специальный регистрационный счет.

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це

Підпишіться на розсилку для працівників бюджетної сфери

і безкоштовно отримуйте на пошту електронні версії свіжих статей, новини і акції

Обговорюємо на форумі

![]()

Головний офіс:

м. Харків, вул. Сумська, 106-а

тел./факс: (057) 76-500-76

© 2004-2016, ГК «Фактор». Всі права захищені.

Використання будь-яких матеріалів, розміщених на сайті, дозволяється за умови посилання на портал buhgalter.com.ua.

При копіюванні матеріалів з розділу «Статті», для інтернет-видань — обов'язкове пряме відкрите для пошукових систем гіперпосилання. Посилання має бути розміщене в незалежності від повного або часткового використання матеріалів. Гіперпосилання (для інтернет-видань) - повинне бути розміщене в підзаголовку або в першому абзаці матеріалу.

Начиная с 02.06.2013 вступил в силу Порядок учета документов, входящих в библиотечный фонд, утвержденный Приказом Минкультуры РФ от 08.10.2012 № 1077 (далее –

Порядок № 1077). В статье рассмотрим основные положения по учету в библиотеке поступления и выбытия объектов библиотечного фонда, а также порядок отражения этих операций в бюджетном учете.

Существует два вида учета библиотечного фонда: внутрибиблиотечный и бухгалтерский (бюджетный). В казенных учреждениях одновременно ведется и внутрибиблиотечный, и бухгалтерский учет.

Непосредственно в библиотеке обеспечивается учет, комплектование, хранение и использование документов, входящих в состав библиотечных фондов, в установленном Минкультуры порядке (п. 6 ст. 12 Федерального закона от 29.12.1994 № 78‑ФЗ «О библиотечном деле ). Как было указано выше, в настоящее время действует Порядок № 1077.

Бухгалтерская служба учитывает библиотечный фонд как объекты основных средств на основании первичных учетных регистров, оформленных при поступлении документов в фонд либо их выбытии, в соответствии с инструкциями № 157н и 162н .

Далее рассмотрим, в каком порядке библиотечный фонд учитывается в библиотеке и в бухгалтерии.

Порядок учета документов в библиотеке

К документам библиотечного фонда относятся (разд. III Порядка № 1077 ):

Основными единицами учета документов библиотечного фонда являются экземпляр и название, для газет – годовой комплект и название. Также применяются и дополнительные единицы учета, например метрополка, подшивка, единица памяти данных (для электронных документов).

Учет документов в библиотеке осуществляется в регистрах суммарного и индивидуального учета.

Регистры индивидуального учета – это регистрационная книга, карточка регистрации на определенный вид документа для газет, журналов, других видов документов. Допускается также регистрами индивидуального учета считать топографическую опись (каталог), учетный каталог, учетный файл с выходными формами, формируемыми в порядке инвентарных или иных идентификационных номеров документов. Регистры индивидуального учета документов библиотечного фонда содержат реквизиты, идентифицирующие каждый документ с указанием сведений о поступлении документа и о его выбытии из библиотечного фонда (п. 1.5.1 Порядка № 1077 ).

Регистры суммарного учета – это книга суммарного учета библиотечного фонда, листы суммарного учета библиотечного фонда, журнал. Допускаются различные модификации книги суммарного учета. Независимо от вида учетного документа регистры суммарного учета содержат три взаимосвязанные части:

– «Поступление документов в библиотечный фонд»;

– «Выбытие документов из библиотечного фонда»;

– «Итоги движения библиотечного фонда: итоговые данные на конец отчетного периода».

Обобщенные данные отражаются в каждой части регистра суммарного учета. В электронной системе учета эти части интегрируются в единый учетный файл (п. 1.5.2 Порядка № 1077 ).

Необходимо отметить, что формы регистров в Порядке № 1077 не приводятся, а следовательно, их разрабатывают сами учреждения. При этом, напомним, образцы форм есть в утратившей силу Инструкции об учете библиотечного фонда. утвержденной Приказом Минкультуры РФ от 02.12.1998 № 590. Их можно взять за основу при разработке и утверждении своих внутренних первичных учетных документов (регистров индивидуального и суммарного учета, а также других первичных документов для учета библиотечного фонда).

Поступление документов в библиотеку осуществляется путем покупки, подписки, дарения, пожертвования, поставки обязательного экземпляра и т. д. Документы принимаются к учету на основании первичных учетных документов (накладной от поставщика, акта о приеме документов). Если документы поступают на безвозмездной основе (в результате передачи обязательных экземпляров и т. п.), оформляется акт о приеме документов. Документы, поступающие от читателей взамен утерянных и признанные равноценными утраченным, оформляются актом о приеме документов взамен утерянных.

Прием документов в библиотеку, поступающих в виде дара от юридических и физических лиц с указанием назначения – для пополнения библиотечного фонда, оформляется договором пожертвования в соответствии со ст. 574. 582 ГК РФ .

Документы, поступающие в библиотеку, сначала подлежат суммарному учету (фиксируются в книге суммарного учета или другом регистре согласно п. 1.5.2 Порядка № 1077 ). В регистр вписываются данные о поступившей партии документов: дата и порядковый номер записи (порядковый номер записи ежегодно начинается с № 1), источник поступления, номер и дата первичного учетного документа, количество поступивших документов и стоимость.

Что касается электронных документов, необходимо отметить следующее. Согласно п. 4.3.2. 4.3.3 Порядка № 1077 суммарный учет поступления электронных сетевых локальных документов ведется в электронном реестре с указанием даты загрузки поступлений в систему. Учет поступления электронных сетевых удаленных документов ведется в электронном реестре с отражением следующих показателей: даты и порядкового номера записи, реквизитов лицензионного договора (названия и номера документа, срока его действия, стоимости), количества баз данных (пакетов) и включенных в них названий. При подсчете суммарного количества названий исключаются дублирующиеся названия в пакетах на одной платформе.

Далее осуществляется индивидуальный учет документов – путем присвоения каждому экземпляру документа регистрационного номера, иного знака (системного номера компьютерной программы, штрихкода и других) (п. 4.4.1 Порядка № 1077 ). Индивидуальный номер закрепляется за документом на все время его нахождения в фонде библиотеки. При этом регистрационные номера исключенных из фонда документов не присваиваются вновь принятым документам.

Регистрационные номера проставляются непосредственно на документах и отражаются в регистре индивидуального учета документов, принятом в библиотеке согласно п. 4.4 Порядка № 1077 .

Индивидуальный учет периодических изданий ведется в регистрационной картотеке периодических изданий, предназначенной для учета каждого названия и каждого экземпляра, или в автоматизированной базе данных.

Все документы, включаемые в фонд библиотеки, маркируются. Для этого могут быть использованы штемпели, книжные знаки, индивидуальные штриховые коды, другие виды маркировки. Основные требования, которые должны соблюдаться при маркировке документов, – обозначение принадлежности, эстетика, долговечность маркировочного знака, сохранность текста или другой знаковой информации. На документах, являющихся приложением к основному носителю и его неотъемлемой частью, проставляются те же реквизиты, что и на основном документе.

Электронные сетевые локальные документы и электронные сетевые удаленные документы идентифицируются специальными программными средствами.

Далее первичные учетные документы, подтверждающие факт поступления, передаются в бухгалтерию для включения в учет библиотечного фонда.

Выбытие документов из библиотеки отражается в учете в связи с физической утратой либо утратой потребительских свойств (по причине ветхости, дефектности, устарелости по содержанию, непрофильности). Сразу отметим, что непрофильность документов определяется на основании профиля комплектования фонда или иного документа, утверждаемого руководителем библиотеки.

Исключение документов по причине устарелости по содержанию, непрофильности, ветхости, дефектности не допускается по отношению к единственным экземплярам документов постоянного (бессрочного) хранения. Исключение документов, отнесенных к книжным памятникам, допускается только по причине утраты при условии отражения информации о книжном памятнике в реестре книжных памятников (п. 5.1.1. 5.1.2. Порядка № 1077 ).

При выбытии документов из библиотеки оформляется акт о списании исключенных объектов библиотечного фонда (ф. 0504144) (далее – акт о списании), к которому прилагается список исключаемых объектов библиотечного фонда. В акте о списании отражаются сведения о количестве и общей стоимости исключаемых документов, а также причина списания и направление документов после выбытия с учета. В прилагаемом к акту списке указываются:

– регистрационный номер и шифр хранения документов;

– краткое библиографическое описание;

– стоимость, зафиксированная в регистре индивидуального учета документов;

– коэффициент переоценки, стоимость после переоценки;

– общая стоимость исключаемых документов.

При этом следует заметить, что для печатных документов временного хранения допускается замена списка книжными формулярами, а для документов, обработанных групповым способом, вместо списка дается перечень регистрационных номеров, вид исключаемых документов, их количество.

Кроме того, в случае утраты печатных документов к акту о списании и списку прилагаются документы, подтверждающие утрату. Это может быть пояснительная записка, в случае кражи или хищения – заключение уполномоченных органов, а при возмещении ущерба – документ о возмещении.

Возмещение читателями ущерба допускается в форме замены утерянного документа равноценным либо в форме денежной компенсации. Размер ущерба определяется экспертной комиссией по оценке документов, назначенной приказом руководителя. При приеме денег от читателей взамен утерянных книг или других документов составляется приходный ордер и читателю выдается квитанция установленного образца (п. 5.4. 5.5 Порядка № 1077 ).

Подготовленный акт о списании подписывается членами комиссии и утверждается руководителем учреждения. После чего в соответствии с п. 5.7.1. 5.7.2 Порядка № 1077 проводятся следующие мероприятия:

– документы, исключенные по причине непрофильности, передаются по актам в обменный фонд в целях дальнейшей передачи на безвозмездной основе библиотекам или в целях реализации физическим и юридическим лицам;

– документы, исключенные по причине ветхости, дефектности, устарелости по содержанию, направляются в пункты вторичного сырья;

– исключенные из фондов микроформы на галогенидосеребряной пленке подлежат сдаче как серебросодержащие отходы согласно законодательству РФ.

При отсутствии пунктов вторсырья или в случаях, когда сдача документов на переработку экономически нецелесообразна, библиотеки уничтожают исключенные документы на месте в присутствии лиц, которые составляют акт об уничтожении списанных объектов библиотечного фонда (п. 5.7.1 Порядка № 1077 ).

Документ, подтверждающий факт сдачи списанных объектов в пункт вторичного сырья, или акт об уничтожении списанных объектов библиотечного фонда прилагается к акту о списании. При этом номер и дата такого документа также фиксируются в акте.

После завершения мероприятий, предусмотренных актом о списании, один экземпляр акта со списком и документом, подтверждающим выбытие, передается в бухгалтерию, второй экземпляр остается в подразделении, осуществляющем учет библиотечного фонда, для отражения акта в регистрах суммарного и индивидуального учета.

Кроме того, исключаемые из фонда библиотеки документы (книги, журналы, другие виды документов) должны быть соответствующим образом оформлены: необходимо специальным штемпелем погасить штампы библиотеки.

Что касается электронных документов, то сетевые локальные документы удаляются из электронной библиотеки на основании акта о списании с указанием причины исключения. Наименование, номер и дата акта вводятся в базу данных в качестве метаинформации к соответствующему документу. На основании введенных сведений формируется перечень актов о списании (реестр суммарного учета выбытия сетевых локальных документов) и перечень списанных объектов электронной библиотеки (реестр индивидуального учета выбытия сетевых локальных документов).

Выбытие электронных сетевых удаленных документов не оформляется специальным документом. Подтверждением выбытия является истечение срока действия документа (договора, контракта, лицензионного соглашения), оформленного на право доступа к определенной базе данных (пакету) сетевых документов, и отсутствие договора, контракта, лицензионного соглашения на новый срок.

Бюджетный учет библиотечного фондаКак уже было отмечено выше, объекты, составляющие библиотечный фонд учреждения, за исключением периодических изданий, независимо от срока их полезного использования принимаются к бухгалтерскому учету в качестве основных средств (п. 38 Инструкции № 157н ) на основании первичных документов, переданных из библиотеки (товарных накладных, актов передачи и т. п.). В этих целях используется счет0 101 37 000 «Библиотечный фонд – иное движимое имущество учреждения».

Объекты библиотечного фонда принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости. Первоначальной стоимостью приобретенных объектов признается сумма фактических вложений в их приобретение с учетом сумм НДС, предъявленных учреждению поставщиками. Объекты, полученные по договору дарения, принимаются к учету по рыночной стоимости на дату принятия к бухгалтерскому учету.

Текущая рыночная стоимость объекта основных средств определяется исходя из цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально, а при невозможности документального подтверждения – экспертным путем (п. 25 Инструкции № 157н ).

В бюджетном учете объектам библиотечного фонда инвентарные номера не присваиваются, инвентарные списки библиотечных фондов не ведутся (п. 46. 54 Инструкции № 157н ). Инвентарный учет с присвоением регистрационных номеров единицам учета библиотечного фонда осуществляется непосредственно в библиотеке при индивидуальном учете документов.

Также обращаем ваше внимание на то, что в целях бюджетного учета при поступлении объектов библиотечных фондов оформляется инвентарная карточка группового учета основных средств

(ф. 0504032) (п. 54 Инструкции № 157н ). На весь фонд открывается одна карточка, и учет в ней ведется только в денежном выражении общей суммой (Методические указания по применению форм первичных учетных государственными (муниципальными) учреждениями ).

При этом объекты библиотечного фонда, стоимость которых превышает 40 000 руб. целесообразно учитывать обособленно, так как в силу п. 92 Инструкции № 157н по ним начисляется амортизация в соответствии с рассчитанными в установленном порядке нормами (исходя из срока полезного использования).

Согласно указанному пункту на объекты библиотечного фонда, учитываемые в составе основных средств, амортизация начисляется следующим образом:

– на объекты стоимостью до 40 000 руб. включительно – в размере 100% балансовой стоимости при выдаче их в эксплуатацию;

– на объекты стоимостью свыше 40 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации.

В казенное учреждение поступили книги, приобретенные по договору поставки на сумму 30 000 руб. а также книги, полученные от физического лица по договору пожертвования, рыночная стоимость которых составила 1 000 руб.

В бюджетном учете отражены следующие операции.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, утв. Приказом Минфина РФ от 15.12.2010 № 173н.

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»

Мнение авторов материалов может не совпадать с мнением редакции.

Люди которым это нравится

Некоммерческие организации: особенности учета и налогообложения в 2016-2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Подготовка к проведению годовой инвентаризации в бюджетных учреждениях

31 октября — 03 ноября

Учет и контроль основных средств, земельных участков, материальных запасов государственных и муниципальных учреждений

01 ноября — 04 ноября

Внебюджетное финансирование. Источники и механизмы привлечения дополнительных средств

08 ноября — 11 ноября

Бухгалтерский учет и налогообложение бюджетных учреждений

14 ноября — 17 ноября

Организация финансирования государственных и муниципальных учреждений

Некоммерческие организации: подготовка к отчетности за 2016 г. Практика учета в НКО в подарок! (зачет часов ИПБ)