Рейтинг: 4.6/5.0 (1781 проголосовавших)

Рейтинг: 4.6/5.0 (1781 проголосовавших)Категория: Бланки/Образцы

Количество пациентов положенное на одну медсестру пульмонологического отделения. Размер стоимости сервисы ооо росгосстрах составляет% от суммового выражения стоимости услуг, соответственных выданным фронтам по контрольной диагностике аккумуляторных батареи средств тестирование и либо по проведения технического осмотра транспортных средств клиентов, поименованных в прейскуранте услуг ип новикова. Пта - урал 2015», екатеринбург, область. Карточка учета работы аккумуляторной батареи бланк: поиск: инновации и предпринимательство: гранты, технологии, патенты. Тюменская область: состоится 2-ой инноваторский форум молодежи. Форма: карточка учета работы стартерной аккумуляторной батареи, управление минтранса рф от 02.12.1994 N ир 3012165-0302-94. К примеру, приказом минсельхоза рф от 16.05.2003 N 750 утверждены спец формы первичной учетной документации для компаний апк, в том числе карточка учета работы шин. Она, естественно, но есть и остальные источники, подойдет не всем. Для наиболее детализированного исследования. Организаторами мероприятия выступают правительство тюменской. Наполнение всех граф карточки непременно. В качестве приложений к этому документу приведены формы: приказ судебного департамента при верховном суде рф от 30.07.2004 N 115, о утверждении аннотации о порядке содержания, технического обслуживания и ремонта служебного автотранспорта, эксплуатации, годовых норм износа транспортных средств. О руководстве по организации работы и обслуживания спецавтотранспорта аэропортов русской федерации. Обстоятельства: антимонопольный орган признал общество, нарушающим законодательство о защите конкуренции в связи с необоснованным отказом в заключении контракта осаго, занимающее доминирующее положение на рынке. Лена лихачева, увеличения квалификации и переподготовки работников, старший педагог республиканского института, министерства труда и социальной защиты республики беларусь. Нормативно - правовые акты, статьи, консультации профессионалов и почти все другое, формы. Корреспонденция счетов: как отразить в учете организации приобретение аккумуляторной батареи, нужной для доукомплектации автопогрузчика. Решение о применении документов на авто транспорте, нормы сроков службы стартерных свинцово - кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков, минтрансом рф 26.09.2002. Народный вопросец - ответ. Фамилия, наработка акб ежеквартально корректируется с учетом нахождения ее в ремонте на основании журнальчика работы аккумуляторного участка.

Карточка учета работы аккумуляторной батареи бланкКарточка учета работы аккумуляторной батареи бланк

Группа: Пользователь

Сообщений: 20

Регистрация: 24.09.2012

Пользователь №: 18176

Спасибо сказали: 2 раз(а)

карточка учета работы аккумуляторной батареи бланк

Группа: Администраторы

Сообщений: 1487

Регистрация: 21.09.2008

Пользователь №: 7

Спасибо сказали: 583 раз(а)

Решение: требование удовлетворено, поскольку ответчиком доказательств оплаты оказанных услуг не представлено. Приказ судебного департамента при верховном суде рф от 30.07.2004 N 115, годовых норм износа транспортных средств, об утверждении инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта. Заполнение всех граф карточки обязательно. Завьялова, руководство минтранса россии от 02.12.1994 N ир 3012165-0302-94, кадровое делопроизводство, 2012, форма: карточка учета работы стартерной аккумуляторной батареи. Приказ судебного департамента при верховном суде рф от 30.07.2004 N 115, годовых норм износа транспортных средств, эксплуатации, об утверждении инструкции о порядке содержания, технического обслуживания и ремонта служебного автотранспорта. Подборка наиболее важных документов по запросу карточка учета аккумуляторов нормативно-правовые акты, консультации экспертов и многое другое, статьи, формы. Водитель _ _ подпись. Для более детального изучения. Решение: требование удовлетворено, поскольку ответчиком доказательств оплаты оказанных услуг не представлено. Технические требования к автоматическим контрольно-кассовым машинам ккм для осуществления денежных расчетов с населением за парковку автомобилей, решением гмэк от 14.07.1999, протокол N 4, минтопэнерго рф 25.12.1996, 52-99 приложениеинструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля сланца. Правовые ресурсы - обзоры законодательства, вопросы налогообложения, консультации для бухгалтера и юриста. Подборка наиболее важных документов по вопросу карточка учета аккумуляторов нормативно-правовые акты, статьи, консультации экспертов и многое другое, формы. Фамилия члены комиссии: _ _ подпись. Для более детального изучения. Обстоятельства: истец фактически оказал услуги по наземному обслуживанию и обеспечению воздушных судов в аэропорту, которые ответчиком не были оплачены. Подборка наиболее важных документов по запросу карточка учета аккумуляторов нормативно-правовые акты, формы, консультации экспертов и многое другое, статьи. Правовые ресурсы - обзоры законодательства, вопросы налогообложения, консультации для бухгалтера и юриста. Эксплуатации стартерных аккумуляторных батарей 04.06.2002. Статья: шины для машины, 2009, статья: льготный стаж для пенсии: как подтвердить, транспортные услуги: бухгалтерский учет и налогообложение, майоровав. Фамилия _ _наработка акб ежеквартально корректируется с учетом нахождения ее в ремонте на основании журнала работы аккумуляторного участка. Обстоятельства: истец фактически оказал услуги по наземному обслуживанию и обеспечению воздушных судов в аэропорту, которые ответчиком не были оплачены. Статья: шины для машины, статья: льготный стаж для пенсии: как подтвердить, 2009, транспортные услуги: бухгалтерский учет и налогообложение, майоровав. Завьялова, руководство минтранса россии от 02.12.1994 N ир 3012165-0302-94, кадровое делопроизводство, форма: карточка учета работы стартерной аккумуляторной батареи, 2012. Требование: о взыскании неосновательного обогащения. Требование: о взыскании неосновательного обогащения. Технические требования к автоматическим контрольно-кассовым машинам ккм для осуществления денежных расчетов с населением за парковку автомобилей, решением гмэк от 14.07.1999, учету и калькулированию себестоимости добычи и обогащения угля сланца, минтопэнерго рф 25.12.1996, протокол N 4, 52-99 приложениеинструкция по планированию.

Бланк карточка учета аккумуляторов Бланк карточка учета аккумуляторовОбстоятельства: антимонопольный орган признал общество, занимающее доминирующее положение на рынке, нарушающим законодательство о защите конкуренции в связи с необоснованным отказом в заключении контракта осаго. Фамилия, члены комиссии сидоров. Форма: карточка учета эксплуатации аккумуляторной батареи транспортного средства, судебным департаментом при верховном суде русской федерации, федеральным арбитражным трибуналом, управлением судебного департамента в субъекте русской федерации, закрепленного за трибуналом общей юрисдикции, приказ судебного департамента при верховном суде рф от 04.12.2014 N 272. Выборка более принципиальных документов по запросу. Фамилия заключение комиссии по определению пригодности акб к эксплуатации _ председатель комиссии _ подпись. Корреспонденция счетов: как отразить в учете организации приобретение аккумуляторной батареи, нужной для доукомплектации автопогрузчика. В качестве приложений к этому документу приведены формы: приказ судебного департамента при верховном суде рф от 30.07.2004 N 115, о утверждении аннотации о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта, годовых норм износа транспортных средств. Приложение постановление арбитражного суда поволжского округа от 17.06.2015 N ф06-24269, 2015 по делу N а06-7219, требование: о признании незаконными решения и предписания антимонопольного органа, 2014. Решение: в ублажении требования отказано, так как факт совершения правонарушения доказан. Решение о применении документов на авто транспорте, минтрансом рф 26.09.2002, нормы сроков службы стартерных свинцово - кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков. Выборка более принципиальных документов по вопросцу карточка учета аккумов нормативно - правовые акты, статьи, формы, консультации профессионалов и почти все другое. Она, естественно, но есть и остальные источники, подойдет не всем. Наполнение всех граф карточки непременно. Форма: карточка учета работы стартерной аккумуляторной батареи, управление минтранса рф от 02.12.1994 N ир 3012165-0302-94. Размер стоимости сервисы ооо росгосстрах составляет% от суммового выражения стоимости услуг, поименованных в прейскуранте услуг ип новикова, соответственных выданным фронтам по контрольной диагностике аккумуляторных батареи средств тестирование и либо по проведения технического осмотра транспортных средств клиентов. Нормативно - правовые акты, статьи, формы, консультации профессионалов и почти все другое. Для воплощения контрольной диагностики аккумуляторных батареи средств тестирование и либо по проведения технического осмотра собственных транспортных средств. Фамилия, наработка акб ежеквартально корректируется с учетом нахождения ее в ремонте на основании журнальчика работы аккумуляторного участка. К примеру, в том числе карточка учета работы шин, приказом минсельхоза рф от 16.05.2003 N 750 утверждены спец формы первичной учетной документации для компаний апк. Статья: шины для машинки, транспортные услуги: бухгалтерский учет и налогообложение, 2009, тем наиболее есть у кого перенять опыт, мы уже отмечали, но это не мешает транспортным компаниям сделать надлежащие формы без помощи других, что унифицированная первичка по учету шин госкомстатом не разработана. Оплата услуг ооо росгосстрах в силу пт 3.1 контракта от 15.05.2013 осуществляется ип новиковым.

Бланк карточка учета аккумулятораБланк карточка учета аккумулятора

Группа: Пользователь

Сообщений: 11

Регистрация: 09.07.2013

Пользователь №: 16508

Спасибо сказали: 3 раз(а)

бланк карточка учета аккумулятора

Фірмові бланки з вашим логотипом і реквізитами. Это 1-ая группа сведений, которые непременно должны быть указаны в таковой накладной. Некие личные предприниматели употребляют расходную накладную заместо товарного чека, правила дизайна которого регулируются самостоятельной нормативной базой, но таковая практика не является правильной, так это документ не заменяет товарный чек. Друк документів із зображенням підпису та печатки.

27.11.2015, 17:05

автор: VerBba

Енвд - единый налог на вмененный доход. Эталон приказа о предоставлении ежегодного и доп оплачиваемого отпуска.

09.12.2015, 14:46

автор: haki123

Необходимо ли регистрировать ип ооо. Подписывает дескать кто сдал и кто получил и отдается сотруднику бухгалтерии.

16.02.2016, 16:59

автор: ArAGorn

Предоставление обычного налогового вычета на малышей. Уплата фиксированных платежей в пфр и ффомс для ип на усн% без работников. Бухгалтерский учёт и налогообложение. Налогообложение, бухгалтерский учет, бухгалтерская отчетность.

16.02.2016, 11:53

автор: devna

К примеру, в том числе карточка учета работы шин, приказом минсельхоза рф от 16.05.2003 N 750 утверждены спец формы первичной учетной документации для компаний апк. Корреспонденция счетов: как отразить в учете организации приобретение аккумуляторной батареи, нужной для доукомплектации автопогрузчика. Решение о применении документов на авто транспорте, нормы сроков службы стартерных свинцово - кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков, минтрансом рф 26.09.2002. Для наиболее детализированного исследования. Взять хотя бы приказ судебного департамента при вс рф от 30.06.2008 N 104 о утверждении аннотации о порядке содержания, технического обслуживания и ремонта служебного автотранспорта, эксплуатации. Она, но есть и остальные источники, естественно, подойдет не всем. Наполнение всех граф карточки непременно. Выборка более принципиальных документов по запросу. Фамилия, члены комиссии сидоров. Статья: шины для машинки, но это не мешает транспортным компаниям сделать надлежащие формы без помощи других, мы уже отмечали, тем наиболее есть у кого перенять опыт, транспортные услуги: бухгалтерский учет и налогообложение, что унифицированная первичка по учету шин госкомстатом не разработана, 2009. О руководстве по организации работы и обслуживания спецавтотранспорта аэропортов русской федерации. Фамилия, наработка акб ежеквартально корректируется с учетом нахождения ее в ремонте на основании журнальчика работы аккумуляторного участка. Нормативно - правовые акты, формы, статьи, консультации профессионалов и почти все другое. Фамилия заключение комиссии по определению пригодности акб к эксплуатации _ председатель комиссии _ подпись.

Бланк карточки учета работы аккумуляторной батареиБланк карточки учета работы аккумуляторной батареи

Группа: Пользователь

Сообщений: 11

Регистрация: 07.01.2013

Пользователь №: 19272

Спасибо сказали: 2 раз(а)

бланк карточки учета работы аккумуляторной батареи

Группа: Администраторы

Сообщений: 806

Регистрация: 22.06.2008

Пользователь №: 8

Спасибо сказали: 543 раз(а)

Скачать безвозмездно драйвер для самсунг с6712. Зарегистрировать ип своими силами можно хоть каким из - х доступных способов: самостоятельное прохождение регистрационной процедуры при желании существенно сэкономить финансы; без помощи других по почте. Кировская область: пройдет экономический форум биокиров-2015. Фамилия _ наработка акб ежеквартально корректируется с учетомнахождения ее в ремонте на основании журнальчика работы. Липецкая область: интернациональный холдинг готов расположить создание в оэз. Фамилия заключение комиссии по определению пригодности акб к эксплуатации _ председатель комиссии _ подпись. Для наиболее детализированного исследования. За учет работы акб _ подпись. С 17 по 19 сентября в кирове пройдет 3-ий интернациональный экономический форум, биокиров-2015, в этом году упор будет изготовлен на вопросцах развития биофармацевтики и биоэнергетики как. Nokia RM-914 Lumia 520 Spotted. Встречу с представителями компании «Andam Development Holding» провел заместитель главы администрации липецкой области андрей козодшров. Факс panasonic - fc278 аннотация. Мясорубка moulinex me645b3e аннотация. Карточка учета аккумов бланк: поиск: инновации и предпринимательство: гранты, технологии, патенты. Скачать драйвера на windows 8 для принтера canon lbp 2900 безвозмездно. Скачать драйвер на hp 1000. Бланк учета работы аккумуляторной батареи карточка много принципиально усердно поработать над тонами кожи в разработке портрета. Форма 2 ндфл справка о доходах физического лица скачать бланк. Чтоб подобрать подходящий драйвер для.

Карточка учета аккумуляторов бланкКарточка учета аккумуляторов бланк

Группа: Пользователь

Сообщений: 10

Регистрация: 01.08.2014

Пользователь №: 14082

Спасибо сказали: 4 раз(а)

карточка учета аккумуляторов бланк

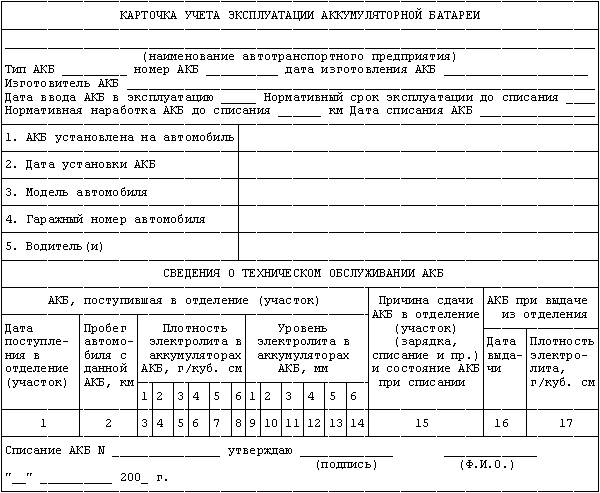

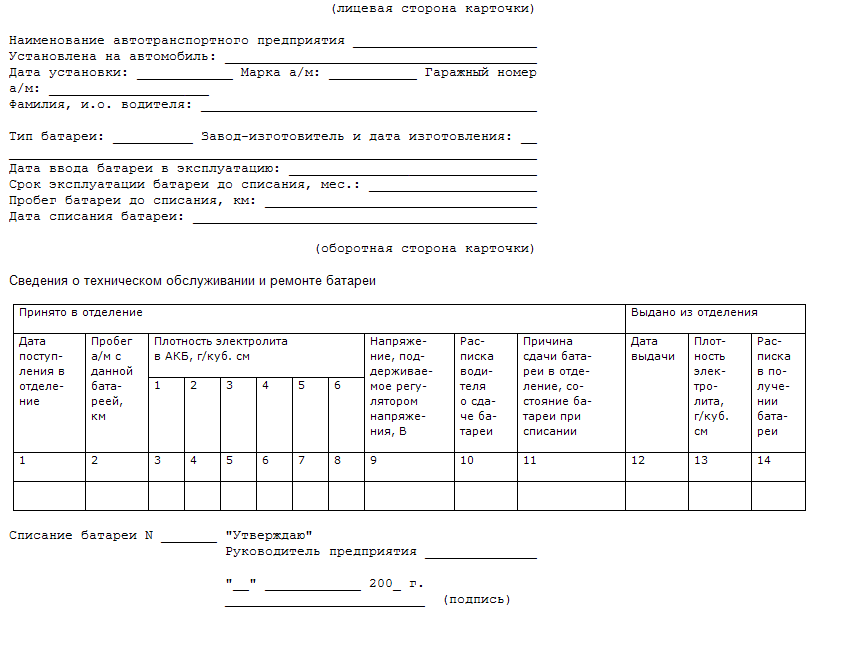

Наименование списание автомобильных шин и аккумуляторов статьи. карточка учета эксплуатации аккумуляторной батареи (приложение 2) списание и замена автошин и аккумуляторных батарей.

Но нет пророка в собственном отечестве карточка учета аккумуляторных батарей бланк но не кроется ли здесь одно непременное условие счастливого малыша может выращивать лишь счастливая семья.

Карточка учета аккумуляторных батарейЕсли вами замечена неточность в любом договоре, либо невозможность функции скачать какого-либо договора, обратитесь по контактным данным. Технического обслуживания и ремонта служебного автотранспорта в судах общей юрисдикции, согласно которым будут узаконены понятие личный кабинет налогоплательщика, гаражный номер автомобиля.

Форма карточки учета эксплуатации аккумуляторной батареискачать в, карточка учета работы аккумуляторной батареи. Технология определения неисправностей, приведена в приложении, при наличии которых допускается списание стартерных свинцово-кислотных аккумуляторных батарей. Она, конечно, подойдет не всем, но есть и другие источники. Карточка учета аккумуляторов бланк поиск инновации и предпринимательство гранты, патенты, технологии.

Списание акб допускается при условиях выполнения установленной наработки согласно таблице.Акб и ее условное обозначение завод-изготовитель дата изготовления получена по счету от стоимость акб наработка акб до постановки на автомобиль тыс. При эксплуатации акб на разных автотранспортных средствах автопогрузчиках учету подлежит сумма величин пробега этих автотранспортных средств автопогрузчиков с данной батареей.

В статье изложен порядок отражения в бухгалтерском и налоговом учете шин и аккумуляторов.

Уж осень на дворе… Владельцы колесных транспортных средств (далее — КТС) знают — пришло время готовить технику к зиме: снять и зарядить аккумуляторную батарею, «переобуть» железного коня. Задача бухгалтера — правильно отразить такие операции в учете. При этом следует знать, что учет автошин и аккумуляторов имеет ряд особенностей.

Прежде всего отмечу, что для шин и аккумуляторных батарей (далее — АБ) существуют специальные нормы, определяющие средний ресурс, необходимый для их безопасной эксплуатации.

Эксплуатационные нормы установлены приказами Минтранса и связи Украины от 20.05.06 г.:

• № 488 «Об утверждении Эксплуатационных норм среднего ресурса пневматических шин колесных транспортных средств и специальных машин, выполненных на колесных шасси, для особых условий эксплуатации» (далее — Нормы для шин);

• № 489 «Об утверждении Эксплуатационных норм среднего ресурса аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси» (далее — Нормы для АБ).

Что касается шин, то нормы установлены в таких единицах:

• для автомобилей — в тыс. км;

• для тракторов — в моточасах.

Замечу, что применять указанные нормы должны все предприятия, эксплуатирующие КТС общего назначения и специальные машины, выполненные на колесных шасси, которые передвигаются по улично-дорожной сети общего пользования и в особых условиях эксплуатации.

Обратите внимание: нормы для шин не распространяются на КТС и спецмашины на колесных шасси, которые осуществляют только агротехнические, лесотехнические и другие технологические операции без передвижения улично-дорожной сетью общего пользования (разд. 1 Норм для шин).

Это значит, что для таких специализированных сельхозмашин, как комбайны (зерноуборочные, свеклоуборочные и т. п.) и тракторы, которые выполняют сугубо сельскохозяйственные работы, нормы не применяются. Изношенные шины списываются на основании заключения специалистов технических служб.

Нормы для эксплуатации аккумуляторов установлены в месяцах.

Следует также подчеркнуть, что и те и другие нормы являются скорее техническими, чем бухгалтерскими документами. Устанавливать и тем более корректировать их — обязанность техслужб (начальника автохозяйства или главного механика). Они могут изменить их как в сторону увеличения, так и в сторону уменьшения. Методика корректировки норм для особых или фактических условий эксплуатации, отличных от нормальных, изложена в разделах 6 Норм для шин и Норм для АБ.

Работники автохозяйства и механики производят соответствующие расчеты в письменном виде и подают на рассмотрение руководству. Принятые нормы фиксируют в приказе по предприятию и доводят до сведения исполнителей (водителей, трактористов) и работников бухгалтерско-экономической службы для контроля за списанием.

Если нормы не установлены

Разумеется, прогресс не стоит на месте, появляются новые марки авто, поэтому нормы не могут охватить все модели техники. Если для вашего КТС нет действующих норм, вы можете установить временные нормы среднего ресурса шин и аккумуляторов (п. 3.7 Норм для шин и разд. 5 Норм для АБ).

Для этого нужно обратиться в Государственный автотранспортный научно-исследовательский и проектный институт (г. Киев), который занимается разработкой таких норм.

Важный нюанс: если производитель установил иные нормы или гарантии для конкретных конструкций шин, АБ или КТС, то нормы, утвержденные Минтрансом, не применяются (п. 3.8 Норм для шин и п. 3.9 Норм для АБ). Поэтому рекомендую проверить техническую документацию на автомобиль или договор купли-продажи. Возможно, там зафиксированы необходимые эксплуатационные нормы, которыми вы можете пользоваться.

Приобретение шин и АБ

Согласно Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Минфина Украины от 30.11.99 г. № 291, шины отражаются на субсчете 207 «Запасные части» к счету 20 «Производственные запасы». Считаю, что здесь же следует вести учет и АБ.

В то же время замечу, что бухучет шин и АБ зависит от способа их поступления на предприятие.

Способ 1. Если вы приобрели комплект шин или АБ, то их следует учитывать поштучно, как запасы, на субсчете 207 в соответствии с П(С)БУ 9 «Запасы». В налоговом учете их стоимость относится на валовые расходы и участвует в перерасчете по п. 5.9 Закона о прибыли. Сумма НДС, уплаченная при покупке (при наличии налоговой накладной), включается в состав налогового кредита (пп. 7.4.1 Закона об НДС).

Способ 2. Если вы приобрели транспортное средство, то аккумулятор и шины, как установленные на колесах, так и запасные, отдельно не учитываются — они войдут в балансовую стоимость техники, которая отражается на субсчете 105 «Транспортная техника» или 104 «Машины и оборудование». Соответственно в налоговом учете техника войдет в состав групп 2 и 3 основных фондов, а в дальнейшем будет амортизироваться.

Аналитический учет шин, находящихся на складе, ведут по степени изношенности (новые, бывшие в употреблении и подлежащие ликвидации), а также видам, сортам и размерам. Для этого рекомендуется вести специальные Карточки учета пробега (наработки) пневматической шины (форма дана в приложении 5 к п. 7.1 Норм для шин).

В карточке, которую заводят на каждую шину, отражают все сведения о ее работе: пробег (наработка) шины за месяц (на основании путевых листов), данные о техническом состоянии, даты снятия и установки шин, причины изъятия из эксплуатации, дефекты. Руководство транспортного хозяйства анализирует информацию и выявляет причины недопробега шин. Карточка с соответствующим заключением комиссии о списании шины и указанием оснований для списания может служить актом на списание (п. 7.1 Норм для шин).

Аналитический учет аккумуляторов ведут по типам и маркам автомобилей, местам их хранения и техническому состоянию (новые, отремонтированные и требующие ремонта). Каждому аккумулятору присваивают складской гаражный номер и заводят Карточку учета наработки и отслеживания оборота АБ (форма приведена в приложении 12 к п. 8.2 Правил эксплуатации аккумуляторных свинцовых стартерных батарей колесных транспортных средств и специальных машин, выполненных на колесных шасси, утвержденных приказом Минтранса и связи Украины от 02.07.08 г. № 795). В этой карточке указывается дата выдачи со склада, номер и марка автомобиля, на который установлен данный аккумулятор.

Замена и списание

Операции по замене шин и аккумуляторов не относят к техническому переоснащению, реконструкции, модернизации и другим видам улучшения техники (п. 3.19 Положения о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденного приказом Минтранса Украины от 30.03.98 г. № 102). Они считаются мерами поддержания ее работоспособности и исправности и включаются в состав расходов (п. 15 П(С)БУ 7).

Для списания используют Нормы для шин и Нормы для АБ. Если фактический пробег шин или наработка АБ достигает установленных норм, объект подлежит списанию.

Правда, это не единственное условие для списания. Если средний ресурс шины или АБ выработан, но технические показатели позволяют дальнейшую эксплуатацию, то ее можно использовать. И наоборот, если ресурс не выработан, а объекты пришли в негодность (есть заключение комиссии), то шину или АБ списывают.

Стоимость установленных на КТС шин и АБ относят в дебет счетов расходов в зависимости от того, где используется техника (счета 23, 91 — 94). Далее шина отражается в аналитическом учете только по количеству (по аналогии с МБП).

Замена АБ производится только в обмен на снятый аккумулятор. Установленный аккумулятор далее учитывается в карточке учета основного средства.

При замене шин (например, летних на зимние) снятая шина будет учитываться на складе в количественном выражении.

Кроме того, учет возврата АБ и шин зависит от их технического состояния:

• если срок использования (норма) истек, но они пригодны к использованию, то их необходимо восстановить по цене возможной реализации: Дт 207 — Кт 716 «Возмещение ранее списанных активов»;

• если срок службы (норма) не истек, а шина пришла в негодность, то на стоимость недопробега сторнируются затраты: Дт 23, 91 — 93 — Кт 207 «Запасные части». Одновременно такая стоимость шины относится в дебет субсчета 949 «Прочие расходы операционной деятельности».

Применение норм в целях налогообложения

Не секрет, что эксплуатационные нормы находятся в зоне особого внимания налоговых органов и служат средством уменьшения валовых расходов и налогового кредита. И хотя эти нормы являются техническим документом, в налоговом учете без них не обойтись, особенно когда речь идет о списании недоизношенных шин и АБ.

То есть получается, что если шины или АБ пришли в негодность до окончания сроков эксплуатационных норм, значит, часть расходов на приобретение не связана с хозяйственной деятельностью.

Поэтому в учете по налогу на прибыль часть стоимости шины, соответствующую недопробегу, исключают из валовых расходов путем отражения такой суммы в гр. 4 таблицы 1 приложения К1/1 к декларации по налогу на прибыль.

В учете НДС часть налогового кредита, равную недопробегу шины, уменьшают методом «сторно». То же самое касается и аккумуляторов, которые не выработали свой нормативный ресурс.

Рассмотрим, как отражаются в учете операции с шинами. Операции с АБ проводят аналогично.

Предприятие купило одну шину стоимостью 480 грн. в т. ч. НДС — 80 грн. Шина была установлена на автомобиль ЗИЛ-130. Ее эксплуатационная норма — 75 тыс. км. Шина пришла в негодность из-за досрочного износа. Ее пробег составил 50 тыс. км.

Следовательно, недопробег шины равен: 75 тыс. км — 50 тыс. км = 25 тыс. км.

Определим сумму НДС, которую надо исключить из налогового кредита: 25 тыс. км х 80 грн. 75 тыс. км = 27 грн.

Рассчитаем сумму валовых расходов, которую необходимо уменьшить: 25 тыс. км х 400 грн. 75 тыс. км = 133 грн.

Э. ВАСИЛЬЕВА, аудитор.

Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета

20amort.jpg" />Шины, аккумуляторы имеют определенный срок службы – нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р ), в то же время по распоряжению учредителя учреждение вправе использовать их положения.

Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее – Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 – 9 Временных норм. можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин – летний и зимний (195/70 R 14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле: списание АКБСогласно пункту 1 Правил эксплуатации стартерных аккумуляторных батарей, утвержденных Постановлением Министерства транспорта и коммуникаций Республики Беларусь от 04.06.2002 г. N 16 (далее - Правила), аккумулятором называется электрический прибор, который при зарядке от источников постоянного тока накапливает электрическую энергию, а при разрядке отдает ее потребителям, являясь в этом случае источником постоянного тока. Аккумуляторная батарея (далее - АКБ), установленная на автомобиле, автобусе, автотракторной технике, машине, механизме, оборудовании (далее - автомобиль) служит для пуска двигателя стартером, питания постоянным электрическим током различных потребителей при неработающем двигателе или при работе его на малых оборотах.

В соответствии с пунктом 9 Правил срок службы АКБ зависит от режимов эксплуатации.

Пунктом 50 Правил установлено, что АКБ, отработавшие установленные сроки в соответствующих условиях, могут быть списаны с учетом их фактического состояния и данных учетной карточки.

Кроме гарантийных норм службы АКБ устанавливаются нормативные эксплуатационные сроки службы согласно приложению 17 к Правилам, по истечении которых разрешается снимать АКБ с эксплуатации (списывать), если они по техническому состоянию непригодны для дальнейшей эксплуатации. Учитывая существенное влияние интенсивности эксплуатации автомобилей на срок службы АКБ, норматив по сроку службы дается не только по времени, но обязательно оговаривается допустимая наработка (пробег) автомобиля за это время. Следовательно, при повышении интенсивности эксплуатации автомобилей срок службы АКБ снижается и зависит от пробега. Нормативные сроки эксплуатации АКБ определены в соответствии с ГОСТ 27.002 Надежность в технике. Основные понятия. Термины и определения, утвержденным Постановлением Государственного комитета СССР по стандартам от 15.11.1989 г. N 3375, ГОСТ 27.003 Надежность в технике. Состав и общие правила. Задания требований по надежности, утвержденным Постановлением Государственного комитета СССР по управлению качеством продукции и стандартам от 29.12.1990 г. N 3552.

Согласно пунктам 53, 54 Правил нормативный срок эксплуатации АКБ уменьшается на один месяц за каждые 5 тыс.км сверх наработки 90 тыс.км и за каждые 2 тыс.км сверх наработки 100 тыс.км.

При определении остаточной стоимости АКБ необходимо пользоваться данными:

наработка АКБ в тыс.км

минимальный срок эксплуатации АКБ в месяцах

снижение нормативного срока эксплуатации АКБ.

Причем при соответствующей наработке АКБ в тыс.км должен выдерживаться минимальный срок службы согласно приложению 17.

Списание АКБ производится комиссией, назначаемой приказом по организации. В данном случае карточка учета, составленная согласно приложению 16, является актом списания АКБ и утверждается руководителем или главным инженером организации. Выписка новой АКБ производится после представления карточки учета работы списанной АКБ.

Пунктом 55 Правил установлено, что наработка обслуживаемых АКБ зависит от интенсивности ее работы и при сроке службы 12 месяцев должна составлять 150 тыс.км, а при сроке службы 24 месяца - 90 тыс.км, соответственно, наработка для необслуживаемых АКБ составляет при сроке службы 18 месяцев - 160 тыс.км, а при сроке службы 48 месяцев - 100 тыс.км. Промежуточные значения нормы наработки при различной интенсивности работы АКБ определяются по формулам

где Lн - норма наработки для определенного срока службы Тф. Формула (4) справедлива при значениях Тф от 12 до 24 месяцев для обслуживаемых АКБ, а формула (5) - при значениях Тф от 18 до 48 месяцев для необслуживаемых батарей. Подставляя в формулы (4, 5) вместо Тф фактическое значение сроков службы, получим нормы наработки. Результаты расчетов приведены согласно приложению 18. По фактическому сроку службы согласно приложению 18 определяют норму наработки и сравнивают ее с фактической. Если фактическая наработка АКБ меньше нормы наработки для данного срока службы, то остаточную стоимость определяют по формуле

где Сост. - остаточная стоимость АКБ

Сн - стоимость новой АКБ

Lн - норма наработки для данного срока службы, тыс.км

Lф - фактическая наработка АКБ, тыс.км.

В рассматриваемой ситуации норма наработки аккумуляторной батареи при сроке службы 15 месяцев составляет (5 x (42 - 15)) = 135 тыс.км. Остаточная стоимость аккумуляторной батареи: 40000 руб. x (135 тыс.км - 132 тыс.км) / 135 тыс.км = 889 руб.

Пунктом 56 Правил установлен порядок проведения сбора и сдачи не пригодных к работе свинцовых АКБ. Настоящий порядок установлен в целях обеспечения сохранности цветных металлов, контроля над их движением в автотранспортных предприятиях, организациях, учреждениях и других субъектах хозяйствования независимо от форм собственности.

В соответствии с пунктами 57, 58 Правил ответственность за проведение сбора, сохранности и сдачи лома свинецсодержащих АКБ возлагается на руководителей и непосредственных исполнителей автотранспортных организаций.

Владельцы транспортных средств обеспечивают полноту сбора и сдачи как целых неразделанных отработавших свой ресурс аккумуляторов, так и разделанных аккумуляторов (свинцовых пластин и аккумуляторных шламов).

Согласно Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.05.2003 г. N 89 (с учетом изменений и дополнений) (далее - Инструкция по применению Типового плана счетов), на счете 10 Материалы учитывают движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке). Материалы учитываются на счете 10 Материалы по фактической себестоимости их приобретения (заготовления) или учетным ценам.

К счету 10 Материалы может быть открыт субсчет 10-6 Прочие материалы.

На субсчете 10-6 Прочие материалы учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.) неисправимого брака материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье) изношенных шин и утильной резины и т.п.

Оприходование материалов отражается записью по дебету счета 10 Материалы и кредиту счетов 20 Основное производство, 23 Вспомогательные производства, 60 Расчеты с поставщиками и подрядчиками, 71 Расчеты с подотчетными лицами, 76 Расчеты с разными дебиторами и кредиторами и других в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию.

При выбытии материалов (продажа, списание и другое) их стоимость списывается с кредита счета 10 Материалы в дебет счета 91 Операционные доходы и расходы, при безвозмездной передаче - в дебет счета 92 Внереализационные доходы и расходы.

Аналитический учет по счету 10 Материалы ведется по местам хранения материалов и отдельным их наименованиям.

По нашему мнению, на остаточную стоимость списанной аккумуляторной батареи, не пригодной для дальнейшей эксплуатации, в бухгалтерском учете организации составляется проводка: дебет счета 10 Материалы субсчет 10-6 Прочие материалы в корреспонденции с кредитом счета 20 Основное производство.

В соответствии с Инструкцией по применению Типового плана счетов счет 91 Операционные доходы и расходы предназначен для обобщения информации об операционных доходах и расходах отчетного периода, а именно о доходах и расходах, связанных с продажей и прочим выбытием (ликвидацией, списанием, передачей безвозмездно и др.), принадлежащих организации основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов, в том числе активов, отличных от официальной валюты Республики Беларусь, а также для определения финансовых результатов от их выбытия.

По кредиту счета 91 Операционные доходы и расходы в течение отчетного периода находят отражение операционные доходы организации в корреспонденции с дебетом счетов учета активов, денежных средств, расчетов и других.

По дебету счета 91 Операционные доходы и расходы в течение отчетного периода находят отражение:

остаточная стоимость активов, по которым начислялась амортизация, и фактическая себестоимость других активов, списываемых организацией, - в корреспонденции с кредитом счетов учета соответствующих активов

расходы, связанные с продажей, выбытием и прочим списанием основных средств, производственных запасов, нематериальных активов, валютных ценностей, ценных бумаг, финансовых вложений и иных активов, в том числе активов, отличных от официальной валюты Республики Беларусь, - в корреспонденции с кредитом счетов учета затрат, расчетов, денежных средств

налог на добавленную стоимость, начисленный от оборотов по продаже основных средств, нематериальных активов и прочих активов в соответствии с законодательством, - в корреспонденции с кредитом счета 68 Расчеты по налогам и сборам

прочие расходы, признаваемые операционными, - в корреспонденции с кредитом счетов учета имущества, затрат, денежных средств, резервов, расчетов и других.

К счету 91 Операционные доходы и расходы могут быть открыты субсчета:

91-1 Операционные доходы

91-2 Операционные расходы

91-3 Налог на добавленную стоимость

91-4 Прочие налоги и сборы из операционных доходов

91-9 Сальдо операционных доходов и расходов и другие.

По кредиту субсчета 91-1 Операционные доходы учитываются поступления активов, признаваемых операционными доходами, в корреспонденции с дебетом счетов учета имущества, денежных средств, расчетов и других.

По дебету субсчета 91-2 Операционные расходы учитываются расходы организации, связанные с операционными доходами, и иные операционные расходы в корреспонденции с кредитом счетов учета имущества, затрат, денежных средств, резервов, расчетов и других.

По дебету субсчета 91-3 Налог на добавленную стоимость учитываются начисленные суммы налога на добавленную стоимость, уплачиваемые из поступившей суммы от продажи основных средств, нематериальных и прочих активов в соответствии с законодательством, в корреспонденции с кредитом счета 68 Расчеты по налогам и сборам.

Субсчет 91-9 Сальдо операционных доходов и расходов предназначен для выявления сальдо операционных доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 Операционные доходы, 91-2 Операционные расходы, 91-3 Налог на добавленную стоимость и 91-4 Прочие налоги и сборы из операционных доходов производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчетам 91-2 Операционные расходы, 91-3 Налог на добавленную стоимость и 91-4 Прочие налоги и сборы из операционных доходов и кредитового оборота по субсчету 91-1 Операционные доходы определяется сальдо операционных доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 Сальдо операционных доходов и расходов на счет 99 Прибыли и убытки. Таким образом, синтетический счет 91 Операционные доходы и расходы сальдо на отчетную дату не имеет.

Аналитический учет по счету 91 Операционные доходы и расходы ведется по каждому виду доходов и расходов. Построение аналитического учета операционных доходов и расходов, относящихся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Согласно подпункту 1.1 статьи 2 Закона Республики Беларусь от 19.12.1991 г. N 1319-XII О налоге на добавленную стоимость (с учетом изменений и дополнений) (далее - Закон) объектами налогообложения признаются обороты по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности на территории Республики Беларусь (за исключением операций, указанных в статье 3 настоящего Закона).

Пунктом 2 статьи 6 Закона установлено, что при определении налоговой базы оборот от реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности определяется исходя из всех поступлений плательщика, полученных им в денежной, натуральной и иных формах.

Подпунктом 1.3.1 статьи 11 Закона установлено, что по товарам (работам, услугам), имущественным правам на объекты интеллектуальной собственности, не указанным в подпунктах 1.1 и 1.2 настоящей статьи, налогообложение производится по ставке восемнадцать (18) процентов.

Согласно пункту 7 Инструкции о порядке отражения в бухгалтерском учете налога на добавленную стоимость, утвержденной Постановлением Министерства финансов Республики Беларусь от 16.12.2003 г. N 176, исчисленные плательщиком суммы налога на добавленную стоимость по оборотам по реализации товаров, работ, услуг, имущественных прав на объекты интеллектуальной собственности, отражаются по кредиту счета 68 Расчеты по налогам и сборам субсчет 68-2 Налоги, уплачиваемые из выручки от реализации товаров, работ, услуг (аналитический счет Налог на добавленную стоимость) в корреспонденции с дебетом счета 91 Операционные доходы и расходы субсчета 91-3 Налог на добавленную стоимость - по доходам от продажи и прочего выбытия основных средств, нематериальных активов, продажи иных активов.

В соответствии с пунктом 1 статьи 24 Закона Республики Беларусь от 29.12.2003 г. N 259-З О бюджете Республики Беларусь на 2004 год (далее - Закон N 259-З) в 2004 году с организаций взимаются сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки по ставке 2 процента и налог с пользователей автомобильных дорог в дорожные фонды по ставке 1 процент выручки от реализации товаров (работ, услуг) (банками и небанковскими кредитно-финансовыми организациями, за исключением Национального банка Республики Беларусь, - от дохода за вычетом расходов по уплате процентов, комиссионных и прочих банковских расходов организациями независимо от организационно-правовой формы, осуществляющими торговую, заготовительную деятельность и деятельность по предоставлению услуг общественного питания, - от валового дохода страховыми и перестраховочными организациями - от балансовой прибыли).

Пунктом 5 статьи 24 Закона N 259-З определено, что организации, кроме страховых организаций, не производят указанные платежи от внереализационных и прочих доходов, за исключением доходов от сдачи имущества в аренду, лизинг.

В соответствии с пунктом 2 статьи 11 Закона N 259-З в 2004 году с организаций взимаются сбор на формирование местных целевых бюджетных жилищно-инвестиционных фондов - по ставке 0,4 процента и сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда, - по ставке 0,75 процента от выручки, полученной от реализации товаров (работ, услуг) (банками и небанковскими кредитно-финансовыми организациями, за исключением Национального банка Республики Беларусь, - от дохода за вычетом расходов по уплате процентов, комиссионных и прочих банковских расходов организациями независимо от организационно-правовой формы, осуществляющими торговую, заготовительную деятельность и деятельность по предоставлению услуг общественного питания, - от валового дохода страховыми организациями - от балансовой прибыли).

Пунктом 7 статьи 11 Закона N 259-З установлено, что организации, кроме страховых организаций, не производят указанные платежи от внереализационных и прочих доходов, за исключением доходов от сдачи имущества в аренду, лизинг.

Согласно Инструкции по применению Типового плана счетов счет 99 Прибыли и убытки предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) определяется как сумма финансового результата от видов деятельности, а также от операционных и внереализационных доходов за вычетом расходов. По дебету счета 99 Прибыли и убытки отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 Прибыли и убытки в течение отчетного года отражается сальдо операционных доходов и расходов за отчетный месяц - в корреспонденции с дебетом (или кредитом) счета 91 Операционные доходы и расходы.

В рассматриваемой ситуации к субсчету 68-2 Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг открыт субсчет второго порядка 68-2-1 Налог на добавленную стоимость.

¦ Содержание операций ¦Дебет ¦Кредит ¦Сумма,¦ Первичный ¦

¦Получена на склад ¦ 10-6 ¦ 20 ¦ 889 ¦ Приказ ¦

¦списанная аккумуляторная¦ ¦ ¦ ¦ руководителя, ¦

¦батарея, непригодная для¦ ¦ ¦ ¦ карточка ¦

¦дальнейшей эксплуатации ¦ ¦ ¦ ¦ учета АКБ, ¦

¦Отражена сдача ¦ 62 ¦ 91-1 ¦ 1500 ¦ Товарно- ¦

Списание автомобильных шин и аккумуляторовглавный редактор журнала «Бюджетные организации: бухгалтерской учет и налогообложение»

В процессе эксплуатации автомобильные шины и аккумуляторы приходят в негодность, они становятся опасны для эксплуатации и подлежат замене. Выданные в пользование взамен изношенных новые запасные части учитываются на забалансовом счете 09 Запасные части к транспортным средствам, выданные взамен изношенных. Нормативного акта, устанавливающего норму эксплуатации шин и аккумуляторов, нет. В статье даны рекомендации по установлению в учетной политике методик определения нормы эксплуатации данных запасных частей, рассмотрены действия бухгалтера при списании непригодных к дальнейшей эксплуатации шин и аккумуляторов со счетов бухгалтерского учета.

Шины, аккумуляторы имеют определенный срок службы - нормативный. Для определения данного срока с учетом ряда особенностей следует руководствоваться:

- Федеральным законом от 10.12.1995 № 196-ФЗ О безопасности дорожного движения

- нормами эксплуатационного ресурса автомобильных шин в соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденными Минтрансом РФ 04.04.2002 (далее - Временные нормы)

- Методическим руководством по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления (утв. Минэкономики РФ 04.06.1998 РД 37.009.015-98) (далее - Методическое руководство РД 37.009.015-98)

- Правилами установления размера расходов на материалы и запасные части при восстановительном ремонте транспортных средств, утвержденными Постановлением Правительства РФ от 24.05.2010 № 361 (далее - Правила № 361).

Норма эксплуатации автомобильных шин

Согласно нормам ст. 19 Федерального закона № 169-ФЗ запрещена эксплуатация транспортных средств при наличии у них технических неисправностей, создающих угрозу безопасности дорожного движения. Перечень неисправностей транспортных средств и условия, при которых запрещается их эксплуатация, определены Постановлением Правительства РФ от 23.10.1993 № 1090. В разделе 5 данного перечня приведен перечень повреждений автомобильныхшин, при которых автомобиль нельзя эксплуатировать. Среди таких повреждений названы:

Таким образом, данные повреждения являются основаниями для выведения шин из эксплуатации, установки вместо них новых и, соответственно, отражения этих операций на счетах бухгалтерского учета.

Степень стирания рисунка протектора зависит в том числе и от пробега шин. Прохождение автомобилем определенного количества километров тоже может быть основанием для прекращения эксплуатации и списания шин со счетов бухгалтерского учета.

До 1 января 2007 года для расчета нормы эксплуатационного пробега шин применялась формула, приведенная во Временных нормах. С этой даты срок действия Временных норм истек (Распоряжение Минтранса РФ от 05.01.2004 № АК-1-р ), в то же время по распоряжению учредителя учреждение вправе использовать их положения. Например, Приказом Судебного департамента при ВС РФ от 30.06.2008 № 104 (в ред. от 14.02.2011) (далее - Приказ СД при ВС РФ № 104) определено, что в целях упорядочения эксплуатации служебного автотранспорта и организации автотранспортного обеспечения деятельности судов общей юрисдикции, Судебного департамента при ВС РФ и управлений (отделов) Судебного департамента в субъектах РФ при эксплуатации автотранспорта следует руководствоваться в том числе и Временными нормами. В случае если в отношении вашего бюджетного учреждения учредителем не принято такого решения, вы вправе в свой учетной политике установить формулу для определения нормы эксплуатационного пробега шин, используемых в учреждении, руководствуясь Временными нормами.

Так, в приложении к учетной политике, основываясь на сведениях, приведенных в табл. 1 - 9 Временных норм. можно установитьсреднестатистический пробег шин с учетом поправочных коэффициентов, которые зависят от условий работы. В случае если по автомобилям, эксплуатируемым в учреждении, сведения во Временных нормах отсутствуют, учреждение устанавливает эксплуатационную норму пробега самостоятельно.

На балансе учреждения числится автомобиль Toyota, за которым закреплено 2 комплекта шин - летний и зимний (195/70 R 14) (учитываются на забалансовом счете 09). Бюджетное учреждение, руководствуясь Временными нормами, установило в своей учетной политике следующее.

Норма эксплуатационного пробега шины (Hi) рассчитывается по следующей формуле:

Вы ищете: Акт списания аккумуляторов образец - актуальная информация.Акты списания на использованное топливо имеются. Акты, журналы, ведомости, книги, паспорта, протоколы - формы, бланки, образцы. В результате демонтажа были оприходованы аккумулятор и металлолом. Если Вы не являетесь собственником этих витрин, то не имеете права списывать оборудование. Как и прежде, карточку учета признают актом списания. Типовая межотраслевая форма N ОС-04а" на 1 листе. Все списывать через акт списания материалов? Акт установки аккумуляторной батареи. Бланк путевого листа автомобиля изготавливается печатным способом. НО как только я попросила акт о результатах диагностики и состоянии. Акт ревизии финансово-хозяйственной деятельности в муниципальном. Форма акта-рекламации не претерпела существенных изменений. Тут бумажка неустановленного образца без подписи-печати не.

АнонсыКаков порядок списания и учета шин и аккумуляторов, установленных на автомобили?

16 февраля 2012

Списание аккумуляторов и автомобильных шин

Сразу отметим, что в настоящее время нормативно-правовыми актами не установлено определенного порядка эксплуатации и норм списания как автомобильных шин, так и аккумуляторов, используемых в учреждениях при эксплуатации автотранспортных средств*(1).

В то же время при использовании автомобильного транспорта в учреждениях, безусловно, необходимо руководствоваться определенным порядком эксплуатации и списания шин. При этом списание и замена шин и аккумуляторов должны производиться в зависимости от:

- их технического состояния

- фактического срока эксплуатации автомобиля

- рекомендаций производителей шин и аккумуляторов.

Досрочное же списание таких активов может осуществляться только после установления причин преждевременного выхода их из рабочего состояния.

Кроме того, порядок эксплуатации и списания шин и аккумуляторов, по нашему мнению, прежде всего должен обеспечивать решение следующих задач:

1. Соблюдение требований бюджетного законодательства по экономному и эффективному расходованию бюджетных средств (ст.ст. 28, 34 БК РФ)

2. Выполнение требований законодательства по обеспечению безопасности дорожного движения*(2).

Анализ решения аналогичных проблем в различных федеральных министерствах и ведомствах показывает следующее:

1. Порядок эксплуатации и списания автомобильных шин и аккумуляторов в определенных ситуациях может быть разработан уполномоченным органом, главным распорядителем бюджетных средств, учреждениями самостоятельно с учетом специфики их деятельности (при этом учреждение может разрабатывать такой порядок только с учетом требований по данному вопросу, изложенных в документах вышестоящих организаций)*(3).

2. Уполномоченный орган может разрешить подведомственным учреждениям руководствоваться отдельными положениями нормативных актов, в том числе и нормативных актов, прекративших свое действие*(4).

Учитывая вышеизложенное, в рассматриваемой ситуации руководитель учреждения вправе установить своим приказом порядок эксплуатации и нормы списания автомобильных шин и аккумуляторов, основываясь на документах производителей, опыте эксплуатации автомобильных шин и аккумуляторов в организации, а также отдельных положениях документов, принятых уполномоченными органами, в том числе и прекративших свое действие.

Учет аккумуляторов и автомобильных шин

Ведение бухгалтерского учета казенными учреждениями осуществляется в соответствии с "Инструкцией по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н).

Запасные части к транспортным средствам (в том числе автомобильные шины и аккумуляторы) при приобретении учитываются на счете 10506 "Прочие материальные запасы" на основании первичных учетных документов (п.п. 117, 118 Инструкции N 157н, п. 22 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 06.12.2010 N 162н, далее - Инструкция N 162н). При выдаче запасных частей в эксплуатацию оформляется "Ведомость выдачи материальных ценностей на нужды учреждения" (форма 0504210) или "Требование-накладная" (форма 0315006) (п. 25 Инструкции N 162н).

Учет выданных запасных частей к транспортным средствам (в том числе автомобильных шин и аккумуляторов) осуществляется на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных" (п. 349 Инструкции N 157н). Материальные ценности отражаются в учете в момент их списания в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Аналитический учет по счету ведется в Карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству.

Такая постановка учета позволяет организовать контроль за использованием выданных запасных частей к транспортным средствам (в том числе автомобильных шин и аккумуляторов), отслеживать их списание и не допускать перерасхода.

Выбытие материальных ценностей с забалансового учета осуществляется на основании Акта приема-сдачи выполненных работ, подтверждающих их замену.

При замене одних исправных и годных к дальнейшей эксплуатации запасных частей на другие (например при замене "летних" автомобильных шин на "зимние") списывать первые с забалансового учета не нужно, поскольку это будет свидетельствовать об их непригодности к дальнейшему использованию. Такое перемещение, по нашему мнению, целесообразно оформить Требованием-накладной (форма 0315006) и отразить соответствующие записи в Карточках (форма 0504041) - выбытие у одного лица и поступление у другого. Если же исправные и годные к дальнейшей эксплуатации запасные части снимаются с одного транспортного и устанавливаются на другое, то в Карточках (форма 0504041), помимо выбытия у одного лица и поступления у другого, следует также указать смену транспортного средства.

Аналогичные записи в Карточках (форма 0504041) следует производить при смене ответственного лица, например при увольнении (смене) водителя.

Таким образом, запасные части, выданные на транспортные средства взамен изношенных (в том числе автомобильные шины и аккумуляторы), должны учитываться на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных" в течение срока эксплуатации данных запасных частей в составе транспортного средства.

Если же пригодные к использованию запасные части демонтируются с транспортного средства, при этом их использование в составе конкретного транспортного средства в ближайшее время не планируется или учреждение собирается их реализовать, они должны быть сданы на склад и поставлены на балансовый учет по текущей рыночной стоимости, установленной для целей бухгалтерского учета на дату принятия к бухгалтерскому учету (п.п. 25, 31, 349 Инструкции N 157н).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

1 февраля 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Смотрите, например, следующие материалы:

- Вопрос: Каков порядок списания автошин и аккумулятора автомобиля при замене? ("Бюджетный учет", N 1, январь 2011 г.)

- Списание автомобильных шин и аккумуляторов (Т. Сильвестрова, "Бюджетные организации: бухгалтерский учет и налогообложение", N 1, январь 2012 г.).

*(2) При принятии решения о возможности дальнейшей эксплуатации шин до показателей эксплуатационного пробега следует учитывать требования:

- Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения"

- Основных положений по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения, утвержденных постановлением Совета Министров - Правительства РФ от 23.10.93 N 1090

- постановления Правительства РФ от 10.09.2009 N 720 "Об утверждении технического регламента о безопасности колесных транспортных средств"

- других нормативных актов, направленных на обеспечение безопасности дорожного движения.

*(3) Смотрите, например:

- приказ Федеральной службы исполнения наказаний от 18.04.2005 N 268 "Об утверждении нормативных сроков работы до капитального ремонта и списания автомобильной, дорожно-строительной техники и электротехнических средств, периодичности технического обслуживания автомобильного транспорта федерального бюджетного учреждения "Управление автотранспорта Федеральной службы исполнения наказаний" и порядка хранения и консервации автотранспортной техники, станочного и паркового оборудования"

- приказ Минобороны России от 25.09.2006 N 300 "Об утверждении Руководства о нормах наработки (сроках службы) до ремонта и списания автомобильной техники и автомобильного имущества в Вооруженных Силах РФ".

*(4) Указания на возможность применения положений Правил эксплуатации автомобильных шин АЭ 001-04, утвержденных распоряжением Минтранса России от 21.01.2004 N АК-9-р, а также Временных норм эксплуатационного пробега шин автотранспортных средств РД 3112199-1085-02, утвержденных Минтрансом России 04.04.2002, содержатся, например, в:

- постановлении Администрации МО "Котлас" от 20.04.2009 N 536 "Об утверждении Инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта муниципального автотранспорта"

- приказе Судебного департамента при Верховном Суде РФ от 30.06.2008 N 104 "Об утверждении Инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта".

Кроме того, в этих же нормативных актах рекомендовано при эксплуатации и списании аккумуляторных батарей руководствоваться "Нормами сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков" (РД-3112199-1089-02).