Рейтинг: 4.9/5.0 (1745 проголосовавших)

Рейтинг: 4.9/5.0 (1745 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Нормы расхода моющих средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Нормы расхода моющих средствПриказ Минздравсоцразвития России от 17.12.2010 N 1122н

(ред. от 20.02.2014)

"Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда "Обеспечение работников смывающими и (или) обезвреживающими средствами"

(Зарегистрировано в Минюсте России 22.04.2011 N 20562) Приложение N 1

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

"Сборник нормативов для спиртовых и ликеро-водочных заводов. СН.10-12446-99"

(утв. Минсельхозпродом РФ 24.11.1999) Таблица 8.31

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Нормы расхода моющих средствВопрос: Бюджетное учреждение среднего профессионального образования за счет средств, полученных от деятельности, приносящей доход, приобретает моющие и дезинфицирующие средства для использования в своей деятельности (как основной, так и приносящей доход). По какому нормативу в целях налога на прибыль учитываются расходы на приобретение средств?

(Консультация эксперта, 2015) Постановлениями Главного государственного санитарного врача РФ от 23.07.2008 N 45 утверждены СанПиН 2.4.5.2409-08 "Санитарно-эпидемиологические требования к организации питания обучающихся в общеобразовательных учреждениях, учреждениях начального и среднего профессионального образования. Санитарно-эпидемиологические правила и нормативы", от 04.07.2014 N 41 утверждены СанПиН 2.4.4.3172-14 "Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы образовательных организаций дополнительного образования детей". Однако нормы приобретения/расхода (списания) моющих и дезинфицирующих средств в данных нормативно-правовых актах не приведены.

Статья: Внесите в трудовые договоры нормы выдачи мыла

(Варт Н.А.)

("Зарплата", 2015, N 8) Таблица с нормами смывающих средств

Документ доступен: в коммерческой версии КонсультантПлюс

Судебная практика. Нормы расхода моющих средствПостановление Арбитражного суда Уральского округа от 05.07.2016 N Ф09-6105/16 по делу N А50-16948/2015

Требование: О признании недействительными условий договоров оказания услуг по диспетчеризации, взыскании излишне внесенной платы.

Обстоятельства: Заказчик (перевозчик) сослался на то, что он был обязан заключить спорные сделки согласно договорам на осуществление пассажирских перевозок автомобильным транспортом и не мог от них отказаться, условия спорных договоров об оплате услуг не соответствуют закону.

Решение: В удовлетворении требования отказано, так как кабальность спорных сделок не доказана, заказчик не оспаривал названные договоры в течение длительного времени, принимал оказанные услуги и оплачивал их, уплаченные суммы являются общехозяйственными расходами и включены в тариф на перевозку пассажиров. Пунктом 4.12. Порядка установлено, что расчет затрат по статье "общехозяйственные расходы" в расчете на один авточас работы производится по следующей формуле: ОР = (ФОТ + ОСН + СТ + СМ + СР + СШ + СА) x НОР; где ОР - общехозяйственные расходы, ФОТ + ОСН + СТ + СМ + СР + СШ + СА - нормативные затраты, НОР - норма общехозяйственных расходов, принимаемая для автомобильного транспорта в размере 15%, для городского электрического транспорта - 20%.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Постановление Арбитражного суда Поволжского округа от 07.10.2015 N Ф06-1335/2015 по делу N А55-24506/2014

Требование: О взыскании в областной бюджет субвенций, использованных не по целевому назначению.

Обстоятельства: В ходе проведенной уполномоченным органом проверки было выявлено нецелевое использование субвенций из областного бюджета, предоставленных для осуществления государственных полномочий по социальной поддержке населения и по осуществлению деятельности по опеке и попечительству в отношении совершеннолетних граждан.

Решение: Требование удовлетворено, поскольку подтверждено нецелевое использование бюджетных средств. В соответствии с Методикой расчета общего объема субвенций, предоставляемых местным бюджетам из областного бюджета для осуществления переданных полномочий по социальной поддержке населения, утвержденной Законом N 77-ГД (далее - Методика расчета), в расчет общего объема субвенции включены расходы на оплату труда и материальные затраты, к которым, согласно расшифровке материальных затрат, относятся расходы на услуги связи, транспортные услуги, коммунальные услуги, услуги по содержанию имущества, командировочные расходы и расходы, связанные с повышением квалификации специалистов, расходы на обслуживание сети Интернет, программное обеспечение и подписку на периодические издания, расходы на обязательное страхование владельцев транспортных средств и на уплату налогов и различного рода платежей, приобретение канцтоваров и расходных материалов для оргтехники, расходы на моющие средства и хозяйственный инвентарь, горюче-смазочные материалы.

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Формы документов. Нормы расхода моющих средствФорма: Инструкция оператора централизованной мойки

(Подготовлен для системы КонсультантПлюс, 2016) 1.3. Оператор централизованной мойки 5-го разряда должен знать:

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Инструкция оператора линии производства мыла

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Учет чистящих и моющих материалов для соблюдения

санитарно-эпидемиологических правил в образовательных учреждениях

Обязанность соблюдения санитарно-эпидемиологических правил в учебных заведениях установлена отдельными постановлениями Главного санитарного врача РФ (их перечень будет приведен ниже). В них перечислены определенные требования к содержанию учебных и производственных помещений, чистоте иного имущества и инвентаря образовательных учреждений. Выполнения этих требований нельзя достичь без применения чистящих и моющих средств. В статье рассмотрен порядок отражения операций по их приобретению и выдаче в бухгалтерском учете и признания соответствующих затрат в целях обложения налогом на прибыль.

Нормативные документы, устанавливающие требования

к содержанию помещений и иного имущества

В соответствии со ст. 28 Федерального закона от 30.03.1999 N 52-ФЗ “О санитарно-эпидемиологическом благополучии населения“ в дошкольных и других образовательных учреждениях независимо от организационно-правовых форм должны осуществляться меры по профилактике заболеваний, сохранению и укреплению здоровья обучающихся и воспитанников, в том числе меры по организации их питания, и выполняться требования санитарного законодательства.

В частности, учебные заведения обязаны соблюдать утвержденные Главным санитарным врачом РФ следующие санитарно-эпидемиологические правила и нормативы:

- Санитарно-эпидемиологические требования к организации питания обучающихся в общеобразовательных учреждениях, учреждениях начального и среднего профессионального образования. СанПиН 2.4.5.2409-08, утвержденные Постановлением от 23.07.2008 N 45. Эти правила направлены на обеспечение здоровья обучающихся и предотвращение возникновения и распространения инфекционных (и неинфекционных) заболеваний и пищевых отравлений, связанных с организацией питания в общеобразовательных учреждениях, в том числе школах, школах-интернатах, гимназиях, лицеях, колледжах, кадетских корпусах и других типов, учреждениях начального и среднего профессионального образования.

В разделе 5 “Требования к санитарному состоянию и содержанию помещений и мытью посуды“ этих правил, в частности, указано, что для обработки посуды, проведения уборки и санитарной обработки предметов производственного окружения используют разрешенные к применению в установленном порядке моющие, чистящие и дезинфицирующие средства согласно инструкциям по их применению;

- Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы дошкольных образовательных учреждений. СанПиН 2.4.1.1249-03, утвержденные Постановлением от 26.03.2003 N 24. Данные правила являются обязательными для исполнения всеми юридическими лицами, деятельность которых связана с воспитанием и обучением детей. Ими предусмотрены требования к санитарному содержанию помещений, санитарно-технического оборудования и организации питания с применением чистящих и дезинфицирующих средств;

- Гигиенические требования к условиям обучения в общеобразовательных учреждениях. СанПиН 2.4.2.1178-02, утвержденные Постановлением от 28.11.2002 N 44. В них также предусмотрено, что в учреждениях проводится ежедневная влажная уборка помещений с использованием соды, мыла или синтетических моющих средств. Места общего пользования (туалеты, буфет, столовая и медицинский кабинет) всегда убирают с применением дезинфицирующих средств. Санитарно-техническое оборудование подлежит ежедневному обеззараживанию независимо от эпидситуации;

- Санитарно-эпидемиологические требования к учреждениям дополнительного образования детей. СанПиН 2.4.41251-03, утвержденные Постановлением от 03.04.2003 N 27. Упоминание об использовании чистящих и дезинфицирующих средств при выполнении требований к санитарному содержанию помещений, санитарно-техническому оборудованию и организации питания присутствуют и в данном документе;

- Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы загородных стационарных учреждений отдыха и оздоровления детей. СанПиН 2.4.41204-03, утвержденные Постановлением от 17.03.2003 N 20. В них также предусмотрено, что требования к содержанию помещений, оборудования и инвентаря оздоровительных лагерей предполагают использование чистящих и дезинфицирующих средств.

Во всех перечисленных СанПиНах предъявляются определенные требования к содержанию помещений, оборудованию и иному имуществу учреждения. В них конкретно указано, как и с помощью каких чистящих, моющих и дезинфицирующих средств достигается соблюдение этих требований.

Бухгалтерский учет чистящих и моющих средств

Поступление и выдача

В целях реализации санитарно-эпидемиологических требований для осуществления мероприятий по обработке (уборке) помещений учреждения образования обязаны приобретать чистящие, моющие и дезинфицирующие средства (далее - хозяйственные материалы).

Согласно Приказу N 74н*(1) расходы по приобретению хозяйственных материалов относят на статью 340 “Увеличение стоимости материальных запасов“ КОСГУ.

В соответствии с п. 49 Инструкции N 25н*(2) хозяйственные материалы принимаются к бухгалтерскому учету по фактической стоимости с учетом сумм НДС, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения в рамках приносящей доход деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ), на основании первичных учетных документов (накладных поставщиков). Аналитический учет осуществляется в карточках количественно-суммового учета материальных ценностей (ф. 0504041).

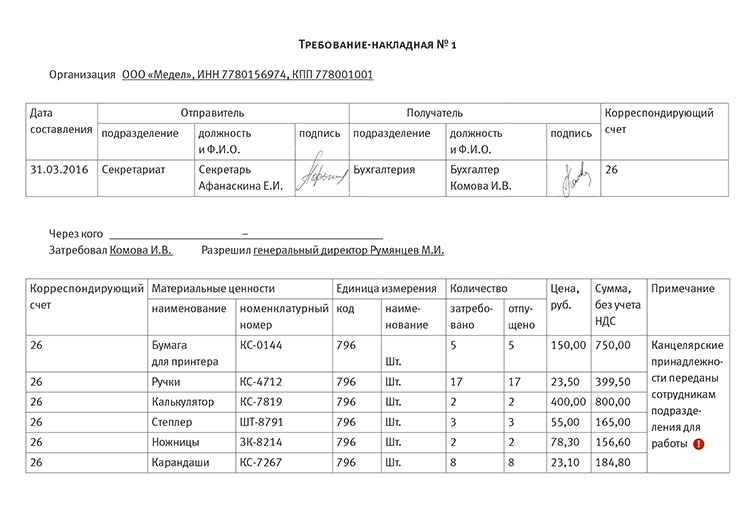

Отражение в учете операций по перемещению хозяйственных материалов внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов на основании Требования-накладной (ф. 0315006) и Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Согласно п. 66 Инструкции N 25 для учета хозяйственных материалов применяется счет 105 06 000 “Прочие материальные запасы“.

Их поступление в учреждение отражается следующей проводкой:

Дебет счета 1 (2) 105 06 340 “Увеличение стоимости прочих материальных запасов“

Кредит счета 1 (2) 302 22 730 “Увеличение кредиторской задолженности по приобретению материальных запасов“

В Письме УФНС по г. Москве от 06.10.2006 N 20-12/89121.1 организациям разъяснено, что учитывать затраты по закупке хозяйственных материалов нужно не в момент приобретения этих товаров, а по мере их отпуска и списания, что, естественно, должно подтверждаться соответствующими документами. Эти разъяснения были даны в целях налогообложения, однако, по мнению автора, их можно применить и для бухгалтерского учета.

Таким образом, списание хозяйственных материалов нужно оформлять Актом о списании материальных запасов (ф. 0504230). Пунктом 55 Инструкции N 25н предусмотрено два метода определения фактической стоимости материальных запасов при их списании (отпуске): по фактической стоимости каждой единицы и по средней стоимости. Выбранный учреждением метод закрепляется положениями учетной политики.

В регистрах бухгалтерского учета операция по списанию хозяйственных материалов сопровождается проводкой:

Дебет счетов 1 401 01 272 “Расходование материальных запасов“, 2 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счета 1 (2) 105 06 440 “Уменьшение стоимости прочих материальных запасов“

Пример.

Лицеем приобретены за счет бюджетного финансирования моющие средства на сумму 1 540 руб. (НДС - 234,92 руб.), в том числе по цене 22 руб. - 20 шт. по цене 20 руб. - 30 шт. по цене 25 руб. - 20 шт. Данные средства были получены, оприходованы и поставлены в подотчет завхозу и оплачены. Произведена выдача 20 шт. моющих средств уборщицам для уборки помещений (месячная потребность), которые по окончании месяца списаны в соответствии с актом.

В бухгалтерском учете данные операции следует оформить следующими проводками:

Как видно из примера, выдача хозяйственных материалов на нужды учреждения производится исходя из месячной потребности в них. Но на законодательном уровне каких-либо норм не утверждено. Однако следует учитывать изложенный в ст. 34 БК РФ принцип результативности и эффективности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Поэтому списание хозяйственных материалов должно осуществляться с учетом положений этой статьи.

Таким образом, отсутствие централизованно утвержденных норм потребности в них указывает на то, что учреждениям нужно разработать и утвердить их своими внутренними локальными актами. Определить потребность в хозяйственных материалах можно либо на основании сложившихся фактических данных, либо норм потребления, рассчитанных самим учреждением. Такой расчет следует делать комиссионно.

При использовании любого метода расчета потребности в хозяйственных материалах результаты расчета оформляются актом и подписываются всеми членами комиссии. Затем издается приказ (распоряжение) об утверждении норм потребности в хозяйственных материалах, необходимых для соблюдения санитарно-эпидемиологических требований, либо они предусматриваются учетной политикой учреждения.

Разрабатывая нормы потребности в хозяйственных материалах, следует также предусмотреть их увеличение в связи с возникновением эпидемий.

При приобретении хозяйственных материалов за счет средств от деятельности, приносящей доход, нужно определиться с тем, учитываются ли затраты на их покупку при исчислении налога на прибыль.

Согласно пп. 2 п. 1 ст. 254 НК РФ к материальным расходам учреждения относятся затраты на приобретение материалов, используемых на хозяйственные нужды. В то же время следует соблюдать требования п. 1 ст. 252 НК РФ, согласно которому учесть в составе расходов при исчислении налоговой базы по налогу на прибыль можно лишь обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

В целях обоснованности произведенных затрат на приобретение хозяйственных материалов следует исходить из необходимости соблюдения санитарно-эпидемиологических требований, установленных вышеуказанными СанПиНами. Поскольку соблюдение санитарных норм и правил является законодательной обязанностью работодателя, расходы по приобретению моющих и чистящих средств являются обоснованными.

Таким образом, указанные расходы на полном основании можно учитывать при определении налоговой базы по налогу на прибыль.

Такой же вывод сделан в Письме Минфина РФ от 11.04.2007 N 03-03-06/1/229 при ответе на частный вопрос о правомерности включения в состав расходов при исчислении налога на прибыль затрат на приобретение хозяйственных товаров и бытовой химии (туалетной бумаги, одноразовых бумажных полотенец, салфеток, чистящих средств и так далее). Финансовым органом, в частности, отмечено, что расходы налогоплательщиков на приобретение хозяйственных товаров и бытовой химии относятся к расходам на хозяйственные нужды и уменьшают налоговую базу по налогу на прибыль при условии их соответствия требованиям ст. 252 НК РФ.

По вопросу включения в состав затрат, уменьшающих налоговую базу по налогу на прибыль, расходов на хозяйственные нужды имеется положительная арбитражная практика. Например, ФАС МО в Постановлении от 27.12.2006 N КА-А40/12681-06 указал, что чистящие, моющие и иные аналогичные средства приобретаются с целью соблюдения установленных санитарно-гигиенических требований и содержания помещений в надлежащем состоянии, в связи с чем затраты на их покупку в соответствии с пп. 2 п. 1 ст. 254 НК РФ уменьшают налогооблагаемую прибыль.

эксперт журнала “Бюджетные учреждения образования:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения образования: бухгалтерский учет и налогообложение“, N 1, январь 2009 г.

-------------------------------------------------------------------------

*(1) Приказ Минфина РФ от 24.08.2007 N 74н “Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации“.

*(2) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Сафарова Елена

Специалист издания"Бухгалтерская газета ",

юрист, консультант в области права,

налогообложения и управления бизнесом,

автор книг, профессиональный лектор

Ст. 25 ФЗ от 30.03.1999 N 52-ФЗ (ред. от 25.11.2013) "О санитарно-эпидемиологическом благополучии населения" устанавливает санитарно-эпидемиологические требования к условиям труда, которые состоят в том, что условия труда, рабочее место и трудовой процесс не должны оказывать вредное воздействие на человека. Применительно к теме нашей статьи и не затрагивая другие аспекты санитарно – эпидемиологических требований – в рабочих помещениях должна проводиться регулярная уборка с применением моющих (чистящих) средств (бытовой химии). Аналогичное правило относится к мойке машин, производственного оборудования и т.д.

Требования к обеспечению безопасных условий труда устанавливаются санитарными правилами и другими нормативными правовыми актами РФ. Между тем, норм списания средств, предназначенных для уборки помещений (моющих средств, бытовой химии) в действующем законодательстве не предусмотрено. Следовательно, они должны быть определены налогоплательщиком самостоятельно.

Сделать это можно двумя способами:

- Разработать локальный документ (например, Положение о нормировании расходов чистящих средств (бытовой химии)), который должен быть утвержден руководителем организации. Разрабатывать нормы такого расходования следует самостоятельно путем «практических замеров», то есть необходимо выявить сколько организации требуется бытовой химии для уборки помещений (иных объектов, например, для мойки машин. Оборудования и т.д.) в среднем за контрольный период времени (например, день, неделю или месяц) и ввести эту цифру в локальный документ как точку отсчета для контроля материально ответственных (подотчетных) лиц, чья деятельность связана с использованием моющих средств. Выполнение названными сотрудниками правил Положения о нормировании расходов чистящих средств (бытовой химии) следует путем проведения инвентаризации. В случае превышения (занижения) нормативов с работника необходимо взять разъяснение в письменном виде с изложением причин. Если таковых не обнаружится или они не окажутся разумными и целесообразными, то к работнику следует применить меры дисциплинарного взыскания.

- Списывать моющие средства «по факту», определяя результат по средствам инвентаризации за контрольный период (день, месяц, неделю).

Необходимо отметить, что какой бы способ нормирования расходования моющих средств не был выбран налогоплательщиком инвентаризацию целесообразно проводить раз в месяц. Это же правило касается списания моющих средств, которое следует делать на основании акта, составленного в произвольной форме инвентаризационной комиссией (в зависимости от от того, что установлено в Учетной политике, действующей на постоянной основе или собирающейся по мере необходимости).

В налоговом учете затраты на приобретение моющих средств следует учитывать в расходах по мере их документально подтвержденного списания на основании пп. 7 п. 1 ст. 264 НК РФ (Письмо УФНС по г. Москве от 06.10.2006 N 20-12/89121.1, Письмо Минфина РФ от 11.04.2007 N 03-03-06/1/229).

Также по этой теме:

Примечания. 1. Примерные нормы расхода материалов рассчитаны на 1 месяц из расчета:

в детских дошкольных учреждениях - на 1 группу;

в школах всеобуча, школах-интернатах, ВСШ - на 1 класс;

во внешкольных учреждениях - на 1 учреждение.

2. При наличии стиральных машин для подстирки белья дополнительно выдается в прачечную на 1 группу:

мыло хозяйственное - 2 кус.

сода кальцинированная - 2 кг

стиральный порошок - 2 кг.

3. Стирка белья производится только в учреждениях (на одну группу):

мыло хозяйственное - 5 кус.

сода кальцинированная - 4 кг

стиральный порошок - 4 кг.

4. Приобретение отбеливающих и дорогостоящих стиральных средств категорически запрещено.

5. Минпросы союзных республик на основании примерных норм могут разрабатывать местные нормы по указанным и другим материалам с учетом специфики функционирования учреждений просвещения республики.

Акт о списании материальных запасов – является унифицированной формой обязательной для применения в частности государственными и муниципальными учреждениями. Он служит для оформления решения о списании и является основанием для внесения записей о выбытии материальных запасов со счетов бухгалтерского учета.

Акт должен быть составлен коллегиально, для чего в организации должна быть приказом назначена комиссия по поступлению и выбытию активов. В форме акта обязательно требуется проставлять гриф утверждения документа руководителем.

Членов комиссии располагают в акте в алфавитном порядке их фамилий. Порядок расположения не зависит от занимаемой должности, но председателя всегда указывают первым. Основная часть документа – по списанию материальных активов – заполняется в табличной форме.

После заключения комиссии оформляют подписи, при этом следует повторно указывать должности и сделать расшифровку фамилий ответственных за составление акта. В конце – дата подписания документа.

Акт о списании материальных запасов – образец заполнения

Комиссия в составе: заместитель директора Вьюшеницкая Евгения Евгеньевна, главный специалист отдела информационных технологий Мочало Валерий Леонидович, главный специалист финансового отдела Снеговик Валентина Николаевна, ведущий специалист хозяйственного отдела Якиманова Марина Станиславовна. назначенная приказом от 26 апреля 2013 г. № 129, произвела проверку выданных в эксплуатацию подразделения материальных запасов и установила фактическое расходование следующих материалов за период с 26.06.2014 по 28.07.2014:

Учет чистящих и моющих материалов для соблюдения санитарно-эпидемиологических правил в образовательных учрежденияхУчет чистящих и моющих материалов для соблюдения

санитарно-эпидемиологических правил в образовательных учреждениях

Обязанность соблюдения санитарно-эпидемиологических правил в учебных заведениях установлена отдельными постановлениями Главного санитарного врача РФ (их перечень будет приведен ниже). В них перечислены определенные требования к содержанию учебных и производственных помещений, чистоте иного имущества и инвентаря образовательных учреждений. Выполнения этих требований нельзя достичь без применения чистящих и моющих средств. В статье рассмотрен порядок отражения операций по их приобретению и выдаче в бухгалтерском учете и признания соответствующих затрат в целях обложения налогом на прибыль.

Нормативные документы, устанавливающие требования

к содержанию помещений и иного имущества

В соответствии со ст. 28 Федерального закона от 30.03.1999 N 52-ФЗ "О санитарно-эпидемиологическом благополучии населения" в дошкольных и других образовательных учреждениях независимо от организационно-правовых форм должны осуществляться меры по профилактике заболеваний, сохранению и укреплению здоровья обучающихся и воспитанников, в том числе меры по организации их питания, и выполняться требования санитарного законодательства.

В частности, учебные заведения обязаны соблюдать утвержденные Главным санитарным врачом РФ следующие санитарно-эпидемиологические правила и нормативы:

- Санитарно-эпидемиологические требования к организации питания обучающихся в общеобразовательных учреждениях, учреждениях начального и среднего профессионального образования. СанПиН 2.4.5.2409-08, утвержденные Постановлением от 23.07.2008 N 45. Эти правила направлены на обеспечение здоровья обучающихся и предотвращение возникновения и распространения инфекционных (и неинфекционных) заболеваний и пищевых отравлений, связанных с организацией питания в общеобразовательных учреждениях, в том числе школах, школах-интернатах, гимназиях, лицеях, колледжах, кадетских корпусах и других типов, учреждениях начального и среднего профессионального образования.

В разделе 5 "Требования к санитарному состоянию и содержанию помещений и мытью посуды" этих правил, в частности, указано, что для обработки посуды, проведения уборки и санитарной обработки предметов производственного окружения используют разрешенные к применению в установленном порядке моющие, чистящие и дезинфицирующие средства согласно инструкциям по их применению

- Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы дошкольных образовательных учреждений. СанПиН 2.4.1.1249-03, утвержденные Постановлением от 26.03.2003 N 24. Данные правила являются обязательными для исполнения всеми юридическими лицами, деятельность которых связана с воспитанием и обучением детей. Ими предусмотрены требования к санитарному содержанию помещений, санитарно-технического оборудования и организации питания с применением чистящих и дезинфицирующих средств

- Гигиенические требования к условиям обучения в общеобразовательных учреждениях. СанПиН 2.4.2.1178-02, утвержденные Постановлением от 28.11.2002 N 44. В них также предусмотрено, что в учреждениях проводится ежедневная влажная уборка помещений с использованием соды, мыла или синтетических моющих средств. Места общего пользования (туалеты, буфет, столовая и медицинский кабинет) всегда убирают с применением дезинфицирующих средств. Санитарно-техническое оборудование подлежит ежедневному обеззараживанию независимо от эпидситуации

- Санитарно-эпидемиологические требования к учреждениям дополнительного образования детей. СанПиН 2.4.41251-03, утвержденные Постановлением от 03.04.2003 N 27. Упоминание об использовании чистящих и дезинфицирующих средств при выполнении требований к санитарному содержанию помещений, санитарно-техническому оборудованию и организации питания присутствуют и в данном документе

- Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы загородных стационарных учреждений отдыха и оздоровления детей. СанПиН 2.4.41204-03, утвержденные Постановлением от 17.03.2003 N 20. В них также предусмотрено, что требования к содержанию помещений, оборудования и инвентаря оздоровительных лагерей предполагают использование чистящих и дезинфицирующих средств.

Во всех перечисленных СанПиНах предъявляются определенные требования к содержанию помещений, оборудованию и иному имуществу учреждения. В них конкретно указано, как и с помощью каких чистящих, моющих и дезинфицирующих средств достигается соблюдение этих требований.

Бухгалтерский учет чистящих и моющих средств

Поступление и выдача

В целях реализации санитарно-эпидемиологических требований для осуществления мероприятий по обработке (уборке) помещений учреждения образования обязаны приобретать чистящие, моющие и дезинфицирующие средства (далее - хозяйственные материалы).

Согласно Приказу N 74н*(1) расходы по приобретению хозяйственных материалов относят на статью 340 "Увеличение стоимости материальных запасов" КОСГУ.

В соответствии с п. 49 Инструкции N 25н*(2) хозяйственные материалы принимаются к бухгалтерскому учету по фактической стоимости с учетом сумм НДС, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения в рамках приносящей доход деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ), на основании первичных учетных документов (накладных поставщиков). Аналитический учет осуществляется в карточках количественно-суммового учета материальных ценностей (ф. 0504041).

Отражение в учете операций по перемещению хозяйственных материалов внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов на основании Требования-накладной (ф. 0315006) и Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Согласно п. 66 Инструкции N 25 для учета хозяйственных материалов применяется счет 105 06 000 "Прочие материальные запасы".

Их поступление в учреждение отражается следующей проводкой:

Дебет счета 1 (2) 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 1 (2) 302 22 730 "Увеличение кредиторской задолженности по приобретению материальных запасов"

В Письме УФНС по г. Москве от 06.10.2006 N 20-12/89121.1 организациям разъяснено, что учитывать затраты по закупке хозяйственных материалов нужно не в момент приобретения этих товаров, а по мере их отпуска и списания, что, естественно, должно подтверждаться соответствующими документами. Эти разъяснения были даны в целях налогообложения, однако, по мнению автора, их можно применить и для бухгалтерского учета.

Таким образом, списание хозяйственных материалов нужно оформлять Актом о списании материальных запасов (ф. 0504230). Пунктом 55 Инструкции N 25н предусмотрено два метода определения фактической стоимости материальных запасов при их списании (отпуске): по фактической стоимости каждой единицы и по средней стоимости. Выбранный учреждением метод закрепляется положениями учетной политики.

В регистрах бухгалтерского учета операция по списанию хозяйственных материалов сопровождается проводкой:

Дебет счетов 1 401 01 272 "Расходование материальных запасов", 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кредит счета 1 (2) 105 06 440 "Уменьшение стоимости прочих материальных запасов"

Лицеем приобретены за счет бюджетного финансирования моющие средства на сумму 1 540 руб. (НДС - 234,92 руб.), в том числе по цене 22 руб. - 20 шт. по цене 20 руб. - 30 шт. по цене 25 руб. - 20 шт. Данные средства были получены, оприходованы и поставлены в подотчет завхозу и оплачены. Произведена выдача 20 шт. моющих средств уборщицам для уборки помещений (месячная потребность), которые по окончании месяца списаны в соответствии с актом.

В бухгалтерском учете данные операции следует оформить следующими проводками:

¦ Содержание операции ¦ Дебет ¦ Кредит ¦Сумма, руб.¦

¦Оприходованы моющие средства (70 шт.) ¦ 1 105 06 340 ¦ 1 302 22 730 ¦ 1 540 ¦

¦Оплачены поставщикам моющие средства (70 шт.) ¦ 1 302 22 830 ¦ 1 304 05 340 ¦ 1 540 ¦

¦Списаны по акту выданные уборщицам моющие средства исходя¦ 1 401 01 272 ¦ 1 105 06 440 ¦ 440 ¦

¦из расчета потребности на месяц (20 шт.)*(1) ¦ ¦ ¦ ¦

¦*(1) Списание осуществляется по средней стоимости: 1 540 руб. / 70 шт. = 22 руб. ¦

Как видно из примера, выдача хозяйственных материалов на нужды учреждения производится исходя из месячной потребности в них. Но на законодательном уровне каких-либо норм не утверждено. Однако следует учитывать изложенный в ст. 34 БК РФ принцип результативности и эффективности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Поэтому списание хозяйственных материалов должно осуществляться с учетом положений этой статьи.

Таким образом, отсутствие централизованно утвержденных норм потребности в них указывает на то, что учреждениям нужно разработать и утвердить их своими внутренними локальными актами. Определить потребность в хозяйственных материалах можно либо на основании сложившихся фактических данных, либо норм потребления, рассчитанных самим учреждением. Такой расчет следует делать комиссионно.

При использовании любого метода расчета потребности в хозяйственных материалах результаты расчета оформляются актом и подписываются всеми членами комиссии. Затем издается приказ (распоряжение) об утверждении норм потребности в хозяйственных материалах, необходимых для соблюдения санитарно-эпидемиологических требований, либо они предусматриваются учетной политикой учреждения.

Разрабатывая нормы потребности в хозяйственных материалах, следует также предусмотреть их увеличение в связи с возникновением эпидемий.

При приобретении хозяйственных материалов за счет средств от деятельности, приносящей доход, нужно определиться с тем, учитываются ли затраты на их покупку при исчислении налога на прибыль.

Согласно пп. 2 п. 1 ст. 254 НК РФ к материальным расходам учреждения относятся затраты на приобретение материалов, используемых на хозяйственные нужды. В то же время следует соблюдать требования п. 1 ст. 252 НК РФ, согласно которому учесть в составе расходов при исчислении налоговой базы по налогу на прибыль можно лишь обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

В целях обоснованности произведенных затрат на приобретение хозяйственных материалов следует исходить из необходимости соблюдения санитарно-эпидемиологических требований, установленных вышеуказанными СанПиНами. Поскольку соблюдение санитарных норм и правил является законодательной обязанностью работодателя, расходы по приобретению моющих и чистящих средств являются обоснованными.

Таким образом, указанные расходы на полном основании можно учитывать при определении налоговой базы по налогу на прибыль.

Такой же вывод сделан в Письме Минфина РФ от 11.04.2007 N 03-03-06/1/229 при ответе на частный вопрос о правомерности включения в состав расходов при исчислении налога на прибыль затрат на приобретение хозяйственных товаров и бытовой химии (туалетной бумаги, одноразовых бумажных полотенец, салфеток, чистящих средств и так далее). Финансовым органом, в частности, отмечено, что расходы налогоплательщиков на приобретение хозяйственных товаров и бытовой химии относятся к расходам на хозяйственные нужды и уменьшают налоговую базу по налогу на прибыль при условии их соответствия требованиям ст. 252 НК РФ.

По вопросу включения в состав затрат, уменьшающих налоговую базу по налогу на прибыль, расходов на хозяйственные нужды имеется положительная арбитражная практика. Например, ФАС МО в Постановлении от 27.12.2006 N КА-А40/12681-06 указал, что чистящие, моющие и иные аналогичные средства приобретаются с целью соблюдения установленных санитарно-гигиенических требований и содержания помещений в надлежащем состоянии, в связи с чем затраты на их покупку в соответствии с пп. 2 п. 1 ст. 254 НК РФ уменьшают налогооблагаемую прибыль.

эксперт журнала "Бюджетные учреждения образования:

бухгалтерский учет и налогообложение"

"Бюджетные учреждения образования: бухгалтерский учет и налогообложение", N 1, январь 2009 г.

*(1) Приказ Минфина РФ от 24.08.2007 N 74н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

*(2) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н.

Моющие средства: нормирование расходовюрист, консультант в области права,

налогообложения и управления бизнесом,

автор книг, профессиональный лектор

Ст. 25 ФЗ от 30.03.1999 N 52-ФЗ (ред. от 25.11.2013) О санитарно-эпидемиологическом благополучии населения устанавливает санитарно-эпидемиологические требования к условиям труда, которые состоят в том, что условия труда, рабочее место и трудовой процесс не должны оказывать вредное воздействие на человека. Применительно к теме нашей статьи и не затрагивая другие аспекты санитарно - эпидемиологических требований - в рабочих помещениях должна проводиться регулярная уборка с применением моющих (чистящих) средств (бытовой химии). Аналогичное правило относится к мойке машин, производственного оборудования и т.д.

Требования к обеспечению безопасных условий труда устанавливаются санитарными правилами и другими нормативными правовыми актами РФ. Между тем, норм списания средств, предназначенных для уборки помещений (моющих средств, бытовой химии) в действующем законодательстве не предусмотрено. Следовательно, они должны быть определены налогоплательщиком самостоятельно.

Сделать это можно двумя способами:

- Разработать локальный документ (например, Положение о нормировании расходов чистящих средств (бытовой химии)), который должен быть утвержден руководителем организации. Разрабатывать нормы такого расходования следует самостоятельно путем практических замеров, то есть необходимо выявить сколько организации требуется бытовой химии для уборки помещений (иных объектов, например, для мойки машин. Оборудования и т.д.) в среднем за контрольный период времени (например, день, неделю или месяц) и ввести эту цифру в локальный документ как точку отсчета для контроля материально ответственных (подотчетных) лиц, чья деятельность связана с использованием моющих средств. Выполнение названными сотрудниками правил Положения о нормировании расходов чистящих средств (бытовой химии) следует путем проведения инвентаризации. В случае превышения (занижения) нормативов с работника необходимо взять разъяснение в письменном виде с изложением причин. Если таковых не обнаружится или они не окажутся разумными и целесообразными, то к работнику следует применить меры дисциплинарного взыскания.

- Списывать моющие средства по факту, определяя результат по средствам инвентаризации за контрольный период (день, месяц, неделю).

Необходимо отметить, что какой бы способ нормирования расходования моющих средств не был выбран налогоплательщиком инвентаризацию целесообразно проводить раз в месяц. Это же правило касается списания моющих средств, которое следует делать на основании акта, составленного в произвольной форме инвентаризационной комиссией (в зависимости от от того, что установлено в Учетной политике, действующей на постоянной основе или собирающейся по мере необходимости).

В налоговом учете затраты на приобретение моющих средств следует учитывать в расходах по мере их документально подтвержденного списания на основании пп. 7 п. 1 ст. 264 НК РФ (Письмо УФНС по г. Москве от 06.10.2006 N 20-12/89121.1, Письмо Минфина РФ от 11.04.2007 N 03-03-06/1/229).

Нормы списания моющих средствВопрос: На балансе организации есть детское дошкольное учреждение. Для поддержания в нем чистоты ежедневно используются моющие и дезинфицирующие средства. Устанавливает ли законодательство Республики Беларусь нормы расхода моющих и дезинфицирующих средств в детских дошкольных учреждениях? Если нет, правильно ли списание моющих и дезинфицирующих средств осуществлять ежемесячно на основании материального отчета формы М-19п, придерживаясь норм расхода, указанных на потребительской упаковке, или необходимо еще к материальному отчету указанной формы составлять акт, подписанный комиссией и подтверждающий номенклатуру и количество списываемых моющих и дезинфицирующих средств?

Ответ: Санитарно-гигиенические правила и нормы содержания детских дошкольных учреждений устанавливают периодичность и требования к уборке с использованием моющих и дезинфицирующих средств. Действующим законодательством не установлены нормы списания моющих и дезинфицирующих средств, поэтому организация вправе самостоятельно определить соответствующие нормы, исходя из требований санитарно-гигиенических норм и правил, а также норм расхода указанных средств, указанных на потребительской упаковке.

Все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. В соответствии со ст. 9 Закона Республики Беларусь от 18.10.1994 N 3321-XII О бухгалтерском учете и отчетности (далее - Закон) первичные учетные документы должны содержать следующие обязательные реквизиты: наименование, номер документа, дату и место его составления содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи. Этой же статьей Закона определено, что лица, составившие и подписавшие первичные учетные документы, обеспечивают своевременное и качественное оформление этих документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных.

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты. Выбор применяемых организацией форм первичных учетных документов, если они отличаются от типовых, оговаривается учетной политикой организации. Законом установлено, что учетная политика организации включает в себя применяемые организацией самостоятельно разработанные и утвержденные первичные учетные документы при отсутствии утвержденных типовых форм или недостатке содержащейся в них информации, а также регламентацию движения первичных учетных документов.

Представление первичных учетных документов в бухгалтерию устанавливается графиком документооборота, составленным главным бухгалтером и утвержденным руководителем организации. График документооборота прилагается к учетной политике организации.

Материальный отчет составляется на основании приходно-расходных документов, которые прилагаются к отчету. В отчете указываются сведения об остатках на начало месяца, о поступивших и израсходованных моющих и дезинфицирующих средствах, а также об остатках на конец месяца. Следует отметить, что к отчету прилагаются первичные учетные документы как по приходу, так и по расходу. К расходным документам можно отнести акт на списание, форма которого утверждена на предприятии в соответствии с вышеизложенными требованиями Закона.

Как подготовить акт списания материальных ценностейМатериальными ценностями считаются средства, купленные за счет предприятия и используемые для производства готовой продукции, обеспечения трудовой деятельности и удовлетворения нужд организации.

Правила составления акта на списаниеУчетной политикой не предусмотрен единый образец акта списания. Каждая организация разрабатывает собственный бланк с учетом норм делопроизводства и индивидуальных потребностей предприятия.

Акт составляется в 2-х экземплярах: первый экземпляр хранится у бухгалтера, второй - должен быть передан материально-ответственному сотруднику.

Процедура списания проводится комиссией, которая может действовать на временной или постоянной основе.

В комиссию должны входить:

Руководителем назначается состав комиссии и выносится соответствующий приказ. При составлении документа можно воспользоваться типовым образцом акта списания.

В новости (ссылка ) бланк доверенности на получение ТМЦ.

Форма акта на списание материаловВ разработанной форме акта должны быть отображены:

Для наглядности и удобства заполнения основная часть документа оформляется в табличной форме. В начале акта (после его названия и даты составления) должно быть указано основание, на котором действует комиссия по списанию – номер и дата приказа, подписанного руководителем.

В правом верхнем углу акта проставляется гриф утверждения документа руководителем предприятия. Он должен располагаться только на первой странице.

В заключении акта оформляются подписи членов комиссии. Повторно необходимо указать должность и расшифровать фамилии ответственных лиц. В конце проставляется дата подписания документа.

Порядок списания материалов при строительствеСписание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Подготовка акта в производствоДокумент о списании материалов в производство составляется с целью фиксации факта расхода материальных запасов.

Использованные ресурсы до подготовки акта должны быть выведены со склада по требованию-накладной.

Фактическая себестоимость, которая отображается в документе о списании, может быть определена несколькими методами:

В статье (тыц ) о ликвидации предприятия и выплатах.

Акт о списании должен составляться на основе следующих документов:

Форма документа разрабатывается бухгалтерией предприятия с учетом особенностей производственного процесса и вида используемых материалов.

ИтогиПри подготовке акта списания материальных ценностей необходимо соблюдать правила делопроизводства и учитывать требования конкретного предприятия:

Видео на тему: Обучение 1С 7.7 Проводка вручную,списание материалов Урок 38