Рейтинг: 5.0/5.0 (1747 проголосовавших)

Рейтинг: 5.0/5.0 (1747 проголосовавших)Категория: Бланки/Образцы

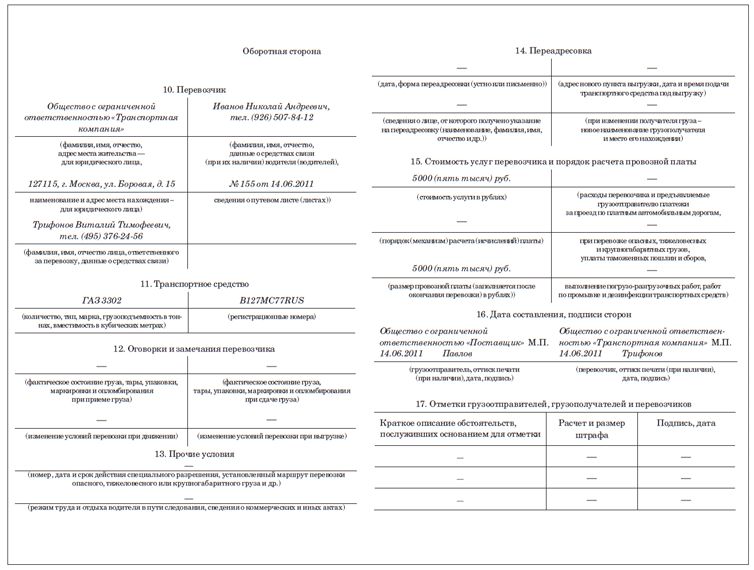

2) Транспортный раздел содержит сведения, касающиеся грузоперевозчика.

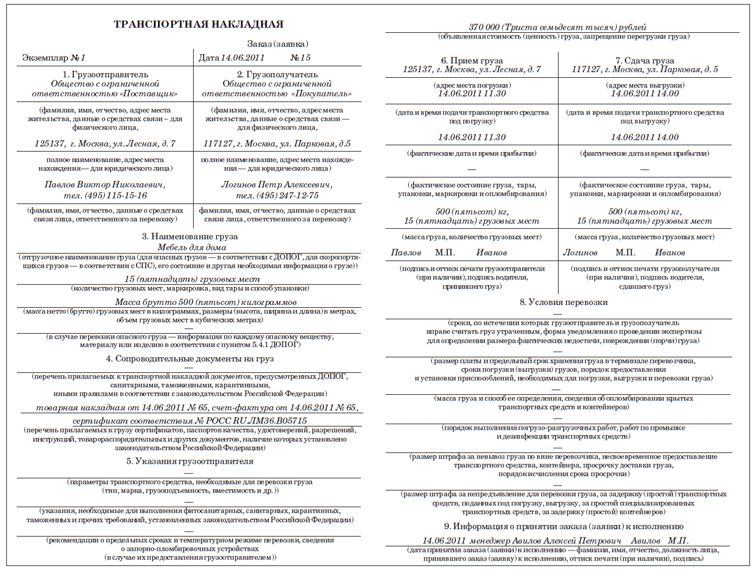

ТТН Товарно-транспортная накладная всегда выписывается в 4-х экземплярах.

Грузополучатель заполняет все 4 экземпляра ТТН, и первый экземпляр ТТН оставляет на руках. Он служит основанием для снятия с учета транспортируемых товарно-материальных ценностей (ТМЦ). В данном случае ТТН играет роль первичного документа при формировании расходной части баланса.

Остальные три экземпляра ТТН передаются на руки водителю-экспедитору. Главное требование – эти экземпляры должны быть подписаны присутствующими лицами (водителем и представителем компании грузоотправителя) и заверены печатью организации-грузоотправителя.

Второй экземпляр накладной водитель вручает получателю груза. Этот экземпляр служит основанием постановки на учет поступивших товаров. Третий и четвертый экземпляры ТТН грузополучатель заверяет подписями и печатью организации и передает водителю. Водитель сдает эти экземпляры в бухгалтерию автотранспортного предприятия. Один экземпляр ТТН служит основанием для выставления счета клиенту (заказчику грузоперевозки) и высылается ему вместе со счетом на оплату услуг. Последний, четвертый экземпляр бланка ТТН. прикрепляется к путевому листу и служит основанием для начисления заработной платы водителю, производившему доставку груза. Важная деталь: так как ТТН служит основанием для выплаты заработной платы, оформлять ее нужно при каждом рейсе отдельно независимо от однородности перевозимого товара. Загрузился водитель – получил ТТН. Разгрузился – сдал ТТН в бухгалтерию. 1 рейс – 1 ТТН.

Инструкция: Заполнение ТТН (товарно-транспортной накладной)

Пример: Грузоперевозчик: ООО «Грузовик» работает по договору от 22 июня 2013 года с ООО «Строитель».

Грузополучатель: ООО «Строитель», согласно договору от 22 июня 2013 оплачивает услуги по доставке товара ООО «Грузовик».

Грузоотправитель: ООО «Сухие смеси» - отгружает товар со склада представителю ООО «Грузовик».

Товар: сухие строительные смеси, расфасованные в мешки по 50 кг.

Цена за 1 кг – 5 рублей. Всего партия составляет 15 тонн.

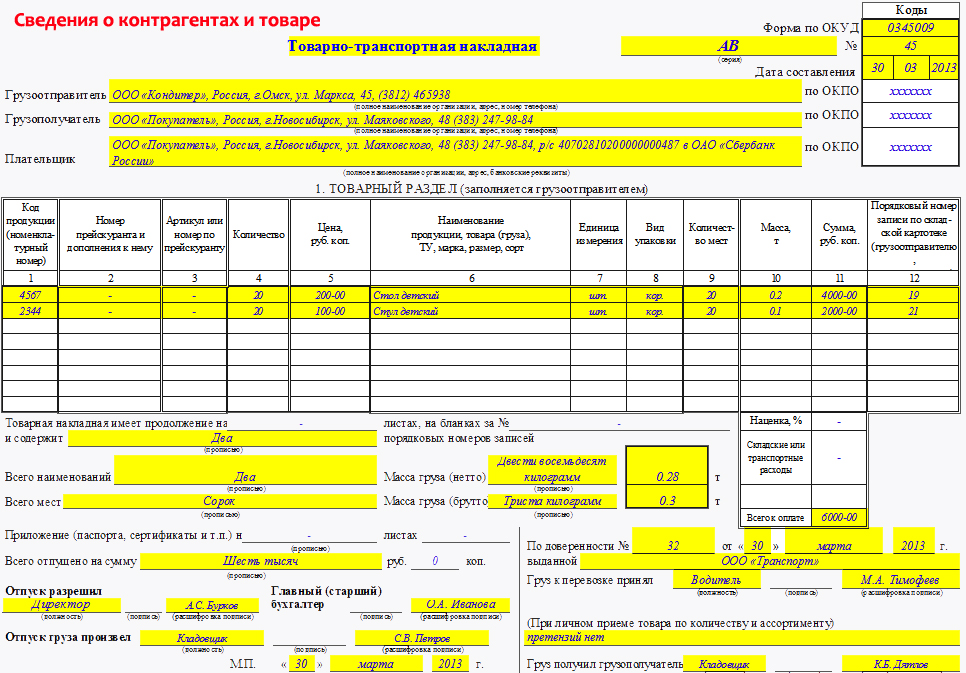

Разделы ТТН, заполняемые грузоотправителем

До прихода машины грузоперевозчика отправитель товара (ООО «Сухие смеси») должен частично заполнить все 4 экземпляра товарно-транспортной накладной. На основании данных ТТН ООО «Сухие смеси» спишет с учета, а ООО «Строитель» поставит на учет полученные товары.

Заполняем бланк ТТН форма 1-Т

Вписываем дату выписки товара. Строки «Грузоотправитель» и «Грузополучатель» заполняются наименованиями организаций, участвующих в сделке. ООО «Сухие смеси» списывает товар (ТМЦ), а ООО «Строитель» приходует поступивший товар.

В строке «Плательщик» вписывается наименование организации, фактически производящей оплату за получение груза (в нашем случае это заказчик перевозки и покупатель в одном лице – ООО «Строитель»). Раздел сведений о грузе, относящийся к товарной части накладной необходимо заполнять максимально ясно. Все дело в налоге на добавленную стоимость.

При покупке НДС входит в стоимость товара. Организации, для того, чтобы заявить НДС к вычету, должны показать в документах сумму налога отдельно. Действующая форма ТТН является всего лишь рекомендуемой к заполнению. Соответственно, можно от руки вписывать следующую формулировку: «Общая сумма товара, в т.ч. НДС». Это касается всех граф, где указана сумма перевозимого груза.

Строка «Отпуск разрешил» заполняется лицом, ответственным за отпуск товарно-материальных ценностей (представителем ООО «Сухие смеси»). Подпись в документе является подтверждением достоверности указанных данных. Подпись должна быть заверена печатью или штампом организации-грузоотправителя.

Товарно-транспортная накладная, заполненная и заверенная грузоотправителем, является разрешением на отгрузку и транспортировку товара. Если по какой-либо причине отдельные графы не заполнены, в них обязательно должен стоять прочерк, исключающий возможность что-либо дописать в данной графе. При невозможности заполнения части бланка товарно-транспортной накладной относительно перевозимых товаров, заполняется специальная форма (производная от основной ТТН).

При этом в основной форме делается отметка, что дополнительная форма ТТН составляет неотъемлемую часть основного документа. Этот документ также составляется в четырех экземплярах и прикладывается к путевому листу водителя. Кроме того, он также служит основанием списания и постановки на учет ТМЦ.

Заполнение ТТН (товарно-транспортной накладной) по прибытии представителя грузоперевозчика

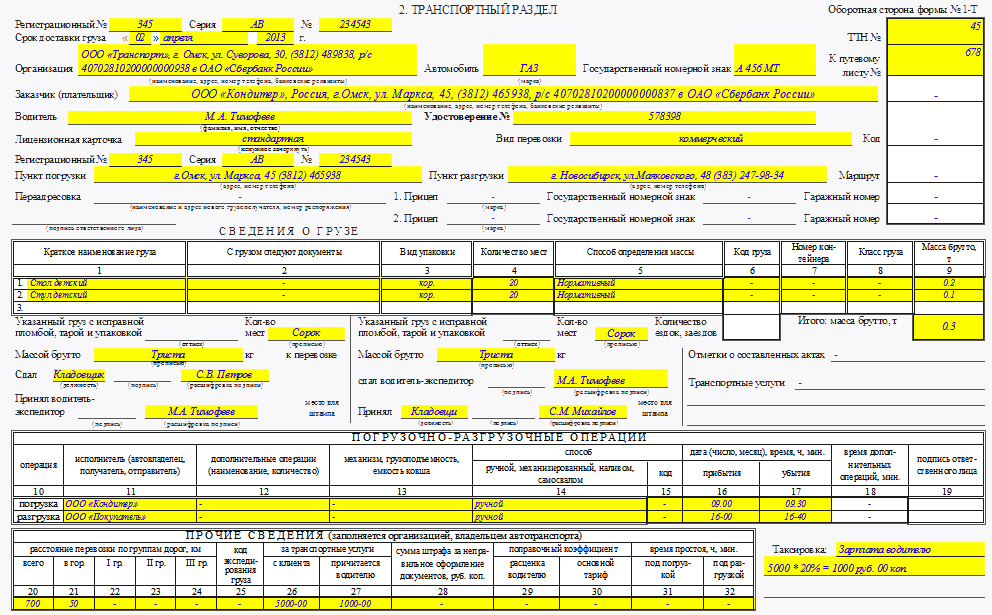

По прибытии водителя-экспедитора ООО «Грузовик» производится погрузка товаров ООО «Сухие смеси». После этого начинается заполнение транспортного раздела ТТН. В данном разделе фиксируются договорные отношения грузоперевозчика, предоставляющего автотранспортное средство, с грузоотправителем. Данный раздел служит основанием для учета рабочего времени водителя, расчетов грузополучателя или грузоотправителя с транспортной организацией.

Заполнение транспортного раздела ТТН грузоотправителем

Графа «К путевому листу №» заполняется сведениями о путевом листе (номер и дата выдачи ООО «Грузовик» путевого листа).

1 экземпляр товарно-транспортной накладной приобщается к путевому листу. Строка «Организация» заполняется данными об организации-грузоперевозчике. Подробные данные можно взять из путевого листа водителя.

Строка «Заказчик». сюда вписывается наименование организации, заказавшей и оплатившей грузоперевозку, приобретающей товар – ООО «Строитель». Данные вписываются из договора купли-продажи товара.

Строка «Водитель» заполняется фамилией и инициалами водителя-экспедитора.

Строки «Автомобиль» и «Прицепы» заполняются соответственно, прибывшими на погрузку номерами и марками машин и прицепов.

Строка «Удостоверение» содержит полные данные водительского удостоверения водителя-представителя грузоперевозчика.

В строке «Лицензионное удостоверение» ставится прочерк. Лицензирование отрасли грузоперевозок отменено.

В строке «Пункт погрузки» указывается фактический адрес ООО «Сухие смеси».

В строке «Пункт разгрузки» - соответственно, адрес грузополучателя ООО «Строитель». Таким образом, мы заполнили начало (шапку) транспортной накладной. Идем далее.

Заполняем сведения о грузе в товарно-транспортной накладной

Графа 1 – наименование товара. Кратко вписываем наименование «сухие смеси».

Графа 2 содержит сведения о документах, сопровождающих груз. Сюда могут относиться сертификаты на товар, накладные, свидетельства. В графу 2 вписываются краткие наименования документов с номерами и датами выдачи. Полный пакет документов указанного перечня передается водителю. Водитель, в свою очередь, должен передать эти документы грузополучателю при разгрузке товара.

Графа 3 «Вид упаковки» содержит данные о том, во что упакован перевозимый груз. В этой графе допустимы сокращенные названия: ящ. меш. кор. Если товар не упакован, проставляется аббревиатура н\у.

Графа 4 «Количество мест». Здесь указывается количество мест (единиц) каждого товара поименно. Если в нашем случае мы перевозим 15 тонн, расфасованных в мешки по 50 кг, то количество мест составит 300. Если перевозка товара производится без расфасовки (например, машина песка), количество мест не указывается.

Графа 5 «Способ определения массы» заполняется в зависимости от того, как масса груза определяется. При взвешивании груза на весах обязательно указывается их тип: «авт.вес», «тов.вес». Применительно к нашей ситуации использовались обычные товарные весы. Отметка «тов.вес» заносится в графу.

Графы 6 и 8 заполняются организацией-перевозчиком.

Графа 9 «Масса брутто, тонны» заполняется с погрешностью до 1 кг. По каждому наименованию товара вписывается вес в тоннах, затем указывается общий вес перевозимого товара в тоннах.

Графа «Количество ездок» должна содержать сведения о фактически выполненном количестве маршрутов. Если перевозится много однородного товара, допустимо в этой графе проставить общее количество рейсов.

Графы, отражающие передачу товара представителем грузоотправителя, должны содержать данные: о номере пломбы (в случаях, когда товар опломбировывается), о количестве мест (прописью), об общей массе товара с погрешностью до 1 кг (прописью).

Графа «Сдал» заполняется данными о должности, а также фамилии, имени, отчестве лица, отгружающего товарно-материальные ценности. Подпись и печать свидетельствуют о том, что все документы заполнены верно и товар готов к транспортировке.

В графе «Принял водитель-экспедитор» указываются данные водителя, также проставляется его подпись. Это подтверждает, что водитель сверил оттиски пломб, количество мест и принял товар к перевозке. При факте получения груза непосредственно доверенным лицом грузополучателя в этой графе проставляются данные доверенного лица, удостоверяющиеся подписью, а также номер и дата выдачи доверенности.

Графа «Транспортные услуги» включает в себя перечень услуг по транспортировке груза (упаковка, маркировка, брезент) с обязательным перечнем и количеством услуг.

Раздел ТТН «Погрузочно-разгрузочные работы», заполняется представителем ООО «Сухие смеси» - грузоотправителем

Графа 11 «Исполнитель» содержит сведения о том, кто конкретно производил погрузку (грузоперевозчик своими силами, представители грузоотправителя или сторонняя организация).

Графа 14 «Способ» - сведения о способе погрузки: автоматизированный (с использованием погрузчиков), ручной, наливной или насыпной.

Графа 13 отражает данные о том, какая техника или оборудование были использованы при том или ином способе погрузки.

В графах 16 и 17 ставится время (часы и минуты) прибытия машины под погрузку и убытия после окончания погрузочных работ.

Графа 18 включает в себя сведения о дополнительных видах работ. Прибытие под погрузку определяется временем предъявления путевого листа лицу, ответственному за отпуск ТМЦ. Время убытия – с момента проставления в товарно-транспортной накладной подписей о приемке товара к транспортировке.

Графа 19 «Подпись ответственного лица» заполняется представителем грузоотправителя (ООО «Сухие смеси»).

Доставка товара грузополучателю (ООО «Строитель»)

По прибытии к месту назначения водитель передает представителю грузополучателя все три экземпляра товарно-транспортных накладных. Грузополучатель начинает заполнение раздела «Погрузочно-разгрузочные работы».

Заполнение раздела ТТН «Разгрузка»

Графа 11 «Исполнитель» - указывается непосредственный исполнитель разгрузочных работ (сам грузополучатель, привлеченная сторонняя организация).

Графа 12 «Дополнительные операции» - перечисляются все действия сверх разгрузки, связанные с приемом товара (взвешивание, пересчет).

Графа 13 «Приспособления и механизмы» - указываются механизмы и оборудование, при помощи которых производилась разгрузка.

Графа 14 «Способ разгрузки» - перечень способов разгрузки. Она может производиться частично ручным, частично механизированным способом.

Графы 16,17 «Время прибытия», «Время убытия». Определяется так же как при погрузке. Как только водитель предъявил путевой лист и три экземпляра ТТН грузополучателю, в них проставляется время прибытия транспорта. Время убытия определяется окончанием разгрузочных работ и передачей водителю оставшихся экземпляров накладных. Строка «Транспортные услуги» содержит перечень услуг, оказанных водителем-экспедитором при транспортировке груза.

Графа 18 «Дополнительные операции». Эта графа включает перечень дополнительных операций, необходимых для осуществления процесса разгрузки.

Графа 19 «Подпись ответственного лица». В этой графе проставляется подпись лица, осуществляющего приемку товара. Своей подписью представитель грузополучателя подтверждает правильность заполнения товарно-транспортной накладной и соответствие фактически полученного товара количеству и весу товара, указанного в ТТН. Строки, содержащие данные о приеме-передаче товара должны содержать сведения о номерах пломб, если товар был опечатан. Также указывается общий вес товара и количество мест. Кроме того, если товар неоднороден (доставлено несколько наименований различных видов) по каждому наименованию указывается вес с погрешностью до 1 кг (цифрами и прописью).

Строка «Принял» заполняется представителем грузополучателя с указанием фамилии и инициалов, а также должности. Данные заверяются подписью и штампом организации.

Строка «Сдал» заполняется аналогичными данными водителя-экспедитора.

Заполнение товарно-транспортной накладной автотранспортной организацией – грузоперевозчиком (ООО «Грузовик»)

По приезду водитель сдает оставшиеся у него на руках два экземпляра ТТН. Оба экземпляра должны быть заполнены соответствующими данными и должны иметь подписи и печати должностных лиц, ответственных за погрузку-разгрузку товаров. В нашем случае это фирмы ООО «Сухие смеси» и ООО «Строитель».

В транспортной части накладной перевозчик заполняет следующие строки: «Код заказчика», «Маршрут №», «Гаражные номера прицепов».

Графа «Вид перевозки» включает в себя расшифровку сведений о виде оплаты (почасовая перевозка, сдельная, оплата за одну поездку). Также сюда включаются данные о том, сборная это была перевозка или путем догруза, осуществлялся ли заезд на станции (железнодорожные, например).

Раздел «Сведения о грузах» заполняется в части граф 6 и 8. В них вносятся данные о коде груза и его классе. Заполнение раздела «Прочие сведения» начинается с граф 20-24. В эти графы вносятся сведения о доставке груза с использованием различных видов дорог (шоссе, грунтовая дорога, целина).

Графа 25 содержит код экспедирования товара. Графы 26, 27 могут содержать либо коды оказанных услуг по грузоперевозкам, либо суммы. Отдельно указываются суммы к получению транспортной организации ООО «Грузовик» и сумма к получению водителю-экспедитору.

Графы 29 и 30 содержат сведения о территориальных коэффициентах, необходимых для начисления заработной платы водителю. Также здесь указывается коэффициент классности согласно Единому тарификационному справочнику. Разделы «Расчет стоимости» и «Таксировка» используются бухгалтерами или менеджерами по персоналу для расчета и начисления стоимости услуг по доставке и заработной платы водителю-экспедитору за проделанную работу. Кажется, что заполнение товарно-транспортной накладной является непосильным трудом. Этот документ заполняется сразу несколькими организациями.

Главное при заполнении – соблюдать четкость, внимательность и относительную грамотность. Тогда проблем с заполнением и использованием этого документа не возникнет.

Комментарии

Товарно-транспортная накладная – это учетный документ в бухгалтерии, отвечающий за движения товара. В области торговли и грузоперевозок это один из главных и первичных бухгалтерских учетных документов. Образец накладной будет представлен в статье, порядок его заполнения должен соответствовать требованиям, оформление выполняется правильно.

![]()

Товарно-транспортная накладная документально подтверждает движение товаров

Использование ТТНБез ТТН невозможно оформить не одно законное перемещение товара от продавца к покупателю. ТТН должен правильно заполнять отправитель – продавец в трех или четырех экземплярах и грузоперевозчик. Образец доступен всем в сети и есть на каждой фирме занимающейся продажей и перевозкой товаров.

Товар отправляется, принимающей стороне – покупателю, с использованием сторонней перевозящей груз компании. Либо осуществляется доставка на собственном или арендованном компанией транспорте. При самовывозе товара, продавец не производит заполнение, оформление сопроводительных документов берет на себя покупатель.

Товарно-транспортная накладная подтверждает и фиксирует транспортную доставку товара. Заполняют накладную уполномоченные представители со стороны отправителя и грузоперевозчика.

Бланк для накладной товаро –доставки, применяют типовую межотраслевую форму № 1-Т:

Форма № 1-Т, образец, утвержденный постановлением Госкомстата № 78, предусматривается заполнение с двух сторон. Два экземпляра для перевозчиков из транспортной компании один образец остается им, для учета произведенных работ, второй прикрепляется к счету по оплате транспортных услуг. Перевозчик для отчетности прилагает путевой лист. По одному экземпляру документа остается у отправителя и получает грузополучатель. ТТН применяется при доставке товара внутри страны, между странами СНГ и Таможенного союза. При международной доставке товара заполняется документ CMR.

![]()

Товарно-транспортная накладная 1-Т заполняется с обеих сторон бланка

Товарный и транспортный разделыДокумент необходим для законного передвижения груза – это основание для снижения НДС, и налоговая служба потребует подтверждение сделки и перемещение товара от продавца покупателю. Может быть снижен налог на прибыль с учетом транспортных затрат на перевозку, для этого понадобиться предъявить правильно заполненный ТТН.

Документ содержит товарный раздел и транспортный. Лицевая сторона оформляется отправителем, подтверждается подписями уполномоченных на отгрузку лиц и печатью. Товарный раздел ТТН включает всю информацию о перемещаемом товаре:

В графах «Грузоотправитель» и «Грузополучатель» заполняются наименования сторон отправителя и получателя, их юридический адрес, телефоны для контактов. Напротив этих показателей, в таблице прописываются регистрационные номера предприятий, иногда указывают налоговые номера.

Заполняют, опираясь на подстрочник и пример бланка. В разделе «Плательщик», которым является отправитель, но возможны и другие варианты, как пример оплата по поручению.

Прописываются банковские реквизиты. Иногда к товарно-транспортной накладной прилагается форма ТОРГ – 12, она становится частью ТТН. Если документ вынуждены оформить на нескольких листах, это обозначается под таблицей в товарном разделе. Прописью обозначается полное количество наименований товара, количество мест, вес (нетто и брутто), и общую сумму. Грузоперевозчик должен оформить доверенность на водителя, а грузоотправитель указывает необходимые данные в товарном разделе ТТН.

Слева внизу товарного раздела подписываются уполномоченные лица отправителя, разрешающие отправку, те кто произвел отгрузку товара, ставится подпись главного бухгалтера. Справа ставится подпись водителя, принявшего груз и отвечающего за него в пути. Грузополучатель, получив груз, на товарной стороне документа подписывается и ставит отметку о наличии или отсутствии претензий. Ставиться подпись материально-ответственного лица, принявшего товар.

![]()

В транспортном разделе содержится информация о товаре

Заполнение ТТН грузоперевозчикомТранспортный раздел накладной заполняет грузоперевозчик. Им указываются такие достоверные данные:

В таблице бланка ТТН указываются сведенья о товаро грузе. Его наименование, количество мест, масса брутто и перечень сопровождающих документов. В таблице отмечается способ, которым определялась масса груза. Под таблицей пишутся данные о пломбах, определяется окончательное число мест и общий вес брутто. С обратной стороны товарно-транспортной накладной дублируются подписи отправителя товара возле слова « Сдал» и подпись получившего около слова «Принял».

Экспедитор или водитель транспортного средства, ставит подпись два раза при отгрузке груза у отправителя товара и во время сдачи доставленного груза у грузополучателя. В таблице « Погрузочно-разгрузочные работы» ТТН, указывается способ выполнения погрузки и разгрузки, их исполнитель, тип операции, временной промежуток выполнения работ, ответственное за это лицо. Строки ниже заполняются бухгалтерией грузоотправителя. На основании этих отметок начисляется зарплата водителя.

На транспортной стороне бланка перевозчик должен указать всю информацию о себе

Международная ТТНМеждународная товарно-транспортная накладная (CMR) имеет свой образец и порядок форменного заполнения. CMR заполняется в 3 экземплярах, за исключением некоторых стран, там требования заполнять в 4 экземплярах, дополнительная накладная для тарифного контроля. Если товаро груз перевозится несколькими автотранспортными средствами или один автотранспорт доставляет различные типы грузов, тогда документы соответствуют количеству транспорта или типов груза, либо перевозится нескольких партий одного товара.

Отправитель обязан указать при доставке опасного груза: характер опасности данного груза, меры соблюдения осторожности, для безопасности транспортировки.

Перед подписанием товарно-транспортной накладной, перевозчику нужно убедиться в правильности отмеченных исходных данных: соответствия количества мест, нормального состояния груза, целостности упаковки, правильности маркировки товара.

При транспортировке несколькими фирмами — перевозчиками, каждый следующий участник транспортировки подписывает документ, принимая груз и подписываясь о своем участии в доставке и мере ответственности. Перевозчик заполняет в бланке имя и адрес, делает отметки о приеме товара. Если есть замечания, указывает их, иначе будет считаться, что все принято в надлежащем состоянии. Международная накладная предоставляет информацию:

Образец международной ТТН

Вместо всего этого указывается:

Пример заполнения международной ТТН можно легко найти в интернете. Правильно заполненные документы, гарантируют удачную транспортировку вашего груза. Товарно-транспортная накладная важный учетный документ. ТТН должна быть правильно заполнена, печати на ней нужны четкие, все данные верные. Пример для заполнения доступен всем. Тогда ваш груз будет доставлен до точки назначения без лишних задержек.

Рекомендуем почитатьLogoSkop > Документы > Использование ТТН при транспортировке товара правила заполнения

Поделись с друзьями:

Популярные статьи раздела "Документы"

Реальное передвижение товара подтверждает только транспортная накладная. Если в ней ошибка, есть риск потерять расходы. Смотрите образец заполнения транспортной накладной нового образца 2016.

В недавном судебном споре налоговики выиграли дело и доказали фиктивность операций. Подозрения у инспекторов возникли из-за транспортных накладных, в которых были ошибки (постановление Арбитражного суда Северо-Западного округа от 11.02.2016 № А56-29050/2015). Теперь эти аргументы возьмут на вооружение другие инспекторы.

Транспортная накладная подтверждает заключение договора перевозки (ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ). Но важно ее правильно заполнить. Смотрите ниже Образец заполнения транспортной накладной нового образца 2016.

Образец заполнения транспортной накладной нового образца 2016Налоговики рассказали, какие недочеты в транспортной накладной вызывают вопросы на проверках. Мы показали опасные реквизиты на образце. Конечно, если сделки реальны, есть возможность защитить расходы и вычеты по НДС в суде, несмотря на ошибки (постановление Арбитражного суда Северо-Западного округа от 15.01.2016 № А52-3321/2014).

Смотрите образец заполнения транспортной накладной нового образца 2016.

![]()

Скачать Образец заполнения транспортной накладной нового образца 2016 можно по ссылке в конце статьи.

Образец заполнения транспортной накладной нового образца 2016. Что учесть при заполненииПри заполнении транспортной накладной нового образца 2016 обратите внимание на следующее.

В реквизитах запишите полное наименование, адрес и телефоны всех сторон грузоотправителя, грузополучателя и плательщика. Если написать только наименование или неполный адрес, налоговики не смогут установить всех участников сделки и снимут расходы на перевозку.

Количество и стоимость товара в накладной должны совпадать с данными счетов-фактур.

Заполните массу груза в килограммах. Безопаснее, чтобы она соответствовала грузоподъемности автомобиля. Иначе инспекторы посчитают перевозку фиктивной, если машины не могла перевести такое количество.

Проверьте, чтобы в накладной были подписи тех сотрудников, кто сдал и принял товар. Например, начальник склада или директор. А также водителей, которые перевозили груз.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Из статьи вы узнаете, когда и в скольких экземплярах необходимо заполнять товарно-транспортную накладную. Автор приводит примеры заполнения ТТН и оформления товарной накладной по форме ТОРГ–12. В статье объясняется, в каких случаях достаточно оформления ТОРГ–12 без составления товарно-транспортной накладной. Анализируются позиции налоговых органов и арбитражных судов.

Любой аудитор после проверки скажет, что отсутствие товарно-транспортной накладной (ТТН) влечет для организации неприятные налоговые последствия. И он окажется прав, ведь, в соответствии с пунктом 1 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Рассмотрим более подробно этот вопрос.

Когда надо составлять ТТНТТН (образец заполнения см. в Примере 1) является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 г. № 1–794/32–5).

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н).

Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 «Устава автомобильного транспорта РСФСР», утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее — Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем.

Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция № 156)).

Ларина С.Н. юрист, налоговый консультант

Еще одним аргументом в пользу составления ТТН можно считать пункт 2.1.1 Правил дорожного движения, утвержденных постановлением Правительства РФ от 23.10.1993 г. № 1090. Согласно указанной норме водитель обязан иметь при себе и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. Отсутствие указанных в пункте 2.1.1 Правил дорожного движения сопроводительных документов является достаточным основанием для ареста перевозимых товарно-материальных ценностей.

ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета (п. 6 Инструкции № 156).

ТТН на перевозку грузов автомобильным транспортом необходимо составить грузоотправителю на каждую поездку автомобиля для каждого грузополучателя в отдельности с обязательным заполнением всех реквизитов (п. 10 Инструкции № 156).

ТТН должны быть в обязательном порядке приложены к путевым листам (п. 17 Инструкции № 156). Однако здесь есть исключения (п. 5 Инструкции № 156). ТТН не понадобится:

Поскольку путевые листы составляются всеми организациями, имеющими собственный или арендованный автотранспорт, при выпуске автомобиля на линию (п. 15 Инструкции № 156) ТТН следует составлять, если доставка груза осуществляется силами грузоотправителя.

Таким образом, ТТН составляется грузоотправителем в двух случаях:

В том случае, если покупатель (грузополучатель) вывозит груз самостоятельно . оформления ТТН не требуется.

ТТН или ТОРГ–12?На вопрос отвечает Ларина С.Н. юрист, налоговый консультант

Из вопроса не ясно, кто осуществляет доставку товара: поставщик самостоятельно или с участием перевозчика. Рассмотрим оба варианта.

Доставку товара организация осуществляет, привлекая перевозчика.

Товарная накладная (форма № ТОРГ–12) (образец заполнения смотри в Примере № 2), в соответствии с альбомом унифицированных форм по учету торговых операций, утвержденному постановлением Госкомстата от 25.12.1998 г. № 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Таким образом, ТОРГ–12 является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю.

Что же касается ТТН, то, в соответствии с пунктом 2 статьи 785 Гражданского кодекса, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза товарной накладной. К тому же, как было отмечено выше, ТТН является перевозочным документом и на ее основании производится списание груза грузоотправителем и оприходование грузополучателем.

Таким образом, и ТОРГ–12, и ТТН подтверждают совершение одной и той же хозяйственной операции — передачу товара продавцом покупателю. Однако факт перевозки грузов следует оформлять именно товарно-транспортной накладной, а ТОРГ–12 выступает как приложение к ТТН. Дело в том, что, в соответствии с пунктом 6 статьи 9 Закона № 129-ФЗ, для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учтенные документы. Поэтому один из документов будет первичным, а второй — сводным.

На наш взгляд, первичной в рассматриваемой ситуации будет именно транспортная накладная, так как она подтверждает факт отгрузки и доставки товара покупателю. Так, на первой странице ТОРГ–12 есть раздел «Транспортная накладная», в который заносится информация о ТТН.

Но имейте в виду, что без ТОРГ–12 в указанной ситуации также не обойтись. Отметим, что, в отличие от торговой накладной, в ТТН отсутствует колонка, в которую необходимо заносить информацию об НДС отдельной строкой. А ведь в соответствии с пунктом 4 статьи 168 Налогового кодекса в расчетных документах, первичных учетных документах и в счетах-фактурах суммы НДС должны выделяться отдельной строкой. Именно по этому формальному основанию налоговые работники могут отказать в вычете НДС.

Что касается рисков по отсутствию ТТН, то они могут возникнуть у покупателя либо у грузоотправителя. В первом случае из-за не подтверждения факта транспортировки товара, во втором — в связи с отсутствием товаросопроводительных документов. В любом случае, даже при наличии должным образом оформленной товарной накладной и несмотря на положительную судебную практику, во избежание споров с налоговой рекомендуем оформить и ТТН.

Поставщик самостоятельно осуществляет доставку товара.

В этом случае первичным учетным документом будет являться товарная накладная. Первый экземпляр ТОРГ–12 остается у продавца, который сдает материальные ценности и является основанием для их списания. Второй экземпляр передается покупателю, и на его основании он приходует товары. Второй экземпляр в момент передачи груза передает экспедитор продавца, сопровождающий транспортировку товара. Таким образом, формально в рассматриваемой ситуации достаточно составления ТОРГ–12.

Однако не стоит забывать о требовании пункта 2.1.1 Правил дорожного движения, согласно которым водитель обязан при себе иметь и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. А ведь при их отсутствии груз могут арестовать.

ТОРГ–12, как первичный документ бухгалтерского учета, имеет строго определенное назначение — оформление продажи товарно-материальных ценностей сторонней организации и не является сопроводительным транспортным документом. А вот ТТН выступает не только первичным документом, на основании которого продавец списывает товарно-материальные ценности, а получатель приходует, но и сопроводительным перевозочным документом.

Поэтому и в этой ситуации, аналогично предыдущей, рекомендуем оформлять и ТТН, и ТОРГ–12.

Последствия отсутствия ТТН или неправильно составленных ТТН

В соответствии с пунктом 2 статьи 9 закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

Налоговые органы нередко отказывают в вычете НДС при отсутствии ТТН. Суды нередко становятся на сторону налогоплательщика и указывают, что для вычета НДС вполне достаточно иметь надлежаще оформленную товарную накладную и счет-фактуру. Рассмотрим противоположные ситуации, когда отсутствие или неправильное заполнение ТТН приводит к негативным последствиям для организации.

Например, ФАС Восточно-Сибирского округа в постановлении от 17.08.2004 г. по делу № А19–5570/04–24-Ф02–3221/04-С1 принял сторону налогового органа, аргументировав свою позицию тем, что наличие товаросопроводительных документов для обоснованности принятия к вычету НДС является обязательным. При подаче налоговой декларации на возмещение налога на добавленную стоимость предприятие не представило товарно-транспортные накладные, которые, по мнению суда, являются первичными документами, подтверждающими принятие товара на учет.

По делу от 23.05.2006 г. № А56–44240/2005 ФАС Северо-западного округа также принял решение об отказе в вычете НДС в связи с тем, что представленные ТТН были неправильно оформлены. Они не могли быть приняты судом в качестве надлежащих доказательств перевозки (транспортировки) и оприходования товара.

По делу от 02.02.2006 г. № А13–1712/2005–28 ФАС Северо-западного округа суд также не принял неправильно оформленные ТТН в качестве доказательств приобретения товара и произведенных затрат.

В постановлении ФАС СЗО от 20.03.2006 г. по делу № А56–37882/2005 отсутствие у организации товарно-транспортных накладных, по мнению суда, явилось одним из доказательств его недобросовестности, на основании которых организации было отказано в налоговых вычетах по НДС.

В постановлении ФАС СЗО от 17.11.2004 г. № А05–6133/04–11 отсутствие ТТН суд расценил как отсутствие первичных документов. На этом основании представители Фемиды приняли решение о привлечении организации к ответственности по пункту 3 статьи 120 Налогового кодекса за отсутствие первичных документов и доначислении налога на прибыль и НДС.

Порядок заполнения ТТНВ соответствии с Постановлением № 78 ТТН выписывается в четырех экземплярах. Первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручаются водителю.

Второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза.

Третий и четвертый экземпляры, заверенные подписями и печатями грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, транспортная организация прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Более подробная инструкция о заполнении этой формы в нормативных документах отсутствует. В разделе 2 Инструкции № 156 были приведены разъяснения, но они относятся к форме № 1-Т, которая являлась приложением № 1 к данной Инструкции и была отменена Постановлением № 78.