Рейтинг: 4.4/5.0 (1702 проголосовавших)

Рейтинг: 4.4/5.0 (1702 проголосовавших)Категория: Бланки/Образцы

сверки расчетов к Договору

от 14 сентября 2007 г. N 1010

г. ____________________ "__"___________ 200_ г.

ООО "Энергопромсбыт" (Поверенный) в лице _____________________________, действующего на основании ______________________, с одной стороны, и Филиал ОАО "РЖД" (Доверитель) в лице __________________, действующего на основании ____________________, с другой стороны, совместно именуемые "Стороны", а по отдельности - "Сторона", составили настоящий акт сверки расчетов к Договору N 1010 от 14 сентября 2007 г. по услугам Поверенного в части исполнения обязательств по Договору с Заявителем "Х" N ________ от "__" ______ 200_ г. о технологическом присоединении энергопринимающих устройств к электрической сети (далее - Договор с Заявителем).

1. Сумма выручки Доверителя по Договору Поверенного с Заявителем составляет ______________ рублей.

2. Удержано в соответствии с пунктом 3.1 Договора N 1010 от 14 сентября 2007 г. вознаграждение по акту выполненных работ от "__" ________ 200_ г. в сумме _______________ рублей.

3. Задолженность Поверенного перед Доверителем с учетом пункта 2 настоящего акта составляет _____________ рублей.

3. За период с "__" ____________ 200_ г. по "__" ______________ 200_ г. Поверенным по Договору с Заявителем:

3.1. Передано Доверителю по ежемесячным отчетам расходов, связанных с выполнением обязанностей по Договору с Заявителем, на общую сумму _________ рублей, в т.ч. НДС (18%) - ______________ рублей;

3.2. Перечислено Доверителю __________ рублей.

4. Итого передано Поверенным Доверителю - _____________________ рублей.

5. Переплата Поверенного Доверителю составила - _______________ рублей.

6. С учетом вышеуказанного Доверителем подлежит возврату Поверенному _______________ рублей в течение 3 (трех) рабочих дней с момента подписания настоящего акта.

г. ______________________________ "____" ___________20__ года

(наименование населенного пункта)

(организационно-правовая форма, полное наименование организации,

в лице ____________________________________________________, действующего

(должность, Ф.И.О. руководителя организации, предприятия)

на основании ________________________________________, с одной стороны, и

(наименование документа, подтверждающего полномочия)

(организационно-правовая форма, полное наименование организации,

в лице _________________________________________________, действующего на

(должность, Ф.И.О. руководителя организации, предприятия)

основании ___________________________________________________, произвели

(наименование документа, подтверждающего полномочия)

выверку взаимных расчетов по состоянию на "_____"_______________ года и

составили настоящий акт о нижеследующем:

1. _______________________________________________ согласно Договору

(краткое наименование организации, предприятия 1)

(наименование или предмет Договора 1)

N _____ от "____" __________ года поставила товар (оказала услуги,

выполнила работы и т.д.) ________________________________ на сумму _____

(краткое наименование организации, предприятия 2)

(_______________) рублей, в том числе НДС ________ % (__________) рублей,

(сумма прописью) (ставка налога) (сумма прописью)

что подтверждается следующими документами

(указать наименование, N и дату документа, например

товарно-транспортной накладной, счет-фактуры)

Согласно п. ____ Договора ______________________ N ____ от "____"

(наименование или предмет Договора 1)

__________ года _____________________________ платежным поручением N ___

(краткое наименование организации, предприятия 2)

от "___" _________ года перечислила денежные средства (внесла наличными в

кассу ___________________________ согласно приходно-кассовому ордеру

(краткое наименование организации, предприятия 1)

N _____ от "_____" _________________ года) фирме

____________________________ в качестве аванса в сумме____ (____________)

(краткое наименование организации, предприятия 1) (сумма прописью)

рублей, в том числе НДС ________ % (_________) рублей.

(ставка налога) (сумма прописью)

Таким образом, задолженность ________________________ перед

______________________ по Договору ___________________ по состоянию на

(краткое наименование организации, предприятия 2) (краткое наименование

организации, предприятия 1)

"____" _________________ года составляет ______ (____________) рублей, в

(наименование или предмет договора 1) (сумма прописью)

том числе НДС _____ % (__________) рублей

(ставка налога) (сумма прописью)

2. _____________________________ согласно Договору _________________

(краткое наименование организации, предприятия 2) (наименование или

предмет Договора 2)

N _____ от "____" __________ года поставила товар (оказала услуги,

выполнила работы и т.д.) ________________________________ на сумму _____

(краткое наименование организации, предприятия 1)

(_______________) рублей, в том числе НДС ________ % (__________) рублей,

(сумма прописью) (ставка налога) (сумма прописью)

что подтверждается следующими документами

(указать наименование, N и дату документа, например

товарно-транспортной накладной, счет-фактуры)

Согласно п. ____ Договора ______________________ N ____ от "____"

(наименование или предмет Договора 2)

__________ года _____________________________ платежным поручением N ___

(краткое наименование организации, предприятия 1)

от "___" _________ года перечислила денежные средства (внесла наличными в

кассу ________________________________ согласно приходно-кассовому ордеру

(краткое наименование организации, предприятия 2)

N _____ от "_____"_________________ года)

фирме _____________________________________ в качестве аванса в сумме____

(краткое наименование организации, предприятия 2)

(____________) рублей, в том числе НДС ________ % (_________) рублей.

(сумма прописью) (ставка налога) (сумма прописью)

Таким образом, задолженность _________________________________ перед

(краткое наименование организации, предприятия 1)

__________________________________________________________ по Договору

(краткое наименование организации, предприятия 2)

___________________ по состоянию на "____" _________________ года

(наименование или предмет Договора 2)

составляет ______ (____________) рублей, в том числе НДС _____ %

(сумма прописью) (ставка налога)

3. Настоящий акт составлен и подписан в двух экземплярах, имеющих

равную силу, и хранится по одному у каждой из сторон, подписавших

4. Подписи, адреса и реквизиты сторон

(Полное наименование организации, предприятия с указанием

(Местонахождение постоянно действующего исполнительного органа)

Р/с, к/с, ИНН/КПП, БИК, наименование банка,

_____________________________________ _________ __________________

Должность руководителя (подпись) (Инициалы, фамилия)

_____________________________________ _________ __________________

Главный бухгалтер (подпись) (Инициалы, фамилия)

(Полное наименование организации, предприятия с указанием

Посмотреть образец бланка Скачать бланк

Акт сверки взаиморасчетов – это документ, отражающий состояние взаимных расчетов между сторонами (организацией – контрагентом) за определенный период (как правило за месяц или квартал).

Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно».

Особенности заполнения акта сверки взаиморасчетов по договоруАкт сверки составляется бухгалтерией предприятия в двух экземплярах. визируется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившая акт сверки, должна проверить содержащийся в акте реестр всех операций и внести в акт собственные данные. При наличии расхождений, информация об этом фиксируется в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации — 1 экземпляр остается в бухгалтерии, другой — направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

Допускается прописывать в договоре о:

Самый действенный пункт договора в части проведения сверок взаиморасчетов – это штрафные санкции в случае неисполнения условий договора.

В случае невыполнения одной из сторон своих обязательств по договору, скрепленный подписью руководителя и печатью организации акт сверки прикладывается к исковому заявлению в суд вместе с другими доказательствами задолженности и может послужить как косвенным доказательством признания долга (если акт подписан второй стороной), так и доказательством отказа признавать долг (в случае неподписания акта).

Кроме того, акт сверки может являться основанием для прерывания срока исковой давности. Общий срок исковой давности составляет 3 года. Если до истечения этого срока организация-должник поставит печать и подпись на акте сверки взаимных расчетов, то признает таким образом свой долг. Срок исковой давности будет прерван и начнет исчисляться заново с момента подписания акта должником (ст. 203 ГК РФ).

Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с партнерской организацией может производиться как по какому-либо конкретному договору (поставке, счету-фактуре), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки сторонами договора в российском законодательстве не установлена, тем не менее такие акты постоянно используются в деловом документообороте.

Сверка взаиморасчетов может быть инициирована любой стороной: как дебитором, так и кредитором. Причем необходимость проведения такого рода процедуры может быть прописана специальным приказом, а может быть закреплена в положениях о документообороте в организации.

Добрый день! У меня громадная проблема с договором комиссии.

Ситуация такая: Нам отдали на реализацию товар, по договору прописана комиссия (2% от суммы поступления реализованного товара). Мы приходовали товар на счет 004. При реализации списывали от туда же, вроде все правильно на первый взгляд, решили свериться с комитентом (теми кто нам товар отдал), у них стоят суммы нормальные (т.е. наша себестоимость), а у нас в акте сверки суммы по которым мы реализовали товар. А теперь самый важный вопрос: что делать? никто нас не ограничивал в цене реализации, вся разница идет нам в доход. А какими проводками все это отражается? Разжуйте, пожалуйста.

Уже много всего перечитала и везде в примерах доходом является только комиссионное вознаграждение, а у нас помимо его еще и разница в цене покупки-продажи.

Для вас это дополнительная выгода. Порядок ее должен быть установлен в договоре с комитентом. Если его нет, то она делиться поравну между комиссионером и комитентом. Доп выгода это обычный доход (дт 62 Кт 90 и т.д. ) на него акт и сч-ф (если плательщики).

Для вас это дополнительная выгода. Порядок ее должен быть установлен в договоре с комитентом. Если его нет, то она делиться поравну между комиссионером и комитентом. Доп выгода это обычный доход (дт 62 Кт 90 и т.д. ) на него акт и сч-ф (если плательщики).

В договоре прописано, что вся эта дополнительная выгода является мои доходом. Вы мне подскажите тогда, кому я должна выставить эти документы (акт и сч-ф)? Комитент говорит, что мы не должны выставлять им нашу доп. выгоду. Поскольку они не могут принять ее к расходам (нет основания).

Помогите, кто-нибудь уже. Объясните на примере (проводка сумма) :'(

вот пункт договора: "3.1 каждая единица товара, переданная Комиссионеру для продажи, д.б. реализована Комиссионером по цене не ниже установленной Комитентом для данной единицы товара в соответствующем акте приема-передачи.

3.2 Вознаграждение Комиссионера составляет 2% от цены товара, указанной в акте приема-передачи товара на комиссию.

3.3 В случае, когда Комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны Комитентом, дополнительная выгода, полученная от такой сдеки, является доходом Комиссионера.

3.4 Все денежные средства, вырученные от продажи товара, Комиссионер обязан принимать на свой расчетный счет или в кассу. Вырученные от продажи товара денежные средства Комиссионер перечисляет Комитенту либо вносит в кассу Комитента в теч. 10 дней с момента продажи товара. При этом из средств, подлежащих перечислению Комитенту, Комиссионер удерживает комисс. вознагр. а также сумму дополнительной выгоды (при наличии таковой)."

Помогите, кто-нибудь уже. Объясните на примере (проводка сумма) :'(

вот пункт договора: "3.1 каждая единица товара, переданная Комиссионеру для продажи, д.б. реализована Комиссионером по цене не ниже установленной Комитентом для данной единицы товара в соответствующем акте приема-передачи.

3.2 Вознаграждение Комиссионера составляет 2% от цены товара, указанной в акте приема-передачи товара на комиссию.

3.3 В случае, когда Комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны Комитентом, дополнительная выгода, полученная от такой сдеки, является доходом Комиссионера.

3.4 Все денежные средства, вырученные от продажи товара, Комиссионер обязан принимать на свой расчетный счет или в кассу. Вырученные от продажи товара денежные средства Комиссионер перечисляет Комитенту либо вносит в кассу Комитента в теч. 10 дней с момента продажи товара. При этом из средств, подлежащих перечислению Комитенту, Комиссионер удерживает комисс. вознагр. а также сумму дополнительной выгоды (при наличии таковой)."

1. ДБ004 - оприходован товар по акту приема-передачи (например 100руб)

2. ДБ 62 КР76 - например 115 руб - отгружен товар покупателю

КР004 - 100 руб - отгружен товар покупателю

3.ДБ 76 КР90 - 2 руб начислено вознаграждение (0,31- начислен НДС ДБ90 КР68)

4. ДБ76 КР51 - 98 руб оплачено за реализованный товар комитенту за минусом вознаграждения

5. ДБ51 КР 62 - 115 руб поступила оплата от покупателя

6. ДБ 76 КР90 - 15 руб начислен допдоход (2,29- начислен НДС ДБ90 КР68)

6. ДБ 76 КР90 - 15 руб начислен допдоход (2,29- начислен НДС ДБ90 КР68)

У меня именно так и есть, но дело в том, что Комитент отказывается подписывать акт на дополнительный доход, ссылаясь на "3.3 В случае, когда Комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны Комитентом, дополнительная выгода, полученная от такой сделки, является доходом Комиссионера." А у меня проверка НДС (вот-вот придет запрос), мне налоговой пустой акт, что ли показывать? А с Комитентом уже устала "воевать", никак не могу им доказать, что я все делаю правильно. Уже начинаю думать, они не правильно учет ведут.

Вот лично я никак не могу понять -а с какого перепугу Комитент должен подписывать еще акт на Ваш доход, полученный за пределами оговоренных продажных цен? Вы его получили законно по условиям Договора, но Комитент не имеет в принципе к нему никакого отношения.

У меня именно так и есть, но дело в том, что Комитент отказывается подписывать акт на дополнительный доход, ссылаясь на "3.3 В случае, когда Комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны Комитентом, дополнительная выгода, полученная от такой сделки, является доходом Комиссионера." А у меня проверка НДС (вот-вот придет запрос), мне налоговой пустой акт, что ли показывать? А с Комитентом уже устала "воевать", никак не могу им доказать, что я все делаю правильно. Уже начинаю думать, они не правильно учет ведут.

Вы сверяетесь с комитентом по сумме вашей задолженности перед ним за реализованный товар(за минусом вознаграждения) и отчитываетесь перед ним по остаткам непроданного товара - естественно в ценах комитента. Ваш допдоход его не касается никак. У вас в договоре должны быть приложения отчетов и актов светрки.

Вот лично я никак не могу понять -а с какого перепугу Комитент должен подписывать еще акт на Ваш доход, полученный за пределами оговоренных продажных цен? Вы его получили законно по условиям Договора, но Комитент не имеет в принципе к нему никакого отношения.

Согласно договора "3.4 Все денежные средства, вырученные от продажи товара, Комиссионер обязан принимать на свой расчетный счет или в кассу. Вырученные от продажи товара денежные средства Комиссионер перечисляет Комитенту либо вносит в кассу Комитента в теч. 10 дней с момента продажи товара. При этом из средств, подлежащих перечислению Комитенту, Комиссионер удерживает комисс. вознагр. а также сумму дополнительной выгоды (при наличии таковой)." А чтобы это удержать, надо это начислить (т.е. создать акт). Я понимаю так, что комитент, когда заносит отчет, должен ставить не ту цену, по которой он отдал нам на комиссию, а по той цене которая стоит в нашем отчете (т.е. по той цене, по которой мы продали)

Согласно договора "3.4 Все денежные средства, вырученные от продажи товара, Комиссионер обязан принимать на свой расчетный счет или в кассу. Вырученные от продажи товара денежные средства Комиссионер перечисляет Комитенту либо вносит в кассу Комитента в теч. 10 дней с момента продажи товара. При этом из средств, подлежащих перечислению Комитенту, Комиссионер удерживает комисс. вознагр. а также сумму дополнительной выгоды (при наличии таковой)." А чтобы это удержать, надо это начислить (т.е. создать акт). Я понимаю так, что комитент, когда заносит отчет, должен ставить не ту цену, по которой он отдал нам на комиссию, а по той цене которая стоит в нашем отчете (т.е. по той цене, по которой мы продали)

Ничего подобного. Даже не знаю что еще сказать, вроде все просто и понятно объяснили вам.

Вы сверяетесь с комитентом по сумме вашей задолженности перед ним за реализованный товар(за минусом вознаграждения) и отчитываетесь перед ним по остаткам непроданного товара - естественно в ценах комитента. Ваш допдоход его не касается никак. У вас в договоре должны быть приложения отчетов и актов светрки.

Я не зря просила пример по проводкам с суммами, вы сами написали: "2. ДБ 62 КР76 - например 115 руб - отгружен товар покупателю, КР004 - 100 руб - отгружен товар покупателю"

Согласно этой проводке в акт сверки с контрагентом попадает цена, по которой мы продали товар, а не та по которой мы его приняли. а по договору, чтобы удержать у них доп.выгоду, нужно основание (т.е. акт). И сумма по акту сойдется, только после того как я им выставлю еще и доп.выгоду (т.е. должна я буду не 113 рублей, а именно 98 рублей)

Ничего подобного. Даже не знаю что еще сказать, вроде все просто и понятно объяснили вам.

Вы действительно, все объяснили просто и понятно, но упустили один важный момент, счет 76 не закрывается

и именно потому что последнюю проводку я не могу сделать без акта и счет-фактуры

Я не зря просила пример по проводкам с суммами, вы сами написали: "2. ДБ 62 КР76 - например 115 руб - отгружен товар покупателю, КР004 - 100 руб - отгружен товар покупателю"

Согласно этой проводке в акт сверки с контрагентом попадает цена, по которой мы продали товар, а не та по которой мы его приняли. а по договору, чтобы удержать у них доп.выгоду, нужно основание (т.е. акт). И сумма по акту сойдется, только после того как я им выставлю еще и доп.выгоду (т.е. должна я буду не 113 рублей, а именно 98 рублей)

:shok:Где это увидели? По 62 - конечный покупатель. А разница как раз и видна между реальной продажей по 115= и заявленной Комитентом в 100=.

1. ДБ004 - оприходован товар по акту приема-передачи (например 100руб)

2. ДБ 62 КР76 - например 115 руб - отгружен товар покупателю

КР004 - 100 руб - отгружен товар покупателю

3.ДБ 76 КР90 - 2 руб начислено вознаграждение (0,31- начислен НДС ДБ90 КР68)

4. ДБ76 КР51 - 98 руб оплачено за реализованный товар комитенту за минусом вознаграждения

5. ДБ51 КР 62 - 115 руб поступила оплата от покупателя

6. ДБ 76 КР90 - 15 руб начислен допдоход (2,29- начислен НДС ДБ90 КР68)

Вот тут, 62 - конечный покупатель, 76 - комитент, я все поняла правильно

Я не зря просила пример по проводкам с суммами, вы сами написали: "2. ДБ 62 КР76 - например 115 руб - отгружен товар покупателю, КР004 - 100 руб - отгружен товар покупателю"

Согласно этой проводке в акт сверки с контрагентом попадает цена, по которой мы продали товар, а не та по которой мы его приняли. а по договору, чтобы удержать у них доп.выгоду, нужно основание (т.е. акт). И сумма по акту сойдется, только после того как я им выставлю еще и доп.выгоду (т.е. должна я буду не 113 рублей, а именно 98 рублей)

Отгружен товар покупателю - 115 руб - это ваши отношения с покупателем, а комитенту это до лампочки. Короче почитайте матчасть.

У вас есть в договоре приложения с формами отчетов комитенту? Это практически обязательная часть всех посреднических договоров.

Могу выслать вам пример актов сверки с комитеном.

Вы действительно, все объяснили просто и понятно, но упустили один важный момент, счет 76 не закрывается

и именно потому что последнюю проводку я не могу сделать без акта и счет-фактуры

76сч закрывается чудненько!

Отгружен товар покупателю - 115 руб - это ваши отношения с покупателем, а комитенту это до лампочки. Короче почитайте матчасть.

У вас есть в договоре приложения с формами отчетов комитенту? Это практически обязательная часть всех посреднических договоров.

Могу выслать вам пример актов сверки с комитеном.

у нас только договор и допик к нему, но никаких форм нету. Если можете, то я была бы признательна. Отчет годовой все ближе, а я никак не могу решить этот вопрос.

76сч закрывается чудненько!

дак мне эту проводку Д76 К 90 - 15 руб. вручную делать? а как она попадет к книгу продаж? и мне ведь надо будет выписать счет фактуру на эту сумму, причем на комитента (сч76). Разве нет?

у нас только договор и допик к нему, но никаких форм нету. Если можете, то я была бы признательна. Отчет годовой все ближе, а я никак не могу решить этот вопрос.

Пришлю обязательно во второй половине дня. Сейчас убегаю ублажать проверяющих - у нас идет выездная налоговая проверка. Не воюйте пока с комитентом.

Пришлю обязательно во второй половине дня. Сейчас убегаю ублажать проверяющих - у нас идет выездная налоговая проверка. Не воюйте пока с комитентом.

Хорошо :yes: Удачи вам с проверкой:bye2:

Может кто сталкивался со следующими ситуациями по договору комиссии:

2. Комитент выставляет общую счет-фактуру по отчету комиссионера, а не как положено на каждого покупателя отдельно. Можем ли мы принять такой счет-фактуру, по идеи у нас ндс нет по этим операциям, а он нарушает постановление 1137 и это его проблемы?

А вам какая разница, что он у себя в учете делает. Вы к отчету комиссионера прикладываете копии своих счетов-фактур, выставленных вами покупателям.

Может кто сталкивался со следующими ситуациями по договору комиссии:

1. как оформлять возврат товара от покупателя комиссионеру. Например это может быть недостача, либо брак, либо покупатель просто отказался от товара. Документы на отгрузку у нас не переделываются. Оформляется возвратная накладная. Если исходить из общепринятой практики- возврат товара надлежащего качества, это не возврат, а обратная реализация. Значит мы покупаем этот товар у покупателя и ставим себя на счет 41, а потом продаем его как собственный. Или мы должны отсторнировать эти позиции в отчете комиссионера или указать их отдельно, для того чтоб комитент внес исправления в ранее выставленные счета-фактуры.

У вас права собственности нет на этот товар, чтоб на 41 его поставить, думаю, что вам надо Д 76 (Комитент) -К 60 (Покупатель), Д 60 (покупатель) -К 62 (покупатель) это при возврате качественного товара, при браке просто сторно сделайте Д 62 -К 76(комитент)

1. ДБ004 - оприходован товар по акту приема-передачи (например 100руб)

2. ДБ 62 КР76 - например 115 руб - отгружен товар покупателю

КР004 - 100 руб - отгружен товар покупателю

3.ДБ 76 КР90 - 2 руб начислено вознаграждение (0,31- начислен НДС ДБ90 КР68)

4. ДБ76 КР51 - 98 руб оплачено за реализованный товар комитенту за минусом вознаграждения

5. ДБ51 КР 62 - 115 руб поступила оплата от покупателя

6. ДБ 76 КР90 - 15 руб начислен допдоход (2,29- начислен НДС ДБ90 КР68)

Возврат товара от покупателя

Д004 - 100руб (на самом деле Кр004 -"-100руб")

ДБ 62 КР 76 -"-115руб"

ДБ 62 КР 51(50) - возвращены деньги покупателю

И ВСЕ. А Комитенту в отчете сообщаете о возврате и корректируете свое вознаграждение и все и никакого 41 счета

[QUOTE=Северинка;743793]1. ДБ004 - оприходован товар по акту приема-передачи (например 100руб)

2. ДБ 62 КР76 - например 115 руб - отгружен товар покупателю

КР004 - 100 руб - отгружен товар покупателю

3.ДБ 76 КР90 - 2 руб начислено вознаграждение (0,31- начислен НДС ДБ90 КР68)

4. ДБ76 КР51 - 98 руб оплачено за реализованный товар комитенту за минусом вознаграждения

5. ДБ51 КР 62 - 115 руб поступила оплата от покупателя

6. ДБ 76 КР90 - 15 руб начислен допдоход (2,29- начислен НДС ДБ90 КР68)

Поступила оплата от покупателя. Это выручка Комитента. А расход Комитента-вознаграждение Комиссионера и допвыгода Комиссионера. Не так ли? Комиссионер выставляет счет-фактуру Комитенту на комвознаграждение и допвыгоду? Если допвыгода не расход Комитента, то. что это- безвозмездная передача?!

[QUOTE=Северинка;743793]Поступила оплата от покупателя. Это выручка Комитента. А расход Комитента-вознаграждение Комиссионера и допвыгода Комиссионера. Не так ли? Комиссионер выставляет счет-фактуру Комитенту на комвознаграждение и допвыгоду? Если допвыгода не расход Комитента, то. что это- безвозмездная передача?!

Комиссионное вознаграждение - доход Комиссионера и расход Комитента.

Если в договоре прописано, что дополнительный доход от продажи по ценам выше оговоренных принадлежит полностью Комиссионеру, то этот допдоход никаким

боком не интересует Комитента, а если в договоре прописано иное, то и рассматривать надо иначе. У автора вопроса конкретная ситуация. А вообще по ГК этот допдоход делится поровну между Комитентом и Комиссионером, если иное не предусмотрено договором.

Комиссионное вознаграждение - доход Комиссионера и расход Комитента.

Если в договоре прописано, что дополнительный доход от продажи по ценам выше оговоренных принадлежит полностью Комиссионеру, то этот допдоход никаким

боком не интересует Комитента, а если в договоре прописано иное, то и рассматривать надо иначе. У автора вопроса конкретная ситуация. А вообще по ГК этот допдоход делится поровну между Комитентом и Комиссионером, если иное не предусмотрено договором.

По договору комиссии всё полученное от Покупателя является доходом Комитента, не так ли? По условиям конкретного договора весь допдоход принадлежит Комиссионеру и что дальше. В отчете Комиссионера не может стоять сумма меньшая, чем получено от Покупателя (Счет-фактура выписана на всю сумму ведь). Может, Комиссионер выступает Продавцом, получая допдоход и тогда Комитент не имеет к этому отношения.

1 -По договору комиссии всё полученное от Покупателя является доходом Комитента, не так ли?

2 - По условиям конкретного договора весь допдоход принадлежит Комиссионеру и что дальше?!

3 - В отчете Комиссионера не может стоять сумма меньшая, чем получено от Покупателя.

1 - Не так

2 - Это доход Комиссионера

3 - Может

У вас права собственности нет на этот товар, чтоб на 41 его поставить, думаю, что вам надо Д 76 (Комитент) -К 60 (Покупатель), Д 60 (покупатель) -К 62 (покупатель) это при возврате качественного товара, при браке просто сторно сделайте Д 62 -К 76(комитент)

Права собственности на этот товар у меня не было, согласна, но в момент совершения сделки право собственности на товар перешло от комитента покупателю. Покупатель через какое-то время решает вернуть товар. Возврат возможем в случае брака, недопоставки и прочих нарушений условий договора. В нашем случае ничего нарушено не было, значит это не возврат, а так называемая обратная реализация со всеми вытекающими..

1 - Не так

2 - Это доход Комиссионера

3 - Может

Может, Вы составляете отчет Комиссионера, указывая только выручку Комитента и комиссионное вознаграждение?

Я показываю всю сумму, которая поступила на счет от покупателя, указываю выручку Комитента (стоимость реализованного товара в ценах, указанных Комитентом в акте), комиссионное вознаграждение Комиссионера(счет-фактура) и показываю допвыгоду. При проверках никаких претензий никогда не было.

Но ныне я руководствуюсь Письмом Минфина от 12.05.2011 N 03-07-11/122, использование которого представляется мне логичным в ситуации, когда вся допвыгода принадлежит Комиссионеру?!

к пункту 1 СЧ.ф. для покупателей отражаются у комиссионера в журнале учета сч.ф. а у Комитента в книге продаж в полной сумме а не за вычетом доп.дохода комиссионера, с встречкой как будете разбираться?

к пункту 1 СЧ.ф. для покупателей отражаются у комиссионера в журнале учета сч.ф. а у Комитента в книге продаж в полной сумме а не за вычетом доп.дохода комиссионера, с встречкой как будете разбираться?

Может у вас по договру допдоход принадлежит Комитенту? Если допдоход принадлежит (как у автора) полностью Комиссионеру, то Комитент никак не может учесть в своих доходах допдоход Комиссионера. Работаем с комиссией 9 лет, сейчас заканчивается третья выездная проверка и все ОК. Причем Комитентами у нас выступают Мегафон, Билайн, Дельта и тд.

Коллеги, поделитесь пожалуйста опытом.

По договору комиссии вознаграждение комиссионера помимо процента от выручки включает и ВСЮ величину дополнительной выгоды, которое представляет собой доход от реализации товаров сверх установленной комитентом цены. Таким образом, доп.выгода - доход комиссионера, комитент никак не может признать своим доходом доп.выгоду. о чём упоминалось в данной ветке выше.

Однако, насколько я понял, в 1С Бухгалтерии невозможна реализация данной схемы. Комитент признает выручку на основании Отчета комиссионера по цене реализации конечному покупателю, т.е. должен включить в свою выручку и сумму доп.выгоды комиссионера. Сталкивался ли кто-нибудь с подобной проблемой?

Snaiper Web Studio

Документ, отображающий состояние взаиморасчетов между арендатором и арендодателем за определенный срок, называется актом сверки. Типовая форма документа законодательством не предусмотрена и составляется в зависимости от потребностей в каждом конкретном случае. Сверка взаиморасчетов не является обязательной, однако почти во всех случаях стороны соглашения используют ее с целью контроля за исполнением условий договора. Акт сверки составляется на основе договора аренды, счетов на оплату, а также других документов, подтверждающих финансовые операции сторон согласно договору.

Составлением акта сверки занимается бухгалтерия организаций, подписавших договор аренды (если это юридические лица), лично арендодатель и арендатор или их уполномоченные представители (если стороны являются физическими лицами). Акт сверки подписывается лицами, ответственными за проведение расчетов между сторонами соглашения (руководителем и главным бухгалтером). В случаях, если стороны не состоят в судебном разбирательстве, документ может быть подписан только главным бухгалтером, но он не будет признан действительным при обращении в суд по возникшим разногласиям в будущем.

Инициатором сверки с целью уточнения расчетов за арендованное имущество (например внесение платы согласно договору аренды гаража ). может выступить как арендодатель, так и арендатор. Данные акта инициатора сверки должны совпадать с данными контрагента. Расхождения фиксируются в конце документа. В акте сверки должен быть указан срок, на протяжение которого контрагент обязан вернуть подписанный документ инициатору.

![]() Скачать образец акта сверки

Скачать образец акта сверки

Абрам Маркович (русский) Ученик (124), закрыт 7 лет назад

Алексей В Ученик (171) 7 лет назад

Каждая организация составляет свой акт в удобной ему форме. Стандартно, что-то типа: Мы, нижеподписавшиеся, представитель Заказчика (Ф. И. О. должность, название организации) и Исполнителя (Ф. И. О. должность, название организации) составили настоящий акт в том, что согласно договору №___ от___ за период____ Исполнителем выполнены работы на сумму _______. а Заказчиком перечислены денежные средства по выполненным работам в размере________. (Как вариант, возможна таблица по перечислениям средств ежемесячно с указанием дат и номеров платежных документов). На конец ____ (наименование периода) задолженность Заказчика перед Исполнителем составляет __________тыс. руб. (Вариант, в случае авансовой оплаты - Задолженность Исполнителя перед Заказчиком по неисполненным работам) .

Далее, юридические адреса и подписи представителей двух сторон.

Лю Ер Гуру (3163) 7 лет назад

Формирование акта сверки расчетов в "1С: Бухгалтерии"

www.buh.ru/document-587

эксперт по бюджетному учету и налогообложению

Как правило, в процессе инвентаризации учреждения проводят сверку расчетов с контрагентами в обязательном порядке. Однако форма акта сверки взаимных расчетов не утверждена. Избежать ошибок поможет наш материал.

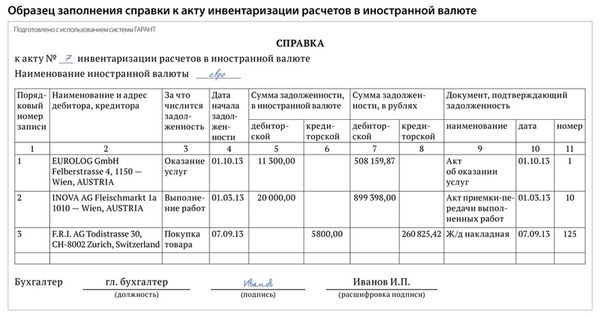

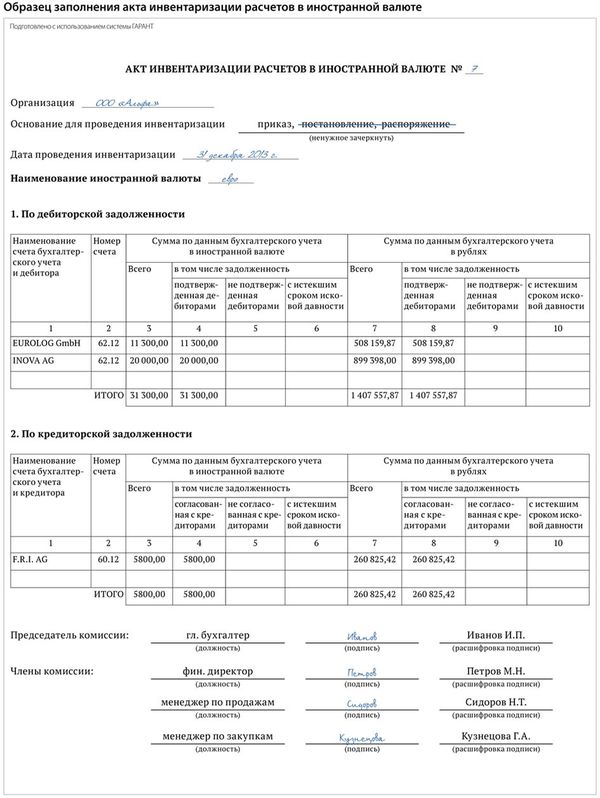

Акты сверки взаиморасчетов бюджетного учрежденияИнвентаризация взаимных расчетов проводится в учреждении в процессе инвентаризации. Она позволяет выявить и классифицировать дебиторскую и кредиторскую задолженность учреждения, упорядочить расчеты с контрагентами. По итогам такой инвентаризации оформляются акты сверки взаиморасчетов. Общий (итоговый) акт составляется с использованием унифицированной формы. Сверка взаимных расчетов с контрагентами не так детально регламентирована законодательством. Правильно документировать взаиморасчеты с контрагентом поможет эксперт журнала «Учет в учреждении» .

Когда проводится инвентаризация расчетовПеред составлением годовой отчетности проводится инвентаризация активов и обязательств, результаты которой отражаются в отчетности (п. 9 Инструкции № 33н. п. 7 Инструкции № 191н ). Инвентаризация – это проверка фактического наличия имущества и состояния финансовых обязательств учреждения на определенную дату путем сопоставления фактических данных с данными регистров бухгалтерского учета. Инвентаризацию проводят для обеспечения достоверности данных бухгалтерского учета и отчетности, а зафиксировать такую достоверность помогают акты сверки взаиморасчетов. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются учреждением, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации определяется законодательством РФ, федеральными и отраслевыми стандартами. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ст. 11 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

Например, необходимо проводить инвентаризацию и составлять акты в следующих случаях:

Инвентаризация расчетов с банками и другими кредитными учреждениями, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на соответствующих счетах бухучета. Порядок и правила проведения такой инвентаризации взаиморасчетов закреплены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Особенности проведения инвентаризации могут отражаться в локальных нормативных актах учреждения.

За недостоверность данных учета и отчетности учреждение могут оштрафовать (ст. 120 Налогового кодекса РФ, ст. 15.11 Кодекса РФ об административных правонарушениях). То есть оштрафовать учреждение именно за то, что оно не провело инвентаризацию, налоговики не могут, ведь законодательство этого не предусматривает. Однако, например, если необходимо списать просроченную задолженность. без инвентаризации задолженности не обойтись. Унифицированные формы первичной учетной документации по учету результатов инвентаризации утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Общий (итоговый) акт сверки взаимных расчетовРезультаты инвентаризации по всем расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами оформляют актом сверки взаиморасчетов по форме № ИНВ-17 (утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88). Выявленные по документам остатки сумм, числящиеся на соответствующих счетах, отражаются в справке (приложение к форме № ИНВ-17). Она составляется в разрезе синтетических счетов бухгалтерского учета и служит основанием для составления акта по форме № ИНВ-17 (прикладывается к акту). Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр передается в бухгалтерию, второй – остается в комиссии.

Акт сверки взаиморасчетов с контрагентомВ ходе инвентаризации с контрагентом сверяют данные о задолженности на определенную дату в учете каждой стороны и оформляют актом сверки взаиморасчетов. Этот документ подтверждает долговые обязательства сторон. Унифицированная форма акта действующим законодательством не предусмотрена, поэтому такой документ составляется в произвольной форме и утверждается учетной политикой учреждения. На практике бухгалтерия чаще всего использует форму, предусмотренную программой, в которой ведется учет.

Акт составляется по состоянию на отчетную дату и оформляется по каждому контрагенту в двух экземплярах. В нем указывают:

Акты по взаиморасчетам подписывают руководители и главные бухгалтеры обеих организаций. Кроме того, акты заверяются печатями.

Выберите удобный способ сверкиСпособ 1. Составьте акт сверки в бухгалтерской программе. Направьте его контрагенту. Если все данные в акте соответствуют показателям учета, поставщик подпишет документ без проблем. При расхождениях акт либо подпишут, но с оговоркой, либо не подпишут. Выясните причины расхождений. При необходимости подготовьте и вышлите контрагенту новый документ.

Способ 2. Сначала сверьте с контрагентом все данные по расчетам. Обменяйтесь информацией по электронной почте, телефону или факсу. Если есть расхождения и вы с ними согласны, внесите коррективы в учет. После этого составьте акт сверки и отправьте поставщику. Контрагент должен его только завизировать.

Второй способ, безусловно, сэкономит время и освободит от части бумажной работы. Но на практике, если у учреждения много контрагентов, связаться заранее со всеми не получится. Тогда выход – направить акты и индивидуально решать вопрос только с теми, с кем есть расхождения.

Не делайте лишней работыПеред сдачей отчетности сверка обязательна. Но в середине года она может быть и выборочной. Например, можно свериться только с организациями, с которыми заключено много договоров. Или только с теми, с кем оформлены договоры на значительные суммы.

Если контрагент не желает сверяться, все равно направьте ему акт. Чтобы таких проблем не возникало, заранее включайте в договор условие о том, что сверка обязательна. Там же предусмотрите ее детальный порядок.

Видеосоветы: как приучить партнеров подписывать акт сверкиЕсли с компанией заключено несколько договоров, все расчеты можно сверять в одном акте. Главное – указать реквизиты всех договоров, чтобы было понятно, какие суммы к какому договору относятся. При этом не требуется знать, на каких именно счетах контрагент отражает расчеты по подписанному с вами договору. Выбор счетов бухучета – это личное дело контрагента, которое к процедуре сверки отношения не имеет.

Совет. Рассказывает практикНаталья БЕЛЬСКАЯ, главный бухгалтер государственного БУЗ Московской области «Жуковская стоматологическая поликлиника»

«В нашем учреждении обязанность отправлять и истребовать обратно акты сверки лежит на секретаре. Конечно, она не проводит сверку, а отвечает за наличие актов. Бухгалтер по расчетам составляет акты и передает секретарю вместе со списком поставщиков, который формируют согласно заключенным договорам. В случае разногласий бухгалтер распечатывает акт сверки и с сопроводительным письмом вместе с копиями документов передает секретарю. Она, в свою очередь, отправляет пакет документов контрагенту.

Распечатать акты сверки в бухгалтерской программе можно сразу, применяя групповую обработку. Это тоже сократит время. Чтобы избежать проблем с подписанием акта, в уведомлении пишем, что, если акт не будет возвращен в течение 10 дней со дня получения, задолженность считается подтвержденной. Как правило, это работает: контрагенты присылают акты обратно».

Таблица. Пример заполнения отчета о ходе сверки (фрагмент)

Чтобы оперативно проводить сверки, настройте внутреннюю отчетность. Так, отчет о ходе сверки взаиморасчетов сделает процесс сверки более наглядным и поможет в работе. Кроме того, к нему можно приложить акты сверок и сведения о кредиторской и дебиторской задолженности (ф. 0503769).

Форму можно разработать самим (пример – в таблице, приведенной ниже). Но в настройках некоторых бухгалтерских программ может быть предусмотрен автоматический отчет. В любом случае нужно указать:

В разделе «Формы» электронного журнала «Учет в бюджетных учреждениях» можно скачатьобразец заполнения акта сверки взаиморасчетов .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое