Рейтинг: 4.9/5.0 (1704 проголосовавших)

Рейтинг: 4.9/5.0 (1704 проголосовавших)Категория: Инструкции

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера "_____________" (далее - "организация").

1.2. Бухгалтер назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя организации.

1.3. Бухгалтер подчиняется непосредственно ______________ организации.

1.4. На должность бухгалтера назначается лицо, имеющее:

1.4.1. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

1.4.2. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

1.4.3. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.5. Бухгалтер должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

- формы и методы бухгалтерского учета в организации;

- план и корреспонденцию счетов;

- организацию документооборота по участкам бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- методы экономического анализа хозяйственно-финансовой деятельности организации;

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

Примечание. Функциональные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств.

2.1.1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2.1.2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.1.3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

2.1.4. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

2.1.5. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

2.1.6. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников организации.

2.1.7. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

2.1.8. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.1.9. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.1.10. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.1.11. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

2.1.12. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

3.1. Бухгалтер имеет право:

3.1.1. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей.

3.1.2. Повышать свою квалификацию.

3.1.3. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

3.1.4. Представлять на рассмотрение своего непосредственного руководителя предложения по вопросам своей деятельности.

3.1.5. Получать от работников организации информацию, необходимую для осуществления своей деятельности.

4.1. Бухгалтер несет ответственность:

4.1.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, - в соответствии с действующим трудовым законодательством.

4.1.2. За правонарушения, совершенные в период осуществления своей деятельности, - в соответствии с действующим гражданским, административным и уголовным законодательством.

4.1.3. За причинение материального ущерба - в соответствии с действующим законодательством.

4.1.4. За нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в организации.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в организации.

5.2. В связи с производственной необходимостью бухгалтер может направляться в служебные командировки (в т.ч. местного значения).

Должностная инструкция экономиста — один из первых внутрифирменных документов, с которым знакомится специалист, поступающий на должность экономиста.

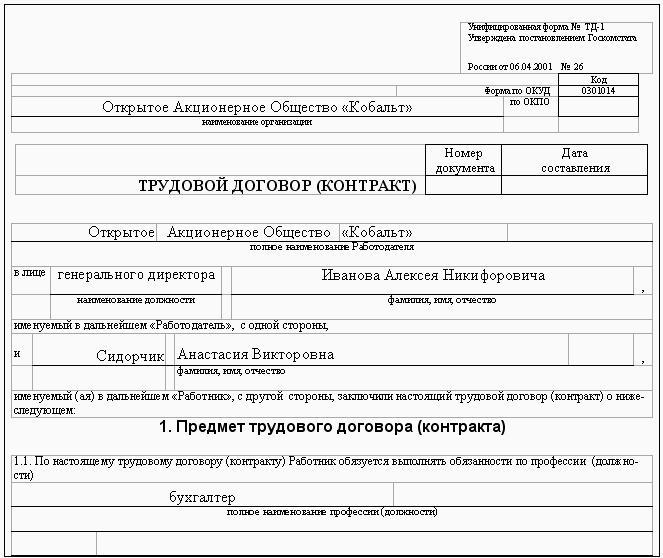

Еще об одном документе первостепенной важности при приеме экономиста на работу вы узнаете из статьи «Унифицированная форма № ТД-1 - Трудовой договор» .

Важно! Должностная инструкция экономиста — это комплексный документ организационно-правового характера, содержащий описание основных функций, прав, обязанностей и ответственности этого специалиста.

Основное назначение должностной инструкции экономиста (ДИЭ) — очертить круг обязательных действий занимающего данную должность работника и разграничить сферу его деятельности в общей совокупности обязанностей специалистов компании.

Кроме того, ДИЭ позволяет реализовать следующие важные организационные задачи:

Профессия экономиста сочетает в себе как унифицированные, общие для всех отраслей экономики, так и индивидуальные особенности, характерные только для определенной области. Так что ДИЭ на разных предприятиях и в разных сферах деятельности будет выглядеть по-разному. Об этом расскажем в следующих разделах.

Должностная инструкция и профстандартыПри разработке должностных инструкций необходимо учитывать утвержденные для разных сфер деятельности профессиональные стандарты.

Профстандарты представляют собой строго структурированные документы с описанием требований к уровню квалификации и функциональным обязанностям специалистов разнообразных направлений в различных сферах деятельности, утверждаемые приказами Минтруда и соцзащиты РФ.

К примеру, профстандарт для специалистов планово-экономического сопровождения деятельности организаций водоснабжения и водоотведения утвержден приказом от 19.05.2015 № 166н, а профессиональный стандарт для специалистов в области планово-экономического обеспечения строительного производства — приказом от 08.12.2014 № 983.

Важно! С июля 2016 года работодатели обязаны использовать профстандарты в части их требований к квалификации, необходимой сотруднику для выполнения трудовых обязанностей (ФЗ «О внесении изменений в Трудовой кодекс РФ…» от 02.05.2015 № 122-ФЗ).

Таким образом, если ст. 57 ТК РФ и постановлением Правительства РФ «О Правилах разработки, утверждения и применения профессиональных стандартов» от 22.01.2013 № 23 установлено ограничение (к примеру, по уровню образования для определенной должности), коммерсант будет обязан применять профстандарт. Ему придется учитывать данное ограничение при разработке должностных инструкций.

Структура ДИЭОбщее строение разделов ДИЭ можно представить следующим образом:

Первый раздел ДИЭ может быть достаточно кратким и содержать всего 1–2 строки, выражающие требования, предъявляемые руководством фирмы к специалисту на данной должности.

К примеру, данный раздел может выглядеть следующим образом: «Экономист: высшее экономическое профессиональное образование со стажем работы на аналогичной должности не менее 2 лет».

Либо работодатель допускает наличие у специалиста среднего специального образования по экономической специальности, но уже с повышенными требованиями к стажу и уровню занимаемых ранее должностей.

Важно! Уровень квалификации экономиста, указанный в его должностной инструкции, должен соответствовать требованиям, установленным соответствующими профстандартами.

К примеру, уровень квалификации для специалистов планово-экономического профиля определен профстандартами от 4-го и выше. При этом на 4-м и 5-м уровнях квалификации допускается среднее специальное образование плюс практический опыт, а начиная с 6-го уровня в дополнение к практическому опыту специалист должен иметь высшее образование по программе бакалавриата.

Раздел ДИЭ, посвященный структуре подчиненности, также может выглядеть достаточно лаконично: «Экономист в оперативном порядке подчиняется финансовому директору фирмы».

Важно! Если фирма имеет большой штат и разветвленную систему управления в ДИЭ лучше подробно описать схему общей и непосредственной подчиненности работника.

Следующий раздел ДИЭ содержит перечисление нормативки: инструкций, положений и иных необходимых в работе экономиста документов. Обширность этого раздела зависит от намерений руководства требовать от своего специалиста общих планово-экономических знаний и владения узкоспециализированными теоретическими вопросами и практическими навыками.

Об обязанностях, правах и ответственности экономиста расскажем в следующем разделе.

Права, обязанности и ответственность экономистаРаздел ДИЭ, посвященный правам работника, позволяет придать должностной инструкции статус полноценного документа во взаимоотношениях работника и работодателя. Знание работником своих прав облегчает процесс взаимодействия специалиста с руководством и позволяет достичь понимания работником своей роли в общем производственном процессе.

Для ДИЭ достаточно простого перечисления прав.

«Экономист имеет право:

Обязанности экономиста могут быть представлены в ДИЭ в виде перечня или текста. Форма подачи информации не имеет особого значения, главное — полнота отражения всего объема обязательных трудовых действий, требуемых от работника.

Как выглядит раздел ДИЭ, посвященный обязанностям, а также полный текст этого документа, смотрите на нашем сайте.

В разделе, посвященном ответственности работника, должны перечисляться виды его ответственности за результаты и последствия своей деятельности (дисциплинарная, материальная и др.). При этом не лишним будет отметить, какое наказание ждет специалиста за медлительность при решении производственных вопросов (непринятие своевременных мер или действий, относящихся к его обязанностям).

Важно! Предусматривая в ДИЭ меры ответственности, необходимо руководствоваться нормами действующего законодательства и не превышать предоставленные работодателю полномочия.

Заполнить данный раздел ДИЭ поможет должностная инструкция экономиста, образец которой размещен на нашем сайте.

Как учесть специфику отрасли: ДИЭ бюджетного учрежденияРассмотренные выше разделы ДИЭ в равной степени могут применяться и коммерческими компаниями, и бюджетными учреждениями. Однако специфика бюджетных учреждений накладывает на содержание этого документа свой отпечаток.

Своеобразие работы экономиста-бюджетника будет прослеживаться в каждом разделе ДИЭ, начиная с квалификационных требований, где работодатель может поставить условие об обязательном стаже работы на аналогичной должности именно в бюджетной, а не коммерческой структуре, включая обязательные теоретические знания бюджетного законодательства.

Градация должностей: нюансы составления инструкции для главного и ведущего экономиста планово-экономического отделаПри разветвленной структуре должностей в компании может потребоваться разработать инструкции для экономистов разного уровня подчиненности. Это могут быть экономисты различных категорий или наименований (экономист по труду и зарплате, экономист по финансовой работе и др.). Кроме того, могут понадобиться инструкции для ведущего или главного экономиста.

Каждой должности должна соответствовать своя ДИЭ. Чем выше уровень экономиста, тем шире круг отражаемых в инструкции обязанностей, специфичнее сфера решаемых вопросов. И тем сложнее разработчикам ДИЭ. Необходимо учесть все нюансы разграничения полномочий, подчинения и соподчинения, внутриструктурных взаимосвязей и взаимодействия с руководством.

Составляйте должностные инструкции для своих работников с помощью материалов нашего сайта:

ИтогиДолжностная инструкция экономиста состоит из стандартных разделов: квалификационных требований, структуры подчиненности, прав, обязанностей и ответственности.

Инструкция видоизменяется и дополняется, если в компании предусмотрено несколько экономических должностей с разным кругом ответственности и структурой подчинения.

нам тоже прислали. Профстандарты разработаны еще не для всех.

но на примере медицины: если у человека диплом определенного образца, там написана специализация, а компания ищет именно такого специалиста. отказать ему по "некомпетентности" весьма сложно. кроме того там подробно изложено кто зачанчивая Что (вуз техникум) по какой Специализации Что именно должен уметь; какие варианты повышения квалификации или переквалификации возможны (читай разумны).

С 1 июля 2016 года вступили в силу изменения в Трудовой кодекс в части профессиональных стандартов, призванных обеспечить принцип профессионализма Заказчика, предусмотренный ст.9 Закона № 44-ФЗ.

За неприменение или неправильное применение профессиональных стандартов, установленных ТК РФ предусмотрена административная ответственность в соответствии со статьей 5.27 Кодекса об административных правонарушениях.

Профессиональный стандарт Специалиста (Эксперта) в сфере закупок, утвержденный приказом Минтруда России от 10.09.2015 № 625н. устанавливает требования к трудовым функциям, образованию и обучению специалиста (эксперта) в сфере закупок для государственных и муниципальных нужд .

Насчет требований к трудовым функциям - это вы погорячились. Ну и в части образования и обучения - профстандарт обязателен только в том моменте, в каком 44-ФЗ устанавливает требования к образованию (т.е. читать не профстандарт, а ФЗ).

Требования профстандартов обязательны к применению:

Если применение профстандарта в конкретном случае прямо не предусмотрено, но такой стандарт существует, его применение будет носить настоятельно рекомендательный характер.

Несоблюдение работодателем требований профстандартов может обернуться для него административной ответственностью по ст. 5.27 КоАП РФ. Если же в результате допуска к работе сотрудника несоответствующей квалификации произошли чрезвычайные события (например, авария), дело может дойти и до уголовной ответственности.

ИтогиПрофессиональная стандартизация является частью комплекса мер по обеспечению эффективного управления кадровым потенциалом. Применение профстандартов призвано устранить или нивелировать:

Письмо Министерства экономического развития РФ от 27 июня 2016 г. N Д28и-1744

"О рассмотрении обращения"

Департамент развития контрактной системы Минэкономразвития России рассмотрел обращение по вопросу разъяснения порядка применения профессиональных стандартов "Специалист в сфере закупок" и "Эксперт в сфере закупок", а также положений Федерального закона от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (далее - Закон N 44-ФЗ) и сообщает.

Приказами Минтруда России от 10 сентября 2015 г. N 625н и N 626н утверждены профессиональные стандарты "Эксперт в сфере закупок" и "Специалист в сфере закупок", квалифицирующие профессиональные требования к специалистам в сфере закупок.

Стандарты разработаны во исполнение статьи 195.1 Трудового кодекса Российской Федерации (далее - ТК РФ) и призваны в том числе обеспечить принцип профессионализма заказчика, предусмотренный статьей 9 Закона N 44-ФЗ.

В соответствии с пунктом 2 статьи 1 Федерального закона от 2 мая 2015 N 122-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации и статьи 11 и 73 Федерального закона "Об образовании в Российской Федерации" с 1 июля 2016 г. в ТК РФ внесены изменения, согласно которым профессиональные стандарты обязательны для применения работодателями в части указанных в ТК РФ. других федеральных законах, иных нормативных правовых актах Российской Федерации требований к квалификации, необходимой работнику для выполнения определенной трудовой функции (часть 1 статьи 195.3 ТК РФ).

При этом согласно требованиям части 6 статьи 38 Закона N 44-ФЗ работники контрактной службы, контрактный управляющий должны иметь высшее образование или дополнительное профессиональное образование в сфере закупок.

В части иных требований, например, требования к опыту работы (трудовому стажу), трудовым функциям, навыкам, знаниям, указанные профессиональные стандарты применяются как рекомендательные методические документы. которые могут быть использованы работодателями в качестве основы для определения требований к квалификации сотрудников, подбора и расстановки кадров, организации труда, разграничения функций, полномочий и ответственности между категориями работников, определения трудовых обязанностей работников.

Приказом Минтруда России от 12 апреля 2013 г. N 148н утверждены уровни квалификации в целях разработки проектов профессиональных стандартов, согласно которым они применяются при разработке профессиональных стандартов для описания трудовых функций, требований к образованию и обучению работников. Единые требования к квалификации работников, установленные уровнями квалификации, могут быть расширены и уточнены с учетом специфики видов профессиональной деятельности.

Соответственно, с учетом специфики деятельности работодатель по соглашению сторон трудового договора в порядке, установленном статьей 72 ТК РФ, может расширять перечень трудовых действий по отдельным должностям, профессиям, специальностям по сравнению с перечнем, предусмотренным профессиональным стандартом по соответствующим трудовым функциям, за счет трудовых функций и трудовых действий из других обобщенных трудовых функций одного профессионального стандарта или "трудовых функций из смежных профессиональных стандартов.

Таким образом, работодатель может распределять или объединять трудовые действия, содержащиеся в описании отдельных трудовых функций, предусмотренных профессиональными стандартами, в рамках одной или нескольких должностей, профессий, специальностей, самостоятельно определяя содержание и объем выполняемой соответствующим работником работы.

Учитывая, что допуск работника к выполнению определенной трудовой функции является полномочием работодателя, установление уровня квалификации работникам контрактной службы, в равной степени выполняющим все трудовые функции, предусмотренные профессиональными стандартами, или контрактному управляющему, работающему в единственном числе, также является полномочием работодателя. При этом полагаем, что в случае, если работник выполняет трудовые функции, которые могут относиться к разным уровням квалификации, предусмотренным профессиональными стандартами, возможно установить работнику наиболее высокий уровень квалификации по фактически выполняемым трудовым действиям.

Методические рекомендации, направленные в адрес образовательных организаций высшего образования, организаций дополнительного профессионального образования (письмо от 12 марта 2015 г. Минэкономразвития России N 5593-ЕЕ/Д28и и Минобрнауки России N АК-552/06), разработаны в целях реализации единой государственной политики в области дополнительного профессионального образования специалистов в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, повышения уровня квалификации должностных лиц, занятых в сфере закупок, направлены для оказания методической помощи указанным организациям, не являются обязательными для исполнения, а носят рекомендательный характер.

В соответствии с пунктом 2.3 Методических рекомендаций предлагается устанавливать минимальный срок освоения Дополнительных профессиональных программ повышения квалификации в сфере закупок (далее - Программы) вне зависимости от используемых технологий обучения не менее 108 часов, за исключением случаев, установленных пунктом 2.4 Методических рекомендаций.

При этом согласно пункту 2.4 Методических рекомендаций в случае реализации Программ в целях обучения руководителей организаций-заказчиков минимальный срок обучения по таким Программам может быть снижен до 40 часов.

Вместе с тем Методические рекомендации не несут нормативного характера, и сроки обучения, указанные в пунктах 2.3 и 2.4 Методических рекомендаций, не являются обязательными к применению.

В свою очередь, согласно части 23 статьи 112 Закона N 44-ФЗ до 1 января 2017 года работник контрактной службы или контрактный управляющий может иметь профессиональное или дополнительное профессиональное образование в сфере размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд, а с 1 января 2017 года должен иметь высшее образование или дополнительное профессиональное образование в сфере закупок.

Пунктом 12 порядка организации и осуществления образовательной деятельности по дополнительным профессиональным программам, утвержденного приказом Минобрнауки России от 1 июля 2013 г. N 499, установлено, что формы обучения и сроки освоения дополнительной профессиональной программы определяются образовательной программой и (или) договором об образовании. При этом минимально допустимый срок освоения программ повышения квалификации не может быть менее 16 часов, а срок освоения программ профессиональной переподготовки - менее 250 часов.

Соответственно, срок обучения для различных категорий обучающихся специалистов устанавливается организациями, осуществляющими образовательную деятельность, в соответствии с разрабатываемыми ими согласно пункту 1.1 Методических рекомендаций Программами самостоятельно.

Таким образом, если сотрудники отдела закупок имеют действующие удостоверения (свидетельства) о повышении квалификации по государственным и муниципальным закупкам в объеме 72 академических часов, то дополнительное обучение до объема 108 академических часов не является обязательным.

Одновременно обращаем внимание, что юридическую силу имеют разъяснения органа государственной власти, в случае если данный орган наделен в соответствии с законодательством Российской Федерации специальной компетенцией издавать разъяснения по применению положений нормативных правовых актов.

В соответствии с Положением о Минэкономразвития России, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, Минэкономразвития России не наделено полномочиями но разъяснению законодательства Российской Федерации.

Вместе с тем отмечаем, что частью 3 статьи 195.3 ТК РФ определено, что правом давать разъяснения по вопросам применения профессиональных стандартов наделен Минтруд России.

Директор Департамента

развития контрактной системы М.В. Чемерисов

Должностная инструкция представляет собой один из основных документов на предприятии. Она содержит перечень выполняемых трудовых функций, а также список целей, задач отдельного работника, занимающего конкретную должность. Оформляется этот документ непосредственно при приеме на работу и выдается на руки вместе с экземпляром трудового договора.

Основные цели, которые преследуются при оформлении должностной инструкции:

Разработка инструкции должна производиться согласно штатному расписанию, исходя из основных задач и функций, которые возлагаются на работника и подразделение в целом.

Как правило, к разработке целесообразно привлекать руководителей структурных подразделений для более четкого описания возлагаемых на сотрудника полномочий.

Следует учесть, что оформлять инструкцию не обязательно. Нормы действующего трудового законодательства обязанности по выдаче инструкции не предусматривают. Но все же иметь ее рекомендуется:

При создании должностной инструкции следует учитывать положения профстандартов для определенной должности.

Профстандарт представляет собой унифицированной документ, содержащий основные требования, характеристику уровня знаний, умений, образования, стажа, опыта работы, необходимых для назначения определенного лица на определенную должность (ст. 195.1 ТК РФ).

Профстандарты обязательны для тех должностей, требования к квалификации в отношении которых установлены специальными нормативными актами или законом (ст. 195.3 ТК РФ). Как пример можно привести адвокатов, судей, учителей, врачей и т. д. Помимо этого, обязательное использование профстандарта (или пока еще допустимых справочников ЕКТС, ЕТС) предусмотрено ст. 57 ТК РФ для сотрудников, которые по должности имеют право на получение дополнительных льгот, премий, компенсаций либо для которых введены ограничения.

Соответственно, при составлении должностной инструкции для некоторых категорий работников следует пользоваться профстандартом.

ВАЖНО! Допустимо пользоваться только действующими стандартами, а они утверждены Минтрудом РФ еще не для всех должностей.

Порядок составленияОсновные требования к должностной инструкции таковы:

Должностная инструкция по профессиональному стандарту может иметь следующую структуру:

Из профстандарта в инструкцию переносятся профессиональные требования, то есть требования относительно образования, стажа, опыта работы, уровня квалификации, необходимых для трудоустройства на указанную должность.

Изменение инструкций с учетом положений профстандартаЧто делать, если должностная инструкция уже утверждена и работник трудится согласно ей не один год, но необходимо привести ее в соответствии с профстандартом?

Надо учесть несколько нюансов:

При необходимости внесения изменений в должностные инструкции можно воспользоваться письмом Роструда «О порядке внесения изменений в должностные инструкции работников» от 31.10.2007 № 4412-6.

Образец инструкцииРассмотрим порядок составления должностной инструкции по профстандарту на примере должности главного бухгалтера.

Необходимость использовать профстандарт (ст. 195.3 ТК РФ) при составлении этого документа обусловлена тем, что ст. 7 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ установлены особые требования к уровню квалификации этой категории работников.

Итак, должностная инструкция будет состоять из следующих разделов:

Должностные инструкции — это документы, которые содержат перечень выполняемых сотрудником функций на предприятии. Для некоторых категорий работников необходимо привести этот документ в соответствие с действующими профстандартами.

Проект федерального закона № 1181957-6 "О внесении изменения в статью 360 Трудового кодекса Российской Федерации"

Предлагается дополнить ст. 360 Трудового кодекса РФ нормой, предусматривающей в качестве одного из оснований для проведения внеплановой проверки поступление в Роструд обращений граждан, информации от госорганов и местного самоуправления, профсоюзов или СМИ о фактах нарушения работодателями трудового законодательства, касающегося неоформления с работниками трудовых отношений, либо заключения гражданско-правовых договоров, вместо трудовых.

Проект Федерального закона № 1174985-6 "О внесении изменений в отдельные законодательные акты Российской Федерации в части увеличения размера и периода выплаты ежемесячного пособия по уходу за ребенком"

Учитывая, что материнство и детство, семья находятся под защитой государства, оно должно оказывать помощь семьям с детьми и обеспечивать им эффективную поддержку. В связи с этим законопроектом предлагается увеличить размер и период выплаты ежемесячного пособия по уходу за ребенком до достижения ребенком возраста трех лет.

Проект Федерального закона № 1166412-6 "О внесении изменений в Трудовой кодекс РФ"

Законопроектом в Трудовой кодекс РФ вносятся изменения, по вопросам оплаты сверхурочной работы и оплаты труда в выходные и нерабочие праздничные дни. Так ст. 152 ТК предлагается дополнить ч. 2, устанавливающей, что при подсчете сверхурочных часов работа в выходные и нерабочие праздничные дни, произведенная сверх нормы рабочего времени, не учитывается. Также вносятся изменения в ст. 153 ТК, регламентирующие оплату труда в выходные и нерабочие праздничные дни. В ст. 93 вносятся изменения технического характера.

"Стандартизация" бухгалтеров: есть ли причины для паники? (Данилов С.)Дата размещения статьи: 12.04.2016

В последнее время в бухсообществе наблюдается какой-то нездоровый ажиотаж, грозящий перерасти в панику. Виной тому Профессиональный стандарт "Бухгалтер", который то ли "уже стал обязательным", то ли "вот-вот станет". И вот тогда. А что, собственно, "тогда"? Отразится ли принятие Стандарта на практической работе бухгалтерии? Потребуется ли вносить изменения в должностные инструкции? Грозит ли работникам, не соответствующим профстандартам, увольнение? Давайте разбираться.

Информповодом для написания серьезной статьи может стать не только письмо Минфина или посещение официального мероприятия, но и. разговор, случайно услышанный (не подслушанный, не имею привычки) в столовой одной из столичных налоговых инспекций. Итак, две дамы-посетительницы, приятные во всех отношениях. Одна помоложе и поспокойнее, другая, что называется, на грани нервного срыва. Диалог воспроизвожу не дословно, но близко к первоисточнику.

- Как я понимаю, в профстандартах оставили два уровня - пятый и шестой - бухгалтер и главный бухгалтер. А у меня должность "ведущий бухгалтер". Такой должности нет, значит, меня в лучшем случае переведут в рядовые? Или просто уволят за несоответствие во исполнение последнего минфиновского Письма! Образование-то у меня непрофильное, да и стаж подкачал! Получается, что и должность зама главбуха сокращать нужно. И помощников бухгалтеров?

- Знаете, мне кажется, там нет запрета: в должностях. К тому же Стандарт обратной силы не имеет и отстранить от выполняемой работы ввиду отсутствия надлежащего образования вроде как нельзя.

- Запрета нет, но и отдельных требований к этим должностям тоже нет. Если все бухгалтеры должны делать всю работу по пятому уровню, а главбух - составлять отчетность по шестому уровню, то уже не остается работы и уровней для ведущих бухгалтеров и заместителей главного.

- Из стандартов вытекает то, что отчетность должен составлять только главбух. Но у нас главбух работает как управленец и всю отчетность составляют замы. А наш, кажется, вообще представления об этом не имеет. У нас, кажется, скоро гендир, профессиональным бухгалтером не являющийся, решит вести учет самостоятельно.

- И если я правильно поняла, чтобы остаться на своей должности, мне надо срочно обращаться в ИПБ России, платить деньги и получать сертификат профбухгалтера, которого у меня нет? Ведь соответствие Профстандарту "Бухгалтер" подтверждает их аттестат?

- А по-моему, это две разные "песни".

Ну вот, как-то так. Затем дамы стали дискутировать на тему, вступил в силу Профстандарт или еще не вступил, и, кажется, так ни до чего и не доспорились.

Еще через несколько дней хорошая знакомая, заместитель главного бухгалтера Оксана Валерьевна рассказала, что ящик ее электронной почты буквально ломится от "спама" - некие "профильные организации" наперебой предлагают ей, пока не поздно, "пройти сертификацию", иначе, дескать, "под Профстандарт не подпадет". Со всеми вытекающими последствиями вплоть до увольнения. "Тут голова другим забита, отчетность еще не сдали, а они еще и по телефону названивают. Просто прессинг какой-то. Что происходит-то?!" - сокрушалась она.

Что тут скажешь? У страха, как известно, глаза велики. "Впитывание" непроверенных, искаженных сведений (читай, слухов, домыслов и инсинуаций) из сомнительных источников может иметь очень пагубные последствия. Нечто подобное происходит сейчас. Ввиду скудости информации из официальных источников активизируются разного рода "прихлебалы". Да, и работодателям, и работникам предстоит приспособиться к новым требованиям. Приспособиться, а не паниковать почем зря.

Профессиональный стандарт "Бухгалтер" разработан Институтом профессиональных бухгалтеров (ИПБ) России и утвержден Приказом Минтруда России от 22.12.2014 N 1061н. Стандарт вступил в силу с 7 февраля 2015 г. Обязательным к применению пока не является. Документ представляет собой подробный список требований к образованию, опыту работы и практическим навыкам для разных уровней квалификации бухгалтера.

Требования к квалификации работников определяются их должностными обязанностями, которые, в свою очередь, обусловливают наименования должностей.

В Стандарте подробно рассмотрены две обобщенные трудовые функции:

- ведение бухгалтерского учета (для должности "бухгалтер");

- составление и представление финансовой отчетности (для должности "главный бухгалтер").

Для каждой должности определена обобщенная трудовая функция, которая детализирована посредством конкретного перечня трудовых функций. В отношении каждой функции указано, какие именно трудовые действия, умения и знания необходимы для ее реализации.

Бухгалтер (не главный) должен иметь среднее профессиональное образование - программы подготовки специалистов среднего звена. Либо дополнительное профобразование по специальным программам плюс стаж работы в области учета и контроля не менее трех лет.

Главный бухгалтер должен иметь высшее или среднее профобразование либо освоить дополнительные профессиональные программы - программы повышения квалификации, программы профессиональной переподготовки; стаж - не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью (при отсутствии высшего образования). А при наличии высшего образования - не менее трех лет из последних пяти календарных лет.

Стандарт устанавливает правила для бухгалтеров всех юрлиц, не выделяя отдельных категорий организаций.

Важно. Пониженных требований к бухгалтерам, ведущим учет на малых предприятиях или в условиях специальных налоговых режимов, Стандарт не предусматривает.

Кстати, недавно расставить точки над "i" по части "стандартного" образования и опыта работы попытался Минтруд. В Письме ведомства от 12.01.2016 N 14-3/В-3 отмечается следующее: чтобы соответствовать требованиям Профессионального стандарта "Бухгалтер", необходимо наличие диплома о среднем специальном образовании по направлению "Экономика и управление". Если такого профильного образования нет, необходимо получить не только дополнительное профессиональное образование по специальным программам, но и опыт работы не менее трех лет в области учета и контроля (например, помощником бухгалтера).

Иными словами, чтобы соответствовать Профессиональному стандарту, выпускнику среднего профессионального учебного заведения, окончившему профильное направление, не требуется получать дополнительное образование и иметь опыт работы. Что ж, логично, ибо в противном случае получился бы труднообъяснимый парадокс: специалист, получивший необходимое образование после вступления Стандарта в силу, но не имеющий означенного опыта, к работе по специальности не допускается. Тогда какой смысл в получении образования?

Впрочем, из Письма вообще не ясно, обязательно ли наличие профильного среднего специального образования (или дополнительного образования и трехлетнего опыта работы) для трудоустройства на должность бухгалтера, или эти разъяснения адресованы только тем, кто желает соответствовать Профстандарту "Бухгалтер". То есть могут ли на основании "несоответствия" отказать человеку, реально владеющему нужными навыками, в трудоустройстве или уволить действующего сотрудника. Так что вместо точки получилось многоточие.

Обязательно ли руководствоваться Стандартом сейчас?

Постановлением Правительства РФ от 22.01.2013 N 23 (пп. "а" п. 25) установлено, что профессиональные стандарты применяются работодателями при формировании кадровой политики, организации аттестации работников. Такая формулировка порождает впечатление, что для работодателя соблюдение профессиональных стандартов является обязательным. На деле это не так.

На сегодняшний день законодательство не содержит положений, обязывающих работодателей применять профессиональные стандарты в обязательном порядке.

Для большинства компаний применение профстандартов в настоящее время носит рекомендательный характер. Исключение составляют случаи, когда должность связана с предоставлением льгот и компенсаций либо для работы на этой должности есть ограничения. Занимать ее может только специалист, соответствующий требованиям стандарта или квалификационного справочника. При этом в трудовом договоре должность должна быть указана так, как она называется в стандарте (ст. 57 ТК РФ).

С 1 июля 2016 г. вступит в силу новая ст. 195.3 Трудового кодекса РФ (введена Федеральным законом от 02.05.2015 N 122-ФЗ, далее - Закон N 122-ФЗ). В ней сказано, что если Трудовым кодексом РФ, другими федеральными законами, иными нормативными правовыми актами установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, профессиональные стандарты в части указанных требований обязательны для применения работодателями. Из этой нормы можно сделать вывод, что обязательными считаются только те требования профстандартов, которые предусмотрены или Трудовым кодексом РФ, или федеральными законами, или иными нормативными актами.

Отдельно Правительством РФ будут установлены особенности применения профстандартов для работников государственных внебюджетных фондов, государственных или муниципальных учреждений, унитарных предприятий, госкорпораций, госкомпаний, а также хозяйственных обществ, более 50 процентов акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности (ст. 4 Закона N 122-ФЗ).

К сведению. С 1 июля 2016 г. профстандарты обязаны будут соблюдать: государственные внебюджетные фонды; государственные (муниципальные) учреждения; унитарные предприятия; государственные корпорации, компании и хозяйственные общества, у которых более 50% уставного капитала находится в государственной или муниципальной собственности.

Закон от 02.05.2015 N 122-ФЗ гласит, что профессиональные стандарты обязательны для работодателей, если требования к квалификации сотрудника установлены законами или другими нормативными документами. Но не ясно, должны ли будут с 1 июля 2015 г. все без исключения специалисты, например главбухи, соответствовать установленным стандартам. В Роструде считают, что нет. Обязательными будут лишь требования законов.

Кстати, наряду с новым Стандартом продолжает действовать Квалификационный справочник должностей руководителей, специалистов и других служащих. Он утвержден Постановлением Минтруда России от 21.08.1998 N 37. В нем для главбуха свои требования по образованию и опыту - высшее экономическое образование и не менее пяти лет стажа финансово-хозяйственной работы. Так же как и в Стандарте, требования в Справочнике рекомендованные.

На добровольных началах

С какой целью можно применять Стандарт на добровольных началах? Требованиями Стандарта можно воспользоваться при составлении кадровой политики компании, штатного расписания; при разработке должностных инструкций для бухгалтеров, определении их трудовых функций (установки им зарплаты, надбавок, премий и т.д.); для организации обучения и аттестации сотрудников. Так, Профстандартом предусмотрено, что бухгалтер должен уметь пользоваться компьютерными программами для ведения бухучета. Поэтому при необходимости работодатель может направить работника на обучение по этой теме.

В должностной инструкции обычно прописываются содержание, объем должностных обязанностей, а также квалификационные требования, предъявляемые к занимаемой должности. Теперь при разработке должностных инструкций работников бухгалтерии за основу можно взять Профессиональный стандарт. Такой подход может помочь избежать, к примеру, дублирования функций на разных участках работы.

Обратите внимание! Работодателю не запрещено дифференцировать квалификацию бухгалтеров - например, предусмотреть должности "ведущий бухгалтер", "старший бухгалтер", "бухгалтер участка" (по учету расчетов, основных средств, материалов и пр.), "бухгалтер-стажер" (на практике - помощник бухгалтера). Круг обязанностей бухгалтера каждой категории детально характеризует должностная инструкция.

Что касается работника, то он может трезво оценить, соответствует ли он квалификационным требованиям, насколько он востребован на рынке труда.

Таким образом, с 1 июля 2016 г. квалификация бухгалтеров бюджетной сферы в обязательном порядке должна соответствовать требованиям Профстандарта "Бухгалтер", а квалификация бухгалтеров коммерческих организаций может соответствовать и должна быть ориентирована на него. При этом согласно опросам работодателей как бюджетной, так и коммерческой сферы многие из них уже закладывают требования Профстандарта "Бухгалтер" в свою систему внутренней аттестации.

"Нестандартность" при трудоустройстве

В принципе, обычная коммерческая компания может принять на должность бухгалтера специалиста, не соответствующего Стандарту (если требования к компании и ее работникам не прописаны ни в каких законах). Другой вопрос - нужен ли на этой должности человек, не имеющий ни опыта работы, ни соответствующего образования. Так что буквального следования Стандарту при приеме на работу опасаться все же стоит. Кстати, требования Стандарта уже взяли "на вооружение" кадровые агентства, подбирающие персонал для бухгалтерий.

"Нестандартность" как повод для увольнения

В Трудовом кодексе нет такого основания для расторжения трудового договора с работником, как несоответствие требованиям профстандартов. Несоответствие работника занимаемой должности (п. 3 ч. 1 ст. 81 ТК РФ) устанавливается в результате аттестации, а не с помощью профессионального стандарта. Недостаточный стаж, как и отсутствие необходимого образования, оснований для увольнения с должности не создает.

До введения Стандарта этот вопрос решался на основании п. 10 Квалификационного справочника должностей: "Лица, не имеющие специальной подготовки или стажа работы, но обладающие достаточным практическим опытом и выполняющие качественно и в полном объеме возложенные на них должностные обязанности, по рекомендации аттестационной комиссии в порядке исключения могут быть назначены на соответствующие должности".

На основании ст. 12 Трудового кодекса нормативный правовой акт, содержащий нормы трудового права, не имеет обратной силы и применяется к отношениям, возникшим после введения его в действие. Действие такого акта распространяется на отношения, возникшие до введения его в действие, лишь в случаях, прямо предусмотренных этим актом. Локальный акт тоже применяется к отношениям, возникшим после введения его в действие.

Иначе говоря, если бухгалтер успешно прошел аттестацию и добросовестно выполняет свои обязанности, то уволить его из-за несоответствия Стандарту нельзя. Такого повода для увольнения Трудовым кодексом РФ не предусмотрено. Поэтому если даже опыт работы не соответствует внутренним положениям компании, а главбух справляется со своими обязанностями, то он вправе продолжать работать. Если же его работой руководство недовольно, то для прекращения договора надо искать другие причины.

Также работодатель не вправе произвольно менять действующие должностные инструкции в связи с утверждением профессионального стандарта. Если поправки в должностной инструкции предполагают внесение изменений в трудовой договор (в связи с расширением трудовой функции работника), то необходимо письменно предупредить работника и получить его согласие на продолжение трудовых отношений (Письмо Роструда от 31.10.2007 N 4412-6).

Многие работники на "узких" участках не соответствуют "расширенным" требованиям, прописанным в профстандартах. Поэтому работодателю нужно "дотянуть" их до этого уровня. Как? Обучить или заставить обучиться.

Уволить работника, который не хочет обучаться или проходить профподготовку, можно будет либо в связи с несоответствием занимаемой должности по результатам аттестации, либо по сокращению штата.

Оба варианта очень трудоемки и требуют тщательного соблюдения процедуры и оформления множества документов.

Трудовые функции бухгалтера

Основные трудовые функции бухгалтера заключаются в следующем:

- принятие к учету первичных учетных документов о фактах хозяйственной жизни;

- денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни;

- итоговое обобщение фактов хозяйственной жизни.

Узнать о том, какими навыками и знаниями должен обладать бухгалтер в рамках этих функций, можно из таблицы на с. 57.

Ключевые навыки (фрагмент Профстандарта)

Осуществлять меры налоговой оптимизации в конкретных условиях деятельности по всей совокупности налогов и сборов

Трудовые функции главбуха

От главного бухгалтера требуется составление и представление финансовой отчетности экономического субъекта. Эта обобщенная функция включает в себя:

- составление бухгалтерской (финансовой) отчетности;

- составление консолидированной финансовой отчетности;

- внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

- ведение налогового учета и составление налоговой отчетности, налоговое планирование. Проведение финансового анализа, бюджетирование и управление денежными потоками.

В рамках этих функций главбух, помимо прочего, должен:

- организовать ведение налогового учета и составление налоговой отчетности;

- обеспечить представление налоговой отчетности и отчетности в фонды в соответствующие адреса и сроки;

- осуществлять мониторинг законодательства о налогах и сборах;

- корректировать налоговую политику в связи с изменениями законодательства о налогах и сборах; знать современные технологии автоматизированной обработки информации, правила защиты информации;

- корректировать налоговую политику в связи с изменениями законодательства о налогах и сборах и т.д.

Важно. Минтруд России считает, что рядовому бухгалтеру вести налоговый учет не под силу. На основании Стандарта единственного бухгалтера компании, составляющего отчетность, следует именовать (в трудовом договоре и в трудовой книжке) главным (абз. 3 ч. 2 ст. 57 ТК РФ).

Положа руку на сердце, требования Стандарта к образованию и стажу приводят в замешательство. Дело в том, что Закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (п. п. 1, 2 ч. 4, ч. 5 ст. 7) устанавливает подобные ограничения лишь для главных бухгалтеров, причем в определенных случаях (в зависимости от организационно-правовой формы экономического субъекта, сферы его деятельности и пр.). В иных случаях, прямо не оговоренных, законодатель специальных требований к бухгалтерам не предъявляет.

Требования к главным бухгалтерам (или другим должностным лицам, которые ведут бухучет) предусмотрены ч. 4 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ). Они должны:

- иметь высшее образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет. А при отсутствии высшего образования в области бухучета и аудита - не менее пяти лет из последних семи календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Причем эти требования обязательны только для главбухов:

- публичных АО;

- страховых организаций и негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компаний паевых инвестиционных фондов;

- иных экономических субъектов, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций);

- органов управления государственных внебюджетных фондов, государственных территориальных внебюджетных фондов.

Иначе говоря, Закон N 402-ФЗ устанавливает требования к главным бухгалтерам только для некоторых категорий юридических лиц. Эти требования не относятся, к примеру, к бухгалтерам ООО или непубличного АО.

При этом в Законе N 402-ФЗ есть оговорка - другими федеральными законами могут устанавливаться дополнительные требования к главному бухгалтеру (ч. 5 ст. 7 Закона N 402-ФЗ). К примеру, особые условия предусмотрены для бухгалтеров клиринговых организаций (ст. 6 Федерального закона от 07.02.2011 N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте"). Также специальные требования установлены для главных бухгалтеров кредитных организаций и некредитных финансовых организаций (ч. 7 ст. 7 Закона N 402-ФЗ).

Вообще же, тот, кто скажет, что требования Стандарта как к главным, так и к "рядовым" бухгалтерам являются завышенными, будет недалек от истины. Так, бухгалтеру необходимы знания основ законодательства об архивном деле, о социальном и медицинском страховании, пенсионном обеспечении, а также гражданского, трудового, таможенного законодательства. На главбуха возлагаются еще и обязанности юриста - он должен быть в курсе судебной практики по вопросам бухгалтерского учета.

Стандарт вменяет в обязанности бухгалтера составление калькуляций себестоимости продукции (работ, услуг). Для этого ему необходимы представления о технологии, организации производства и управления, принятых в компании. Калькулирование предполагает и владение отраслевыми инструкциями (Письмо Минфина России от 29.04.2002 N 16-00-13/03). Между тем Квалификационный справочник должностей руководителей, специалистов и других служащих (утв. Постановлением Минтруда России от 21.08.1998 N 37) предусматривает должность экономиста по бухгалтерскому учету и анализу хозяйственной деятельности.

Закон N 402-ФЗ (ч. 3 ст. 7) позволяет возлагать обязанности по ведению учета не только на главного бухгалтера, но и на иное должностное лицо организации. Нередко трудовые функции главбуха исполняет финансовый директор. Но Стандарт жестко увязал квалификацию с двумя конкретными должностями - "бухгалтер" и "главный бухгалтер". И тем самым по сути обязывает организацию иметь главного бухгалтера - путем введения этой должности в штатное расписание.

Обратите внимание! Стандарт умалчивает, каким критериям должен отвечать руководитель компании, принявший ведение учета на себя (ч. 3 ст. 7 Закона N 402-ФЗ).

Наконец, Профстандарт включает все навыки и умения, которыми должен владеть "универсальный солдат бухгалтерии". Но в крупных организациях бухгалтер может обслуживать "узкий" участок, к примеру только начислять амортизацию или только вести зарплату. Словом, выполнять несложные расчеты по отдельным участкам бухгалтерского учета. И такие "узкие" бухгалтеры достаточно востребованы. Так не логичнее было бы предъявлять к ним требования только по соответствующей обобщенной трудовой функции, а не "всеохватные"?

Цитата. Президент ИПБ России Людмила Хоружий: "Принятие Профстандарта "Бухгалтер" никоим образом не означает, что работодатели должны отказаться от методов оценки (собеседования, тестирования, аттестации и др.), которые они применяли ранее. Мы утвердили Профстандарт в качестве основы для проведения профессиональной аттестации. Фактически это означает, что квалификация специалиста, прошедшего нашу аттестацию, соответствует требованиям Стандарта".

Кто будет проверять соответствие профстандартам?

Проверять соответствие квалификации работников требованиям стандартов будут инспекторы по труду (ГИТ). Конечно, навыки они проверить не в состоянии, но вполне могут запросить документы, подтверждающие, что работодатель провел работу по оценке такого соответствия (здесь и пригодятся сертификаты ИПБ России). Кроме того, если стандартом установлено минимальное требование к образованию, то проверят наличие диплома, подтверждающего данный уровень. А главное, проверят, чтобы название должности соответствовало должности, указанной в профстандарте.

Кстати, карьерный рост сотрудника обеспечивается дополнительными трудовыми функциями под кодом В: составление консолидированной финансовой отчетности, внутренний контроль, налоговое планирование, учет и отчетность, управление финансами. Как отмечают разработчики бухгалтерского Профстандарта, дополнительные трудовые функции не являются необходимыми для каждого главного бухгалтера.

Словом, недалекое будущее сулит нам и конфликты, и судебные решения по вопросу применения профстандартов. Подождем. Спокойно, без паники.

Важно. Свет на многие вопросы, которые возникают у коммерческих компаний и счетных работников по поводу применения Профстандарта "Бухгалтер" и которых пока больше, чем ответов, должны пролить обещанные постановления Правительства РФ.