Рейтинг: 4.3/5.0 (1803 проголосовавших)

Рейтинг: 4.3/5.0 (1803 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В ходе инвентаризации в бюджетном учреждении здравоохранения выявлена недостача медикаментов. По результатам инвентаризации принято решение об удержании суммы недостачи из заработной платы материально ответственного лица. Заработная плата перечисляется на банковскую карту сотрудника. Удержание из заработной платы отражено по счету 304 03. Учреждение здравоохранения осуществляет деятельность в рамках ОМС (7). На каком счете следует отразить доход учреждения в виде средств возмещения недостачи сотрудником? Какие проводки следует сделать в данной ситуации?

В ходе инвентаризации в бюджетном учреждении здравоохранения выявлена недостача медикаментов. По результатам инвентаризации принято решение об удержании суммы недостачи из заработной платы материально ответственного лица. Заработная плата перечисляется на банковскую карту сотрудника. Удержание из заработной платы отражено по счету 304 03. Учреждение здравоохранения осуществляет деятельность в рамках ОМС (7).

Рассмотрев вопрос, мы пришли к следующему выводу:

Средства возмещения недостачи сотрудником (материально ответственным лицом) признаются собственными доходами учреждения и подлежат отражению в рамках иной приносящей доход деятельности (код вида деятельности - 2) на счете 209 00 "Расчеты по ущербу и иным доходам".

Обоснование вывода:

Ведение бухгалтерского учета в бюджетном учреждении осуществляется с учетом требований Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 N 157н (далее - Инструкция N 157н), и Инструкции, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

Согласно п. 220 Инструкции N 157н суммы выявленных недостач материальных ценностей, суммы потерь от порчи материальных ценностей и иные суммы ущерба, причиненного имуществу учреждения, подлежат возмещению в установленном порядке виновными лицами и отражаются на счете 209 00 "Расчеты по ущербу и иным доходам".

При определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов.

В соответствии с п. 109 Инструкции N 174н суммы выявленных недостач, имущества, являющегося нефинансовыми активами, отражаются по дебету соответствующих счетов аналитического учета счета 0 209 00 000 и кредиту счета 0 401 10 172 "Доходы от операций с активами".

Предъявляемые бюджетным учреждением к различным субъектам санкции (неустойки, пени, возмещение ущерба) признаются собственными доходами учреждения и подлежат отражению в рамках иной приносящей доход деятельности (код вида деятельности - 2) (смотрите письмо Минфина России от 18.09.2012 N 02-06-10/3788, письмо Минфина России от 18.12.2012 N 02-04-12/5226).

Таким образом, средства возмещения недостачи не являются средствами ОМС и не подлежат контролю со стороны фонда ОМС.

В соответствии со ст. 238 ТК РФ у работника возникает обязанность возместить ущерб работодателю, кроме случаев, исключающих материальную ответственность работника, а именно возникновения ущерба вследствие (ст. 239 ТК РФ): непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб, под которым понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Работник, виновный в причинении ущерба, может возместить его в добровольном порядке полностью или частично (ч. 4 ст. 248 ТК РФ)*(1). По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа.

Однако если с работником заключен договор о полной материальной ответственности, он обязан возместить причиненный работодателю ущерб в полном размере (п. 2 ч. 1 ст. 243. ст. 244 ТК РФ).

Возмещение ущерба виновным лицом из заработной платы (иных выплат) на сумму удержаний, произведенных в порядке, предусмотренном законодательством Российской Федерации, отражается по кредиту соответствующих счетов аналитического учета счета 020900000 "Расчеты по ущербу имуществу" и дебету счета 030403830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда" (п. 110 Инструкции N 174н).

С учетом изложенного в бухгалтерском учете задолженность виновного лица по недостаче и возмещение недостачи из заработной платы виновного лица в соответствии с требованиями Инструкции N 174н могут быть отражены следующей корреспонденцией:

1. Дебет 7 401 10 172 Кредит 7 105 01 440

- списаны недостающие медикаменты;

2. Дебет 2 209 74 560*(2) Кредит 2 401 10 172

- отражена недостача медикаментов;

3. Дебет 7 302 11 830 Кредит 7 304 03 730

- отражено удержание из заработной платы сотрудника суммы ущерба.

Так как удержания из заработной платы осуществлялись по виду деятельности (ОМС), отличному от приносящей доход деятельности, то, по нашему мнению, погашение сумм задолженностей возможно провести с применением счета 304 06 *(3).

4. Дебет 7 304 03 830 Кредит 7 304 06 730

Дебет 2 304 06 830 Кредит 2 209 74 660

- отражено погашение суммы задолженности по причиненному ущербу.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

7 апреля 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Более подробно по этому вопросу Вы можете ознакомиться в материале Энциклопедии решений. Порядок взыскания ущерба с работника.

*(2) Прямо действующие инструкции по учету и отчетности бюджетных учреждений не предусматривают возможность применения счета 209 00 с кодами вида деятельности 7, 4. В то же время прямого запрета на использование счета 7 209 00 также не содержится. В отдельных публично-правовых образованиях допускается составление отчетности по виду деятельности 7 в части доходов, полученных от возмещения ущерба. Предлагаемая нами корреспонденция основывается на общих положениях учета и отчетности бюджетных учреждений.

*(3) Использование счета 304 06 "Расчеты с прочими кредиторами" обусловлено экономической сущностью подобных операций - эти операции не влияют на финансовый результат учреждения, поэтому задействование каких-либо аналитических счетов счета 401 00 "Финансовый результат экономического субъекта" не совсем корректно.

В заключение напомним, что п. 4 Инструкции, утвержденной приказом Минфина РФ от 16.12.2010 N 174н, прямо устанавливает право бюджетных учреждений самостоятельно определять необходимую для отражения в бухгалтерском учете хозяйственных операций корреспонденцию счетов в случае, если такая корреспонденция отсутствует в Инструкции N 174н (по согласованию с органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя). Смотрите также материал: Энциклопедия решений. Расчеты госучреждения с прочими кредиторами. Счет 304 06.

Образец искового заявления о взыскании материального ущерба с работника с учетом последних изменений действующего законодательства.

Ответственности за материальный ущерб, причиненный работодателю, посвящена глава 39 Трудового кодекса РФ. Законом определено, что возмещению подлежит только прямой действительный ущерб, закреплены обстоятельства, которые исключают ответственность работника, установлены пределы материальной ответственности.

Работодатель имеет право на полное возмещение ущерба, только в случаях, если на работника возложена полная материальная ответственность, что специально закреплено статьей 243 Трудового кодекса РФ.

До обращения в суд с иском о взыскании с работника материального ущерба работодатель должен определить размер причиненного ущерба, который должен быть подтвержден документально. Работодатель должен установить причину возникновения ущерба, для чего с работников берутся объяснительные, в необходимых случаях проводятся проверки, инвентаризации или служебное расследование. Документы, составленные работодателем, будут служить письменными доказательствами обоснованности исковых требований.

Работодатель имеет право на взыскание ущерба, не превышающего среднего месячного заработка этого работника на основании своего приказа при наличии согласия работника. В противном случае необходимо подавать исковое заявление в суд.

Исковое заявление о взыскании с работника материального ущерба подается в суд по месту жительства ответчика. Требования, вытекающие из трудовых отношений, подсудны районному (городскому суду). Истец должен учесть, что срок обращения в суд с требованиями о возмещении материального ущерба составляет 1 год с момента, когда работодателю стало известно о причиненном ущербе.

При подаче иска оплачивается государственная пошлина. которая зависит от цены иска (размера взыскиваемой суммы). Для удобства расчета можно воспользоваться калькулятором госпошлины .

(ФИО предпринимателя или наименование

предприятия полностью. адрес)

(ФИО полностью. адрес)

Цена иска. ________________________

(вся сумма из требований)

ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании с работника материального ущербаВ _________ (наименование работодателя) ответчик работал с ___ __________ ____ г. в должности _________. ___ __________ ____ г. с ответчиком был заключен договор о полной материальной ответственности. Согласно данному договору, ответчик принял на себя полную материальную ответственность за недостачу вверенного имущества.

___ __________ ____ г. была проведена инвентаризация, в результате которой была обнаружена недостача материальных ценностей в размере _______ рублей. Как было установлено в ходе служебного расследования, недостача образовалась в результате _________ (указать причины недостачи материальных средств, в чем заключается вина ответчика).

Ответчик ознакомлен с должностной инструкцией под роспись, однако возложенные на него обязанности не исполнил. С ответчика было затребовано объяснение о причинах случившегося. Такое объяснение он предоставить отказался, о чем был составлен соответствующий акт.

Бездействие ответчика, выразившееся в неисполнении своей обязанности _________ (какие конкретно обязанности не исполнил работник), стало причиной возникновения ущерба. Причиненный ущерб ответчик отказался возместить в добровольном порядке.

Размер ущерба подтверждается _________ (привести ссылки на первичные документы и другие доказательства, подтверждающие передачу имущества ответчику в подотчет).

На основании изложенного, руководствуясь статьями 233, 243, 248 Трудового кодекса РФ, статьями 131-132 Гражданского процессуального кодекса РФ,

Перечень прилагаемых к заявлению документов (копии по числу лиц, участвующих в деле):

Дата подачи заявления ___ _______ ____ г. Подпись представителя _______

Скачать образец заявления:

Исковое заявление о взыскании с работника материального ущерба (20,0 KiB, 702 hits)

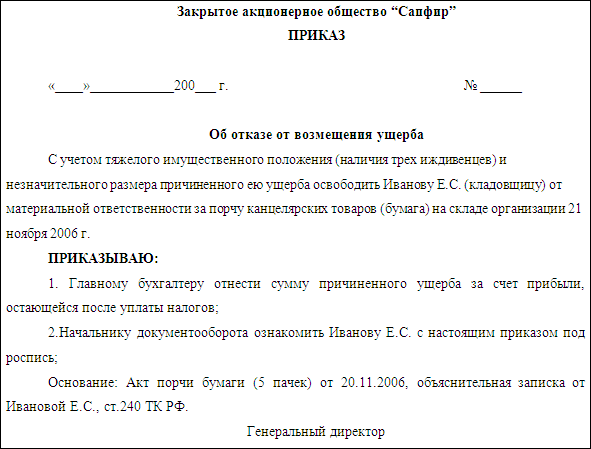

Как правильно отменить приказ или какой приказ составить о взыскании суммы недостачи? ВопросНа предприятии был приказ о взыскании суммы недостачи, 50% взыскали, а 50% ему прощают. Как правильно отменить приказ или какой приказ составить подскажите пожалуйста

ОтветОрганизация вправе отказаться от удержания части ущерба с сотрудника. Для этого необходимо оформить приказ. Образец такого приказа приведен по ссылке http://usn.1gl.ru/#/document/118/16318//

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация: Как удержать из зарплаты материальный ущерб, нанесенный организации

Отказ от удержания ущерба

Работодатель вправе отказаться от удержания ущерба с сотрудника. Отказ от взыскания может быть полным или частичным с учетом конкретных обстоятельств, при которых причинен ущерб. Такое право предоставлено статьей 240 Трудового кодекса РФ.

Отказ от взыскания ущерба допустим независимо от следующих факторов:

- вид ответственности, которую несет сотрудник (ограниченная или полная материальная ответственность);

- форма собственности организации.

Об этом сказано в пункте 6 постановления Пленума Верховного суда РФ от 16 ноября 2006 г. № 52.

Освобождение сотрудника от возмещения материального ущерба оформите приказом .

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Материальная ответственность: взыскание, учет и налогообложение ущербаВ продолжение разговора о материальной ответственности, начатого в первом номере журнала, в данной статье расскажем о способах возмещения нанесенного ущерба, его бухгалтерском учете и особенностях налогообложения.

Популярное по темеРаботник, причинивший материальный ущерб, обязан его возместить. Исключение составляют случаи, перечисленные в статье 239 Трудового кодекса [ссылка:1]1[/ссылка]. Рассмотрим подробнее способы взыскания суммы ущерба с виновных лиц.

Порядок взыскания ущерба с виновных работниковВозмещение материального ущерба производится независимо от того, привлечен ли виновный работник к дисциплинарной, административной или уголовной ответственности. Об этом говорится в части 6 статьи 248 Трудового кодекса.

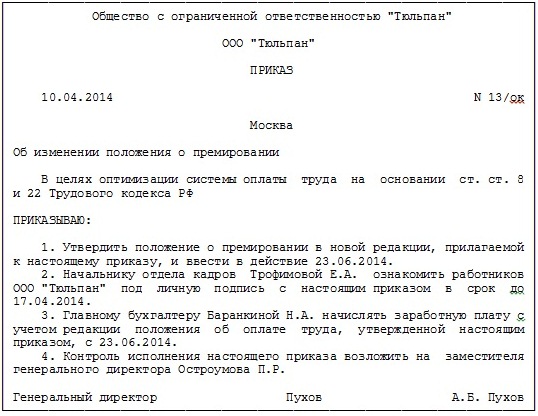

Сумма причиненного убытка, не превышающего среднего месячного заработка виновного лица, взыскивается по приказу работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления размеров ущерба (ч. 1 ст. 248 ТК РФ). Образец приказа об удержании ущерба из заработка работника смотрите ниже.

Образец приказа об удержании из заработной платы суммы причиненного ущербаОбщество с ограниченной ответственностью Домострой

Оформление недостачиЕще нужно помнить о пределе возможных удержаний, установленных трудовым кодексом.

Вот я Вам выдержку из статьи подобрала на данную тему. Длинновата, правда, но может еще на что-то важное обратите внимание.

Порядок возмещения ущерба работником

Полная материальная ответственность предполагает компенсацию причиненного сотрудником ущерба в полном объеме. Согласно ст. 242 ТК РФ данный вид материальной ответственности наступает в строго указанных законом случаях. К ним относятся ситуации:

когда действующим законодательством на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении трудовых обязанностей;

недостачи ценностей, вверенных сотруднику на основании специального письменного договора или полученных им по разовому документу;

умышленного причинения ущерба;

причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения, а также в результате преступных действий работника, установленных приговором суда;

причинения ущерба вследствие административного проступка, если таковой установлен соответствующим государственным органом;

разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную);

причинения ущерба не при исполнении работником трудовых обязанностей.

Полная материальная ответственность предполагает заключение с сотрудником договора о материальной ответственности в письменном виде. Причем это может быть договор как индивидуальной, так и коллективной ответственности. Заключать этот вид договоров можно только с работниками, которые достигли 18 лет и непосредственно обслуживают или используют денежные, товарные ценности или иное имущество организации (ст. 244 ТК РФ). Перечень работ и категорий работников, с которыми могут заключаться договоры материальной ответственности, утвержден постановлением Минтруда России от 31.12.02 г. N 85.

При полной материальной ответственности нередко встречаются ситуации, когда сумма ущерба больше, нежели средний заработок виновного лица. В этом случае сумма ущерба в пределах среднего заработка взыскивается по приказу руководителя, а величина ущерба, превышающая средний заработок, - только на основании решения суда, несмотря на наличие договора о полной материальной ответственности. Следовательно, если ущерб от действий работника, несущего полную материальную ответственность, составил 12 000 руб. при среднем заработке 10 000 руб. то 10 000 руб. будут с него удержаны по приказу руководителя, а оставшиеся 2000 руб. в случае положительного решения суда.

Размер удержания с работника при каждой выплате заработной платы не может превышать 20%.

Исключения составляют случаи, когда работник причинил ущерб организации вследствие преступления - тогда из заработной платы можно удержать до 70%. Следовательно, в представленной ситуации, когда сумма ущерба составила 12 000 руб. а средний заработок виновного лица 10 000 руб. с работника необходимо будет удержать 10 000 руб. но не единовременно, а постепенно с учетом указанного ограничения в размере 20% от величины выплаты заработной платы.

Полная материальная ответственность подразделяется на индивидуальную и коллективную. В первом случае работник, подписавший договор о полной индивидуальной материальной ответственности, единолично несет ответственность за вверенное ему имущество, даже если к этому имуществу имеют доступ другие лица. Во втором случае, регламентированном ст. 245 ТК РФ, речь идет о совместном выполнении сотрудниками работы, связанной с использованием, хранением, транспортировкой материальных ценностей. Коллективная (бригадная) материальная ответственность за причинение ущерба применяется в том случае, когда невозможно разграничить ответственность каждого работника за причинение порчи.

Для получения возмещения ущерба, в том числе в судебном порядке, работодателю следует:

ввести коллективную ответственность и заключить договор с коллективом;

создать условия для хранения материальных ценностей;

создать в организации инвентаризационную комиссию для проведения инвентаризации;

определить периодичность проведения инвентаризации и случаи проведения внеплановых инвентаризаций;

установить факт причинения ущерба и оформить итоговые документы по инвентаризации;

при выявлении недостачи до обращения в суд предложить работникам распределить сумму ущерба между собой добровольно и возместить ущерб.

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, которые рассчитываются исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не могут, как уже было сказано, быть ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа. Если дело дойдет до судебного разбирательства, то первичные учетные документы, на основании которых бухгалтерия организации определяла размер ущерба, будут доказательствами правильности определения размера подлежащих взысканию сумм.

Для определения размера ущерба и причин его возникновения работодатель обязан провести проверку. Основным способом проверки соответствия фактического наличия имущества данным бухгалтерского учета является инвентаризация, которая производится инвентаризационной комиссией при обязательном участии материально ответственных лиц. В противном случае материально ответственный работник вправе оспаривать результаты инвентаризации.

В соответствии со ст. 247 ТК РФ инвентаризационная комиссия устанавливает не только размер причиненного ущерба, но и причины его возникновения путем истребования у работника объяснений в письменной форме. В случае отказа или уклонения работника от объяснения составляется соответствующий акт. Работник имеет право знакомиться со всеми материалами проверки и обжаловать их в порядке, установленном ТК РФ.

Порядок взыскания ущерба с работника установлен ст. 248 ТК РФ.

Сумма ущерба, которая не превышает среднемесячного заработка работника, удерживается из его заработной платы на основании распоряжения (приказа) руководителя. Приказ должен быть издан не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба (с даты составления документа (акта инвентаризации), в котором подтверждается возникновение ущерба и определяется его размер). Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба превышает его среднемесячный заработок, то взыскание может осуществляться только в судебном порядке.

Порядок расчета среднего заработка определен ст. 139 ТК РФ. При любом режиме работы средняя заработная плата сотрудника рассчитывается исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Удержания (как по исполнительным документам, так и по приказу руководителя) производятся не со всех выплат в пользу работника. В частности, удержания нельзя производить со следующих выплат:

компенсационных выплат в связи со служебной командировкой (расходов по проезду, по найму жилого помещения, суточных и иных расходов, произведенных работником с разрешения или ведома работодателя);

компенсационных выплат в связи с переводом, приемом или направлением на работу в другую местность (расходов по переезду работника, членов его семьи и провозу имущества, по обустройству на новом месте жительства);

компенсационных расходов в связи с изнашиванием инструмента, принадлежащего работнику;

пособий по беременности и родам;

пособий женщинам, вставшим на учет в ранние сроки беременности;

единовременных пособий при рождении ребенка;

пособий по уходу за ребенком;

сумм единовременной материальной помощи, выплачиваемой в связи со стихийным бедствием и другими чрезвычайными обстоятельствами, терактом, смертью члена семьи и в других указанных в законе случаях;

сумм, выплачиваемых организацией за счет собственных средств работнику в связи с рождением ребенка, со смертью родных, с регистрацией брака и т.п.

Если ущерб причинен по вине нескольких работников, то его размер определяется для каждого из них с учетом степени вины, вида и предела материальной ответственности.

Порядок определения размера ущерба в случае коллективной ответственности установлен ст. 245 ТК РФ:

при добровольном возмещении ущерба степень вины каждого члена коллектива (бригады) определяется по соглашению между всеми членами коллектива (бригады) и работодателем;

при взыскании ущерба в судебном порядке степень вины каждого члена коллектива (бригады) определяется судом.

При решении вопроса о взыскании ущерба с коллектива (бригады) также следует помнить о том, что член коллектива (бригады) освобождается от материальной ответственности, если докажет отсутствие своей вины;и наоборот - если установлен конкретный причинитель ущерба из числа членов коллектива (бригады), то вся сумма ущерба взыскивается именно с него (ч. 3 ст. 245 ТК РФ). Распределение ущерба, причиненного коллективом (бригадой), осуществляется пропорционально месячной тарифной ставке (должностному окладу) и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба. Если члены коллектива (бригады) согласны с методикой распределением размера ущерба, то желательно получить от каждого из них письменное согласие.

иатериал предоставлен издательством Финансовая газета

Он готовится при возникшей необходимости удержать из зарплаты сотрудника некие суммы 130-я ст. ТК.

Гражданский кодекс РФ.Статья 130 ТК РФ. Основные государственные гарантии по оплате труда работников

В систему основных государственных гарантий по оплате труда работников включаются:

В случае, если работник сам обратился с заявлением об этом, непосредственным основанием является такое заявление.

Добровольное удержание может понадобиться человеку для оплаты услуг ЖКХ, банковских кредитов, профсоюзных и др. взносов, пенсионных отчислений, алиментов на ребенка, согласованных в добровольном порядке бывшим супругом.

Частный случай — для возврата займа, выданного труженику организацией.

Если удержание должно осуществляться недобровольно, помимо желания работника и без его заявления, основанием может быть факт задолженности перед организацией в случаях:

— неотработки или неизрасходования аванса;

— неосновательно выплаченных ему сумм (счетных ошибок);

— взыскания причиненного организации ущерба 248-я статья.

Поступление исполнительного листа или судебного приказа не являются поводом для составления приказа об удержании из зарплаты. Оно производится непосредственно на основании этих документов.

Как видно из ФЗ Об исполнительном производстве, работодатель обязан в трехдневный срок переводить денежные средства в указанном размере взыскателю, причем за счет должника 3-я часть 98-й ст.

Особые пунктыПри подготовке приказа на удержание из заработной платы недостачи особенно важно учитывать сроки. Они предусмотрены законом, в частности, статьями 137-й и 248-й ТК.

Согласно 248-й, взыскание с сотрудника ущерба производится по приказу об удержании из зарплаты суммы недостачи работодателя, которое должно быть сделано в срок не позднее месяца со дня установления окончательного размера убытка.

Нарушение этого требования дает право работнику обратиться в суд и оспаривать законность удержания.

Такое же условие содержит и 137-я ст.: решение принимается в месячный срок со дня наступления срока возвращения аванса, задолженности, неправильных выплат.

Взыскание возможно, если работник не оспаривает основания и размера удержания. Если он протестует – решение принимает суд.

Ограничения по размеру удержания – другой важный момент.

В случае, если оно добровольное и будет осуществляться по заявлению работника, их не существует.

Это разъясняет Письмо Роструда ПР/7156-6-1: положения 138-й ст. ТК (не более 20-и, 50-и, 70-и процентов) к этим случаям не относятся.

Это разъясняет Письмо Роструда ПР/7156-6-1: положения 138-й ст. ТК (не более 20-и, 50-и, 70-и процентов) к этим случаям не относятся.

138-я ст. регулирует размер обязательных удержаний:

На некоторые платежи взыскание обращено быть не может. Они указаны в 101-й ст. 229-го ФЗ, например, выплаты в связи:

Это нужно учитывать при составлении приказа.

Грамотное составлениеСтрого определенной формы нет. Из приказа должно следовать какая сумма на каком основании кем и с кого взыскивается.

Для этого указываются:

Если удержание производится по заявлению работника в добровольном порядке, то в приказе на это делается ссылка: «В связи с заявлением сотрудника т-то удерживать т-то суммы».

Например, для оплаты коммунальных услуг.

Составление приказа – важный момент, регулирующий отношения по удержанию из заработной платы.

При этом необходимо всемерно уважать права труженика, зафиксированные Кодексом и иными законами, соблюдать установленные сроки и размеры изъятий.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВ том случае если работодатель обнаруживает наличие недостачи имущества организации, то в целях выявления величины понесённого ущерба, обстоятельств явившихся причиной его возникновения, а также установления виновных субъектов, должен провести специальную проверку. которая осуществляется специальной комиссией состоящей из специально подобранных лиц.

Как удержать недостачу - порядок

Если по результатам проведённой комиссией проверки удаётся установить, что виновным в возникновении недостачи является непосредственный работник организации. то именно на него должна быть возложена обязанность по возмещению причинённого ущерба. При этом следует понимать, что упущенная выгода, а также неполученные работодателем доходы, взысканию с виновного в возникновении недостачи субъекта не подлежат.

Порядок удержания недостачи:

Если виновный в причинении ущерба субъект отказывается добровольно возместить сумму недостачи. работодатель вправе обратиться в соответствующие судебные инстанции для взыскания с упомянутого субъекта суммы ущерба.

Кроме того, вопрос о том, как удержать недостачу из заработной платы субъекта, если сумма означенной недостачи, превышает его среднемесячный заработок и должна быть удержана с него согласно договору, о полной ответственности материального характера, решается также исключительно в порядке судебного рассмотрения.

Необходимо отметить, что согласно положениям действующего трудового законодательства, полная ответственность материального характера влечёт за собой возмещение субъектом причиненного им работодателю ущерба в размере фактической его стоимости, из расчёта действующих на момент причинения ущерба, рыночных цен.

Если работодателем не соблюдается установленный положениями действующего трудового законодательства порядок, предусматривающий как удержать недостачу из зарплаты работника надлежащим образом, означенный работник вправе обратиться в соответствующие судебные инстанции с обжалованием неправомерных действий работодателя.

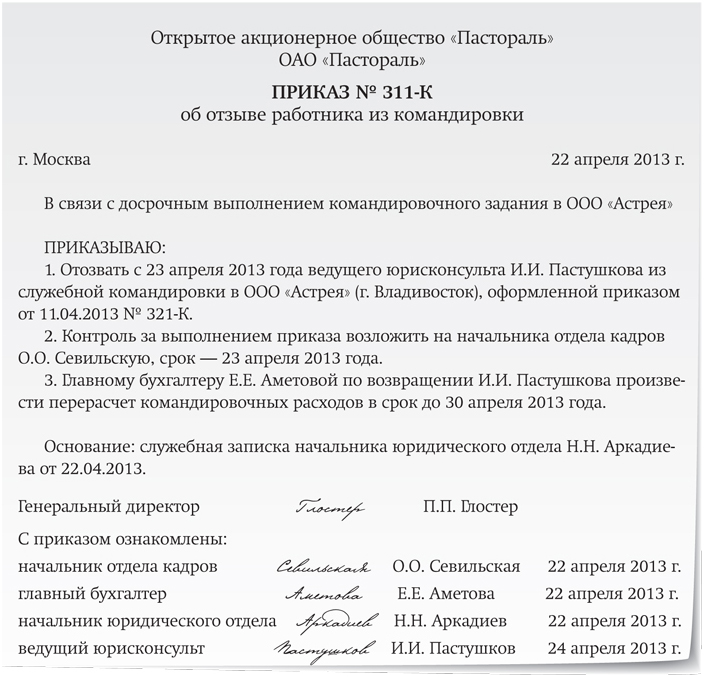

Закрытое акционерное общество «РћСЂРёРѕРЅ»

Приказ № 30

25 апреля 2008 г. г. Москва

Об удержании из заработной платы

кладовщика Капитонова П.С. суммы недостачи

22 апреля 2008 РіРѕРґР° РІ С…РѕРґРµ инвентаризации РЅР° строительном складе, принадлежащем Р—РђРћ «РћСЂРёРѕРЅ», была обнаружена недостача пяти упаковок паркетной РґРѕСЃРєРё РІ СЃСѓРјРјРµ 17 700 СЂСѓР±. (материалы инвентаризации РѕС‚ 22.04.2008). РџРѕ данным независимого оценщика, стоимость недостающих стройматериалов составила 20 000 СЂСѓР±. (акт РѕС‚ 25.04.2008 в„– 135/РѕС†).

Виновником недостачи признан кладовщик Капитонов П.С. Факт своей вины Капитонов признал и согласился добровольно полностью возместить ущерб.

На основании вышеизложенного приказываю:

1. Кладовщику Капитонову П.С. за неудовлетворительное исполнение служебных обязанностей, выразившееся в недостаче вверенных ему товарно-материальных ценностей, объявить выговор.

2. Удержать сумму недостачи 20 000 руб. из заработной платы Капитонова П.С.

Бухгалтерии производить удержание в течение пяти месяцев (с мая по сентябрь 2008 года) равными долями - по 4000 руб. в месяц.

3. Контроль над исполнением приказа возложить РЅР° главного бухгалтера Р—РђРћ «РћСЂРёРѕРЅ» Шевцову Рћ.Р’.

Директор Василевская Т.В. Василевская

➠ Главная > Трудовое законодательство > Алгоритм возмещения ущерба с работников при обнаружении недостачи (ч.2)

Алгоритм возмещения ущерба с работников при обнаружении недостачи (ч.2) Продолжаем разбирать последовательность действий, которые нужно сделать работодателю, чтобы правильно возместить недостачу с МОЛ после инвентаризации.Итак, вину материально ответственных лиц установили. сумму ущерба для взыскания посчитали, что дальше делать?

Типовой Договор о полной коллективной материальной ответственности не содержит разъяснений, каким образом сумма ущерба должна распределяться между членами коллектива (бригады). Раньше предписывалось сумму ущерба распределять

пропорционально месячной тарифной ставке и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба.

Сейчас это не обязательное положение, можно установить свой порядок (например, распределять ущерб в равных долях между членами коллектива), который целесообразно зафиксировать в договоре о коллективной материальной ответственности. Вообще, типовые формы лучше всегда конкретизировать, дополнять положениями, которые регулируют работу с ТМЦ именно в вашей фирме.

Если член коллектива (бригады) не признает своей вины, он должен доказать это. Неясно, как можно это сделать, видимо, посредством письменных объяснений. При добровольном возмещении ущерба степень вины каждого члена коллектива определяется по соглашению между всеми членами коллектива (бригады) и работодателем. При взыскании ущерба в судебном порядке — судом.

Выносим дисциплинарное взысканиеУчитывая все обстоятельства возникновения недостачи, степень вины работника и сумму ущерба, работодатель может выбрать один из трех видов дисциплинарного взыскания для МОЛ:

Обращаю особое внимание, что если вы вынесли выговор, то увольнять по статье уже нельзя, т.к. законом запрещено двойное наказание за один и тот же проступок. Выбирайте вид дисциплинарного взыскания в соответствии с тяжестью проступка. Это значит, что за недостачу в 100 рублей — увольнение по статье слишком тяжкое наказание. Основаниями для издания приказа будут служить: приказ о результатах инвентаризации, сличительные ведомости и объяснительные работников.

Многие работодатели не считают нужным издавать приказ о вынесении замечания или выговора, ограничиваясь только взысканием ущерба. Думаю, напрасно, потому что в случае обращения в суд такой приказ обязательно нужно будет предъявить. Отмечу еще, что издать приказ о дисциплинарном взыскании нужно не позднее месяца с момента установления проступка (выявления недостачи).

Действия, если ущерб меньше среднемесячного заработка работникаЕсли сумма ущерба не превышает средний месячный заработок работника, то достаточно издать Приказ о взыскании нужной суммы (не позднее месяца со дня окончательного установления размера ущерба). Но учтите, что сумму ущерба, возможно, придется взыскивать постепенно, ведь ограничения, указанные в статье 138 ТК РФ, никто не отменял:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику.

При увольнении с работника взыскивается вся недостача полностью. Если начисленная при увольнении сумма меньше, чем сумма ущерба, то работнику нужно предложить внести недостающую сумму в кассу добровольно. Такое предложение имеет смысл сделать письменно, в суде этот документ будет служить доказательством того, что работодатель предлагал работнику мирно решить возникшую проблему.

Если работник не желает добровольно погашать недостачу, а начисленной суммы не хватает, чтобы произвести взыскание, то у работодателя все равно есть два выхода: обратиться в суд с иском о принудительном взыскании ущерба или отказаться от взыскания.

Анна Славинская, эксперт по кадровому делопроизводству. Личный сайт www.slavianna.ru с бесплатными материалами и обратной связью. Почта: expert-annaS@yandex.ru.