Рейтинг: 4.4/5.0 (1777 проголосовавших)

Рейтинг: 4.4/5.0 (1777 проголосовавших)Категория: Бланки/Образцы

Учет и отчетность

Учет и отчетность

С недавних пор малые предприятия имеют право сдавать финансовую отчетность по упрощенным формам. Разберем облегченный баланс на примере.

Начиная с бухгалтерской (финансовой) отчетности за 2012 год малые предприятия могут сдавать отчетность по упрощенным формам.Они приведены в приложении № 5 к приказу Минфина России от 2 июля 2010 года № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

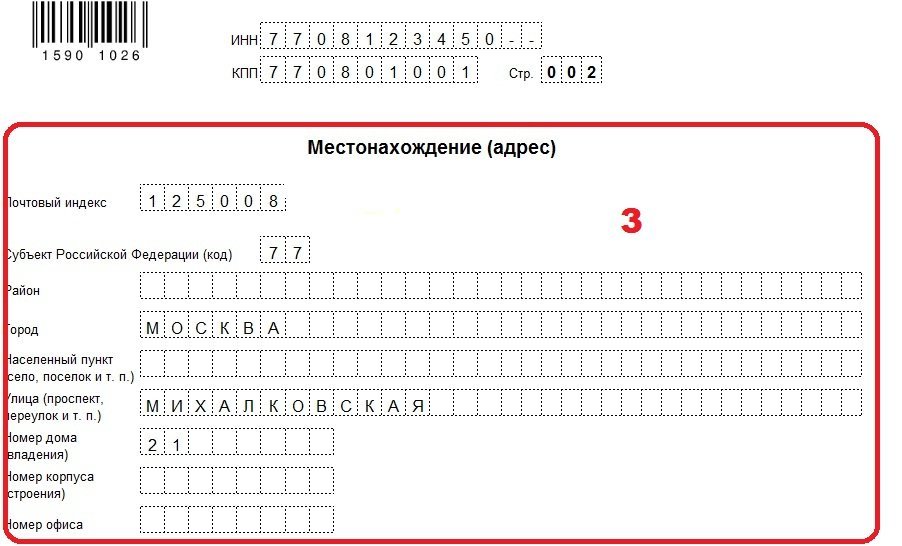

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

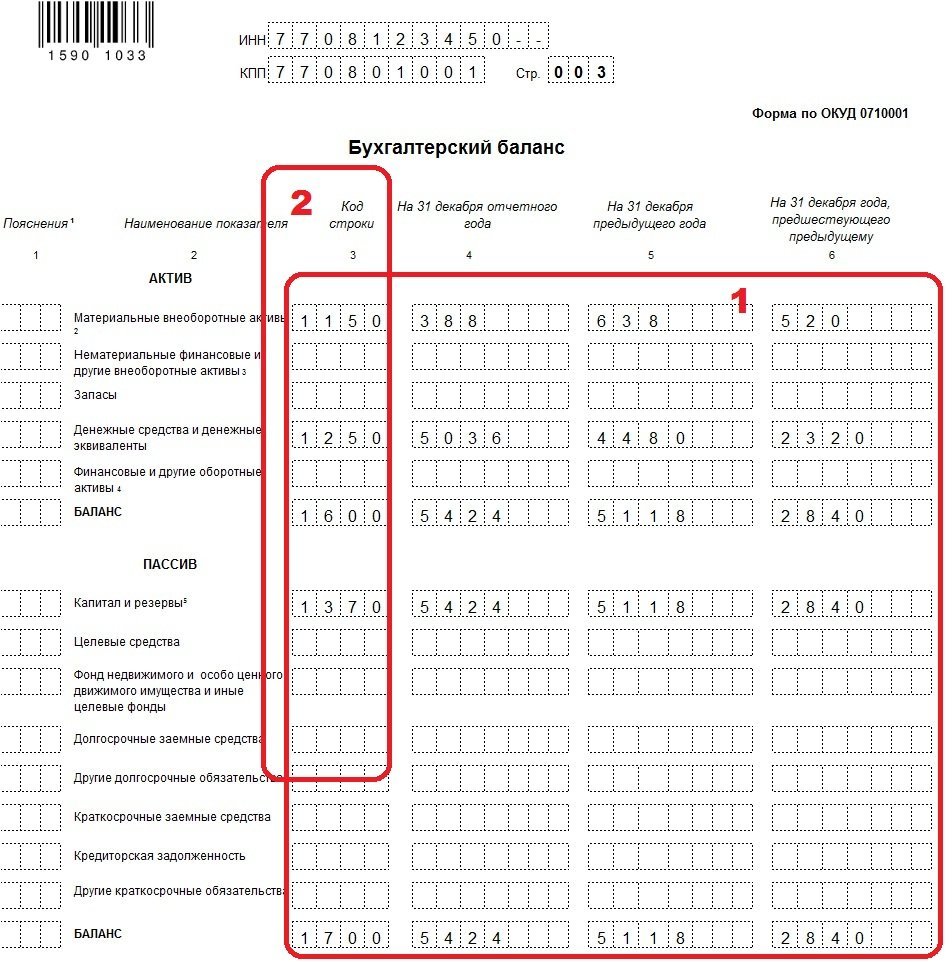

В упрощенной форме бухгалтерского баланса нет разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года, по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

Подробно о том, как заполнить строку 1150 читайте в разделе Бератора «Бухгалтерская отчетность» (V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства»). Установить Бератор для Windows

Подробно о том, как заполнить строку 1150 читайте в разделе V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства».

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы»отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности,отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России от 2 июля 2010 года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то – 1120.

Как заполнить каждую из строк упрощенного баланса, узнайте из Бератора. Установить Бератор для Windows

Следующие две строки: Запасы;Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения(за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса – 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса. О том, какие данные необходимы для заполнения этих строк, читайте в Бераторе для Windows («Бухгалтерская отчетность» → раздел V «Бухгалтерский баланс» → подраздел «Капитал и резервы»). Установить Бератор для Windows

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 - кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

Малые компании вправе, как и прежде сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены ПБУ 4/99 «Бухгалтерская отчетность организации» .

Представление упрощенных форм отчетности – право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Как заполнить упрощенную форму баланса покажет пример.

УСН на практике

Правильно рассчитать, начислить и отчитаться по налогам, которые обязаны уплачивать упрощенцы, поможет бератор «УСН на практике». Данное издание единственное на рынке, где собраны воедино все правила работы на УСН.

Узнайте больше >>

Читайте также по теме:

Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

Существует три основных формы бухгалтерской отчетности:

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка по счету:

Закон формы бухгалтерской отчетностиПункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно здесь:

В тему: Доверенность на почту от организации образец 2016

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?В электронном виде в Excel образцы бланков кнд 0710096 можно скачать здесь:

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать здесь:

Образец полностью заполненных форм для малого предприятия бесплатно скачать здесь:

Рассмотрим, как заполнить бланк КНД 0710096, более детально:

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

3. Адрес указывается юридический.

Далее заполняется упрощенный баланс. Инструкция и образец:

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив.

В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строкСтроки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно здесь:

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

В тему: Отчёт о прохождении производственной практики юриста, экономиста, студента

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?По закону имеют право таким образом отчитаться:

Заметим, что не при каких условиях нельзя применять упрощенную форму тем фирмам, кого в обязательном порядке согласно законодательству РФ проверяет аудит. Так же запрещено пользоваться таким субъектам предпринимательской деятельности, как жеки, КПК (в том числе и сельхоз), микро финансовые компании, госсектор, политические партии, компании, занимающиеся юридической, адвокатской, нотариальной деятельностью – не имеют права отчитываться посредством сдачи «упрощенок».

Заполнение финансовых документов предприятия — важный момент, так как при ошибках в подобных актах могут возникнуть серьезные неприятности с налоговой инспекцией при проверке.

В случае возникновения дополнительных вопросов по данной тематике, можно обратиться к нашим юридическим консультантам за справкой.

Задать вопрос юристуВсе коммерческие компании, в том числе работающие на ЕНВД, за 2015 год должны составить бухгалтерский баланс и отчет о финансовых результатах.

Формы бухгалтерской отчетности содержатся в приложении № 1 к приказу Минфина России от 02.07.2010 № 66н. При этом у субъектов, которые вправе вести бухучет упрощенным способом (большинство «упрощенцев» и «вмененщиков»), есть альтернатива — упрощенная бухотчетность по формам из приложения № 5 к указанному приказу. Но никто таким фирмам не запрещает применять общие бланки (п. 6 и 6.1 приказа Минфина России от 02.07.2010 № 66н, п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Нужно ли составлять приложения к бухгалтерской отчетностиМалые компании могут составлять лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности заполняются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа Минфина России от 02.07.2010 № 66н).

Отчетность за 3 квартал: Пригодится в работе:Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Какие коды проставлять в бухгалтерской отчетностиВ бухгалтерской отчетности, которую вы собираетесь подавать в учреждение статистики и налоговую инспекцию, после графы «Наименование показателя» должна быть графа «Код». В ней нужно привести коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. Эту графу нужно добавить в типовой бланк самостоятельно. Либо рекомендуем сразу скачивать чистые бланки с уже добавленной графой «Код». Это намного удобнее.

Внимание: представители малого бизнеса, заполняя упрощенные формы, включают в них укрупненные показатели, без их детализации. В этом случае код строки указывают по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

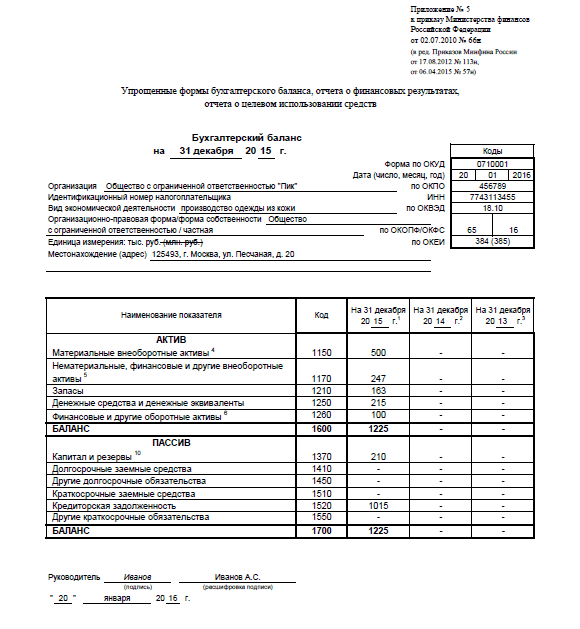

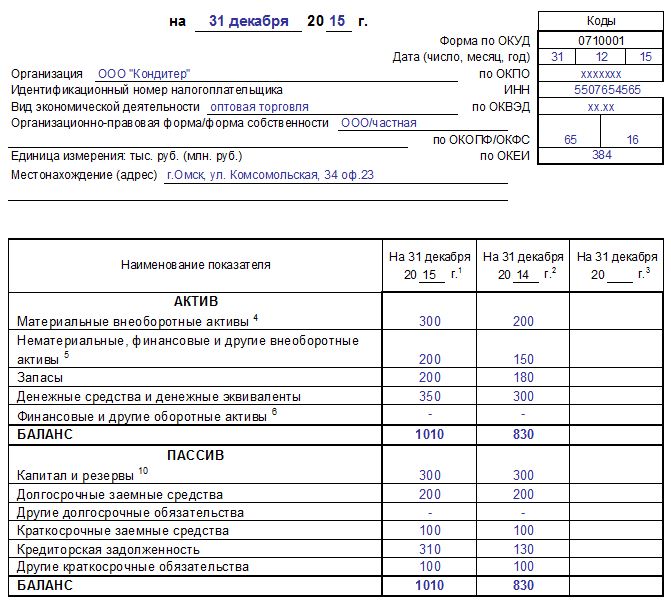

Пример составления бухгалтерской отчетности малых фирмООО «Пик», зарегистрированное в 2015 году, является субъектом малого предпринимательства. На этом основании компания составляет бухгалтерскую отчетность по упрощенным формам.

На основании данных из табл. 1 бухгалтер заполнил бухгалтерский баланс за 2015 год. Образец заполнения формы и комментарии к отдельным статьям найдете ниже.

Таблица 1. Остатки по счетам бухучета ООО «Пик» на 31.12.2015 Счет, субсчетПрокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. – 100 000 руб.) бухгалтер отразил по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. – 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же он отнес финансовые вложения в сумме 150 000 руб. Суммарный показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.).

В строку «Запасы» бухгалтер включил данные по материалам, незавершенке и готовой продукции. Показатель равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на расчетном счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражены по одной строке «Капитал и резервы». Сумма строки – 210 000 руб. (10 000 руб. + 200 000 руб.).

Далее отражена кредиторская (краткосрочная) задолженность. Ее сумма — 1 015 000 руб. (150 000 руб. + 606 000 руб. + 9000 руб. + 80 000 руб. + 170 000 руб.).

Отчет о финансовых результатах бухгалтер заполнил по данным из табл. 2. Образец заполнения отчета и пояснения к нему смотрите ниже.

Таблица 2. Данные бухучета ООО «Пик» на 31 декабря 2015 года Обороты по счетам Милена Андреева (Москва)

Милена Андреева (Москва)Геннадий Волков

Для того, чтобы стать лучшим, надо любить своё дело. Одним нравится возиться с базами данных, другим администрировать компьютерные сети, третьи любят игры писать, а четвёртые спецэффекты для фильмов создают. Список можно продолжить почти.

Георгий Егоров

лучше быть грамотным во всех дисциплинах Согласен, что самое востребованное - это 1С программист. И язык простой, но вот нюанс - помимо языка нужен опыт работы и начальные бухгалтерские знания. Программист 1С! На остальное уйдет.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Амелия Петрова (Москва)

Амелия Петрова (Москва)Геннадий Волков

Да, енвд проще по бухучету. Наличие/отсутствие р/с на систему налогообложения не влияет. Просчитайте сумму налогов. При енвд ведь базовая доходность не меняется. И если такую сумму налогов потянете, то енвд.

Георгий Егоров

Если Вы будете осуществлять продажу масел, то эта подажа не подходит под вмененку. Можно выкупить у налоговой патент вместо вменёнки. И платить налог за торг. точку будете меньше. Конечно лучше советоваться с бухгалтером.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Виктор Александров (Мск)

Виктор Александров (Мск)Геннадий Волков

или программа Бухсофт, сделать в ней что-то не так, сложно, так как эта программа использует правила бухучета и с маленьким оборотом и опытом можно в ней прекрасно вести бухгалтерию и формировать и сдавать отчеты. можно посмтреть и.

Георгий Егоров

Сможете. Советую пойти на курсы бухучета - бухгалтерия и налогообложение ИП. Есть в интернете бесплатные программы по заполнению книги доходов и расходов (книга обязательна). Читайте Налоговый кодекс РФ раздел "Упрощенная система.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Надежда Андреева (Мск)

Надежда Андреева (Мск)Геннадий Волков

Да, обязательно. --------------------------------------------------------------------------------- ООО на УСН раз в год: ? декларацию по УСН с книгой расходов и доходов; ? бухгалтерскую отчетность, согласно Федеральному закону № 402-ФЗ.

Георгий Егоров

А как же? Да и отчет о финансовых результатах Да, с 2013 г. УСНщики обязаны вести бух. учет. Значит, нужно сдавать баланс и 2 форму. Ведение бухгалтерского учета, бухгалтерское обслуживание, налоговая отчетность ООО и ИП Тарифы: Онлайн.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Эрик Кузнецов (Москва)

Эрик Кузнецов (Москва)Геннадий Волков

РСВ-1 в ПФ и Единую (упрощенную) декларацию, если под декларацией вы ее не имели в виду.

Георгий Егоров

Бухгалтерская отчетность 1. Бухгалтерский баланс. Форма 1 (Приказ Минфина от 02.07.2010 г. N 66н (в редакции приказа Минфина от 05.10.2011 N 124н) срок сдачи 30 июля 2. Отчет о прибылях и убытках. Форма 2 (Приказ Минфина от 02.07.2010 г.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Бухгалтерская отчетность за 2015 год — образцы заполнения

Формы бухгалтерской отчетности содержатся в приложении № 1 к приказу Минфина России от 02.07.2010 № 66н. При этом у субъектов, которые вправе вести бухучет упрощенным способом (большинство «упрощенцев» и «вмененщиков»), есть альтернатива — упрощенная бухотчетность по формам из приложения № 5 к указанному приказу. Но никто таким фирмам не запрещает применять общие бланки (п. 6 и 6.1 приказа Минфина России от 02.07.2010 № 66н, п.

Авэтом году аудит должны пройти все АО, атакже компании, выручка которых за2014 год больше 400млнрублей или активы баланса на31 декабря 2014 года выше 60млнрублей. Кроме того, сдавать упрощенную отчетность невправе жилищные кооперативы, микрофинансовые организации, адвокатские бюро идр.

Бухгалтерская отчетность УСН 2015

Бухгалтерская отчетность УСН 2015.Упрощенный баланс.

Бухгалтерская отчетность УСН 2015.Отчет о финансовых результатах

Выручка. Компания не вправе заполнять сокращенный баланс, если выручка от реализации за 2014 год превышает 400 млн рублей.

Отчетность для малых предприятий

Субъекты малого предпринимательства могут вести бухгалтерский учет в упрощенном виде, также они могут по итогам года заполнять сокращенные формы бухгалтерского баланса и отчета о финансовых результатов. Эти два отчета будут составлять годовую бухгалтерскую отчетность малого предприятия. Третью и четвертую форму (отчет об изменении капитала и движении денежных средств) малым предприятиям можно не заполнять и сдавать.

Актуальные бланки баланса и отчета о финансовых результатах для малого предприятия утвержденыПриказом Минфина от 02.07.2010 № 66н (в ред.

Минфином России в Приложение N 5 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. направлены упрощенные формы Бухгалтерского баланса и Отчета о финансовых результатах.

См. данную форму в .

См. машиночитаемую форму бухгалтерской (финансовой) отчетности субъектов малого предпринимательства (форма по КНД 0710096) в. Данный TIF-шаблон рекомендован ФНС РФ и размещен на сайте ФГУП ГНИВЦ ФНС России www.gnivc.ru.

См. данную машиночитаемую форму. доступную для заполнения в программе Adobe (811 Кб), скачайте на компьютер и там заполняйте.

Скачать программу НАЛОГОПЛАТЕЛЬЩИК ЮЛ версия 4.46

Примечание: Ссылка для открытия страницы

В комплекте приведена программа заполнения и печати БАЛАНСА и ОТЧЕТА о Финансовых Результатах.

В том случае, если это частичная оплата за поставки, следует вычесть НДС.

По результатам заполненных строк считается итоговый результат по активам и пассивам, после чего сравниваются эти две величины.

Скачать образец баланса для малых предприятий за 2014 год можно в конце статьи.

Образец заполнения отчета о финансовых результатах (о прибылях и убытках)

Для каждой строки отчета нужно указать данные за отчетный год и за аналогичный период предыдущего года.

Шапка отчета заполняется аналогично.

Сам отчет о прибылях и убытках содержит следующие строки:

Объем выручки – доходы от основной деятельности, из которых вычтены и акцизный налог (не следует вычитывать вывозные таможенные пошлины).

Расходы по основной деятельности – объем всех расходов по предпринимательской деятельности без разделения на себестоимость, управленческие и коммерческие расходы (в круглых скобках необходимо указать вычеты и минусовые показатели).

Проценты, требующие уплаты – объем всех процентов, которые требуется уплатить по займам, кредитам, за вычетом тех, которые включаются в стоимость инвестиционных активов.

Иные доходы – арендная плата, можно вычесть расходы, которые относятся к этому разделу доходов.

Иные расходы – расходы в связи со сдачей в аренду отдельных объектов или списанием основных средств.

Налог на прибыль – объем текущего. отложенных обязательств по налогам и активам (отложенные налоги, обязательства по активам закон разрешает не рассчитывать).

Чистая прибыль – итоговая прибыль или убыток (без налога).

К отчету о финансовых результатах контролирующие органы могут потребовать приложения:

по движению денежных средств;

по изменениям объема основного капитала;

Если все основные показатели полностью раскрыты в балансе, приложения не требуются.

То есть вся бухгалтерская отчетность за 2015 год, должна быть сдана не позднее 31 марта 2016 года.

Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, вы можете сдавать ее чаще, возможно раз в 3 месяца или раз в месяц (ч. 4 ст. 13 Закона 402ФЗ). Данная отчетность предоставляется только учредителям предприятия, ее не нужно сдавать в налоговую или Росстат.

Далее вы узнаете как заполнять бухгалтерский баланс 2015 и получите расшифровку статей баланса.

Инструкция по заполнению общего баланса предприятия 2015 с расшифровкой строк

Форму 1 общего бухгалтерского баланса вы можете скачать (Приложение №1 к Приказу 66н).

В данный баланс вписываются следующие остатки по счетам:

Столбец «Актив», раздел I «Внеоборотные активы», строка:

Нематериальные активы = Дебет 04 – Кредит 05;

Результат исследований и разработок = Дебет 04;

Нематериальные поисковые активы = Дебет 08 (субсчет учета расходов на НП затраты).

Баланс за 2015 год сдаем по новой форме и формату!

Спешим сообщить, что Бухгалтерский Баланс и другие формы бухотчетности за 2015 год представляются по новой форме и в новом формате файла!

В соответствии с утвержден новый формат Упрощенной бухгалтерской отчетности, часть CLIX, версия 5.01.

В соответствии с утвержден новый формат представления Бухгалтерской отчетности, часть CV, версия 5.06.

Также утверждены новые формы (бланки) Бухгалтерской отчетности (КНД 0710099) и Упрощенной бухгалтерской отчетности (КНД 0710096).

Бухгалтерская отчетность за 2015 год: какие формы составить и когда сдать

Отчитываетесь электронно? Перед сдачей бухгалтерской отчетности за 2015 год обновите программу. ФНС 31 декабря 2015 года выпустила два приказа: № АС-7-6/710 и № АС-7-6/711. Первым она обновила формат электронной упрощенной отчетности. А вторым – ее стандартный вариант. Все изменения связаны с приказом Минфина от 6 апреля 2015 г. № 57н. Чиновники убрали из отчетности обязательную подпись главбуха и переименовали отчет о прибылях и убытках в отчет о финансовых результатах.

Бухгалтерская отчетность за 2015 год для малых предприятий

Образец баланса для малого предприятия

Образец отчета о финансовых результатах для малого предприятия

Бухгалтерская отчетность за 2015 год для остальных компаний

Образец отчета о финансовых результатах

На конкретном примере разберем порядок заполнения бухгалтерского баланса при УСН за 2015 год. Чтобы вам было проще разобраться, как составить бухгалтерский баланс при УСН, смотрите образец ниже.

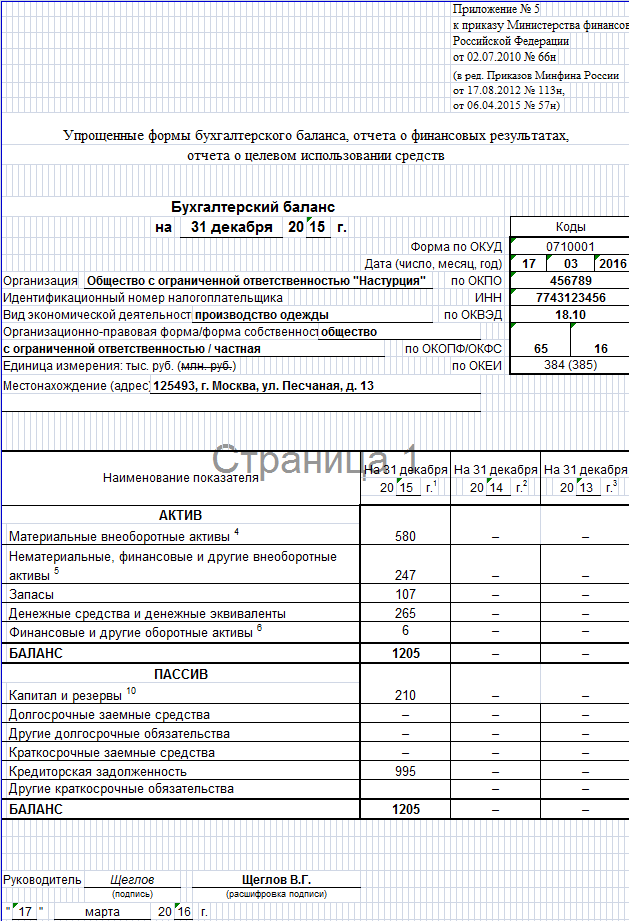

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства и заполняет бухгалтерскую отчетность по упрощенным формам.

Бухгалтер заполнил бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в таблице ниже.

Восемь рекомендаций о том, как не допустить ошибок в бухгалтерской программе. вы найдете в "Российском налоговом курьере". Сейчас подписаться на журнал «Российский налоговый курьер» вы можете на выгодных условиях. Смотрите подробности на странице подписки прямо сейчас>>>

Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015 Счет, субсчет Какие данные нужно отразить в бухгалтерском балансе при УСН за 2015 годСтоимость основных средств в размере 500 000 руб. (600 000 руб. – 100 000 руб.) бухгалтер отразил по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. – 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же бухгалтер отнес финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки поставлен 1170 (по показателю «финансовые вложения»).

В строку «Запасы» включены данные по материалам, незавершенке и готовой продукции. Показатель равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на расчетном счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

Краткосрочная дебиторская задолженность (100 000 руб.) показана в последней строке актива.

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки – 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки (1370) ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль.

Далее отражена краткосрочная кредиторская задолженность в сумме 1 015 000 руб. (150 000 руб. + 606 000 руб. + 9000 руб. + 80 000 руб. + 170 000 руб.).

Эти статьи сделают работу бухгалтера проще:

Какую бухгалтерскую отчетность должны сдавать малые предприятия. Как заполнить упрощенную форму бухгалтерского баланса, отчета о прибылях и убытках для малых предприятий. В статье вы можете скачать бланк баланса малого предприятия и отчет о финансовых результатах. Также здесь вы найдете образец заполнения данных отчетов.

Минфин России 17 сентября 2012 года издал приказ № 113н, который относится к малым предприятиям. Была определена упрощенная отчетность для малых предприятий: форма баланса и отчета о финансовых результатах (прибыли или убытках). Документ вступил в действие 28 октября 2012 года. Для малых предприятий появился выбор – использовать общие или упрощенные методы бухучета и отчетности. Выбранный метод обязательно должен быть обозначен в учетной политике .

Принципы упрощенного бухгалтерского учета для субъектов малого предпринимательства:

![]()

Упрощенная отчетность для малого предприятия включает баланс и отчет о прибылях и убытках. Их отличие от обычной отчетности в том, что упрощенные формы содержат только статьи без детализации.

Образец заполнения бухгалтерского баланса для малых предприятийБланк баланса малого предприятия, также как и бухгалтерский баланс форма 1 состоит из активов и пассивов. Для каждого указанного вида актива или пассива отражаются сведения за отчетный год (по состоянию на 31 декабря отчетного года) и за два предыдущих года (на 31 декабря этих годов).

Баланс будет составлен верно при условии, что сумма всех активов предприятия равна сумме всех пассивов. Если по итогам заполнения формы баланса это равенство выполняется, значит отчет заполнена верно, можно сдавать его в соответствующие контролирующие органы. Если же равенство не выполняется, придется искать ошибку.

Шапка бланка баланса для субъектов малого предпринимательства заполняется следующим образом, указывается:

Сама форма баланса для субъектом малого предпринимательства заполняется следующим образом:

Заполнение активов баланса малого предприятия![]()

Материальные внеоборотные средства – стоимость основных средств (без амортизации), а также незавершенных капитальных вложений.

Нематериальные, финансовые внеоборотные средства – стоимость нематериальных средств (после вычета амортизации), незавершенных вложений в нематериальные средства, долгосрочных вложений финансов, результатов разработок, исследований, отложенных налоговых уплат, причем, вложения финансов должны учитываться по первоначальной стоимости.

Запасы – стоимость товаров на продажу, готовой продукции и сырья.

Денежные средства и их эквиваленты – средства в банке, кассе, а также вложения финансов с высокой ликвидностью, которые возможно реализовать по заранее установленной стоимости.

Финансовые оборотные средства – все краткосрочные вложения финансов (со сроком погашения менее 12-и месяцев), дебиторские задолженности и иные оборотные активы, которые не вошли в предыдущие строки.

Заполнение пассивов баланса малого предприятияКапитал, резервы – объем уставного. добавочного капитала, нераспределенной прибыли (или непокрытого убытка), резервов.

Долгосрочные займы – общий объем всех кредитов, займов, которые необходимо погасить более, чем через 12 месяцев.

Другие долгосрочные обязательства со сроком погашения, превышающим 12 месяцев.

Краткосрочные займы –сумма задолженностей по кредитам, займам, которые необходимо погасить менее, чем через 12 месяцев.

Кредиторская задолженность – стоимость краткосрочных задолженностей перед бюджетом, контрагентами, сотрудниками, срок погашения которых не превышает 12 месяцев.

Другие краткосрочные обязательства – стоимость краткосрочных обязательств, которые невозможно отнести к другим строкам баланса, со сроком погашения, не превышающим 12 месяцев. В том случае, если это частичная оплата за поставки, следует вычесть НДС.

По результатам заполненных строк считается итоговый результат по активам и пассивам, после чего сравниваются эти две величины.

Скачать образец баланса для малых предприятий за 2014 год можно в конце статьи.

Образец заполнения отчета о финансовых результатах (о прибылях и убытках)Для каждой строки отчета нужно указать данные за отчетный год и за аналогичный период предыдущего года.

Сам отчет о прибылях и убытках содержит следующие строки:

Объем выручки – доходы от основной деятельности, из которых вычтены НДС и акцизный налог (не следует вычитывать вывозные таможенные пошлины).

Расходы по основной деятельности – объем всех расходов по предпринимательской деятельности без разделения на себестоимость, управленческие и коммерческие расходы (в круглых скобках необходимо указать вычеты и минусовые показатели).

Проценты, требующие уплаты – объем всех процентов, которые требуется уплатить по займам, кредитам, за вычетом тех, которые включаются в стоимость инвестиционных активов.

Иные доходы – арендная плата, можно вычесть расходы, которые относятся к этому разделу доходов.

Иные расходы – расходы в связи со сдачей в аренду отдельных объектов или списанием основных средств.

Налог на прибыль – объем текущего налога на прибыль. отложенных обязательств по налогам и активам (отложенные налоги, обязательства по активам закон разрешает не рассчитывать).

Чистая прибыль – итоговая прибыль или убыток (без налога).

К отчету о финансовых результатах контролирующие органы могут потребовать приложения:

Если все основные показатели полностью раскрыты в балансе, приложения не требуются. Сдается отчетность малыми предприятиями не только в налоговую инспекцию, но и в органы статистики. Бухгалтерская отчетность малого предприятия считается составленной только после того, как ее подписал руководитель на бумажном экземпляре (подпись бухгалтера не требуется). Подпись обязательно должна содержать число.

Скачать образец бухгалтерского баланса и отчета о финансовых результатах для малых предприятий18 сентября 2015

В преддверии составления годовой отчетности за 2015 год аудиторы решили напомнить организациям - субъектам малого предпринимательства, о ситуации, когда происходит утрата права вести бухучет в упрощенном порядке и какие обязанности в связи с этим появляются. Как известно, с 16.11.2014 в Закон о бухучете 402-ФЗ был внесен перечень экономических субъектов, которые не вправе применять упрощенные способы ведения бухучета и составления бухгалтерской отчетности. В мае 2015 года в соответствие с Законом о бухучете были приведены все действующие ПБУ.

Остафий Ирина Борисовна

ведущий аудитор

компании «Правовест Аудит»

WiseАdvice Consulting Group

К субъектам малого предпринимательства (СМП) относится организация, если она отвечает следующим критериям[1]:

Для признания организации СМП не нужно получать специальный документ, подтверждающий данный статус.

Отнесение организации к категории малых дает ей ряд льгот, в том числе и в сфере бухгалтерского учета.

СМП вправе применять упрощенные способы ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности[2]

В частности СМП вправе[3]:

- использовать сокращенный рабочий план счетов;

- руководитель может сам вести бухучет, издав об этом приказ[4];

- составлять отчетность в сокращенном объеме - баланс и отчет о финансовых результатах, причем по упрощенной форме[5];

- пояснения (приложения) к отчетности составляются, если в них нужно привести информацию, без которой невозможно оценить финансовое положение или результаты деятельности организации;

- не применять ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 16/02, ПБУ 18/02, ПБУ 12/2010;

- использовать кассовый метод учета доходов и расходов;

- проценты по любым займам учитывать как прочие расходы[6];

- не переоценивать по рыночной стоимости любые финансовые вложения[7];

- любые ошибки в бухучете исправлять как несущественные[8];

- последствия изменения учетной политики всегда отражать в отчетности перспективно[9].

Все вышеназванные способы упрощения учета, применяемые организацией, необходимо закрепить в учетной политике[10].

Правом применения упрощенных способов ведения бухучета, в том числе составления упрощенной бухгалтерской (финансовой) отчетности, с 16 ноября 2014 года не могут воспользоваться те СПМ, бухгалтерская отчетность которых подлежит обязательному аудиту [11].

Перечень случаев, когда проводится обязательный аудит, приведен в пункте 1 статьи 5 Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности", в частности, если:

Приказом Минфина России от 06.04.2015 N 57н ПБУ были также приведены в соответствие с нормами Закона № 402-ФЗ. Право на неприменение ПБУ 2/2008, 8/2010, 11/2008, 12/2010, 16/02, 18/02 получили организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Напомним, ранее данные ПБУ могли не применять все СМП.

Как организация - СМП, подлежащая обязательному аудиту, должна отреагировать на нововведения?

Таким образом, бухгалтерская отчетность организации - СМП, подлежащей обязательному аудиту за 2015 год, должна быть сформирована с учетом применения всех необходимых ПБУ.

Если организация по какой-то причине до сих пор не начала вести соответствующие ПБУ, в учетную политику и бухучет необходимо внести изменения (исправления), чтобы годовая отчетность отвечала требованиям Закона № 402-ФЗ, а также ПБУ. Малые предприятия, не подлежащие обязательному аудиту, как и ранее вправе составлять и представлять бухотчетность в сокращенном объеме и не вести некоторые ПБУ.

Сентябрь 2015 г.

Аудиторы и эксперты «Правовест Аудит», входящей вWiseadviceConsultingGroup. всегда готовы оказать вам практическую помощь по вопросам налогообложения и бухучета в самых сложных и нестандартных ситуациях.

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

[1] п. 1, пп. "б" п. 2, п. 3 ч. 1, ч. 3 ст. 4 Федеральный закон от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в РФ, п. 1 Постановления Правительства РФ от 13.07.2015 N 702;

[2] п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете";

[3] Информация Минфина N ПЗ-3/2015;

[4] п. 3 ст. 7 Закона N 402-ФЗ;

[5] п. 1 ч. 4 ст. 6 Закона N 402-ФЗ, Приложение N 5 к приказу Минфина РФ от 02.07.2010 г. N 66н;

[6] п. 7 ПБУ 15/2008;

[7] п. 19 ПБУ 19/02;

[8] п. п. 9, 14 ПБУ 22/2010;

[9] п. 15.1 ПБУ 1/2008;

[10] п. 4 ПБУ 1/2008;

[11] п. 1 ч. 5 ст. 6 Федерального закона N 402-ФЗ, введенной Федеральным законом от 04.11.2014 N 344-ФЗ, вступившим в силу с 16.11.2014г.