Рейтинг: 4.7/5.0 (1770 проголосовавших)

Рейтинг: 4.7/5.0 (1770 проголосовавших)Категория: Бланки/Образцы

4 сентября 2014, просмотров: 3571, Раздел: Документы

Налог на доход физических лиц фиксирует декларация 3-НДФЛ - образец заполнения, бланк всегда должен иметь под рукой каждый индивидуальный предприниматель, а также любое физическое лицо. Именно декларация 3-НДФЛ является формой отчета этих лиц в налоговой инспекции о своих доходах. В этом документе, прежде всего, указываются паспортные данные, а также имя, отчество и фамилия налогоплательщика.

Налог на доход физических лиц фиксирует декларация 3-НДФЛ - образец заполнения, бланк всегда должен иметь под рукой каждый индивидуальный предприниматель, а также любое физическое лицо. Именно декларация 3-НДФЛ является формой отчета этих лиц в налоговой инспекции о своих доходах. В этом документе, прежде всего, указываются паспортные данные, а также имя, отчество и фамилия налогоплательщика.

Кроме того, унифицированная форма 3-НДФЛ должна фиксировать его прописку и ИНН, коды ОКАТО, а также категории налогового органа и самого налогоплательщика, его страны (Россия – 643). В ней же отражаются данные удостоверения личности плательщика налогов и КБК.

Декларация 3-НДФЛ должна рассказывать, какие доходы имело лицо, которое отчитывается, за год. Причем необходимо указать все источники. Для подтверждения надо предоставить справку, выписанную по форме 2-НДФЛ. Также надо прикрепить выписки, которые предоставляет банк на основании операции на банковских счетах плательщика налогов. Также здесь должны быть отражены и расходы с указанием того, куда ушли средства. В обязательном порядке указываются все налоговые вычеты.

Предоставление 3-НДФЛ в налоговые органы может быть добровольной или обязательной. Как правило, подается она до 30 апреля за предыдущий год. Если за это время было продано имущество, которым плательщик налогов до отчуждения владел более трех лет, отчитываться об этих доходах не обязательно.

Поскольку форма имеет множество разделов, актуальным является вопрос, где взять образец заполнения данного документа. На самом деле, не все они обязательны к заполнению. Обязательными являются титульный лист, первый и шестой разделы, а также листы А, Г1, Г2, Ж1, Ж2, К1, К2, Л. Оставшиеся графы, листы и разделы – дополнения к основным сведениям и не всегда требуют заполнения.

Следует помнить, что налоговые инспекторы рекомендуют заполнять декларацию карандашом. И лишь после того, как она будет проверена, наводить все данные шариковой ручкой. Все дело в том, что данных, которые надо ввести в декларацию, очень много и практически всегда плательщики налогов ошибаются в заполнении. Поэтому, чтобы не тратить времени и усилий зря, рекомендуется прибегать к таким подстраховочным мерам. Мало того, если есть возможность заполнить документ в электронном виде, либо с помощью программы ФНС «Декларация», лучше им воспользоваться. В таких случаях подача документа состоится быстро и гарантировано вовремя.

Итак, каждому физическому лицу нужна декларация 3-НДФЛ - образец заполнения, бланк не сложен к заполнению.

Эта статья написана только для предпринимателей, граждане не смогут заполнить по ней 3-НДФЛ, так как для граждан свои разделы 3-НДФЛ.

Не позднее 30 апреля 2015 года индивидуальные предприниматели, которые вели деятельность на общем режиме, должны отчитаться о своих доходах за 2014 год. Для этого они должны подать в налоговую инспекцию декларацию по форме 3-НДФЛ. Причем, по новой форме, которая утверждена приказом ФНС России от 24.12.2014 № ММВ-7-11/671@

В данной статье вы найдете:

• порядок заполнения декларации 3-НДФЛ

• образец заполнения декларации 3-НДФЛ

• штрафы за непредставление декларации 3-НДФЛ

Удобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным сервисом на сайте ФНС www.nalog.ru. который поможет заполнить декларацию быстро и без ошибок.

Прежде чем приступать к заполнению декларации, необходимо подготовить все необходимые для ее заполнения документы. А именно: Книгу учета доходов и расходов ИП (утверждена приказом Минфина России № 86н и МНС России № БГ-3-04/430 от 13.08.2002), в которой в течение отражались сведения о доходах и расходах.

Статьи на тему НДФЛ:После того как необходимые бумаги подготовлены, скачайте на свой компьютер специальную программу для заполнения формы 3-НДФЛ на сайте ФНС. Для этого зайдите на адрес www.nalog.ru. Затем выберите раздел «Физические лица» — «Программное обеспечение» — «Декларация». Далее выберите программу за 2014 год и установите ее себе на компьютер. Заполнить данные в программу несложно. По порядку вписывайте в нужные поля ваши сведения о доходах и расходах. В результате программа сама сформирует декларацию по нужной форме. Вам останется ее только распечатать в двух экземплярах (один вам, а второй инспектору) и подать в ИФНС.

Если вы все же решили самостоятельно заполнять декларацию, то далее мы расскажем, как это сделать.

Состав декларации 3-НДФЛДекларация включает в себя титульный лист, разделы 1 и 2, листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

В обязательном порядке предприниматели заполняют титульный лист, разделы 1, 2, лист В и Ж. Остальные заполняются по мере необходимости.

Лист А заполняется по доходам, полученным от источников в РФ, за исключением доходов от предпринимательской. Например, в этом листе необходимо отразить доходы от продажи какого-либо имущества, не используемого в бизнесе.

Лист Б заполняется по доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности.

Лист Г используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33, 39 и 43 статьи 217 НК РФ.

Лист Д1 используется для расчета имущественных налоговых вычетов, установленных статьей 220 Кодекса, за исключением имущественных вычетов, отражаемых в листе Д2.

Лист Д2 используется для расчета имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных статьей 220 НК РФ.

Лист Е1 используется для расчета стандартных и социальных налоговых вычетов, установленных соответственно статьями 218 и 219 НК РФ.

Лист Е2 используется для расчета социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК РФ.

Лист З используется для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

Лист И используется для расчета налоговой базы по доходам от участия налогоплательщика в инвестиционных товариществах.

Мы рассмотрим заполнение основных листов формы 3-НДФЛ, которые чаще всего приходится представлять предпринимателям.

Заполняем титульный лист формы 3-НДФЛЗаполнение титульного листа обычно ни у кого затруднений не вызывает. На нем предприниматель должен указать свои ФИО, ИНН, паспортные данные, адрес места жительства, номер контактного телефона.

Помимо этого необходимо указать статус налогоплательщика. Если ИП является налоговым резидентом РФ, то в соответствующей ячейке нужно поставить цифру 1, если нет – цифру 2.

В поле «Код категории налогоплательщика» предприниматель должен вписать 720.

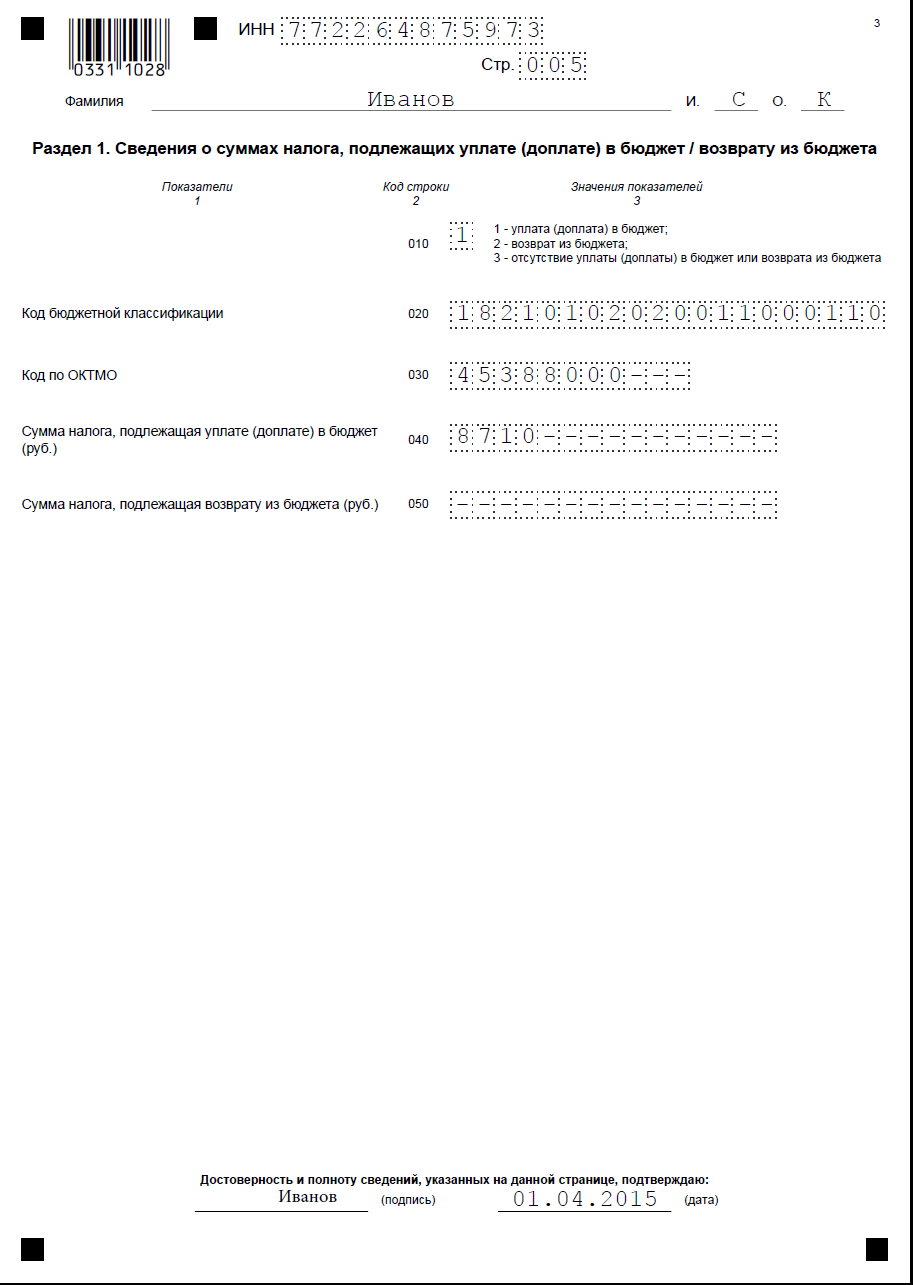

Заполняем раздел 1 формы 3-НДФЛВ разделе 1 отражаются итоговые сведения о суммах НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета.

В строке 010 в зависимости от расчетов, произведенных в разделе 2, следует указать одну из трех цифр:

1 - доплата налога в бюджет;

2 - возврат налога из бюджета;

3 - отсутствие суммы НДФЛ к уплате (доплате) в бюджет или к возврату из бюджета.

В строке 020 вписывается КБК. Например, КБК для доходов, полученных от предпринимательской деятельности, 182 1 01 02020 01 1000 110.

В строке 030 – код ОКТМО по месту жительства предпринимателя.

Если по итогам расчетов получился налог к уплате (доплате) (строка 130 раздела 2), то заполняется строка 040. а в строке 050 ставится прочерк.

Если по итогам расчетов получился налог к возврату из бюджета (строка 140 раздела 2), то заполняется строка 050. а в строке 040 ставится прочерк.

Если по итогам расчетов отсутствует сумма налога к уплате или возврату из бюджета, то в строках 040 и 050 ставятся прочерки.

Обратите внимание: раздел 1 заполняется отдельно по каждому коду ОКТМО и КБК. То есть в декларации может быть заполнено несколько разделов 1 с различными кодами ОКТМО или КБК.

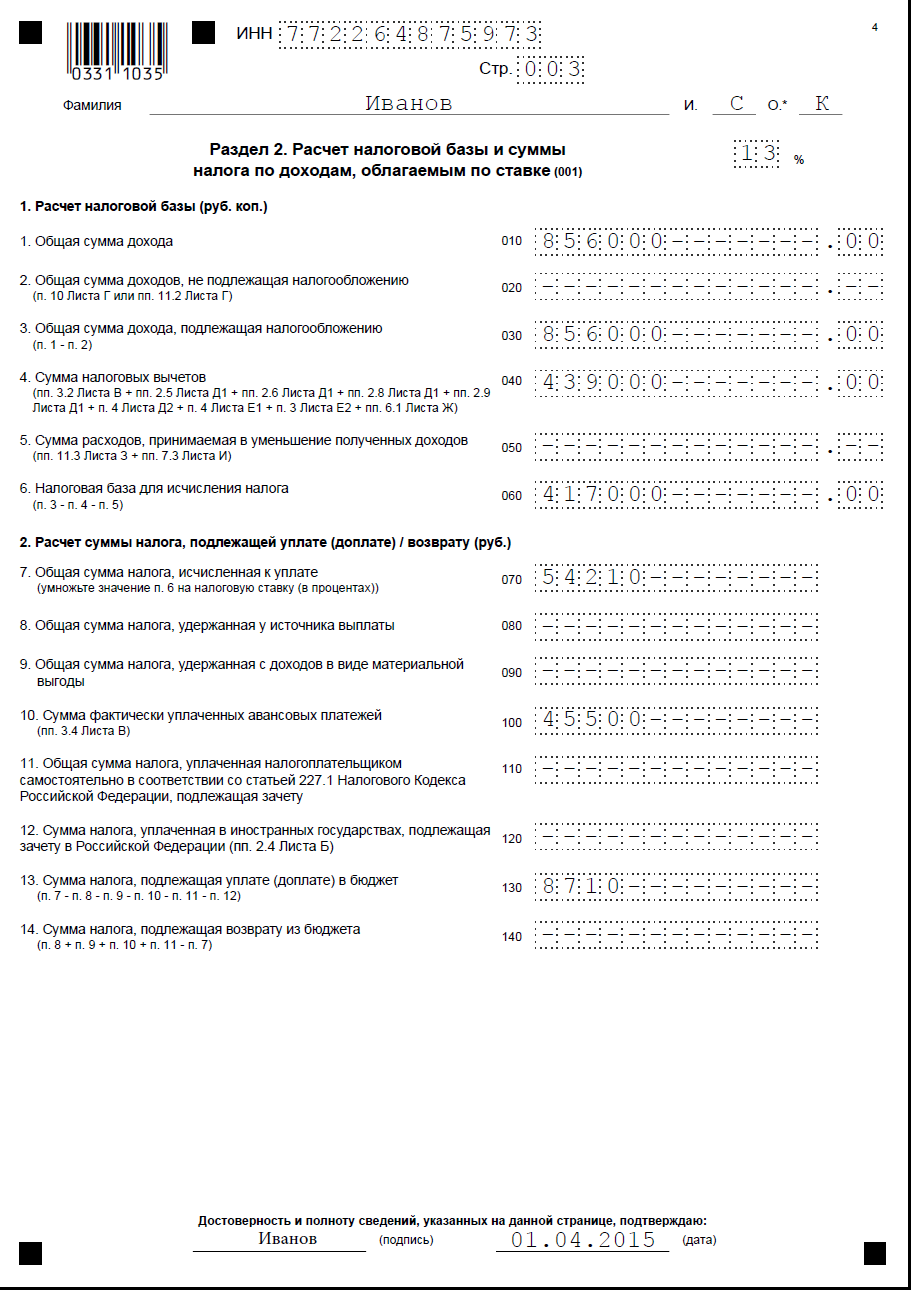

Заполняем раздел 2 формы 3-НДФЛВ разделе 2 производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета.

В поле 001 предприниматель должен указать ставку, по которой подлежат налогообложении. Полученные им доходы. Напомним, доходы резидентов РФ облагаются по ставке 13%, а нерезидентов РФ – по ставке 30%.

В строке 010 записывается общая сумма дохода, облагаемая по ставке, указанной в поле 001. Она равна сумме строки 070 листа А, подпункта 2.1 Листа Б и подпункта 3.1 Листа В.

В строку 020 записывается сумма дохода, не подлежащая обложению НДФЛ. В эту строку переносится показатель из пункта 10 Листа Г или подпункта 11.2 Листа Г.

В строке 030 указывается сумма дохода, подлежащая обложению НДФЛ. Она равна разнице строк 010 и 020 раздела 2.

В строке 040 отражается сумма налоговых вычетов. Она равна сумме показателей подпункта 3.2 Листа В, подпунктов 2.5, 2.6, 2.8 и 2.9 Листа Д1, пункта 4 Листа Д2, пункта 4 листа Е1, пункта 3 Листа Е2 и подпункта 6.1 Листа Ж.

В строку 050 заносится сумма расходов, принимаемая в уменьшение полученных доходов. Она определяется путем показателей подпункта 11.3 Листа З и подпункта 7.3 Листа И.

В строке 060 указывается налоговая база по НДФЛ: строка 030 – строка 040 – строка 050.

В строке 070 отражается сумма исчисленного НДФЛ. Для этого показатель строки 060 нужно умножить на ставку из поля 001.

В строке 080 записывается общая сумма налога, удержанная у источника выплаты дохода. Она равна показателю из строки 100 Листа А.

В строке 090 вписывается общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, с доходов в виде материальной выгоды. Эта строка заполняется налогоплательщиками - налоговыми резидентами РФ, получившими от ИФНС подтверждение права на имущественный налоговый вычет по расходам, понесенным на новое строительство либо приобретение имущества, после того, как налог с доходов в виде материальной выгоды от экономии на процентах был фактически удержан по ставке 35%.

В строку 100 записывается сумма фактически уплаченного за отчетный налоговый период авансовых платежей по НДФЛ. Она равна показателю подпункта 3.4 Листа В.

В строке 110 отражается общая сумму НДФЛ, уплаченная в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 НК РФ.

В строке 120 указывается общая сумма НДФЛ, уплаченная в иностранных государствах и подлежащая зачету в Российской Федерации. Она равна показателю подпункта 2.4 Листа Б.

В строке 130 записывается сумму налога, подлежащую уплате (доплате) в бюджет. Она равна разнице строк 070, 080, 090, 100, 110 и 120. Если результат получился отрицательным или равным нулю, то в строке 130 ставится ноль;

В строке 140 записывается сумму налога, подлежащую возврату из бюджета. Она равна разнице строк 080, 090, 100, 110 и строки 070. Если результат получился отрицательным или равным нулю, то в строке 140 ставится ноль

Заполнение Листа А формы 3-НДФЛВ Листе А указываются сведения о сумме дохода отдельно по каждому источнику выплаты и сумме исчисленного налога. Исключение доходы от предпринимательской деятельности. Они отражаются в Листе В.

В строке 010 записывается ставка НДФЛ, по которой облагается полученный доход. В строке 020 его код согласно приложению № 4 к Порядку заполнения декларации. Например, для доходов от продажи недвижимого имущества и долей в нем, находившегося в собственности менее 3-х лет – код 01.

В строке 030 вписывается ИНН, в строке 020 – КПП источника выплаты дохода.

В строке 050 – код по ОКТМО источника выплаты дохода

В строке 060 указывается наименование источника выплаты дохода. Если источником выплаты является организация, то указывается ее наименование, включающее организационно-правовую форму. Если доход выплачивает физическое лицо, то в строку вписываются его фамилия, имя и отчество.

В строке 070 указывается сумма дохода, полученная от данного источника, а в строке 080 - сумма облагаемого дохода.

В строку 090 вписывается сумма налога, исчисленная к уплате, а строку 100 - сумма удержанного налога (если лицо - источник выплаты дохода - является налоговым агентом).

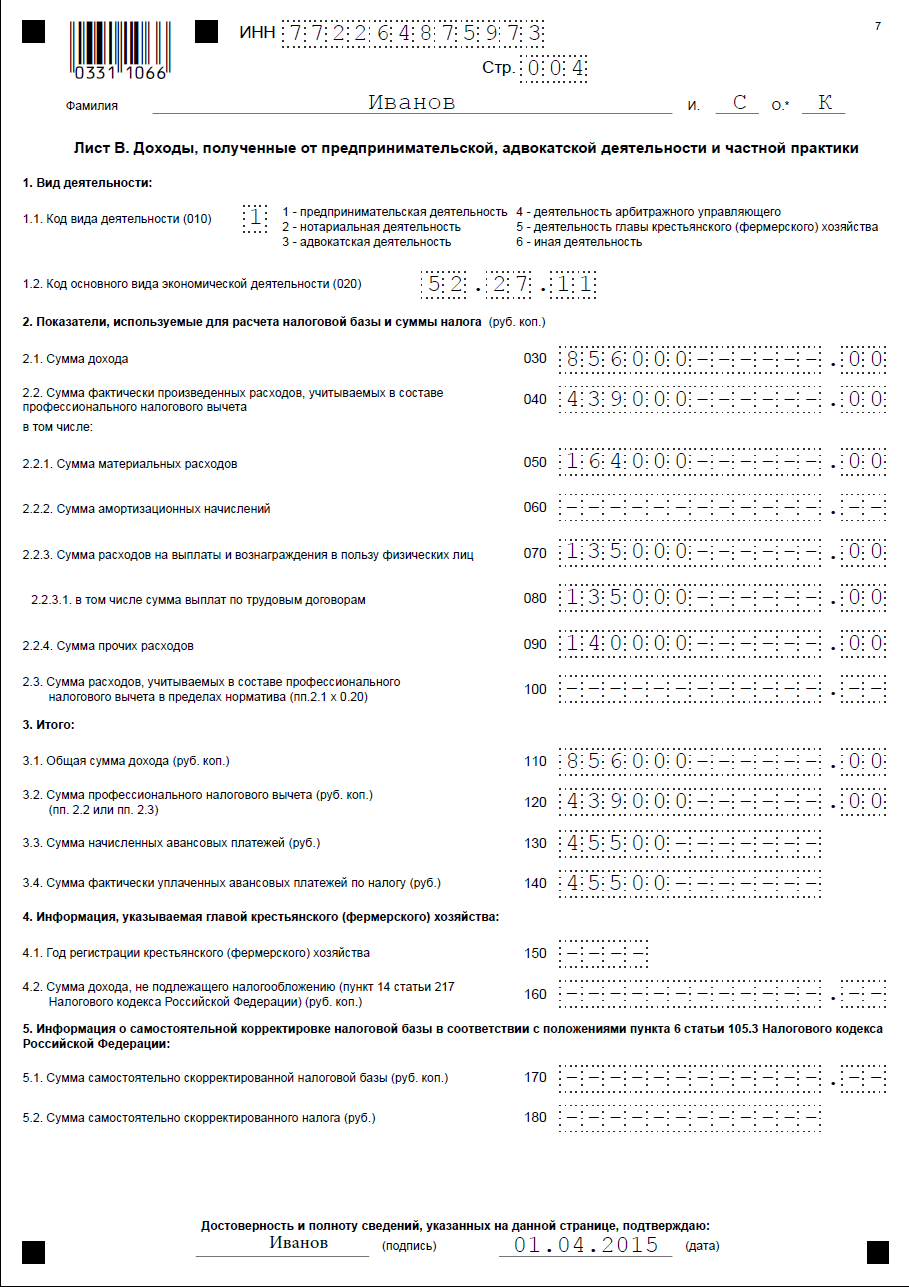

Заполняем Лист В формы 3-НДФЛЛист В предприниматели заполняют только по суммам доходов, полученных от осуществления предпринимательской деятельности.

В строке 010 ставится цифра 1, в строке 020 указывается код деятельности по ОКВЭД.

В строке 030 ставится сумма дохода, полученного от осуществления деятельности.

В строке 040 указывается общая сумма фактически произведенных расходов, которые учитываются в составе профессиональных налоговых вычетов, из них

по строке 050 – сумма материальных расходов, подтвержденных соответствующими документами;

по строке 060 – документально подтвержденная сумма амортизационных начислений

по строке 070 – сумма расходов на выплаты и вознаграждения в пользу физических лиц, в том числе по трудовым договорам (строка 080);

по строке 090 – сумма прочих документально подтвержденных расходов.

В строку 100 записывается Сумма расходов, которые учитываются в составе профессиональных налоговых вычетов в пределах норматива. Эту строку заполняют индивидуальные предприниматели, у которых отсутствуют документы, подтверждающие произведенные расходы. Значение показателя рассчитывается так: строка 030 x 0,20.

В строке 110 указывается общая сумма дохода. Она равна сумме строк 030 по каждому виду деятельности. Значение строки 110 переносится в строку 010 раздела 2.

В строке 120 отражается сумма профессионального вычета. В эту строку переносится показатель из строки 040 или 100.

В строке 130 проставляется сумма начисленных авансовых платежей. Она равна сумме авансовых платежей, указанных в уведомлении налогового органа.

В строке 140 вписывается сумма фактически уплаченных авансовых платежей. Она равна сумма уплаченных авансовых платежей в соответствии с платежными документами. Значение строки 140 переносится в строку 100 раздела 1.

Строки 150 и 160 заполняют только предприниматели, являющиеся главами крестьянского (фермерского) хозяйства. В строку 150 вписывается год регистрации крестьянского (фермерского) хозяйства, в строку 160 – сумма дохода, не подлежащего налогообложению в соответствии с пунктом 14 статьи 217 НК РФ.

Строки 170 и 180 заполняют только те ИП, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам.

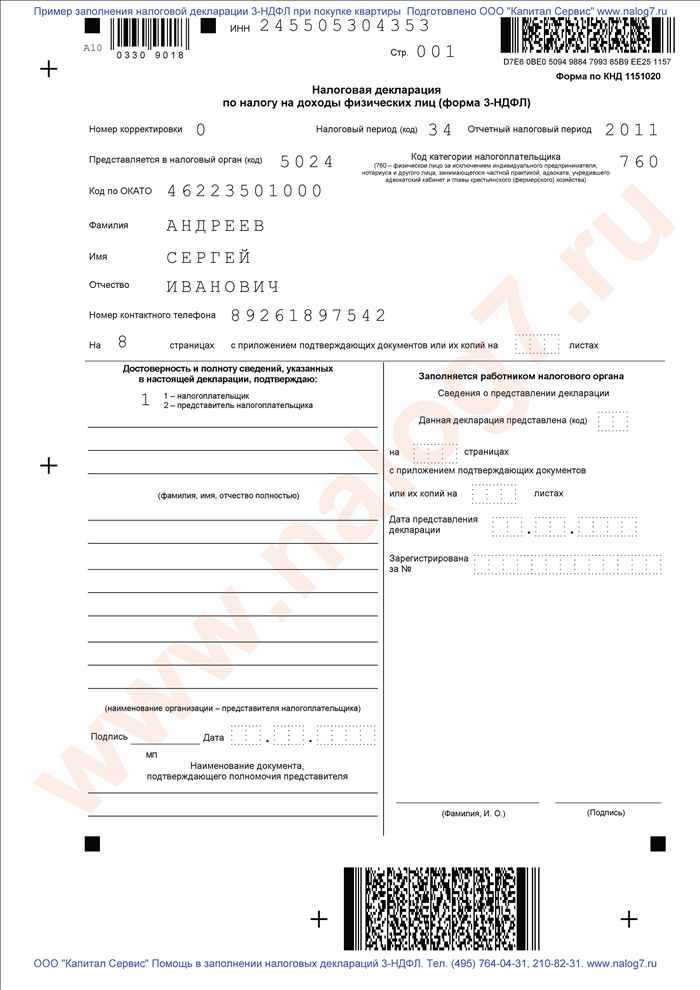

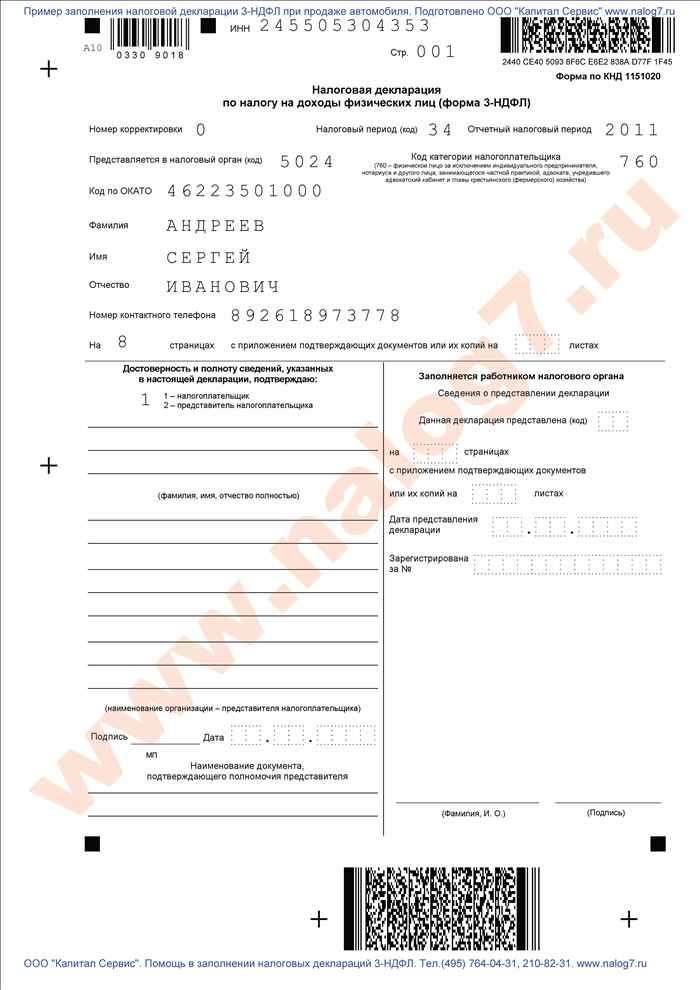

Образец заполнения декларации 3-НДФЛ

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Добавлено в закладки: 0

После внесенных НС Федерации России в 2013 году некоторых поправок в декларацию 3 НДФЛ, принципы занесения данных не претерпели изменений, потому что изменения коснулись в первую очередь отказа от кодирования по ОКАТО и введения кодирования по системе ОКТМО с листами со штриховым кодированием. Остался прежним способы внесения данных в декларации 3 НДФЛ, таким же остался в документе и перечень листов. Это означает, что наличные образцы на заполнение декларации 3 НДФЛ за 2013 год, остаются востребованными и для тех, кому потребуется заполнение декларации 3 НДФЛ за текущий год.

После внесенных НС Федерации России в 2013 году некоторых поправок в декларацию 3 НДФЛ, принципы занесения данных не претерпели изменений, потому что изменения коснулись в первую очередь отказа от кодирования по ОКАТО и введения кодирования по системе ОКТМО с листами со штриховым кодированием. Остался прежним способы внесения данных в декларации 3 НДФЛ, таким же остался в документе и перечень листов. Это означает, что наличные образцы на заполнение декларации 3 НДФЛ за 2013 год, остаются востребованными и для тех, кому потребуется заполнение декларации 3 НДФЛ за текущий год.

По заказу наличного сайта были преднамеренно сделаны образцы и примеры заполнения декларации 3 НДФЛ за 2013 год, чтобы было понятно, как следует вносить данные в нее за текущий год.

Обращаем Ваше внимание! Если материальные средства (дача, квартира, машина и т. п.) прибывали в частном владении свыше 3-х лет, то в декларацию вносить данные в таком случае, при отчуждении их, не нужно.

К заявлению в обязательном порядке прилагаются следующие документы:

Как пример – на ремонтные работы; на выплату кредитных отчислений, если данные траты тоже представляются к возврату. (Это могут быть: а) корешки всевозможных ордеров; б) дубликаты документов с банка о переводе денег продавцу от покупателя; в) чеки на купленные вещи с магазинов; г) расписки о покупке товаров у реального лица с его паспортными и адресными данными товародавца, прочие бумаги).

Когда вы подали декларации 3 НДФЛ с претензией на денежные налоговые вычеты за траты при приобретении жилья и при том вы имели денежные средства с нескольких работ (как пример – если вы совмещаете труд в двух местах) с различными кодированием по ОКТМО, то в раздел №6 декларации 3 НДФЛ вносятся данные по каждой кодировке ОКТМО. Должно быть в наличии такое же количество разделов № 6, как и различных кодировок по ОКТМО доходных работах налогоплательщика. Тогда вся сумма вычета равномерно распределяется по всем кодировкам по ОТКМО доходных работ. Кодировку по ОТКМО нанимателя (вашего налогового агента) вычитывайте с доходной справки 2 НДФД. Ее обязательно выдадут по требованию работника.

Декларация 3 НДФЛ 2013 года оформленная по-новому по ряду позиций отличается от привычной декларации 2012 года.

О заполнении 3 НДФЛОбращаем внимание читателя – при разных ситуациях случается по-разному вносить данные в разделы этого документа. А иногда в кое какие разделы и вовсе не вносятся данные. Как пример, частный предприниматель заполняет в декларации 3 НДФЛ лишь:

Когда ним продавалось что-нибудь, в Лист В данные не вносятся, а вносятся в Листы А и Е.

ВАЖНО! Как зафиксировано правилами заполнения 3 НДФЛ, оформляется данная документация от руки или распечатываться принтером, но чернила используются только двух цветов: черного цвета и синего цвета.

Можно подготавливать декларации 3 НДФЛ с использованием разработанных для компьютеров программ «Декларация 2011». Их без оплаты скачивайте с сайта Федеральной НС Российской Федерации.

Перед тем, как начать вносить данные в декларацию, определитесь с полным количеством разделов и листов, которые могут потребоваться лично вам.

Обязательно вносить данные в такой перечень листов и разделов декларации 3 НДФЛ:

В декларацию вносятся данные с конца до начала: сперва вносятся данные в обязательные листы: от А до И. А затем, основываясь на изложенных данных, вносятся данные в обязательные от раздела №1 до раздела №6 включительно.

Если плательщик налогов имеет доходы, траты, и также право на назначение каких бы то ни было налоговых вычетов, данные о которых должны быть отображены, тогда он вносит эти данные в Листы: А, Б, В, Г… И.

Плательщик налогов на листах А, Б, В излагает информацию о своих доходах:

1. вносятся данные о доходах, что не подлежат обложению налогом (Листы Г1 и Г2);

2. записываются всевозможные налоговые вычеты, если плательщик налогов на них предъявляет права за прошедший налоговый год:

Когда плательщик налогов за прошедший налоговый год совершал сделки ценными бумагами и иным денежным инструментарием срочных сделок, то он обязан вносить данные в Лист З.

По окончанию оформления предписанных правилами листов декларации, вычисляется база налогов и денежная сумма НДФЛ. Именно она подлежит: или внесению в бюджет; или выплате с бюджета плательщику налогов.

Выплата с бюджета расписывается раздельно по доходным частям, которые облагаются в соответствии с коэффициентами ставок: 0.09, 0.13, 0.15, 0.30 и 0.35. Для этого вносятся данные в разделы №№ 1, 2, 3, 4, 5 декларации. Эти данные уже отражены на Листах от А до И.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

В этой статье вы узнаете, как заполнить декларацию 3-НДФЛ с помощью бесплатной программы, имеющейся на сайте ФНС России. Предприниматели, находящиеся на ОСНО, должны ежегодно заполнять налоговую декларацию 3-НДФЛ. Заполнить декларацию 3-НДФЛ за 2013 год нужно до 30.04.2014 года. Декларация 3-НДФЛ, образец заполнения которой приведен ниже, подойдет для ИП, которые платят НДФЛ по ставке 13 %. В приведенном образце декларации 3-НДФЛ учтен стандартный налоговый вычет на ребенка, а также авансовый платеж по НДФЛ. Ниже вы также можете скачать 3-НДФЛ.

В этой статье вы узнаете, как заполнить декларацию 3-НДФЛ с помощью бесплатной программы, имеющейся на сайте ФНС России. Предприниматели, находящиеся на ОСНО, должны ежегодно заполнять налоговую декларацию 3-НДФЛ. Заполнить декларацию 3-НДФЛ за 2013 год нужно до 30.04.2014 года. Декларация 3-НДФЛ, образец заполнения которой приведен ниже, подойдет для ИП, которые платят НДФЛ по ставке 13 %. В приведенном образце декларации 3-НДФЛ учтен стандартный налоговый вычет на ребенка, а также авансовый платеж по НДФЛ. Ниже вы также можете скачать 3-НДФЛ.

Чтобы заполнить декларацию 3-НДФЛ не обязательно обращаться к бухгалтеру. На сайте ФНС России имеется специальная программа для подготовки декларации по форме 3-НДФЛ. Ознакомиться с тем, как ее установить, как с ней работать, и как заполнить декларацию 3-НДФЛ с ее помощью, вы можете в следующем видеоролике.

Подробнее от отчетности ИП на ОСНО читайте в этой статье.

В категории материалов. 100

Показано материалов. 1-40

Сортировать по. Дате ↓ · Названию · Рейтингу · Комментариям · Загрузкам · Просмотрам Заполнение Налоговой Декларации по форме 3-НДФЛ для новичков является очень трудоемкой задачей, именно поэтому для облегчения понимания, сайт vernut-vse.ru содержит очень много образцов и примеров заполнения этого очень мудреного документа. Налоговая Декларация 3-НДФЛ (можете встретить и другие неверные названия 3НДФЛ, НДФЛ-3) заполняется налогоплательщиком, если у него были в прошедшем году доходы, или они хотят получить возврат своего уплаченного подоходного налога из бюджета на лечение, обучение, благотворительность, пенсионные взносы или покупку квартиры, дома, комнаты или долей в них. Размещенные на этой странице примеры и образцы заполнения декларации 3-НДФЛ, взяты из обычной жизни обычных людей, приведены различные комбинации из нескольких ситуаций. Очень хотелось, чтобы все посетители сайта нашли именно свой образец, и больше никуда не ходили искать, но если все же Вы не нашли своего примера, то напишите в форму вопросов и ответов, и обязательно в скором времени появится и Ваша декларация с Вашими конкретными данными. В заполненных документах под конкретные ситуации содержатся те страницы декларации по форме 3-НДФЛ, которые Вам нужно заполнить и сдать в налоговую инспекцию по месту жительства. Все образцы / примеры деклараций и заявлений можно скачать с сайта абсолютно бесплатно, без СМС, без регистрации. Лучшей Вашей благодарностью будет ссылка на данную страницу, пусть все Ваши знакомые знают о том, сколько можно вернуть денег, затратив немного времени на подготовку документов.

Пример на получение детского налогового вычета на 2 детей

Заполненный пример декларации 3-ндфл за 2015 год с уплатой налога в бюджет

Пример на уплату налога после продажи уставного капитала

Пример на проведение взаимозачета:

покупка квартиры в 2014 + продажа в 2015 году + пенсионер, у которого нет доходов

Данный пример декларации 3-ндфл за 2015 год заполнен по справке 2-ндфл, которую выдал налоговый агент.

Пример при получении и исчислении налога с выигрыша

Уточненная декларация за 2015 год

Пример данной декларации применяется:

если Вы продали квартиру, комнату, дачу, дачный домик, земельный участок или другое жилое помещение

Пример данной декларации может применяться при продаже (сумма продажи не превышает 1 000 000 рублей):

квартиры, дачи, дома, земли, дачного домика, комнаты или иного жилого помещения

Внимание! Информация в статье могла устареть. Все самые актуальные сведения по любым юридическим вопросам - в консультациях наших юристов.

Основным документом налоговой отчетности для индивидуальных предпринимателей и физических лиц, является декларация о Налогах на Доходы Физических Лиц по форме 3-НДФЛ. Плательщики подоходного налога должны подать декларацию за 2015 год не позже 30 апреля 2016 года.

Общие требования при заполнении 3-НДФЛПриступая к заполнению отчетности, необходимо ознакомится с основными правилами ее заполнения, а именно:

• «форма» подается в печатном виде с использованием черных, синих чернил; может заполняться от руки;

• исправления не допускаются;

• все сведения должны быть четко видны;

• показатели берутся из официальных справок, выданных налоговыми агентами, и платежных, расчетных документов налогоплательщика;

• стоимостные показатели записываются в рублях, кроме доходов, полученных вне РФ, до их перерасчета по курсу НБ;

• текстовые поля заполняются печатными буквами;

• в ячейке, показатель по которой отсутствует, ставится прочерк;

• каждая страница декларации визируется подписью налогоплательщика, подтверждающего достоверность данных;

• после комплектования и заполнения декларации (при подготовке на ПК) проставляется сквозная нумерация, следующим образом: первая страница – «001», пятнадцатая – «015».

Содержание налоговой декларации и особенности заполнения отдельных разделов3-НДФЛ включает титульный лист, 6 разделов и листы (А-И).

Вступительная часть – Титульный лист, содержит основную информацию о личности плательщика налога. На первой странице указывается:

• номер корректировки (первичная декларация нумеруется цифрой «0», уточненные экземпляры от «1» и выше);

• налоговый период (год, когда получены доходы);

• код налогового органа (четырехзначное число; первые две цифры указывают регион, например «77» для Москвы);

• код категории налогоплательщика зависит от его статуса:

720 – индивидуальные предприниматели;

760 – физическое лицо;

730 – нотариусы;

740 – адвокаты – учредители адвокатских кабинетов;

770 – ИП, занимающейся сельскохозяйственной деятельностью.

• код «ОКТМО» можно узнать у налогового инспектора своего района по телефону или посмотреть на nalog.ru. Кроме того, есть возможность скачать справочник по кодам на сайте www.gks.ru. Для указания кода ОКТМО отведено 11 ячеек, но если код региона состоит из меньшего количества символов, то в оставшихся ячейках надо поставить прочерки.

• ФИО (полностью) вписывается так же, как записано в удостоверяющем налогоплательщика документе;

• информация о количестве страниц и прилагающихся документов.

Если подотчетное лицо не является ИП, то на следующей странице титульного листа подотчетный указывает место и дату рождения, гражданство, код страны, гражданином которой он является, сведения и код документа, подтверждающего личность.

Титульный лист обязателен к заполнению.

В Разделе 1 отображается расчет базы налогообложения по доходам, с которых удерживается 13%. Информация для расчетов берется с других частей налоговой отчетности (Листы А-И).

Раздел 2 предназначен для подсчета общего дохода, облагаемого по ставке 30%, суммы, которую надо оплатить в бюджет или вернуть с казны государства. Заполняется лицами – не налоговыми резидентами. Расчеты ведутся на основании Листов А, Г1, Г2, З формы 3-НДФЛ.

Налоговые резиденты РФ, имеющие доход подлежащий налогообложению в 35%, обязаны заполнять Раздел 3. Информация берется из Листов А, Б, Г2, Г3 заполняемой налоговой отчетности.

Доходы, облагаемые по ставке 9%, отображены в Разделе 4. Основания к заполнению – пункты Листов А,Б.

Граждане, не налоговые резиденты, но получающие доход, подлежащий налогообложению (15%) заполняют Раздел 5 налоговой декларации. Данные для заполнения – соответствующие пункты 2.1-2.4 Листа А.

Раздел 6 обязателен к заполнению, так как отображает итоговые результаты «налоговых» расчетов. Он заполняется, основываясь на предыдущие разделы. Если декларация содержит несколько заполненных разделов (от 1 до 5), то Раздел 6 будет заполнен отдельно по каждому доходу.

Если проведенные расчеты, определили сумму, подлежащую оплате в бюджет, то они отображаются в строке 040; напротив строки 050 ставятся прочерки (возврата бюджетных денег не предусмотрено).

Если по итогам расчетов выявлена переплата по налогам, подлежащая возврату, то сумма будет вписана в строку 050, а строка 040 – заполняется прочерками.

Содержание Листов налоговой декларацииНа Листе А ведется расчет суммы доходов за налоговый период, которые получены в пределах РФ, и размеры налогов, подлежащие уплате. Во внимание берутся доходы, налогооблагаемые разными ставками.

Лист Б заполняется только резидентами РФ, получающими доходы за пределами страны.

Лист В содержит полную информацию о доходах лиц, занимающихся предпринимательской, адвокатской деятельностью, частной практикой.

На Листах Г1-Г3 ведется учет по доходам и налогам от выигрышей, призов, полученных в рекламных и других акциях.

Лист Д заполняется налоговыми резидентами, получившими доходы с источников, описанных в Листах А, Б. Итоговым показателем Листа Д является сумма налоговых вычетов.

Имущественные налоговые вычеты рассчитываются и отображаются на Листе Е и Листе И.

Расчет социальных, стандартных налоговых вычетов ведется на Листах Ж (1-3).

Размер налогооблагаемого дохода, полученного от операций с ценными бумагами, указывается на Листе З.

Пример заполнения декларацииРассмотрим образец заполнения отчетности, если доход получен от сдачи в аренду квартиры.

«Гражданин Иванов Борис Сергеевич (ИНН 772433333333) на протяжении 2013 года сдавал в аренду квартиру гражданке Мальцевой Юлии Владимировне за 25 тысяч рублей в месяц. Общий доход за год составил 300 тысяч рублей».

Иванов Б.С. обязан предоставить налоговой организации по месту жительства декларацию 3-НДФЛ до конца апреля 2014 года. Отчетный период – 2013 год.

Если учесть, что Иванов Б.С. кроме задекларированного дохода, другого не имел, то ему необходимо заполнить: 1) Титульный лист; 2) Лист А; 3) разделы 1 и 6 налоговой декларации.

Титульный лист заполняется в соответствии с вышеописанными требованиями.

Лист А будет отображением полученных доходов Ивановым Б.С. от Мальцевой Ю.В.

В строке 030 пишется ФИО (полностью), арендовавшего помещение, а в скобках надо написать, за какие услуги получен доход, то есть «сдача имущества в аренду».

В строке 040 – фактическая сумма дохода – 300000 рублей.

В строке 100 будет прописана сумма, которая подлежит оплате в бюджет, как подоходный налог – 39000 рублей (13% от 300 тысяч).

После заполнения Листа А переходим к Раделу 1, в котором надо рассчитать налоговую базу, сумму налога. Данные переносятся с Листа А (строки 040 и 100 соответственно).

Таким образом, в строке 030 Раздела 1 надо записать – 300000 рублей, в строке 060 – 39000 рублей.

В строке 070 надо прописать «0», так как ранее налог на полученный доход не удерживался.

Значение строки 120 будет равно вычитанию строки 060 (39000 рублей) и 070 (0 рублей), то есть 39000 рублей.

Заполнение Раздела 6 заключается в отображении суммы налога.

Значение КБО (строка 020) и ОКТМО (строка 030) можно узнать на сервисе https://service.nalog.ru/. В строку 040 надо вписать сумму 39000 (в незаполненных ячейках – прочерки). В ячейки строки 050 вписываем прочерки, так как сумма, подлежащая возврату бюджетных средств, отсутствует.

Вопросы и ответы позаполнению налоговой декларации 3-НДФЛВопрос 1: Собираюсь продавать машину, которую покупал в 2009 году. Надо ли будет после продажи заполнять налоговую декларацию?

Ответ 1: Заполнять и подавать форму 3-НДФЛ не надо. Согласно Законодательству РФ, доход от продажи подержанных автомобилей, находящихся в собственности более 3-х лет, не подлежит налогообложению. Сдача декларации не требуется.

Вопрос 2: Какие документы нужны при заполнении 3-НДФЛ, если я хочу получить имущественный налоговый вычет к доходу от продажи недвижимости?

Ответ 2: Вместе с заполненной декларацией надо подать следующие документы:

1) договор купли-продажи;

2) документы, подтверждающие передачу денег;

3) документ, подтверждающие период владения квартирой или домом.

Вопрос 3: Есть ли какие-нибудь специализированные программы, упрощающие заполнение 3-НДФЛ?

Ответ 3: Для помощи налогоплательщикам разработаны программы (Декларация 2013, Налогоплательщик ЮЛ), которые можно бесплатно скачать в интернете.

Вопрос 4: Есть ли определенный алгоритм заполнения 3-НДФЛ, либо порядок – произвольный?

Ответ 4: Вначале заполняется Титульный лист (независимо от вида дохода). После этого – необходимые листы от А до И, на основании которых будут заполнены разделы от 1 до 5. В завершении вводятся данные в итоговый раздел 6.

Вопрос 5: Подача декларации в 2014 году чем-то отличается от отчетности предыдущего года?

Ответ 5: Да. В форме 3-НДФЛ, которую надо сдавать в 2014 году, вместо прежнего кода ОКАТО надо указывать – ОКТМО.

Заполняем декларацию 3-НДФЛ для РФ по примеру (образцу) Reviewed by nalogov on Мар 19. Основным документом налоговой отчетности для индивидуальных предпринимателей и физических лиц, является декларация о Налогах на Доходы Физических Лиц по форме 3 Основным документом налоговой отчетности для индивидуальных предпринимателей и физических лиц, является декларация о Налогах на Доходы Физических Лиц по форме 3 Rating: 0

Статья актуальна и затрагивает все изменения на 2016 год

налоговой декларации 3-НДФЛ

В данном разделе Вы можете бесплатно ознакомиться с некоторыми примерами (образцами) по заполнению налоговой декларации по доходам физических лиц 3-НДФЛ.

Декларация по ф.3-НДФЛ состоит из большого количества страниц и поэтому представляет собой достаточно сложный документ, в заполнении которого трудно разобраться неподготовленному человеку.

В случае же неверного заполнения декларации по ф. 3-НДФЛ, вы в лучшем случае потратите время на повторную поездку в налоговую инспекцию для исправления ошибок в своей декларации 3-НДФЛ, а в худшем случае Вы не сможете воспользоваться полагающимся Вам налоговым вычетом.

В связи с этим мы рекомендовали бы вам обращаться за заполнением налоговой декларации по форме 3-НДФЛ к специалисту.

Познакомиться сперечнем документов, которые необходимы мне для заполнения для Вас налоговой декларации 3-НДФЛ можно здесь.

Примеры (образцы) заполнения

налоговых деклараций 3-НДФЛ за 2015 год

Ниже на этой странице я бесплатно разместил некоторые примеры (образцы) заполнения налоговой декларации 3-НДФЛ за 2015 год. Хочу обратить Ваше внимание, что заполнение налоговой декларации 3-НДФЛ индивидуально для каждого из Вас и имеет много особенностей. Может отличаться как набор листов необходимых для заполнения, так и используемые коды (например, ОКТМО) в зависимости от места проживания.

В связи с этим я рекомендовал бы вам обращаться за заполнением налоговой декларации по форме 3-НДФЛ за 2015 год к специалисту.

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Каждый официально трудоустроенный гражданин РФ имеет право на получение имущественного налогового вычета в случае приобретения первого жилья. Чтобы получить его в полной мере, необходимо знать, как следует заполнять декларацию 3-НДФЛ в случае приобретения квартиры. Существует немало нюансов, с которыми непременно стоит ознакомиться!

Официально трудоустроенные граждане РФ в соответствии с п.1 ст. 220 НК РФ имеют право на получение имущественного вычета. То есть, получая официальные доходы, облагаемые по ставке 13 %, они могут вернуть часть средств, потраченных на приобретение жилой недвижимости. Но для того чтобы это сделать, очень важно выяснить, как заполнить декларацию 3-НДФЛ при покупке квартиры. Также нужно ознакомиться с рядом условий, при которых получение средств является возможным.

Основные особенностиВернуть 13 % от суммы, потраченной на приобретение жилья. могут любые граждане, выплачивающие подоходный налог. Максимальный размер вычета составляет 2 млн. рублей, то есть, если квартира стоит 3 млн. рублей, вы сможете вернуть только 260 тыс. рублей. В 2014 году в силу вступил ряд новых правил, согласно которым процесс возврата средств стал «многоразовым».

Если стоимость вашей недвижимости составила менее предельно допустимого размера, вы можете оформить заявление на повторный вычет в последующем году. И так можно поступать до исчерпания лимита. Однако распространяется нововведение не на всех, а лишь на граждан, для которых право на возврат денег наступило в 2014 году либо позднее.

Оно возникает в день оформления квартиры в собственность. Факт покупки жилой недвижимости и определяет ваше право на получение компенсации. Поправки, внесенные в ст. 220 Налогового кодекса (ФЗ № 212 от 23.07.2013 г), повлекли за собой введение следующих правил:

Важное новшество 2014 года: жилая недвижимость, приобретенная и записанная на имя несовершеннолетних детей (как родных, так и приемных), также подпадает под действие ст. 220 НК. В связи с этим был расширен пакет документации, которую следует представить на рассмотрение налоговых органов.

В пакет документов входят такие бумаги, как:

Согласно п. 8 ст. 220 Налогового кодекса, получать вычет можно у каждого работодателя, начиная с 2014 года. Но эта процедура гораздо сложнее: требуется подать заявление в ФНС, затем получить уведомление и передать его в бухгалтерию своей компании (или нескольких компаний), после чего НДФЛ с вас удерживать не будут в течение 1 года.

Порядок заполнения декларацииСамый важный шаг на пути к возврату средств – заполнение декларации. Потребуется заполнить 7 листов 3-НДФЛ (не забудьте пронумеровать их соответствующим образом).

Важные советы по заполнению:

Для получения имущественного вычета на покупку жилья понадобятся титульные листы (1 и 2), Раздел 1 и Раздел 6, Лист А, лист Ж1, Лист И.

Рисунок 1. Титульный лист декларации 3-НДФЛ

Основные особенности заполнения бланка приведены в таблице:Таблица 1. Особенности заполнения декларации 3-НДФЛ