Рейтинг: 4.2/5.0 (1754 проголосовавших)

Рейтинг: 4.2/5.0 (1754 проголосовавших)Категория: Бланки/Образцы

Проект федерального закона № 1181957-6 "О внесении изменения в статью 360 Трудового кодекса Российской Федерации"

Предлагается дополнить ст. 360 Трудового кодекса РФ нормой, предусматривающей в качестве одного из оснований для проведения внеплановой проверки поступление в Роструд обращений граждан, информации от госорганов и местного самоуправления, профсоюзов или СМИ о фактах нарушения работодателями трудового законодательства, касающегося неоформления с работниками трудовых отношений, либо заключения гражданско-правовых договоров, вместо трудовых.

Проект Федерального закона № 1174985-6 "О внесении изменений в отдельные законодательные акты Российской Федерации в части увеличения размера и периода выплаты ежемесячного пособия по уходу за ребенком"

Учитывая, что материнство и детство, семья находятся под защитой государства, оно должно оказывать помощь семьям с детьми и обеспечивать им эффективную поддержку. В связи с этим законопроектом предлагается увеличить размер и период выплаты ежемесячного пособия по уходу за ребенком до достижения ребенком возраста трех лет.

Проект Федерального закона № 1166412-6 "О внесении изменений в Трудовой кодекс РФ"

Законопроектом в Трудовой кодекс РФ вносятся изменения, по вопросам оплаты сверхурочной работы и оплаты труда в выходные и нерабочие праздничные дни. Так ст. 152 ТК предлагается дополнить ч. 2, устанавливающей, что при подсчете сверхурочных часов работа в выходные и нерабочие праздничные дни, произведенная сверх нормы рабочего времени, не учитывается. Также вносятся изменения в ст. 153 ТК, регламентирующие оплату труда в выходные и нерабочие праздничные дни. В ст. 93 вносятся изменения технического характера.

Порядок заполнения справки о среднем заработке уволенного работника для службы занятости (Волкова М.Н.)Дата размещения статьи: 29.06.2015

Нередко на практике возникает ситуация, когда сотрудник после расторжения трудового договора просит выдать ему справку о среднем заработке для представления в службу занятости. В связи с этим у бухгалтера появляется ряд вопросов: по какой форме должна быть составлена данная справка, какой период необходимо указать в ней, как рассчитывается средний заработок, который должен быть отражен в справке? На эти и другие вопросы мы ответим в статье.

Вначале заметим, что справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице от службы занятости (п. 2 ст. 3 Закона РФ N 1032-1 <1>). Сотрудники бухгалтерии должны выдать такую справку в течение трех рабочих дней со дня получения от сотрудника соответствующего письменного заявления (ст. 62 ТК РФ).

<1> Закон РФ от 19.04.1991 N 1032-1 "О занятости населения в Российской Федерации".

По какой форме должна быть составлена данная справка?

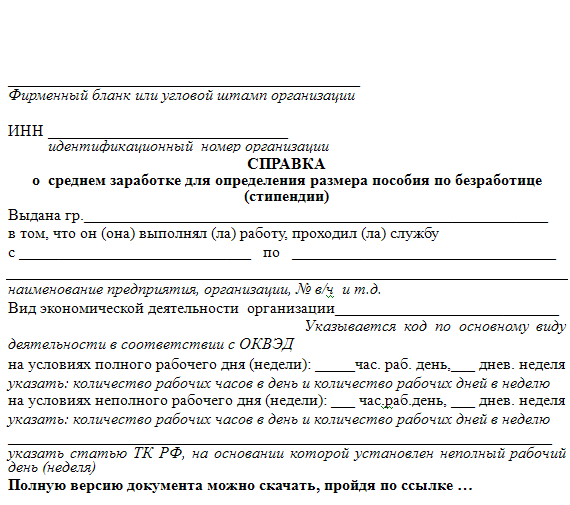

В настоящее время форма справки о среднем заработке за последние три месяца по последнему месту работы, а также порядок ее выдачи нормативными правовыми актами РФ не утверждены. В связи с этим работодатель может выдать справку в произвольной форме с указанием общепринятых для документов организации (работодателя) реквизитов, содержащую сведения о среднем заработке, рассчитанном в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда России от 12.08.2003 N 62 (далее - Порядок). Такие разъяснения представлены в Письме Роструда от 08.11.2010 N 3281-6-2. Кроме того, в Письме сказано, что согласно п. 1 ст. 6 Закона РФ N 1032-1 законодательство о занятости населения основывается на Конституции РФ и состоит из указанного Закона, федеральных законов, иных нормативных правовых актов РФ, а также из законов и других нормативных правовых актов субъектов РФ. Таким образом, если на федеральном уровне форма справки не утверждена, она может быть утверждена органами государственной власти субъектов РФ, а значит, может быть использована в работе органов службы занятости до утверждения формы данной справки на федеральном уровне. Например, форму справки утвердили в Московской и Новгородской областях. Узнать о том, есть ли в субъекте РФ утвержденная форма справки, можно в региональном департаменте (комитете) по труду и занятости.

В связи с этим рекомендуем выдавать справку по форме, которая применяется в субъекте РФ, где сотрудник зарегистрирован по месту жительства.

Обратите внимание! Непредставление справки по форме, утвержденной нормативными правовыми актами субъекта РФ, не может служить основанием для отказа в признании гражданина безработным и начислении ему пособия по безработице. Эти разъяснения также даны в Письме Роструда N 3281-6-2.

Таким образом, даже если форма справки утверждена органами государственной власти субъекта РФ, работодатель может представить ее в произвольной форме.

Обратите внимание! При отсутствии в штате работодателя должности главного бухгалтера справка может быть подписана только руководителем. В этом случае в месте, отведенном для подписи и Ф.И.О. главного бухгалтера, должна быть сделана заверенная подписью руководителя отметка: "Должность главного бухгалтера в штате отсутствует". В соответствии с действующим законодательством РФ ответственность за достоверность сведений, указанных в справке, несут руководитель и главный бухгалтер.

Реквизиты, которые должны быть заполнены в произвольной форме справки. На официальных сайтах региональных центров занятости населения обращается внимание на следующее:

1) справка, не полностью заполненная или содержащая исправления, считается недействительной;

2) справки принимаются к рассмотрению только при наличии в них обязательных реквизитов, установленных ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" <2>:

- полного наименования, адреса работодателя, телефона, номера и даты выдачи справки;

- подписей руководителя и бухгалтера с расшифровкой (инициалы, фамилия);

- четкого оттиска печати (наименование работодателя в справке, трудовой книжке и печати должно быть одинаковым);

- указания трех последних полных месяцев работы перед увольнением (если по уважительным причинам месяцы заменяются, нужно указать причину и основание замены);

- размера среднемесячной заработной платы прописью с большой буквы.

<2> Утвержден Постановлением Госстандарта России от 03.03.2003 N 65-ст.

Определение среднего заработка

Итак, как уже было сказано, средний заработок рассчитывается на основании Порядка.

Расчетный период для определения среднего заработка. Согласно п. 3 Порядка средний заработок работника исчисляется за три последних календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения. Это значит, что если работник уволен 05.05.2015, то расчетный период - с 01.02.2015 по 30.04.2015.

Если же работник уволен 30.04.2015, расчетный период будет составлять три последних месяца работы, включая месяц увольнения, если это в интересах работника, то есть если в данном случае средний заработок будет больше. Такие разъяснение приведены в Определении ВС РФ от 08.06.2006 N КАС06-151.

Какие выплаты включаются в расчет среднего заработка? В силу п. 2 Порядка необходимо учитывать все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующем учреждении, независимо от источников этих выплат. К ним относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное ими время;

- надбавки и доплаты к тарифным ставкам (должностным окладам);

- выплаты, связанные с условиями труда;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат.

Какие выплаты и периоды не учитываются при расчете среднего заработка? В соответствии с п. 4 Порядка из расчетного периода исключаются время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях согласно законодательству РФ.

Некоторые нюансы определения расчетного периода и среднего заработка. К таким особенностям относится следующее:

1) если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с п. 4 Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка). Это значит, что если сотрудник уволен 05.05.2015, а расчетный период - с 01.02.2015 по 30.04.2015 - полностью исключается (например, сотрудник получал пособие по временной нетрудоспособности), то расчетным будет период с 01.11.2014 по 31.01.2015;

2) если работник за расчетный период и до него не имел фактически начисленной заработной платы или фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные им дни в месяце увольнения (п. 6 Порядка). Значит, если работник проработал в организации с 06.04.2015 по 30.04.2015, у него нет отработанных дней в расчетном периоде (с 01.01.2015 по 31.03.2015), следовательно, его средний заработок рассчитывается исходя из заработной платы за апрель.

Как определить средний заработок? Согласно п. 7 Порядка для определения среднего заработка используется средний дневной заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной в организации продолжительности рабочей недели).

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Пример 1. Сотрудник был уволен 05.05.2015. Его заработная плата за февраль составляла 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период - с 01.02.2015 по 30.04.2015 - отработан им полностью. Определим средний заработок сотрудника для службы занятости.

Сумма, фактически начисленная за расчетный период, составит 70 000 руб. (22 000 + 22 000 + 26 000). Количество фактически отработанных дней за расчетный период - 62 раб. дн. (19 + 21 + 22), где 19, 21 и 22 раб. дн. - это рабочие дни согласно производственному календарю за 2015 г. за февраль, март и апрель соответственно.

Средний дневной заработок работника будет равен 1129,03 руб. (70 000 руб. / 62 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 20,67 раб. дн. (62 раб. дн. / 3 мес.).

Средний заработок составит 23 337,05 руб. (1129,03 руб. x 20,67 раб. дн.).

Как определить средний заработок при суммированном учете рабочего времени? На основании п. 8 Порядка в этом случае необходимо использовать средний часовой заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в данный период.

При этом средний заработок работника определяется путем умножения среднего часового заработка на среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели.

Пример 2. Сотрудник был уволен 05.05.2015. Он обратился к работодателю с просьбой предоставить ему справку о среднем заработке для службы занятости. В расчетный период (с 01.02.2015 по 30.04.2015) работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели составило:

- в феврале - 152 часа, отработано 156 часов, заработная плата - 20 000 руб.;

- в марте - 168 часов, отработано 162 часа, заработная плата - 18 000 руб.;

- в апреле - 175 часов, отработано 176 часов, заработная плата - 21 000 руб.

Рассчитаем средний заработок работника для службы занятости.

1. Определим средний часовой заработок:

(20 000 руб. + 18 000 руб. + 21 000 руб.) / (156 ч + 162 ч + 176 ч) = 119,43 руб.

2. Определим средний заработок, который необходимо указать в справке, представляемой в органы службы занятости:

119,43 руб. x ((152 ч + 168 ч + 175 ч) / 3 мес.) = 19 705,95 руб.

Как учитываются премии при расчете среднего заработка? Пунктом 9 Порядка установлены следующие правила учета премий:

1) ежемесячные премии и вознаграждения - не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 3. Сотрудник был уволен 05.05.2015. Его заработная плата за февраль составляла 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, работнику выплачивалась ежемесячная премия в размере 3000 руб. Расчетный период - с 01.02.2015 по 30.04.2015 - г отработан им полностью. Определим средний заработок сотрудника для службы занятости.

Сумма, фактически начисленная работнику за расчетный период, составит 79 000 руб. (22 000 руб. + 22 000 руб. + 26 000 руб. + 3000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период - 62 раб. дн.

Средний дневной заработок будет равен 1274,19 руб. (79 000 руб. / 62 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 20,67 раб. дн. (62 раб. дн. / 3 мес.).

Средний заработок работника составит 26 337,51 руб. (1274,19 руб. x 20,67 раб. дн.);

2) премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 4. Работник был уволен 05.05.2015. Его заработная плата за февраль была равна 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая пятидневная рабочая неделя. Сотруднику также выплачивалась ежемесячная премия в размере 3000 руб. Кроме того, в апреле ему была начислена премия за I квартал 2015 г. в сумме 15 000 руб. Рассчитаем средний заработок работника для службы занятости.

При расчете среднего заработка для центра занятости нужно учесть:

- ежемесячные премии в размере 9000 руб. (3000 руб. x 3 мес.);

- премию за I квартал 2015 г. в полном размере, то есть 15 000 руб. (15 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 1516,13 руб. (94 000 руб. / 62 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 20,67 раб. дн. (62 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 31 338,41 руб. (1516,13 руб. x 20,67 раб. дн.);

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 5. Сотрудник был уволен 05.05.2015. Его заработная плата за февраль - 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в расчетном периоде работнику была выплачена годовая премия за 2014 г. в сумме 15 000 руб. Рассчитаем его средний заработок для службы занятости.

При расчете среднего заработка годовая премия будет учитываться в размере 3750 руб. (15 000 руб. / 12 мес. x 3 мес.).

Средний заработок сотрудника будет равен 24 587,30 руб. (73 750 руб. / 62 раб. дн. x 20,67 раб. дн.).

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, такие премии и вознаграждения учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

Пример 6. Сотрудник был уволен 05.05.2015. В учреждении установлена 40-часовая пятидневная рабочая неделя. В течение расчетного периода (с 01.02.2015 по 30.04.2015) сотрудник:

- с 02.02.2015 по 06.02.2015 находился на больничном;

- с 27.03.2015 по 31.03.2015 был в неоплачиваемом отпуске.

Кроме того, в расчетном периоде ему были выплачены премии:

- за февраль 2015 г. - в сумме 3000 руб.;

- за март 2015 г. - 3000 руб.;

- за апрель 2015 г. - 3000 руб.;

- за I квартал 2015 г. - 15 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2015 г. за расчетный период (с 01.02.2015 по 30.04.2015) составило 62 рабочих дня, а количество дней, отработанных сотрудником за этот период, - 54 рабочих дня.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за февраль 2015 г. - 2612,90 руб. (3000 руб. / 62 раб. дн. x 54 раб. дн.);

- за март 2015 г. - 2612,90 руб. (3000 руб. / 62 раб. дн. x 54 раб. дн.);

- за апрель 2015 г. - 3000 руб. так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за I квартал 2015 г. - 13 064,52 руб. (15 000 руб. / 62 раб. дн. x 54 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 21 290,32 руб. (2612,90 + 2612,90 + 3000 + 13 064,52).

Как рассчитывается средний заработок, если в организации (филиале, структурном подразделении) произошло повышение тарифных ставок (должностных окладов, денежного вознаграждения)? Согласно п. 10 Порядка в этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 7. Сотрудник был уволен 05.05.2015. Расчетный период - с 01.02.2015 по 30.04.2015. С 01.04.2015 в учреждении произошло повышение окладов с 15 000 до 18 000 руб. Расчетный период отработан сотрудником полностью. Определим его средний заработок для службы занятости.

Вначале необходимо определить коэффициент повышения. Он будет равен 1,2 (18 000 руб. / 15 000 руб.).

Средний дневной заработок составит 870,97 руб. (((15 000 руб. + 15 000 руб.) x 1,2 + 18 000 руб.) / 62 раб. дн.), где 62 раб. дн. - количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 18 002,95 руб. (870,97 руб. x (62 раб. дн. / 3 мес.));

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 8. Работник был уволен 05.05.2015. Расчетный период - с 01.02.2015 по 30.04.2015. 1 мая 2015 г. в учреждении было повышение окладов с 15 000 до 18 000 руб. Расчетный период отработан полностью. Рассчитаем средний заработок сотрудника для службы занятости.

Прежде всего определим коэффициент повышения. Он составит 1,2 (18 000 руб. / 15 000 руб.).

Средний дневной заработок работника будет равен 725,81 руб. ((15 000 руб. + 15 000 руб. + 15 000 руб.) / 62 раб. дн.), где 62 раб. дн. - количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, - 18 003 руб. (725,81 руб. x (62 раб. дн. / 3 мес.) x 1,2);

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Как рассчитывается средний заработок при повышении размеров надбавок за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной службы? В силу п. 11 Порядка средний заработок работников увеличивается в следующем порядке:

- если повышение произошло в расчетный период, надбавки за квалификационный разряд (классный чин, дипломатический ранг), за особые условия государственной службы, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, рассчитываемые путем деления указанных надбавок, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода;

- если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение еще раз обращаем ваше внимание, что справка для службы занятости может быть составлена в произвольной форме, но с соблюдением рекомендаций территориальных отделений службы занятости населения. Порядок расчета среднего заработка для данной справки установлен Постановлением Минтруда России N 62.

Пособие по безработице - расчет пособия, выдача справки, образец справки скачать

Как верно заполнить справку чтобы бывший работник мог получать от государства помощь по безработице.

Выдаем справку.

Пособие рассчитывают в фонде занятости по Порядку 1266 на основании справки о средней зарплате, выданную работодателем (работодателями). На это акцентирует внимание Государственный центр занятости в письме от 05.09.2014 г. ДЦ-01-5947 0 6-14. Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. 1266. Если работодатель имеет сезонный характер, тогда справка - по форме приложения 4 к Порядка 100. Сам срок получения выдачи справки о средней зарплате не установлено. Нужно руководствоваться общими сроками, установленными Законом Украины «Об обращениях граждан» от 02.10.96 г. 393/96-ВР. В нашем случае обращения гражданина нужно решить в срок не более 15 дней, поскольку вопрос заполнения справки не требует дополнительного изучения. Чтобы заполнить справку о средней зарплате в кратчайшие сроки, вам необходимо ознакомиться с последующим разделом. Как заполнить справку о средней зарплате. Справку о доходе заполняют на основании ведомостей и прочих документов о начисленной заработной плате (доходе).  Обязательные реквизиты для справки. ФИО, Наименование предприятия; ИНН (серию и номер паспорта для лиц, которые отказались от такого номера по религиозным убеждениям, о чем они сообщили орган ДФС и имеют соответствующую отметку в паспорте); Номер его страхового свидетельства (при наличии). В справке указываются данные, для расчета среднего дохода, и сумму уплаченного ЕСВ в части удержаний. Обратите внимание, что форма справки не приведена в соответствие с действующим законодательством, поэтому ничего не остается, как сумму удержанного ЕСВ показать в графе «Страховые взносы, уплаченные застрахованным лицом в Фонд общеобязательного государственного социального страхования на случай безработицы, гривен». Под самой таблицей отмечается сумма средней заработной платы, рассчитанной в соответствии с Порядком 1266.

Обязательные реквизиты для справки. ФИО, Наименование предприятия; ИНН (серию и номер паспорта для лиц, которые отказались от такого номера по религиозным убеждениям, о чем они сообщили орган ДФС и имеют соответствующую отметку в паспорте); Номер его страхового свидетельства (при наличии). В справке указываются данные, для расчета среднего дохода, и сумму уплаченного ЕСВ в части удержаний. Обратите внимание, что форма справки не приведена в соответствие с действующим законодательством, поэтому ничего не остается, как сумму удержанного ЕСВ показать в графе «Страховые взносы, уплаченные застрахованным лицом в Фонд общеобязательного государственного социального страхования на случай безработицы, гривен». Под самой таблицей отмечается сумма средней заработной платы, рассчитанной в соответствии с Порядком 1266.

Работодатель не определяет сумму пособия. Ее начисляют, рассчитывают и устанавливают в центре занятости. Ваша задача заполнить справку, указав в ней сумму среднесписочной заработной платы. Каждый из приведенных выше шагов требует более детального рассмотрения. Ну что же, начнем.

Расчетный период. Для бывших работников расчетный период определяется по основному месту работы. Это последние 6 календарных месяцев (с 1 по 1 число), предшествующих месяцу, в котором закончилось действие договора. В случае если отработано меньше шести месяцев, тогда среднюю зарплату исчисляют за фактически отработанные полные календарные месяцы (с первого по первое число). Если, ваш работник отработал у вас меньше месяца. Тогда среднюю заработную плату вычисляйте за фактически отработанное время перед наступлением страхового случая. Для лиц, которые выполняли работы или услуги по ГПД, расчетный период равен последние шесть календарных месяцев (с 1-го по 1-е число), предшествующих месяцу, в котором такое лицо зарегистрировано в центре занятости как безработный независимо от количества заключенных договоров и срока их действия. Если ГПД был заключен не с начала месяца или его действие закончилось не в конце месяца, в расчетный период все равно включаются все календарные дни таких месяцев. Для лиц, которые работали на предприятиях с сезонным характером производства в соответствии со Списком сезонных работ и сезонных отраслей, утвержденным постановлением КМУ от 28.03.97 г. 278, расчетный период 12 календарных месяцев подряд (с 1-го по 1-е число), предшествующих месяцу, в котором прекращено действие трудового договора. Месяцы, в которых не отработано с первого по первое число по перечисленным причинам, не включаются в расчетный период. Сам перечень уважительных причин исчерпывающий. В случае когда работник в расчетном периоде отсутствовал на рабочем месте по прочим причинам, общее количество календарных дней рассчитываемого периода не уменьшается (см. Письмо Минтруда от 18.06.2007 г. 382 020 153-07).

Начисления, которые участвуют в расчете средней дохода.

При расчете дохода включающие выплаты, попадают также в фонд оплаты согласно Инструкции 5 и облагаются ЕСВ. Обратите внимание: так как пособие по безработице выплачивается исходя из календарных дней, выплаты за неотработанное время участвуют в расчете средней заработной платы (например, отпускные и т.д.). Все выплаты, удовлетворяющие указанным требованиям, вы учитывает в месяце их начисления. Инструкция по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 г. 5. Если работник часть месяца в расчетном периоде не работал по уважительным причинам, поощрительные и компенсационные выплаты, который имеют разовый характер (см. П. 2.3 Инстр 5), учитываются пропорционально отработанному времени. Выплаты, в том числе и за отработанный период, начисленные работнику в месяце, когда он не работал ни дня по уважительным причинам, в расчете участвовать не будут, поскольку такой месяц исключается из расчета. А что если в течение периода сотруднику доход не насчитан в связи с уважительными причинами? В таком случае средний доход рассчитывается из месячного оклада, тарифа, или его части, установленной работнику на момент наступления страхового случая (п. 10 Порядка 1266). Для лиц, которые выполняли работы, услуги по ГПД, среднюю зарплату рассчитываем исходя из размера ежемесячного дохода в расчетном периоде, с которого уплачены ЕСВ. Предельная величина применяется отдельно к каждому месяцу расчетного периода. Размер этого показателя равен 20706 грн в 2014году.

Расчет средней зарплаты.

Среднедневная заработная плата (доход) для расчета пособия безработице рассчитывается делением начисленной за расчетный период заработной платы (дохода) на количество календарных дней за расчетный период, не учитывая дни, не отработанные по уважительным причинам.

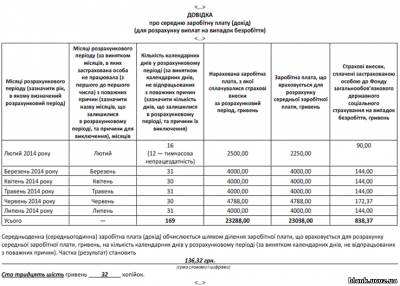

Если средний доход исчисляется из оклада, тарифа, то расчет определяется делением оклада или его части на среднемесячное количество календарных дней (30,44). Важно! Размер среднедневной зарплаты не может превышать максимальную величину базы начисления ЕСВ в расчете на один день. Показатель определяется путем деления установленного ее размера в последнем месяце расчетного периода на среднемесячное количество календарных дней (30,44) (абзац пятый п. 14 Порядка 1266). В течение 2014 размер этого показателя -680,22 грн. Чтобы закрепить пройденный материал, заполним справку вместе. Пример. Работник Варченко Дмитрий Петрович (регистрационный номер учетной карточки налогоплательщика 2977222222), который проработал на предприятии 7 лет, освобожден 29 августа 2014 по соглашению сторон (п. 1 ст. 36 КЗОТ Украины от 10.12.71 г..). После увольнения работник обратился в центр занятости, где был зарегистрирован как безработный. Для назначения пособия по безработице ему необходима справка о средней заработной плате, по которой он обратился к последнему работодателю. Работник с 3 по 14 февраля 2014 болел, а с 2 по 16 июня 2014 находился в ежегодном отпуске.

1. Расчетным периодом в данном случае будет февраль июль 2014 года. Из расчетного периода исключаем 12 календарных дней болезни. Дни отпуска не исключаем, поскольку отпуск не назван среди уважительных причин. Общее количество календарных дней в расчетном периоде составляет 169 (28 31 30 31 30 31 12). Шаг 2. В расчетном периоде работнику начислено: заработную плату в размере 19895 грн отпускные в размере 1893 гривен больничные в размере 1950 грн премия в размере 500 грн. (начислено в феврале); матпомощь на оздоровление в размере 1000 грн. (начисленная в июне). Премия к празднику учитывается пропорционально отработанному времени в феврале 500 грн. 20 раб. дн. х 10 раб. дн. 250 грн. Больничные в расчете средней зарплаты не участвуют, поскольку они не включаются в фонд оплаты труда (п. 3.2 Инструкции 5). Материальная помощь участвует при расчете в полной сумме, поскольку отпуск не названа среди уважительных причин. Сумма выплат для исчисления средней заработной платы составляет 23038 грн. (19895 1893+ 250+ 1000). Рассчитаем средний доход: 23038 грн. 169 к. Дн. 136,32 грн. Шаг 3. Заполняем справку о средней заработной плате по форме приложения 3 к Порядку№1266 Важно! Если у работодателя есть задолженность по уплате ЕСВ, центр занятости назначит выплату помощи по безработице в минимальном размере (544 грн.). И только после поступления информации об уплате работодателем ЕСВ гражданину перечислят помощь (см. Письмо Государственного центра занятости от 05.09.2014 г. ДЦ-01-5947 0 6-14). Как видим, ничего сложного в заполнении справки нет. Главное будьте максимально внимательны, ведь от данных, приведенных в справке о средней зарплате, зависит размер помощи, на которую придется жить безработному. Кроме того, имейте в виду, что центры занятости могут проводить проверки достоверности данных о средней заработной плате и записей в трудовых книжках непосредственно на предприятиях и у физических лиц, использующих наемный труд.

Размер пособия по безработице, стипендия соискателя рассчитывается от его заработка в среднем показателе на предыдущем рабочем месте. Для расчета в компании, где работал гражданин, берется специальная справка, форма которой не оговорена законом. Биржи труда выдают гражданам бланки этих справок, на которых необходимо отразить нужную информацию о зарплате. Это основная сложность в заполнении документа: средний заработок за последние три месяца чаще всего заполняется по образцу Бирж труда. Документ в течение 3 дней с момента обращения заявителя получают по месту трудовой деятельности.

Граждане, которые регистрируются на Бирже впервые, могут рассчитывать только на минимальную выплату пособия.

В 2008 году были внесены поправки в Закон №1032-1 1991 года. Согласно поправкам, размер пособий для граждан по основаниям – сокращение, а также увольнение по собственной инициативе, стал одинаков по сумме выплат. Алгоритм расчета заработка граждан на предприятии для справки, предъявляемой в Службу занятости, издан Постановлением Минтруда под №62. По правилам, изложенным в Постановлении, рассчитывается пособие и стипендия для безработных.

Усредненный показатель рассчитывается за предыдущие 3 месяца, с 1-го по 1-е число. В расчет не принимается время, когда за сотрудником был сохранен средний заработок, получение пособия во время беременности, родам, отсутствие работы по вине работодателя, отгулы и т.д. В случае неполучения фактической зарплаты, необходимо исходить из размера заработка, который начислен за предшествующие месяцы, при условии того, что период расчета равен 3 месяцам.

Как рассчитать средний заработок за 3 месяца? В расчете принимают участие известные каждому работнику выплаты: заработок, премии, вознаграждения, надбавки и доплаты к тарифным сеткам, выплаты, обусловленные условиями трудовой деятельности. В расчете не принимают участие социальные выплаты, не имеющие отношения к оплате трудовой деятельности работника. Кроме того, суммы, начисленные во время отсутствия гражданина на рабочем месте, но при условии сохранения за ним заработка. Например, отпускные, периоды болезни, командировки и т.д.

Заработок за 3 месяца, предшествующие увольнению, рассчитывается по формуле:

средний дневной заработок Х среднемесячное количество рабочих дней в периоде расчета = средний заработок

Число рабочих дней в расчетном периоде определяется длительностью рабочей недели, которая установлена в организации.

Заработок сотрудника за день исчисляют по формуле:

сумма начисленной зарплаты в расчетном периоде/число фактически отработанных дней в расчетном периоде = средний заработок за день

Документ предоставляется на биржу труда для расчета пособия. Важно, чтобы она была составлена верно.

Справка о среднем заработке – пример правильного расчета:

Иванов Иван Иванович потребовал у работодателя выдать ему справку о средней заработной плате для предоставления документа в Центр занятости. Работник был предупрежден об увольнении по случаю ликвидации предприятия. Бухгалтерия предприятия начала считать среднюю заработную плату, опираясь на имеющиеся показатели:

Если работник трудился по графику неполной рабочей недели (дня), порядок исчисления несколько иной: сумма начисленной зарплаты/число рабочих дней пятидневной или шестидневной недели.

Если работник трудился по суммированной системе времени работы, применяется правило расчета по часовому заработку в среднем показателе: сумма заработка в расчетном периоде/число отработанных часов. Часовой заработок в среднем показателе Х на число рабочих часов в периоде расчета. Число рабочих часов в месячном показателе рассчитывается в зависимости от длительности рабочей недели, введенной в компании.

Образец можно найти на Бирже труда. Лучше это сделать перед предстоящим увольнением, если оно заранее известно.

Размер пособия, начисляемого центром занятости населения гражданам, стоящим на учете по безработице, варьируется от 850 до 4500 рублей. Такая разница обусловлена разным размером заработной платы, которую ныне безработный гражданин получал во время своей профессиональной деятельности. Если лицо, подающее документы для принятия на учет в центр занятости, ранее нигде не работало (а, к примеру, получало образование), размер пособия будет минимальным и никаких справок о доходах представлять не потребуется.

Размер пособия, начисляемого центром занятости населения гражданам, стоящим на учете по безработице, варьируется от 850 до 4500 рублей. Такая разница обусловлена разным размером заработной платы, которую ныне безработный гражданин получал во время своей профессиональной деятельности. Если лицо, подающее документы для принятия на учет в центр занятости, ранее нигде не работало (а, к примеру, получало образование), размер пособия будет минимальным и никаких справок о доходах представлять не потребуется.

Для того чтобы получить право на ежемесячную выплату, размер которой превышает 850 рублей, необходимо представить справку о среднем заработке за три последних рабочих месяца. Расчет данного показателя осуществляет бухгалтерия организации, из которой заявитель был уволен. Как проверить, верны ли итоговые данные, и не ошибся ли специалист, вычисляя размер среднего заработка бывшего сотрудника фирмы?

Исчисление размера среднего заработка

Порядок расчета суммы среднего заработка установлен Постановлением Минтруда России № 62 от 12.08.2003.

Согласно положениям данного нормативного акта, средний заработок рассчитывается исходя из суммы денежных начислений за трудовую деятельность работника на протяжении трех календарных месяцев (начиная с 1 числа) до момента увольнения.

В расчет включаются все периоды времени, в течение которых сотрудник выполнял свои трудовые обязанности, а также все суммы, полученные им за указанный период времени.

Из расчета исключаются временные периоды, а также начисленные денежные средства, если сотрудник:

Средний дневной заработок определяется как частное от деления суммы зарплаты сотрудника, выплаченной за отработанный им временной период на количество рабочих дней в этом временном промежутке.

Если работник трудится на условиях неполной рабочей недели, средний заработок исчисляется путем деления суммы зарплаты, начисленной работнику за отработанное им время на количество отработанных им дней, рассчитанное исходя из данных производственного табеля или иных документов, учитывающих посещаемость рабочих мест сотрудниками.

Для того чтобы рассчитать время, отработанное по факту, необходимо:Средний заработок за месяц рассчитывается как произведение среднедневного заработка и числа фактически отработанных в месяце дней.

Полученная в результате расчетов информация вносится в справку о среднем заработке, выдаваемую гражданину по запросу бухгалтерией организации. Данный документ должен быть подписан директором и главным бухгалтером фирмы. На основании данной справки сотрудником биржи труда будет рассчитан размер ежемесячного пособия по нетрудоспособности.

Для того чтобы получить справку о среднем заработке, гражданину нужно обратиться в бухгалтерию организации, являющейся последним его рабочим местом перед постановкой на учет в центр занятости. Никаких документов и справок предъявлять не нужно – все необходимые для выполнения запроса сведения хранятся в базе данных предприятия.