Рейтинг: 4.0/5.0 (1738 проголосовавших)

Рейтинг: 4.0/5.0 (1738 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Годовой отчет ООО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Годовой отчет ОООФедеральный закон от 06.12.2011 N 402-ФЗ

(ред. от 23.05.2016)

"О бухгалтерском учете" 1. Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Федеральный закон от 08.02.1998 N 14-ФЗ

(ред. от 03.07.2016)

"Об обществах с ограниченной ответственностью"

(с изм. и доп. вступ. в силу с 01.09.2016) 2. К компетенции общего собрания участников общества относятся:

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Вопрос: Как утверждается, в каком объеме и в какие сроки представляется годовая бухгалтерская отчетность ООО?

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным спорам. Вопросы судебной практики: Общее собрание участников общества с ограниченной ответственностью Согласно ч. 1 ст. 48 указанного Закона для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества, а также для проверки состояния текущих дел общества оно вправе по решению общего собрания участников привлекать профессионального аудитора, не связанного имущественными интересами с обществом, членами совета директоров (наблюдательного совета) общества, лицом, осуществляющим функции единоличного исполнительного органа общества, членами коллегиального исполнительного органа общества и участниками общества.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Годовой отчет ОООФорма: Протокол общего собрания участников об утверждении годовой бухгалтерской отчетности общества с ограниченной ответственностью (образец заполнения)

("Годовой отчет - 2014", "Международное агентство бухгалтерской информации", 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Решение единственного участника общества с ограниченной ответственностью об утверждении годовых отчетов и годового бухгалтерского баланса общества

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Решение об утверждении годовой отчетности образец

После составления отчетности и проведения аудита ее должны утвердить владельцы фирмы (участники или акционеры).

Если предприятие обязано проводить аудит своей отчетности, то годовой отчет нужно заверить у аудитора или аудиторской фирмы.

Порядок утверждения отчетности должен быть прописан в учредительных документах фирмы. Он зависит от организационно-правовой формы предприятия (общество с ограниченной ответственностью, акционерное общество и т.д.).

Как утвердить отчетность в ООО

Если ваша фирма зарегистрирована как общество с ограниченной ответственностью, то годовую бухгалтерскую отчетность нужно утвердить на общем собрании участников (учредителей). Такое собрание проводят не реже одного раза в год в сроки, установленные уставом фирмы. Причем его нельзя провести ранее двух и позднее четырех месяцев после окончания финансового года (ст.34 Федерального закона от 8 февраля 1998 года №14-ФЗ «Об обществах с ограниченной ответственностью»).

О том, что фирма проводит собрание, нужно не позднее чем за 30 дней до его проведения уведомить каждого участника (учредителя). Для этого им направляют заказное письмо. В нем указывают место, дату, время проведения собрания, а также предлагаемую повестку дня.

Если в обществе больше 15 участников, то бухгалтерскую отчетность должна проверить ревизионная комиссия (ревизор). Общее собрание не может утвердить отчетность без заключения комиссии или ревизора. Проверяющим отчетность ревизорам необходимо представить все документы, связанные с деятельностью фирмы. Главный бухгалтер и другие работники фирмы обязаны давать им необходимые письменные или устные пояснения.

Решение об утверждении отчетности оформляют на основании протокола общего собрания участников. Специального бланка для такого протокола нет. Поэтому его оформляют в произвольной форме.

Как правило, в протоколе указывают:

· Место, дату и время проведения общего собрания

· Фамилии председателя и секретаря собрания

· Фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале

· Решения. принятые на собрании.

1. Утверждение бухгалтерской отчетности общества за 2008 год.

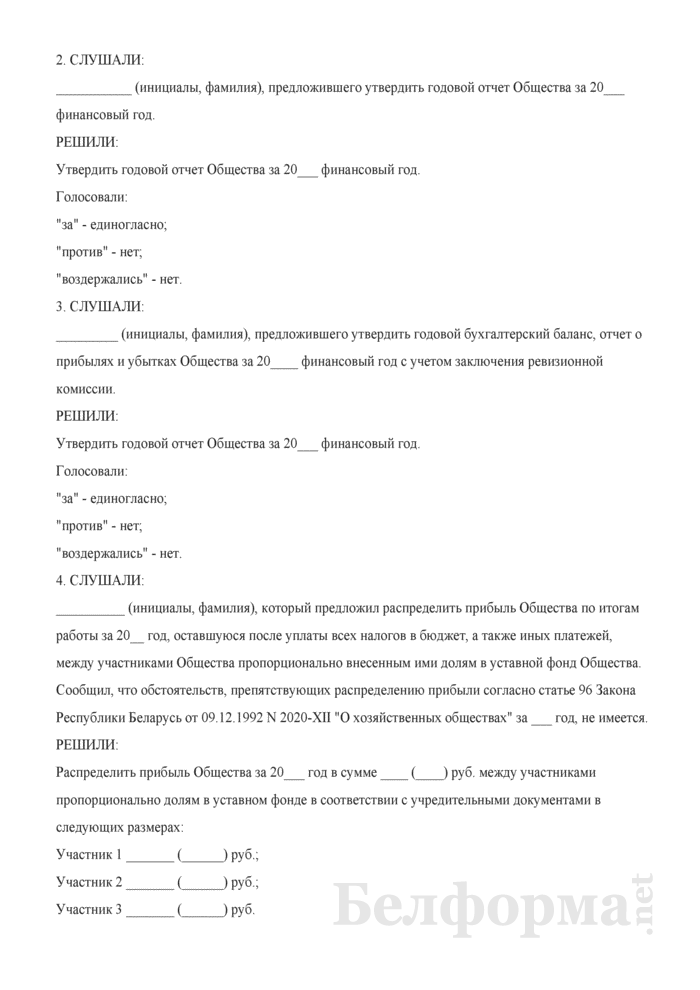

2. Распределение прибыли, полученной в 2008 году.

1. Утвердить бухгалтерскую отчетность за 2008 год в составе следующих форм:

-Бухгалтерский баланс (форма №1)

-отчет о прибылях и убытках (форма № 2)

-отчет об изменениях капитала (форма № 3)

-Отчет о движении денежных средств (форма № 4)

- Приложение к бухгалтерскому балансу (форма № 5)

2. Прибыль, полученную ООО «Волна» в 2008 году в сумме 100 000 рублей, распределить в 2009 году пропорционально долям участников в уставном капитале общества.

Подскажите плиз примерный образец решения об утверждении годовой отчетности и распределении прибыли. Учредитель один.

Ну тут все просто - в решении так просто и написать Я Иванов И.И. учредитель ООО Ромашка решил:

1. Утвердить годовую бухгалтерскую отчетность: баланс от 18.01.09. отчет о прибылях и убытках от 18.01.09 и т.д.

2. Чистую прибыль в сумме 100000 руб направить на создание резервного фонда на ремонт оборудования.

3. Чистую прибыль в сумме 300000 руб. направить на выплату дивидендов единственному учредителю Иванову И.И. выплату произвести до 01.05.09.

4. Чистую прибыль в сумме 500000 руб. не распределять.

Решение вступает в силу с момента подписания, контроль за его исполнением поручаю директору Петрову П.П.

Как-то так, пункт про Петрова конечно не обязательный, просто ведь не сам учредитель будет переводить дивиденды, а ну как забудут их выплатить )))).

Еще такой вопрос. Понятно что отчетность утверждается после 31 марта и до 30 апреля где-то.

Не обязательно, как готова так и утверждается.

А если само решение о распределении этой прибыли приняли только счас, или точнее только счас решили получить - это будет два отдельных решения, или все равно все в одно вписать?

Вы говорите о прибыли за 2008 год? Т.е. за прошлый период? Решение о прибыли учредитель может принять в любое время это его право а не обязанность. Можно на каждую выплату (по мере хотения учредителя и возможности) отдельное решение принимать, а можно сразу принять решение, а выплачивать постепенно, как в решении напишете так и будет.

Об утверждении формы отчетности N 1-аудит (годовая) "Отчет аудиторской фирмы (аудитора) о предоставленных аудиторских услугах" и Инструкции по ее составлениюАУДИТОРСЬКА ПАЛАТА УКРАЇНИ

РІШЕННЯвід 28 січня 2010 року N 210/12

Про затвердження форми звітності N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані аудиторські послуги" та Інструкції щодо її складанняІз змінами і доповненнями, внесеними

рішеннями Аудиторської палати України

від 23 грудня 2010 року N 224/8 ,

від 5 липня 2012 року N 252/12 ,

від 2 жовтня 2012 року N 258/3 ,

від 26 вересня 2013 року N 279/8

2. Затвердити Інструкцію щодо складання звітності за формою N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані послуги" (додається).

4. Направити форму звітності N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані послуги" та Інструкцію щодо її складання до Державного комітету статистики України на погодження.

5. Секретаріату АПУ після погодження Державним комітетом статистики України форми звітності N 1-аудит (річна) "Звіт аудиторської фірми (аудитора) про надані послуги" та Інструкції щодо її складання забезпечити оприлюднення цього рішення.

Решение общего собрания участников об утверждении годовых отчетовВ соответствии с подп. 5 п. 1 ст. 23 Налогового кодекса РФ не позднее 31 марта необходимо сдать бухотчетность за год в налоговую, органы статистики и учредителям. Такую отчетность необходимо утвердить и дату утверждения проставить в специальной графе бухгалтерского баланса (форма 1 утв. приказом Минфина России от 22.07.03 67н). В ООО утверждение годовых отчетов и годовых бухгалтерских балансов - это исключительная компетенция общего собрания участников (п. 2 ст. 33 Федерального закона от 08.02.98 14-ФЗ).

Чтобы собрание участников было легитимным, его необходимо провести не ранее двух и не позднее четырех месяцев после окончания очередного финансового года.

Раздел: Образцы документов

Тип документа: Протокол

Время закрытия собрания: __ час. ___ мин.

1. ____________________________ голосующих акций __________ штук.

2. ____________________________ голосующих акций __________ штук.

Число голосов, принадлежащих акционерам, включенным в список лиц, имеющих право участвовать в общем собрании акционеров, - __________.

Число голосов, принадлежащих акционерам, принявшим участие в общем собрании по вопросам повестки дня, - ____________.

Кворум для проведения внеочередного общего собрания акционеров имеется. <*>

1. Утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках (счетов прибылей и убытков) Общества по результатам _______ года.

2. Распределение прибыли (за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков Общества по результатам ________ года. О размере, порядке и сроках выплаты дивидендов по результатам _______ года.

Протокол внеочередного общего собрания акционеров об утверждении годового отчета, а также о распределении прибыли общества по результатам финансового года Протокол внеочередного общего собрания акционеров об утверждении годового отчета, а также о распределении прибыли общества по результатам финансового года(полное наименование открытого акционерного общества

Форма проведения внеочередного общего собрания акционеров: собрание (очное голосование).

Место проведения заседания: __________________________

Дата проведения заседания: "___"______________ ____ г.

Время начала регистрации участников: __ час. ___ мин.

Время окончания регистрации участников: __ час. ___ мин.

Время открытия собрания: __ час. ___ мин.

Время закрытия собрания: __ час. ___ мин.

1. ____________________________ голосующих акций __________ штук.

2. ____________________________ голосующих акций __________ штук.

Число голосов, принадлежащих акционерам, включенным в список лиц, имеющих право участвовать в общем собрании акционеров, - __________.

Число голосов, принадлежащих акционерам, принявшим участие в общем собрании по вопросам повестки дня, - ____________.

Кворум для проведения внеочередного общего собрания акционеров имеется. <*>

1. Утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках (счетов прибылей и убытков) Общества по результатам _______ года.

2. Распределение прибыли (за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков Общества по результатам ________ года. О размере, порядке и сроках выплаты дивидендов по результатам _______ года.

По вопросу повестки дня выступил _____________________________

(основные положения выступления)

Re: Внеочередной протокол общего собрания для утверждения годовой отчетности

Федеральный закон от 8 февраля 1998 г. N 14-ФЗ Об обществах с ограниченной ответственностью (с изменениями и дополнениями)

Глава IV. Управление в обществе (ст.ст. 32 - 50)

Статья 33. Компетенция общего собрания участников общества

1. Компетенция общего собрания участников общества определяется уставом общества в соответствии с настоящим Федеральным законом.

2. К компетенции общего собрания участников общества относятся:

1) определение основных направлений деятельности общества, а также принятие решения об участии в ассоциациях и других объединениях коммерческих организаций

2) изменение устава общества, в том числе изменение размера уставного капитала общества

3) утратил силу с 1 июля 2009 г.

4) образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества

5) избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) общества

6) утверждение годовых отчетов и годовых бухгалтерских балансов

7) принятие решения о распределении чистой прибыли общества между участниками общества

8) утверждение (принятие) документов, регулирующих внутреннюю деятельность общества (внутренних документов общества)

9) принятие решения о размещении обществом облигаций и иных эмиссионных ценных бумаг

10) назначение аудиторской проверки, утверждение аудитора и определение размера оплаты его услуг

11) принятие решения о реорганизации или ликвидации общества

12) назначение ликвидационной комиссии и утверждение ликвидационных балансов

13) решение иных вопросов, предусмотренных настоящим Федеральным законом или уставом общества.

Предусмотренные подпунктами 2, 5 - 7, 11 и 12 настоящего пункта вопросы, а также другие отнесенные в соответствии с настоящим Федеральным законом к исключительной компетенции общего собрания участников общества вопросы не могут быть отнесены уставом общества к компетенции иных органов управления обществом.

Статья 34. Очередное общее собрание участников общества

Очередное общее собрание участников общества проводится в сроки, определенные уставом общества, но не реже чем один раз в год. Очередное общее собрание участников общества созывается исполнительным органом общества.

Уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества. Указанное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

Годовой отчет-2006: практика утвержденияВ отличие от налоговой отчетности, бухгалтерскую надо не только составить, но еще и утвердить на общем собрании общества. Проблемы могут возникнуть хотя бы потому, что на процедуру утверждения самым непосредственным образом влияет организационно-правовая форма компании. Причем, различия в данном случае назвать несущественными никак нельзя.

Согласно пункту 2 статьи 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете каждая организация должна утверждать бухгалтерскую отчетность, составленную по итогам года. Процедура рассмотрения участниками годового отчета должна быть прописана в учредительных документах компании.

В обществах с ограниченной ответственностью годовую отчетность утверждают на общем собрании участников или учредителей (подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью). Такое собрание проводится не ранее двух, но и не позднее четырех месяцев по окончании года (ст. 34 Закона № 14-ФЗ). Конкретные же сроки должны быть прописаны в уставе общества.

Несколько усложняется процедура утверждения в тех случаях, если в составе общества больше 15 участников. Дело в том, что в такой ситуации бухгалтерскую отчетность еще предварительно должна проверить ревизионная комиссия (ревизор). Главный бухгалтер обязан предоставить проверяющим все документы по первому их требованию, а при необходимости он не должен отказываться от письменных или устных разъяснений. Впрочем, если ревизор решит побеседовать с другими сотрудниками организации, в этом нет ничего страшного, резюмирует В. Мещеряков, автор книги Годовой отчет-2006. Такой подход поможет проверяющим представить полную картину положения дел в компании. По итогам проверки ревизор готовит соответствующее заключение, без которого общее собрание не сможет утвердить годовой отчет.

Когда все документы будут готовы, необходимо уведомить каждого учредителя о предстоящем собрании, направив ему заказное письмо. В нем указывают место, дату и время проведения собрания.

По итогам собрания следует составить два документа - протокол и решение. Их составляют в произвольной форме, поскольку официальный бланк для них не утвержден. В протоколе надо указать следующие сведения:

- место, дату и время проведения собрания

- фамилии председателя и секретаря собрания

- фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале

- решения, принятые на собрании.

На основе протокола оформляют решение об утверждении годовой бухгалтерской отчетности ООО. Дата составления этого документа и будет датой утверждения отчета, которая указывается на титульном листе бухгалтерского баланса.

Процедуры для АО

Годовая бухгалтерская отчетность акционерных обществ утверждается общим собранием акционеров. Таково требование Закона от 26 декабря 1995 г. № 208-ФЗ Об акционерных обществах (подп. 11 п. 1 ст. 48 Закона № 208-ФЗ). На подготовку к проведению собрания акционеров по случаю утверждения отчета АО отведено четыре месяца: в пункте 1 статьи 47 Закона № 208-ФЗ сказано, что собрание необходимо провести не раньше, чем через два, и не позже, чем через шесть месяцев по окончании года. Конкретный срок также должен быть прописан в уставе организации.

Перед утверждением годового отчета АО необходимо получить заключение ревизионной комиссии о достоверности данных в отчетности. Затем совет директоров должен предварительно утвердить бухотчетность акционерного общества. Причем сделать это необходимо как минимум за 30 дней до проведения общего годового собрания акционеров. Если такого исполнительного органа в компании не предусмотрено, то утвердить отчет должен ее руководитель.

Затем следует подумать уже об окончательном этапе утверждения отчета. Каждого акционера, который имеет право участвовать в собрании, необходимо уведомить о его проведении. Для этого не позднее чем за 20 дней до даты совещания собственникам должны быть направлены заказные письма. В них обязательно нужно указать:

- полное название и организационно-правовую форму компании

- ее юридический и фактический адреса

- форму, в которой будет проходить собрание (непосредственно собрание акционеров или заочное голосование)

- дату, место и время проведения собрания

- дату оформления списка лиц, которые имеют право участвовать в собрании

- повестку дня общего собрания акционеров (например, утверждение годовой бухгалтерской отчетности, распределение полученной по итогам года прибыли, порядок выплаты дивидендов и т. д.)

- порядок ознакомления акционеров с бухгалтерской отчетностью и другими документами, необходимыми на собрании (например, с аудиторским заключением).

Документально утверждение отчета АО оформляют теми же документами, что и ООО, составленными в произвольной форме. Правда, помимо обязательных реквизитов, которые должны быть указаны в протоколе для ООО, в аналогичной бумаге акционерного общества надо прописать общее количество голосов акционеров, а также сколько из них участвуют в собрании.

В заключение отметим, что если у фирмы есть дочерние или зависимые общества, то помимо своих бухгалтерских отчетов головная организация должна представлять учредителям еще и консолидированную отчетность. В нее включаются как показатели деятельности головного отделения компании, так и сведения по каждому из обособленных подразделений. Сроки сдачи такой отчетности должны быть предусмотрены в учредительных документах фирмы.

P R A V O R U SОбразцы документов необходимых для проведения Общего собрания участников общества с ограниченной отвтественностью:

Годовой отчет предприятия ОАО «НИКТИ» за 2014 год

Открытое акционерное общество «Научно-исследовательский кинотелеинститут» (сокращенное наименование – ОАО «НИКТИ») образовано путем преобразования ГУП «Научно-исследовательский кинотелеинститут». ОАО «НИКТИ» зарегистрировано 21 марта 2010 года за основным государственным регистрационным номером – 1106773463393830672. Свидетельство о государственной регистрации юридического лица серии 77 № 020961910524, выдано 21 марта 2010 года.

ОАО «НИКТИ» имеет следующий юридический и почтовый адрес: 325137, г. Москва, Шмидтовский проспект, дом № 577, контактные телефоны: 8 (495)-9717-704-607, факс 8 (499)-5507-602-93, адрес электронной почты: __________.

Основной вид деятельности – научно-исследовательский.

В первой половине 2014 года, в соответствии с Распоряжением ФАУГИ от 20 августа 2013 года № 4335-р «О решениях внеочередного общего собрания акционеров открытого акционерного общества «Научно-исследовательский кинотелеинститут»» совет директоров ОАО «НИКТИ» функционировал в следующем составе:

Долутва А.А. паспорт гражданина РФ 4487 9978 2866784 выдан 12 июня 2014 года ОВД Печатники-17 г. Москвы. (председатель совета директоров);

Вогомолова Т.А. заместитель начальника Управления Министерства печати РФ;

Риднева Н.В. заместитель начальника отдела Департамента Министерства печати РФ;

Наслова С.Н. заместитель начальника отдела Управления Министерства печати РФ;

Пасин Д.Г. главный специалист-эксперт Министерства печати РФ.

В соответствии с Распоряжением ФАУГИ от 30 июня 2014 года № 2285-р «О решениях годового общего собрания акционеров открытого акционерного общества «Научно-исследовательский кинотелеинститут»» избран совет директоров ОАО «НИКТИ» в новом составе:

Долутва А.А. паспорт гражданина РФ 4487 9978 2866784 выдан 12 июня 2014 года ОВД Печатники-17 г. Москвы.;

Допроненко О.И. паспорт гражданина РФ 447 978 286784 выдан 12 июня 2012 года ОВД ОУФМС № 231 г. Москвы.

Риднева Н.В. заместитель начальника отдела Департамента Министерства печати РФ;

Ровенков А.Н. главный специалист отдела Управления Министерства печати РФ;

Рягина Л.Н. начальник отдела Министерства печати РФ.

На протяжении отчетного периода члены совета директоров Общества его акциями не владели.

В 2014 году совет директоров проводил заседания:

04 мая 2014 года по вопросу утверждения размеры оплаты аудитора Общества для проведения обязательного аудита за 2014 год. Присутствовали: Долутва А.А. Риднева Н.В. представлено письменное мнение Вогомоловой Т.А.

20 августа 2014 года, по вопросам избрания председателя совета директоров, избрания секретаря совета директоров, утверждения плана работы совета директоров на 2014-2016 годы, проведено заседание совета директоров путем заочного голосования (опросным путем). Представлены надлежащим образом оформленные бюллетени от членов совета директоров: Долутвы А.А. Ридневой Н.В. Рягиной Л.Н.

23 декабря 2014 года по вопросам рассмотрения результатов финансово-хозяйственной деятельности Общества за 9 месяцев 2014 года и об утверждении размера оплаты услуг аудитора Общества для проведения обязательного аудита за 2015 год. Проведено заседание совета директоров путем заочного голосования (опросным путем). Представлены надлежащим образом оформленные бюллетени от членов совета директоров: ______________________________________________

В отчетном периоде единоличным исполнительным органом ОАО «НИКТИ» являлся генеральный директор Пафин Сильвестр Петрович, который действовал на основании трудового договора заключенного с ним 13 октября 2013 года. В 2014 году генеральный директор Общества его акциями не владел.

Весь образец годового отчета предприятия в прикрепленном файле.

Круг обязанностей бухгалтера обычно шире, чем просто ведение учета. Как правило, ему приходится консультировать начальство и по правовым вопросам. При подготовке годового отчета многих руководителей интересует, когда и как его нужно утверждать. Организационно-правовая форма компании влияет на порядок утверждения годового отчета.

Для обществ с ограниченной ответственностью и акционерных обществ эти процедуры различны. Рассмотрим каждый из вариантов.

Для учредителей ООО

утверждают годовую отчетность на общем собрании участников или учредителей. Фирмы обязаны проводить его как минимум один раз в год.

Конкретные сроки должны быть указаны в уставе организации. Обратите внимание: собрание нельзя проводить раньше двух и позже четырех месяцев после окончания года. Так сказано в статье 34 Закона № 14-ФЗ. О грядущем собрании фирма должна уведомить каждого учредителя заказным письмом. По итогам собрания следует составить два документа – протокол и решение. Их формы официально не утверждены. Протокол должен содержать сведения о дате, времени и месте проведения собрания. В нем также нужно указать фамилию, имя, отчество председателя и секретаря, перечислить учредителей и размеры их долей в уставном капитале и повестку дня. Наконец, важно не забыть отразить в документе результаты собрания.

На основе протокола оформляют решение об утверждении годовой бухгалтерской отчетности ООО. Дата составления этого документа и будет датой утверждения отчета на титульном листе бухгалтерского баланса.

Для акционеров

Чтобы утвердить годовой отчет, АО должно провести общее собрание акционеров. Для подготовки к этому мероприятию у акционеров есть больше времени, чем у участников общества с ограниченной ответственностью.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСразу обращаюсь к модераторам: нужен срочно, поэтому прошу не перемещать пока тему в корпоративную конфу (а то, ишь, расперемещались в последнее время :-)).

Как известно, Законом об ООО в статье 34 предусмотрено, что ООО не реже раза в год должно проводить общее собрание (интересно, кто соблюдает эту норму?). На этом собрании должны быть утверждены годовые результаты деятельности ООО. Из подпункта 6 пункта 2 статьи 33 видно, что кроме бухбалансов (а это кто соблюдает?) общим собранием должны быть утверждены годовые отчеты органов управления (ну тут я вообще не спрашиваю соблюдает ли кто-либо это ;-)).

Не могли бы вы, у кого есть, ессесно, скинуть образцы подобного годового отчета гендира об итогах деятельности общества?

Ндя. О чем я и говорил в посте: видимо, никто не соблюдает приведенные нормы.

Ндя. О чем я и говорил в посте: видимо, никто не соблюдает приведенные нормы.

специально поискал у себя в компе то, что делали по прошлому году и вспомнил, что мы решили не заморачиваться и генеральный "устно" отчитался на общем собрании . о чем есть соответствующая пометка в протоколе.

если надо - могу сбросить тока небольшой отчет ревизионной комиссии по проверке финансово-хозяйственной деятельности ООО.

Snik. спасибо, но ревизионной комиссии у нас нет.

Значит, у тебя в ООО ежегодные собрания проводятся? А бухбалансы утверждает очередное собрание участников?

AlexeyS

собрания то проводятся. но. на бумаге

а я потом пару месяцев ищу участников и подписываю у них соответствующие протоколы.

а про бухбаланс годовой - так про него тож пишу в протоколе - заслушали главбуха ____, который представила годовой бухгалтерский баланс ООО за ____.

а в оканцовке: решили утвердить результаты работы Общества за 2001 финансовый год,

годовой отчет и годовой бухгалтерский баланс Общества за 2001 год.

AlexeyS. обратись к Ромуальду. Он вроде бы что-то такое делал.

И скинь потом, плз, док-и в эту тему. Их всем хочется

Протокол собрания участников общества с ограниченной ответственностью, обладающих в совокупности не менее чем 1/10 от общего числа голосов участников, о созыве внеочередного общего собрания участников общества с ограниченной ответственностью (в случае, когда такие участники требовали проведения внеочередного общего собрания участников, а исполнительным органом решение о его проведении в установленный срок принято не было)

Протокол общего собрания участников общества с ограниченной ответственностью об утверждении годовой бухгалтерской отчетности общества (образец заполнения)

Решение участников общества с ограниченной ответственностью об утверждении годовой бухгалтерской отчетности общества (образец заполнения)

Протокол общего собрания участников общества с ограниченной ответственностью о реорганизации общества в порядке преобразования, о порядке и условиях преобразования, порядке обмена долей участников общества на акции акционерного общества, доли или вклады в складочный капитал хозяйственного товарищества или паи членов производственного кооператива, об утверждении устава создаваемого в результате преобразования юридического лица, об утверждении передаточного акта

Протокол общего собрания участников общества с ограниченной ответственностью по вопросу об установлении (изменении) порядка проведения общего собрания участников общества с ограниченной ответственностью

Протокол внеочередного общего собрания участников общества с ограниченной ответственностью об утверждении итогов внесения дополнительных вкладов участниками общества и о внесении в учредительные документы общества изменений, связанных с увеличением размера уставного капитала общества и увеличением номинальной стоимости долей участников общества

Должно ли общество с ограниченной ответственностью составлять и утверждать Годовой отчет?

Должно ли общество с ограниченной ответственностью составлять и утверждать Годовой отчет?

Да, должно. Только в отличие от акционерных обществ (АО) обычное общество с ограниченной ответственностью (ООО), не производящее публичное размещение облигаций и иных эмиссионных ценных бумаг, вправе самостоятельно определять содержание Годового отчета. Обязательным его элементом в соответствии с требованиями п. 3 ст. 30 Федерального закона «Об обществах с ограниченной ответственностью» будет являться только раздел о состоянии чистых активов ООО, в котором указываются:

1) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала ООО за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год;

2) результаты анализа причин и факторов, которые, по мнению единоличного исполнительного органа, совета директоров (наблюдательного совета) (в случае образования указанного совета), привели к тому, что стоимость чистых активов ООО оказалась меньше его уставного капитала;

3) перечень мер по приведению стоимости чистых активов ООО в соответствие с размером его уставного капитала.

Для ООО, являющихся эмитентами ценных бумаг, обращающихся через организаторов торговли на рынке ценных бумаг, дополнительно рекомендовано включать в Годовой отчет информацию о следовании Кодексу корпоративного поведения, рекомендованного Распоряжением ФКЦБ России от 04.04.2002 N 421/р.

В соответствии со ст. 33 Федерального закона «Об обществах с ограниченной ответственностью» вопрос об утверждении Годовых отчетов отнесен к компетенции общего собрания участников. Сам Годовой отчет обязателен к представлению участникам в составе материалов при подготовке очередного общего собрания.

При избрании в ООО ревизионной комиссии или ревизора, а также при утверждении аудитора их заключения должны включать информацию о проверке Годовых отчетов. И такое заключение тоже включается в состав материалов для участников при подготовке очередного собрания.

Закон «Об обществах с ограниченной ответственностью» в плане наличия заключения ревизионной комиссии (ревизора) даже более «суров», чем Закон «Об акционерных обществах»: в ООО, в которых избрана ревизионная комиссия (ревизор), общее собрание участников не вправе утверждать Годовые отчеты и бухгалтерские балансы при отсутствии такого заключения. В остальном – порядке подписания Годового отчета, необходимости его предварительного утверждения – законодательство об ООО не ограничивает и не обязывает. Таким образом, каждое ООО вправе самостоятельно устанавливать приемлемые для него механизмы работы с Годовым отчетом и закреплять их в уставе и/или внутренних документах общества.

ЗАО «РКЦ» оказывает услуги по подготовке проекта Годового отчета акционерного общества и общества с ограниченной ответственностью, а также консультирует по вопросам его утверждения и раскрытия путем опубликования в соответствии с требованиями федеральных законов и нормативных актов ФСФР России.

Ближайшие события