Рейтинг: 4.5/5.0 (1797 проголосовавших)

Рейтинг: 4.5/5.0 (1797 проголосовавших)Категория: Бланки/Образцы

?Не будем сейчас говорить о том, кому и в каких случаях выдаются листки нетрудоспособности. Достаточно сказать, что в тот момент, когда работник сдает больничный в бухгалтерию, начинается довольно сложный процесс по начислению пособия. О том, как правильно его начислить, написано очень много статей.

?Не будем сейчас говорить о том, кому и в каких случаях выдаются листки нетрудоспособности. Достаточно сказать, что в тот момент, когда работник сдает больничный в бухгалтерию, начинается довольно сложный процесс по начислению пособия. О том, как правильно его начислить, написано очень много статей.

Мы же попробуем описать весь процесс начиная с того момента, когда больничный лег на стол к бухгалтеру и до того, как работник получит все причитающиеся ему в этом случае выплаты, в виде пошаговой инструкции. Данная статья будет интересна как работодателям, так и их сотрудникам, желающим детально разобраться в процессе оплаты больничных листов.

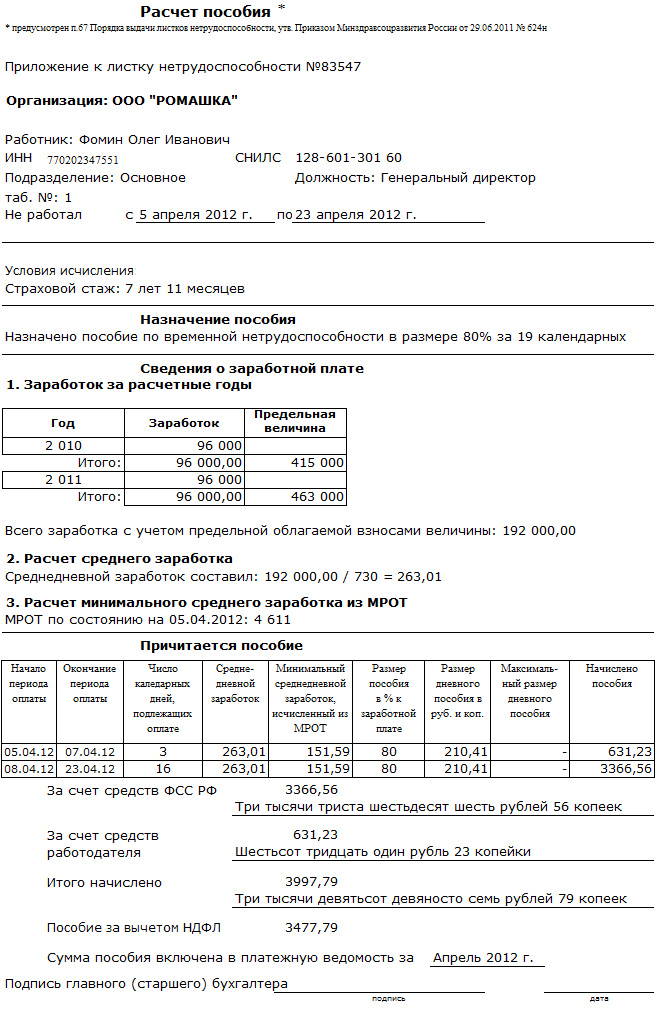

Итак, с учетом всех изменений в законодательстве на 2015 и 2016 гг. расчет происходит следующим образом:

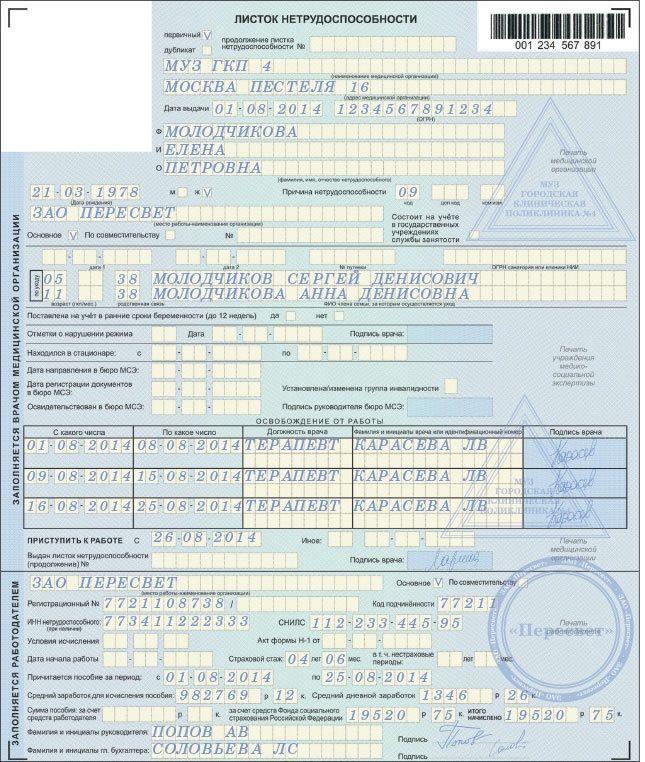

Шаг 1. Принимаем листок нетрудоспособности от работникаПрежде чем взять у сотрудника документ, проверьте его подлинность и правильность заполнения. Ведь от этого зависит, будет ли ФСС возмещать вам, как работодателю, эти суммы.

Вот так выглядит, утвержденный с 1 июля 2011 года и действующий в настоящий момент, в том числе и на 2016 год, больничный листок нетрудоспособности:

?

?

Скачать бланк больничного листа для печати. В архиве (27 МБ) вы найдете пустой бланк листка нетрудоспособности, а также описание всех его защитных элементов.

Все эти моменты прописаны в специальных документах ФСС. Кстати, довольно часто возникают спорные ситуации, когда остаются сомнения в правильности оформления листка нетрудоспособности. В этом случае всегда можно обратиться письменно или устно в тот фонд, к которому относится ваша организация. Как правило, там есть специальный отдел по работе с больничными листами, и его специалисты всегда охотно консультируют по данному вопросу.

Видео инструкция ФСС по заполнению больничного листа:

? Итак, документ подлинный и заполнен правильно. Вы имеете полное право принять его к учету. С этого момента бухгалтер в течение 10 дней должен начислить пособие, после чего выплатить его с ближайшим перечислением заработной платы. Как правило, выплаты попадают в расчет или аванс.

Шаг 2. Рассчитываем больничное пособиеОпределяем расчетный период – он равен двум календарным годам, предшествующим периоду, в котором работник заболел.

Далее рассчитываем среднедневной заработок, для чего все начисленные работнику за эти два года суммы, а именно такие, которые должны облагаться взносами, нужно разделить на 730 дней расчетного периода. Полученный результат сравниваем с лимитом – суммой, выше которой оплата за счет ФСС производиться не может.

В 2015 году максимум, который может быть выплачен за один день равен 1 632 р. 88 к. в 2016 это будет 1 772 р. 60 к. Эта цифра получается, если сложить пределы по страховым взносам в годах расчетного периода и разделить эту сумму на 730.

В этом году мы складываем 568 тыс. и 624 тыс. рублей за 2013, 2014 гг. соответственно, в следующем году (2016) это будут 624 тыс. и 760 тыс. рублей за 2014, 2015 годы. Таким образом получается, что в 2015 году сумма среднего заработка для расчета пособий не может превышать 1 192 тыс. руб.

Итак, мы высчитали среднедневной заработок. Теперь нам нужен страховой стаж, так как от этого зависит размер выплачиваемого пособия.

Если работник на момент заболевания отработал менее полугода, то больничный рассчитывают из МРОТ (5 965 руб. в 2015 году) плюс районный коэффициент. Если стаж составляет от полугода до пяти лет, то оплата больничного будет равна 60% от среднего заработка, от пяти до восьми лет – 80%, более восьми – 100%.

Здесь же надо сделать оговорку, что с 2016 года эти параметры будут увеличиваться на шесть месяцев ежегодно. То есть в 2016 году стажевые периоды составят до пяти с половиной лет, далее – до восьми с половиной и более. С 2017 года они увеличатся еще на полгода и так далее до 2029 года, когда получить 100% пособия сможет работник, имеющий стаж более 15 лет. На сегодняшний день этот законопроект еще не утвержден.

Напомним также, что стаж считается с начала трудовой деятельности до дня, предшествующего заболеванию.

Теперь исчисленную сумму среднедневного заработка, посчитанного с учетом стажа, мы должны умножить на календарные дни болезни.

Формула расчета больничных пособийИтак, формула расчета больничных выглядит следующим образом:

Данным калькулятором вы можете воспользоваться для расчетов больничных в 2015, 2016 и последующих годах. Все изменения в законодательстве оперативно вносятся в его алгоритм работы.

Шаг 3. Выплачиваем пособиеЕсли регион, в котором вы работаете, не входит в пилотный проект (когда пособия выплачивает непосредственно ФСС), то оплатой занимается работодатель. Зная итоговую сумму пособия, необходимо вычесть из нее 13% НДФЛ и включить ее в ведомость на оплату.

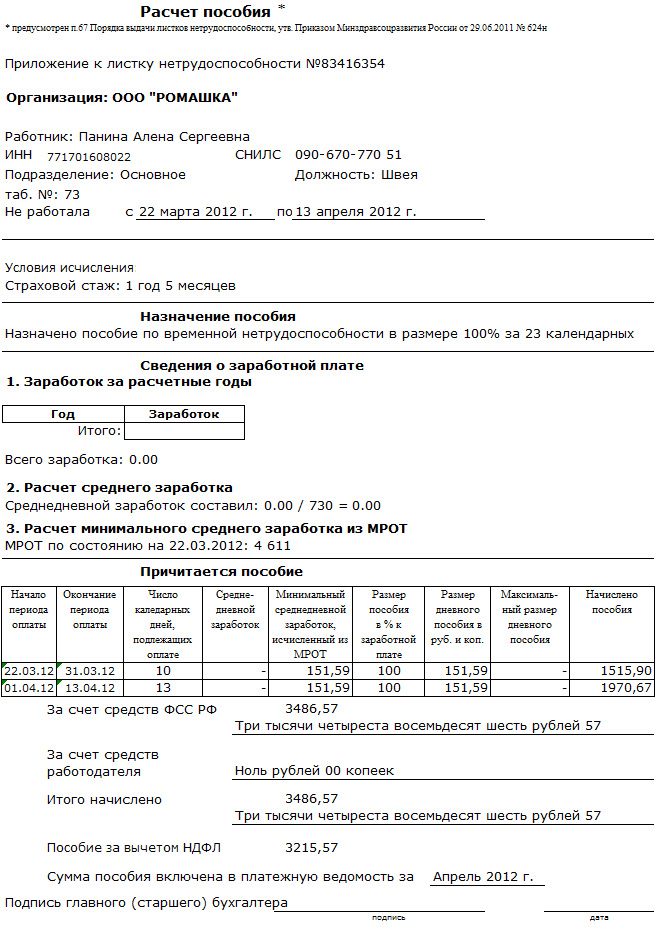

Пример расчета больничногоРассмотрим расчет больничного на конкретном примере:

В марте 2015 года работница организации А.Б. Иванова была на больничном 5 дней.

Она отработала в общей сложности более девяти лет, соответственно, пособие ей полагается в 100% размере.

В расчетный период входят 2013–2014 календарные годы.

Фактический заработок работницы за это время составил 567 325 руб. и 628 415 руб. соответственно

Как мы видим, доход в 2013 г. не больше предельной величины, а вот в следующем году лимит превышен. Поэтому при расчете пособия берется вся сумма за первый год и максимальные 624 тыс. руб. за второй.

Среднедневной заработок составит, соответственно (567 325 р. + 624 тыс. руб.)/730 дн. = 1 631,95 руб.

Следовательно, пособие за все время болезни составит:

1 631,95 руб./дн.* 5 дн. = 8 159,76 руб.

К выплате причитается 8 159,76 руб. - 1 061 руб. (НДФЛ) = 7 098,76 руб.

Вот, собственно, и весь расчет. Остается добавить лишь то, что первые 3 дня пособия оплачивает работодатель, остальные оплачиваются за счет ФСС. Исключение составляют пособия по БиР и по уходу за детьми – они полностью выплачиваются за счет фонда.

Остановимся на них подробнее, так как их расчет несколько отличается от обычного.

Больничный по беременности и родам (БиР) Длительность декретного отпуска составляет, как правило, сто сорок дней: первые семьдесят дней — это дородовый период и последующие – послеродовый. В случае сложных родов выписывается дополнительный листок нетрудоспособности еще на 16 дней. Если беременность многоплодная, пособие выдается сроком на 194 дня (84+110).

Длительность декретного отпуска составляет, как правило, сто сорок дней: первые семьдесят дней — это дородовый период и последующие – послеродовый. В случае сложных родов выписывается дополнительный листок нетрудоспособности еще на 16 дней. Если беременность многоплодная, пособие выдается сроком на 194 дня (84+110).

Расчетный период, как и в случае с пособием по заболеванию, составляет два предыдущих календарных года. А вот дальше начинаются существенные отличия.

Во-первых, дни, на которые делится начисленный в расчетном периоде заработок, не обязательно равны 730. Это может быть 731, если в одном из годов расчетного периода 366 дней, 732 – когда високосные оба года. Во-вторых, из этого числа вычитаются исключаемые периоды, к которым относятся:

В-третьих, сохраняется возможность заменить один или два года расчетного периода, если в это время работница была в декрете или сидела с ребенком до полутора или трех лет. Взамен можно взять любой предшествующий год. Самое главное, чтобы пособие в этом случае получилось больше, чем без этой замены. В этой ситуации работница обязательно пишет заявление, где указано, какие годы она хочет заменить на другие.

Пример расчета больничного по БиРНапример, работница В.Г. Петрова проработала на предприятии пять лет. В годы, предшествующие декрету она находилась в отпуске по уходу за первым ребенком.

К работе Петрова вернулась в апреле 2015 года. А с 03.10.2015 опять собралась в декрет. В расчетном периоде ей начислялись только больничный по БиР и пособие до полутора лет. Они взносами не облагаются и, следовательно, суммы зарплаты для расчета пособия нет.

Работница написала заявление и ей заменили предшествующие беременности годы на те, в которых она отработала полностью все время — это 2012 и 2011 гг.

Среднедневной заработок пособия по БИР = Заработок за два календарных года, предшествующих периоду БИР (с учетом предельных величин) / 730 (731 или 732) – дни исключаемых периодов.

Далее сравним рассчитанный среднедневной заработок с максимальной суммой, которая остается такой же, как и в случае с обычным больничным. То есть в 2015 году это 1 632 р. 88 к. Если расчетная сумма меньше, то ее мы и умножаем на дни пособия, если же больше, то берем предельную величину. То есть в 2015 году максимум, который может быть получен за декретный отпуск составит 1 632 р. 88 к. *140 дн.=228 603 р. 20 к.

Рассмотрим расчет на примере:

Работница предприятия Д.Е. Сидорова с 17.01.2015 идет в отпуск по БиР, который будет продолжаться 140 дней (с 17 января по 4 июня 2015 г.).

Стаж работы превышает 6 месяцев.

Годы для расчета пособия - 2013, 2014.

Зарплата за этот период: 618 100 руб. и 752 234 руб. соответственно.

С этих сумм в полном объеме уплачены взносы в ФСС.

Поскольку заработок сотрудницы превышает предельные значения, то расчет должен производиться исходя из максимальной суммы 1 192 тыс. руб.

В расчетном периоде 730 дней, из которых Сидорова была на больничном 19 дней, следовательно, исчислять среднедневной заработок будем исходя из расчета 730-19=711 календарных дней:

(568 тыс. руб.+624 тыс. руб.)/711 дн.=1 676,51 руб.

Это больше максимального значения пособия за один день, следовательно пособие рассчитываем исходя из предельной дневной суммы 1 632 р. 88 к.

1 632 р. 88 к.*140 дн. =228 603 р. 20 к.

Так как декретные не облагаются подоходным налогом, то выплате подлежит вся исчисленная сумма.

Больничный по уходу за ребенком При заболевании детей, сотрудникам также полагается пособие. При этом не важна степень родства – это могут быть родители или другие родственники, непосредственно осуществляющие уход за ребенком.

При заболевании детей, сотрудникам также полагается пособие. При этом не важна степень родства – это могут быть родители или другие родственники, непосредственно осуществляющие уход за ребенком.

Расчет такого больничного не отличается от обычного, за одним исключением. Это время, за которое работник может рассчитывать на выплаты:

И.С. Леденева принесла в бухгалтерию больничный лист по уходу за ребенком с 11 по 26 марта 2015 г. (16 дней). Ребенку шесть лет, в текущем году он болеет первый раз, лечение амбулаторное (дома). Следовательно, оплате подлежат все 16 дней, из которых первые десять – в обычном размере, остальные – в размере 50%.

Общий стаж работницы — более семи лет. Следовательно, первые десять дней должны оплачиваться в размере 80%. А следующие шесть — в половинном размере. Заработок в 2013, 2014 гг. расчетного периода составил 451 013,90 руб. и 518 732,59 руб. соответственно.

Эти суммы меньше лимита, поэтому пособие рассчитываем так:

(451 013,90 руб. + 518 732,59 руб.)/730 дн. x 80% x 10 дн. = 10 627,40 руб. (10 дней);

(451 013,90 руб. + 518 732,59 руб.)/730 дн. x 50% x 6 дн. = 3 985,26 руб. (6 дней).

Итоговая сумма по листку нетрудоспособности составит 14 612,66 руб. (10 627,40 руб. + 3 985,26 руб.).

Вся эта сумма возмещается ФСС.

Еще один нюанс – если работник во время больничного по уходу за детьми находился в отпуске, пособие не начисляется и отпуск на этот период не продляется.

Это далеко не все, что можно рассказать о расчете пособий, но основные моменты мы постарались вкратце изложить. К 2016 году, как уже говорилось выше, следует ожидать изменения по стажевому периоду, также нужно быть внимательными с максимальными и минимальными значениями, так как они индексируются ежегодно, а значит, будут отличаться от значений текущего года. Но в нашем онлайн калькуляторе все эти значения меняются автоматически, поэтому вы смело можете использовать его для расчета больничных пособий в 2016 и последующих годах.

Если у вас остались какие-то неразрешенные вопросы по данной теме, то наш юрист онлайн готов бесплатно и оперативно проконсультировать вас прямо на сайте. Свой вопрос вы можете задать в форме внизу страницы.

Ваша оценка данной статье:

Правила расчета декретного пособия и сроки предоставления отпуска по беременности и родам в 2015 году не изменились.

Данные для исчисления пособия указаны в 255 статье ТК РФ. На расчет размера выплат пособия для будущих и состоявших мам в этом году повлияли только изменения сумм коэффициентов.

К показателям, которые берутся для подсчета декретных, относятся: размер МРОТ, региональные коэффициенты, максимально и минимально допустимые нормы заработной платы для расчета положенных выплат.

Рассчитать декретные на калькулятореНиже вы можете прочитать подробнее про формулу, правила, требования и размеры декретных.

Основные правила получения выплат по беременности и родам

Для того чтобы произвести расчет пособия для декретного отпуска, женщина пишет соответствующее заявление и предоставить перечень документов в учреждение по месту выплат:

Работающая беременная женщина, которая оформлена по трудовому договору более чем на одном предприятии, может получать декретные на каждом из них.

Правила расчета декретных в 2016 годуДекретное пособие исчисляется как полное возмещение зарплаты на срок отпуска, рассчитывая среднедневную прибыль за предыдущие отработанные два года, стипендии от учебы, доходов от предпринимательской деятельности, других официальных источников.

Для расчета берутся только те доходы, от сумм которых шли отчисления в фонд обязательного страхования, так как беременность и роды относятся к категориям страховых случаев.

Для расчета в 2016 году, в обычных случаях, берутся 2014 и 2015 года. К особенным ситуациям относятся, к примеру, предыдущий декрет, из которого беременная женщина не успела выйти, тогда в расчет берется период до первого отпуска.

Срок декретного отпуска, при нормально прошедших родах и рождении одного ребенка, составляет 140 дней. Если процесс родов имел осложнения и требовалось медицинское вмешательство, отпуск увеличивается до 156 дней, а рождение больше одного ребенка продлевают декрет до 194 дней.

Начало декретного отпуска начинается в 30 недель беременности или, при ношении больше одного ребенка, в 28.

Формула расчета декретных 2016 для наемных работников:где ДП — декретное пособие;

СДЗ — среднедневной заработок;

КДД — количество дней декрета.

Примеры расчета декретного пособияЧтобы визуально понять процесс расчета декретных средств, приведем несколько примеров и подробно рассмотрим детали получения данных.

Откуда берутся цифры для минимальных и максимальных лимитов просчета? Законодательство самостоятельно устанавливает МРОТ, отсюда и высчитывается средний заработок за день, а также взносы в фонды.

Людмила Кравцова работает на ООО «Диамант» 4 года. В конце апреля 2015 женщине назначена дата одноплодных родов.

Это означает, что в феврале медицинское учреждение выписывает ей больничный лист, в котором указывает предположительный срок рождения ребенка.

Чтобы рассчитать СДЗ для выплаты пособия: суммарный заработок за два года разделяется на количество в них дней. 2014-2016 были не високосными, то есть количество дней — 730 (365*2). Зарплата Людмилы за 2014 равна 175 тыс. рублей, а за 2015 — 210 тыс. рублей. То есть, среднедневной заработок за два года составляет 527,40 рублей/день.

Согласно формуле расчета предприятие начислит сотруднице:

Фирма обязана произвести расчет положенной выплаты за 10 дней, после предоставления сотрудницей больничного листа.

Выдать сумму средств в связи с беременностью и родами компания может в ближайший день перечисления заработной платы.

Для женщин-предпринимателей и учащихсяДля расчета декретных выплат женщины-предприниматели должны иметь договор с ФСС по нетрудоспособности и уплатить взносы за полный календарный год, предшествующий выходу в декрет.

Взнос составляет 2,9% от минимальной зарплаты, установленной государством на 2016 год.

То есть, женщина, которая является частным предпринимателем, в прошлом году платит в фонд страхования по временной нетрудоспособности 2322,9 (6675*12*2,9%), согласно установленному МРОТ 2016.

А вот расчет минимального размера пособия для ИП проводится следующим образом:

МРОТ 2016 равен 6675 рублям.

Стандартный период отпуска — 140 дней.

Декретные выплаты для ИП = 6675*12/365*140 = 27455,4 рублей.

Размеры декретныхРазмер выплат для учащихся женщин исчисляется из расчета полученных стипендий, но не должен быть ниже минимально установленного законом. На 2016 год СДЗ установлен 211,45 рублей, то есть, все те 27455,40 рублей для учащихся.

Помимо минимальных выплат для всех будущих мам установлен максимальный размер пособия, который на 2016 год составляет 228603,20 рублей.

Если женщина числится на двух должностях в разных предприятиях, с отчислениями взносов в ФСС, тогда лимит умножается на 2. Этот предел важен только в вариации, когда зарплата будущей или состоявшейся матери имеет высокий уровень.

В ином случае — максимальный лимит пособия не влияет на размер декретных средств.

Поделись с друзьями!

Такой порядок установлен частью 3.3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Максимальный средний дневной заработок в 2016 году составляет 1772,60 руб. ((624 000 руб. + 670 000 руб.). 730 дн.).

Пример расчета предельного среднего дневного заработка при начислении пособия по беременности и родам. Страховой стаж сотрудницы превышает шесть месяцев

А.В. Дежнева работает в организации с 11 января 2012 года. До поступления на работу страхового стажа она не имела. Расчетный период отработала полностью.

Декретный отпуск Дежневой начинается 1 февраля и заканчивается 19 июня 2016 года.

Фактическая зарплата, выплаченная сотруднице в расчетном периоде, составила:

Фактический заработок за расчетный период превысил предельные суммы. Поэтому заработок, с которого были начислены страховые взносы в ФСС России, составил 624 000 руб. за 2014 год и 670 000 руб. за 2015 год. Количество календарных дней в 2014–2015 годах равно 730. Календарных дней, исключаемых из расчетного периода, у сотрудницы не было.

Поэтому за расчетный период для целей начисления пособия заработок Дежневой составит предельную сумму в размере 1 294 000 руб. (624 000 руб. + 670 000 руб.).

Средний дневной заработок бухгалтер рассчитал так:

1 294 000 руб. 730 дн. = 1772,60 руб./дн.

Ситуация: нужно ли пересчитать пособие по беременности и родам, если декретный отпуск начался в 2015 году и продолжается в 2016 году? В 2015 году фактический средний дневной заработок был больше максимального размера, а в 2016 году стал меньше максимума

Средний дневной заработок для расчета пособия не должен превышать максимальную величину. Эту величину определяют, разделив суммарную предельную величину базы для начисления взносов в ФСС России за два календарных года, предшествующих году начала декретного отпуска, на 730.

Такие правила установлены в части 3.3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

В рассматриваемой ситуации декретный отпуск наступил в 2015 году. Соответственно, два календарных года, предшествующих году его начала, – это 2013 и 2014 годы. Предельные величины базы для начисления страховых взносов составляют 568 000 руб. в 2013 году и 624 000 руб. в 2014 году.

Значит, если отпуск по беременности и родам наступил в 2015 году, средний дневной заработок для расчета пособия не должен превышать 1632,88 руб./дн. ((568 000 руб. + 624 000 руб.): 730). Если же фактический средний дневной заработок оказался больше этой величины, то для расчета пособия применяется максимальный размер среднего дневного заработка, то есть 1632,88 руб./дн. И в дальнейшем эта величина не пересматривается. При этом тот факт, что в следующем году максимальное значение среднего дневного заработка увеличилось, значения не имеет.

Пример определения среднего дневного заработка для расчета пособия по беременности и родам. В год начала переходящего декретного отпуска фактический средний дневной заработок превысил максимальный размер, а в следующем году стал меньше максимума

Секретарь организации Е.В. Иванова с 5 ноября 2015 года ушла в декретный отпуск.

Для расчета пособия по беременности и родам бухгалтер определил ее фактический средний дневной заработок, исходя из заработка за расчетный период (2013 и 2014 годы). Фактический средний дневной заработок составил 1650,51 руб./дн.

Эта величина больше максимального значения (1650,51 руб./дн. > 1632,88 руб./дн.).

Поэтому бухгалтер начислил декретное пособие, исходя из максимального размера среднего дневного заработка (1632,88 руб./дн.).

Декретный отпуск продолжается и в 2016 году.

В 2016 году максимальный размер среднего дневного заработка составляет уже 1772,60 руб./дн. Эта величина больше фактического среднего дневного заработка сотрудницы (1772,60 руб./дн. > 1650,51 руб./дн.).

Несмотря на это бухгалтер не стал пересчитывать пособие по беременности и родам, ранее рассчитанное исходя из максимального размера среднего дневного заработка, установленного на 2015 год. То есть 1632,88 руб./дн.

Заработок исходя из МРОТСуществует и минимальный предел среднего дневного заработка в целях исчисления пособия по беременности и родам. Он применяется, если в расчетном периоде у сотрудницы не было заработка либо ее заработок в пересчете на полный календарный месяц оказался меньше МРОТ . установленного на дату начала декретного отпуска.

В таком случае месячный заработок за расчетный период принимается равным 1 МРОТ в месяц.

При этом размер среднего дневного заработка определяется по формуле:

Количество календарных дней в каждом месяце, который приходится на период декретного отпуска сотрудницы

Такой порядок установлен частью 3 статьи 11 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 20 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Вместе с тем, если среднемесячный заработок сотрудницы за расчетный период ниже МРОТ (в пересчете на полный календарный месяц), то для расчета дневного пособия используется размер заработка, равный МРОТ, установленному на дату наступления страхового случая (т. е. на дату начала декретного отпуска). Такое правило установлено частью 1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пунктом 15.3 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Сотрудницы со страховым стажем менее шести месяцев не являются исключением из этого правила.

Таким образом, средний дневной заработок рассчитывайте так:

Если сотрудница к моменту ухода в декрет работала на условиях неполного рабочего времени (рабочего дня, рабочей недели), значение МРОТ при расчете минимального предельного среднего дневного заработка уменьшите пропорционально продолжительности рабочего времени сотрудницы (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).

Ситуация: как определить дневное пособие по беременности и родам, если декретный отпуск приходится на период, в котором изменилась сумма МРОТ? Страховой стаж сотрудницы менее шести месяцев .

Если к началу декретного отпуска страховой стаж сотрудницы менее шести месяцев, то сумма пособия по беременности и родам за полный месяц не должна превышать минимального размера оплаты труда (МРОТ) с учетом районных коэффициентов. Причем в расчет нужно брать величину МРОТ, действующую в месяце, за который выплачивается пособие.

Максимальное дневное пособие определяйте по формуле:

Максимальное дневное пособие в конкретном месяце

МРОТ, действующий в этом месяце

Районные коэффициенты (если сотрудница работает в местности, где они установлены)

Количество календарных дней в месяце

Данный порядок установлен частью 3 статьи 11 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 20 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Таким образом, если декретный отпуск включает в себя период, в котором увеличился МРОТ, изменения учитывайте с даты их вступления в силу. Максимальную величину дневного пособия рассчитайте:

Доначисленную сумму пособия нужно выплатить сотруднице.

Пример определения заработка за расчетный период. Страховой стаж сотрудницы менее шести месяцев. Во время декретного отпуска изменилось значение МРОТ

Е.В. Иванова работает в организации с 10 сентября 2015 года. До поступления на работу страхового стажа она не имела.

С 1 декабря 2015 года по 18 апреля 2016 года включительно (140 календарных дней) Иванова находилась в декретном отпуске. По состоянию на 1 декабря 2015 года страховой стаж Ивановой менее шести месяцев.

Поскольку заработка в расчетном периоде (2013–2014 годах) у Ивановой не было, бухгалтер принял в расчет заработок за месяц, равный МРОТ на начало декретного отпуска (1 декабря 2015 года), за каждый месяц расчетного периода.

Средний дневной заработок для расчета пособия составил:

5965 руб. × 24 мес. 730 дн. = 196,11 руб.

Поскольку страховой стаж Ивановой менее шести месяцев, ей положено пособие не более 1 МРОТ за полный календарный месяц.

Поэтому максимальное дневное пособие за каждый месяц декретного отпуска (исходя из 1 МРОТ на момент расчета – 1 декабря 2015 года) бухгалтер рассчитал так:

Затем средний дневной заработок сравнили с максимальным дневным пособием за каждый месяц декретного отпуска. Средний дневной заработок Ивановой не превышает максимального дневного пособия в феврале и апреле 2016 года. Поэтому за эти два месяца пособие считается исходя из фактического среднего дневного заработка. А вот в декабре 2015 года и в январе, марте 2016 года средний дневной заработок превышает максимальное дневное пособие. Поэтому пособие за эти месяцы считается исходя из размера максимального дневного пособия.

Сумма пособия по беременности и родам, выплаченная в декабре 2015 года, составила:

5965 руб. + 5965 руб. + (196,11 руб. × 29 дн.) + 5965 руб. + (196,11 руб. × 18 дн.) = 27 112,17 руб.

С 1 января 2016 года значение МРОТ увеличилось и составляет 6204 руб. Поэтому бухгалтер пересчитал сумму пособия, чтобы произвести доплату сотруднице. Для этого он определил периоды, в течение которых действовали разные значения МРОТ:

Максимальное дневное пособие за месяц декретного отпуска (исходя из 1 МРОТ на момент расчета – 1 января 2016 года) составляет:

Поскольку средний дневной заработок (196,11 руб.) не превышает максимальное дневное пособие (исходя из нового значения МРОТ – 6204 руб.) не только в феврале и апреле, но и в январе и марте 2016 года, пособие за эти месяцы бухгалтер также рассчитал исходя из значения среднего дневного заработка (196,11 руб.).

Новая сумма пособия равна:

5965 руб. + (196,11 руб. × 31 дн.) + (196,11 руб. × 29 дн.) + (196,11 руб. × 31дн.) + (196,11 руб. × 18 дн.) = 27 340,99 руб.

Сумма к доплате составляет: 228,82 руб. (27 340,99 руб. – 27 112,17 руб.).

Сумму доплаты к пособию по беременности и родам (228,82 руб.) в связи с увеличением значения МРОТ Ивановой выплатили 13 января 2016 года.

Ситуация: как определить предельный размер заработка (пособия) в целях расчета пособия по беременности и родам? Организация рассчитывает пособие совместителю .

Ответ на этот вопрос зависит от того, рассчитывается ли пособие внутреннему или внешнему совместителю.

Если сотрудница работает внешним совместителем, ограничения на размер заработка при расчете пособия по беременности и родам применяются каждым работодателем отдельно без учета сведений с другого места работы. Такой порядок установлен частью 3.2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Подробнее о выплате пособий внешним совместителям см. таблицу .

У внутренних совместителей место работы одно и работодатель по основной работе и по работе по совместительству тоже один (ст. 60.1 ТК РФ). Внутреннему совместителю пособие начисляйте исходя из совокупного заработка по основной работе и по совместительству. Сумма пособия (в отличие от внешнего совместительства) не может превышать установленного предела (ч. 3.2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 19.1, 20 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

С помощью декретного калькулятора можно рассчитать пособие по беременности и родам (больничный лист) и ежемесячное пособие по уходу за ребенком до 1,5 лет. В соответствии со всеми утвержденными правилами. Калькулятор бесплатный, представлен сервисом Контур.Бухгалтерия.

После ввода необходимых данных о заработке за 2 расчетных года калькулятор рассчитает автоматически сумму выбранного пособия. Учитываются все необходимые ограничения. Например, если сумма пособия по уходу за ребенком до 1,5 лет оказалась меньше минимального значения, установленного законодательством, калькулятор подскажет об этом и предложит минимальную месячную сумму пособия до 1,5 лет. Также можно увидеть подсказки со ссылками на статьи нормативных документов.

Как пользоваться калькулятором расчета декретных?Расчет декретных в сервисе Контур.Бухгалтерия

Калькулятор рассчитывает пособие по беременности и родам (больничный лист) и ежемесячное пособие по уходу за ребенком до 1,5 лет всего за 3 шага.

Этот калькулятор является частью Контур.Бухгалтерии. У нас ещё много легких и быстрых расчетов для сложных вещей. Вы сможете легко рассчитать зарплату, больничные и отпускные, вести учет сотрудников, начислить зарплатные налоги и взносы, подготовить отчетность по сотрудникам в ПФР, ФСС и ФНС.

Кроме калькулятора декретных, воспользуйтесь другими сервисами: В целях правильного исчисления застрахованным лицам пособий по обязательному социальному страхованию Курганское региональное отделение напоминает основные правила и особенности исчисления пособий, предусмотренные ст.ст. 13, 14 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», которыми необходимо руководствоваться при назначении и выплате пособий.

В целях правильного исчисления застрахованным лицам пособий по обязательному социальному страхованию Курганское региональное отделение напоминает основные правила и особенности исчисления пособий, предусмотренные ст.ст. 13, 14 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», которыми необходимо руководствоваться при назначении и выплате пособий.

Как и прежде, пособие по временной нетрудоспособности, пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

В средний заработок, исходя из которого исчисляются пособия по обязательному социальному страхованию, включаются все виды выплат и иных вознаграждений в пользу работника, на которые начислялись страховые взносы в Фонд социального страхования Российской Федерации.

Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за расчетный период на 730.

Средний дневной заработок для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком определяется путем деления суммы начисленного заработка за расчетный период на число календарных дней в этом периоде. При этом, из общего числа календарных дней расчетного периода исключаются календарные дни, приходящиеся на периоды: временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком; освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись.

При исчислении пособий необходимо учитывать предельную величину базы для начисления страховых взносов в Фонд социального страхования РФ, установленную законодательством РФ на соответствующий календарный год расчетного периода:

2014 год - 624 тыс. рублей; 2013 год - 568 тыс. рублей; 2012 год - 512 тыс. рублей; 2011 год - 463 тыс. рублей; 2010 год - 415 тыс. рублей.

Кроме того, действующим законодательством установлена предельная величина среднего дневного заработка для исчисления указанных пособий, которая не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в Фонд социального страхования РФ на два календарных года, предшествующих году наступления страхового случая.

Таким образом, предельный размер среднего дневного заработка для исчисления пособий по страховым случаям, наступившим в 2015 году составляет: 1632,88 руб. ((568 000,00 + 624 000,00)/ 730).

В случае, если работник в расчетный период не имел заработка или рассчитанный средний заработок в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, то средний заработок для исчисления пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая.

С 1 января 2015 года минимальный размер оплаты труда установлен в размере 5965 рублей.

Размер среднего дневного заработка из МРОТ по страховым случаям 2015 г. 5965 x 24 / 730 = 196,11 рублей.

Для лиц, которые в двух календарных годах, непосредственно предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, либо в одном из указанных годов находились в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, предусмотрена возможность замены соответствующих календарных годов (календарного года) предшествующими календарными годами (календарным годом) по заявлению работника при условии, что это приведет к увеличению размера пособия.

Нормы законодательства об обязательном социальном страховании, по которым застрахованные лица были вправе выбрать расчет пособия по беременности и родам и ежемесячного пособия по уходу за ребенком исходя из среднего заработка за 12 календарных месяцев, предшествующих месяцу наступления страхового случая, не применяются с 1 января 2013 года.