.jpg)

Рейтинг: 4.6/5.0 (1729 проголосовавших)

Рейтинг: 4.6/5.0 (1729 проголосовавших)Категория: Бланки/Образцы

По итогам I квартала 2016 г. налоговые агенты по НДФЛ должны представить в налоговый орган новый отчет - расчет по форме 6-НДФЛ, утвержденной Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. В прошлом номере мы прокомментировали Порядок заполнения данного расчета. Однако с учетом вышедших разъяснений налоговиков (Писем от 25.02.2016 N БС-4-11/3058@ и от 12.02.2016 N БС-3-11/553@) он требует уточнения.

Напомним, форма 6-НДФЛ - это расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом за соответствующий период (I квартал, полугодие, девять месяцев и год - период представления). В Порядке заполнения и представления этого расчета указано, что расчет составляется нарастающим итогам за период представления.

Однако ФНС дает такие указания.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разд. 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Отсюда сразу же делаем вывод: если сложить соответствующие данные разд. 2, они не совпадут с суммами, указанными в разд. 1. Так, при заполнении расчета по форме 6-НДФЛ за полугодие 2016 г. (то есть на 30.06.2016) в разд. 1 нужно отразить обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с 01.01.2016 по 30.06.2016. А вот в разд. 2 в этом случае следует показать соответствующие операции, произведенные в период с 01.04.2016 по 30.06.2016. Еще одна причина возможных расхождений: начало осуществления операции в одном отчетном периоде, а завершение - в другом (речь идет в первую очередь о заработной плате, так как доход в виде зарплаты может возникнуть в одном периоде, а ее фактическая выплата - в следующем). ФНС дала подробные разъяснения по поводу того, каким образом заполнить разд. 2 именно в описанной ситуации.

Напомним, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). А вот удержание начисленной суммы НДФЛ производится налоговым агентом непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Таким образом, дата возникновения дохода в виде заработной платы и дата удержания налога с нее во времени могут расходиться. Что касается даты перечисления этого исчисленного и удержанного налога в бюджет, налоговый агент данную обязанность должен исполнить согласно абз. 1 п. 6 ст. 226 НК РФ не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Пример 1. Заработная плата за март 2016 г. выплачена 11.04.2016, а сумма НДФЛ перечислена в бюджет 12.04.2016. Сумма выплат (за минусом НДФЛ в размере 56 784 руб.) составляет 393 216 руб. (450 000 - 56 784).

Представленная операция отражается в разд. 1 расчета по форме 6-НДФЛ за I квартал 2016 г. А вот приводить ли сведения о ней в разд. 2 расчета за указанный период, налоговый агент решает самостоятельно. Если этого не сделать, то операция по выплате заработной платы за март 2016 г. должна найти отражение в разд. 2 расчета за полугодие 2016 г.

В любом случае при заполнении разд. 2 расчета за соответствующий период в нем должны быть представлены такие данные.

Представленный подход к заполнению разд. 2 налоговики распространяют и на операции, начавшиеся в одном календарном году, а завершенные в другом. В качестве примера приведена выплата заработной платы за декабрь 2015 г.

Пример 2. Заработная плата за декабрь 2015 г. выплачена 18.01.2016. Сумма выплат (за минусом НДФЛ в размере 75 088 руб.) составляет 510 912 руб. (586 000 - 75 088).

Указанная операция в разд. 1 расчета по форме 6-НДФЛ не отражается (ни в каком периоде представления отчета), однако она должна попасть в разд. 2 расчета 6-НДФЛ за I квартал 2016 г.

Помимо заполнения формы 6-НДФЛ при выплате заработной платы, налоговая служба также в качестве примера обратила внимание на порядок заполнения разд. 2, если работнику сумма оплаты отпуска за март 2016 г. выплачена 05.04.2016. Автору данная формулировка представляется не совсем корректной, поскольку, как известно, работникам, в частности, предоставляется ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней (ст. 115 ТК РФ). При этом на основании ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала. Поэтому будем исходить из того, что работнику 05.04.2016 "просто" выплачены отпускные.

Датой получения дохода в виде оплаты отпуска (при осуществлении выплаты в денежной форме) признается день выплаты (перечисления отпускных на счета налогоплательщика в банках либо по его поручению на счета третьих лиц) (пп. 1 п. 1 ст. 223 НК РФ). Начисленная сумма НДФЛ с отпускных удерживается при их фактической выплате (п. 4 ст. 226 НК РФ), следовательно, дата фактического получения дохода и дата удержания налога в этом случае должны совпадать. По поводу срока перечисления НДФЛ в бюджет следует руководствоваться абз. 2 п. 6 ст. 226 НК РФ: при выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Пример 3. Предприятие общепита 11.04.2016 выплатило сотруднику отпускные (за минусом НДФЛ - 4659 руб.) в размере 31 181 руб. (35 840 - 4659).

Данная операция должна быть отражена в разд. 2 расчета по форме 6-НДФЛ за полугодие 2016 г.

Главный вывод, который следует из разъяснений ФНС, связан с тем, что в разд. 2 расчета по форме 6-НДФЛ могут быть отражены данные по операциям, которые не попали в разд. 1. В частности, это касается заработной платы, начисленной в одном отчетном периоде (календарном году), а выплаченной в другом. Еще один важный момент: если разд. 1 заполняется нарастающим итогом с начала налогового периода, то в разд. 2 включаются данные только за последние три месяца того периода, за который представляется расчет.

"Предприятия общественного питания: бухгалтерский учет и налогообложение", 2016, N 3

Организации и ИП обязаны сдать 6-НДФЛ за 2 квартал не позднее 1 августа 2016 года. В данной статье приведен пример заполнения 6-НДФЛ за 2 квартал. Также из статьи вы узнаете об отражении в 6-НДФЛ переходящей заработной платы за март и июнь. Статья подготовлена на основе последних рекомендаций от ФНС.

Кто должен представить 6-НДФЛ за полугодиеС 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ. Расчет за первое полугодие 2016 года следует представить по той же форме, что и расчет за I квартал. То есть форме, утвержденной приказом ФНС России от 14.10.2015 № ММВ-7-11/450. «Скачать форму 6-НДФЛ за полугодие ».

Имейте в виду, что если в течение полугодия организация или ИП не начисляли и не выплачивали физлицам доходы и не удерживали НДФЛ, то сдавать расчеты 6-НДФЛ не нужно, поскольку в такой ситуации организация или ИП не считаются налоговыми агентами (п. 2 ст. 230 НК РФ). Однако некоторые бухгалтеры полагают целесообразным подстраховаться и, все же, сдают в ИФНС нулевые 6-НДФЛ. Учтите, что нулевой 6-НДФЛ налоговики принять обязаны, несмотря на то, что его можно не представлять. Также см. «Если нет зарплаты, то 6-НДФЛ не сдается », «Нулевой расчет 6-НДФЛ сдавать не нужно ».

Срок сдачи 6-НДФЛ за 2 квартал6-НДФЛ за первое полугодие 2016 года необходимо сдать в ИНФС не позднее 1 августа. Обратите внимание, что 30 и 31 июля – это суббота и воскресенье. В эти дни налоговые инспекции не работают. Поэтому полугодовой расчет можно представить непосредственно 1 августа 2016 года (в понедельник) и это не будет считаться нарушением (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387).

Ближайшие сроки сдачи 6-НДФЛ в 2016 году следующие:

9 месяцев 2016 года

не позднее 31 октября 2016 года

не позднее 3 апреля 2017 года (поскольку 1 и 2 апреля – это суббота и воскресенье)

Состав 6-НДФЛФорма расчета 6-НДФЛ включает в себя:

Теперь поясним, как заполнить 6-НДФЛ за полугодие и приведем примеры заполнения каждого из разделов.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот документы и является основной инструкцией по заполнению 6-НДФЛ .

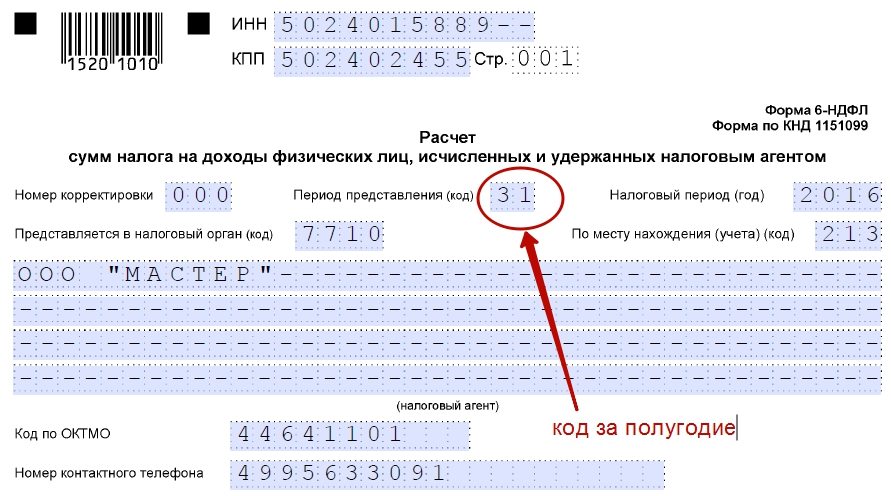

Титульный листПри заполнении 6-НДФЛ в верхней части титульного листа проставьте ИНН и КПП организации. Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что же касается графы «Период представления (код)», то именно она и будет указывать на то, что вы сдаете расчет именно за полугодие. В этой графе укажите код 31.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2016.

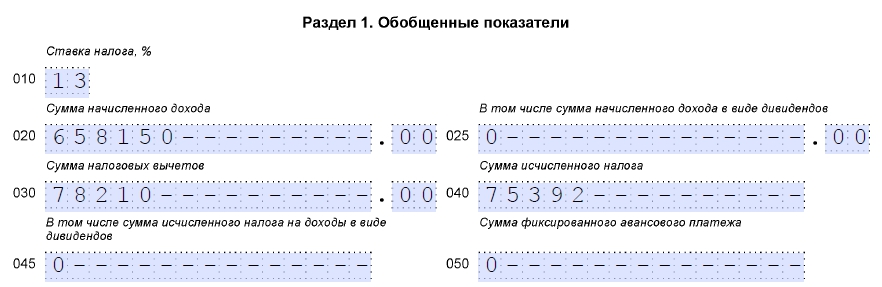

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом (письмо ФНС России от 18.02.2016 № БС-3-11/650). Соответственно, в разделе 1 за полугодие отражайте показатели за период с 1 января по 30 июня включительно.

Поясним содержание строк раздела 1.

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам.

Поясним порядок заполнения указанных строк на примере заполнения 6-НДФЛ за полугодие. Возьмем для примера следующие условия:

В итоге раздел 1 будут выглядеть так:

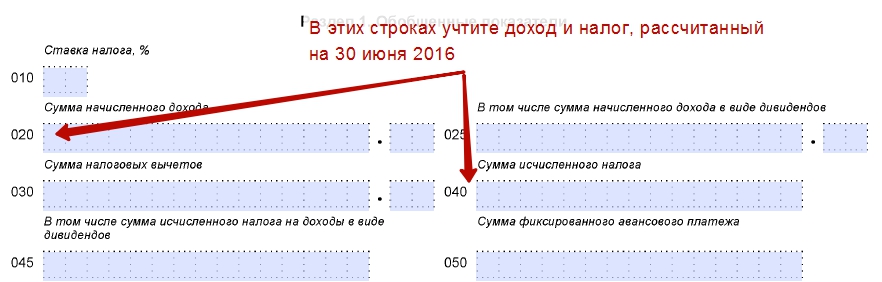

Обратите внимание, что 6-НДФЛ заполняют именно на отчетную дату, то есть на 30 июня. Поэтому любые операции, которые вы провели позже 30 июня в раздел 1 за полугодие попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за июнь, которую работники получили в июле 2016 года, то есть, уже в 3 квартале? Поясним на примере.

Предположим, что заработную плату за июнь ООО «Альфа» выплатила работникам 5 июля 2016 года. См. «Новые сроки выплаты зарплаты в 2016 году: что изменилось ». Бухгалтер признал доход за июнь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 июня. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 июня НДФЛ в разделе 1 бухгалтеру нужно показать по строкам 020 и 040.

Теперь поясним, что отражать в остальных строках раздела 1.

Количество человек, получивших доход в течение полугодия.

Сумма НДФЛ, удержанного в отчетном периоде.

Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые налоговый агент должен был удержать до конца отчетного периода, но по каким-либо причинам не смог этого сделать.

Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ.

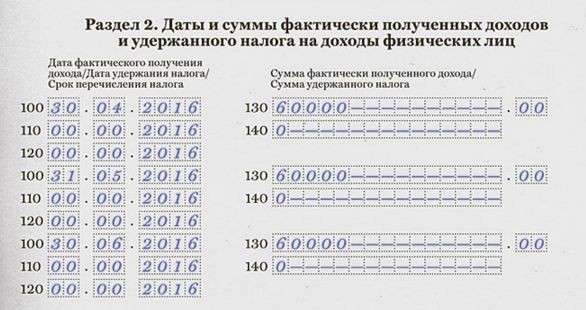

Вернемся к нашему примеру и разберемся, как показать зарплату за июнь и налог с этой зарплаты в строках 060-090 раздела 1. Возьмем такие условия:

Налог с зарплаты за июнь, который удержите в июле, не надо включать в строку 070 расчета за полугодие (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который вы уже фактически удержали на 30 июня. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это вполне нормально и не является каким-то нарушением со стороны налогового агента.

Но что же делать с налогом с зарплаты за июнь 2016 года в размере 8901 рубль (75 392 руб. – 66 491 руб.)? Нужно ли перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, не нужно. Такой вывод следует из письма ФНС России от 16.05.2016 № БС-4-11/8609. В строке 080 следует показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату.

В разделе 2 указывают следующие данные:

Поясним предназначение строк раздела 2:

В письме от 19.11.2015 № 03-04-06/66970 Минфин России рассмотрел вопрос, в каком порядке должна представлять расчет по форме 6-НДФЛ организация, имеющая несколько обособленных подразделений, если она состоит на учете в налоговом органе по месту нахождения одного обособленного подразделения.

Финансовое ведомство разъяснило, что расчет должен представляться в налоговые органы по месту нахождения каждого обособленного подразделения, даже если они находятся в одном муниципальном образовании.

Можно ли представить общий расчет по форме 6-НДФЛ, если обособленные подразделения состоят на учете в одном налоговом органе?В письме от 28.12.2015 № БС-4-11/23129@ ФНС России разъяснила, что расчет по форме 6-НДФЛ заполняется отдельно по каждому обособленному подразделению независимо от того, что эти подразделения состоят на учете в одном налоговом органе.

Как заполнить строку 120 "Срок перечисления налога" в разделе 2 расчета 6-НДФЛ?В письме от 20.01.2016 № БС-4-11/546@ ФНС России указала, что в разделе 2 по строке 120 "Срок перечисления налога" проставляется дата, не позднее которой должна быть перечислена сумма НДФЛ. Эта дата определяется в соответствии с положениями п. 6 ст. 226 НК РФ и п. 9 ст. 226.1 НК РФ.

Как заполнить расчет 6-НДФЛ, если зарплата выплачена до окончания месяца?В письме от 24.03.2016 № БС-4-11/5106@ ФНС России разъяснила порядок заполнения расчета по форме 6-НДФЛ, если зарплата полностью выплачена до окончания месяца (например, зарплата за январь выплачена 25 января). Налоговое ведомство указало, что в таком случае в разделе 2 расчета по форме 6-НДФЛ отражаются следующие данные:

ФНС России письмом от 23.03.2016 № БС-4-11/4958@ пояснила особенности заполнения и подачи расчета по форме 6-НДФЛ в случае, когда организация выплачивает физлицам только один вид дохода – дивиденды. Причем их выплата осуществляется единожды в одном из кварталов и до конца года никаких иных начислений в пользу физлиц не происходит.

Специалисты налоговой службы пояснили, что в такой ситуации:

Налоговое ведомство в письме от 23.03.2016 № БС-4-11/4901 разъяснило следующее. Обязанность представлять расчет 6-НДФЛ у организаций возникает, если они признаются налоговыми агентами в соответствии со ст. 226 НК РФ. Согласно п. 1этой статьи организация признается налоговым агентом, если при выплате дохода у нее возникает обязанность исчислить, удержать и уплатить НДФЛ. Следовательно, если организация не производит выплаты работникам обособленного подразделения, она не признается налоговым агентом и у нее не возникает обязанности представлять расчет по форме 6-НДФЛ.

Некоторые налоговые органы при отсутствии выплат работникам рекомендуют сдавать нулевые расчеты по форме 6-НДФЛ. Формирование таких расчетов поддерживается в учетных решениях "1С:Предприятия 8".

Нужно ли в расчете 6-НДФЛ отражать доходы, освобождаемые от налога?Помимо доходов, с которых удерживается НДФЛ, налоговые агенты выплачивают работникам доходы, освобождаемые от НДФЛ на основании ст. 217 НК РФ.

В Порядке заполнения расчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) не уточняется, нужно ли указывать в расчете такие доходы.

ФНС России выпустила письма от 23.03.2016 № БС-4-11/4900@ и № БС-4-11/4901, в которых разъяснила, что доходы, освобождаемые от НДФЛ в соответствии со ст. 217 НК РФ, в расчете по форме 6-НДФЛ не отражаются.

Как в расчете 6-НДФЛ за 1-й квартал 2016 года отражать зарплату за декабрь 2015 года, выплаченную в январе?ФНС России выпустила письмо от 25.02.2016 № БС-4-11/3058@, в котором разъяснила, в частности, порядок заполнения расчета по форме 6-НДФЛ, если зарплата за декабрь 2015 года выплачена в январе 2016 года и если отпускные за март 2016 года выплачены в апреле.

Если зарплата за декабрь 2015 года выплачена, например, 12.01.2016, то данная операция в разделе 1 Расчета за 1-й квартал 2016 года не отражается. При этом в разделе 2 Расчета за этот отчетный период указываются следующие данные:

Если суммы отпускных за март 2016 года выплачены в апреле (например, 05.04.2016), то в форме 6-НДФЛ за 1-й квартал 2016 года данные по таким отпускам не отражаются. Указанная операция отражается в разделе 2 Расчета за полугодие 2016 года следующим образом:

Составление расчета по форме 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» (редакция 2.5) смотрите здесь .

Составление расчета по форме 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» (редакция 3.0) смотрите здесь .

Надо заполнить только раздел 1 6-НДФЛ за полугодие, если во втором квартале начисленная зарплата не выдавалась. А раздел 2 расчета может стать необязательным. Такие разъяснения по заполнению 6-НДФЛ выпустила ФНС.

Новые разъяснения по заполнению 6-НДФЛКомпания заполнит только раздел 1 расчета 6-НДФЛ за полугодие, если во втором квартале начисляла, но не выдавала зарплату. Об этом сообщила ФНС России в письме от 24.05.2016 № БС-4-11/9194@.

В письме от 25.04.2016 № 11-2-06/0333@ ФНС уточнила, что доработает программу для приема отчетности. Раздел 2 будет необязательным либо в строках 100-120 вместо реальных дат можно будет поставить нули - 00.00.0000. Тогда получится без проблем сдать расчет 6-НДФЛ за полугодие, если компания задержала зарплату.

Компания обязана сдать расчет 6-НДФЛ, даже если просто начислила зарплату, но не выдавала ее. В 1 квартале возникла проблема с заполнением расчета. В строках 110 и 120 раздела 2 надо поставить дату удержания и срок оплаты НДФЛ. А компания ничего не удерживала в течение квартала, если не выдавала деньги.

Прочерки в строках 100-120 поставить нельзя, так как даты надо заполнить в формате ДД.ММ.ГГГГ. Организации находили такой выход - ставили даты, когда должны были выдать зарплату. Но это неверно. Ведь НДФЛ надо удержать только при выплате.

Варианты заполнения 6-НДФЛ за полугодиеФНС нашла выход и доработала программу. Поэтому сейчас есть два варианта заполнения 6-НДФЛ при задержке зарплаты.

Не заполнять раздел 2 6-НДФЛ, оставить пустыми строки 100-140.

Поставить в строках 100 последний день месяца, за который компания начисляла зарплату. А в строках 110 и 120 заполнить нулевые даты - 00.00.0000.

Мы простестировали программу "Налогоплательщик ЮЛ". В обоих случаях она не выдает ошибок.

Пример заполнения 6-НДФЛ за полугодие при задержке зарплатыВ компании работают 3 человека. Зарплата за январь - июнь равна 300 тыс. руб. За апрель, май и июнь - по 60 тыс. руб. за каждый месяц. Из-за кризиса компания задерживает зарплату. В первом и втором квартале выплат не было. Надо заполнить 6-НДФЛ за полугодие .

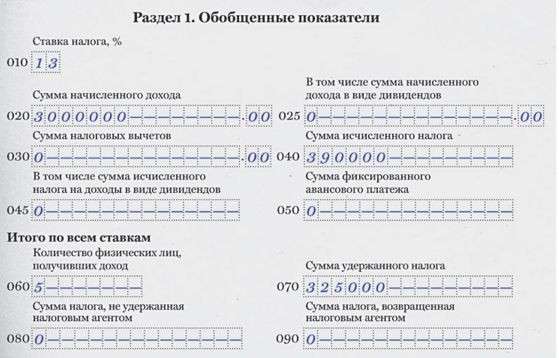

Заполнение раздела 1 6-НДФЛ. В строке 020 покажите 300 000 руб. в строке 040 - 39 000 руб. (300 000 руб. × 13%), в строке 070 - 0.

Заполнение раздела 2 6-НДФЛ. Заполните три блока строк 100-120. В строке 100 запишите последний день каждого месяца второго квартала, а в строках 110 и 120 - 00.00.0000 .

На практике есть и иные ситуации, когда компания не может заполнить раздел 2 расчета 6-НДФЛ. Например, если не начисляла зарплату, но в течение квартала выдала дорогой подарок, дивиденды или зачла взаимные долги. Тогда безопаснее сдать 6-НДФЛ, а в строках 110 и 120 можно поставить нули.

Образец заполнения 6-НДФЛ за полугодие

Напомним, налог с досрочной зарплаты можно не удерживать, так как доход возникает только в последний день месяца. Смотрите на образцах, как отразить досрочную зарплату в 6-НДФЛ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Пример заполнения формы 6-НДФЛ.

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (6-НДФЛ), утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

Этим же приказом утверждены:

Расчет по форме 6-НДФЛ представляется всеми организациями – налоговыми агентами независимо от основания, по которому организация была признана налоговым агентом (Письмо Минфина РФ от 02.11.2015 № 03?04?06/63268).

Форма 6-НДФЛ содержит:

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (6-НДФЛ), утвержденная Приказом ФНС РФ № ММВ-7-11/450@ и зарегистрированная в Минюсте 30.10.2015 (№ 39578), отличается от формы, ранее представленной в проекте приказа ФНС, размещенном на Федеральном портале проектов нормативных правовых актов. Первоначально предполагалось, что расчет будет состоять из титульного листа и разд. 1 «Общая сумма удержанного налога на доходы физических лиц», 2 «Расчет суммы исчисленного налога на доходы физических лиц», 3 «Налоговые вычеты»,

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (6-НДФЛ), утвержденная Приказом ФНС РФ № ММВ-7-11/450@ и зарегистрированная в Минюсте 30.10.2015 (№ 39578), отличается от формы, ранее представленной в проекте приказа ФНС, размещенном на Федеральном портале проектов нормативных правовых актов. Первоначально предполагалось, что расчет будет состоять из титульного листа и разд. 1 «Общая сумма удержанного налога на доходы физических лиц», 2 «Расчет суммы исчисленного налога на доходы физических лиц», 3 «Налоговые вычеты»,

4 «Суммы выплаченного дохода и удержанного налога на доходы физических лиц». С проектом приказа мы ознакомили вас в № 9, 2015. Однако окончательная редакция документа оказалась иной. Следует отметить, что принятый вариант не содержит детализации расчетов суммы исчисленного НДФЛ и налоговых вычетов.

Расчет составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год. При заполнении 6-НДФЛ названного расчета необходимо учитывать следующее:

в форме расчета обязательно заполняются реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»);

в форме расчета обязательно заполняются реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»);

Заполнение 6-НДФЛ: титульный лист. Титульный лист заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

Ниже в таблице уточнен порядок заполнения отдельных полей титульного листа.

Налоговые агенты – организации указывают идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно свидетельству о постановке на учет в налоговом органе. Если форма расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН отражается КПП по месту учета организации по месту нахождения ее обособленного подразделения

При представлении налоговым агентом в налоговый орган первичного расчета проставляется значение «000», при подаче уточненного расчета указывается номер корректировки («001», «002» и т. д.)

Период представления (код)

Отражается код периода представления расчета:

– «21» – I квартал;

– «31» – полугодие;

– «33» – девять месяцев;

– «34» – год.

Коды периодов представления расчета приведены в приложении 1 к Порядку заполнения и представления формы 6-НДФЛ

Налоговый период (год)

Если в отношении разных видов доходов, имеющих одну дату фактического получения, сроки перечисления налога различаются, строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Определение даты получения физическим лицом дохода. С 2016 года действуют новые правила в отношении того, какой день считается датой получения физическим лицом дохода. Согласно п. 1 ст. 223 НК РФ, если иное не предусмотрено п. 2 – 5 данной статьи, дата фактического получения дохода определяется как:

1) день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо (по его поручению) на счета третьих лиц, – при получении дохода в денежной форме;

2) день передачи дохода в натуральной форме – при получении дохода в натуральной форме;

3) день приобретения товаров (работ, услуг), ценных бумаг – при получении дохода в виде материальной выгоды. Если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) день зачета встречных однородных требований;

5) день списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

В Письме от 13.11.2015 № БС-4-11/19829 «О заполнении формы 6-НДФЛ» ФНС уточнила: разд. 2 содержит строку «Дата фактического получения дохода», которая заполняется с учетом положений ст. 223 НК РФ.

Перечисление суммы исчисленного и удержанного налога. С учетом новой редакции п. 6 ст. 226 НК РФ с 1 января 2016 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и сумм отпускных налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Приведем образец заполнения 6-НДФЛ за I квартал 2016 года.

Для заполнения расчета воспользуемся следующими данными о количестве работников, суммах начисленного дохода и удержанного НДФЛ в ГБУЗ Нижегородской области «Женская консультация № 2» (ИНН/КПП 5260011111/526001001) за I квартал 2016 года. Выплаченные доходы являются заработной платой, облагаемой налогом по ставке 13%.

6-НДФЛ образец заполнения.

Итак, образец заполнения разд. 1 и 2 расчета по форме 6-НДФЛ за I квартал 2016 года.

В 2016 году налоговые агенты должны представить форму 6-НДФЛ в следующие сроки:

Отчет за 2016 год надо будет подать не позднее 03.04.2017, так как 01.04.2017 – выходной день, суббота.

"Оплата труда в государственном (муниципальном) учреждении:

бухгалтерский учет и налогообложение", №1, январь, 2016 г.

работа с подписными агентствами

![]()

![]()

![]()

![]()

Спасибо! Ваше сообщение было успешно отправлено

Обязанность по представлению формы 6-НДФЛ появилась у компаний с 1 квартала текущего года. Однако и сейчас у бухгалтеров возникает масса вопросов по заполнению и представлению данной формы отчетности. В преддверии сдачи полугодовой отчетности налоговая служба выпустила ряд писем по заполнению формы 6-НДФЛ в нестандартных ситуациях. Мы привели наиболее знаковые разъяснения чиновников.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, то строки 100 — 140 раздела 2 расчета 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

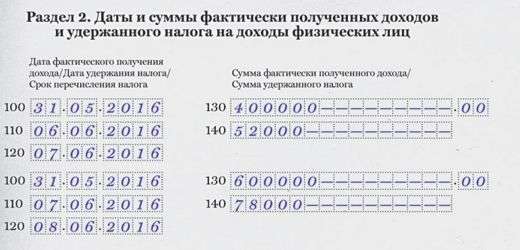

Пример. Работнику отпускные за январь 2016 года выплачены 14 января. Данная операция отражается в разделе 2 6-НДФЛ следующим образом: по строке 100 указывается 14 января; по строке 110 — 14 января; по строке 120 — 1 февраля (с учетом п. 7 ст. 6.1 НК РФ); по строкам 130 и 140 — соответствующие суммовые показатели.

Документ включен в СПС «Консультант Плюс»

по всем вопросам, связанным с заполнением и предоставлением отчетности по форме 6-НДФЛ, Вы можете обратиться в Службу правового консалтинга компании Руна по телефону: 8 495 231-7888 или заполнив заявку .

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. Форма

заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 — общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом п. 5 ст. 226 и п. 14 ст. 226.1 НК РФ.

Если зарплата за март выплачена в апреле, удержать налог следует в апреле непосредственно при выплате суммы. При этом в строках 070 и 080 раздела 1 за 1 квартал 2016 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела за 1 квартал 2016 года.

Документ включен в СПС «Консультант Плюс»

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется согласно ст. 223 НК РФ, строка 110 раздела 2 «Дата удержания налога» — п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ, строка 120 раздела 2 «Срок перечисления налога» — п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Операция по оплате отпуска с последующим увольнением в разделе 2 расчета 6-НДФЛ за 1 квартал 2016 года может быть отражена следующим образом:

по строке 100 — 15.03.2016,

по строке 110 — 15.03.2016,

по строке 120 — 31.03.2016,

по строкам 130, 140 — соответствующие суммовые показатели.

Документ включен в СПС «Консультант Плюс»

НК РФ предусмотрено, что организации, предприниматели, нотариусы, адвокаты, а также обособленные подразделения иностранных компаний, от которых налогоплательщик получил доходы, признаются налоговыми агентами. Следовательно, они обязаны исчислить, удержать у физлица и уплатить сумму налога в бюджет.

Налоговые агенты представляют в ИФНС расчет сумм налога по форме 6-НДФЛ за 1 квартал, полугодие, 9 месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим годом. Форма расчета утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

Таким образом, обязанность по сдаче НДФЛ-отчетности в инспекцию у организаций и предпринимателей возникает, если они признаются налоговыми агентами.

Если же компания или ИП не производят выплату доходов физилицам, то обязанности представлять расчет по форме 6-НДФЛ нет.

Однако в случае представления указанными лицами «нулевого» расчета по форме 6-НДФЛ он будет принят налоговым органом в установленном порядке.

Документ включен в СПС «Консультант Плюс»

Налоговики рассказали, как заполнить форму 6-НДФЛ при выплате в апреле мартовской зарплаты.

Строки 100, 110 и 120 разд. 2 расчета заполняются строго по кодексу.

В стр. 100 «Дата фактического получения дохода» доход в виде зарплаты считается полученным в последний день месяца ее начисления и не переносится, если выпадает на выходной день. Поскольку норма п. 7 ст. 6.1 НК РФ (о переносе последнего дня срока, установленного законодательством о налогах и сборах) не касается даты фактического получения дохода.

Поэтому, отражая в 6-НДФЛ дату получения зарплаты, в стр. 100 нужно указывать последнее число месяца, за который начислен доход.

В разд. 1 формы за первый квартал нужно заполнить только стр. 040, а в строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» проставляется «0».

Документ включен в СПС «Консультант Плюс»

руководствуясь данным письмом, в форме 6-НДФЛ за полугодие в стр. 100 нужно указать дату получения дохода (в виде апрельской зарплаты, выплаченной в мае) – 30.04.2016 (несмотря на то, что указанное число выпадает на выходной день).

Налоговая служба ответила на три вопроса компании о заполнении формы 6-НДФЛ.

Если опустить мотивировку в виде положений НК РФ, то разъяснения чиновников состоят в следующем:

Документ включен в СПС «Консультант Плюс»

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета.

Документ включен в СПС «Консультант Плюс»

Налоговые агенты, имеющие обособленные подразделения (ОП), обязаны перечислять суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего подразделения.

Сумма НДФЛ, исчисленного и удержанного с доходов работников обособленных подразделений, должна быть перечислена в бюджет по месту его регистрации.

Компании, имеющие ОП, представляют расчет по форме 6-НДФЛ в отношении штатных работников этих подразделений в инспекцию по месту учета ОП. Кроме того, такие фирмы представляют форму 6-НДФЛ в отношении физических лиц, получивших доходы от них по договорам гражданско-правового характера. В этом случае расчет подается в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Крупнейшие налогоплательщики, имеющие обособленные подразделения, заполняют 6-НДФЛ отдельно по каждому подразделению и представляют его в том числе в отношении работников этих подразделений:

— либо в налоговый орган по месту учета в качестве крупнейшего налогоплательщика;

— либо в налоговый орган по месту учета по соответствующему обособленному подразделению.

Документ включен в СПС «Консультант Плюс»

НДФЛ, исчисленный и удержанный с доходов работников обособленных подразделений, заключивших с организацией трудовые договоры, должен быть перечислен в бюджет по месту постановки на учет организации по месту нахождения обособленных подразделений.

Расчет по форме 6-НДФЛ налоговые агенты представляют в инспекцию по месту своего учета. Крупнейшие налогоплательщики, имеющие обособленные подразделения, подают указанную отчетность в налоговый орган по месту учета в качестве крупнейшего налогоплательщика (в том числе в отношении работников обособленных подразделений) либо в отношении работников этих обособленных подразделений в ИФНС по месту своего учета по соответствующему обособленному подразделению.

Последним налоговым периодом для организации, ликвидированной (реорганизованной) до конца календарного года, является период времени от начала этого года до дня завершения ликвидации (реорганизации). Соответственно, в случае ликвидации (закрытия) обособленного подразделения налоговым периодом будет считаться период от начала года до даты ликвидации (закрытия) подразделения.

Таким образом, до завершения ликвидации (закрытия) обособленного подразделения крупнейший налогоплательщик отчитывается в отношении его работников в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо по месту учета ликвидируемого (закрываемого) обособленного подразделения за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Документ включен в СПС «Консультант Плюс»

ФНС РФ сообщила о нюансах отражения в расчете 6-НДФЛ некоторых видов операций по доходам в виде:

1) материальной выгоды, полученной от экономии на процентах за пользование заемными средствами:

— в разд. 1 по стр. 020, 080;

— в разд. 2 по стр. 100-140 (дата получения дохода – последний день каждого месяца в течение срока, на который предоставлен заем);

2) списанной безнадежной задолженности физлиц с баланса кредитной организации — в разд. 1 по стр. 020, 080 (разд. 2 не заполняется);

3) зарплаты за март 2016 года, выплаченной 5 апреля, а НДФЛ перечислен 6 апреля (аналогичный пример уже приводился в более ранних письмах):

— операция отражается в разд. 1 расчета за первый квартал;

— при этом в разд. 2 данную операцию можно отразить в расчете за полугодие: по стр. 100 — 31.03.2016, по стр. 110 — 05.04.2016, по стр. 120 — 06.04.2016, по стр. 130 и 140 — соответствующие суммовые показатели.

Кроме того по стр. 090 разд. 1 расчета указывается общая сумма налога, возвращенная налоговым агентом налогоплательщику в соответствии со статьей 231 НК.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, то стр. 100 — 140 разд. 2 расчета заполняются по каждому сроку перечисления налога отдельно.

Документ включен в СПС «Консультант Плюс»

аналогичные разъяснения по отражению в расчете операции по выплате зарплаты даны в письме ФНС РФ от 15.03.2016 № БС-4-11/4222@.

ФНС уточняет, что суммы налоговых вычетов по стр. 030 раздела 1 расчета заполняются согласно значениям кодов видов вычетов, утвержденных приказом ФНС от 10.09.2015 № ММВ-7-11/387@.

Также разобран очередной пример заполнения форма. На этот раз рассмотрена ситуации, когда работнику 01.03.2016 выплачивается доход в натуральной форме. Налоговики делают упор на то, что строки раздела 2 необходимо заполнять строго в соответствии с нормами НК РФ:

1) стр. 100 «Дата фактического получения дохода» — с учетом ст. 223 НК РФ;

2) стр. 110 «Дата удержания налога» — с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ;

3) стр. 120 «Срок перечисления налога» — согласно п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

Принимая во внимание данные нормы, операция отражается в разделе 1 в стр. 020, 040, 080 и в разделе 2 формы 6-НДФЛ за первый квартал 2016 года:

Документ включен в СПС «Консультант Плюс»

ФНС в письме от 23.03.2016 № БС-4-11/4958@ разобрала ситуацию выплаты физлицам дивидендов только во втором квартале 2016 года.

Тогда расчет по этой операции представляется налоговым агентом за полугодие, девять месяцев и год 2016. При этом за девять месяцев и год заполняется только раздел 1 расчета по форме 6-НДФЛ, раздел 2 расчета в данном случае не заполняется.

Налоговики уточнили: доходы, перечисленные в ст. 217 НК РФ, в расчете не показываются.

Разъяснено, когда блоки строк 100 – 140 раздела 2 расчета заполняются по каждому сроку перечисления налога отдельно. Так надо поступать, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ.

Также приведены новые примеры заполнения формы.

Зарплата за январь 2016 года выплачена 25.01.2016: в разделе 2 формы 6-НДФЛ за первый квартал операция отразится по стр. 100 — 31.01.2016, по стр. 110 — 25.01.2016, по строкам 120 — 26.01.2016, по стр. 130 и 140 — соответствующие суммы.

Получен доход в виде материальной выгоды, полученной от экономии на процентах за пользование займом: операция отразится по строкам 020 и 080 раздела 1 и по строкам 100 – 140 раздела 2, при этом дата фактического получения указанного дохода (стр. 100) — последний день каждого месяца в течение срока пользования заемными средствами.

Документ включен в СПС «Консультант Плюс»

таким образом, пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до полутора лет и др. в расчете показывать не надо, так как они освобождены от налогообложения ст. 217 НК РФ.

Компании — крупнейшие налогоплательщики, имеющие обособленные подразделения (ОП), заполняют расчет отдельно по каждому такому подразделению. При этом они могут выбрать — куда подать 6-НДФЛ в отношении работников этих «обособок»: в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в ИФНС по месту учета таких ОП.

При заполнении расчета по форме 6-НДФЛ организацией, имеющей «обособки», в поле «КПП» указывается КПП по месту нахождения ОП.

Если этот реквизит в расчете указан некорректно, подается уточненка. В ней по строке «Номер корректировки» проставляется номер соответствующей корректировки («001», «002» и так далее).

Также налоговики повторяют пример: зарплата за март 2016 года выплачена 05.04.2016, а НДФЛ перечислен 06.04.2016. Операция отражается в отчете 6-НДФЛ за первый квартал только в разделе 1. Раздел 2 по данной операции будет заполнен при непосредственной выплате зарплаты работникам в расчете за полугодие 2016 года, а именно:

Документ включен в СПС «Консультант Плюс»

Контрольными соотношениями 6-НДФЛ, направленными письмом ФНС РФ от 10.03.2016 № БС-4-11/3852@, не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета.

Согласно п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период от начала этого года до дня завершения ликвидации (реорганизации).

В этой связи организация представляет 6-НДФЛ в ИФНС за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) данной организации.

Документ включен в СПС «Консультант Плюс»