Рейтинг: 4.0/5.0 (1716 проголосовавших)

Рейтинг: 4.0/5.0 (1716 проголосовавших)Категория: Бланки/Образцы

Соглашение о новации – это договор о замене обязательств одного лица перед другим на другие обязательства. То есть в данном соглашении прописывается, что имеющиеся ранее обязательства прекращаются и силу приобретают новые обязательственные условия.

В соглашении о новации должны быть прописаны дополнительные условия, которые сопровождали «старые» обязательства и подлежат сохранению. Если таких условия не обозначены, то все они прекращают свое действие.

Есть ряд исключений, которые не могут попадать под новации:Заключение соглашения о новации возможно только при ряде условий:

С практической точки зрения, соглашение о новации схоже с отступными. Но при заключении договора о новации на должника возлагаются обязанности. Тогда, как при отступных у него есть право.

В качестве примера применения договора новации можно использовать случаи когда обязательства по договору купли-продажи заменяются на обязательства по займу. Это позволяет продлить сроки исковой давности и увеличить срок взыскания задолженности. Например, компания А поставила товар для компании Б по договору купли-продажи. Но Б не сумела рассчитаться за этот товар в сроки установленные договором. И по обоюдному решению заключила с компанией А соглашении о новации, по которому обязательства по купле-продаже прекращаются, а новые обязательства по займу вступают в силу.

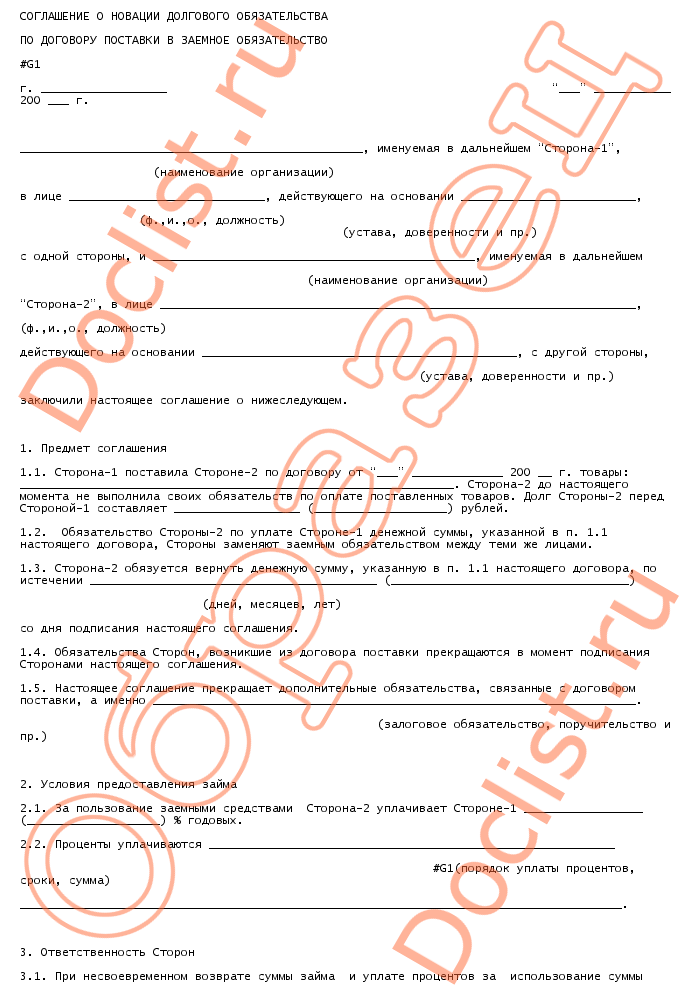

СОГЛАШЕНИЕ О НОВАЦИИ ДОЛГОВОГО ОБЯЗАТЕЛЬСТВА

ПО ДОГОВОРУ ПОСТАВКИ В ЗАЕМНОЕ ОБЯЗАТЕЛЬСТВО

г. __________________ “___” ___________ 200 ___ г.

_________________________________________________, именуемая в дальнейшем “Сторона-1”.

в лице ____________________________, действующего на основании _________________________,

(ф.,и.,о. должность) (устава, доверенности и пр.)

с одной стороны, и ______________________________________________, именуемая в дальнейшем

“Сторона-2”, в лице _________ ___ ________________________________________________________,

действующего на основании _____________________________________________, с другой стороны,

(устава, доверенности и пр.)

заключили настоящее соглашение о нижеследующем.

1. Предмет соглашения

1.1. Сторона-1 поставила Стороне-2 по договору от “___” _____________ 200 __ г. товары: ______________________________________________________________. Сторона-2 до настоящего момента не выполнила своих обязательств по оплате поставленных товаров. Долг Стороны-2 перед Стороной-1 составляет __________________ (___________________) рублей.

1.2. Обязательство Стороны-2 по уплате Стороне-1 денежной суммы, указанной в п. 1.1 настоящего договора, Стороны заменяют заемным обязательством между теми же лицами.

1.3. Сторона-2 обязуется вернуть денежную сумму, указанную в п. 1.1 настоящего договора, по истечении _________________________________________ (__________________________________)

(дней, месяцев, лет)

со дня подписания настоящего соглашения.

1.4. Обязательства Сторон, возникшие из договора поставки прекращаются в момент подписания Сторонами настоящего соглашения.

1.5. Настоящее соглашение прекращает дополнительные обязательства, связанные с договором поставки, а именно _____________________________________________________________________.

(залоговое обязательство, поручительство и пр.)

2. Условия предоставления займа

2.1. За пользование заемными средствами Сторона-2 уплачивает Стороне-1 _________________ (___________________) % годовых.

2.2. Проценты уплачиваются __________________________________________________________

#G1 (порядок уплаты процентов, сроки, сумма)

3. Ответственность Сторон

3.1. При несвоевременном возврате суммы займа и уплате процентов за использование суммы займа Сторона-2 уплачивает в пользу Стороны-1 _____________ процентов от суммы займа за каждый день просрочки.

4. Порядок рассмотрения споров

4.1. Стороны будут стремиться урегулировать споры, возникшие из настоящего договора, путем переговоров.

4.2. В случае, если указанные споры не могут быть решены путем переговоров, они подлежат разрешению в судебном порядке в соответствии с действующим законодательством РФ.

5. Заключительные положения

5.1. Дополнительные соглашения, а также любые изменения и дополнения к настоящему договору действительны лишь при условии, если они совершены в письменной форме и подписаны уполномоченными представителями Сторон.

5.3. Во всем остальном, что не предусмотрено настоящим соглашением, Стороны будут руководствоваться действующим законодательством РФ.

5.4. Настоящее соглашение заключено в двух экземплярах – по одному для каждой из Сторон, оба экземпляра имеют равную юридическую силу.

6. Адреса и реквизиты Сторон

Представленные на сайте формы и тексты договоров - всего лишь образцы и их можно использовать, дорабатывая для каждого конкретного случая.

Уважаемые посетители! Группа юридических компаний «Лекс» специализируется в договорном законодательстве и предлагает Вам свои услуги по разработке договора. Юридическую услугу по составлению договора Вы можете заказать одним из следующих способов:

о новации долга по договору поставки в заемное обязательство

г. Чебоксары «….» ………. 201_ г.

Закрытое акционерное общество «Гарант-Эксперт», ОГРН …………………, ИНН……………………. КПП………………. юр. адрес: Чувашская Республика, г. Чебоксары, дом …. стр. …………именуемое в дальнейшем "Займодавец", в лице………………………………, действующего на основании доверенности № …… от……………… г. с одной стороны, и индивидуальный предприниматель ………………………………, ОГРНИП…………………. ИНН………………………. адрес места нахождения: Чувашская Республика, г. Новочебоксарск, именуемый в дальнейшем "Должник", с другой стороны, именуемые вместе "Стороны", а по отдельности "Сторона", заключили настоящее соглашение (далее - Соглашение) о нижеследующем:

1. Предмет соглашения

1.1. Стороны, руководствуясь статьями 414, 818 Гражданского кодекса Российской Федерации, пришли к соглашению о замене долга Должника перед Займодавцем, вытекающего из Договора поставки № ……………от …………………. г. и поименованное в п. 1.2. настоящего Соглашения, на другое обязательство между ними, поименованное в п. 1.4 Соглашения (новация).

1.2. Сведения о первоначальном обязательстве Должника перед Займодавцем:

- …. декабря 20__ года между Займодавцем и Должником был заключен Договор № …………. на поставку строительных материалов (далее – Договор), в соответствии с которым Поставщик обязался поставить, а Покупатель обязался принять и оплатить строительные материалы (далее – изделия, товар) в количестве, ассортименте, указанных в товарной накладной и счет– фактурах;

- на основании данного Договора, с …. декабря 20… года по июнь 201_ года Займодавец поставил товар на общую сумму 6 808 538 (шесть миллион восемьсот восемь тысяч пятьсот тридцать восемь) рублей 17 копеек;

- в связи с неполной оплатой товара, поставленного по Договору, образовалась задолженность в сумме 3 602 023 (три миллиона шестьсот две тысячи двадцать три) рубля 15 копеек;

- ………………. 201… г. решением Арбитражного суда Чувашской Республики по делу №А взыскано с Должника в пользу Займодавца задолженность за поставленные ответчику изделия в размере 3 602 023 (три миллиона шестьсот две тысячи двадцать три) рубля 15 копеек, а также 41 010 (сорок одна тысяча десять) руб. 12 коп. расходов по уплате госпошлины. Итого 3 643 033 (три миллиона шестьсот сорок три тысячи тридцать три) рубля 27 копеек. На основании данного решения …………………… 201… г. Арбитражным судом Чувашской Республики выдан исполнительный лист серии АС № …………………

1.3. Сторонами признается, что оставшаяся сумма долга по Договору перед Займодавцем на момент подписания Соглашения составляет 3 118 843 (три миллиона сто восемнадцать тысяч восемьсот сорок три) рубля 92 копейки.

1.4. Сведения о новом обязательстве Должника перед Займодавцем:

1.4.1. Долг Должника по поставке изделий по Договору в размере 3 118 843 (три миллиона сто восемнадцать тысяч восемьсот сорок три) рубля 92 копейки заменяется на заемное обязательство.

1.4.2. Сумма займа в размере 3 118 843 (три миллиона сто восемнадцать тысяч восемьсот сорок три) рубля 92 копейки предоставляется на срок до …… ………….201…. г.

Ежемесячно, начиная с ……201…. года не позднее 10-го числа текущего месяца Должник обязан вносить денежные средства на банковский счет Заимодавца или в кассу Займодавца согласно Графику погашения займа (приложение №3), при этом срок последнего платежа - не позднее …………………. 201…. г.

Без дополнительного получения письменного одобрения Займодавца допускается погашение займа досрочно.

1.4.3. Исполнение Заемщиком обязательств по настоящему Договору обеспечивается поручительством не менее двух лиц.

Наименование поручителей, требования, форма договора поручительства содержится в Приложении № 1, 2 к настоящему Соглашению.

1.4.4. За пользование суммой займа Заемщик выплачивает Заимодавцу проценты из расчета 12,5 процентов годовых.

1.4.5. Проценты начисляются с ………………………………. 2014 года до дня возврата суммы займа включительно (приложение №3).

1.4.6. Проценты за пользование суммой займа уплачиваются

не позднее 10-го числа каждого месяца начиная с месяца оплаты по займу (пункт 1.4.2. Соглашения). Проценты, начисленные за последний период пользования Суммой займа, уплачиваются одновременно с возвратом суммы займа.

1.4.7. Займодавец имеет право расторгнуть настоящий договор в одностороннем порядке в случае нарушения срока погашения займа согласно графика погашения займа (приложение №3).

1.4.8. Заемщик обязуется оплатить сумму основного займа, проценты в порядке, сроки и на условиях, оговоренных настоящим соглашением.

1.4.7. За несвоевременный возврат суммы займа Заимодавец вправе требовать с Заемщика уплаты неустойки (пени) в размере 0,3 процента от неуплаченной суммы за каждый день просрочки.

1.4.8. За нарушение сроков уплаты процентов (п. 1.4.4. Соглашения) Заимодавец вправе требовать с Заемщика уплаты неустойки (пени) в размере 0,3 процента от не уплаченной вовремя суммы за каждый день просрочки.

1.4.9. Взыскание неустоек и процентов не освобождает Сторону, нарушившую условия Соглашений, от исполнения обязательств в натуре.

1.4.11. Должник вправе погашать заем путем возврата изделий, поставленных по Договору. В этом случае между сторонами составляется новый график ежемесячного погашения займа.

1.4.11. Во всех других случаях неисполнения заемного обязательства по настоящему Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

2. Разрешение споров

2.1. Стороны будут стремиться к разрешению всех возможных споров и разногласий, которые могут возникнуть по Соглашению или в связи с ним, путем переговоров.

2.2. В случае если стороны не пришли к согласию по возникшим спорам и разногласиям, они подлежат рассмотрению в Арбитражный суд Чувашской Республики в порядке, предусмотренным действующим законодательством Российской Федерации или в Московской районном суде г. Чебоксары, если задолженность взыскивается и с Поручителей физических лиц.

3. Изменение и досрочное расторжение договора

3.2. Все изменения и дополнения к Соглашению действительны, если совершены в письменной форме и подписаны обеими Сторонами. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора.

3.3. Соглашение может быть досрочно расторгнуто по соглашению Сторон либо по требованию одной из Сторон в порядке и по основаниям, предусмотренным действующим законодательством Российской Федерации.

3.4. Соглашение составлено в двух экземплярах, по одному для каждой из Сторон.

3.5. К Соглашению прилагаются:

- Наименование поручителей, требования, форма договора поручительства (приложение № 1,2).

- График погашения займа (приложение № 3).

ИНН:…………. КПП …………..

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Новация долга в заемное обязательство: право, учет и налоги (Шоломова Е.В.)Обязательства могут прекращаться не только надлежащим исполнением (п. 1 ст. 408 ГК РФ), но и другими способами, предусмотренными гл. 26 ГК РФ, в частности новацией. Какие требования предъявляются к документальному оформлению новации долга в заемное обязательство? Как отражаются операции, связанные с новацией, в бухгалтерском учете и в целях налогообложения прибыли?

В соответствии с п. 1 ст. 407 ГК РФ обязательство прекращается полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором. Согласно п. 1 ст. 414 ГК РФ обязательство прекращается новацией - соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения. Разновидностью новации является новация долга в заемное обязательство. Это соглашение сторон о замене долга, возникшего из купли-продажи, аренды имущества или иного основания, заемным обязательством (п. 1 ст. 818 ГК РФ), которое согласно п. 2 ст. 818 ГК РФ осуществляется с соблюдением требований о новации (ст. 414 ГК РФ) и совершается в форме, предусмотренной для заключения договора займа (ст. 808 ГК РФ).

Существо новации заключается в замене первоначального обязательства, существовавшего между сторонами ранее, другим обязательством с одновременным прекращением первоначального обязательства. Новация происходит только тогда, когда действия сторон направлены к тому, чтобы обязательство было новировано. Из соглашения должно определенно следовать, что стороны имели в виду замену первоначального обязательства другим обязательством, что влечет для них невозможность требовать исполнения первоначального обязательства (п. 2 Информационного письма Президиума ВАС РФ от 21.12.2005 N 103 (далее - Информационное письмо)). Поэтому в тех случаях, когда сумма платы за товары (работы, услуги) объявляется сторонами соответствующего договора займом покупателя (заказчика), а встречные обязательства поставщика (подрядчика, исполнителя) не прекращаются, новации не происходит (Постановление Президиума ВАС РФ от 12.02.2013 N 13096/12). При этом обязательство, как следует из ст. 407 ГК РФ, может быть прекращено как в полном объеме, так и частично. Например, договор поставки может продолжать действовать в целом, а долг покупателя (или его часть) за уже поставленные товары по отдельной спецификации к договору трансформироваться в заем.

Соглашение сторон, которое изменяет сроки и порядок расчетов за товары (работы, услуги), не является новацией <1>, поскольку способ исполнения обязательства остается при этом неизменным - оплата товаров (работ, услуг) денежными средствами (п. 1 Информационного письма).

<1> Постановление ФАС СЗО от 28.05.2013 по делу N А42-4473/2012.

В соглашении о новации следует подробно привести сведения о первоначальных обязательствах: какие из них прекратились, какие заменены, а также предмет или способ исполнения. Ссылки на акт сверки задолженности как на основание новации недостаточно, поскольку из такого акта не возникают права и обязанности. При отсутствии в соглашении сторон перечисленных выше сведений новация может быть признана судом недействительной сделкой (Письмо ВАС РФ от 13.03.2001 N 1437/01 по делу N А40-19461/00-50-227).

Новация прекращает обязательство только тогда, когда соглашение о замене первоначального обязательства новым обязательством соответствует всем требованиям закона: заключено в определенной законом форме, между сторонами достигнуто соглашение по всем существенным условиям устанавливаемого сторонами обязательства и сделка является действительной (п. 3 Информационного письма). Для прекращения обязательства новацией требуется согласование сторонами существенных условий обязательства, которым прекращается первоначальное обязательство. При новации долга в заемное обязательство соглашение о новации должно содержать существенные условия договора займа. Собственно, существенные условия договора займа ограничиваются его предметом (п. 1 ст. 432, п. 1 ст. 807 ГК РФ) - по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. В договоре займа могут быть предусмотрены условия о возврате (ст. 810 ГК РФ), о размере процентов за пользование заемными средствами (ст. 809 ГК РФ), об ответственности заемщика за просрочку возврата заемных средств (ст. 811 ГК РФ). Как известно, договор займа является реальным договором и не может быть заключен без передачи денег или вещей, вместе с тем необходимо учитывать сам факт наличия нормы - ст. 818 ГК РФ, которая не предполагает при новации передачу вещей или денег. В противном случае указанная норма теряет смысл. Для признания новации уже имеющегося долга в заемное обязательство соблюдения правил ст. 807 ГК РФ о реальной передаче денег не требуется, поскольку между сторонами, заключившими соглашение о новации, уже имеется долг (Определение АС г. Москвы от 19.06.2014 по делу N А40-186427/13, Постановления Семнадцатого арбитражного апелляционного суда от 06.02.2014 по делу N А71-5192/2013, ФАС УО от 19.12.2013 N Ф09-13855/13 по делу N А71-267/2013).

Разумеется, соглашение о новации долга в заемное обязательство должно предусматривать возврат займа денежными средствами. Соглашения, предусматривающие в счет возврата займа поставку товаров, по своей правовой природе являются договорами поставки (Постановление ФАС ЗСО от 09.10.2013 по делу N А03-12279/2012 <2>). Отсюда соответствующие налоговые последствия. Сумма "займа" - это в действительности предоплата за товар, с которой необходимо исчислить и уплатить в бюджет НДС в налоговом периоде ее получения, иначе не избежать претензий налогового органа (Постановление Девятнадцатого арбитражного апелляционного суда от 21.01.2014 по делу N А08-7350/2012).

<2> Определением ВАС РФ от 23.01.2014 N ВАС-19567/13 отказано в передаче дела в Президиум ВАС.

С момента заключения соглашения о новации обязанность уплатить за предшествовавший заключению указанного соглашения период неустойку, начисленную в связи с просрочкой исполнения должником первоначального обязательства, прекращается, если только иное не установлено названным соглашением (п. 4 Информационного письма). Приведем пример. Покупатель не оплатил в срок товары, покупатель и продавец новировали долг покупателя в заемное обязательство, не предусмотрев в соглашении о новации условия о сохранении обязательства по уплате неустойки за просрочку оплаты по договору поставки. В этом случае у покупателя прекратилась обязанность по оплате продукции, уплате неустойки, предусмотренной договором поставки, и возникло новое обязательство по возврату займа. Таким образом, новация долга по оплате товаров в заемное обязательство не позволяет применять ответственность за несвоевременное осуществление платежей по договору поставки.

В соглашении о новации обязательство по уплате неустойки может не только сохраниться (например, с такой формулировкой - "за несвоевременную поставку товаров покупатель обязан уплатить поставщику неустойку за период с 15.01.2014 по 28.06.2014 (день заключения соглашения о новации долга) в сумме 17 850 руб."), но и может быть новировано в заемное обязательство наряду с основным долгом. Президиум ВАС отмечает (п. 5 Информационного письма), что в силу п. 1 ст. 818 ГК РФ допускается новация долга, возникшего не только из купли-продажи, аренды имущества, но и иного основания. Долг по неустойке возникает в результате неисполнения обязательства по оплате товаров, то есть как раз из иного основания. ГК РФ (ст. ст. 414, 818) не запрещает новацию обязательства по уплате неустойки, а граждане и юридические лица свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора.

Согласно п. 3 ст. 414 ГК РФ новация прекращает дополнительные обязательства, связанные с первоначальным, если иное не предусмотрено соглашением сторон. О каких обязательствах идет речь? О залоге, удержании имущества, задатке, поручительстве и т.д. В соглашении о новации могут быть сохранены только те дополнительные обязательства, которые существуют между сторонами первоначального обязательства, обязательства третьих лиц (например, когда залог по договору предоставлен третьим лицом) прекращаются в любом случае. Так, в п. 6 Информационного письма разъяснено, что условие соглашения о новации, которым предусмотрено сохранение связанных с первоначальным обязательством дополнительных обязательств залогодателя, не являющегося должником. ничтожно. Причина в том, что обязательство не создает обязанностей для лиц, не участвующих в нем в качестве сторон (п. 3 ст. 308 ГК РФ).

Учет у заемщика-покупателя

Сумма полученного займа не признается доходом организации, поскольку не приводит к увеличению ее капитала (п. 2 ПБУ 9/99 "Доходы организации" <3>). Денежные средства, направленные на погашение полученного займа, не признаются расходами (п. 3 ПБУ 10/99 "Расходы организации" <4>).

<3> Утверждено Приказом Минфина России от 06.05.1999 N 32н.

<4> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

Согласно абз. 2 п. 3, п. п. 7, 8 ПБУ 15/2008 "Учет расходов по займам и кредитам" <5> проценты, которые подлежат уплате заимодавцу по заемному обязательству, начисляются ежемесячно исходя из размера, установленного соглашением о новации, и отражаются в составе прочих расходов. Расходы по займу отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п. 6 ПБУ 15/2008). Аналогичные требования к порядку учета процентов по займу содержатся в п. п. 11, 14.1, 16, 18 ПБУ 10/99. Начисленные суммы процентов отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (п. 4 ПБУ 15/2008). На конец отчетного периода задолженность по полученному займу показывается с учетом причитающихся на конец отчетного периода к уплате процентов (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации <6>). Возврат заимодавцу основной суммы займа не признается расходом организации (п. 5 ПБУ 15/2008, п. 3 ПБУ 10/99).

<5> Утверждено Приказом Минфина России от 06.10.2008 N 107н.

<6> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Сумма полученного займа не включается заемщиком в состав налоговых доходов (пп. 10 п. 1 ст. 251 НК РФ), а средства, направленные на его погашение, - в состав налоговых расходов (п. 12 ст. 270 НК РФ). Проценты по займу включаются во внереализационные расходы исходя из ставки процентов, установленной соглашением сторон, но с учетом ограничений, предусмотренных ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ). При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, предельная величина процентов по долговым обязательствам в рублях, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной в 1,8 раза (п. 1.1 ст. 269 НК РФ). Расходы в виде процентов признаются на конец каждого месяца отчетного (налогового) периода независимо от даты их выплаты по соглашению о новации, а также на дату погашения займа (п. 8 ст. 272, п. 4 ст. 328 НК РФ).

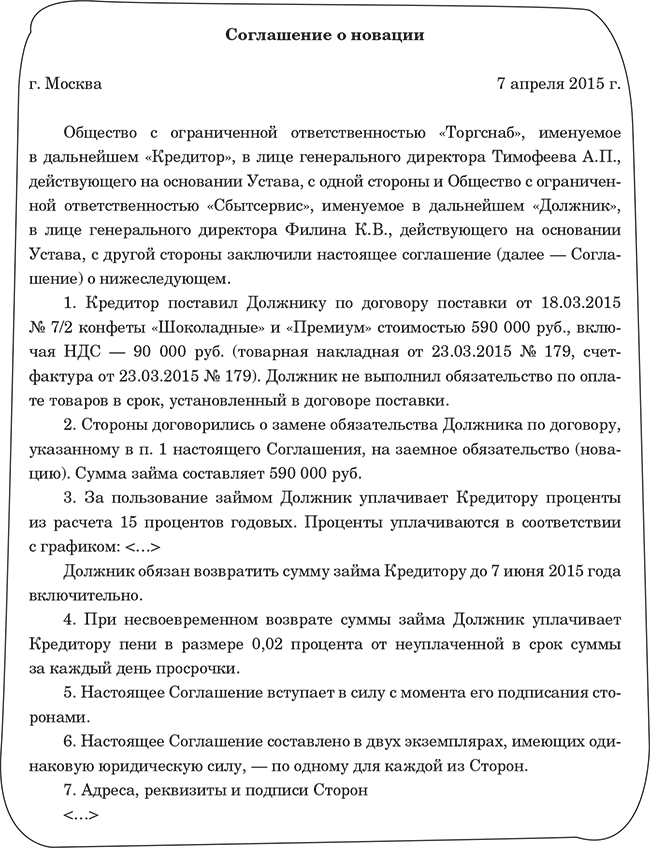

Пример 1. ООО "Торгинвест" получило по договору поставки от ООО "Спринт" товары на сумму 473 000 руб. (в том числе НДС 10% - 43 000 руб.). По истечении месячного срока после согласованной договором даты оплаты товара покупатель и поставщик товаров заключили соглашение о новации долга и неустойки за период просрочки оплаты (4500 руб.) в заемное обязательство в сумме 477 500 руб. По условиям соглашения о новации на сумму займа по окончании каждого месяца начисляются проценты по ставке 14% годовых.

Бухгалтер ООО "Торгинвест" сделает следующие записи:

<*> В данном примере исходим из того, что предельная величина процентов в целях налогообложения рассчитывается по ставке 14,85% (8,25% x 1,8) годовых.

Учет у заимодавца-поставщика

В бухгалтерском учете перечисление денежных средств в качестве займа не признается расходом организации (п. 2 ПБУ 10/99). Предоставленные другим организациям займы учитываются в составе финансовых вложений (п. п. 2, 3 ПБУ 19/02). Суммы процентов, начисленные за предоставление в пользование другим организациям заемных средств, в бухгалтерском учете ежемесячно включаются в состав прочих доходов (п. 34 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99). Денежные средства, возвращенные заемщиком, не признаются в составе доходов организации на основании п. 3 ПБУ 9/99.

Выданные организацией займы не относятся к расходам в целях налогообложения прибыли (п. 12 ст. 270 НК РФ), а средства, направленные в счет погашения заимствований, не включаются в состав налогооблагаемых доходов (пп. 10 п. 1 ст. 251 НК РФ). Операции по предоставлению займа в денежной форме, включая проценты по ним, НДС не облагаются (пп. 15 п. 3 ст. 149 НК РФ).

В налоговом учете проценты за предоставление заемных средств признаются в составе внереализационных доходов заимодавца и включаются в состав доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты их выплаты по соглашению о новации, а также на дату погашения займа (п. 6 ст. 250, абз. 1, 3 п. 6 ст. 271, п. 4 ст. 328 НК РФ).

Пример 2. Воспользуемся условиями примера 1. Бухгалтер ООО "Спринт" сделает следующие проводки:

Добавлено в закладки: 0

Если достигнуто обоюдное решение по старому долгу, который возник в результате сделки купли-продажи, имущественной аренды, или же других вещественных средств, его можно заменить заемным обязательством по взаимному согласию кредитора и заемщика. Такая замена может происходить только тогда, когда соблюдены все условия статьи 414. Форму окончательного решения такого договора составляют согласно статье 808.

Если достигнуто обоюдное решение по старому долгу, который возник в результате сделки купли-продажи, имущественной аренды, или же других вещественных средств, его можно заменить заемным обязательством по взаимному согласию кредитора и заемщика. Такая замена может происходить только тогда, когда соблюдены все условия статьи 414. Форму окончательного решения такого договора составляют согласно статье 808.

Оформляются заемные обязательства по разным причинам. Они бывают оформлены при купле-продаже предоставленных товаров, при просрочке платежей, выплат по аренде и на многое другое. Из состава статьи, которую мы комментируем, следует: она рассматривает возможность замены на куплю-продажу предварительных обязательств, арендование подрядного обязательства и прочих договоренностей по займу. В тексте говорится о возможной замене долгов, возникших по заключенным на заем соглашениям.

Оформляются заемные обязательства по разным причинам. Они бывают оформлены при купле-продаже предоставленных товаров, при просрочке платежей, выплат по аренде и на многое другое. Из состава статьи, которую мы комментируем, следует: она рассматривает возможность замены на куплю-продажу предварительных обязательств, арендование подрядного обязательства и прочих договоренностей по займу. В тексте говорится о возможной замене долгов, возникших по заключенным на заем соглашениям.

Из данных договоров появляется вопрос о новации (замене) долга на другую форму привлечения средств. Это соглашение о новации долга не может изменить имеющиеся обязательства прежде, чем подрядчики, арендаторы или продавцы не выполнят указанных договоренностей. В перечисленных случаях по таким договорам затронут разговор в основном об погашении положенных долговых сумм. Основываясь на пункте1 статьи 395 из ГК, значение новаций становится понятным для всех субъектов данных договорных отношений.

Для частичного возмещения долга нужно принять во внимание, что из этого исходит возможность предъявления требований к контрагенту об уплате процентов по заемным обязательствам или в случае его несвоевременного возвращения. Это происходит без какой-либо взаимосвязи с договором о новации долга представленной замены.

О заменах займовых договорённостей, возникших по согласию обеих сторон, посвящены законодательные строгие формы соглашений о новации долгов. Существует специальная статья решающая вопрос 414 статьи ГК. В ней описано обязательное условие прекращения согласия между сторонами и о перемене начальных договоренностей, которые раньше имелись. Договора между субъектами заменяются на новые методы исполнения. Данные долговые обязательства, появившиеся по договоренности сторон, предприятия-кредитора и должника, исходя из купли-продажи, сумм поставок, вещей или аренды, может быть переменен на заемное обязательство.

Помогла статья про банкротство? - Пусть оно обходит Ваш бизнес стороной!

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

В ЗАЕМНОЕ ОБЯЗАТЕЛЬСТВО

О.О. МЕЛЬНИКОВ

О.О. Мельников, аспирант Института государства и права РАН.

Введение

Одним из институтов ныне действующего Гражданского кодекса Российской Федерации (далее - ГК РФ) является новация. Нормы о новации закреплены не только в общей части обязательственного права ГК РФ, но и в положениях об отдельных видах обязательств. Статья 414 ГК РФ предусматривает прекращение обязательства новацией, то есть путем замены первоначального обязательства, существовавшего между сторонами, другим обязательством между теми же лицами, предусматривающими иной предмет или способ исполнения. Статья 818 ГК РФ конкретизирует статью 414 и разрешает новацию долга в заемное обязательство из договора купли - продажи, аренды или иного основания. Согласно пункту 2 статьи 818 замена долга заемным обязательством осуществляется с соблюдением требований о новации (ст. 414) и совершается в форме, предусмотренной для договора займа (ст. 808).

Таким образом, исходя из положений действующего законодательства, структуры ГК РФ, в случае новации долга в заемное обязательство она (новация) регулируется нормами, относящимися как к новации, так и к займу. Ничего удивительного в этом нет. Однако механизм регулирования новации долга в заемное обязательство по действующему ГК РФ создает, по мнению автора, проблемы, которые могут в отдельных случаях затруднить применение такого (несомненно нужного и полезного) инструмента, каким является новация. Хотелось бы пояснить, что имеется в виду.

Новация долга в договор займа

Одним из способов возникновения заемного обязательства является заключение сторонами договора займа. Следовательно, одной из форм замены обязательства, возникшего из договора купли - продажи, аренды или иного основания, является замена данного обязательства договором займа.

Для того чтобы лучше представить себе проблемы, возникающие при новации долга в договор займа, рассмотрим правоотношения, которые складываются между сторонами в случае новации долга из договора аренды в договор займа.

Приступая к исследованию указанного вопроса, нельзя забывать о тех требованиях, которые предъявляет законодательство к объектам договора займа и порядку его заключения, так как данные требования будут иметь существенное значение в раскрытии проблем, возникающих при новации долга в договор займа.

Согласно статье 807 ГК РФ объектом договора займа являются деньги или вещи, определенные родовыми признаками. Индивидуально - определенные вещи, работы, услуги и права не могут являться объектом договора займа. Кроме того, договор займа относится к реальным договорам, то есть считается заключенным с момента передачи денег или других вещей.

Проанализируем отношения, возникающие из-за новации долга. Допустим, стороны заключили договор аренды имущества. В соответствии с этим договором арендатор обязан выплачивать арендные платежи арендодателю. Стороны решили прекратить данное обязательство арендатора новацией долга в заемное обязательство и подписали договор займа, в соответствии с которым арендодатель (заимодавец) передает арендатору (в договоре займа - заемщику) денежную сумму, а последний обязуется ее возвратить. Договор займа считается заключенным с момента передачи денег или вещей. Однако фактически арендодатель арендатору по договору займа деньги и вещи не передавал, а арендатор, естественно, никаких денег или вещей от арендодателя не получил. Следовательно, согласно статье 807 ГК РФ такой договор займа не может считаться заключенным. В силу этого обстоятельства, а также в соответствии со статьей 812 ГК РФ заемщик (в данном случае арендатор) может оспаривать заем по безденежности, доказывая, что деньги им в действительности не получены. И ведь действительно так, никаких денег или вещей, определенных родовыми признаками, арендатор от арендодателя не получал! Он получил только услуги, которые, как было указано выше, не могут являться объектом договора займа. Кроме того, данные услуги получены не по договору займа, а по арендному договору.

В этой ситуации (для соблюдения требований действующего законодательства) видится только один выход: арендодатель заключает с арендатором договор займа и в соответствии с договором перечисляет арендатору сумму займа. Арендатор возвращает арендодателю денежную сумму, но уже как плату за арендные платежи, а в сроки, установленные для возврата займа, возвращает и сумму займа.

Однако указанная схема новации долга приводит к весьма нежелательным последствиям. Прежде всего обращает на себя внимание экономическая бессмысленность передачи денег от арендодателя к арендатору и обратно. Такая передача требует наличия свободных денежных средств у арендодателя, он вынужден их использовать, не получая от этого никакой прибыли. Фактически на время арендодатель исключает деньги из своего оборота. Кроме того, существует риск, что арендатор (заемщик) использует данные средства не по назначению и не погасит арендные платежи или же деньги попросту не дойдут до арендатора или обратно до арендодателя.

В конце концов если стороны по договору аренды прибегнут к такому разрешению вопроса о новации долга в договор займа, то непонятно, зачем вообще нужен институт новации, если арендодатель и арендатор могут заключить "обычный" договор займа (то есть возникший не из новации, а, условно говоря, "самостоятельный"). На полученные от арендодателя - заимодавца средства арендатор - заемщик расплатится по своим арендным платежам. Таким образом, новация долга в договор займа (в том виде, в котором она существует в ГК РФ), вместо того чтобы облегчить имущественный оборот, существенно его затрудняет или, по крайней мере, делается бессмысленной. Право не защищает имущественные права лиц, а, по сути, толкает их к действиям, которые могут повлечь для них негативные имущественные последствия.

Основная правовая проблема новации долга в договор займа по действующему законодательству заключается в том, что, применяя существующие нормы о договоре займа, мы фактически не можем применить новацию. В то же время новация в договор займа возможна только в случае отказа от нормы, определяющей заем как реальный договор, то есть в случае игнорирования предмета договора. Спрашивается, что же в таком случае остается от договора займа?

Нельзя сказать, что вопрос новации долга в договор займа не поднимался в правовой науке. Существует точка зрения, согласно которой договор займа, основанный на новации, не может считаться заключенным по безденежности. Автором высказывается мнение, что "вряд ли можно допустить признание договора займа незаключенным по безденежности, несмотря на то, что ни деньги, ни вещи заемщику не передавали, поскольку налицо произведенное кредитором предоставление услуг. Особенности подобных отношений позволяют сделать вывод, что договор займа, основанный на новированном обязательстве, не может быть признан незаключенным вследствие безденежности, если соглашение о новации действительно и если иное не вытекает из соглашения о новации". В процитированном отрывке обращает на себя внимание следующее: во-первых, данное мнение высказано с известными оговорками: "вряд ли можно допустить", "если иное не вытекает из соглашения о новации" (а как иное может не вытекать из соглашения о новации, если договор займа - реальный договор и не может быть заключен без передачи денег или вещей просто по определению данного договора). Можно предположить, что автор не совсем уверен в правильности своей позиции. Во-вторых, как уже говорилось, объектом договора займа служат исключительно деньги или вещи, определенные родовыми признаками, и оказание услуг не может служить основанием для заключения такого договора, поскольку законодательством о займе не разрешено вместо передачи денег оказывать услуги. Автор ссылается на особенности отношений, возникающих при новации долга в заемное обязательство. Однако не поясняется, в чем же состоят эти особенности и как они корреспондируются с нормами, жестко устанавливающими реальный характер договора займа, а также право кредитора доказывать его незаключение по безденежности вне зависимости от того, заключен ли договор займа путем новации или в "обычном" порядке.

--------------------------------

Новоселова Л.А. Договор займа // Правовое регулирование банковской деятельности. М. 1997. С. 99.

Особенности отношений между сторонами при новации долга есть, но носят они не правовой, а экономический характер. В защиту точки зрения Л.А. Новоселовой можно сказать следующее: если рассматривать экономическую природу отношений сторон, то можно прийти к выводу, что оказание услуг арендодателем (в приведенном примере) является экономическим (равностоимостным) эквивалентом передачи денег или вещей, определяемых родовыми признаками, которые могут являться объектом договора займа. Какой-либо ущерб, иные отрицательные имущественные последствия для сторон в случае заключения договора займа путем новации с точки зрения экономики найти здесь довольно трудно. Экономические отношения в данном случае неудачно урегулированы нормами права, поэтому экономическая суть новации вступает в противоречие с ее правовой формой. Однако данное противоречие не является неразрешимым. Хотелось бы это подтвердить отсылкой к истории.

Дело в том, что новация - это не новый институт гражданского права. Статья 129 ГК РСФСР 1922 года среди способов прекращения обязательств предусматривает соглашение сторон, в частности заключение нового договора, долженствующего заменить прежний. Статья 209 разрешает сторонам облечь в форму заемного обязательства всякий долг, возникший из купли - продажи, найма имущества или другого основания. В этом случае согласно статье 209 применялись правила о займе .

--------------------------------

Обязательственное право // Гражданский кодекс РСФСР с комментарием / Под ред. А.Г. Гойхбарга, И.С. Перетерского, З.Р. Теттенборн. Москва - Петроград. С. 35.

Имущественный наем, купля - продажа, мена, заем, подряд, поручительство, поручение и доверенность, страхование // Там же. С. 78.

Каким же образом разрешалась законодателем проблема безденежности займа в случае новации? Ответ на вопрос содержится в статье 217 ГК РСФСР 1922 года, согласно которой "заемщик вправе оспаривать действительность договора займа полностью или в части по его безденежности (безвалютности), доказывая, что деньги, вещи или их имущественный эквивалент (ст. 209) в действительности или совсем не были им получены от заимодавца, или получены в количестве меньшем, против показанного в договоре". Иными словами, ГК РСФСР 1922 года допускал действительность договора займа и при таких обстоятельствах, когда вместо денег или вещей, определенных родовыми признаками, передавался их имущественный эквивалент. Однако это правило действовало только в случае новации (об этом есть прямое указание закона). "Обычный" заем не мог заключаться подобным образом. Не лишним будет вспомнить, что статья 812 ГК РФ не предусматривает передачу имущественного эквивалента в качестве способа заключения договора займа при новации, поэтому и "повисает" новация долга в договор займа - нормы, разрешающие новацию в договор займа, есть, а осуществить ее практически невозможно. И никакие ссылки на особенности возникающих при этом отношений не спасают ситуацию. Встает вопрос, а почему тогда создатели ГК РСФСР 1922 года не удовлетворились объяснением об особенностях возникших отношений при новации долга в заем, а сконструировали институт займа таким образом, чтобы обойтись без данных объяснений? Можно строить разные предположения относительно того, почему создалось такое положение. По мнению автора, причина здесь в следующем. Нормы о новации есть и в ГК РСФСР 1964 года (заменившем ГК РСФСР 1922 года), и в Основах гражданского законодательства Союза ССР и республик. Есть в этих актах и нормы, относящиеся к такому традиционному правовому институту, каким является заем. В статье 271 ГК РСФСР 1964 года, предоставляющей право оспаривания договора займа по безденежности, понятия "имущественный эквивалент" или иного равнозначного термина нет. Однако в нормах ГК РСФСР 1964 года, регулирующих заем (в отличие от действующего ГК РФ), нет и положений о возможной новации долга в заемное обязательство. Законодатель, стремясь расширить права участников имущественного оборота, образно говоря, "модернизировал" положения ГК РСФСР 1964 года, относящиеся к займу, и легализовал возможность новации долга в заемное обязательство, введя соответствующую статью в параграф, регулирующий заем. Однако, продекларировав возможность новации долга в заемное обязательство, он не обеспечил связь между нормами, разрешающими новацию в заем, и другими постановлениями, посвященными займу. По мнению автора, это существенный недостаток действующего ГК РФ, и он должен быть исправлен в законодательном порядке.

--------------------------------

Там же. С. 84.

Другая проблема, которая возникает при новации долга в договор займа (кстати, вытекает она из вопроса, который рассматривался ранее), - взаимосвязь между обязательством, которое было новировано, и заемным обязательством. Можно ли облечь в форму заемного обязательства долг, если имущественный эквивалент не передан? Например, стороны заключили договор купли - продажи с условием полной предварительной оплаты. Вправе ли они новировать денежное обязательство покупателя до передачи товара? Исходя из ГК РСФСР 1922 года на этот вопрос можно дать отрицательный ответ, так как в данном случае к заемщику (покупателю) деньги, вещи или их имущественный эквивалент не перешли. Действующее законодательство ответа на вопрос не дает. Данная проблема имеет значимость в части возражений по возврату суммы займа, в связи с неисполнением договора, обязательство по которому было новировано. Попробуем пояснить свою мысль на следующем примере. Стороны заключили договор купли - продажи, в соответствии с которым продавец обязуется передать покупателю товар, а последний (после его получения) обязуется произвести оплату данного товара. Участники договора заключили соглашение о новации обязательства по оплате товара в договор займа. В обусловленный договором срок продавец товар не передал. В случае незаключения соглашения о новации это обстоятельство давало покупателю право отказаться от оплаты товара, поскольку обязательство оплатить товар является встречным по отношению к обязательству его предоставить. Однако обязательство возвратить заем по договору займа уже не является встречным по отношению к обязательству передать товар по договору купли - продажи. Следовательно, согласно действующему законодательству покупатель не может отказаться от обязанности по возврату суммы займа. У него нет правовых оснований не возвращать заем (тем более если встать на точку зрения Л.А. Новоселовой о том, что при займе в случае новации передачи денег или вещей не требуется). Совсем иная картина складывается, если разрешать возникшую ситуацию по ГК РСФСР 1922 года. Поскольку при новации долга в договор займа для заключения такого договора необходима передача имущественного эквивалента (в данном случае товара), то заимодавец (он же продавец по договору купли - продажи) не может выдвинуть против покупателя требование о возврате суммы займа до тех пор, пока не передал ему товар. Думается, что такие правовые последствия не только более благоприятны для покупателя, но и гораздо справедливее, так как существенно снижают возможности продавца (заимодавца) для злоупотребления создавшимся (в результате новации) положением.

Таковы, по нашему мнению, проблемы новации долга в договор займа по действующему ГК РФ. Однако глава 42 ГК РФ среди форм возникновения заемных обязательств называет не только договор займа. Статья 815 одним из видов заемного обязательства называет вексель. Следовательно, новация долга в вексель также может рассматриваться как новация долга в заемное обязательство. Проблемам новации долга в вексель посвящена вторая часть статьи.

Новация долга в вексель

Параграф 1 главы 42 "Заем и кредит" ГК РФ (ст. 815) предусматривает такую форму заемного обязательства, как вексель. Следовательно, как и было указано выше, новация долга в вексель правомерна. А раз так, то возникает вопрос о связи между первоначально существовавшим обязательством и заемным обязательством, которое его новировало. Эта проблема была затронута в первой части настоящей статьи в контексте оспаривания договора займа по безденежности. Однако имеет смысл поднять ее еще раз, чтобы сравнить особенности правоотношений между заимодавцем и заемщиком, а также между заемщиком и лицом, которому заимодавец передал свои права по договору займа в порядке цессии (в случае новации долга в договор займа), с отношениями, возникающими между векселедателем и первым векселедержателем, а также между векселедателем и последующими векселедержателями (в случае новации долга в вексель).

Выше было установлено, что по ГК РСФСР 1922 года в случае если заимодавец не передал имущественный эквивалент, то и договор займа нельзя признать заключенным. Из этого следует, что и требования заимодавца о возврате суммы займа нельзя признать в этом случае обоснованными. Соответственно не могут быть удовлетворены и требования нового кредитора по договору займа в случае цессии, так как заемщик может ссылаться на отношения, существовавшие между ним и первоначальным кредитором (заимодавцем). Кроме того, поскольку договор займа не заключен, стало быть, право требования возврата займа не возникло. Это значит, что первоначальный кредитор никаких прав новому кредитору не передавал.

Несколько иная ситуация складывается в случае регулирования данных отношений по действующему законодательству. Если становиться на точку зрения, допускающую действительность безденежного займа при новации, то в этом случае заемщик не может противопоставить заимодавцу возражения, основанные на невыполнении им обязанностей по передаче имущественного эквивалента. Заемщик может защищаться с помощью общих норм гражданского права, например доказывая, что требования о возврате суммы займа без предоставления, скажем, товара по договору купли - продажи являются согласно статье 10 ГК РФ злоупотреблением правом. Однако такая позиция достаточно уязвима ввиду возможности распространения данной нормы на весьма широкий круг отношений: любая сторона, имеющая со своим контрагентом один договор, по которому она должна что-либо предоставить своему контрагенту, и другой договор, по которому в ее адрес необходимо что-либо передать от него, может в качестве обоснования неисполнения своего обязательства ссылаться на неисполнение контрагентом в ее адрес обязательства по другому договору. Вряд ли такое положение может привести к устойчивости хозяйственного оборота.

Еще более проблематичным выглядит защита интересов заемщика в случае уступки заимодавцем своего права новому кредитору в порядке цессии. В данном случае заемщику гораздо тяжелее доказывать свои права, так как даже злоупотребление правом здесь квалифицировать сложно: новый кредитор может знать, что договор займа возник из новации, но он может не знать, что заимодавец не исполнил свои обязательства по договору, обязательство из которого было новировано (и почему он должен это знать, если принять утверждение о возможности заключения безденежного займа при новации).

Что касается новации обязательства в вексель, то здесь складывается следующая картина. Поскольку вексель является ценной бумагой, обладающей свойством абстрактности (под абстрактностью здесь понимаются такие свойства векселя, как безусловность платежа по нему, - статьи 1 и 75 Положения о переводном и простом векселе, действительность векселя, заполненного в противоречии с состоявшимися соглашениями, - ст. 10 Положения, ограничения возражений лиц, обязанных по векселю, - ст. 17 Положения), то и нормы об обязательной передаче суммы займа применительно к векселю не действуют. Следовательно, вопрос об имущественном эквиваленте в случае новации долга в вексель не имеет того значения, которое он приобретает при новации долга в договор займа. Тем не менее говорить о полной оторванности векселя от обязательства, вместо которого он выдан, нельзя. Парадокс заключается в том, что вексель, являясь абстрактным документом (обладающим при известных оговорках свойством отстраненности от правоотношений сторон, в соответствии с которыми он был выдан), оказывается в большей степени связанным с первоначальным обязательством, чем договор займа, заключенный в результате новации по действующему законодательству. Так, например, по векселю допускаются возражения векселедателя векселедержателю, основанные не на векселе, а на их личных отношениях друг к другу. В качестве примера можно привести следующее дело. Поставщик получил от покупателя простой вексель со сроком оплаты в течение трех месяцев со дня выдачи. Отгрузка продукции должна была производиться через месяц после выдачи векселя продавцу. Однако в обусловленный договором срок поставщик свои обязательства не выполнил, а по наступлении срока платежа по векселю предъявил покупателю иск о его оплате. Однако арбитражный суд отказал поставщику в иске, сославшись на статью 17 Положения о переводном и простом векселе, согласно которой установлено, что лица, к которым предъявлен иск по переводному векселю, не могут противопоставить векселедержателю возражения, основанные на их личных возражениях к векселедателю или к предшествующим векселедержателям, если только векселедержатель, приобретая вексель, не действовал сознательно в ущерб должнику. Это правило в силу статьи 77 Положения применяется к простому векселю, поскольку оно не является несовместимым с природой простого векселя и может применяться при условии, что держателем векселя является лицо, добросовестно приобретшее вексель по индоссаменту.

Поскольку сущность отношений из сделки, лежащей в основании векселя, известна и векселедателю, и первому приобретателю как участникам этих отношений, такие отношения следует признать разновидностью отношений личных. Если векселедатель простого векселя доказывает отсутствие оснований выдачи векселя, в иске первому приобретателю следует отказать .

--------------------------------

Новоселова Л.А. Вексель в хозяйственном обороте // Комментарий практики рассмотрения споров. М. 1998. С. 28.

Как указывалось выше, возможность выдвижения таких возражений по новированному договору займа едва ли реальна, так как нет соответствующих норм, связывающих заем при новации с обязательством, которое было новировано. На какие нормы может опираться заинтересованная сторона? В соответствии с действующим ГК РФ заемщик может выдвигать возражения против заимодавца только в одном случае - если новируемое обязательство будет признано недействительным. Поскольку невозможно заменить то, чего не существует (а нормы о новации предполагают именно замену), то и сама новация в таком случае будет недействительна.

Следующий вопрос при новации долга в вексельное обязательство связан с формой, в которую данное обязательство должно быть облечено. В соответствии с пунктом 2 статьи 818 ГК РФ замена долга заемным обязательством совершается в форме, предусмотренной для договора займа. Значит ли это, что выдача векселя должна совершаться в такой же форме? Думается, что ответ должен быть отрицательным, так как в соответствии со статьей 815 ГК РФ в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, отношения сторон по векселю регулируются законом о переводном и простом векселе. В части второй той же статьи указано, что с момента выдачи векселя правила параграфа 1 "Заем" могут применяться к вексельным отношениям постольку, поскольку они не противоречат закону о переводном и простом векселе. Следовательно, правило, указанное в пункте 2 статьи 818, в части, предусматривающей обязательную форму для заключения договора займа, не может быть применено в данном случае.

Новация долга в вексель имеет преимущества по сравнению с новацией в договор займа. Поскольку вексель является ценной бумагой, обладающей свойством абстрактности, то его действительность зависит только от соблюдения формы векселя и его обязательных реквизитов. Отказ от платежа по векселю из-за его безденежности сам по себе является неправомерным. Поэтому наличие или отсутствие имущественного эквивалента, существенное при новации долга в договор займа, в случае с новированием обязательства в вексель не имеет никакого значения. Кроме того, в силу своей правовой природы уступка заимодавцем другому лицу своего права требования по векселю гораздо более удобна, чем по договору займа. Все это позволяет говорить о том, что в настоящее время новация долга в вексель - более предпочтительная форма прекращения обязательства, чем новация долга в договор займа.

Отличие новации долга в заемное обязательство

от замены исполнения обязательства

Очень схож с новацией такой способ прекращения обязательства, как замена исполнения. "Замена исполнения имеет место тогда, когда - при отсутствии такого условия в обязательстве - кредитор взамен действия, которое обязан совершить должник, принимает другое действие в качестве суррогата исполнения; обязательство в этом случае считается исполненным и погашается в момент принятия кредитором замены исполнения". Сходство замены исполнения и новации заключается в том, что и при новации, и при замене исполнения изменяется первоначальный способ исполнения обязательства. Однако неверно было бы отождествлять новацию и замену исполнения. Главное отличие между ними в том, что при новации возникает новое обязательство, а при замене исполнения обязательство остается прежним - изменяется лишь способ его исполнения. Исходя из этого возникает вопрос о квалификации в тех или иных случаях действий участников имущественных отношений, а именно: каковы критерии, по которым можно сказать, что в одном случае произошла новация долга, а в другом случае - замена исполнения. К примеру, стороны договора, по которому заказчик должен оплатить исполнителю определенные услуги, подписали дополнительное соглашение к договору, в соответствии с которым заказчик вместо перечисления денежных средств оплатил услуги векселями. Налицо иной способ исполнения обязательства. Однако произошла ли здесь новация долга в заемное обязательство или в данном случае мы имеем дело с заменой исполнения? Ответить на этот вопрос, скорее всего, можно только исходя из установления действительных намерений сторон при заключении дополнительного соглашения. Если стороны, заключая его, подразумевали, что они заменяют одно обязательство другим, то правомерно говорить о новации, если же они изменяют существующее обязательство (в данном случае на иной порядок расчетов), то наиболее правильным было бы квалифицировать дополнительное соглашение как замену исполнения. Однако не всегда стороны одинаково квалифицируют свои действия, тем более если они могут повлечь неблагоприятные для одной из сторон последствия. И здесь решающее значение приобретает волеизъявление субъектов договорных отношений, то есть в нашем случае текст дополнительного соглашения. Участники дополнительного соглашения вправе прямо установить, что в результате его заключения происходит новация, в тексте соглашения может быть указание на то, что обязательство именно заменяется. Перечисление тех или иных признаков, которые свидетельствуют о новации, можно продолжать довольно долго. Конечно, наиболее оптимальный путь - выбрать какой-нибудь один универсальный критерий, подставляя который к любой сделке можно было бы точно определить: новация здесь или нет. Однако, видимо, такого формального признака не существует и в каждом конкретном случае необходимо сопоставлять волю сторон и форму ее выражения - волеизъявление, чтобы установить, произошла новация или мы имеем дело с другой сделкой. Тем не менее хотелось бы заметить, что если из сделки однозначно не следует, что это новация, то относить ее к таковой вряд ли обоснованно. Следовательно, при заключении сторонами дополнительного соглашения о замене денежного обязательства вексельным, квалифицируя правовую природу данной сделки, можно говорить о презумпции замены исполнения перед новацией, то есть если нельзя определенно сказать, что дополнительное соглашение является новацией, то оно является сделкой, устанавливающей замену исполнения.

--------------------------------

Новицкий И.Б. Лунц Л.А. Общее учение об обязательстве. М. 1950. С. 272.

Заключение

Завершая короткое исследование новации долга в заемное обязательство, необходимо сделать общие выводы, к которым пришел автор в результате своего исследования. Несомненно, что Гражданский кодекс Российской Федерации существенно расширил права участников имущественных отношений, позволил субъектам права отходить от шаблонных схем, препятствующих развитию хозяйственного оборота. Однако многие новеллы действующего ГК РФ носят декларативный характер, не закрепляя механизма реализации прав. Примером может служить новация долга в договор займа. Конечно, ГК РФ не есть нечто застывшее и неизменное, он нуждается в постоянной корректировке. В этом случае установление механизма реального осуществления прав, предоставляемых ГК РФ, - один из путей совершенствования нашего гражданского законодательства.

ССЫЛКИ НА ПРАВОВЫЕ АКТЫ

"ГРАЖДАНСКИЙ КОДЕКС РСФСР"

(утв. ВС РСФСР 11.06.1964)

"ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ПЕРВАЯ)"

от 30.11.1994 N 51-ФЗ

(принят ГД ФС РФ 21.10.1994)

"ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ВТОРАЯ)"

от 26.01.1996 N 14-ФЗ

(принят ГД ФС РФ 22.12.1995)

ПОСТАНОВЛЕНИЕ ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341

"О ВВЕДЕНИИ В ДЕЙСТВИЕ ПОЛОЖЕНИЯ О ПЕРЕВОДНОМ И ПРОСТОМ ВЕКСЕЛЕ"

Вестник ВАС РФ, N 6, 1999

![]()

![]()

По данным мониторинга Объединенного кредитного бюро, российские банки стали более лояльными при выдаче кредитных карт. Так, в последний месяц лета банкиры выдали на 6% больше карт, нежели в августе 2015 года. Эксперты указывают на то, что увеличить объем выдачи удалось за счет участников зарплатных проектов и проверенных клиентов.