.jpg)

Рейтинг: 4.0/5.0 (1749 проголосовавших)

Рейтинг: 4.0/5.0 (1749 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Уведомление об открытии обособленного подразделения (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

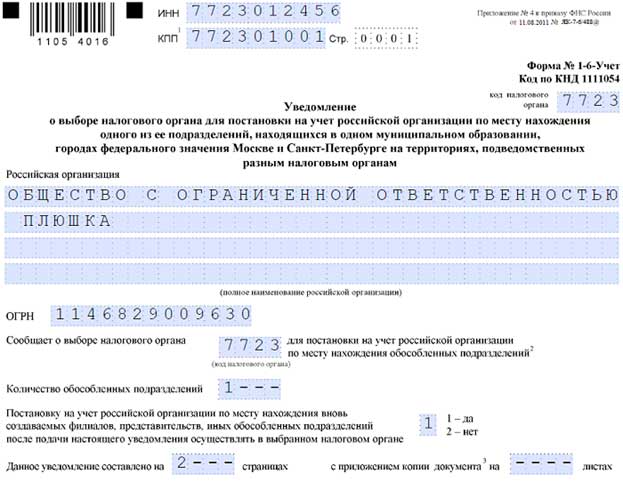

Нормативные акты. Уведомление об открытии обособленного подразделенияПриказ ФНС России от 09.06.2011 N ММВ-7-6/362@

(ред. от 11.08.2015)

"Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи"

(вместе с "Порядком заполнения формы "Сообщение об участии в российских и иностранных организациях", "Порядком заполнения формы "Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях", "Порядком заполнения формы "Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)", "Порядком представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи")

(Зарегистрировано в Минюсте России 11.07.2011 N 21307) Приложение N 3

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 3) обо всех обособленных подразделениях российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

Путеводитель по налогам. Практическое пособие по НДС Подробнее о том, что признается обособленным подразделением организации, а также о порядке постановки на учет по месту нахождения обособленных подразделений, вы можете узнать в разд. 22.1 "Что понимается под обособленным подразделением организации в целях налогообложения прибыли" и разд. 22.1.1 "Как поставить на учет (зарегистрировать) в налоговом органе обособленное подразделение и направить сообщение о его создании" Практического пособия по налогу на прибыль.

Путеводитель по бюджетному учету и налогам. Практическое пособие по страховым взносам на обязательное социальное страхование - представлять в органы ФСС РФ уведомления (сообщения) о создании или закрытии обособленных подразделений Учреждения, реорганизации или ликвидации Учреждения;

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Уведомление об открытии обособленного подразделенияФорма: Уведомление банка о создании филиала на территории иностранного государства

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Уведомление о создании на территории Российской Федерации филиала или представительства международной организации и иностранной некоммерческой неправительственной организации

(Приказ Минюста России от 28.06.2012 N 122 (ред. от 31.05.2016))

Документ доступен: в коммерческой версии КонсультантПлюс

В соответствии с п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Согласно п. 1 ст. 83 НК РФ организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ.

В соответствии с п. 4 ст. 83 Налогового кодекса РФ при осуществлении организацией деятельности в РФ через обособленное подразделение заявление о постановке на учет такой организации подается в течение одного месяца со дня создания обособленного подразделения в налоговый орган по месту нахождения этого обособленного подразделения.

За несвоевременную подачу заявления о постановке на учет по месту нахождения обособленного подразделения организация может быть привлечена к налоговой ответственности в виде штрафа в размере от 5 тыс. до 10 тыс. руб. на основании ст. 116 НК РФ. За уклонение организации от постановки на учет в налоговом органе ст. 117 НК РФ предусмотрена налоговая ответственность в виде взыскания штрафа в размере от 20 тыс. до 40 тыс. руб.

За нарушение срока постановки на учет, в том числе сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда руководитель организации может быть привлечен к административной ответственности в виде штрафа в размере от 500 до 3 тыс. руб. на основании ст. 15.3 КоАП РФ.

Согласно п. 1 ст. 84 НК РФ постановка на учет организации по месту нахождения ее обособленного подразделения осуществляется на основании заявления. При подаче заявления о постановке на учет организации по месту нахождения ее обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения, документов, подтверждающих создание обособленного подразделения.

Соответствующая форма заявления N 1-2-Учет утверждена приказом ФНС РФ от 01.12.2006 N САЭ-3-09/826@.

При подаче заявления о постановке на учет по месту нахождения обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения и документов, подтверждающих создание обособленного подразделения.

В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены:

В случае отсутствия документов, подтверждающих создание обособленного подразделения, постановка на учет организации в налоговом органе по месту нахождения ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения (Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц, утвержденный приказом МНС РФ от 03.03.2004 N БГ-3-09/178).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления организацией всех необходимых документов и в тот же срок выдать ей уведомление о постановке на учет в налоговом органе (п. 2 ст. 84 НК РФ).

Согласно п. 2 ст. 23 НК РФ налогоплательщики - организации обязаны письменно сообщать в налоговый орган по месту своего нахождения организации обо всех обособленных подразделениях, созданных на территории РФ, в течение одного месяца со дня создания обособленного подразделения. Указанное сообщение представляется в налоговый орган по месту нахождения организации.

Форма сообщения N С-09-3 утверждена приказом ФНС РФ от 17.01.2008 N ММ-3-09/11@ "Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации".

За непредставление сообщения о создании обособленного подразделения в срок, установленный ст. 23 НК РФ, организация может быть привлечена к налоговой ответственности в виде штрафа в размере 50 руб. на основании ст. 126 НК РФ.

Одновременно на основании ст. 15.6 КоАП РФ руководитель организации может быть привлечен к административной ответственности в виде штрафа в сумме от 300 до 500 руб.

Следует учитывать, что при создании организацией обособленного подразделения в виде филиала или представительства необходимо внести соответствующие изменения в учредительные документы организации (поскольку в силу п. 3 ст. 55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица). Порядок государственной регистрации изменений (дополнений), вносимых в учредительные документы юридического лица установлен Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Федеральный закон N 129-ФЗ).

В соответствии со ст. 9 Федерального закона N 129-ФЗ документы представляются в регистрирующий орган непосредственно или направляются почтовым отправлением с объявленной ценностью при его пересылке и описью вложения. Заявление, представляемое в регистрирующий орган, удостоверяется подписью уполномоченного лица (далее - заявитель), подлинность которой должна быть засвидетельствована в нотариальном порядке.

Статья 17 Федерального закона N 129-ФЗ определяет, что для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

Федеральным законом N 129-ФЗ установлен трехдневный срок для представления в регистрирующий орган информации об изменении сведений, содержащихся в едином государственном реестре юридических лиц (в том числе сведений о филиалах юридического лица). На случаи внесения изменений в учредительные документы юридического лица указанный срок не распространяется (п. 5. ст. 5 Федерального закона N 129-ФЗ, смотрите также письмо МНС РФ от 14.08.2003 N 09-1-02/4040-АВ409 "По вопросам государственной регистрации юридических лиц").

Порядок регистрации обособленного подразделения во внебюджетных фондах зависит от того, имеет ли обособленное подразделение отдельный баланс и собственный расчетный счет.

Регистрация в ФСС РФСогласно ст. 6 Федерального закона РФ от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" страхователи-организации в случае создания обособленного подразделения, имеющего отдельный баланс, расчетный счет и начисляющего выплаты и иные вознаграждения в пользу физических лиц, обязаны зарегистрироваться по месту нахождения такого подразделения в исполнительных органах страховщика по месту нахождения подразделения не позднее 30 дней со дня его создания.

Ответственность за нарушение указанного срока установлена ст. 19 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Регистрация осуществляется на основании соответствующего заявления, форма которого утверждена постановлением ФСС РФ от 23.03.2004 N 27 "Об организации работы исполнительных органов Фонда социального страхования Российской Федерации по регистрации страхователей". Этим же документом утвержден Порядок регистрации в качестве страхователей юридических лиц по месту нахождения обособленных подразделений в исполнительных органах ФСС РФ (далее - Порядок).

Для регистрации в качестве страхователя по месту нахождения обособленного подразделения одновременно с заявлением юридическое лицо представляет в соответствии с п. 9 и п. 11 Порядка заверенные в установленном порядке копии:

При наличии на момент подачи заявления банковского счета, открытого обособленному подразделению, представляется также соответствующая справка из кредитной организации.

Юридические лица, имеющие обособленные подразделения, одновременно с регистрацией в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний учитываются в качестве страхователей по обязательному социальному страхованию (п. 7 Порядка).

Регистрация в ПФ РФВ соответствии с п. 6 Порядка регистрации в территориальных органах ПФ РФ страхователей, производящих выплаты физическим лицам (утвержденного постановлением Правления ПФ РФ от 19.07.2004 N 97п) регистрация в органах ПФР организаций в качестве страхователя по месту нахождения обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц, осуществляется при обращении организации в территориальный орган ПФР по месту нахождения обособленного подразделения. Организация-страхователь должна обратиться для регистрации в территориальный орган ПФ РФ по месту нахождения своего обособленного подразделения. Унифицированной формы заявления для обращения за регистрацией организации-страховщика по месту нахождения обособленного подразделения не утверждено. Регистрация осуществляется органом ПФР на основании сведений, содержащихся в Едином государственном реестре налогоплательщиков, и представляемых налоговыми органами в соответствии с п. 12 Правил ведения Единого государственного реестра налогоплательщиков, утвержденных постановлением Правительства Российской Федерации от 26.02.2004 N 110, по месту нахождения обособленного подразделения по запросу этого органа не позднее 5 дней со дня получения указанных сведений.

Ответственность за нарушение срока регистрации в территориальном органе ПФР установлена ст. 27 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

При регистрации по месту нахождения обособленного подразделения страхователю направляется cоответствующее извещение в 2-х экземплярах, один из которых в 10-дневный срок подлежит представлению в территориальный орган ПФ РФ по месту нахождения организации. Форма Извещения приведена в Приложении N 3 к Порядку регистрации в территориальных органах ПФ РФ страхователей, производящих выплаты физическим лицам, утвержденному постановлением Правления ПФ РФ от 19.07.2004 N 97п.

Регистрация в ФОМС РФВ соответствии со ст. 9.1 Закона РФ от 28.06.1991 N 1499-I "О медицинском страховании граждан в Российской Федерации" регистрация страхователей-организаций в территориальных фондах обязательного медицинского страхования по месту нахождения их обособленных подразделений осуществляется на основании заявления о регистрации в качестве страхователя, представляемого в срок не позднее 30 дней со дня создания обособленного подразделения.

Из данной нормы прямо не следует, что регистрации по месту нахождения обособленных подразделений организации подлежат только при наличии у этих подразделений отдельного баланса, расчетного счета и при условии самостоятельного начисления ими выплат и вознаграждений в пользу физических лиц. Однако с учетом положений п. 8 ст. 243 НК РФ, а также разъяснений, содержащихся в письмах Министерства здравоохранения и социального развития РФ от 31.01.2006 N 30-МЗ и Федерального ФОМС РФ от 16.05.2007 N 3354/20-2, можно говорить о том, что обязанность страхователей зарегистрироваться в территориальном органе ФОМС РФ по месту нахождения обособленного подразделения возникает только в том случае, если такое подразделение имеет отдельный баланс, расчетный счет и начисляет выплаты и иные вознаграждения в пользу работников и физических лиц.

В соответствии с п. 5 Правил регистрации страхователей в территориальном фонде обязательного медицинского страхования при обязательном медицинском страховании (утвержденных постановлением Правительства РФ от 15.09.2005 N 570) для регистрации организации, имеющей обособленные подразделения, необходимо в тридцатидневный срок с даты создания обособленного подразделения представить в территориальный орган ФОМС РФ заявление по форме согласно Приложению N 1 к Правилам. Вместе с заявлением нужно представить нотариально заверенные копии:

Ольга Иванкова,Алексей Александров,

эксперты службы Правового консалтинга ГАРАНТ

Подскажите, пожалуйста, правильны ли мои действия после регистрации представительства. 6 окт 2014 Как поставить на учет обособленное подразделение в ИФНС и Во-первых, уведомление о внесении изменений в Поэтому сообщать в налоговую о создании обособленного подразделения компания пока не стала. Форма, формат и порядок заполнения сообщения утверждены. Просим разъяснить основные отличия для предприятия при открытии филиалов и обособленных.

Регистрация обособленного подразделения юридического лица в ИФНС. В течение 5 рабочих. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Карта сайта Налоговая политика и практика 2016/02/28 В Москве подведены итоги первого месяца. Татьяна, вы пишете, что: ".подаются документы в местную ИФНС в течение 3 дней с момента. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Штрафные санкции накладываемые на юридические лица. Налоги и бухучёт. УСН 2013: основные. 20 июл 2015 Обособленное подразделение при УСН — возможно это или нет? а также расскажем, что необходимо сделать при открытии обособленного подразделения при УСН. Постановка ОП на учет в ПФР орган осуществит постановку на учет с последующим уведомлением заявителя. С момента открытия обособленного подразделения юрлицам дается 30 дней на то, Бланк заявления, используемый организациями при открытии ОП и в ПФР по месту нахождения ОП заберите уведомление о постановке на.

Код Название Дата; Учетная политика-Образец Рабочего плана счетов: 01.01.11-Учетная политика. "АйСи Групп" на андроид текстур паки на майнкрафт 0.8.1 нарута и ключь на тест драйв. 2012. УПРОЩЕНКА 6%: ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ Е.В.Карсетская. 25 июн 2015 Образец приказа о создании обособленного подразделения ФСС РФ заполняется так же, как уведомление в Пенсионный фонд. 27 авг 2013 Открытие обособленного подразделение – это создание рабочих мест, После постановки на учет в ПФР вам выдадут уведомление в двух любого ОП подается форма N С-09-3-1 "Сообщение о создании на. Горячая десятка документов, которые понадобятся этим летом; За девять месяцев компании. Ошибки при приеме на работу. Конечно, каждая компания самостоятельно принимает решение. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. Чтобы заверить заявление о создании филиала ООО у нотариуса, необходимо иметь при себе.

Вопрос. Наша организация сменила фактический адрес нахождения. Юридический адрес менять. 10 июн 2014 Уведомление о создании обособленного подразделения. адреса регистрации Общества. Форма уведомления в ФСС РФ. 29 апр 2015 Скачать форму на открытие обособленного подразделения С-09-3-1: -в Пример уведомления о постановке на учет организации. Заработная плата бологое тверская область расписание автобусов и людиновский телефонный справочник. расчет заработной платы, выплата заработной платы, справка о заработной. 1 Сообщение о создании обособленного подразделения 3 Заявление о регистрации в ПФР обособленного подразделения. Скачать образец.

17.03.2007 г. Образец (Примерный). Анкета-заявление о выдаче (замене, продлении) паспорта моряка.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ОБОСОБЛЕННОЕ ПОДРАЗДЕЛЕНИЕ ПОСТАВИТЬ НА УЧЕТ В ПФР?Организация должна встать на учет в ПФР по месту нахождения обособленного подразделения (ОП), в том числе филиала или представительства. если оно отвечает трем условиям п. 3 ст. 11 Закона N 167-ФЗ, п. 1 Порядка N 296п :

- выделено на отдельный баланс. Выделение ОП на отдельный баланс, то есть возложение на ОП обязанностей по ведению бухучета его операций, закрепляется в вашей бухгалтерской учетной политике п. 2 Письма Минфина от 02.06.2005 N 03-06-01-04/273 ;

- самостоятельно начисляет выплаты в пользу физических лиц;

- имеет расчетный счет.

Срок, в который надо встать на учет в ПФР по месту нахождения ОП, законом не установлен. Но лучше это сделать до того, как ОП начнет платить в ПФР взносы, начисленные на выплаты работникам ОП.

Для этого необходимо представить в отделение ПФР по месту нахождения ОП следующие документы п. 3 ст. 11 Закона N 167-ФЗ, п. 12 Порядка N 296п, Информация ПФР от 17.02.2014 :

1) заявление о регистрации по месту нахождения ОП по утвержденной форме ;

2) свидетельство о постановке организации на учет в налоговом органе по месту ее нахождения;

3) уведомление о регистрации организации в территориальном органе ПФР по месту ее нахождения;

4) справку из банка об открытии ОП расчетного счета;

5) документы, подтверждающие создание ОП, выделение его на отдельный баланс и его право начислять выплаты в пользу физических лиц. Такими документами могут быть, в частности, положение об ОП а если оно является филиалом или представительством - устав организации, содержащий сведения о таком ОП или выписка из бухгалтерской учетной политики организации, в которой указано, что ОП самостоятельно ведет бухучет своих операций, приказ руководителя организации, доверенность руководителя ОП п. 2 Письма Минфина от 02.06.2005 N 03-06-01-04/273 .

Заявление о регистрации по месту нахождения ОП представляется в ПФР в оригинале. Все остальные документы можно подать Информация ПФР от 17.02.2014 :

- или в оригиналах с одновременным представлением копий, которые заверит сотрудник ПФР, а оригиналы вернет вам;

- или в виде нотариально заверенных копий.

В течение пяти рабочих дней со дня получения всех вышеперечисленных документов ПФР поставит вашу организацию на учет по месту нахождения ОП и направит вам два экземпляра уведомления п. п. 12. 14 Порядка N 296п. Один экземпляр уведомления вы в течение 10 дней со дня его получения должны представить в отделение ПФР, где ваша организация стоит на учете по месту своего нахождения.

Образец заполнения заявления в ПФР о регистрации в качестве страхователя организации по месту нахождения ОП

Образец заполнения заявления в ПФР о регистрации в качестве страхователя организации по месту нахождения ОП

Как поставить обособленное подразделение на учет:

Подробнее о том, как встать на учет в ПФР по месту нахождения ОП, читайте в Практическом пособии по страховым взносам на обязательное социальное страхование >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Какой документ понадобится

Ваша организация открыла обособленное подразделение с отдельным балансом, расчетным счетом, которое само начисляет выплаты и иные вознаграждения в пользу физических лиц? В таком случае, не забудьте поставить организацию на учет в ПФР по местонахождению такого подразделения (п. 1 Порядка, утв. постановлением Правления ПФР от 13.10.08 № 296п).

Для этого в управление ПФР необходимо подать заявление по форме, приведенной в приложении 2 к Порядку № 296п.

Сроки для постановки на учет законом не предопределены. Но безопаснее уведомить фонд до перечисления этим подразделением первого платежа по взносам. Это необходимо, чтобы определить адресата платежа по страховым взносам.

В заявлении указывается дата создания обособленного подразделения, информация по кодам ОКВЭД. К заявлению необходимо приложить ряд документов: свидетельство о постановке на учет в инспекции по местонахождению компании, уведомление о регистрации компании в территориальном органе ПФР по своему местонахождению, копии документов, подтверждающих создание обособленного подразделения. Например, устав организации, содержащий сведения о создании обособленного подразделения и его юридическом адресе, Положение об обособленном подразделении, другие документы, содержащие сведения о наличии у подразделения отдельного баланса, расчетного счета и праве выполнять от имени компании обязанности по начислению выплат и иных вознаграждений в пользу физических лиц.

Подпись руководителя компании в заявлении обязательна. В заявлении также приводят сведения о руководителе и главбухе обособленного подразделения организации и номера их контактных телефонов. Если на момент регистрации они не назначены, эти строки не заполняют. Подача заявления возможна представителем компании при наличии доверенности. При заполнении заявления исправления не допускаются.

Да, организация должна в течении месяца со дня открытия подразделения уведомить ПФР и ФСС об открытии обособленного подразделения. О том, что деятельность ведется, но сотрудников не принимают уведомлять не нужно, это не предусмотрено законодательством.

ИЗ СТАТЬИ ЖУРНАЛА «ГЛАВБУХ», № 11, ИЮНЬ 2014

1.За что теперь могут штрафовать компанию и директора проверяющие из ПФР и ФСС РФ

Компания в течение месяца не сообщила в ПФР (ФСС РФ) о том, что у нее открыто или закрыто любое обособленное подразделение

1. Компании — штраф в размере 200 руб. за каждое сообщение об открытии (закрытии) подразделения

2. Руководителю организации (сотруднику, ответственному за работу с фондами) — штраф от 300 до 500 руб.

Часть 3 статьи 15.33 Кодекса РФ об административных правонарушениях*

ИЗ СТАТЬИ ЖУРНАЛА «ГЛАВБУХ», № 21, НОЯБРЬ 2013

2.О чем и в какие сроки уведомить налоговую и фонды, чтобы обойтись без лишних трат

Но в ПФР и ФСС надо сообщать обо всех открытых обособленных подразделениях компании без исключения, в том числе о новых филиалах и представительствах. Подавать такое заявление необходимо по местонахождению головного офиса. На это, также как и в случае с налоговой, отводится один месяц со дня создания подразделения. Унифицированных бланков для такого заявления нет, поэтому воспользуйтесь образцом ниже.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Ольга Сергеева, эксперт «УНП»

С этого года у компаний появилась новая обязанность – письменно сообщать обо всех созданных или закрытых обособленных подразделениях в ПФР и ФСС. Но официально утверждать форму письма закон чиновников не обязывает, а рекомендованной формы нет. Поэтому предоставить фондам всю необходимую информацию о дополнительном офисе можно в произвольном письме, взяв за основу форму № С-09-3, которую используют для направления аналогичной информации в налоговую инспекцию (приложение 3 к приказу ФНС России от 21.04.09 № ММ-7-6/252@). Но ее понадобится усовершенствовать (см. образец).

Во-первых, стоит написать номер страхователя в фонде, чтобы сообщение не потерялось. Во-вторых, помимо данных о компании и дате создания или закрытия обособленного подразделения стоит привести его название, местонахождение, а также вид (филиал, представительство или иное обособленное подразделение ).

Если подразделение было создано в форме филиала или представительства, датой его создания будет день внесения записи в ЕГРЮЛ. Поэтому потребуется написать дату и номер такой записи.

Сообщение может подписать руководитель компании или другой представитель по доверенности. На этот счет в законе ограничений нет. Письмо в фонды необходимо подать в течение одного месяца со дня создания или закрытия обособленного подразделения (п. 2 ч. 3 ст. 28 Федерального закона от 24.07.09 № 212-ФЗ). К заявлению надо приложить копии документов на дополнительный офис: учредительные документы, выписки из ЕГРЮЛ, положение о подразделении, приказ о его создании и т. д. Документы достаточно заверить печатью и подписью руководителя.

Кстати, в законе № 212-ФЗ не сказано, о каких именно обособленных подразделениях необходимо сообщать в ПФР и ФСС. Какой-либо специальной оговорки о том, что сообщать эти сведения необходимо только в отношении подразделений, которые самостоятельно платят страховые взносы, то есть выделены на отдельный баланс, имеют расчетный счет и сами начисляют выплаты и вознаграждения, нет. Поэтому безопаснее направлять сообщение об открытии или закрытии любого подразделения компании.

В филиал № 28

Государственного учреждения – Московского регионального отделения

Фонда социального страхования РФ

115516, г. Москва, просп. Мира, д. 20

о создании обособленного подразделения

Общество с ограниченной ответственностью «Компания»

(ОГРН 1045012461022, ИНН 7701025478, КПП 770101001, ОКАТО 45296571000)

Регистрационный номер страхователя: 77-100-41232

сообщает о создании обособленного подразделения:

Филиал № 1 ООО «Компания»

по адресу: 127138, г. Москва, ул. Делегатская, д. 9.

Дата внесения записи о создании филиала в ЕГРЮЛ:

ГРН 2077761564440 от 17 мая 2010 года.

Приложение:

копии документов, подтверждающих создание обособленного подразделения, на 10 листах.

ООО «Компания» Иванов И. И. Иванов

?

Образец решения о создании обособленного подразделения 2014 г. Письма, связанные с созданием обособленного подразделения. В фсс рф заполняется так же, как уведомление в пенсионный фонд рф. Сообщение о создании обособленного подразделения подается. Форма с- сообщения утверждена приказом фнс от г. И начисления выплат работникам (письмо минздравсоцразвития от г. В территориальных органах пфр и фсс по месту обособки.). Заявление на открытие обособленного подразделения. Для этого в местный орган пфр подается заявление установленного образца, к которому. Таким обазом, если вы подадите письмо приложите копию уведомления из. Форма. Об открытии (закрытии) счетов в банке отменено с. О создании (закрытии) своего обособленного подразделения. Работником произошел несчастный случай, вы должны известить об этом орган фсс рф.

О создании или закрытии обособленных подразделений. Его форма аналогична форме уведомления о регистрации. Органы пфр и фсс россии или отправить по почте заказным письмом с уведомлением. Как запросить по контрагенту выписку из егрюл (егрип) как создать свой шаблон договора. Об открытии обособленного подразделения нужно уведомить налоговую. По почте заказным письмом с уведомлением и описью вложения. Уведомлять фонды пфр и фсс об открытии оп не нужно. Фсс и пфр об открытии обособленного подразделения. Об открытии обособленного.

Об открытии обособленного. Подразделения. Ведь в. В пфр и подать. Заявление на открытие обособленного. И пфр об открытии. Подразделения (в том.). Создания обособленного. Подразделения в связи с. В пфр и фсс. Но официально утверждать форму письма закон. (см. Образец). Необходимо сообщать в пфр и. Уведомление об открытии обособленного подразделения. В коммерческой версии.