Рейтинг: 5.0/5.0 (1811 проголосовавших)

Рейтинг: 5.0/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

Пример, как составить ликвидационный баланс

На общем собрании акционеров ООО «Альфа» 28 февраля 2016 года были приняты следующие решения:

– о ликвидации;

– о назначении и утверждении состава ликвидационной комиссии;

– об утверждении порядка и сроков ликвидации.

Сведения о ликвидационной комиссии «Альфа» поместила в «Вестнике государственной регистрации». Ликвидационная комиссия приняла меры по выявлению кредиторов и получению дебиторской задолженности, а также письменно в произвольной форме уведомила кредиторов о ликвидации.

«Альфой» до истечения срока предъявления требований кредиторами были осуществлены следующие мероприятия:

– проведена инвентаризация всего имущества;

– выставлены требования дебиторам по уплате тех долгов, сроки погашения по которым уже наступили.

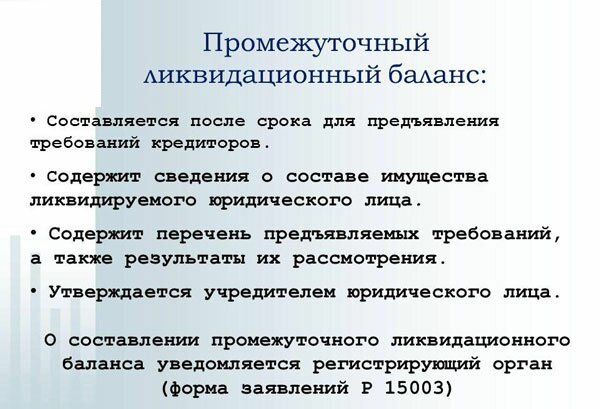

После окончания срока для предъявления требований кредиторами 31 мая 2016 года ликвидационная комиссия приступила к составлению Промежуточного ликвидационного баланса, форма которого утверждена общим собранием акционеров.

Для заполнения Промежуточного ликвидационного баланса ликвидационная комиссия воспользовалась:

– данными об организации (табл. 1);

– данными об остатках по бухгалтерским счетам на 31 мая 2016 года (табл. 2);

– информацией об активах и пассивах организации за 2015 и 2014 годы, содержащейся в Бухгалтерском балансе за 2015 год (табл. 3).

Полное наименование организации

Составление Промежуточного ликвидационного баланса ликвидационная комиссия начала с указания общих сведений об организации. Далее приступила к заполнению актива баланса.

Остаточную стоимость нематериальных активов на 31 мая 2016 года ликвидационная комиссия определила как разницу между остатками по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»:

– 2 006 389 руб. (2 420 000 руб. – 413 611 руб.).

Данная сумма была отражена в соответствующей графе строки 1110 Промежуточного ликвидационного баланса. Показатели строки 1110 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 1638 тыс. руб.;

– на 31 декабря 2014 года – 1520 тыс. руб.

Строку 1120 Промежуточного ликвидационного баланса ликвидационная комиссия не заполняла, так как расходов на завершенные НИОКР, подлежащие учету на счете 04 «Нематериальные активы», не было.

Затраты организации на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых отсутствуют. Соответственно, строки 1130 и 1140 Промежуточного ликвидационного баланса не заполняются.

Остаточную стоимость основных средств на 31 мая 2016 года ликвидационная комиссия определила как разницу между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств»:

– 10 797 000 руб. (12 358 000 руб. – 1 561 464 руб.).

Данная сумма была отражена в соответствующей графе строки 1150 Промежуточного ликвидационного баланса. Показатели строки 1150 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 11 905 тыс. руб.;

– на 31 декабря 2014 года – 11 963 тыс. руб.

Основных средств, подлежащих учету на счете 03 «Доходные вложения в материальные ценности», в организации нет. Поэтому строка 1160 Бухгалтерского баланса не заполняется.

Финансовых вложений организация не делала. Поэтому строки 1170 и 1240 Промежуточного ликвидационного баланса не заполняются.

Прочие внеоборотные активы в организации отсутствуют. Поэтому строка 1190 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1100 «Итого по разделу I» равно сумме строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190:

– на 31 мая 2016 года – 12 803 тыс. руб. (2006 тыс. руб. + 10 797 тыс. руб.);

– на 31 декабря 2015 года – 13 543 тыс. руб. (1638 тыс. руб. + 11 905 тыс. руб.);

– на 31 декабря 2014 года – 13 483 тыс. руб. (1520 тыс. руб. + 11 963 тыс. руб.).

Стоимость запасов организации ликвидационная комиссия рассчитала, сложив дебетовое сальдо по счетам 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция»:

– 9 499 600 руб. (2 469 600 руб. + 4 000 000 руб. + 3 030 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1210 Промежуточного ликвидационного баланса. Показатели строки 1210 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 8167 тыс. руб.;

– на 31 декабря 2014 года – 10 765 тыс. руб.

Остаток входного НДС на 31 мая 2016 года, числящегося на счете 19 в сумме 925 тыс. руб. ликвидационная комиссия отразила в соответствующей графе по строке 1220 Промежуточного ликвидационного баланса.

Показатели строки 1220 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 3953 тыс. руб.;

– на 31 декабря 2014 года – 1582 тыс. руб.

Величину дебиторской задолженности на 31 мая 2016 года ликвидационная комиссия определила, сложив остатки по дебету счетов 60, 62, 71, 76:

– 5 886 000 руб. (236 000 руб. + 4 456 000 руб. + 14 000 руб. + 1 180 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1230 Промежуточного ликвидационного баланса. Показатели строки 1230 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 7059 тыс. руб.;

– на 31 декабря 2014 года – 5357 тыс. руб.

Величину денежных средств на 31 мая 2016 года ликвидационная комиссия определила, сложив остатки по счетам 50 и 51:

– 3 411 075 руб. (21 344 руб. + 3 389 731 руб.).

Данная сумма была отражена в соответствующей графе строки 1250 Бухгалтерского баланса. Показатели строки 1250 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 2766 тыс. руб.;

– на 31 декабря 2014 года – 1894 тыс. руб.

Прочие оборотные активы в организации отсутствуют. Поэтому строка 1260 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1200 «Итого по разделу II» равно сумме строк 1210, 1220, 1230, 1240, 1250, 1260:

– на 31 мая 2016 года – 19 722 тыс. руб. (9500 тыс. руб. + 925 тыс. руб. + 5886 тыс. руб. + 3411 тыс. руб.);

– на 31 декабря 2015 года – 21 945 тыс. руб. (8167 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 2766 тыс. руб.);

– на 31 декабря 2014 года – 19 598 тыс. руб. (10 765 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 1894 тыс. руб.).

Значение строки 1600 «БАЛАНС» актива Промежуточного ликвидационного баланса равно сумме строк 1100 и 1200:

– на 31 мая 2016 года – 32 525 тыс. руб. (12 803 тыс. руб. + 19 722 тыс. руб.);

– на 31 декабря 2015 года – 35 488 тыс. руб. (13 543 тыс. руб. + 21 945 тыс. руб.);

– на 31 декабря 2014 года – 33 081 тыс. руб. (13 483 тыс. руб. + 19 598 тыс. руб.).

Далее ликвидационная комиссия приступила к заполнению пассива Промежуточного ликвидационного баланса.

При заполнении строки 1310 Промежуточного ликвидационного баланса она использовала данные о кредитовом сальдо по счету 80 «Уставный капитал» на 31 мая 2016 года. Остаток в размере 1 000 000 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 1000 тыс. руб.;

– на 31 декабря 2014 года – 1000 тыс. руб.

Акции не выкупались организацией у своих акционеров. Поэтому строка 1320 Промежуточного ликвидационного баланса не заполняется.

Переоценка внеоборотных активов организацией не проводилась. Поэтому строка 1340 Промежуточного ликвидационного баланса не заполняется.

Добавочный и резервный капиталы в организации не формировались. Поэтому строки 1350 и 1360 Промежуточного ликвидационного баланса не заполняются.

При заполнении строки 1370 Промежуточного ликвидационного баланса ликвидационная комиссия использовала данные о кредитовом сальдо по счетам 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». В соответствующей графе данной строки была отражена сумма 22 546 500 руб. (19 660 100 руб. + 2 886 400 руб.).

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 19 660 тыс. руб.;

– на 31 декабря 2014 года – 16 821 тыс. руб.

Значение строки 1300 «Итого по разделу III» равно сумме строк 1310, 1320, 1340, 1350, 1360, 1370:

– на 31 мая 2016 года – 23 547 тыс. руб. (1000 тыс. руб. + 22 547 тыс. руб.);

– на 31 декабря 2015 года – 20 660 тыс. руб. (1000 тыс. руб. + 19 660 тыс. руб.);

– на 31 декабря 2014 года – 17 821 тыс. руб. (1000 тыс. руб. + 16 821 тыс. руб.).

Долгосрочные обязательства в организации отсутствуют. Поэтому раздел IV Промежуточного ликвидационного баланса не заполняется.

Организация не брала ни краткосрочных кредитов, ни краткосрочных займов. Поэтому строка 1510 Промежуточного ликвидационного баланса не заполняется.

Величину кредиторской задолженности на 31 мая 2016 года ликвидационная комиссия определила, сложив остатки по кредиту счетов 60, 62, 70, 71, 76, 68, 69:

– 8 978 200 руб. (2 541 600 руб. + 2 619 000 руб. + 1 427 000 руб. + 376 600 руб. + 2 000 000 руб. + 2000 руб. + 12 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1520 Промежуточного ликвидационного баланса. Показатели строки 1520 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 14 828 тыс. руб.;

– на 31 декабря 2014 года – 15 260 тыс. руб.

Доходы будущих периодов, то есть доходы (в т. ч. прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, в организации отсутствуют. Поэтому строка 1530 Промежуточного ликвидационного баланса не заполняется.

Организация создавала оценочное обязательство на оплату отпусков, которое полностью использовано. Остатка на счете 96 «Резервы предстоящих расходов» нет. Поэтому строка 1540 Промежуточного ликвидационного баланса не заполняется.

Каких-либо иных обязательств, кроме отраженных выше, в организации нет. Поэтому строка 1550 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1500 «Итого по разделу V» равно сумме строк 1510, 1520, 1530, 1540, 1550:

– на 31 мая 2016 года – 8978 тыс. руб.;

– на 31 декабря 2015 года – 14 828 тыс. руб.;

– на 31 декабря 2014 года – 15 260 тыс. руб.

Значение строки 1700 «БАЛАНС» пассива Промежуточного ликвидационного баланса равно сумме строк 1300, 1400 и 1500:

– на 31 мая 2016 года – 32 525 тыс. руб. (23 547 тыс. руб. + 8 978 тыс. руб.);

– на 31 декабря 2015 года – 35 488 тыс. руб. (20 660 тыс. руб. + 14 828 тыс. руб.);

– на 31 декабря 2014 года – 33 081 тыс. руб. (17 821 тыс. руб. + 15 260 тыс. руб.).

Готовый Промежуточный ликвидационный баланс был подписан председателем ликвидационной комиссии 31 мая 2016 года и утвержден на общем собрании акционеров.

После того как ликвидационная комиссия рассчиталась со всеми кредиторами, она приступила к составлению Ликвидационного баланса, форма которого утверждена общим собранием акционеров.

Для заполнения Ликвидационного баланса ликвидационная комиссия воспользовалась:

– данными об организации (табл. 1);

– данными об остатках по бухгалтерским счетам на 31 июля 2016 года (табл. 4);

– информацией об активах и пассивах организации за 2015 и 2014 годы, содержащейся в Бухгалтерском балансе за 2015 год (табл. 3).

До момента составления Ликвидационного баланса в бухучете «Альфы» были отражены все хозяйственные операции, в том числе операции по продаже имущества (основные средства, нематериальные активы, материалы, готовая продукция) с начислением и уплатой соответствующих налогов, поступлению денежных средств от дебиторов и др.

На момент составления Ликвидационного баланса ликвидационная комиссия располагала следующими данными об остатках по бухгалтерским счетам на 31 июля 2016 года:

Составление Ликвидационного баланса ликвидационная комиссия начала с указания общих сведений об организации. Далее приступила к заполнению актива баланса.

Внеоборотные активы в организации отсутствуют. Поэтому раздел I Ликвидационного баланса не заполняется.

Стоимость запасов на 31 июля 2016 года была определена по дебетовому сальдо по счету 43 «Готовая продукция»:

– 930 000 руб.

Данная сумма была отражена в соответствующей графе строки 1210 Ликвидационного баланса. Показатели строки 1210 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 8167 тыс. руб.;

– на 31 декабря 2014 года – 10 765 тыс. руб.

Величину денежных средств на 31 июля 2016 года ликвидационная комиссия определила по остатку на счете 51 «Расчетные счета»:

– 18 616 400 руб.

Данная сумма была отражена в соответствующей графе строки 1250 Ликвидационного баланса. Показатели строки 1250 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 2766 тыс. руб.;

– на 31 декабря 2014 года – 1894 тыс. руб.

Значение строки 1200 «Итого по разделу II» равно сумме строк 1210, 1220, 1230, 1240, 1250, 1260:

– на 31 июля 2016 года – 19 546 тыс. руб. (930 тыс. руб. + 18 616 тыс. руб.);

– на 31 декабря 2015 года – 21 945 тыс. руб. (8167 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 2766 тыс. руб.);

– на 31 декабря 2014 года – 19 598 тыс. руб. (10 765 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 1894 тыс. руб.).

Значение строки 1600 «БАЛАНС» актива Ликвидационного баланса равно сумме строк 1100 и 1200:

– на 31 июля 2016 года – 19 546 тыс. руб.;

– на 31 декабря 2015 года – 35 488 тыс. руб. (13 543 тыс. руб. + 21 945 тыс. руб.);

– на 31 декабря 2014 года – 33 081 тыс. руб. (13 483 тыс. руб. + 19 598 тыс. руб.).

Далее ликвидационная комиссия приступила к заполнению пассива Ликвидационного баланса.

При заполнении строки 1310 Ликвидационного баланса она использовала данные о кредитовом сальдо по счету 80 «Уставный капитал» на 31 июля 2016 года. Остаток в размере 1 000 000 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 1000 тыс. руб.;

– на 31 декабря 2014 года – 1000 тыс. руб.

При заполнении строки 1370 Ликвидационного баланса ликвидационная комиссия использовала данные о кредитовом сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на 31 июля 2016 года. Остаток в размере 18 546 400 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 19 660 тыс. руб.;

– на 31 декабря 2014 года – 16 821 тыс. руб.

Значение строки 1300 «Итого по разделу III» равно сумме строк 1310, 1320, 1340, 1350, 1360, 1370:

– на 31 июля 2016 года – 19 546 тыс. руб. (1000 тыс. руб. + 18 546 тыс. руб.);

– на 31 декабря 2015 года – 20 660 тыс. руб. (1000 тыс. руб. + 19 660 тыс. руб.);

– на 31 декабря 2014 года – 17 821 тыс. руб. (1000 тыс. руб. + 16 821 тыс. руб.).

Долгосрочные обязательства в организации отсутствуют. Поэтому раздел IV Ликвидационного баланса не заполняется.

Краткосрочные обязательства в организации отсутствуют. Поэтому раздел V Ликвидационного баланса не заполняется.

Значение строки 1700 «БАЛАНС» пассива Ликвидационного баланса равно сумме строк 1300, 1400 и 1500:

– на 31 июля 2016 года –19 546 тыс. руб.;

– на 31 декабря 2015 года – 35 488 тыс. руб. (20 660 тыс. руб. + 14 828 тыс. руб.);

– на 31 декабря 2014 года – 33 081 тыс. руб. (17 821 тыс. руб. + 15 260 тыс. руб.).

Готовый Ликвидационный баланс был подписан председателем ликвидационной комиссии 31 июля 2016 года и утвержден на общем собрании акционеров.

Закрыть предприятие и ликвидировать тем самым саму фирму в качестве юридического лица можно используя законную процедуру с формированием и заполнением перечня необходимых документов. Подводя окончательный итог деятельности фирмы, с отображением в нём всех финансовых проводок и будет являться ликвидационным балансом. необходимым документом для прекращения деятельности предприятия.

Собственнику, решившему ликвидировать фирму, необходимо свести к нулю всю деятельность предприятия и убрать себя из списка юридических лиц.

Для этого потребуется пройти все необходимые этапы завершения деятельности предприятия:

После прохождения всех этапов вышеперечисленного процесса на балансе ликвидируемой фирмы могут оставаться какие-либо финансы или имущество. На основе этих остатков и составляется ликвидационный баланс.

А имущество и финансы, прописанные в окончательном бухгалтерском отчёте, делятся промеж собственников компании. Окончательный раздел финансовых остатков, закрытие счетов и будет указывать на факт прекращения существования юридического лица и деятельности предприятия согласно имеющимся законным правилам .

Общая сутьЛиквидационный баланс подбивается после того, как собственник рассчитается со всеми имеющимися кредиторами. Целью описываемого баланса является отражение информации об активах, оставшихся у фирмы после всех расчётов по долгам, приёма дебиторской задолженности, но до отчисления средств собственникам.

Имущество, которое остаётся после выполнения их требований, отдаётся собственникам фирмы пункты 5 и 7 ст. 63 ГК. РФ .

Этот раздел производится, основываясь на ст. 58 З. № 14-Ф3, и имеет определённую очерёдность:

Окончательный ликвидационный баланс выдаётся собственникам после проведения всех расчётов и операций по закрытию фирмы. Именно в этом балансе проглядывается весь объём и количество имущества, которое осталось после проведения выплат кредиторам и собственникам.

Сам ликвидационный баланс и решение об утверждении его принимают на общем собрании акционеры компании. Оформить ликвидационный баланс можно при участии акционеров, которые проставят отметки на документе или его приложении.

Ликвидационный баланс подразделяют на промежуточный и окончательный документ. Образец оформления ликвидационного баланса в 2016 году для организаций коммерческой направленности окончательно не разработан, в связи, с чем за основу берут форму № 1 «Бухгалтерский баланс» .

Составление этого документа из-за некой его специфики производится работниками бухгалтерии, хотя в соответствии с законом этот процесс должен выполняться специальной ликвидационной комиссией.

Образец окончательного ликвидационного баланса для коммерческих организаций также не установлен (не считая банки и бюджетные организации). Поэтому разрабатывать новый пример нулевой формы окончательного ликвидационного баланса нужно лично.

Итоговый баланс ликвидационного характера должен быть нулевым. Только после этого компания может считаться ликвидированной.

Порядок и документыПосле составления окончательного ликвидационного баланса его необходимо утвердить. Утверждают описываемый баланс лица, принимавшие ранее решение о ликвидации компании. Выписывается протокол ООО и утверждается.

Затем ликвидационная комиссия распределяет имущество в долевой пропорции согласно уставному капиталу промеж учредителей, оставшееся после расчётов с кредиторами. После чего передают документацию в налоговую службу.

Документация состоит из:

Промежуточный баланс ликвидационного характера составляется после того как закончился срок заявленных требований кредиторами, указывающийся в опубликованной ранее статье «Вестника государственной регистрации».

В этот баланс должны входить имеющиеся имущество и средства компании, а также список требований, выдвигаемых кредиторами .

После составления такого баланса его необходимо утвердить при помощи:

Рассчитавшись с долговыми требованиями можно приступать к составлению окончательного ликвидационного баланса. На основании бухгалтерских данных создаётся список активов оставшихся после всех оплат, которые в дальнейшем должны быть распределены в долевой пропорции промеж учредителей.

Если окончательный ликвидационный баланс будет превышать промежуточный, то налоговый орган будет требовать разъяснений от собственника, а в дальнейшем может вообще, выписать отказ в ликвидации компании.

До настоящего момента так и не выработан единый методологический подход к порядку создания ликвидационного баланса. Одни профессионалы утверждают, что в описываемом балансе не должны присутствовать в строках «активы» и «пассивы» какие-либо показатели стоимости — он должен быть нулевым.

Иные же специалисты считают, что данные по имеющимся соответствующим строкам должны отображать фактическое имущество и финансы которые подлежат разделению промеж собственников ликвидируемого предприятия после проведения всех расчётов с кредиторами.

Основанием для начала процесса ликвидация гаражного кооператива служит решение общего собрания членов кооператива.

Детально о последствиях ликвидации юридического лица читайте здесь .

В связи, с чем можно сделать вывод о том, что оба варианта составления баланса ликвидационного характера не будут противоречить законодательству. Хотя точку зрения органа, в который будет подаваться описываемый баланс нужно всё же уточнить и если будет необходимо отстаивать правомерность своей позиции.

РекомендацииФорма ликвидационного баланса законом не установлена, а порядок закрытия общества в ГК РФ, наоборот, имеется, вследствие чего на практике могут возникать проблемы с ликвидацией компании.

Поэтому необходимо следовать предложенным рекомендациям и знать, как составить ликвидационный баланс:

Предприятие либо организация, находящаяся на пути к ликвидации, должна подавать бухгалтерскую отчётность в общем порядке. Определённых требований к форме и содержанию отчётов по ликвидируемой компании не предусмотрено, кроме бухгалтерской отчётности.

Опираясь на ФЗ «О бухгалтерском учете», последняя финансовая отчётность составляется на дату, которая предшествует дню внесения в реестр юридических лиц записи о ликвидации компании.

Кроме того, окончательная отчётность составляется на основании утверждённого баланса ликвидационного характера и хозяйственных аспектах. Финансовая отчётность на этом и основывается.

Опираясь на бланк 2015 года, а точнее, письмо от Минфина России – подавать баланс ликвидационного характера не требуется.

После распродажи капитала и полного расчёта с кредиторами комиссия составляет баланс, после чего выносится некое постановление о распределении остатков имущества промеж её собственников.

Что происходит с уставным капиталом при ликвидации юридического лица? Разъяснения юристов — по ссылке .

Особенности ликвидации общественной организации рассмотрены тут .

Ликвидация компании – это процедура исключения ООО из ЕГРЮЛ.

Как только компания исчезла из реестра можно с уверенностью сказать, что она прошла законную ликвидацию и поставить точку.

К сожалению, в условиях политической и экономической нестабильности – много учредителей решили закрыть свой бизнес, и ликвидировать компанию. Услуги по ликвидации стали наиболее востребованы, чем открытие нового бизнеса.

Малый бизнес традиционно страдает больше. Он меньше всего защищен от последствий изменения экономической ситуации в стране и в мире.

ПЕРВЫЙ ШАГ – ПРИНЯТЬ РЕШЕНИЕ !Единолично принимает решение о ликвидации ООО только единственный учредитель (скачать)

Если в компании несколько учредителей. то решение о ликвидации принимается на общем собрании. Решение считается принятым, если за него проголосовали все участники общества (скачать)

После чего нужно принять решение о назначении ликвидационной комиссии. Необходимо, чтобы за состав комиссии проголосовали участники, обладающие в совокупности более 50% голосов от общего числа голосов.

Как правило, в состав ликвидационной комиссии входят генеральный директор главный бухгалтер, работники юридического, финансового отделов, отдела кадров.

С момента принятия решения о ликвидации, полномочия и управление делами общества переходят к ликвидатору.

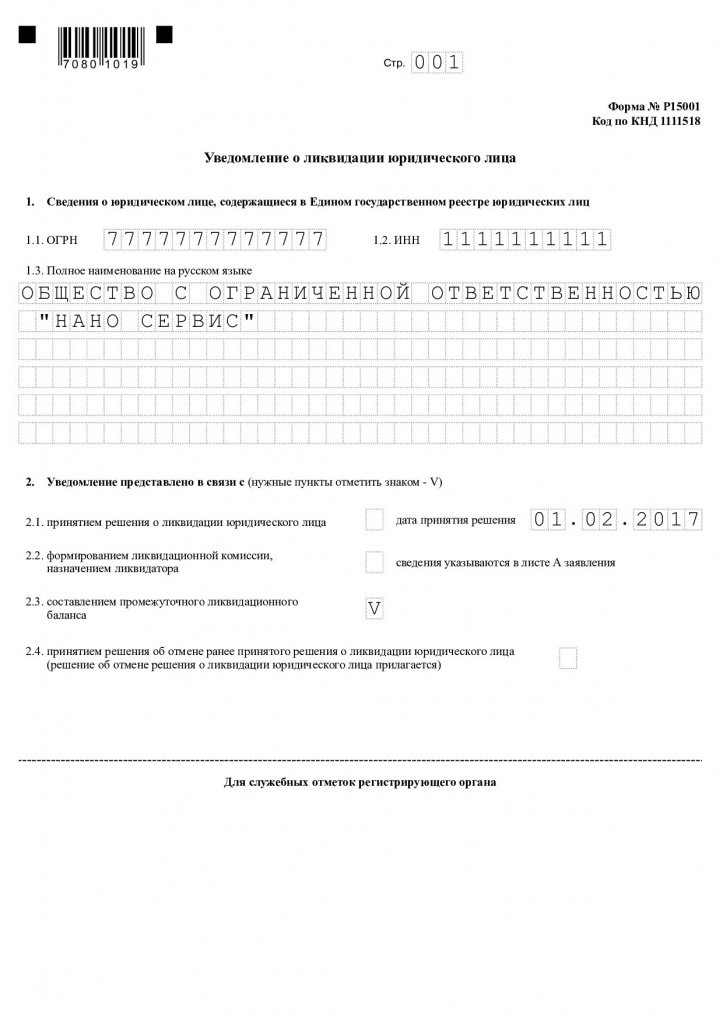

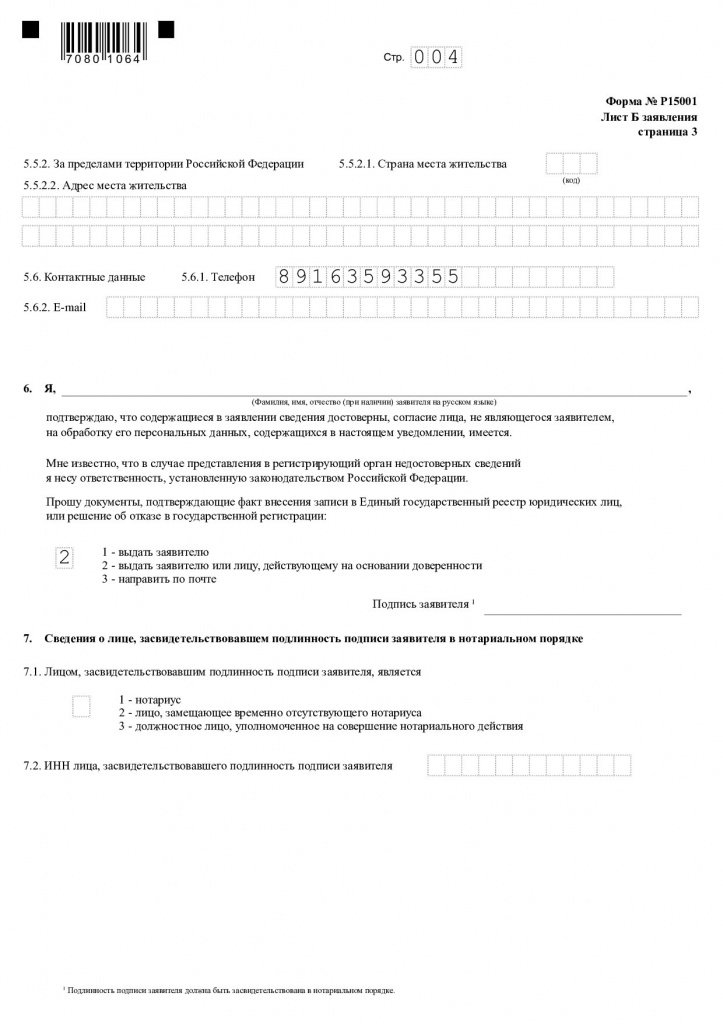

В течение трех дней со дня принятия решения нужно сообщить в налоговую инспекцию о Решении ликвидировать компанию по форме № Р1500, заверенное нотариально, после чего инспектора отметят в реестре, что находится в процессе закрытия.

Уведомлять Фонды не нужно, данный регламент отменен. Сведения о ликвидации поступят в фонды от налоговой инспекции.

ТРЕТИЙ ШАГ- ПУБЛИКАЦИЯ ОБЪЯВЛЕНИЯКроме того, к публикации нужно подготовить пакет документов.

Об увольнении в связи с ликвидацией организация обязана предупредить сотрудников не менее чем за два месяца под подпись. Трудовые договоры с сотрудниками можно расторгнуть и до истечения двухмесячного срока. В этом случае с них нужно взять письменное согласие на такое увольнение. Такие правила установлены статьей 180 Трудового кодекса РФ. Запись об увольнении в трудовых книжках сотрудников будет звучать так: «Уволен в связи с ликвидацией организации, пункт 1 части 1 статьи 81 Трудового кодекса Российской Федерации. (подбробнее)

ПЯТЫЙ ШАГ - УВЕДОМИТЬ КРЕДИТОРОВНа практике процедура законной ликвидации ООО, описанная в законе, нередко нарушается. Так поступают, недобросовестные компании, для того, чтобы не оплачивать свои долги они попросту не уведомляют кредиторов о закрытии фирмы.

Соблазнительная схема – не указывать в ликвидационном балансе долги, может привести на скамью подсудимых – всех членов ликвидационной комиссии.

ШЕСТОЙ ШАГ - КОГДА СДАВАТЬ ПОСЛЕДНИЕ НАЛОГОВЫЕ ДЕКЛАРАЦИИ ?При ликвидации организации в налоговую инспекцию сдают два ликвидационных баланса:

На практике возможны два варианта:

Чаше всего извещение о ликвидации предприятия для налоговой инспекции служит звонком к выездной проверке, и на практике как привило в компанию приходят проверяющие ревизоры.

Поэтому еще до промежуточного баланса следует пошагать в налоговую инспекцию и провести сверку по всем налогам и сборам.

Если у компании числится задолженность перед бюджетом ее нужно погасить, если переплата, то..поброднее

ВОСЬМОЙ ШАГ- СДАЧА ПРОМЕЖУТОЧНОГО БАЛАНСА В НАЛОГОВУЮПромежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии и ликвидационной комиссии.

Уведомление о ликвидации юридического лица по форме Р15001, заверенное нотариально.

Решение об утверждении промежуточного ликвидационного баланса

ДЕВЯТЫЙ ШАГ- СДАЧА ЛИКВИДАЦИОННОГО БАЛАНСА

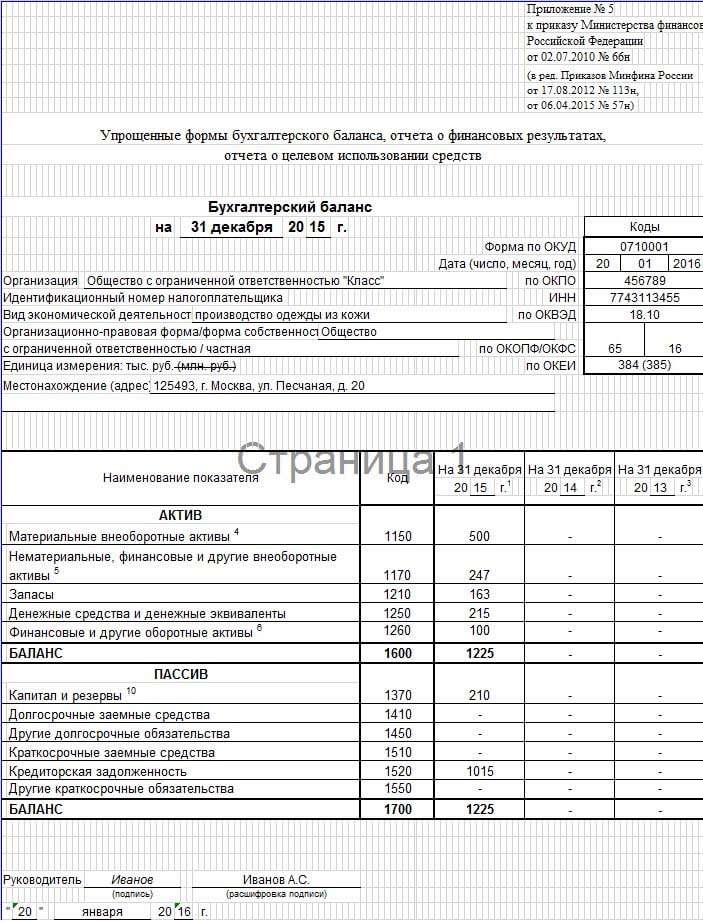

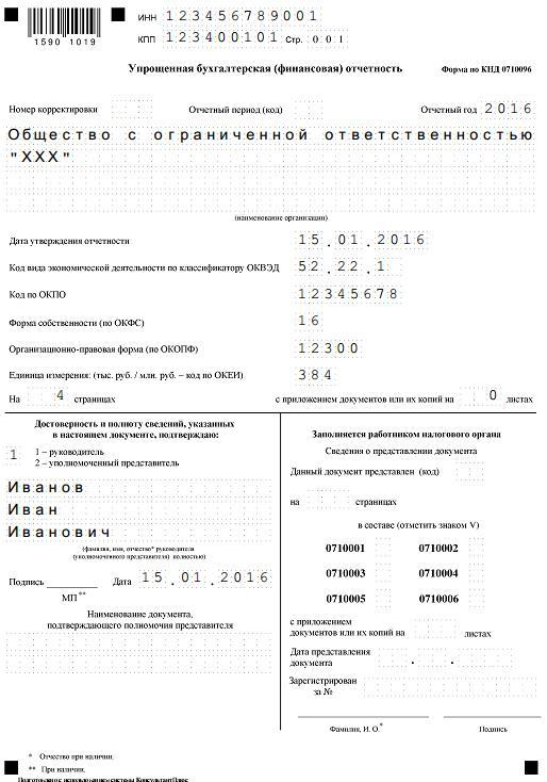

Упрощённые бухгалтерский учёт и отчётность не связаны с налогообложением; его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково.

К малому бизнесу согласно ФЗ от 24.07.2007 № 209-ФЗ относятся организации с численностью персонала до 100 чел. и с выручкой без НДС до 800 млн руб. При этом организационно-правовая форма может быть: ИП, НКО или ООО, акционерные общества не имеют права применять упрощенку в бухучете. Однако только ИП разрешается не вести бухучёт вовсе и не сдавать никуда финансовых отчётов (статья 6 № 402-ФЗ ).

Требования к юридическим лицам на упрощенке строже: их выручка не должна превышать в 2016 году 79,74 млн. руб. а стоимость амортизируемых основных средств – 100 млн. руб. Так что баланс по упрощёнке за 2015 и 2016 годы может составляться по облегченной схеме, предусмотренной ФЗ № 402-ФЗ и приказом Минфина от 02.07.2010 № 66н. Однако детализация отчётности оставлена на усмотрение ООО: допустимы и полный, и краткий варианты.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2015 год

Рис. 1. Пример бухгалтерского баланса за 2015 г. при УСН

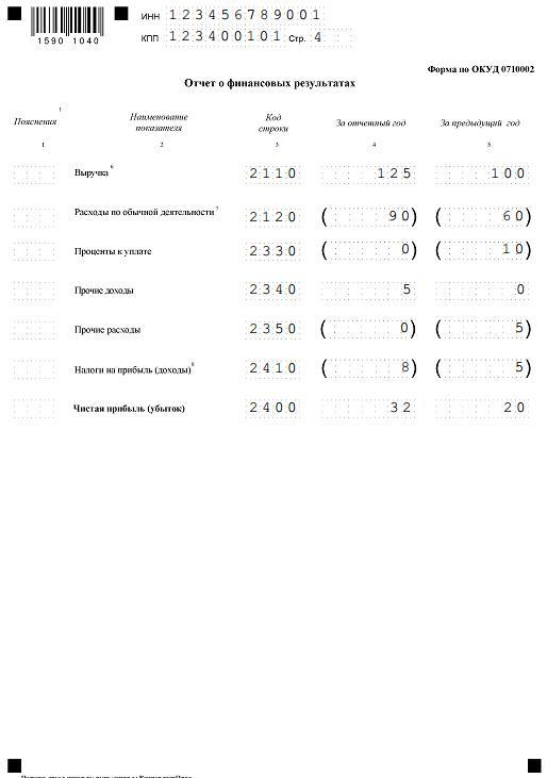

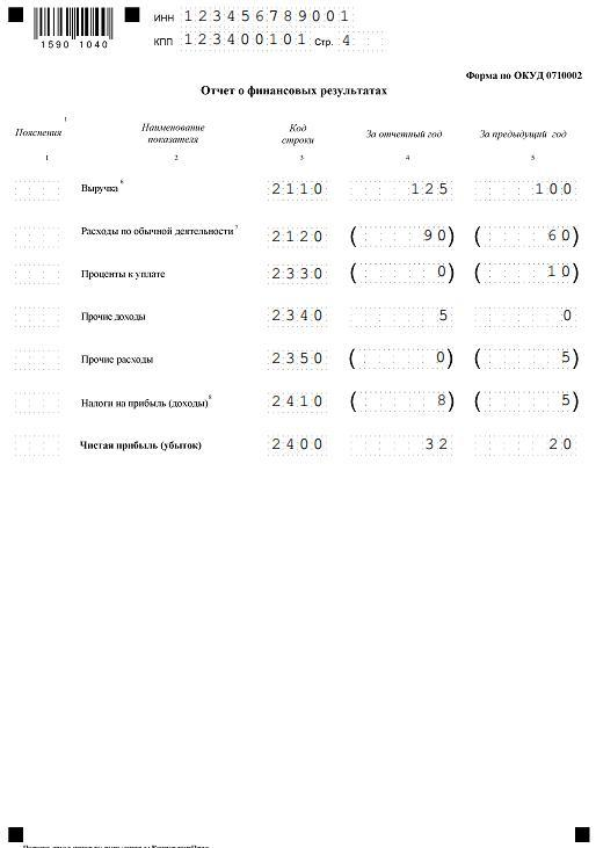

Сперва необходимо закрыть бухгалтерский отчётный период. Чтобы свести баланс закрывают счета 90, 91 и 99 на 31 декабря отчётного года – это называется реформацией. Для упрощённого баланса при УСН 2015 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчёта о финансовых результатах на основе этих проводок на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица – Проводки при реформации

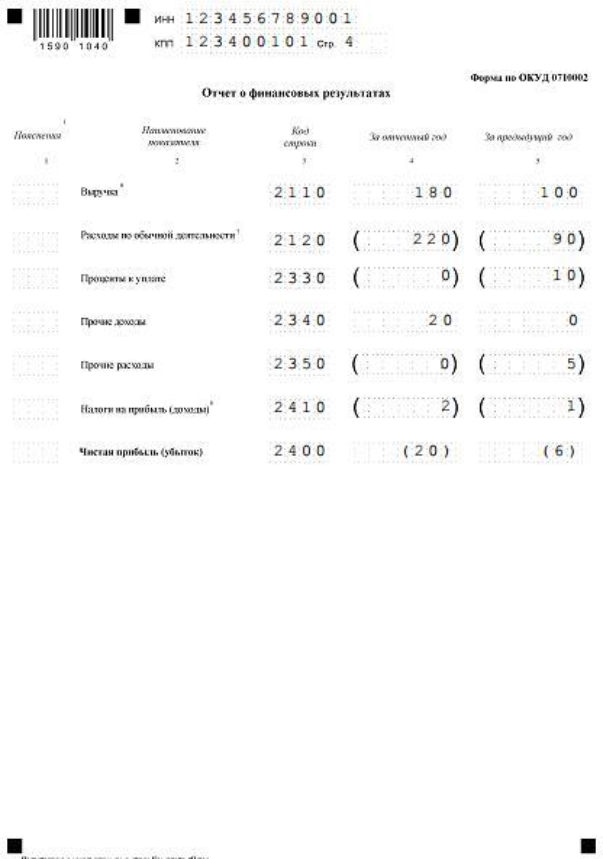

Рис. 2. Пример отчёта о финансовых результатах за 2015 г.

Перед тем, как составить бухгалтерский баланс при УСН в 2016 г. бланк скачивают, например, с государственного сайта ГНИВЦ ФНС www.gnivc.ru. Данные в формы можно вносить вручную на компьютере или автоматически через бухгалтерскую программу.

Срок сдачи баланса при УСН в 2016 году закончился 31 марта, а за 2016 год его необходимо сдать до 31.03.2017. Поквартально компании на упрощёнке не отчитываются. Предоставить финансовую отчётность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций данные баланса являются публичными, например для НКО, и их требуется опубликовать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

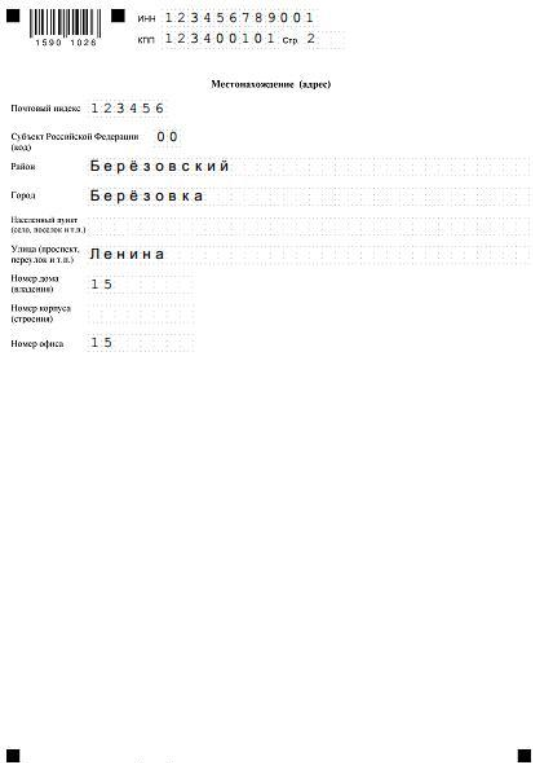

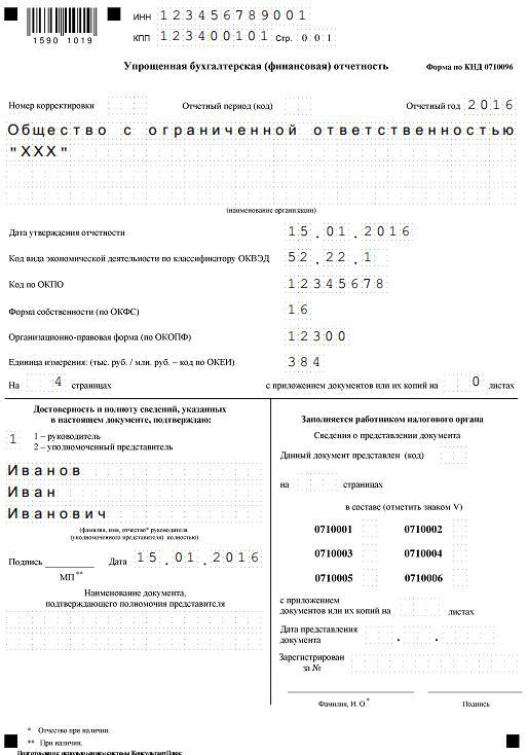

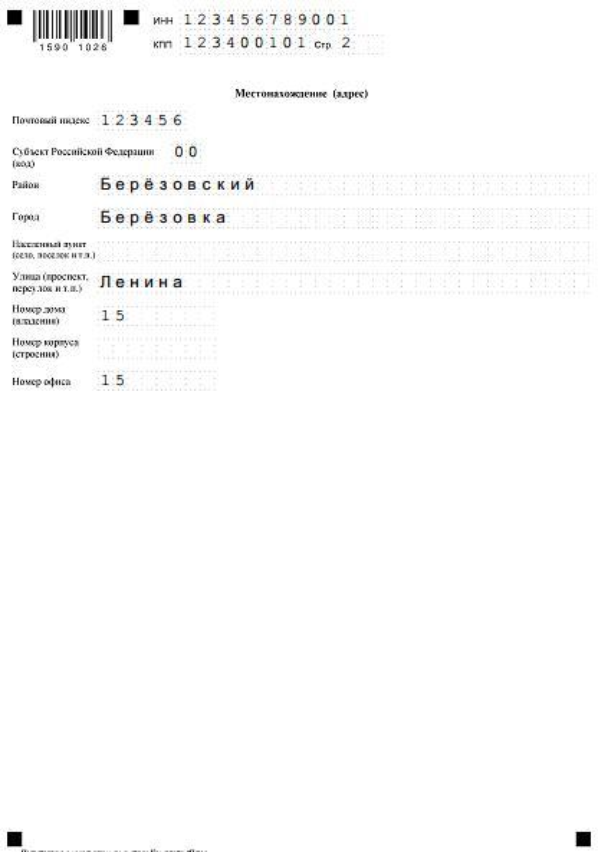

Пошаговое заполнение баланса при УСН за 2015 годИнформация на первых двух страницах новой бухгалтерской отчётности за 2015 г. по упрощёнке должна содержать все сведения об организации и сводные данные учета:

Рис. 3. «Описательные» страницы финансовой отчётности

Составление баланса при УСН за 2015 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы по сравнению с предыдущим бланком. Два добавленных пункта «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» необходимы для детализации активов организации. В них необходимо указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счёту, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчёте в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма 150 тыс. руб по обоим счетам.

Доходы компании показываются в отчёте о финансовых результатах (рис. 2). Его заполняют вместе с упрощённым бухбалансом при УСН в 2016 году, также он известен как форма 2, отчёт о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2016 годуФинансовая отчётность прибыльной фирмы на упрощёнке за 2015 г. (полный комплект, тыс. руб.):

Финансовая отчётность убыточной фирмы (УСН «доходы минус расходы»). Образец заполнения формы 2 с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2015 г. различий нет:

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять её по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т.п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.