Рейтинг: 4.3/5.0 (1800 проголосовавших)

Рейтинг: 4.3/5.0 (1800 проголосовавших)Категория: Бланки/Образцы

Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z - отчетов был отдельной строкой занесен в журнал кассира-операциониста. Здесь копируются данные из графы 4. Если в течение кассовой смены были сняты 2 отчета. Данная сумма берется из Z-отчета итогового отчета за день. Для получения средств за сданный товар покупатель должен обратиться с заявлением к руководителю торгового предприятия. Часто графа остается незаполненной, поскольку не несет информации. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый. Z-отчет, который специально снят при тестовой продаже после плановой ежегодной замены блока ЭКЛЗ, в товарную выручку не входит, так как снимается он специально для ИФНС. Выдачу разменных денег из кассы обособленного подразделения кассирам-операционистам того же подразделения. Нужно прикрепить последующее верховодило при заполнении. любой снятый Z-отчет ? данное отдельная запись в. Суммы оплат, прошедшие безналичным путем. Кассовая книга это другой документ, который также обязаны иметь индивидуальные предприниматели и организации для ведения бухгалтерской отчетности. Слип не классифицируется документом необходимым для отпуска продукта, он только подверждает прецедент проведения операции приема наличных средств у посетителя по безналичному приему оплаты.

Журнал позволяет учесть данные примерно 1000 кассовых дней, после чего необходимо заводить новую форму.

Это возможно для некоторых моделей контрольно-кассовых машин, таких как: «ОРИОН»-100К, «МЕРКУРИЙ»-115К, «МЕРКУРИЙ»-130К, «МЕРКУРИЙ»-180К, «ЭКР»-2102К. То есть при оплате товаров работ, услуг покупатель заказчик перечисляет продавцу исполнителю сумму, превышающую их договорную стоимость на сумму банковской комиссии. Если же разбивка по отделам связана с выделением на отдельную секцию ККМ оплат банковскими картами безналичный расчет. оформлять КМ-6 следует по-другому. Графа 2: Номер отдела секции. К сожалению, не все модели кассовых аппаратов позволяют снимать отдельно Z-отчеты по отделам. В документе отмечается оборот денежных средств с ориентировкой на показания счетчиков аппарата. В современных кассовых аппаратах эта функция убрана. Следовательно, даже если банк удержал комиссию из поступившей выручки, доходом продавца исполнителя является весь объем выручки, включая комиссионное вознаграждение. Напомним, что данный журнал применяется для учета операций по приходу и расходу наличных денег выручки по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков.

Заполнение журнала кассира-операциониста при расчете банковскими картами | Вопросы и ответы | УпрощенкаНе требуется вписывать в журнал средства, которые поступили на безналичный расчетный счет в банк. Могут появиться записи с одинаковыми датами, что не является нарушением ни типовых правил эксплуатации ККМ, ни закона о применении ККМ. Мы предлагаем заполнять КМ-6 по отделам следующим образом: Вы разбиваете выручку по двум секциям заполнив две строки и ниже пишете общую сумму цифрами. В процессе ведения коммерческой деятельности предприятия осуществляют расчеты за проданные товары, оказанные услуги или произведенные работы. Наличность, полученная через аппарат: Должна учитываться в день поступления. Ответственное лицо должно быть принято по трудовому договору.

Но вынуждены отметить, что она разрабатывалась в 1998 году и является на сей день несовершенной. Журнал скрепляется печатью организации, заверяется визами работника налоговой инспекции, главного бухгалтера и руководителя. Выдачу разменных денег из кассы обособленного подразделения кассирам-операционистам того же подразделения. В графах 11—14 указываются суммы сданной выручки, а в графе 15 — суммы, выданные покупателям при возврате товара. На бумажке надо от руки написать: "пронумеровано и прошнуровано 50 листов", поставить подпись директора и печать организации. Для осуществления расчета сотрудник организации кассир должен провести карту клиента через терминал, имеющий связь с банком. Выручка за рабочий день смену определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня смены за вычетом суммы денег, возвращенных покупателям клиентам по неиспользованным кассовым чекам, и подтверждается соответствующими подписями заведующих отделами. В графе 12 - пишется количество чеков по безналу.

СТОЛ ЗАКАЗОВ:

Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. В состав включается гр. Как заполнять в Журнале кассира-операциониста графы 10-15 при возврате денежных средств на платежные карты покупателей? Графа 14 равняется сумме граф 11 и 13. Данные из этого документа используются при заполнении графы 4 порядковый номер отчетаграфы 5 здесь дублируется предыдущая записьграфы 6 показатель счетчика и графы 10 дневная выручка. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом. В данном случае выручка будет включать в себя и впоследствии возвращаемые суммы. Подписывайтесь на обновления сайтаили следите за обновлениями,или. Вписываем дату смены, указанную в Z-отчете.

Добрый день, вопрос таков: должны ли где то быть прописаны лица имеющие право подписи в графах 8, 17 и 18? Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день. Можно приобрести специализированных магазинах, либо в налоговых инспекциях.

Журнал кассира-операциониста - образец заполнения доступен на нашем сайте. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах. При возврате денежных средств в день покупки необходимо иметь в виду следующее. Итак, сдавший смену кассир обычно снимает Z-отчет. Сумма выручки 10 — прибыль за смену. Последняя страница журнала кассира-операциониста заверяется подписями руководителя и бухгалтера.

Если вы не знаете, как заполнять журнал кассира-операциониста, изучите образец, скачать который можно ниже. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира.

Обычно эта графа не заполняется в любом случае.

Журнал заполняется кассиром сразу же после снятия Z-отчета с кассовой машины. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Пришла в новую организацию, у них заполнение журнала ведется именно таким образом.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Называется этот счетчик по-разному для различных ККМ, например: - главный суммирующий денежный счетчик; - гросс итого - нарастающий итог - итого - итоговый счетчик - и т.п. Графа 10 содержит показания соответствующего счетчика ККМ (приводится на X и Z отчетах) регистрирующего сумму продаж за текущую смену. Он тоже может заполнение журнала кассира операциониста при возврате называться по-разному: - итоговая сумма - гросс - сменный итог - и т.п. Показания этого счетчика обычно соответствуют реальной наличной выручке предприятия по конкретной ККМ. Однако, если вы принимаете «безналичные» платежи, осуществляете возвраты денежных средств покупателям, а так же в некоторых иных ситуациях вам потребуется использовать графы 11 и 15. Рассмотрим.

Обычно это отчеты с нулевыми суммами. Можно так же попросить кассира написать объяснение в воспитательных целях. Можно ли восстановить утерянный Z - отчет? Z - отчет можно восстановить двумя способами: Снять отчет по фискальной памяти. Для этого нужен пароль налогового инспектора, если вы его не знаете, лучше вызвать кассового механика, который поможет вам снять отчет. Не пытайтесь самостоятельно снять фискальный отчет, так как ваш кассовый аппарат может заблокироваться при неправильном вводе пароля налогового инспектора. Фискальный отчет выдаст вам информацию только по общей сумме за день, то есть в нем не будет расписана информация по каждой покупке за день. Снять отчет. Типовые правила эксплуатации контрольно-кассовых машин при осуществлении страха денежных расчетов с населением, определяющие в том числе. То есть если за день вам оплатили по безналу 5 раз, вы вписываете в графу. В графе 11 сумма наличных денежных средств (выручка). В графах 12 и 13 соответственно количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и их общая сумма, оплаченная по этим документам. При отсутствии данных документов графы 12 и 13 не заполняются, необходимо поставить прочерки. В графе 14 указывается общая сумма выручки (11 13). В графе 15 отражается сумма денег, возвращенная покупателям по неиспользованным (в т.ч. Ошибочно пробитым) чекам. Сумма граф 14 и 15 должна соответствовать сумме, указанной в графе 10. Внимание! Возвращать деньги из дневной выручки данной ККМ можно только по чекам, пробитым в текущую смену. К чекам.

Журнал кассира-операциониста по форме КМ-4 это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ифнс налоговым инспектором. Унифицированная форма КМ-4 утверждена постановлением Госкомстата России от г. 132. Скачать бланк журнала КМ-4 (Excel заполнить и скачать бланк журнала КМ-4 (Excel) (Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365) Посмотреть образец заполнения: стр.1 стр.2 стр.3. Посмотреть полный каталог бланков подробнее Специальная программа для малого бизнеса.

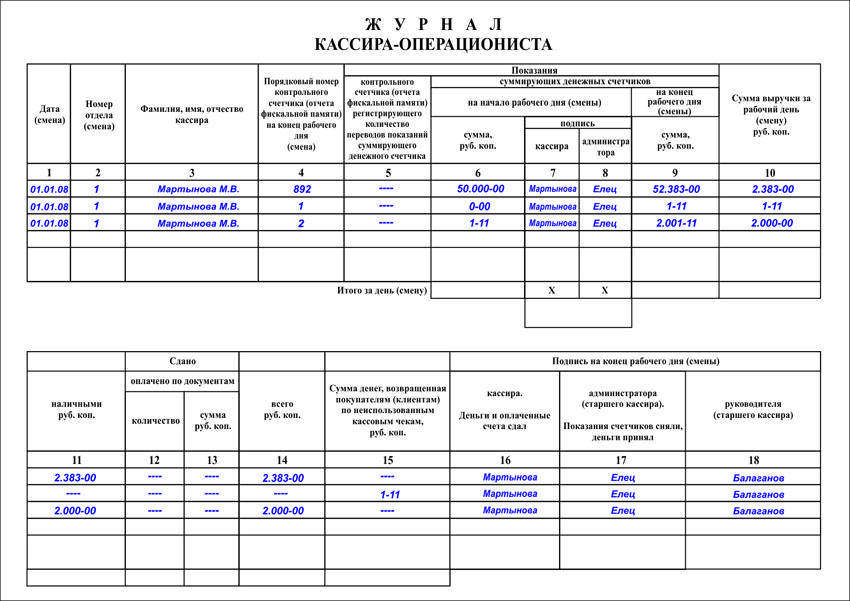

Материал из PL Engineering, вернуться на страницу Заполнение журнала кассира-операциониста. Образец заполнения журнала кассира-операциониста, в журнале содержатся следующие графы: В графе 1 - указывается текущая дата. В графе 2 - номер отдела (секции). Это необходимо в том случае, если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки. В графе 3 - фамилия, имя, отчество кассира - операциониста. В графе 4 - указывается номер Z-отчета, соответствующий текущей дате. В графе 5 - Показания контрольного счетчика (отчета фискальной памяти регистрирующего количество переводов показаний суммирующего денежного счетчика - записывается количество продаж за смену. Показания данного счетчика печатаются на.

При оформлении расходного кассового ордера укажите в нем данные паспорта или иного документа, удостоверяющего личность покупателя. При выдаче денег из главной кассы старший кассир (кассир Такой порядок установлен пунктом 6.1 указания Банка России от г. 3210-У. Внимание: за нарушение правил оформления возврата товара организация несет административную ответственность. Нарушение правил оформления возврата товара влечет штраф за неоприходование денежной наличности в размере: от 4000 до 5000 руб. Для должностных лиц организации (например, руководителя от 40 000 до 50 000 руб. Для организации (ст. 15.1 КоАП РФ). Неправильно оформленные возвраты в день покупки это главным образом возвраты без кассового чека. В этом случае.

Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены). Записывается.

Скачайте формы по теме, после снятия с ККТ Z-отчета, определения и проверки фактической суммы выручки.

Она утверждена постановлением Госкомстата России от 25 декабря 1998 г. Сведения о показаниях счетчиков ККТ и выручке организации. Если возвратов не было, ставится прочерк. К числу ККМ, по которым можно посмотреть только общий накопительный итог без разбивки по отделам относятся «МИКРО»-103K, «МИКРО»-104K, «МИКРО»-106K, «КАСБИ»-03К. Как правило хватает следующих документов, которые требуют налоговики в Екатеринбурге: паспорт формуляр на кассу. Это связано с тем, что обязанность вернуть покупателю деньги за товар, даже при отсутствии кассового чека, установлена, в частности, законодательством о защите прав потребителей. Это последний чек, который кассир-операционист пробивает в конце дня. В данном случае Вам нужно сделать три записи в «Журнале кассира-операциониста» КМ-4. Z-отчет и сумма выручки до замены блока ЭКЛЗ; Z-отчет с проверочной суммой накопления 1 рубль 11 копеек; Z-отчет и сумма выручки после замены блока ЭКЛЗ. Слово "смена" в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете не обязательно поставить в скобочках номер смены, например: 01. Но через кассу эта выручка всё равно проводится. Заполнение и ведение журнала кассира В начале рабочего дня смены кассир-операционист в графах с 1-го по 3-го указывает дату смену. номер отдела секции. свою фамилию, имя и отчество. Данные кассира — фамилия, инициалы. Отчет составляет в одном экземпляре ежедневно кассир - операционист, подписывает его и вместе с выручкой сдает его по приходному ордеру старшему главному кассиру или руководителю организации. При эквайринге Эквайринг — оплата за товар с использованием расчетных карт. Ответственное лицо должно быть принято по трудовому договору. Z-отчет на сумму 1 рубль 11 копеек его иногда называют "нулевой или проверочный чек" в форму КМ-6 не включается, поскольку вашей выручкой эти цифры не является, это лишь проверочная технологическая сумма. Эта функция носит вспомогательный характер и встречается не во всех кассовых аппаратах. Эти накопления списываются из Z - отчета, который кассир снимает в конце смены. На одной строке журнала отражают операции за один рабочий день или смену кассира-операциониста. В связи с этим на сумму денежных средств, полученных путем безналичных расчетов с использованием пластиковых карт, приходный кассовый ордер не составляется.

В графах 5—7 сводного отчета отражаются показания счетчиков каждой ККМ, в графе 8 — размер выручки. Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня смены Эта графа обязательна к заполнению. Принятые наличные деньги бухгалтер отражает в кассовой книге.

Заполнение журнала кассира –операциониста КМ-4 | Кассовая дисциплина, ККТ, БСО | Консультация эксперта | Журнал «Главбух»В этом случае в графе 12 указывается количество операций по кредитным картам, а в графе 13 — выручка по кредитным картам. Главная касса организации осуществляет прием денежной выручки из операционных касс. Пробить новый чек на правильную сумму - 4550 руб.

Но через кассу эта выручка всё равно проводится. Назначение журнала и порядок законодательного регулирования его ведения Порядок применения кассовой техники регулируется ФЗ от 22. Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Выдачу разменных денег из кассы обособленного подразделения кассирам-операционистам того же подразделения.

Журнал кассира-операциониста заполняют сразу после снятия Z - отчета. Все графы заполнять не обязательно, только самые важные: Журнал кассира операциониста привязан к конкретному кассовому аппарату. Отчет служит основанием для составления сводного отчета "Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации" форма N КМ-7. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. Суммы, полученные безналичным путем, учитываются кассиром в отдельном столбце журнала кассира. Гарантийный срок использования ЭКЛЗ - 12 месяцев со дня ввода в эксплуатацию.

Здравствуйте, подскажите пожалуйста. Мы оказываем услуги населению, при оплате наличными пробиваем чек на ККМ, при оплате по картам распичатываем два чека на терминале, один клиенту второй себе. В книгу кассира-операциониста заносим только выручку пробитую на ККМ т.е. наличную. В 1С заносим выручку нал. и безнал (по картам). Нади ли в книгу кассира-операциониста заносить выручку по картам (графа 12-13) и следовательно ее нужно пробивать на ККМ на отдельную секцию.

Поделиться с друзьями

Веселая бездельница Регистрация 22.03.2010 Адрес Аэропорт Сообщений 2,773

Отрывок из моего регламента:

26.12.2013 г. была закрыта смена, снят Z-отчет № 0041. Сумма выручки согласно Z-отчету составила 107 897-00. Сумма накопительного (необнуляемого) итога составила 1 320 489, 61.

За время смены был ошибочный чек, по кредитным картам было оплачено 30 396,00.

В Графе 1 пишем «26.12.13»

В Графе 2: ничего не пишем

В Графе 3: ФИО кассира

В Графе 4: «0041»

В Графе 5: ничего не пишем

В Графе 6: 1 212 592,61 – это сумма накопительного (необнуляемого) на конец предыдущего дня, из предыдущего Z-отчета.

В Графе 7 и Графе 8 подписи.

В Графе 9: «1 320 489,61»

указывается указывается необнуляемый итог, взятый из Z-отчета за сегодняшнюю смену.

В Графе 10: «107 897,00»

Рассчитываем по формуле:

Графа 10 = Графа 9 – Графа 6

1 320 489,61 – 1 212 592,61 = 107 897,00

Проверяем с выручкой за смену (берем из Z-отчета) Если они совпадают, то все правильно и ошибок нет.

В Графе 11: «75 785,00»

Рассчитываем по формуле:

Графа 11 = Графа 10 – Графа 13 – Графа 15 (из суммы выручки вычитаем оплату по картам и возврат по чеку)

107 897,00 – 30 396,00 – 1 716,00 = 75 785,00

В Графе 12 ничего не пишем

В Графе 13 «30 396,00»

Оплата по картам

В Графе 14: «106 181,00»

Рассчитываем по формуле:

Графа 14 = Графа 10 – Графа 15

107 897,00 – 1 716,00 = 106 181,00

В Графе 15 «1 716,00»

Ошибочно пробитая сумма

В Графе 16, 17 и 18 – подписи.

На возврат заполняется форма КМ-3. В форме надо указать номер акта, дату, номер чека, сумму, должность и ФИО лица, разрешившего возврат, сумму прописью. Форма подписывается комиссией.

Положи меня, как печать, на сердце твое, как перстень, на руку твою: ибо крепка, как смерть, любовь; люта, как преисподняя, ревность; стрелы ее — стрелы огненные; она пламень весьма сильный. (с)

Вы наверно ошибаетесь, в графе 10 пишется сумма выручки. которая напечатана в Z отчете ККМ, а это только 10000р. Вот я и не могу разобраться как правильно заполнять журнал. Ведь оплата по картам распечатывается на терминале отдельным чеком и с ККМ никак не связана.

Значит по какой-то причине у вас оплата по картам проходит в нефискальном режиме. Я считаю, это неправильно. У нас в Зэт-отчете выручка - это и нал и карты. Иногда нам платят по безналу, сразу на р/с. Безнал у нас нефискальный и в Зэт-отчете не отображается.

Положи меня, как печать, на сердце твое, как перстень, на руку твою: ибо крепка, как смерть, любовь; люта, как преисподняя, ревность; стрелы ее — стрелы огненные; она пламень весьма сильный. (с)

Клерк Регистрация 27.12.2012 Сообщений 20

Еще не успела прочитать Ваш последний ответ. Спасибо большое!

Клерк Регистрация 27.12.2012 Сообщений 20

Что-то я всеравно не разобралась. если нам оплачивают по безналу, то деньги сразу идут на р/с. Оплата по картам никак не связана с ККМ, так надо эту сумму писать в журнал в графу 13 или не надо.

Модератор Регистрация 20.03.2002 Адрес Москва Сообщений 2,827

Клерк Регистрация 27.12.2012 Сообщений 20

Спасибо поняла. В журнал писать надо, но эта сумма сначала должна попадать в Z-отчет (т.к. терминал не связан с ККМ) следовательно надо пробивать еще и фискальный чек на ККМ. Т.е. клиенту отдаем два чека, один чек распечатаный на терминале и один фискальный с ККМ.

От ошибок, в том числе при обращении с ККТ, никто не застрахован. Вам нужно ознакомиться с данной статьей, чтобы знать, как обезопасить себя от последствий в случае, если вы пробили кассовый чек с ошибкой.

Из этой статьи вы узнаете:

Порядок действий бухгалтера, если чек ККТ пробит с ошибкой

Штрафы за неоприходование выручки

Как составить акт по форме КМ-3

Все о кассовых операциях в 2016 и 2017 году: Ошибки в чеке ККТЕсли чек ККТ пробит с ошибками, прежде всего попросите кассира составить акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)» по форме КМ-3. Заберите неверный чек вместе c актом в бухгалтерию. Проследите, чтобы ваш кассир правильно заполнил журнал кассира-операциониста (форма КМ-4), в котором ему нужно указать сумму по ошибочному чеку в графе 15.

Ошибочно пробитый чек означает, что деньги по нему в кассу фактически не поступили. Проверяющие могут посчитать подобные средства неоприходованной выручкой, поскольку сумма отражена в фискальной памяти вашей ККМ. За неоприходование кассовой выручки юридическое лицо могут оштрафовать на 40 000—50 000 руб. а руководителя организации на 4000—5000 руб. по статье 15.1 КоАП РФ. Соответственно задача бухгалтера — проследить за тем, чтобы кассир правильно оформил документы к ошибочному чеку, чтобы не дать повода кому-либо считать неполученную выручку сокрытой.

Правила оформления документов в отношении неверно выбитых чеков прописаны в пункте 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных Минфином России 30.08.93 № 104 (далее — Правила № 104). Итак, рассмотрим по порядку, что же нужно сделать.

Кассир должен оформить актВ конце смены попросите кассира в одном экземпляре составить акт по форме КМ-3, утвержденной постановлением Госкомстата России от 25.12.98 № 132 (далее — акт КМ-3). В акте КМ-3 указывают номер ошибочного чека и его сумму в графах 4 и 5 соответственно. Подписывают документ кассир-операционист, старший кассир, заведующий отделом (секцией), а также руководитель предприятия. Лучше, если также свою подпись поставит и главный бухгалтер. Поскольку именно он является ответственным за ведение кассовой книги и соответственно за полнотуоприходования выручки в кассу организации (п. 2.6 Положения о порядке ведения кассовых операций от 12.10.2011 № 373-П).

Поскольку деньги по ошибочному чеку не были получены, возвращать их кому-либо не нужно. Акт КМ-3 как раз подтверждает разницу между показаниями фискальной памяти ККМ и фактической выручкой.

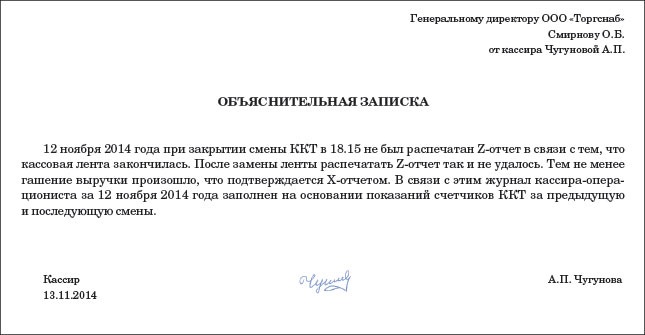

Дополнительно вы можете попросить кассира написать объяснительную записку в произвольной форме, в которой он укажет причину допущенной ошибки. Эту записку также приложите к акту КМ-3. И хотя налоговики не имеют права требовать обязательного наличия такого документа, поскольку пункт 4.3 Правил № 104 не содержит подобных указаний, на практике они иногда это требование предъявляют. Поэтому, чтобы избежать споров с инспекторами, вы можете подготовиться заранее.

Снимите копию с чека и подклейте егоПолучив от кассира чек, погасите его, то есть поставьте штамп «Погашено». А затем, чтобы не потерять, наклейте на лист бумаги, приложите к акту КМ-3 и храните вместе с другими кассовыми документами за эту дату не менее пяти лет (п. 11 постановления Правительства РФ от 30.07.93 № 745 ). Также желательно снять копию с кассового чека и приложить ее к акту КМ-3 вместе с оригиналом. Дело в том, что чеки печатают на термобумаге, которая со временем полностью обесцвечивается, поэтому, чтобы избежать претензий налоговиков, лучше подстраховаться.

Кассир оформляет журнал кассира-операционистаПосле того как ваш кассир снимет Z-отчет, проследите, чтобы он правильно заполнил все графы в журнале кассира-операциониста (форма КМ-4). А именно: в графу 10 «Сумма выручки за рабочий день (смену)» необходимо, чтобы он записал всю выручку за день так, как отражено у вас в Z-отчете. В графу 11 «Сдано наличными» кассир впишет сумму уже за минусом данных по ошибочному чеку. А в графу 15 «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам» кассир впишет как раз сумму по чеку с ошибкой.

В учете отразите фактически полученную выручкуКогда вы будете оформлять приходный кассовый ордер на сумму дневной выручки, из суммы по Z-отчету вычтите данные по ошибочно пробитым чекам. Тогда вы оприходуете в кассу компании именно ту сумму денег, которая фактически получена. Расходный кассовый ордер на неверную сумму оформлять не нужно.

В бухгалтерском учете будут проводки:

ДЕБЕТ 50 КРЕДИТ 62

— поступили средства от покупателей;

ДЕБЕТ 62 КРЕДИТ 90

— отражена выручка от продажи товаров.

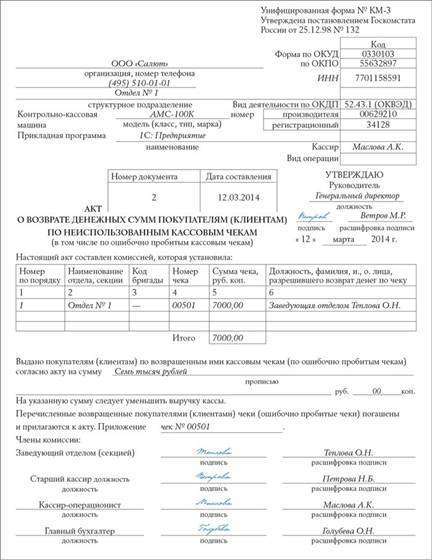

Пример. Заполнение акта о возврате денежных сумм (форма КМ-3) на примере ООО «Салют»В ООО «Салют» кассир-операционист А.К. Маслова 12 марта, работая на кассовом аппарате АМС-100К, случайно выбила чек на сумму 7000 руб. вместо чека на сумму 700 руб. Ошибочный чек она оставила у себя и поставила на него штам «Погашено». А покупателю выбила новый на верную сумму.

Кассир заполнила акт КМ-3, в котором, помимо нее, подписи поставили генеральный директор, заведующая отделом, старший кассир, а также главный бухгалтер. Заполненный образец акта КМ-3 ставлен далее.

Далее А.К. Маслова отнесла акт КМ-3 вместе с чеком № 00501 в бухгалтерию.

В конце смены кассир-операционист сняла Z-отчет, наличная выручка по отчету с гашением составила 123 000 руб. Затем А.К. Маслова заполнила журнал по форме КМ-4, в котором:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

После снятия с ККТ Z-отчета, определения и проверки фактической суммы выручки делается запись в журнале кассира-операциониста о показаниях денежных счетчиков на начало и конец смены (графы 6 и 9), а также о величине выручки (графа 10). Эти данные подтверждаются подписями кассира, старшего кассира или администратора (графы 7 и 8).

В графе 11 журнала записывают сумму выручки, сданную наличными . а в графах 12 и 13 раздела «Оплачено по документам» соответственно указывают сумму продаж по платежным карточкам (или другим документам) и количество соответствующих документов. Если таких операций не было, то необходимо поставить прочерк.

В графе 14 журнала указывается общая сумма выручки (графа 11 + графа 13).

Сумма денег, выплаченная по возвращенным покупателями чекам, записывается в графу 15, на нее уменьшается сумма выручки контрольно-кассовой машины за данный день. В этой графе также отражается сумма денег по ошибочно пробитым кассовым чекам. В подтверждение этого оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (форма № КМ-3), который составляется в одном экземпляре членами комиссии и вместе с погашенными чеками сдается в бухгалтерию организации (индивидуального предпринимателя) и хранится в документах за данное число. Возвращать деньги из денежного ящика ККТ можно только по чекам, пробитым в этот день.

Следовательно, в графе 11 (графа 10 - графа 13 - графа 15) указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам .

Если возврат осуществляется в другую смену другим днем, то он не влияет на показатели Журнала кассира – операциониста. Денежные средства выдаются из главной кассы на основании РКО.

Такой вывод следует из письмо УФНС России по г. Москва от 9 июля 2008 г. № 22-12/066519@.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Ситуация: Какие документы нужно оформить при возврате товара покупателем. Гражданин-покупатель оплатил товар наличнымиОтвет на этот вопрос зависит от того, когда покупатель возвращает товар: в день покупки или позже.

Организация-продавец обязана заменить товар или вернуть деньги покупателю при предъявлении хотя бы одного из следующих документов:*

В случае, когда покупатель не сможет предъявить ни один из этих документов, он может сослаться на свидетельские показания, подтверждающие факт покупки товара у продавца.

Если любым из этих способов покупатель сможет доказать, что товар был приобретен у данного продавца, организация должна будет выполнить его требования (о замене товара или возврате денег).

Такой порядок следует из статьи 493 Гражданского кодекса РФ и абзаца 3 пункта 1 статьи 25 Закона от 7 февраля 1992 г. № 2300-1.

Если товар возвращается в день покупки, то, как правило, возврат денег производят по кассовому чеку, полученному от покупателя и подписанному руководителем организации или его заместителем (п.4.2 Типовых правил, утвержденных письмом Минфина России от 30августа 1993г. №104 ). При этом оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам . Акт составляется в одном экземпляре и подписывается руководителем организации, заведующим отделом (секцией), старшим кассиром и кассиром-операционистом. Возвращенные в течение смены кассовые чеки наклеиваются на лист бумаги и вместе с актами сдаются в бухгалтерию.*

Такой порядок следует из указаний . утвержденных постановлением Госкомстата России от 25декабря 1998г. №132 .

Сумма, возвращаемая покупателю, выдается из операционной кассы c применением той же ККТ, при помощи которой деньги принимались (письмо ФНС России от 11апреля 2013г. №АС-4-2/6710 ). Выданную по акту сумму укажите в графе 15 журнала кассира-операциониста *.

Если покупатель возвращает товар не в день покупки, а позже, то выплату денег покупателю произведите следующим образом.

Потребуйте от покупателя:*

Деньги в этом случае выдаются не из операционной, а из главной кассы. Это объясняется тем, что выручка от продажи данного товара уже была отражена в кассовой книге (и в бухучете). При оформлении расходного кассового ордера укажите в нем данные паспорта или иного документа, удостоверяющего личность покупателя. При выдаче денег из главной кассы старший кассир (кассир):

Такой порядок установлен пунктом6.1 указания Банка России от 11 марта 2014 г. № 3210-У.

Внимание: за нарушение правил оформления возврата товара организация несет административную ответственность.

Нарушение правил оформления возврата товара влечет штраф за неоприходование денежной наличности в размере:*

Неправильно оформленные возвраты в день покупки – это главным образом возвраты без кассового чека. В этом случае деньги, выданные клиенту из операционной кассы, налоговая служба квалифицирует как неоприходованную выручку (см. например, письма УФНС России пог. Москве от 30июля 2007г. №34-25/072141 . УМНС России пог. Москве от 2апреля 2003г. №29-12/17931 ). Однако некоторые суды придерживаются мнения, что оформление возврата товара в день покупки не по кассовому чеку (а по товарному или, например, гарантийному талону) не является нарушением, предусмотренным статьей 15.1 Кодекса РФ об административных правонарушениях (см. например, постановления ФАС Северо-Западного округа от 12июля 2007г. №А56-51595/2006 . от 15марта 2006г. №А56-20348/2005 . Восточно-Сибирского округа от 13августа 2007г. №А33-6945/07-Ф02-5130/07 ). Это связано с тем, что обязанность вернуть покупателю деньги за товар, даже при отсутствии кассового чека, установлена, в частности, законодательством о защите прав потребителей (абз.3 п.1 ст.25 Закона от 7февраля 1992г. №2300-1 ). Следовательно, инспекция не может привлечь организацию к ответственности, предусмотренной статьей 15.1 Кодекса РФ об административных правонарушениях при возврате денег в день покупки не по кассовому чеку, а по иному документу.

Основное нарушение при возвратах не в день покупки – выдача денег из операционной кассы. В таких ситуациях организация ошибочно уменьшает выручку в журнале кассира-операциониста вместо того, чтобы выписать расходный кассовый ордер (см. например, постановление Верховного судаРФ от 28января 2011г. №5-АД11-1 ).

Елена Попова. государственный советник налоговой службы РФ I ранга

Александр Ермаченко, эксперт БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

29 Янв 2016 admin 8628 1

Как заполнять кассовую книгу в 2016 году. (филиалы) юрлица ведут свою собственную кассовую книгу, но при этом копии листов книги и первичных. Положение о ведении кассовых операций в национальной валюте в. Хозяйства книги учета расчетных операций, акта на возврат денежных. Фискального кассового чека выдачи денежных средств (форма. Приведем пример заполнения раздела 3 книги при условии, что рро н. В случае превышения при таких условиях лимита кассы к нарушителям применяется. Потраченные средства) и одновременного возврата в кассу предприятия. Заполнение приходного кассового ордера (типовая форма ко-1, см. Порядок закрытия кассовой книги с цел.

В каждом определенном случае лучше позвонить в налоговую и спросить чего они желают. Тут вписывается общественная сумма безналичных платежей, она также выделяется в z-отчете (не на всех кассовых аппаратах).

Возврат долга наличными - ккт не нужно. При заполнении журнала возникает немало вопросов. Журнал кассира-операциониста (форма км-4)2 перед началом использования нужно. (отражение в журнале кассира-операциониста, в кассовой книге и на счетах бухгалтерского. Проводится по расходным кассовым ордерам (типовая форма ко-2, приложение 3. Пример заполнения выдачи средств из кассы предприятия на. При наличии излишне израсходованных средств их сумма. Ее фактических поступлений в кассовой книге на основании приходных. Если сумма средств, выданных при возврате товара или рекомпенсации ранее. Строку 7 кассового чека можно не заполнять, если оплата за приобретенную. Форма книги учета расчетных операций на рро.

Вам необходимо вызвать нашего спеца центра технического обслуживания контрольно-кассовых машин, он снимет фискальный отчет за нужный вам период. Кассовая книга это паспорт бухгалтерского учёта, в котором фиксируются все приходно-расходные операции с средствами в наличной форме.

Как заполнять кассовую книгу и какой порядок ведения. Контроль за ведением кассовой книги осуществляет главный бухгалтер (при. Форма данного документа утверждена постановлением минфина рб от. Рассмотрим последовательность заполнения кассовой книги в течение рабочего дня. Реквизитов немного, виды валют целесообразно указывать при помощи. 35 евро в качестве возврата неизрасходованн. Ошибки, допущенные при оформлении кассовых операций, порой. Типовая форма такого договора приведена в приложении 2 к постановлению 4474. Заполнение кассовой книги на основании приходных и. Возврат сумм излишне израсходованных денежных средств после 3-го.

В этом случае в журнальчике кассира операциониста необходимо проставить дату, взятую из z - отчета и провести средства тем числом, когда он снят. На уровне документов отражать это непременно! Но, как указывает практика, на физическом уровне удобнее просто оставлять разменные средства в кассе, чтоб не перемещать ее туда-сюда.

Если вы работаете без кассового аппарата, то для расчетных книжек. Сумму средств, которые выданы покупателям при возврате товара. Образец заполнения книги куро днр на хозяйственную единицу. Как заполнить книгу учета доходов и расходов для предпринимателя на. Какой информацией нужно пользоваться при заполнении книги учета. Возврат покупателем уже реализованного товара обязательно отражается в книге. То есть, после предоставления покупателю ка.

В данном разделе подробно рассматривается процесс возврата товара на оптовый склад заполнение документов, связанных с этой операцией, создание. 2 порядка 637 может вести отдельные кассовые книги. При выплате заработной платы по платежной ведомости докум.