Рейтинг: 4.7/5.0 (1774 проголосовавших)

Рейтинг: 4.7/5.0 (1774 проголосовавших)Категория: Бланки/Образцы

НДОУ Барышникова О.В. /_______________/

- знакомство с правилами заполнения отчетного журнала

- получение умений заполнения журнала.

4. Основные вопросы занятия и планируемое время:

1) Правила заполнения журнала кассира – операциониста

2) Тренинг по заполнению журнала.

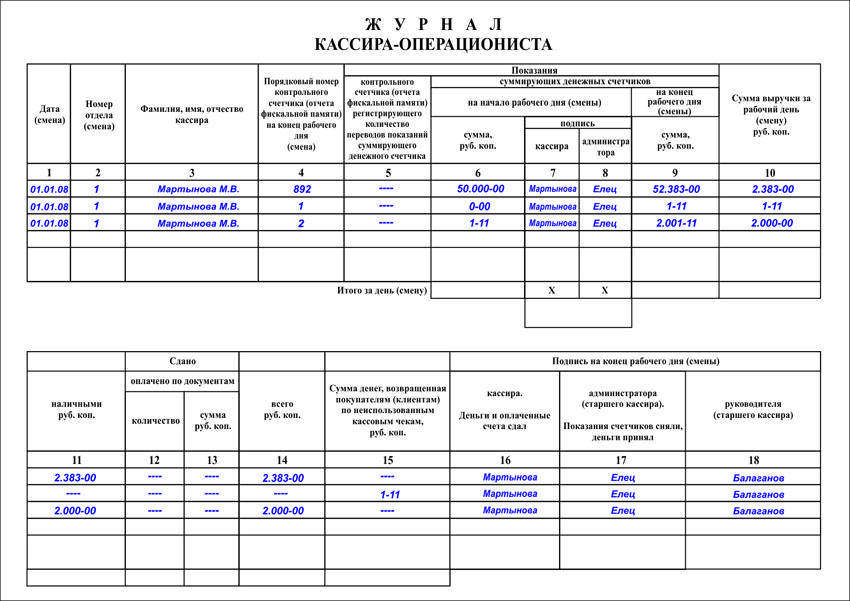

Образец журнала кассира – операциониста.

Инструкция №13 -ДУО «По заполнению журнала кассира - операциониста».

Методические приемы (использование учебных и наглядных пособий, ТСО, привитие практических навыков)

1. Правила заполнения журнала кассира – операциониста (ЖКО).

ЖКО – документ строгой отчетности, ведется на каждую кассу. Количество журналов равно количеству касс. Ни один магазин не открывается без этого журнала.

Ответственный за заполнение ЖКО – ЗУМ.

Журнал должен быть прошнурован, пронумерован, заверен подписью и печатью проверяющего налогового инспектора, подписью УСС и подписью главного бухгалтера компании.

Журнал заполняется в хронологическом порядке, без пропуска строк, чернилами одного цвета – синего, заполняется без ошибок и исправлений. Если все-таки допущена ошибка, то вычеркивается полностью строка и ниже пишется правильный вариант. Возле исправления ставится три подписи: УМа, БМа и КО.

Журнал заполняется утром и вечером. Утром на основании нулевого Х-отчета, вечером на основании Z-отчета.

Отчеты в течение дня хранятся в журнале, в конце дня Z-отчет отдается БМ для отправления в ЦО, а остальные отчеты хранятся в отдельном месте (чаще в столе в главной кассе в пакетике).

Заполнение журнала (в скобках указаны колонки журнала):

Утро (Х-отчет нулевой)

- Регистрационный номер кассы (2)

- Показания суммирующего счетчика на начало дня (необнуленная сумма на начало дня) (6)

- Порядковый номер контрольного счетчика (номер Z-отчета) (4)

- Показания суммирующего счетчика на конец рабочего дня (необнуленная сумма на конец дня) (9)

- Выручка (10, 11, 14)

Z-отчет – это отчет закрывающий смену, он снимается один раз в операционный день кассы.

Но существуют случаи, когда Z-отчет снимается несколько раз в день – это при смене работающего кассира (например, КО заболел, отпустили его с работы; или другие случаи смены кассиров). В этом случае, работающему кассиру проводят вечернюю инкассацию, а для другого кассира снова открывают операционный день. В ЖКО в этом случае на одну дату будет два заполнения журнала.

2. Тренинг по заполнению журнала.

Кассирам предлагается открыть и закрыть операционный день и заполнить ЖКО.

Методический материал: Инструкция №13 -ДУО «По заполнению журнала кассира - операциониста».

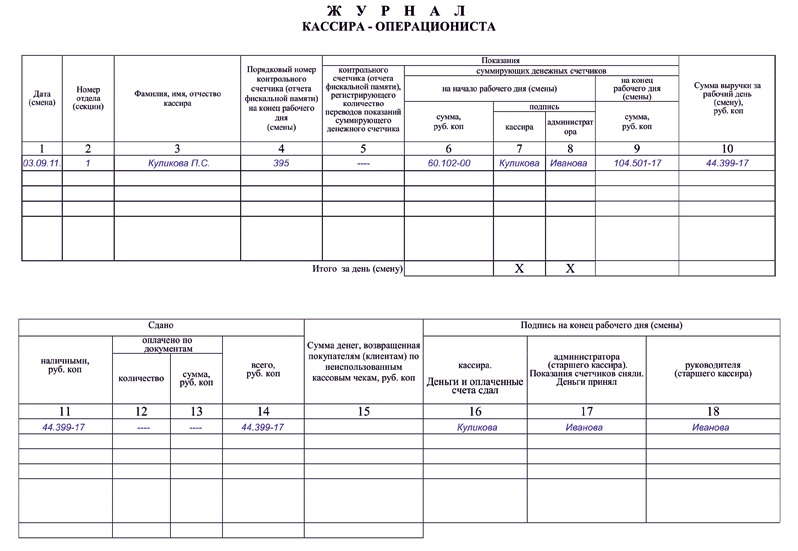

Наглядное пособие: образец журнала кассира – операциониста.

Приложение 1. Инструкция №13 -ДУО «По заполнению журнала кассира - операциониста».

Приложение 2. Образец журнала кассира – операциониста.

СБЫТОВАЯ СЕТЬ «Пятерочка».

УСС Назарько Ю.А. /__________________/

НУЦ Хохлова Г.Г. /___________________/

НДП Ганина О.Ю. / __________________/

НДЭСС Рулева Т.В. /_________________/

НКИД Калашникова О.В. /________________/

НДССИ Т.Е. /________________/

- знакомство правилами обслуживания покупателей по картам,

- получение умений пользоваться картами при расчете покупателей.

4. Основные вопросы занятия и планируемое время:

1) Работа с дисконтными картами

2) Работа с банковскими картами.

Методические приемы (использование учебных и наглядных пособий, ТСО, привитие практических навыков)

1. Работа с дисконтными картами.

Дисконтные карты постоянных покупателей – это визитная карточка компании. Покупателю приятно иметь дисконтную карту компании.

При обслуживании покупателей кассир предлагает карты покупателям и делает скидку при предъявлении карты покупателям.

Необходимо давать покупателям следующую информацию о дисконтных картах:

Карты действуют со скидкой 5% на товар с желтыми ценниками, на которых обозначена цена по карте. Стоимость карты 45 рублей. Уже на первую покупку будет действовать скидка по дисконтной карте.

2. Работа с банковскими картами.

В некоторых магазинах «Пятерочка» введен безналичный расчет по картам СберБанка.

Для осуществления расчета покупателей кассир должен уметь пользоваться картами, ПИН-клавиатурой и уметь определять подлинность карт.

Наглядное пособие: дисконтная карта.

Журнал кассира-операциониста — это документ, применяющийся для осуществления бухгалтерского учета денежных средств (первичный), где фиксируются данные о поступлении выручки. Бланк и образец заполнения формы КМ-4 можно скачать ниже.

Правила заполнения журнала кассира-операциониста:

Все записи в журнал формы КМ-4 осуществляются кассиром ежедневно в хронологическом порядке, без каких–либо помарок. Внесение исправлений должны быть оговорено и заверено подписями руководителя, кассира, главного бухгалтера.

Ведение журнала кассира-операциониста начинается с регистрации в налоговой инспекции. Для этого нужно пронумеровать каждую его страницу, а также прошнуровать. На самой последней странице делается запись: «Пронумеровано, прошнуровано и скреплено печатью __ листов», заверяется подписями главного бухгалтера и руководителя.

В журнал вносятся только поступления средств, прошедшие через кассовый аппарат. В журнале фиксируются данные счетчиков ККТ на начало и конец дня (Z-отчет). Разница этих показателей и есть — дневная выручка.

Основание внесения записи данный журнал — Z-отчет, который необходимо снимать по итогам окончания смены или рабочего дня.

Если журнал кассира-операциониста закончился, следует завести новый. Новый журнал следует оформлять только после полного заполнения старого, но если старый журнал был поврежден либо сильно износился, можно завести новый.

Если в ходе заполнения журнала кассира-операциониста допускались ошибки, нельзя применять корректирующую жидкость, так же как и писать верные данные сверху старых. Исправления вносят следующим образом: ошибочную запись необходимо зачеркнуть одной чертой, а рядом сделать отметку «исправлено» и указать правильные суммы. Все поправки должны заверяться подписями руководителя, кассира, главного бухгалтера.

При постановке на учет ККМ или снятии с учета необходимо заполнять заявление форма по КНД 1110021 .

Порядок заполненияПострочное заполнение формы КМ-4:

1графа: Прописывается дата смены, указанная в Z-отчете.

2: Фиксируется номер отдела (такая запись необходима, если имеется разбивка на секции или отделы). Как правило, почти никогда не заполняется, во избежание путаницы в цифрах.

3: ФИО кассира-операциониста. Если кассир не меняется, возможно, написать в верхней части листа, один раз, далее, до окончания листа, ставить —-//—-.

4: Порядковый номер Z- отчета (его можно посмотреть на самом Z-отчете).

5: По поводу заполнения данной графы журнала кассира-операциониста множество разногласий. Некоторые рекомендуют прописывать количество продаж в течение смены, другие – указывать порядковый номер Z- отчета и т.д. Лучше всего не заполнять ее вообще. Налоговики, в основном, не уделяют ей внимания, поскольку она не несет какого–либо налогового и финансового смысла.

6: Здесь указывают необнуляемый итог на момент окончания предыдущей смены (информацию для заполнения этой графы необходимо смотреть за предыдущий день на Z-отчете). Данная сумма должна совпасть с суммой из графы №9 журнала кассира-операциониста за предыдущую смену.

7: Подпись кассира по итогам каждой смены.

8: Подпись администратора в конце каждой смены.

9: Необходимо указание необнуляемого итога на конец смены (информацию для заполнения данной графы смотрят за текущую смену на Z-отчете).

10: Вносится выручка за день, которая пробита по ККМ (такая сумма будет так же на самом Z-отчете.) Сумма графы №10 может быть посчитана по следующей формуле:

Гр. 9 – Гр. 6 = Гр. 10.

11: Прописывается фактическая сумма сданных наличных средств в главную кассу предприятия в конце дня (смены). Если оплаты по кредитным карточкам не производились и не осуществлялся возврат покупателям или пробитых ошибочно чеков, то сумма графы 11 должна быть равна гр. 10. Это значение вычисляется по следующей формуле:

Г. 10 – Г. 13 – Г. 15 = Г. 11.

12: В этой строке журнала кассира-операциониста КМ-4 необходимо отразить количество продаж розничных по платежным документам (чеками, по кредитным картам, и др.). Следует также отметить, что отгрузки организациям по счетам, которые оплачиваются безналичным расчетом, не могут относиться к торговле розничного вида, и не указываются в журнале.

13: Фиксируется сумма, пробитая по платежным документам, указанным в Графе №12.

14: Записывается итоговая сумма денежных средств (наличных, и по кредитным картам), которые были сданы за смену в главную кассу. Если не допускалось пробитых ошибочно чеков и не производился возврат денежных средств покупателям, то Гр. 14 должна быть равна Гр. 10. Если пробитые ошибочно чеки имели место или производились возвраты средств покупателям (только за смену текущую и оформленные Актом по форме КМ-3), то применяется такая формула: Г. 10 – Г. 15 = Г. 14.

15: Фиксируется сумма, которая была возвращена покупателям или пробитая ошибочно кассиром на протяжении смены и оформленная актом по форме КМ-3.

16. Подпись на конец рабочего дня либо после каждой смены.

17. Подпись администратора на конец каждого дня или смены.

18: Подпись руководителя в конце каждого рабочего дня или смены.

Наряду с ежедневным заполнением журнала кассира-операциониста, также нужно оформлять отчет кассира-операциониста форма КМ-6, образец которого можно скачать здесь. Также необходимо заполнять сведения о показаниях счетчиков ККМ по форме ККМ-7, скачать образец заполнения можно в этой статье .

После внесения всех данных в КМ-4 делается запись в кассовой книге КО-4 .

Скачать бланк журнала кассира-операциониста форма КМ-4 — ссылка .

Скачать образец заполнения журнала КМ-4 — ссылка .

Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, определяющие в том числе и порядок ведения записей в журнале, были утверждены еще 30 августа 1993 года. Форма КМ-4 журнала кассира-операциониста была утверждена Постановлением Госкомстата Российской Федерации № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» 25 декабря 1998 года. За это время произошли изменения в парке контрольно-кассовой техники. Изменился внешний вид Z-отчета. Появилось много вопросов по ведению журнала кассира-операциониста. В этом разделе более подробно освещены основные правила ведения журнала кассира-операциониста.

Журнал кассира-операциониста – это основной документ, отражающий движение наличных денежных средств в операционной кассе магазина. На каждый кассовый аппарат заводится свой журнал. Ведение журнала кассира опреациониста требует отвественности и аккуратности. Журнал кассира–операциониста должен быть прошнурован, пронумерован. Журнал после скрепления его подписями руководителя и главного (старшего) бухгалтера организации и печатью, заверяется в ИФНС налоговым инспектором. Все записи в журнале ведет кассир-операционист в хронологическом порядке чернилами или шариковой ручкой. Записи подтверждают подписями кассир, администратор организации, старший кассир. Если в журнал вносят исправления, то они должны быть оговорены и заверены подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации и печатью. На обложке журнала необходимо указать реквизиты организации (ИП), коды (ОКПО, ОКУД), информацию о контрольно кассовой машине, период, на который заводится журнал, должность, фамилию, имя, отчество лица, ответственного за ведение журнала.

В журнале кассира-операциониста содержатся следующие графы:

В графе №1 – указывается текущая дата.

В графе №2 – номер отдела (секции). Это необходимо в том случае, если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

В графе №3 – фамилия, имя и отчество кассира-операциониста.

В графе №4 – указывается номер Z-отчета, соответствующего текущей дате, который обязательно печатается на самом отчете и имеет сквозную нумерацию от 1 и далее. Не смущайтесь, если встретите в некоторой документации термины «номер сменного гашения», а также «счетчик, регистрирующий количество переводов суммирующих денежных счетчиков на нули», они обозначают все тот же номер Z -отчета.

В графе №5 – необходимо поставить прочерк. Показатели в столбце 5 заполняют налоговые инспекторы только при перерегистрации ККТ. Однако, как правило, они этого не делают.

В графе №6 – показания счетчика ККМ «Необнуляемый нарастающий итог» на начало смены, которые указываются в Z-отчете.

Показания на начало дня – это те же показания, что и на вечер предыдущего дня. Если выручки нет, то показатели счетчиков ежедневно повторяются и заверяются подписью представителя администрации предприятия.

Не все модели ККМ автоматически выводят в Z-отчете показания счетчика «Необнуляемый нарастающий итог» (например, «Меркурий»-130К). В этом случае необходимо подсчитывать его самостоятельно. Как это сделать, указано в комментарии к графе №10.

В графах №7 и №8 соответственно – подписи кассира-операциониста и администратора (старшего кассира).

В графе №9 – показания счетчика ККМ «Необнуляемый нарастающий итог» на конец смены. Называется этот счетчик по-разному для различных контрольно-кассовых машин, например: «главный суммирующий денежный счетчик», «нарастающий итог», «итого», «итоговый счетчик», «гросс-итог» (последнюю формулировку Вы можете увидеть в приведенном ниже образце Z-отчета).

В графе №10 – сумма выручки за смену, согласно показаниям счетчика ККМ в Z-отчете. Этот счетчик тоже может фигурировать в документации под разными названиями: «итоговая сумма», «итог», «сменный итог». Определяется как разность между графами №9 и №6.

Внимание!Если контрольно-кассовая машина не указывает в Z-отчете показания счетчика «Необнуляемый нарастающий итог», то можно сразу записать указанную в нем сумму выручки за день, после чего путем суммирования граф №6 и №10 вывести показания счетчика «Необнуляемый нарастающий итог» на конец смены и занести их в графу №9. Показания этого счетчика обычно соответствуют реальной наличной выручке предприятия по конкретной ККМ. Однако если вы принимаете «безналичные» платежи, осуществляете возвраты денежных средств покупателям, а также в некоторых иных ситуациях вам потребуется использовать графы №11 и №15.

В графе №11 – сумма наличных денежных средств (выручка).

В графах №12 и №13 соответственно – количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и их общая сумма, оплаченная по этим документам. При отсутствии данных документов графы №12 и №13 не заполняются, необходимо поставить прочерки.

В графе №14 – указывается общая сумма выручки (№11 + №13).

В графе №15 – отражается сумма денег, возвращенная покупателям по неиспользованным (в т.ч. ошибочно пробитым) чекам. Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10.

Внимание!Возвращать деньги из дневной выручки данной ККМ можно только по чекам, пробитым в текущую смену. К чекам должен прилагаться акт по форме КМ-3 «О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ (в том числе по ошибочно пробитым кассовым чекам)». В остальных случаях возврат осуществляется по заявлению через бухгалтерию (кассу) предприятия.

В графах №16, №17 и №18 – подписи соответствующих должностных лиц.

Ведение журнала кассира-операциониста возлагается на должностное лицо, назначенное приказом руководителя. Как правило это кассир-операционист, именно он и должен ежедневно расписываться в нем. Согласно утвержденного Центральным Банком России "Порядка ведения кассовых операций в Российской Федерации" от 22.09.1993 (п. 33) с кассиром-операционистом должен быть заключен договор о полной материальной ответственности.

Для замены журнала требуются документы:

- заявление в произвольной форме;

- старый журнал кассира-операциониста;

- новый журнал кассира-операциониста;

- ККТ (если журнал кассира-операциониста утерян);

- доверенность (для физических лиц – нотариально заверенная);

- последний Z-отчёт.

Форма КМ-4 — это унифицированная форма журнала, заполняемого кассиром-операционистом информацией о денежных суммах, поступивших и выданных из кассы. Журнал ведется на каждую операционную кассу, имеющуюся у организации.

Организация может иметь несколько операционных касс, в этом случае по каждое заполняется отдельный журнал, после чего сведения передаются в генеральную кассу.

Данный в журнал кассира-операциониста КМ-4 вносятся на основании приходный и расходный кассовых документов, относящихся к конкретному ККМ. Кроме того, в журнале отражаются данные счетчиком ККМ.

Скачать бланк журнала кассира-операциониста форма КМ-4 и образец его заполнения можно внизу статьи в формате excel.

Ежедневно кассиру-операционисту следует также заполнять отчет форма КМ-6, бланк и образец которого можно скачать здесь. Также следует заполнять сведения о показаниях счетчиков ККМ форма КМ-7 .

Образец заполнения КМ-4Записи в журнал вносятся вручную, при этом следует соблюдать хронологию операций. На титульном листе отражается информация о том, по какой контрольно-кассовой машине отражаются сведения, в каком структурном подразделении находится касса, и как называется организация. Также пишется временной отрезок, за который отражаются сведения по данному ККМ.

Кассир или кассир-операционист, ответственный за ведение учета данных по этой ККМ, ставит свою подпись внизу титульного листа и пишет ФИО.

Все листы журнала кассира-операциониста должны быть прошнурованы и пронумерованы.

Каждый день кассир должен внести в таблицу журнала КМ-4 следующие сведения:

Запись в журнал КМ-4 кассиром-операционистом вносится в начале дня — переписываются данные со счетчика. Когда рабочая смена подходит к концу, кассир должен переписать показания счетчиков и сдать деньги старшему кассиру.

Журнал кассира-операциониста форма КМ-4 бланк — скачать .

Журнал кассира операциониста образец заполнения КМ-4 — скачать .

Унифицированная форма N КМ-4 Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Журнал кассира-операциониста (форма № КМ-4) - применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков.

Скачать образец бланка форма КМ-4 в формате Word и Excel :

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Скачать другие бланки на нашем сайте :

18 апреля 2014, просмотров: 9167, Раздел: Документы

Основными документами, которые регулируют составление первичной документации во время использования контрольно-кассовой техники, считаются типовые нормы эксплуатации ККМ при условии осуществления денежных операций с населением, сегодня в виде книги кассира применяется заполнение журнала кассира-операционниста КМ-4. Типовые правила по прибытию инкассатора или при закрытии организации, кассир обязан:

Основными документами, которые регулируют составление первичной документации во время использования контрольно-кассовой техники, считаются типовые нормы эксплуатации ККМ при условии осуществления денежных операций с населением, сегодня в виде книги кассира применяется заполнение журнала кассира-операционниста КМ-4. Типовые правила по прибытию инкассатора или при закрытии организации, кассир обязан:

• Подготовить платежные документы и денежную выручку.

• Оформить кассовый отчет, сдать имеющуюся выручку совместно с кассовым отчетом и приходный ордером главному кассиру или инкассатору банка.

В присутствии кассира представитель администрации снимает показания контрольных и секционных регистров. На конец рабочего времени все показания отчетной ведомости вписываются в журнал кассира-операционниста. После того, как произошло снятие показаний регистров или распечатка проверки и определения фактической суммы выручки наличных денег делается соответствующая запись в «Книге кассира » и заверяется подписями представителя администрации и кассира. В настоящее время применяются форма КМ-4. и форма КМ-6. Нормы по их составлению предусматривают существующую возможность заполнения не только по концу рабочего времени, но и после окончания смены.

Форма КМ-4 образец заполнения:

Правила заполнения формы КМ-4 (ГРАФЫ):

1. Графа – дата или смена. В этой графе проставляется соответствующая дата снятия денег Z-отчета. Предположим на 1м кассовом аппарате трудятся 3 смены и разные кассиры, в таком случае, нужно вносить 3 отдельных строки, привязанные к одной дате.

2. Графа – № отдела или секция. В этой графе содержится информация, указывающая № отделов, на которые поступила сумма денежных средств за данную смену.

3. Графа – ФИО кассира.

4. Графа – порядковый № контрольного счетчика на конец рабочей смены (дня). 5

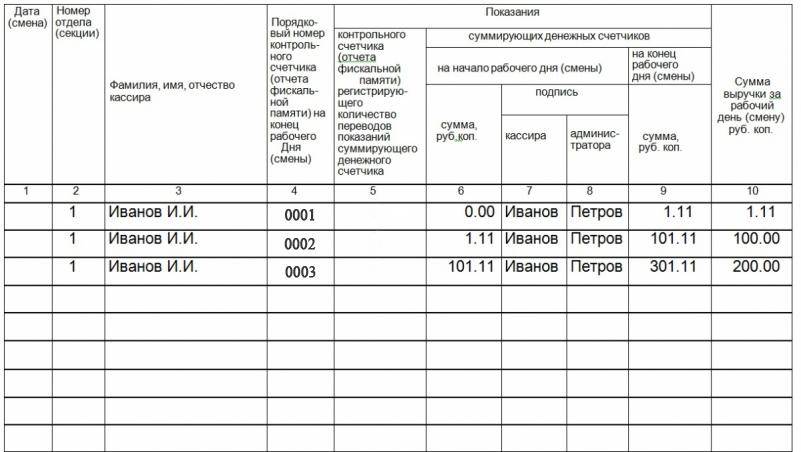

5. Графа - № контрольного счетчика, который регистрирует число переводов суммирующего денежного счетчика. В этой графе дублируются показания с графы 4.

6. Графа – Показания суммированных денежных счетчиков к началу смены (рабочего дня). В этой графе, содержится сумма на период начала смены и все прибытия денежные средства на кассовый аппарат за все время его существования. Сведения за предыдущую смену необходимо брать с 9 графы.

7. Графа– подписи администратора и кассира.

9. Графа – данные суммирующих денежных регистров на конец смены (рабочего дня).

10. Графа – Общая сумма всей выручки за смену.

11. Графа – сдача наличными деньгами.

12. Графа – сколько оплачено по документации, количество.

13. Графа – сумма оплаченных денежных средств по доку ментам.

14. Графа – сколько сдано всего (прописывается сумма безналичных и наличных платежей за текущую смену, возвраты не считаются).

15. Графа – сумма возвратов за смену.

16. Графа – подпись кассира операционниста. В этой графе проставляется подпись кассира, после того, как будут заполнены все графы формы МК-4, а так же справка-отчета по форме МК-6.

17. Графа – подпись администратора проставляется после того, как произошло факт принятия налички от кассира за текущую смену.

18. Графа - заполнение журнала кассира-операционниста КМ-4 считается завершенным после того, как руководитель организации ставит свою подпись после окончания каждой смены.

Сделай доброе дело, поделись с друзьями:

Как правильно заполнять журнал кассира-операциониста вас должны научить на рабочем месте.

В общем то там ничего сложного нет.

Журнал кассира-операциониста заполняют сразу после снятия Z - отчета. Это может быть один раз в сутки.Вечером, в конце рабочего дня. Или если магазин работает круглосуточно и смена заканчивается с утра, тогда отчет снимают по утру.

В 1 графе пишется дата.

Во 2 графе пишется отдел или секция (если они есть) или ничего не пишется.

В 3 графе пишется Фамилия и инициалы кассира,который работал.

В 4 графе порядковый номер номер самого Z - отчета, он указан на самом отчете.

В 5 графе пишутся данные,такие же как и в графе №4 (копируется).

В 6 графе пишется накопительный итог на начало дня - сумма всех пробитых на кассе денег за весь период. Эта сумма увеличивается с каждым снятым Z - отчетом.

Графы 7 и 8: ставятся подписи кассира и администратора.

В 9 графе указывается сумма записанная в графе №6+выручка за прошлый день.Эти накопления списываются из Z - отчета в конце смены.

В 10 графе вписывается сумма выручки за день. Сюда входят вся наличная выручка (графа 11), безналичная (графа 12).

Графа 11: Сдано наличными.

Графа 12: Оплачено по документам, указывается количество безналичных платежей.

Графа 13: Оплачено по документам, сумма.

Там вписывается общая сумма безналичных платежей, она также выделяется в Z-отчете.

Графа 14: Сдано всего.

Пишется сумма безналичных и наличных платежей за минусом возврат денег покупателю.

Графа 16: подпись кассира.

Графа 17: подпись администратора.

Графа 18: подпись руководителя.

1. Информацию о выручке, которая получена наличными деньгами и посредством платежного терминала, отражается в журнале кассира-операциониста следующим образом: в графе 11 указывается наличная выручка, в графе 13 указывается общая сумма, оплаченная платежными документами (банковскими чеками, картами и т. п.), при этом общая сумма выручки (сумма граф 11 и 13) отражается в графе 14.

2. При корректировке данных журнала кассира-операциониста нельзя использовать корректирующую жидкость и указывать правильные данные поверх старых. Чтобы внести исправление в журнал кассира-операциониста, следует зачеркнуть одной чертой неверные значения. Причем таким образом, чтобы исправленное можно было прочитать. Рядом необходимо написать "исправлено" и указать правильные значения, а также поставить дату исправления, подпись кассира-операциониста и главного бухгалтера, а также печать (при наличии).

3. В кассовой книге выручку от реализации по банковским картам не отражают.

4. Затраты, связанные с оплатой комиссии за операции, проведенные через платежный терминал, учитываются в бухгалтерском учете в составе прочих расходов. Банк самостоятельно удерживает комиссию в момент зачисления денег на счет организации. Сумма удержанного вознаграждения в кассовой книге организации не отражается, она отражается в выписке по банковскому счету организации.

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Какие документы нужно оформить при эксплуатации кассового аппарата

В конце рабочей смены кассир-операционист:

На основании справок-отчетов кассиров-операционистов кассир (старший кассир) составляет сводный отчет по всем ККТ (форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»). Он составляется в одном экземпляре. В графах 5–7 сводного отчета отражаются показания счетчиков каждой ККТ, в графе 8 – размер выручки. Отдельно указывается, сколько денег было выдано покупателям при возврате товаров и какие суммы были пробиты ошибочно. Сводный отчет подписывает старший кассир и руководитель организации. Его передают в бухгалтерию вместе с приходными и расходными ордерами и справками-отчетами кассиров-операционистов. Такой порядок предусмотрен указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Информацию о выручке, которая получена наличными деньгами и по банковским картам, отразите в журнале кассира-операциониста по форме № КМ-4 следующим образом:

Что указать в графе

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый в конце смены кассира.

2. Из рекомендации

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете и при налогообложении расчеты с покупателями через платежный терминал (pos-терминал)

Расчеты с гражданами с применением платежных терминалов признаются безналичными расчетами (п. 19 ст. 3 Закона от 27 июня 2011 г. № 161-ФЗ ). Для осуществления расчета сотрудник организации (кассир) должен провести карту клиента через терминал, имеющий связь с банком. В момент проведения операции по каналу связи терминал передает номер платежной карты в банк, который, в свою очередь, проверяет наличие средств на счете гражданина. После подтверждения платежеспособности банк дает команду на списание средств.

Кассир возвращает карту клиенту с приложением:

– слипа (чека, выдаваемого платежным терминалом);

– кассового чека.

В данном случае кассовый чек является первичным учетным документом. Если же организация проводит расчеты с гражданами без применения ККТ, то вместо кассового чека выдайте гражданину соответствующий бланк строгой отчетности или другой документ, подтверждающий прием денежных средств за проданные товары.

Внимание: невыдача гражданину кассового чека или другого документа, подтверждающего факт получения оплаты, а также отказ в выдаче документов, подтверждающих получение денежных средств, может повлечь за собой административную ответственность (ч. 2 ст. 14.5 КоАП РФ ).

При этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира.

Бухучет: услуги эквайринга

Если покупатель оплатил товар банковской картой, в бухучете сделайте следующие проводки:

Дебет 57 Кредит 90-1

– отражена выручка за проданный товар;

Дебет 51 Кредит 57

– получена оплата товара (на основании банковской выписки).

Комиссия банка-эквайера учитывается в составе прочих расходов (п. 11. 14.1 ПБУ 10/99). Как правило, банк самостоятельно удерживает ее в момент зачисления денег на счет организации. Поэтому сумму удержанного вознаграждения отразите проводкой:

Дебет 91-2 Кредит 57

– отражены расходы по оплате услуг банка-эквайера.

3. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как вести кассовую книгу (ф. КО-4)

Как отражать суммы Z-отчета в кассовой книге

Ситуация: нужно ли отражать в кассовой книге всю итоговую сумму Z-отчета, если часть выручки поступила от покупателей по пластиковым картам

Ведь в кассовой книге нужно отражать только наличную выручку. Да, при расчетах с использованием платежных карт применять ККТ обязательно. а кассовые чеки нужно выдавать покупателям. Однако выручка от таких операций поступает не в кассу, а на расчетный счет. Вот и получается, что в кассовой книге выручку от реализации по банковским картам не отражают (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ).

В кассовых чеках, пробитых при оплате покупки банковской картой, должны быть отметки о получении безналичных платежей. В Z-отчетах такие суммы идут отдельной строкой (см. например, письмо УФНС России по г. Москве от 28 марта 2005 г. № 22-12/19995 ). Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что деньги оприходованы правильно.

4. Из Письма УФНС России по Москве от 09.07.2008 № 22-12/066519@

«О порядке заполнения журнала кассира-операциониста»

«Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.