Рейтинг: 4.3/5.0 (1729 проголосовавших)

Рейтинг: 4.3/5.0 (1729 проголосовавших)Категория: Бланки/Образцы

Для получения информации о выручке и функционировании современных кассовых аппаратов был создан журнал кассира-операциониста. Это важный бухгалтерский документ, который должен прилагаться к любой рабочей операционной кассе и фиксировать периодические поступления денежных средств.

Правила заполнения кассового журналаКаждый человек, принятый на должность кассира, обязан научиться и понять, как правильно заполнять журнал. В настоящее время широко используется форма журнала КМ-4. Записи в журнале выполняются шариковой ручкой с синими чернилами. Одна строка документа фиксирует данные за один рабочий день. Основанием для журнальных записей становится Z-отчёт, выполненный в конце смены, а записи в журнале ведутся в строгом хронологическом порядке.

Правильно оформленный журнал имеет нумерацию на каждой странице и прошнурованный вид. Журнал обязательно должен иметь печать организации, подписи налоговых органов и руководителя предприятия. Открыв журнал кассира, можно увидеть таблицу с 18 колонками, каждую из которых необходимо правильно заполнить после закрытия смены.

Как заполнять журнал кассира-операциониста:Когда кассир не имеет достаточного количества навыков и не разобрался до конца, как заполнять кассовый журнал, могут возникать ошибки. Существуют правила исправления ошибок, в соответствии с которыми разрешено зачёркивать неправильную запись одной чертой, а рядом указывать правильную информацию с пометкой «исправлено». Исправления обязательно заверяются подписями кассира, администратора и руководителя.

Запрещено использовать для удаления неверных записей специальные корректирующие вещества, а также поверх старой суммы наносить новую.

Нужно ли делать отчёт, если в течение дня не пробивались чеки?Бывают ситуации, когда за всю смену не было совершено ни одной покупки, кассовый аппарат не выдал ни одного чека. В таком случае можно не заполнять документ, тем более снять Z-отчёт не получится.

При желании на аппарате можно сделать один нулевой чек, и по окончанию смены заполнить журнал на основании получившегося отчёта. Также следует знать, что если смена не была закрыта вечером по каким-то причинам, можно сделать отчёт утром или даже через день, только необходимо провести выручку задним числом и оставить свободную строку в журнале.

Знания о том, как заполнять журнал, являются важным моментом в работе кассира-операциониста и помогают ему контролировать поступление и расход денежных средств. Кассовый журнал КМ-4 – это серьёзный документ, находящийся под контролем налоговой службы, поэтому следует ответственно относиться к его заполнению.

Как заполнять журнал кассира-операциониста?

(пример оформления в конце текста)

Пример заполнения журнала кассира-операциониста (НАЖМИТЕ НА ФОТО ЧТОБЫ УВЕЛИЧИТЬ) :

Журнал кассира-операциониста – документ установленного образца, созданный для фиксации денежных операций, осуществляемых через контрольно-кассовые машины (ККМ) той или иной организации. В ситуации, если на предприятии не одна, а несколько ККМ, необходимо иметь отдельный документ учета для каждого аппарата.

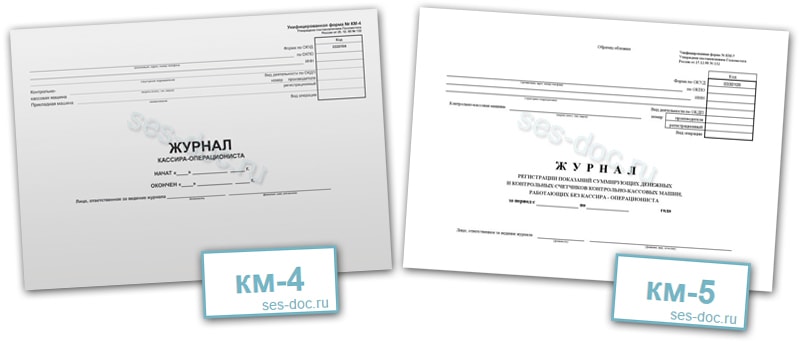

Типы журналов кассира-операционистаВ зависимости от вида предприятия существует два типа журнала кассира-операциониста:

Ответственность за утрату или незаполнение журнала

Ответственность за утрату или незаполнение журнала

Данный журнал относится к первичной документации предприятия. Является первичным документом по учету денежных расчетов с клиентами.

Штраф может быть и больше, если действия организации привели к занижению налоговой базы.

Внесение данных в журнал делаются каждый день. Заполнять его обязан сотрудник, чья работа связана с кассовым аппаратом. Сотрудник должен соблюдать следующие стандарты заполнения:

Журнал кассира с данными обязан храниться в архиве компании в течение пяти лет.

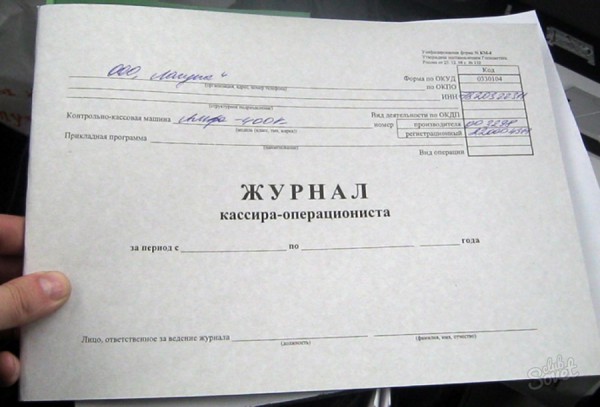

Документ должен быть не только верно заполнен, но и должным образом оформлен, а именно: необходима шнуровка и нумерация страниц, должны присутствовать подписи главного бухгалтера и руководителя предприятия, а также налогового инспектора. Обложка должна содержать следующую информацию:

Показания вносятся назначенным ответственным лицом. Как правило, это сотрудник, работающий на кассовом аппарате. Делать записи нужно каждый рабочий день, соблюдая хронологию. При этом используется чернила или шариковая ручка.

Когда сотрудник, работающий с кассовым аппаратом, выходит на очередную смену, он обязан поставить в определенной графе дату выхода на смену, номер отдела и свое имя.

Ошибки не допускаются. В случае внесения исправления записей это необходимо делать с уведомлением руководства и заверять подписями кассира и руководства.

По окончании рабочего дня в журнале фиксируются сведения о размере выручки, а также показатели кассовых счетчиков. После этого происходит сдача денежных средств, что тоже фиксируется в журнале.

Если имеют место какие-либо несоответствия между фактическими и документальными суммами, руководство выясняет причины, после чего информация о недостачах/излишках вносится в специальную графу.

Заполнение формы КМ-4В журнале фиксируются сведения о денежных средствах, поступивших в кассу. Заполнение 4-й формы кассового журнала имеет свои особенности, о которых мы расскажем далее.

Важным и самым первым шагом должна быть регистрация журнала в налоговом органе. Перед этим документ необходимо пронумеровать и прошнуровать самостоятельно. Об этих действиях в конце журнала должна появиться запись: сколько листов было скреплено. Запись необходимо заверить печатями руководства и старшего бухгалтера.

Фиксируются только те движения денежных средств, которые проходят непосредственно через ККМ. Снимаются и вносятся показания в начале и в конце дня (Z-отчет). Отличие вечерних показаний от утренних является вырученной за рабочий день суммой.

Все записи должны подкрепляться Z-отчетом.

Заведение нового журнала допускается только после того, как будет полностью заполнен предыдущий. Исключением является ситуация, если текущий документ пострадал или сильно истрепался.

При допущении ошибки ее исправление необходимо совершать с соблюдением правил. Нельзя применять корректирующую жидкость, так же не разрешается вписывать корректные данные поверх неверных. Коррекция ошибки может происходить только следующим образом: ошибочные записи следует перечеркнуть сплошной линией, ставится пометка «исправлено» и вносятся корректные сведения. Коррекция заверяется подписями кассира-операциониста и руководства.

Как осуществляется возврат по неправильно выбитому чекуПериодически возникают ситуации, когда чеки выбиваются с какой-либо ошибкой. В такой ситуации необходимо возвратить денежные средства. Рассмотрим, как правильно обращаться с ошибочными чеками.

Компания «?СЭС-ДОК» - квалифицированный специалист в санитарно-эпидемиологическом аудите компаний всех категорий бизнеса.

В течение 1-2 дней после обращения вы получите новый журнал кассира-операциониста, заполненный в полном соответствии с требованиями органов контроля и надзора.

Помимо журнала кассира-операциониста компания «СЭС-ДОК» предлагает оформление и других документов из пакета, необходимого для прохождения проверок надзорными органами. Наши специалисты имеют многолетний опыт и безупречное знание всех требований и правил ведения документации.

Мы сотрудничаем как с частными, так и с государственными учреждениями. Обращаясь за помощью наших сотрудников, Вы получаете оперативное оформление документации и быструю доставку по адресу Москвы или Московской области. Информацию о дополнительных услугах компании «СЭС-ДОК» Вы можете получить по номеру телефона компании. Компетентные операторы готовы предоставить детальную консультацию и ответить на все вопросы.

Журнал кассира-операциониста — это документ, который фиксирует всю поступившую в бухгалтерию выручку, полученную за наличный расчет. Вести данный журнал обязан кассир, а в случае его отсутствия эта обязанность возлагается на бухгалтера или руководителя фирмы. Должность кассира-операциониста отводится сотруднику организации через соответствующий приказ-назначение, после подписания которого сотрудник становится материально ответственным лицом. Впредь он отвечает перед руководством и ИФНС за ведение журнала кассира-операциониста, а также за правдивость и полноту сведений, указанных в нем.

Журнал кассира-операциониста — документ, фиксирующий всю поступившую в бухгалтерию выручку, полученную за наличный расчет

Как заполнять журнал кассира-операциониста: образец 2014Прежде чем приступить к заполнению журнала, необходимо его правильно подготовить и провести соответствующую регистрацию в налоговых органах. ФНС принимает к регистрации журналы, у которых каждая страница пронумерована, сам журнал прошит и заверен печатью и подписям руководства самой организации. Из этого следует, что нужно на каждой странице вручную проставить ее номер, после чего прошить весь журнал и опечатать его на последней странице с пометкой «Пронумеровано, прошнуровано и подтверждено печатью (…) листов. Фамилия, имя и должность того, кто заверял». При этом печать организации должна быть поставлена правильно: первая половина печатного оттиска находится на обложке самого журнала, а вторая — на заверенном и приклеенном к прошивке листке. После того как журнал подготовлен, он предоставляется в территориальную ИФНС, где и заверяется налоговым инспектором. Конечно, кроме самого журнала кассира-операциониста, для его регистрации налоговая инспекция потребует следующие документы:

Если процедура регистрации журнала успешно пройдена, то можно приступать к его ведению и заполнению. Основным источником для заполнения журнала является Z-отчет, который должен сниматься ежедневно или же в конце каждой смены. Самым первым таким отчетом в журнале кассира-операциониста считается «нулевой чек», который пробит в налоговой инспекции при постановке ККМ на учет. Сумма этого чека равна 1,11 рублям и не должна учитываться при снятии кассы после закрытия первой смены на конкретной ККМ. 1,11 рублей не приравнивается к выручке организации, поэтому не учитывается в налоговом и бухгалтерском учете. При заполнении графы 10 «Выручка за смену», стоит вписывать сумму графы 9 за вычетом этих 1,11 рублей.

При необходимости снятия кассы несколько раз в сутки вполне возможно, что дата Z-отчета будет идентична. Такой момент допускается законодательством и не является ошибкой. Главное, чтобы нумерация самих Z-отчетов шла строго по порядку, потому что пропуски в номерах могут возникнуть лишь в случае неисправности ККМ, которые должны сопровождаться актом об их устранении и заключением сервисного цента. Если всех этих документов нет, то вероятнее всего произошло сокрытие части выручки, что может послужить причиной для начала проверки фирмы налоговыми органами.

Основные правила заполнения

Перед заполнением журнала кассира-операциониста, его необходимо правильно подготовить и провести соответствующую регистрацию в налоговых органах

Каждому кассиру необходимо знать не только последовательность заполнения журнала, но и то, как правильно действовать при тех или иных ситуациях, возникающих при работе на ККМ:

При работе на кассовых аппаратах и фискальных регистраторах по завершении смены необходимо снимать Z-отчет. Эти отчеты необходимо сохранять, а показания с них, помимо всего прочего, записывать в унифицированную форму КМ-4, утвержденную постановлением Госкомстата России № 132 от 25 декабря 1998 г. Форма КМ-4 — одна из основных форм документов первичной отчетности. Она применяется для учета операций по приходу и расходу наличных денег (выручки) каждой контрольно-кассовой машины организации, а также является контрольно-регистрационным документом показаний счетчиков. Для тех, кто имеет дело с контрольно-кассовой машиной (ККМ) . более привычно другое название этой формы — «Журнал кассира-операциониста», о котором мы и расскажем в этой статье.

Как уже было сказано, журнал кассира-операциониста — это унифицированная форма: ее графы и их расположение строго определены. Как правило, для использования выбирают журналы, напечатанные типографским способом. Тем не менее, при желании можно изготовить КМ-4 и самостоятельно. Купить журнал можно практически в любом магазине, который продает печатную продукцию бухгалтерской (и не только) направленности.

Как правильно шнуровать и нумеровать журнал кассираСледует обратить внимание на то, что перед началом использования журнала каждый его лист необходимо пронумеровать, а весь журнал прошнуровать и в конце журнала сделать запись «Прошнуровано, пронумеровано ___ листов».

Затем нужно поставить печать и подпись руководителя и главного бухгалтера организации. После этого журнал заверяется в налоговой инспекции. Хранить журнал желательно неподалеку от кассового аппарата, чтобы при проверках можно было оперативно его предоставить.

Заполнение журнала кассира-операционистаОсновное назначение журнала кассира-операциониста — это сохранение в письменной форме информации о выручке, полученной при работе на кассовом аппарате. Информация о выручке распечатывается в Z-отчете. Следовательно, КМ-4 заполняется на основании именно Z-отчетов. После снятия отчета и проверки фактической суммы выручки делается запись в журнале кассира-операциониста, которая подтверждается подписями кассира, старшего кассира и администратора организации.

Основное назначение журнала кассира-операциониста — это сохранение в письменной форме информации о выручке, полученной при работе на кассовом аппарате. Информация о выручке распечатывается в Z-отчете. Следовательно, КМ-4 заполняется на основании именно Z-отчетов. После снятия отчета и проверки фактической суммы выручки делается запись в журнале кассира-операциониста, которая подтверждается подписями кассира, старшего кассира и администратора организации.

Все записи в журнале делаются кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Исправления в журнале недопустимы. Если была сделана ошибка, то зачеркивается вся строка целиком и ниже записываются правильные значения. Все операции подобного рода должны согласовываться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации. На каждое такое действие желательно составлять внутренний акт в произвольной форме.

Во всех отчетах, независимо от того, на какой ККМ их распечатали, будут присутствовать основные реквизиты: сумма выручки, дата, номер отчета, необнуляемый итог и другие, которые в обязательном порядке должны быть записаны в журнал кассира-операциониста. При этом вид таких отчетов может варьироваться в зависимости от модели кассовых аппаратов.

Теперь давайте подробно рассмотрим графы журнала и узнаем, что в них необходимо записывать.

Журнал кассира-операциониста – это основной документ, отражающий движение наличных денежных средств в операционной кассе магазина. На каждый кассовый аппарат заводится свой журнал.Ведение журнала кассира опреациониста требует отвественности и аккуратности. Журнал кассира–операциониста должен быть прошнурован, пронумерован. Журнал скрепляется подписями руководителя и главного (старшего) бухгалтера организации и печатью, заверяется в ИФНС налоговым инспектором. Все записи в журнале ведет кассир-операционист в хронологическом порядке чернилами или шариковой ручкой. Записи подтверждают подписями кассир, администратор организации, старший кассир. Если в журнал вносят исправления, то они должны быть оговорены и заверены подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации и печатью. На обложке журнала необходимо указать реквизиты организации (ИП), коды (ОКПО, ОКУД), информацию о контрольно кассовой машине, период, на который заводится журнал, должность, фамилию, имя, отчество лица, ответственного за ведение журнала.

Каждой ККМ, находящейся в употреблении, заводится свой журнал, который и является основным документом, показывающим движение наличных средств в операционной кассе.

Правильное заполнение журнала очень важно, но зачастую оно вызывает сложности у людей, никогда ранее с такими задачами не сталкивающимися. Самое главное правило при заполнении – понятность и наглядность информации. И вы, и налоговый инспектор должны легко определять оборот наличной выручки за любой период, также необходимо, чтобы информация легко сличалась с показаниями самого ККМ и кассовыми отчетами. Новые записи в журнал вносит кассир-операционист, он сам, старший кассир и администратор организации подтверждают истинность написанного своими подписями. Все записи вносятся в хронологическом порядке, чернилами или ручкой.

Чтобы избежать ошибок и непониманий, мы рекомендуем вам проконсультироваться в ИФНС. Ниже мы приводим детальное описание каждой строки журнала и даем рекомендации по заполнению журнала кассира-операциониста.

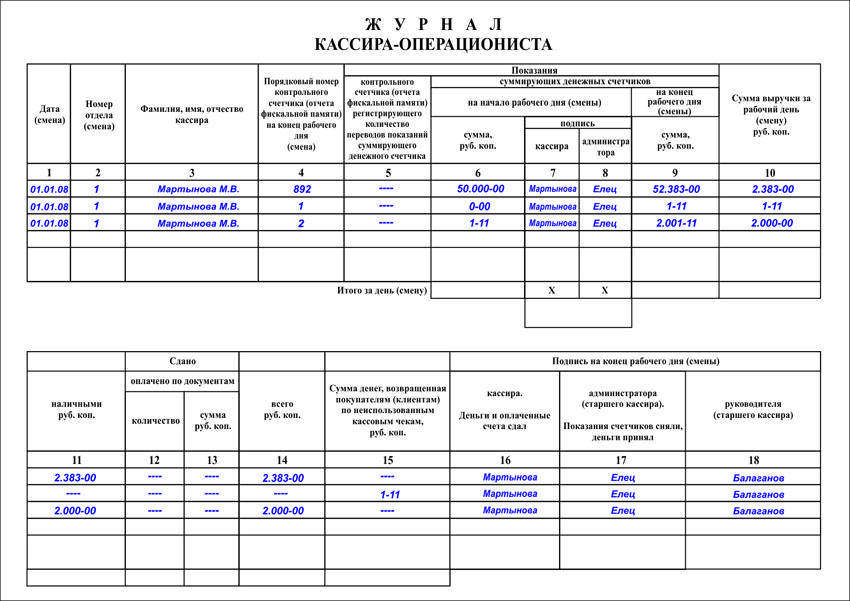

В журнале кассира-операциониста содержатся следующие графы :

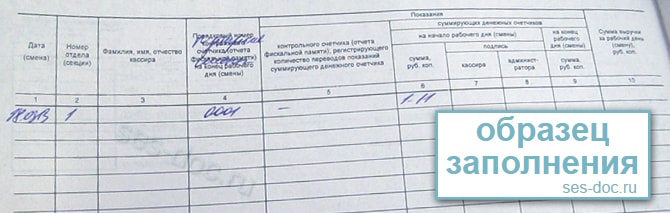

Графа № 1 – в ней указывается текущая дата.

Графа №2 – номер отдела (секции). Это необходимо в том случае, если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.

Графа №3 – фамилия, имя и отчество кассира-операциониста.

Графа №4 – в этой графе указывается номер Z-отчета, соответствующего текущей дате, который обязательно печатается на самом отчете и имеет сквозную нумерацию от 1 и далее. Не смущайтесь, если встретите в некоторой документации термины «номер сменного гашения», а также «счетчик, регистрирующий количество переводов суммирующих денежных счетчиков на нули», они обозначают все тот же номер Z -отчета.

Графа №5 – в ней необходимо поставить прочерк. Показатели в столбце 5 заполняют налоговые инспекторы только при перерегистрации ККТ. Однако, как правило, они этого не делают.

Графа №6 – отражает показания счетчика ККМ «Необнуляемый нарастающий итог» на начало смены, которые указываются в Z-отчете. Показания на начало дня – это те же показания, что и на вечер предыдущего дня. Если выручки нет, то показатели счетчиков ежедневно повторяются и заверяются подписью представителя администрации предприятия.

Внимание! Не все модели ККМ автоматически выводят в Z-отчете показания счетчика «Необнуляемый нарастающий итог» (например, «Меркурий»-180К). В этом случае необходимо подсчитывать его самостоятельно. Как это сделать, указано в комментарии к графе №10.

Графы №7 и №8 соответственно – содержат подписи кассира-операциониста и администратора (старшего кассира).

Графа №9 – в ней отражаются показания счетчика ККМ «Необнуляемый нарастающий итог» на конец смены. Называется этот счетчик по-разному для различных контрольно-кассовых машин, например: «главный суммирующий денежный счетчик», «нарастающий итог», «итого», «итоговый счетчик», «гросс-итог» (последнюю формулировку Вы можете увидеть в приведенном ниже образце Z-отчета).

Графа №10 – содержит сумму выручки за смену, согласно показаниям счетчика ККМ в Z-отчете. Этот счетчик тоже может фигурировать в документации под разными названиями: «итоговая сумма», «итог», «сменный итог». Определяется как разность между графами №9 и №6.

Внимание! Если контрольно-кассовая машина не указывает в Z-отчете показания счетчика «Необнуляемый нарастающий итог», то можно сразу записать указанную в нем сумму выручки за день, после чего путем суммирования граф №6 и №10 вывести показания счетчика «Необнуляемый нарастающий итог» на конец смены и занести их в графу №9. Показания этого счетчика обычно соответствуют реальной наличной выручке предприятия по конкретной ККМ. Однако если вы принимаете «безналичные» платежи, осуществляете возвраты денежных средств покупателям, а также в некоторых иных ситуациях вам потребуется использовать графы №11 и №15.Графа №11 – в ней указывается сумма наличных денежных средств (выручка).

Графы №12 и №13 соответственно – количество платежных документов (банковских чеков и т.п. если они принимаются организацией) и их общая сумма, оплаченная по этим документам. При отсутствии данных документов графы №12 и №13 не заполняются, необходимо поставить прочерки.

Графа №14 – содержит общую сумму выручки (№11 + №13).

Графа №15 – отражает сумму денег, возвращенную покупателям по неиспользованным (в т.ч. ошибочно пробитым) чекам. Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10.

Графы №16, №17 и №18 – содержат подписи соответствующих должностных лиц организации

Внимание!Возвращать деньги из дневной выручки данной ККМ можно только по чекам, пробитым в текущую смену. К чекам должен прилагаться акт по форме КМ-3 «О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ (в том числе по ошибочно пробитым кассовым чекам)». В остальных случаях возврат осуществляется по заявлению через бухгалтерию (кассу) предприятия.

Ведение журнала кассира-операциониста возлагается на должностное лицо, назначенное приказом руководителя. Как правило это кассир-операционист, именно он и должен ежедневно расписываться в нем. Согласно утвержденного Центральным Банком России "Порядка ведения кассовых операций в Российской Федерации" от 22.09.1993 (п. 33) с кассиром-операционистом должен быть заключен договор о полной материальной ответственности.

Перечень документов, необходимых для замены журнала кассира-операциониста:Журнал кассира- операциониста нужно вести до его окончания и затем заменить новым, зарегистрировав их в ИФНС вновь. Часто заполнение документа вызывает трудности. Рассмотрим некоторые из них.

Заполнение журнала кассира–операционистаРассмотрим заполнение журнала кассира — операциониста по графам:

Можно вносить исправления в журнал несколькими способами:

Любые исправления нужно заверить надписью «исправлено верно», подписью руководителя (главного бухгалтера) и синей печатью.

Журнал образец кассира-операционистаПример заполнения журнала приведен ниже.

![]()

Левая страница разворота

![]()

Продолжение страницы разворота

Теперь вы без труда сможете заполнить журнал кассира — операциониста самостоятельно. Появились вопросы? Задавайте их в комментариях.

Получайте новые статьи блога к себе на почту или станьте подписчиком нашей группы ВКонтакте — так вы всегда будете в курсе новостей для ИП!

Журнал кассира-операциониста: заполнение и образец обновлено: Август 5, 2016 автором: Все для ИП

В соответствии с законодательством РФ каждое предприятие, независимо от формы собственности, или физическое лицо, занимающееся индивидуальной предпринимательской деятельностью, производящие расчеты с клиентами денежной наличностью, обязаны иметь кассу и проводить учет операций с ней в установленном порядке.

Все расчеты между такими организациями и населением надлежит осуществлять с использованием контрольно?кассовых машин (???) с обязательной выдачей бумажного чека, в котором указывается сумма денежной операции и ее назначение.

При государственной регистрации этих предприятий в налоговой инспекции производится и оформление регистрации ??? на основании:

Модель кассового аппарата должна быть разрешена к использованию налоговыми органами и находиться в Госреестре ???. Во время регистрации кассовой машины производится также и регистрация формы ???4 — «Журнала кассира?операциониста». При наличии нескольких ???, на каждый из них заводится свой журнал. Во время работы предприятия они должны находиться в торговом зале, рядом с ???.

Что это такое? По плану счетов предприятия все операции с кассой проводятся на 50?м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ???4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы ??1, либо в «Книге учета доходов и расходов».

По плану счетов предприятия все операции с кассой проводятся на 50?м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ???4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы ??1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира?операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия. На обложке журнала должны быть указаны:

Журнал учета движения трудовых книжек скачать образец, вы можете тут.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал — об этом рассказывается в видеоролике.

Для чего необходим документ?В Журнале кассира?операциониста регистрируется прохождение через кассовый аппарат предприятия денежной наличности. Это необходимо для учета выручки организации при ведении финансовой и налоговой отчетности, должно соответствовать приходу и расходу наличных денежных средств, учитываемых затем в главной кассовой книге и других документах. При любой проверке предприятия налоговыми органами в первую очередь изымается и проверяется кассовая документация.

Поэтому ведение этого журнала — ответственная и важная составляющая в хозяйственной и финансовой деятельности организации, требующая аккуратности и тщательности. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира? Ответ один — закон не разделяет учета кассовых операций с наличными деньгами в зависимости от формы собственности предприятия.

Таким образом, обязанность ведения такого журнала распространяется и на индивидуальных предпринимателей, а если нет выделенного для этого лица, заниматься им должен сам руководитель предприятия.

Как заполнить? Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4?й и 6?й столбец заносится первый ??отчет кассового аппарата с проверочной суммой 1?11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4?й и 6?й столбец заносится первый ??отчет кассового аппарата с проверочной суммой 1?11 р. («нулевой чек»). Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Каждое снятие ??отчета кассового аппарата должно отражаться соответствующей записью в журнале, поэтому при работе в несколько смен, за время одного рабочего дня в нем должно появиться столько же соответствующих строк.

Начиная рабочую смену, кассир, принимающий кассу, должен зафиксировать это в первых трех графах левой страницы разворота журнала. В четвертом столбце записывается номер счетчика в конце предшествующей смены. Пятый столбец заполняется при перерегистрации ??? или ее сдаче в ремонт. Показания суммирующего регистратора в начале и конце смены записываются в шестом и девятом столбцах, а в седьмом?восьмом эти данные скрепляются соответствующими подписями.

Общий итог сменной выручки заносится в десятый столбец — он должен соответствовать разности девятого и шестого.

Сумма наличности, которую кассир сдает в главную кассу по окончании операционного дня, заносится в столбец № 11 на правой странице разворота. Число и сумма операций по кредитным картам вписываются в столбцы 12–13. Денежные средства при таких видах безналичных расчетов также должны проводиться через операционную кассу. Общий итог по кассовым операциям за день заполняется в 14-м столбце. При возврате денег покупателям сумма его заносится в 15?й. Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. Все итоговые операции в конце рабочего дня подтверждаются подписями ответственных лиц в 16–18?м столбцах после проверки данных контрольной ленты и фактической суммы денежной наличности в кассе.

Результат ??отчета на контрольной ленте кассового аппарата должен соответствовать остатку денежных средств в кассе, за вычетом оплаченной кредитными картами суммы, которая поступает непосредственно на расчетный банковский счет предприятия. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах.

Итоги кассового дня оформляются кассиром в итоговой справке?отчете, которую он сдает вместе с наличностью старшему кассиру или руководителю предприятия.

Как заменить журнал? После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ??? за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными ??отчетов, с отметкой: «Пропущенная строка ??.??.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило — все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными ??отчетов, с отметкой: «Пропущенная строка ??.??.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные. Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Доверенность на право подписи документов, образец представлен в статье.

Не нужно бояться делать исправления, необходимо только вовремя их фиксировать и подтверждать подписями ответственных лиц и печатью. Бывали случаи, когда записи в журнале делались начерно карандашом, чтобы потом ручкой их внести набело. При внезапной налоговой проверке это квалифицируется как грубейшее нарушение кассовой дисциплины и несет за собой санкции со стороны налоговой инспекции.

Ведение финансовой документации предприятия, учет операций с денежной наличностью требуют от руководителя малого предприятия или от индивидуального предпринимателя немалого терпения, постоянного контроля и аккуратности. Никто не родился бухгалтером, а если есть желание и воля, то научиться можно всему. Тем более что в последнее время и законы поворачиваются в сторону малого бизнеса: появились упрощенные схемы бухгалтерского учета и налогообложения.

В соответствии с последним Указанием ЦБ ?? № 3210?У от 11.03.14 облегчается ведение кассовых операций для индивидуальных предпринимателей. Но ни один разумный человек не станет надеяться, что когда-нибудь будут отменены все законы. Как говорили древние: «Dura lex, sed lex — Закон суров, но это закон!»

В конце приведено видео, в котором говорится, как вести Журнал кассира-операциониста. Приглашаем посмотреть.