Рейтинг: 4.4/5.0 (1767 проголосовавших)

Рейтинг: 4.4/5.0 (1767 проголосовавших)Категория: Бланки/Образцы

Для учета наличных денежных средств, которые были получены предприятием (организацией) с использованием ККМ, ведутся специальные журналы:

В организации может быть только одна главная касса и множество операционных. Функция главной кассы – прием денежных средств (выручки) из операционных, на каждую из которых заводят свой журнал. С его помощью ведется учет операций прихода и расхода наличных денежных средств (выручки) по каждому кассовому аппарату организации.

Данный журнал – контрольно-регистрационный документ показаний счетчиков. Его ведет кассир-операционист. Записи указывают в хронологическом порядке шариковой ручкой или чернилами. На одной строке отмечают операции за одну смену или рабочий день кассира. Z-отчеты, которые снимают с ККТ, являются основанием для записей.

К работе журнал подготавливают аналогичным способом, что и кассовую книгу. Он должен быть пронумерован, прошнурован, подписан главным бухгалтером и руководителем организации, налоговым инспектором. Кроме того, на документе должна присутствовать печать предприятия (организации). Последний лист содержит общее количество страниц, а также запись о том, что журнал пронумерован, прошнурован и содержит определенное количество листов.

Заполнение и ведение журнала

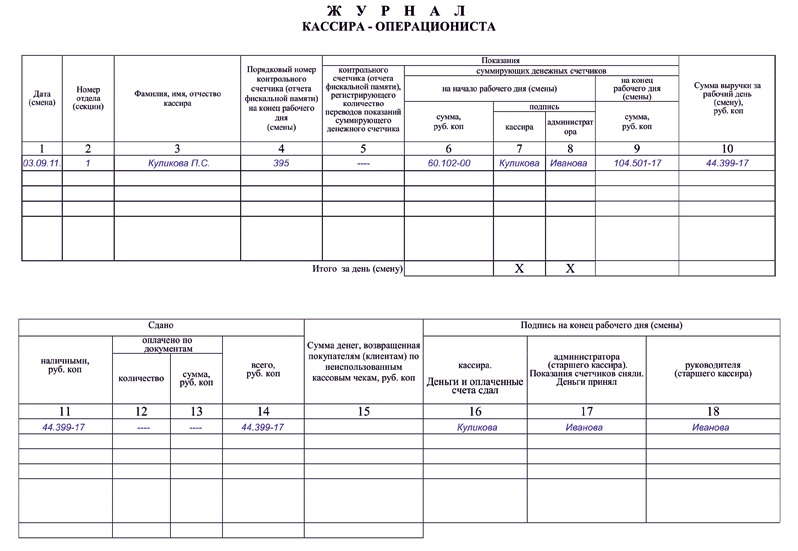

Образец заполнения журнала кассира-операциониста формы КМ-4

Журнал кассира ведут следующим образом: в начале смены или рабочего дня в графах с первую по третью кассир отмечает смену или дату, номер отдела и свои ФИО.

В графу 4 вписывают порядковый номер счетчика (отчет фискальной памяти) на окончание предыдущей смены или рабочего дня.

Графа «Показания» заполняется только при перерегистрации, проверке, передаче в ремонт или снятии машины с учета сотрудником центра технического обслуживания или налоговой инспекции. В дальнейшем кассир дожжен переписать данный показатель.

До начала смены или рабочего дня кассиром в графе записываются показания денежного счетчика на начало дня, которые заверяются в графах 7 и 8 подписями кассира и представителя администрации предприятия соответственно.

По окончанию смены или рабочего дня кассир в графе 9 записывает конечные показания счетчика.

В графу 10 вписывают сумму выручки за смену или день, которая должна быть равна разнице между графами 9 и 6.

Графы 11-14 содержат сведения о том, что в конце дня сдает кассир в главную кассу:

Графы 12, 13 заполняют при оплате товара кредитной картой. Фактически денежные средства поступают не в кассу, а на расчетный счет предприятия. Однако выручку следует все равно провести через кассу. Таким образом, графа 12 содержит данные о количестве операций по кредитным картам, а графа 13 – выручку по ним.

Необходимо обратить внимание, что именно по этой причине сумма Z-отчета не соответствует наличным средствам.

Графа 15 содержит записи о суммах, которые были выписаны по возвращенным чекам (основание данных – акт о возврате денежных средств клиентам по неиспользованным чекам в кассу, форма № КМ-3) и количество нулевых чеков, напечатанных за смену или рабочий день.

По окончанию смены или дня кассиром составляется справка-отчет по форме № КМ-6. которая сдается вместе с выручкой по приходному кассовому ордеру старшему кассиру.

Сделанные записи подтверждаются подписями старшего кассира, кассира-операциониста и администратора предприятия (организации) после проверки фактической выручки, показаний счетчиков на конец смены или дня. Для этого заполняют графы 16-18. Приказами утверждаются конкретные лица, которые должны проверять, принимать и подтверждать выручку, сданную кассиром.

Если результаты сумм на контрольной ленте расходятся с фактической выручкой, то выясняются причины расхождения, а выявленные излишки или недостачи заносят в определенные графы журнала кассира.

Помарки или подчистки в данном документе недопустимы. Вносимые исправления оговариваются и заверяются подписями кассира, главного бухгалтера и руководителя организации.

Заполненные журналы должны храниться на предприятии не менее пяти лет.

При использовании нескольких ККТ дополнительно заполняется форма № КМ-7. содержащая данные о показаниях счетчиков машин и выручке предприятия.

Класс365 – быстрое и удобное заполнение всех кассовых документов

Подключиться бесплатно к Класс365

Журнал кассира-операциониста по форме № КМ-4 – это документ, отражающий движение наличных денежных средств в операционной кассе торговой организации. Его ведёт кассир-операционист отдельно для каждого кассового аппарата. Журнал шнуруют, нумеруют и скрепляют подписями руководителя и главного бухгалтера организации; ставят печать. Далее журнал заверяется в ИФНС налоговым инспектором.

Унифицированная форма № КМ-4 утверждена постановлением Госкомстата России от 25.12.1998 г. № 132.

Заполнить и скачать бланк журнала КМ-4 (Excel)

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15.

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6.

Графа 14 равняется сумме граф 11 и 13.

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Субъекты предпринимательства, применяющие контрольно-кассовую технику, должны регистрировать выручку, полученную с их использованием, в журнале кассира-операциониста. Его правильное оформление и регулярность применения проверяют не только уполномоченные специалисты на предприятии, но и налоговые органы.

Применение журнала кассира Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов. Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем. Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Журнал кассира-операциониста — это специальный регистр, который составляется по типовой унифицированной форме КМ-4, и служит для фиксации поступления и сдачи выручки фирмы, а также для отражения контрольных показателей отчетов. Он составляется на каждый кассовый аппарат. Его ведение поручается уполномоченным должностным лицам (кассирам), которые регулярно должны снимать соответствующие счетные показатели и записывать их в нем. Отчет кассира операциониста существует в нескольких видах. В регистре отражается только итоговый за день или смену, который называется z-отчетом.

Впервые журнал кассира операциониста км 4 заводится в момент регистрации нового ККА. Эту книгу можно приобрести в типографии.Ее необходимо пронумеровать, прошнуровать, скрепить печатью и визой руководителя. После этого он вместе с карточкой ККТ подается в налоговую, где ее работники отмечают на нем присвоенный ими номер, и проставляют печати и подписи. Журнал ведется до того момента, пока последняя его строка не будет заполнена. Как только он заканчивается, организация должна оформить новый регистр, при этом в инспекцию по месту учета подается старый и последующий. Налоговые работники делают запись о его замене в карточке учета ККА.

В журнале также отражаются заметки технических работников ЦТО, которые осуществляют его проверку в соответствии с договором кассового обслуживания.

Согласно законодательству все ККА имеют ЭКЛЗ, которую необходимо устанавливать каждый год, в противном случае машина заблокируется. Ее замену также надо фиксировать в журнале кассира-операциониста.

В конце своей смены (рабочего дня) кассир снимает итоговый отчет по кассовому аппарату и сверяет его данные с приходными документами (если они есть) и наличными денежными средствами. После этого он записывает показания z-отчета в журнал, заполняет справку-отчет и сдает дневную выручку либо старшему кассиру, либо уполномоченному на это лицу, который после проверки и получения наличных денег расписывается в регистре и возвращает журнал обратно кассовому работнику.

Образец заполнения журнала кассира операциониста

Изучим подробнее как заполнять журнал кассира операциониста.

На титульном листе нужно записать название организации, ее полный адрес, номер телефона, а также коды ОКПО. ОКДП и ИНН. Если есть структурное подразделение, его тоже нужно указывать. Далее заполняются марка или модель кассового аппарата и его производственный номер. При необходимости можно занести информацию об используемой прикладной программе. Работники налоговой или ЦТО ниже заполняют регистрационный номер ККМ.

В журнале нужно отражать начало и конец периода его ведения, а также Ф.И.О. ответственного за это должностного лица.

Регистр представляет собой таблицу с большим количеством столбцов, которые необходимо заполнять.

В графе «1» отражается текущая дата, указанная в отчете. За один день может быть несколько записей по количеству смен или ответственных лиц.

В следующем столбике нужно вписывать номер отдела. В кассовом аппарате может быть открыто их несколько, на каждый вид деятельности. Часто заводят разные отделы для ведения раздельного учета выручки, полученной по разным системам налогообложения (например, ЕНВД и ОСНО). Их открытие осуществляют специалисты ЦТО, информация об этом отражается в учетной карточке ККА в налоговой.

В графе «3» заполняются личные данные кассиров, которые осуществляли прием денежных средств в течение смены (рабочего дня). Далее необходимо отразить текущий номер z-отчета. За один день может быть снято несколько таких документов (случайно, при нескольких сменах), каждый из них необходимо отразить в соответствующей строке журнала.

Графа «5» в последнее время либо не заполняется, либо в ней проставляется 0. Это связано с тем, что ККА с ЭКЛЗ не обнуляются.

В следующем столбике указывается информация об необнуляемом остатке на начала дня. При использовании нового аппарата он равен 0, иначе нарастающему остатку на конец предыдущего дня работы.

Поля «7» и «8» должны содержать подписи кассира и проверяющего его уполномоченного лица.

В столбце «9» отражается необнуляемый остаток на конец дня. Далее записывается итоговая выручка по ККМ, которая должна быть равна разнице между значениями граф «9» и «6».

В следующих полях необходимо заполнить информацию о полученных наличных денежных средствах и документов платежа. Графы «12» и «13» нужно заполнять, если при оплате за товары, услуги, работы принимаются банковские карточки. Несмотря на то что карточки — это безначальные расчеты, выручку по ним необходимо пробивать по ККА отдельным отделом, и указывать количество выпущенных чеков. При их отсутствии — проставляется прочерки.

Согласно законодательству кассир может произвести возврат денежных средств в случае отказа клиента от покупки при предъявлении им чека. Если этот возврат осуществляется в тот же день что покупка, то его показатели записываются в графе «15». При этом на возвращенный чек должен быть составлен акт, который должен включать обязательные для него реквизиты. Если возврат осуществляется в последующие дни, он в журнале кассира-операциониста не фиксируется. Здесь же отражаются ошибочно пробитые чеки. Ее значение равно разнице показателей «10» и «14».

В следующих столбцах расписываются кассир (сдающий деньги) и уполномоченное лицо, принимающее их, а также ответственный за контроль над этими операциями.

Нюансы ведения журналаПри замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции — расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Форма журнала и образец заполнения Журнал кассира операциониста форма КМ 4 в формате Excel.

Журнал кассира операциониста форма КМ 4 в формате Excel.

![]()

• ЕКАТЕРИНБУРГ, БЕРЕЗОВСКИЙ

• ЦТО СЕРВИСНЫЙ ЦЕНТР

• ИНТЕРНЕТ МАГАЗИН

(343) 384 71 10 (Екатеринбург)

(343) 384 71 20 (Березовский)

(34369) 4 39 79 (Березовский)

с 9 до 18, кроме выходных

Продажа и ремонт кассовых аппаратов, ЧПМ, торговых электронных весов.

Автоматизация торговли. Обслуживание и установка видеонаблюдения.

Оформление журнала кассира-операциониста (книги кассира)

Оформление журнала кассира-операциониста (книги кассира)

Журнал кассира-операциониста (книга кассира) (форма № КМ-4) применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью. Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации. При совпадении показаний их заносят в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора.

Купить журнал кассира-операциониста (цена 60 руб.)Процедура оформления возврата товара

Письмо от 2.11.2005 г. № 22-12/80195 "Процедура возврата" (.doc)

Несмотря на то, что письмо направлено по Москве, в целом можно руководствоваться им, но в каждом конкретном случае рекомендуется проконсультироваться в местном налоговом органе.

Правила хранения чеков

Письмо МинФина России от 03.04.2007 г. № 03-03-06/1/209 (.doc)

Часто в результате хранения кассового чека тонер выцветает и отраженная на документе информация становится не видна. В таком случае МинФин рекомендует делать ксерокопии чеков, заверять их подписью должностного лица и печатью организации с приложением оригинала чека.

ЭКЛЗ - это программно-аппаратный модуль в составе ККТ, который обеспечивает контроль функционирования ККТ. ЭКЛЗ - дополнительный блок памяти, расположенный внутри ККТ. Программное обеспечение ЭКЛЗ исключает возможность искажения информации, таких, как регистрационные данные, пробитие чеков, закрытие смен, зафиксированной в архиве ЭКЛЗ при ее эксплуатации.

Гарантийный срок использования ЭКЛЗ - 12 месяцев со дня ввода в эксплуатацию. Временной ресурс использования ЭКЛЗ в составе ККТ равен 13 месяцам от месяца активации ЭКЛЗ в составе ККТ. После 00.00 первого числа 14-го месяца ККТ будет заблокирована. Поэтому, при приближении окончания временного ресурса ЭКЛЗ стоит своевременно позаботиться о ее замене.

Мы представили наиболее полный перечень документов, который может вам понадобиться, однако, налоговые инспекторы, все чаще, требуют не все. Есть еще один важный момент, при замене ЭКЛЗ - это заполнение журнала кассира-операциониста. Напомним, что данный журнал применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью. Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке, без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации. При совпадении показаний их заносят в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8). В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам", а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации. При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы журнала кассира - операциониста.

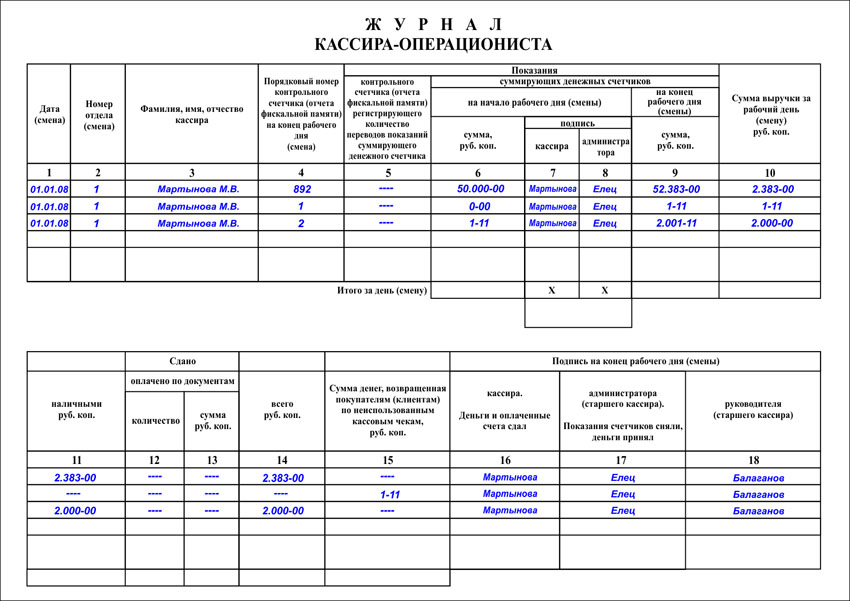

Как же правильно заполнить журнал кассира-операциониста при замене ЭКЛЗ? В таком случае будет 3 Z-отчета, во втором из которых фигурирует тестовая продажа (1 руб. 11 коп.).

Каждый снятый Z-отчет – это отдельная запись в журнал. Поэтому если за смену снято более одного Z-отчета, количество записей в журнале должно совпадать с количеством этих отчетов. Могут появиться записи с одинаковыми датами, что не является нарушением ни типовых правил эксплуатации ККМ, ни закона о применении ККМ. В данном случае Вам нужно сделать три записи в «Журнале кассира-операциониста» (КМ-4):

В "Справке-отчете кассира-операциониста" КМ-6 Вам необходимо будет внести данные двух Z-отчетов – до и после замены блока ЭКЛЗ – в две строчки. Z-отчет на сумму 1 рубль 11 копеек (его иногда называют "нулевой или проверочный чек") в форму КМ-6 не включается, поскольку вашей выручкой эти цифры не является, это лишь проверочная технологическая сумма. В третьей строке "Справки-отчета кассира-операциониста" КМ-6 нужно будет написать "Итого за смену" и зафиксировать общую сумму выручки за эту смену. Имейте в виду, в Z-отчете, снятом после замены блока ЭКЛЗ, появится "лишние" 1 руб. 11 коп. Это нормально. Данная сумма торговой выручкой не считается, что подтверждается актом КМ-2 "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию" для ИФНС.

Z-отчет, который специально снят при тестовой продаже после плановой ежегодной замены блока ЭКЛЗ, в товарную выручку не входит, так как снимается он специально для ИФНС. У вас на руках должны остаться подтверждающий появление в памяти Вашей контрольно-кассовой машины "лишних" денег: "Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию" (форма КМ-2) и этот тестовый Z-отчет. ИФНС делает для себя его копию.

На случай выцветания термобумаги со временем лучше сделать ксерокопии этого Z-отчета.

Запись в журнале кассира-операциониста должна выглядеть так:

Z-отчет и сумма выручки до замены блока ЭКЛЗ:Обратите внимание, что сумма 1 руб. 11 коп. не отображается в графах № 11 и № 14, поскольку наличными в кассу не сдается. Сумма 1.11 – только технологическая и не подлежит бухгалтерскому и налоговому учету. Ее нужно занести в графу № 15.

Z-отчет и сумма выручки после замены блока ЭКЛЗ: аналогично предыдущим заполняем графы № 1, 2, 5.

В этой графе указано число, когда снимался Z-отчет, вносящаяся в журнал. Если за это число снималось несколько отчетов, то они вносятся каждый в отдельной строке, но все они будут под одним числом. В этой графе слово «смена» значит, что если в этот день работало два разных кассира и две смены, то в скобочках ставится номер смены (но это не обязательно) например, 02.02.2015 (2).

Вторая графа – номер отдела (секции)В данной строке указываются номера отделов, на которые за данную смену пробивались суммы. Можно эту графу и не заполнять, если суммы выбивались на один отдел. Но даже если и на несколько отделов пробивались суммы, эту графу можете не заполнять, так как в Z-отчетах не предусматривается деление по отделам.

Третья графа – ФИО кассираВ данной графе журнала кассира-операциониста вписываются, имя, отчество, фамилия кассира. Если ген. директор, бухгалтер, администратор и кассир в одном лице, в этой части вписываются его данные.

Четвертая графа – порядковый номер главного счетчика на конец трудового дняТут указывается порядковый номер Z-отчета, он берется в самом отчете.

Пятая графа – порядковый номер главного счетчика, который регистрирует суммарные данные денежного счетчикаТут данные копируются из четвертой графы. Данная форма документа устаревшая, которая по старинке предполагала, что счетчик Z-отчетов подлежит обнулению. Но в кассовых аппаратах современных моделей этой функции нет.

Шестая графа – суммарные показания денежных счетчиковЗаполнять эту графу обязательно. В нее записывается накопительная сумма на начало дня (смены) – итог всех денег пробитых на кассовом аппарате за все время его существования. С последующим снятым Z-отчетом эта сумма увеличивается. Если кассовый аппарат не является новым, то для этой графы данные берутся из:

• Девятой графы прошлого дня;

• Из утреннего Х-отчета;

• Можно записать сумму в конце дня путем отнимания из вечерних накоплений суммы выручки за день (графы 9 и 10).

Администратор и кассир соответственно расписываются в этих графах. Подписи будут одинаковые, если это одно лицо.

Девятая графа – сумма денежных счетчиков на окончание трудового дняВ данной графе журнала кассира-операциониста указываются накопления к концу трудовой смены. Сумма списывается с Z-отчета, снимаемая кассиром по окончанию рабочей смены. Эту же сумму для удобства можно сразу записать в шестую графу на начало следующей смены.

Десятая графа – общая выручка за рабочую сменуТут указывается дневная выручка. Сюда входит наличная выручка (11 графа), безналичная (12 графа), возвраты (15 графа). Так же эти показания можно взять из Z-отчета.

Одиннадцатая графа – сумма в наличныхВ этой графе указывается выручка наличными, безнал и возвраты в нее не включаются.

Двенадцатая графа – документально оплачено, количествоТут указывается количество безналичных платежей (расчет по дорожным и банковским чекам, по банковским картам и пр.) Точнее говоря, если по безналу вам за день оплатили 5 раз, в графу ставите цифру «5». Но в некоторых кассовых аппаратах не предусмотрен счетчик безналичных платежей, поэтому количество посчитать вы не сможете, следовательно, в графу вписывать ни чего не надо.

Тринадцатая графа – оплачено по документам, итогТут вписывается вся сумма безналичных оплат. Некоторые кассовые аппараты не имеют функции пробития по безналичному расчету, следовательно, под безнал отводят определенную секцию, куда и пробивают безнал.

Четырнадцатая графа – всего сданоТут указывается общая сумма наличных и безналичных оплат минус возвраты.

Пятнадцатая графа – сумма возвратовЗаписывается дневная сумма возвратов. Если через кассу вы не проводили возврат, то необходимо оформить документ КМ-3 и из этой формы вписать сумму в 15 графу.

Шестнадцатая графа – подпись кассираЗаполнив журнал кассира-операциониста, акт КМ-4 заполняется кассиром – форма-отчет кассира-операциониста, с наличностью передает ее администратору, и в этой графе ставит свою подпись.

Семнадцатая графа – подпись администратораАдминистратор, приняв от кассира наличность, проверяет, правильно ли выполнены расчеты и в этой графе ставит свою подпись.

Восемнадцатая графа – подпись руководителяЗдесь расписывается руководитель по окончанию смены.

Когда вы завершили заполнение журнала кассира-операциониста, необходимо в кассовую книгу внести данные.

Если на протяжении дня суммы не пробивались на кассовом аппарате, то не обязательно снимать отчеты, к тому же некоторые кассовые аппараты не предусматривают снятие Z-отчета. То есть, нет надобности заполнять журнал кассира-операциониста, если вы не используете кассовый аппарат.

Когда заполняется форма кассира-операциониста?Когда снят Z-отчет, требуется заполнить журнал кассира-операциониста. Данную операцию можно делать раз в день, например в конце рабочей смены. В случае если смена заканчивается с утра, так как магазин на круглосуточном графике, тогда утром снимается отчет.

Можно ли за день снимать несколько отчетов?Если у вас за сутки две-три смены, соответственно в сутки вы снимаете два-три Z-отчета. Но в журнал кассира-операциониста каждый отчет вносится отдельной строкой. Получается на одной дате несколько записей, но номера смен разные.

Если кассир не снял вовремя Z-отчетНе страшно, если вы не успели вечером снять отчет, это можно сделать либо же с утра, либо на следующий день, а можно даже и через день. Тогда в этом случае, требуется в журнале кассира-операциониста проставить дату, которую взять из отчета, и деньги провести той датой, когда снимался Z-отчет.

Если за день снято случайно несколько лишних Z-отчетовКогда произошла такая ситуация, то каждый Z-отчет нужно по отдельности вписать в журнал кассира-операциониста. получится за одну дату несколько отчетов с различными номерами. Как правило, это отчеты с 0 суммами.

Восстанавливается ли утерянный отчет?Есть два способа для восстановления утерянного Z-отчета:

• Снятие Z-отчета по ЭКЛЗ. Тут хранится вся информация по чекам, которые пробиты на кассовом аппарате. Из блока ЭКЛЗ за любой рабочий день можно извлечь детальную информацию. Блок раз в год меняется, поэтому только из текущего блока можно узнать информацию.

• Снятие по фискальной памяти. Чтобы снять отчет понадобится пароль налогового инспектора, но если он вам не известен, воспользуйтесь лучше услугами кассового механика, он вам поможет в снятии Z-отчета. Самостоятельно делать это не стоит, иначе кассовый аппарат может заблокироваться при неверном нажатии кода.

Любая ошибка, допущенная в журнале кассира-операциониста, заверяется подписью лица, ответственного за ведение журнала. Рядом с исправлением рекомендуется написать «верить исправленному» и поставить роспись.

Кассовая книга и журнал кассира-операциониста – одно и то же?Это не одна и та же форма. Это две абсолютно разные формы. Кассовую книгу также обязаны иметь предприятия и индивидуальные предприниматели, чтобы вести бухгалтерскую отчетность.

Если не имеется журнала кассира-операциониста?Если у предпринимателя нет журнала кассира-операциониста или же он существует, но не заполняется, то налоговые инспектора иногда пытаются их штрафовать: 40-50 тыс. рублей. Сумма не маленькая.

Регистрация журнала кассира-операционистаФорма кассира-операциониста оформляется вместе с привязанным к нему кассовым аппаратом. По окончанию журнала, нужно приобрести новый, пронумеровать его, прошить и заверить в налоговой инспекции. Форма КМ-4 заверяется отделом оперативного контроля налоговой инспекции.

Где регистрируется форма КМ-4В отделе оперативного контроля в налоговой инспекции МИФНС, где оформлялся кассовый аппарат. Для организаций (ЗАО, ОАО, ООО и т.д.) – по месту оформления организации, для ИП – по месту прописки.

Необходимые документы для оформления нового журналаНалоговые инспекции могут выдвигать различные требования по предъявлению документов, поэтому лучше дозвониться в налоговую службу и узнать какие требуются документы для регистрации журнала кассира-операциониста.

Первая запись в журналеНалоговый инспектор при первичной регистрации формы КМ-4, делает в журнале первую запись на снятый Z-отчет, но возможно и просто журнал заверить штампом и подписью.

Кто несет ответственность за ведения журнала КМ-4?Если руководитель не хочет быть ответственным за ведение журнала, то он приказом назначает или главного бухгалтера, или администратора, или кассира.

Виды журналов кассира-операционистаИмеется два вида журнала КМ-4:

• Горизонтальный журнал. Преимущества – удобно заполнять, широкие строчки, позволяющие вписывать большие суммы. Недостатки – количество записей меньше, необходимость часто менять. Имеет 50 листов, на каждом из которых 20 строчек. 20*50=1000. Следовательно, журнала примерно хватит на 1000 смен или дней.

• Вертикальный журнал. Преимущества – количество записей больше, не придется часто менять. Недостаток – узкие строчки, большие суммы не помещаются. Имеет 29-40 строк на каждой из 50 страниц. Хватит его на 2000 смен или дней.

По кассе возврат регистрируется в графе 15. Если за текущий день прошел не один возврат, выводиться общая сумма и записывается в журнале. На кассе не обязательно пробивать чеки возврата, но следует в обязательном порядке заполнить справку КМ-3.

Оформление продажи кредитом, безналичным расчетом, по банковской картеКогда продажа осуществляется по банковским картам через терминалы, либо через чековую книжку или иным безналичным расчетом, то на кассовом аппарате эти деньги также следует пробивать. Количество продаж по безналичному расчету и общая сумма денег по безналу отдельной строчкой выведется в вечернем отчете. Эти параметры в журнале записываются в графу 12 и 13. Эти части отвечают за пробитие чеков не за наличный расчет:

• Продажа в кредит;

• Дорожные чеки;

• Банковская карта.

В журнал не вписываются средства, поступившие в банк на безналичный расчетный счет.

12 графа – кол-во чеков по безналу;

13 графа – общая сумма по чекам по безналу;

11 графа – общая сумма наличными.

Листы нумеруются вручную. Каждую страницу не обязательно нумеровать, достаточно только листы нумеровать. Первая внутренняя страница считается первой, а не обложка. По прошивке и нумерации не существует определенных стандартов.

Журнал прошивается так: снизу делается два отверстия, через них продевается толстая нить, на последней странице наклеивается маленький кусочек бумаги. На ней пишется «прошнуровано и пронумеровано 50 листов». Ставится печать организации и подпись директора.

Как оформлять ремонт и замену ЭКЛЗЕсли проводилась замена ЭКЛЗ на кассовом аппарате, то в ЦТО снимается лишний отчет и пробивается 1 руб. 11 коп. В форме кассира-операциониста данный отчет также надо заполнить. Это же нужно сделать, если был ремонт ККМ.

Где приобрести форму КМ-4Журнал кассира-операциониста приобрести можно в канцелярском магазине. Останется его только самостоятельно пронумеровать и прошить, а какое правильное заполнение журнала кассира-операциониста мы вам подробно описали, главное не делайте ошибок, налоговые службы этого не приветствуют.