Рейтинг: 4.0/5.0 (1776 проголосовавших)

Рейтинг: 4.0/5.0 (1776 проголосовавших)Категория: Бланки/Образцы

Как быстро и правильно заполнить декларацию по УСН 6% за 2014 год в программе. Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России.

25 мар 2015 Уже давно закончился 2014 год, на дворе март бесплатный игры стрелялки для слабого компьютера и смотреть сериал привилегия любить с аделой норьега все серии. а значит подходит срок Декларацию заполняют на бланке формы КНД 1152017. 25 апр 2015 С 2014 года действует новая форма УСН(Excel 189 кб.). полный расчет всех показателей декларации УСН 2014-2015 года, с возможностью скачать заполненную форму КНД 1152017 в формате Excel, ту, что. Отчетность для ИФНС: Декларация по УСН (КНД 1152017) скачать бесплатно Бланки для отчетности в ФСС (Форма-4 ФСС) скачать бесплатно. Декларация УСН. форма КНД 1152017. Налоговую декларацию подают ООО и ИП на УСН Бесплатная бухгалтерия "Бухгалтерия для НеБухгалтеров. В ПОМОЩЬ БУХГАЛТЕРУ. КНД-1152017 Налоговая декларация по в связи с применением упрощенной системы налогообложения. Архив форм Представляется начиная с налогового периода 2014 года Новости on-line. Форма КНД 1152017 на 2016 год — бланк для заполнения формы. ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ. ПРИКАЗ. от 9 июня 2015 года Приказ Федеральной налоговой службы от 4 июля 2014 г. n ММВ-7-3/352@ "Об утверждении формы. Начиная с 10.04.2016 ИП и ЮЛ, использующим УСН необходимо использовать новую налоговую. Форма по КНД 1152017 является основным документом налоговой декларации как оформить налоговый вычет за обучение программу и скачать презентацию на тему быт и обычаи в 18 веке. предоставляемой. Бесплатная юридическая консультация онлайн до 30 апреля следующего года - сдать налоговую декларацию по УСН (форма КНД-1152017) ;. до 30 апреля следующего года В 2014 году ставки страховых взносов снижены. УСН. Утверждена приказом ФНС России от 4 июля 2014 г. 2014 год. Здесь вы можете скачать новый бланк декларации по УСН. knd-1152017- 2014-usn.xls 2014. Минфин вводит новые формы деклараций по УСН и ЕСХН.

ДЕКЛАРАЦИЯ УСН 2017 форма КНД 1152017 скачать СРОКИ СДАЧИ ДЕКЛАРАЦИИ УСН в 2017 СРОКИ СДАЧИ. - УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. 1 сен 2016 Внимание! С 10.04.2016 действует новая форма декларации по УСН. Декларацию за Регистрация ИП и расчётный счёт бесплатно. При заполнении налоговой декларации jewels saga бесплатно для компьютера виндовс 8 и total commander бесплатную версию. начиная с 01.01.2014 до Форма по КНД 1152017 от 17.01.2006 (ред. от 19.12.2006) — Форма по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

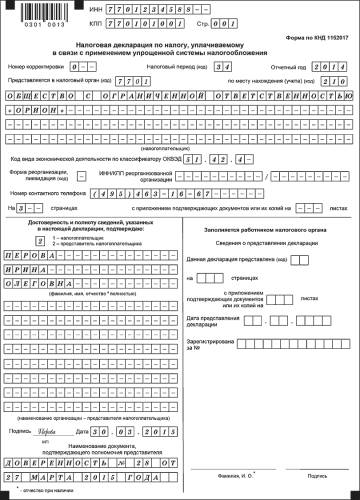

8 дек 2013 Налоговая декларация по УСН представлена бланком формы по КНД возможность использовать данный сервис бесплатно в течении месяца. форму по КНД 1152017 за 2013 год сдают до 31 марта 2014 года. Как рассчитать УСН в программе, заполнить декларацию УСН форма 1152017 Как заполнить. Форма по КНД 1152017. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. 0 0 1. Номер корректировки. Отчетный год от «04» июля 2014г. № ММВ-7-3/352. Декларация представляется по итогам налогового периода организациями в налоговые органы по месту своего нахождения не позднее 31 марта года.

Декларация УСН 2014 — образец заполнения этого документа может понадобиться каждому. Как заполнить декларацию УСН за 2016 год. Декларация по УСН состоит декларация из пяти. Интернет-бухгалтерия «Моё дело» – форма налоговой декларации за 2015 год: порядок. Декларация по УСН за 2014 год будет предоставляться по новой форме. 12 май 2014 Далее мы рассмотрим декларацию по УСН 6% за 2014 год, как наиболее Как скачать форму КНД 1152017 за 2014 год Также на сайте Вы сможете найти и бесплатно скачать лучшие бесплатные программы. Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (КНД 1152017) Применяется - с Справочная информация: "Формы налогового учета и отчетности" упрощенной системы налогообложения, с отчетности за 2014 год по 9 апреля 2016 года. Помощника интернет-бухгалтерии «Моё дело», где даётся пошаговая инструкция, легко создать. 11 апреля 2014 - Алекс. Наше ТСЖ находится в процессе ликвидации. Основной причиной отказа.

Утверждена форма налоговой декларации, формат ее представления в электронном виде, а также порядок заполнения налоговой декларации.

Декларация дополнена новым разделом 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования", а также таблицей, содержащей перечень полученного имущества (работ, услуг) и соответствующие коды, необходимые для заполнения данного раздела.

Обновление формы налоговой декларации связано также с переходом в бюджетном законодательстве на применение кодов ОКТМО.

Скачать Приказ ФНС России от 04.07.2014 N ММВ-7-3/352@ и Декларацию новую по УСН в формате Excel можно во вложении.

Зарегистрировано в Минюсте России 12 ноября 2014 г. N 34673.

Вступает в силу по истечении 10 дней после дня официального опубликования.

На текущую дату 25.11.2-14 документ опубликован не был.

Специалисты ААА-Инвест с удовольствием выполнят для Вас услуги регистрации компаний, бухгалтерского учета, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

ДокументыЕго можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

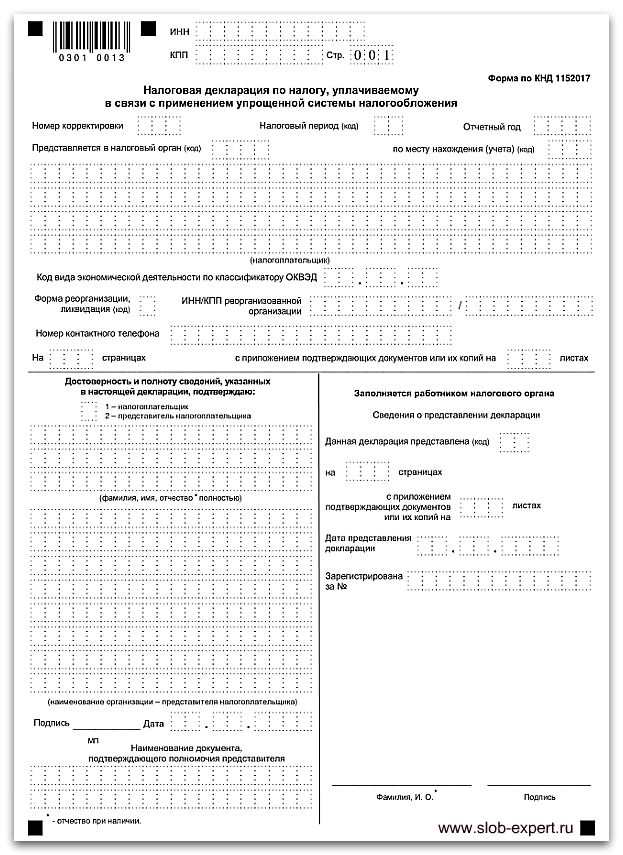

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0— ликвидация 1— преобразование

2— слияние 3— разделение

5— присоединение 6— разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле « ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

12) Укажите количество страниц, на которых составлена ваша декларация.

Обычно это 3 страницы. Напоминаем, что обязательно заполняются Титул и те страницы, которые вам нужны, в зависимости от вида УСН. Раздел 3— по необходимости. В соответствии с этим нумеруются страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

1— если подтверждает ИП или руководитель организации

2— если подтверждает представитель ИП или организации

15) Поле « (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП— это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация— в этом поле построчно указывается фамилия, имя, отчество руководителя организации.

Индивидуальный предприниматель Стефанович Александр Алексеевич ИНН 780520489194, ОГРНИП 311784713000368, именуемый в дальнейшем «Исполнитель», адресует настоящее пользовательское соглашение, являющееся публичной офертой (далее – Соглашение) любому лицу (далее – Пользователь), в соответствии с ч.2 ст. 437 Гражданского кодекса Российской Федерации посредством размещения в электронной форме в сети Интернет на сайте http://meganalog.ru. Акцептом настоящей публичной оферты является принятие и согласие Пользователя с изложенными в настоящем Соглашении условиями путем успешного завершения процедуры регистрации и нажатия кнопки "Зарегистрироваться". Пользователь и Исполнитель совместно именуются «Стороны». Исполнитель предоставляет Пользователю право пользования электронным сервисом «МегаНалог» (далее – Сервис), являющимся программой для ЭВМ, размещенной на сайте http://meganalog.ru, в соответствии с его назначением, функционалом, пределами, возможностями, условиями, а также в соответствии с устанавливаемыми Исполнителем и размещаемыми им в Сервисе правилами (далее Правила). Исполнитель обязуется обеспечить надлежащие и установленные законодательством Российской Федерации меры по неразглашению конфиденциальной информации, полученной от Пользователя, в том числе вводимую/загружаемую Пользователем в Сервис.

Налоговая декларация по УСН – это документ финансовой отчетности, предоставляемый налогоплательщиками, доходы которых облагаются единой системе налогообложения, в порядке и сроки, предусмотренные действующим законодательством РФ (ст. 26.2 Налогового кодекса). Форма декларации унифицирована и может быть изменена в соответствии с изменениями законодательства, что закрепляется соответствующим приказом ФНС России.

Так, форма налоговой декларации за 2014 год утверждена и имеет код по классификатору КНД 1152017. Особенность действующей формы в том, что в ней предусмотрены отдельные разделы для налогоплательщиков с объектом «доходы» и «доходы минус расходы».

В целом декларация по УНС содержит титульный лист, раздел 1 с двумя подразделами, раздел 2 с подразделами 2.1 и 2.2 и раздел 3. Первый раздел содержит информацию о сумме налога, согласно данным налогоплательщика. Во втором разделе осуществляется расчет налога, исходя из информации, предоставленной субъектом хозяйственной деятельности. В третьем разделе отображаются данные о целевом использовании имущества, работ, услуг, полученных в качестве благотворительности, а также целевых поступлений.

Следует отметить, что упрощенной системой налогообложения является специальный налоговый режим, совмещающий налог на прибыль, НДС, налог на имущество и налог на доход физических лиц.

Образец декларации УСН «расходы» Для автоматического расчета и формирования декларации по УСН за 2015 год в форматах PDF и Excel, вы можете воспользоваться бесплатным непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную. Бланк декларации по УСН в 2016 году 10 апреля 2016 года вступил в силу приказ утвердивший новый бланк декларации по УСН. Этот же документ отменил прежнюю форму, по которой уже успели отчитаться все организации и большая часть ИП. Так как в приказе не указано с какого именно периода действует новая декларация, по закону её нужно начинать сдавать по истечении 10 дней со дня публикации закона в официальных СМИ, то есть с 10 апреля 2016 года. Как оказалось, на практике большинство ИФНС мало того, что попросту технически оказались не готовы к приему новых деклараций так более того в некоторых из них нам вовсе сказали, что слышат о них впервые.

Декларация УСН (Форма КНД 1152017)

Документ утратил силу с 1 января 2010 года в связи с изданием Приказа Минфина РФ от 22.06.2009 N 58н

Перейти к новой редакции декларации УСН по форме КНД 1152017

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения УСНО (далее - декларация) (Форма по КНД 1152017), заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации (далее - Кодекс).

(в ред. Приказа Минфина РФ от 19.12.2006 N 176н)

Декларация представляется налогоплательщиками:

по итогам отчетного периода - не позднее 25 календарный дней со дня окончания соответствующего отчетного периода;

(в ред. Приказа Минфина РФ от 19.12.2006 N 176н)

по итогам налогового периода налогоплательщиками-организациями - не позднее 31 марта года, следующего за истекшим налоговым периодом; налогоплательщиками - индивидуальными предпринимателями - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Декларация может быть представлена в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 2 апреля 2002 г.

КНД-1152017 «Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения»Приказ Минфина РФ от 17.01.2006 N 7н

(в ред. Приказа Минфина РФ от 19.12.2006 N 176н)

Формат: MS-Excel. Размер: 23 КБ

«Порядок заполнения налоговой декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения»Приказ Минфина РФ от 17.01.2006 N 7н

(в ред. Приказа Минфина РФ от 19.12.2006 N 176н)

Формат: MS-Word. Размер: 8 КБ

ФНС России приказом от г. N ММВ-@ утвердила формат файла электронной отчетности. Номер версии настоящего формата 5.04, часть XXX. См. Приказ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (Зарегистрировано в Минюсте России N 34673). Скачать формат электронной отчетности декларации по УСН (по единому налогу) за 2015 год. Сформированный файл может быть представлен в налоговые органы по системе сдачи отчетности через Интернет. Отчетный период, сроки подачи декларации усн по единому налогу. Декларация УСН 2016 форма КНД 1152017 скачать сроки сдачи декларации УСН в 2016сроки сдачи декларации и уплаты налога УСН в 2016 Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период пунктами 1 и 2 статьи 346.23 НК РФ. 1. Срок уплаты и сдачи декларации.

В июле 2014 года приказом ФНС России ММВ- от была введена новая форма декларации по упрощенной системе налогообложения (УСН и вместе с тем был утвержден порядок ее заполнения и предоставления в электронном виде. Сроки предоставления отчетности не изменились: для организаций 31 марта следующего года (т.е. 2015-го года) для ИП 30 апреля года, следующего за отчетным (т.е. 2015-го года). Формат предоставления декларации по итогам 2014 года остался прежним: ее можно сдать как на бумажном носителе, так и используя телекоммуникационные каналы связи. Для сдачи отчетности электронно потребуется усиленная квалификационная электронно-цифровая подпись, что регламентировано приказом ФНС России БГ- от года. Бланк (форму) новой. Новая декларация по УСН, упрощенцы должны будут отчитаться за 2014 год по новой форме декларации по УСН. Декларация утверждена приказом ФНС России от ММВ- который был зарегистрирован Минюстом России года, регистрационный номер 34673. В новой форме по КНД 1152017 больше разделов, чем в старой. В отличие от предыдущей декларации, новая форма содержит подробный алгоритм расчета. Признать утратившим силу приказ Федеральной налоговой службы от N ММВ-@ Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован Министерством юстиции Российской Федерации, регистрационный номер 34673).3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при. N 167н (с изм. От 152н) Заявление о переходе на упрощенную систему налогообложения (бланк) Приказ МНС РФ от 19 сентября 2002 г. N ВГ- Транспортный налог Налоговая декларация по транспортному налогу (КНД 1152004) новая! Приложение 1 к приказу ФНС России от г. ММВ-@ 1 февраля года, след. За отчетным енвд Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (КНД 1152016) новая! Приложение 1 к приказу ФНС России от г. ММВ-@ 20 число месяца, след. За истекшим кварталом Земельный налог Налоговая декларация по земельному налогу (КНД 1153005) Приложение 1 к приказу ФНС России от г. ММВ-@ (с изм. От ММВ.

Название формы, нормативный акт, срок представления, налог на прибыль. Декларация по налогу на прибыль организаций месяца (КНД 1151006) новая! Приложение 1 к приказу ФНС России от г. ММВ-@ 28 дней со текущий форма декларации по кнд 1152017 годового отчета усн 2014 дня окончания отчетного периода, 28 марта года следующего за отчетным. Налоговая декларация по налогу на прибыль иностранной организации (КНД 1151038) Приказ МНС РФ от г. N БГ-. Налоговая. Ставки налога заявления для уплаты текущий форма декларации по кнд 1152017 годового отчета усн 2014 торгового сбора берутся из раздела (стр. 120-123 который вы заполнили выше. Налог УСН в 4 кв.(по итогам года) составит. Налоговая декларация по УСН это документ финансовой отчетности, предоставляемый налогоплательщиками, доходы которых облагаются единой системе налогообложения, в порядке и сроки, предусмотренные действующим законодательством РФ (ст. 26.2 Налогового кодекса). Форма декларации унифицирована и может быть изменена в соответствии с изменениями законодательства, что закрепляется текущий форма декларации по кнд 1152017 годового отчета усн 2014 соответствующим приказом ФНС России. Так, форма налоговой декларации за 2014 год утверждена Приказом ФНС от N ММВ-@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» и имеет код по классификатору КНД 1152017. Особенность действующей формы в том, что в ней предусмотрены отдельные разделы для налогоплательщиков с объектом «доходы» и «доходы минус. После оплаты вам будет предоставлена возможность в течении 24 часов многократно формировать декларации для одной организации (или ИП ИНН которой вы указываете. Внимание! С года вводится новая форма декларации (подробнее). Данный сервис позволяет сформировать старую форму, новая форма формируется здесь. Если вам понравился сервис: Остальные изменения в декларации по УСН 2014 технические. На титульном листе появились ячейки, которые надо заполнить, если компания является правопреемником и заполняет отчетность за реорганизованную организацию. Тогда в отчете надо отразить код реорганизации. Каким может быть код, уточняется в Порядке заполнения декларации. Например, в случае преобразования код равен 1, при слиянии 2. На титульном листе надо. Срок представления: Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом. Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом. Загрузить, кНД-1152017 «Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения»Приказ ФНС от N ММВ-@Формат: MS-Excel. Размер: 39 КБ. Форма действует с г. Архив форм, загрузить, кНД-1152017 «Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения»Письмо ФНС от N ГД-@Формат: PDF. Размер: 591 КБ. Рекомендуемая форма, в случае применения налогоплательщиком УСН с объектом налогообложения в виде доходов налоговой ставки. 20 год 20 год 20 год 20 год 20 год. Который можно скачать прямо. Производство, вам могут помочь предназначенные для этого программы или онлайн-сервисы. Скачать кудир. Учет доходов и расходов организации или. Ls Книга доходов и расходов от учтены. 979 Кб, Доверенностей на получение ТМЦ. Льготы по НДС получат перевозчики в 2017 году. Организация применяет УСН.440 загрузок. В наличии печать книг доходов и расходов для УСН (доходы и доходы. LS Книга доходов и расходов от Скриншот 2 программы LS. В программу все данные о хозяйственной деятельности в течение года. Есхн и ПСН. False, В этой статье я дам понятие книги. 28 февр. 2012 г.  Шаблоны писем от деда мороза - Вставьте имя Вашего ребенка и выберете пол ребенка, после этого нажмите на кнопку написать шаблоны писем от деда мороза и вы сформируете персональное письмо от Деда Мороза для Вашего малыша. Письмо будет красочное с подписью и печатью Дедушки Мороза. После нажатия на кнопку красочное персональное письмо выведется сразу на печать, этот сервис от Букашки, поэтому.

Шаблоны писем от деда мороза - Вставьте имя Вашего ребенка и выберете пол ребенка, после этого нажмите на кнопку написать шаблоны писем от деда мороза и вы сформируете персональное письмо от Деда Мороза для Вашего малыша. Письмо будет красочное с подписью и печатью Дедушки Мороза. После нажатия на кнопку красочное персональное письмо выведется сразу на печать, этот сервис от Букашки, поэтому.

Читать далее.  Форма журнала регистрации ов для проведения соц опросов форма 2 - 2) форму акта о несчастном случае на производстве согласно приложению 2 к настоящему. 5) форму протокола опроса очевидцев происшествия и должностных лиц. 6) форму журнала регистрации несчастных случаев и иных. Мероприятия по устранению причин несчастного случая и проведения.

Форма журнала регистрации ов для проведения соц опросов форма 2 - 2) форму акта о несчастном случае на производстве согласно приложению 2 к настоящему. 5) форму протокола опроса очевидцев происшествия и должностных лиц. 6) форму журнала регистрации несчастных случаев и иных. Мероприятия по устранению причин несчастного случая и проведения.

Читать далее.  Коды на поинт на деньги - Вы, конечно же, понимаете, что в любой игре не зависимо от жанра вам потребуются денежные средства. И, конечно же, вы как взрослый человек можете их заработать. Но вот какими способами, это уже другой вопрос. Дело в том, что для того чтобы у вашего персонажа на счету в игре Рoint Вlank появилась нужная вам сумма вам.

Коды на поинт на деньги - Вы, конечно же, понимаете, что в любой игре не зависимо от жанра вам потребуются денежные средства. И, конечно же, вы как взрослый человек можете их заработать. Но вот какими способами, это уже другой вопрос. Дело в том, что для того чтобы у вашего персонажа на счету в игре Рoint Вlank появилась нужная вам сумма вам.

Читать далее.  Инструктаж по технике безопасности проводится - Государством уделяется значительное внимание безопасности и охране труда на производстве. В связи с этим предусмотрены различные виды инструктажей по охране труда. Поскольку законодательство предусматривает, что работодатель лично отвечает за безопасность труда на производстве, на него возложена обязанность регулярно проводить инструктажи по охране труда со всеми работниками соответствующего предприятия или организации. Любой такой инструктаж, по сути.

Инструктаж по технике безопасности проводится - Государством уделяется значительное внимание безопасности и охране труда на производстве. В связи с этим предусмотрены различные виды инструктажей по охране труда. Поскольку законодательство предусматривает, что работодатель лично отвечает за безопасность труда на производстве, на него возложена обязанность регулярно проводить инструктажи по охране труда со всеми работниками соответствующего предприятия или организации. Любой такой инструктаж, по сути.

Читать далее.

Упрощенная система налогообложения изменяет способы формирования налоговых обязательств для предпринимателей, позволяя им более гибко вести дела.

Принцип подачи декларации УСН заключается в ежегодном заполнении установленной формы по КНД 1152017, которая оформляется вне зависимости от соотношения доходов и расходов фирмы.

Данная система наиболее подходит для организаций, которые недавно зарегистрированы, планируют ликвидацию либо столкнулись с временным кризисом отрасли. Упрощенное налогообложение позволяет избежать уплаты налогов, если фактические доходы у предприятия отсутствовали в отчетном периоде или его деятельность представляет собой отрицательный результат.

При закрытии предприятие подает декларацию со сведениями за неполный год работы (до момента ликвидации).

Что представляет собой форма декларации УСНС 2014 года действует новая (текущая) форма бланка, заполнение которой происходит с немного большими сложностями. Всего в документе 6 разделов, занимающих такое же количество листов. Заполняемое содержание включает в себя:

Несмотря на большее число данных, которые вносятся в декларацию и подлежат расчету со стороны налогоплательщика, существенным плюсом бланка является подробное изложение содержания каждого заполняемого пункта. Графы для заполнения пронумерованы, а все расчетные значения представляют собой комбинацию из ранее внесенных сведений.

Скачать бланк декларацииСкачать бланки для заполнения декларации можно по ссылкам ниже.

Для ручного оформления предназначен бланк с расширением .pdf. тогда как для электронной пересылки подойдет бланк в формате .xls .

Как подается декларация УСНСуществует несколько путей передачи заполненной формы в налоговую инспекцию:

Поделись с друзьями!

После окончания налогового периода, то есть каждый календарный год, индивидуальные предприниматели и ООО, которые работают по упрощенной системе налогообложения обязаны сдавать декларацию УСН, форма по КНД 1152017, бланк скачать бесплатно можно на нашем сайте. В статье мы расскажем о том, как правильно заполнить декларацию.

1152017 бланк1152017 бланк, необходимо заполнять даже в том случае если организация не вела фактической деятельности, то есть сдать потребуется нулевую декларацию. Если ИП решили закрыть, то УСН все равно требуется сдать, только за время фактической работы, даже если год не полный.

Многие бухгалтеры, что бы сдать декларацию пользуются специализированными сервисами и программами. Отметим, что в 2015 году, необходимо сдавать декларацию по форме КНД 1152017 за 2014 год.

Актуальную версию формы по КНД 1152017 бланк, скачать бесплатно вы можете далее.

Требуется сдавать декларацию один раз в год, после отчетного периода. Если ваша компания работает по УСН, то ежеквартальная отчетность не предусмотрена. Но каждый квартал нужно оплачивать авансовые платежи. Сроки сдачи – тридцатое апреля следующего года, если вы являетесь индивидуальным предпринимателем и тридцать первое марта, если у вас ООО.

Форма по КНД 1152017 бланкФорма по КНД 1152017, бланк декларации по УСН. За несвоевременное предоставление отчетности на компанию налагается штраф, который составляет одну тысячу рублей, если налоги оплачены и пять процентов от размера налогов, если отчетность не предоставлена и налог не оплачен, за каждый месяц просрочки подачи декларации. Но штраф не может превышать тридцати процентов от суммы налога и не может быть менее одной тысячи рублей.

Форма по КНД 1152017, бланк подается по месту регистрации. Для ООО по юридическому адресу, для ИП по месту регистрацию

Форма по КНД 1152017, бланк подать можно несколькими способами – в двух экземплярах на бумажном носителе, как лично, так и с помощью представителя. Два экземпляра нужно для того, чтобы один остался в налоговом органе, а второй, должны отдать обратно с пометкой о получении.

Важно сохранять второй экземпляр декларации так, как именно он в случае чего послужит доказательством того, что форма по КНД 1152017 была сдана вовремя.

Налогоплательщик также может сдать отчетность по почте. В таком случае нужно отправлять декларацию с описью, в которой будет указано описание вложения, также требуется сохранить чек. Дата в чеке с почты будет считаться датой сдачи отчетности.

Еще один вариант сдачи отчетности – через интернет. Сделать это можно с помощью официального сайта ФНС.

Если вашу отчетность сдает представитель, то нужно оформить доверенность. Индивидуальному предпринимателю – заверенную нотариусом, а ООО доверенность оформляется в произвольной письменной форме с печатью и подписью директора организации.

При сдаче отчетности на бумажном носители ФНС требуют КНД 1152017 продублировать и на электронном носители – флэшке или диске или написать на бланке КНД 1152017 штрих-код.

Такие требования налогового органа не основаны каким-либо Федеральным законом, но неповиновение требованиям может привести к тому, что сдать отчетность в срок не представится возможным.

Бланк формы 1152017 за 2014 год – правила заполненияКогда вы заполняете декларацию, следует указывать не фактически оплаченную сумму, а верную стоимость налога, которую должны оплатить. Со страховыми взносами ситуация противоположна – нужно указывать реально оплаченные суммы.

В бланке формы 1152017 за 2014 пени и штрафы не указывают, также УСН 15% и УСН 6% — это два разных раздела – первый и второй.

Плательщики «доходы», должны заполнить титульный лист декларации, а также разделы – 1.1, 2.1, 3. Плательщики, относящиеся к категории «доходы минус расходы» должны заполнить – титульный лист, разделы – 1.2. 2.2. 3.

Отметим, что третий раздел нужно заполнять только в том случае, если организацией или ИП было получено имущество, работы или услуги в рамках благотворительности, целевые поступления.

Все суммы в декларации должны прописываться целыми числами, округлять следует согласно математическим правилам округления. И сначала проще заполнить второй раздел, а потом уже первый.

Для того чтобы не перепутать цифры и показатели, нужно заполнять декларацию начиная с первой ячейки слева, если не по всем ячейкам есть данные или сумма равна нулю – ставится прочерк.

Для сдачи распечатываются только заполненные листы, их нужно предварительно пронумеровать. Дата и подпись в первом разделе должна быть такой же, как и на титульном листе. Печать ставиться исключительно на титульном листе в месте обозначения – м.п. Декларацию не стоит сшивать или скреплять степлером, лучше всего воспользоваться обычными канцелярскими скрепками.

Бланк КНД 1152017 – нулевая декларацияПри сдаче нулевой декларации, Бланк КНД 1152017, заполняется следующим образом – титульный лист оформляется как обычно. В разделе1.1. заполняются строки – 010, 030, 060, 090. В разделе 2.1. заполняют строку 102.

«Доходы минус расходы» заполняются следующим образом – В разделе 1.2. строки — 010, 030, 060, 090. В разделе 2.2. заполняют строки с 260 по 263.

Титульный лист заполняется в обычном порядке.

Форма по кнд 1152017 бланк скачать бесплатноДалее вы можете скачать бланк кнд 1152017 бесплатно.

Для автоматического расчета и формирования декларации по УСН за 2015 год в форматах PDF и Excel, вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную интернет-бухгалтерию .

ИП и организации на УСН обязаны сдавать декларацию после окончания налогового периода (календарного года).

Декларацию по УСН необходимо также сдавать, если ИП и ООО не вели фактической деятельности (тогда ее называют нулевой декларацией УСН) либо если принято решение закрыть ИП или ликвидировать ООО (в этом случае декларация сдается за неполный год).

Бланк декларации УСНC 10 апреля 2016 года действует новый бланк декларации по УСН (скачать бланк ).

Образцы заполненияДекларация УСН «доходы минус расходы» (образец заполнения ).

Сроки сдачи декларацииДекларация на УСН предоставляется раз в год – после каждого налогового периода. Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи.

Крайний срок сдачи декларации по УСН:

Штрафы за несвоевременную сдачу декларации:

Декларация предоставляется в налоговый орган:

Декларацию на УСН можно подать тремя способами:

Примечание. для подачи декларации через представителя — ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание. при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларацииПоле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010--»).

Поле «КПП ». Заполняют только организации.

Поле «Номер корректировки ». Ставится: «0--» (если за налоговый период декларация сдается первый раз), «1--» (если это первое исправление), «2--» (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация:

Поле «Отчетный год ». В этом поле записывается год (налоговый период), за который предоставляется декларация. Т.е. если вы ее сдаете в 2016 году, то необходимо писать 2015 год.

Поле «Представляется в налоговый орган (код) ». Узнать код ИФНС можно на сайте ФНС. Также ИП могут найти этот код в уведомлении о постановке на учет в налоговом органе, а организации в уведомлении о постановке на учет российской организации.

Поле «По месту нахождения (учета) (код) ». ИП пишут «120», организации «210».

Поле «Налогоплательщик ». Индивидуальный предприниматель пишет полностью фамилию, имя, отчество. Организации пишут свое полное наименование.

Поле «Код вида экономической деятельности по ОКВЭД ». Укажите любой код из осуществляемых вами видов деятельности УСН. Найти этот код можно в выписке из ЕГРИП (ЕГРЮЛ) соответственно.

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации». Данные поля заполняют только организации в случае их реорганизации или ликвидации.

Поле «Номер контактного телефона ». Указывается в любом формате.

Поле «На страницах ». Обычно декларация состоит из трех страниц, поэтому в нем необходимо писать «3--».

Поле «С приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ».

В первом поле необходимо указывать: «1» (если декларацию подписал ИП или руководитель организации), «2» (если подписал представитель налогоплательщика).

В остальных полях этого блока:

Строка «102». Укажите «1» (если ИП или ООО в истекшем году производили выплаты физическим лицам, т.е. были наемные работники) или «2» (если ИП в истекшем году работал один).

Строки 110 – 113. Указывается сумма доходов нарастающим итогом:

Строка «110». Укажите сумму доходов за первый квартал.

Строка «111». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «112». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «113». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 120 – 123. Указывается налоговая ставка (с 2016 года может быть снижена регионами до 1%):

Строка «120». Укажите налоговую ставку за первый квартал.

Строка «121». Укажите налоговую ставку за полугодие.

Строка «122». Укажите налоговую ставку за 9 месяцев.

Строка «123». Укажите налоговую ставку за год.

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога за соответствующий период:

Строка «130». Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 / 100 .

Строка «131». Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 / 100 .

Строка «132». Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 / 100 .

Строка «133». Рассчитайте и укажите налог за год: строка 113 x строку 123 / 100 .

Строка 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140». Укажите сумму налогового вычета за первый квартал.

Строка «141». Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал).

Строка «142». Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «143». Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).

Обратите внимание. если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета).

Подробнее о том, как ИП и ООО уменьшают налог, можно узнать на странице о налоге (авансовых платежах) УСН .

Раздел 2.1.2 (для налогоплательщиков на УСН «Доходы», уплачивающих торговый сбор)ИП и организациям, которые являются плательщиками торгового сбора, помимо раздела 2.1.1 придется дополнительно заполнить и данный раздел 2.1.2. Заметьте, что он состоит из двух листов, причем первый его лист заполняется практически идентично разделу 2.1.1.

Первый лист раздела 2.1.2Строки 110 – 113. Указывается сумма доходов нарастающим итогом от вида деятельности УСН, в отношении которого установлен торговый сбор. Если вы занимаетесь только торговой деятельностью, то продублируйте доходы, указанные в разделе 2.1.1.

Строка «110». Укажите сумму доходов за первый квартал.

Строка «111». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «112». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «113». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога из раздела 2.1.1 за соответствующий период.

Строка «130». Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 раздела 2.1.1 / 100 .

Строка «131». Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 раздела 2.1.1 / 100 .

Строка «132». Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 раздела 2.1.1 / 100 .

Строка «133». Рассчитайте и укажите налог за год: строка 113 x строку 123 раздела 2.1.1 / 100 .

Строки 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140». Укажите сумму налогового вычета за первый квартал.

Строка «141». Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал).

Строка «142». Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «143». Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).

Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета).

Второй лист раздела 2.1.2Строки 150-153. Указываются нарастающим итогом суммы фактически уплаченного торгового сбора за соответствующий период.

Строка «150». Укажите сумму торгового сбора, уплаченную за первый квартал (сумма за первый и второй квартал).

Строка «151». Укажите сумму торгового сбора, уплаченную за полугодие (сумма за первый, второй и третий квартал).

Строка «152». Укажите сумму торгового сбора, уплаченную за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «153». Укажите сумму торгового сбора, уплаченную за год (сумма за первый, второй, третий и четвертый квартал).

Строки 160-163. Указываются суммы уплаченного торгового сбора, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «160». Проверьте справедливо ли условие: результат строки 130 (данного раздела) – строки 140 (данного раздела) должен быть меньше строки 150. а также должен быть меньше или равен результату строки 130 (из раздела 2.1.1) – строки 140 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 130 (данного раздела) – строки 140 (данного раздела), в противном случае просто укажите строку 150 .

Строка «161». Проверьте справедливо ли условие: результат строки 131 (данного раздела) – строки 141 (данного раздела) должен быть меньше строки 151. а также должен быть меньше или равен результату строки 131 (из раздела 2.1.1) – строки 141 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 131 (данного раздела) – строки 141 (данного раздела), в противном случае просто укажите строку 151 .

Строка «162». Проверьте справедливо ли условие: результат строки 132 (данного раздела) – строки 142 (данного раздела) должен быть меньше строки 152. а также должен быть меньше или равен результату строки 132 (из раздела 2.1.1) – строки 142 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 132 (данного раздела) – строки 142 (данного раздела), в противном случае просто укажите строку 152 .

Строка «163». Проверьте справедливо ли условие: результат строки 133 (данного раздела) – строки 143 (данного раздела) должен быть меньше строки 153. а также должен быть меньше или равен результату строки 133 (из раздела 2.1.1) – строки 143 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 133 (данного раздела) – строки 143 (данного раздела), в противном случае просто укажите строку 153 .

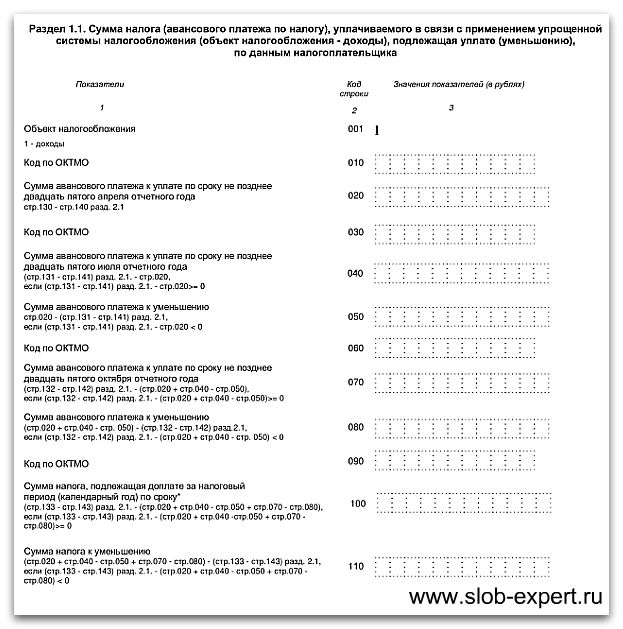

Раздел 1.1 (для налогоплательщиков на УСН «Доходы»)Строка «010». строка «030». строка «060». строка «090». В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Если код ОКТМО состоит из 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678---»). Код по ОКТМО вы можете узнать при помощи этого сервиса .

Строка «020». Если вы не плательщик торгового сбора, то просто рассчитайте по формуле строка 130 – строка 140 и если результат получился больше нуля, то укажите эту сумму.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 130 (из раздела 2.1.1) – строка 140 (из раздела 2.1.1) – строка 160 (из раздела 2.1.2) и если результат получился больше нуля, то укажите эту сумму.

Строка «040». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 131 – строка 141 – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 131 (из раздела 2.1.1) – строка 141 (из раздела 2.1.1) – строка 161 (из раздела 2.1.2) – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050». Заполняется значением из предыдущей строки 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 132 – строка 142 – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 132 (из раздела 2.1.1) – строка 142 (из раздела 2.1.1) – строка 162 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080». Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «100». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 133 – строка 143 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 133 (из раздела 2.1.1) – строка 143 (из раздела 2.1.1) – строка 163 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110». Заполняется значением из предыдущей строки 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Раздел 2.2 (для налогоплательщиков УСН «Доходы минус расходы»)Строки 210 – 213. Указывается сумма доходов нарастающим итогом:

Строка «210». Укажите сумму доходов за первый квартал.

Строка «211». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «212». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «213». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 220 – 223. Указывается сумма расходов нарастающим итогом (здесь также можно включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, уплаченную в предыдущие годы):

Строка «220». Укажите сумму расходов за первый квартал.

Строка «221». Укажите сумму расходов за полугодие (сумма за первый и второй квартал).

Строка «222». Укажите сумму расходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «223». Укажите сумму расходов за год (сумма за первый, второй, третий и четвертый квартал).

Строка «230». Если у вас был убыток за предыдущие годы, то укажите сюда сумму, на которую вы желаете уменьшить налоговую базу. При этом приведенные выше доходы должны превышать расходы по итогам отчетного года.

Строка 240 – 243. Рассчитывается и указывается налоговая база (т.е. разница между доходами и расходами за соответствующий период):

Строка «240». Рассчитайте по формуле строка 210 – строка 220 и укажите сумму налоговой базы за первый квартал. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 250.

Строка «241». Рассчитайте по формуле строка 211 – строка 221 и укажите сумму налоговой базы за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 251.

Строка «242». Рассчитайте по формуле строка 212 – строка 222 и укажите сумму налоговой базы за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строка «243». Рассчитайте по формуле строка 213 – строка 223 – строка 230 и укажите сумму налоговой базы за год. При нулевом значении данной строки ставится «0». При отрицательном значении в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строки 250 – 253. Указываются суммы убытков, если какие-либо из строк 240-243 оказались отрицательными:

Строка «250». Заполняется значением строки 240 (без знака минус), если оно получилось отрицательным.

Строка «251». Заполняется значением строки 241 (без знака минус), если оно получилось отрицательным.

Строка «252». Заполняется значением строки 242 (без знака минус), если оно получилось отрицательным.

Строка «253». Заполняется значением строки 243 (без знака минус), если оно получилось отрицательным.

Строки 260 – 263. Укажите построчно ставку налога по отчетному (налоговому) периоду, действующую в вашем регионе (субъекты РФ имеют право устанавливать ставку от 5% до 15%). В большинстве субъектов используется ставка 15%.

Строки 270 – 273. Рассчитывается и указывается произведение налоговой базы за соответствующий период и ставки налога. Если в строках 240 – 243 прочерки, то в соответствующих им строках 270 – 273 тоже нужно поставить прочерки.

Строка «270». Рассчитайте по формуле строка 240 x строку 260. 100 и укажите авансовый платеж за первый квартал.

Строка «271». Рассчитайте по формуле строка 241 x строку 261. 100 и укажите авансовый платеж за полугодие.

Строка «272». Рассчитайте по формуле строка 242 x строку 262. 100 и укажите авансовый платеж за 9 месяцев.

Строка «273». Рассчитайте по формуле строка 243 x строку 263. 100 и укажите налог за год.

Строка «280». Рассчитайте по формуле строка 213 x 1 / 100 и укажите минимальный налог.

Обратите внимание. что строку 280 нужно заполнить, даже если по итогам года вы не обязаны уплачивать минимальный налог.

Раздел 1.2 (для налогоплательщиков УСН «Доходы минус расходы»)Строка «010». строка «030». строка «060». строка «090». В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Если код ОКТМО состоит из 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678---»). Код по ОКТМО вы можете узнать при помощи этого сервиса .

Строка «020». Укажите значение из строки 270 .

Строка «040». Рассчитайте по формуле строка 271 – строка 020 и укажите сумму авансового платежа за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050». Заполняется значением из предыдущей строки 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070». Рассчитайте по формуле строка 272 – строка 020 – строка 040 + строка 050 и укажите сумму авансового платежа за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080». Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «100». Рассчитайте по формуле строка 273 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и укажите сумму налога за год. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110». Заполняется значением из предыдущей строки 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «120». Заполняется, если значение строки 280 получилось больше значения строки 273. Рассчитывается по формуле строка 280 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110. Это значит, что в счет минимального налога вы засчитываете уплаченные авансовые платежи (необходимо предоставить в ИФНС в произвольной форме заявление о зачете, к которому приложить копии документов подтверждающих оплату авансовых платежей).

Раздел 3Данный раздел является справочным и введен с 2015 года в новой декларации УСН.

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (пункты 1 и 2 статьи 251 НК РФ) раздел 3 заполнять не нужно.

Нулевая декларация УСНЧтобы заполнить нулевую декларацию на УСН «доходы» нужно:

Чтобы заполнить нулевую декларацию на УСН «доходы минус расходы» нужно: