Рейтинг: 5.0/5.0 (1763 проголосовавших)

Рейтинг: 5.0/5.0 (1763 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

В 2016 году суммы налоговых вычетов на детей претерпели изменения, равно как и порядок их предоставления. Остановимся подробней на этих нововведениях, коснувшихся не только родителей, но и опекунов.

В 2016 году суммы налоговых вычетов на детей претерпели изменения, равно как и порядок их предоставления. Остановимся подробней на этих нововведениях, коснувшихся не только родителей, но и опекунов.

Налоговое законодательство предусматривает предоставление вычета родителям или законным представителям несовершеннолетнего, если их совокупный годовой доход не превышает 350 тысяч рублей. Это означает, что с января и до тех пор, пока заработная плата в сумме не достигнет этого лимита, родителям будет уменьшена налоговая база в зависимости от количества детей в семье и состояния их здоровья. С января нового календарного года вычет снова начинает предоставляться.

В 2016 году установлены следующие льготы:

Если нет возможности получать ежемесячно возмещение при начислении заработной платы, то можно обратиться в налоговую инспекцию по месту жительства и получить излишне удержанные средства единой суммой на расчётный счёт.

Порядок оформления налогового вычета на детей-инвалидовОсобенности оформления льготы:

Льгота на здорового ребёнка оформляется один раз, тогда как документы, подтверждающие инвалидность и право на большую сумму вычета придётся предоставлять каждый год.

Документы для получения налогового вычетаПолучение налоговой льготы оформляется следующим пакетом документов:

Дополнительный налоговый вычет на лечение предоставляется вне зависимости от вычета на ребёнка. При официальном трудоустройстве любой гражданин может воспользоваться этим правом для возмещения части затрат, понесённых на собственное лечение или восстановление здоровья родителей либо детей.

Размер суммы, на которую может быть уменьшена налоговая база, рассчитывается с учётом кода, проставленного в справке медицинским учреждением. Для кода 1 эта сумма не может быть выше 15 600 рублей, а для кода 2 (дорогостоящее лечение) лимиты не предусмотрены и снижение пойдёт на всю подтверждённую документально сумму затрат.

Размер суммы, на которую может быть уменьшена налоговая база, рассчитывается с учётом кода, проставленного в справке медицинским учреждением. Для кода 1 эта сумма не может быть выше 15 600 рублей, а для кода 2 (дорогостоящее лечение) лимиты не предусмотрены и снижение пойдёт на всю подтверждённую документально сумму затрат.

Для оформления дополнительного вычета на ребенка инвалида необходимо соблюдение следующих условий:

Вне зависимости от того, только ли на ребенка инвалида оформляется вычет или будет использовано право на возмещение части расходов по реабилитации и лечению, размер компенсации составляет 13% от величины рассчитанной налоговой базы.

Налоговые вычеты выделяются с месяца рождения ребенка либо детей. Кроме того, вычеты получают с установления опеки или с месяца, когда в силу вступил договор о передаче детей или ребенка на обеспечение и воспитание в семью.

Предусматриваются вычеты до конца года, в котором дети или ребенок достигли установленного возраста в статье 218 НК Российской Федерации.

Статьей 218 НК Российской Федерации предусмотрено получение налогового вычета за каждый месяц периода налогового для следующих лиц. у которых на обеспечении находится ребенок:

Налоговые вычеты не выделяются, если у договора передачи ребенка либо детей на обеспечение и воспитание в семью подошел к концу срок действия либо если его досрочно расторгли. Также после смерти ребенка или детей вычет не действителен.

Налоговый вычет предоставляют за время обучения ребенка (детей) в учебном заведении и (или) образовательном учреждении при очной форме, при этом включается академический отпуск, который оформлен в период обучения.

Данный вычет предоставляются до исполнения ребенком 24 лет.

Если ребенка воспитывает один родитель или приемный родитель, то налоговым вычетом предусматривается выплата вычета в двойном размере. Однако после вступления в брак родителя вычет будет совершаться в одинарном размере.

Существует еще одна вариация получения налогового двойного вычета. Такое возможно, когда один из родителей откажется получать налоговый вычет. Для этого требуется подтверждение заявлением об отказе получения вычета.

Размер и коды налогового вычета на ребенкаНа 2014 год налоговый вычет составляет 1,4 тысячи рублей за 1-ого и 2-ого ребенка (в первом случае код равен 114, а во втором код 115). За 3-его и следующего каждого ребенка величина налогового вычета равна 3 тысячи рублей (код 117).

Также предусматривается 3 тысячи рублей на каждого ребенка, если до 18 лет ребенок — инвалид (I или II группа).(код 117)

Хочется отметить, что данные цифры являются суммой, с которой не удерживаются стандартные 13%.

Какие нужны документы для получения вычетаСобирается пакет необходимых документов и пишется заявление на налоговый вычет.

Чтобы получать налоговый вычет Вам надобно будет предоставить:

Поделись с друзьями!

Законы Российской Федерации каждый год терпят определенные перемены. В них вносятся изменения, тем самым происходит модернизация законодательства, что по сути должно идти на пользу всему государству. В этот раз мы рассмотрим изменения в законе Налогового вычета на ребенка-инвалида в 2016 году. Итак, произошло увеличение на суммы стандартных налоговых вычетов, рассчитанных на детей. Сейчас мы рассмотрим этот вопрос более подробно.

Налоговые льготы на детей в 2016 годупо новым изменениям в законе, можно рассчитывать на вычеты по НДФЛ на детей до тех пор, пока доход родителей не дойдет до 350 000 рублей. Чтобы было более понятно, льготы начисляются, начиная с января до того момента, пока вышеуказанный лимит по родительским доходам не будет превышен. Как только это произошло, выплаты прекращаются до января будущего года, когда происходит обновление, и льготы снова начисляются.

Какой размер устанавливает законодательство для вычета подобного рода:Также вам будет интересно: Что это такое ЕНВД простыми словами

Как все это реализуется:Бывают случаи, причем, они нередки, когда работодатель не в состоянии выдать возмещение. В таком случае родителю необходимо написать заявление в Налоговую инспекцию, чтобы появилась возможность возвратить на банковский счет налоговый вычет на ребенка.

Заявление на налоговый вычет на ребенка инвалида в 2016 году образец

Льготы на ребенка имеют свою определенную силу, но она не распространяется на налоговый вычет за лечение в 2016 году на который могут рассчитывать, как родители, так и опекуны. Этот объект предназначается для официально работающих родственников, перечисляющих в бюджет НДФЛ. Работник имеет право использовать льготу на собственное лечение, лечение близких родственников и так далее.

В справке должен быть указан специальный код, по которому и определяется сумма налогового вычета. Если в этом коде имеется цифра 1, то возврат не может превышать сумму в 15 600 рублей. Если имеется цифра 2, тогда льготы составляют общую сумму расходов, так как лечение относится к дорогому.

Также вам будет интересно: Земельный налог в Московской области 2016 для физических лиц

Как оформить дополнительный вычет на ребенка-инвалида:

Размер оклада, установленный в трудовом договоре эта сумма, которую работодатель обязан начислить работнику, но из этой суммы работодатель как налоговый агент удерживает и уплачивает в бюджет НДФЛ 13%, если подаете документы на вычет, то размер вычета не облагается налогом в 13%. А если вычет не предоставляли вам, то можете вернуть эти деньги через налоговую за 3 последних года.

![]()

Добрый день! В 2002 году родила сына в статусе мать- одиночка.В 2005 года. Вышла замуж.,но, о муж ребёнка не усыновил. Сохраняется ли у меня налоговый вычет в двойном размере? Или я утеряла его выйдя замуж.Если я такой статус не утеряла могу ли я на работе попрость перерасчет и какие документы нужно предоставить работодателю для подтверждения статуса одинокой матери? Сейчас жду второго ребёнка (в браке) какой налоговый вычет будет на него?

Нет. Налоговый вычет предоставляется в двойном размере единственному родителю. Предоставление вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. На второго ребенка - 1 400 рублей.

В ожидании малыша

Свидетельство о регистрации СМИ ЭЛ № ФС 77-51550 выдано Роскомнадзором 26.10.2012г.

Мы в социальных сетях:

Получать свежие статьи:

© 2008–2016 www.kukuzya.ru

Всё для родителей о малышах

Все права на статьи (за исключение статей, где указано авторство) принадлежат www.kukuzya.ru. При перепечатке единичных статей активная гиперссылка на сайт www.kukuzya.ru обязательна. Копирование всего содержимого сайта или его разделов - ЗАПРЕЩЕНО. Публикация (частичная или полная) в печатных изданиях - только с письменного разрешения владельцев ресурса.

Каждый работник обязан уплатить 13 % от полученного заработка. Работодатель самостоятельно рассчитывает и перечисляет положенные к уплате суммы в налоговые службы.

Вычет – возможность для работника вернуть часть перечисленных работодателем налогов.

Получить его могут только сотрудники, имеющие заработок, облагаемый НДФЛ, уплачивающие налоги в государственную казну.

Статья 218 Налогового кодекса устанавливает перечень стандартных вычетов, предоставляемых государством ? два вида вычетов льготным категориям (3000 и 500 рублей) и «детские» вычеты.

Вычеты для граждан из льготного списка:

Если гражданин подходит под несколько категорий вычетов, то предоставлен будет один из них. Вычет на ребёнка рассчитывают независимо от расчёта прочих стандартных вычетов, то есть получатели по коду 104 или 105 могут получать и «детские» вычеты.

Законодательные изменения не обошли стороной и стандартные налоговые льготы. С начала 2016 г. изменился размер льгот на детей-инвалидов первой и второй группы, учащихся очно до 18 лет, аспирантов, ординаторов, курсантов до 24 лет.

С начала года суммы налоговых вычетов на ребенка изменились следующим образом:

Кроме этого, возросла сумма предельного дохода, с 2016 года максимальный лимит составит 350 000. В 2015 году он был не более 280 000 рублей, получается, предельная величина дохода для расчета НДФЛ возросла на 70 000.

Прочие «детские» вычеты, кроме кода 117, а также иные стандартные вычеты остались без изменений.

Кому предоставляется налоговый вычет на ребенка в 2016 годуВычет может быть рассчитан:

Основания для уменьшения облагаемого дохода ? заявление трудящегося и пакет документов, свидетельствующий о праве сотрудника на такое уменьшение.  Стандартные вычеты рассчитываются налоговым агентом, осуществляющим выплату дохода или налоговым органом по запросу.

Стандартные вычеты рассчитываются налоговым агентом, осуществляющим выплату дохода или налоговым органом по запросу.

При работе по совместительству выбор налогового агента остаётся за трудящимся.

В письме Минфина №03-04-06-01/182 указано, что важным условием для уменьшения налогов является обеспечение ребенка его родителями. Если семья полная и ребенок обеспечивается родителями, то право на вычет получают как мать, так и отец.

Если супруги не в браке, а несовершеннолетний живет совместно с матерью, то вычет положен:

Законодательством предусмотрено, что часть налоговых отчислений можно вернуть без непосредственного обращения в налоговую, при помощи работодателя, перечисляющего доход.

Для этого необходимо:

Налогоплательщики, трудящиеся сразу у нескольких работодателей, могут самостоятельно выбрать, у кого они хотят получать льготу и обратиться к нему с документами и заявлением.

Если вычеты ранее не предоставлялись или были применены неполностью, работник может пойти в налоговую за возвратом.

Для этого придется представить необходимые бумаги:

После получения необходимых документов, налоговыми сотрудниками будет проведена камеральная проверка, сроком в 3 месяца, в этот период они могут обращаться к гражданину за разъяснениями и запрашивать необходимые документы. По истечении этого времени часть налоговых отчислений будет переведена на указанный расчетный счет.

Таким образом, в налоговой инспекции процедура исчисления налогового вычета и перечисления его гражданину может затянуться до 4 месяцев, но, как правило, инспекторы не затягивают срок и стараются перевести средства намного раньше.

Стандартный налоговый вычет на детей. Как не упустить свою выгоду узнайте из видео.

Как изменились размеры вычетов по сравнению с прошлым годомВ 2016 году законодательно установлены следующие вычеты:

Для родителей и усыновителей 12000р.

Для опекунов и попечителей 6000 р.

По сравнению с 2015 годом изменились лишь размеры налоговых вычетов на учащихся детей и детей-инвалидов. Теперь для родителей будут предоставлены льготы в размере 12000 рублей, вместо 3 000, предоставляемых в 2015. Для опекунов инвалидов и учащихся вычет возрос с 3 000 до 6 000 рублей.

Количество детей подсчитывается в хронологическом порядке, очередность рождения будет определена по датам в документах о рождении. Для предоставления вычета будут учтены все дети, даже те, по которым налоговый вычет не был предоставлен.

Таким образом, если у работника имеются двое детей старше 18 и один ребенок, не достигший совершеннолетия, он будет считаться третьим и трудящийся получит вычет 3000 рублей. При расчете учитываются подопечные, не усыновленные от другого брака супруга и умершие дети.

Если родители не зарегистрировали брак, каждый учитывает только своих детей.

Примеры расчета стандартного налогового вычета на детейРазмер льгот будет зависеть от количества, возраста и состояния здоровья детей у сотрудника:

Для определения периода применения льгот, необходимо рассчитать в каком месяце будет превышен максимально возможный доход.

Иванова А.Н. сможет уменьшать налогооблагаемую базу в течение последующих 9 месяцев: 40 000*9 = 360 000.

По заявлению сотрудницы налог удержат не с 40 000, а с 40 000 – 1 400 = 38 600.

Таким образом, ежемесячная сумма налога составит 38 600*13% = 5018.

Льготный период продлится до сентября (40 000*9=360 000).

В расчёт будут приняты только трое несовершеннолетних, но первым будет считаться 25-летний.

Размер льготы будет равняться: 1400+3000+3000 = 7400.

Налоговая база сотрудницы равна 40000-7400=32600, а НДФЛ составит 32600*13%=4238, вместо 5200.

Ежемесячная экономия Афанасьевой составит 962 рубля.

Предполагается, что уровень заработной платы не изменится и совокупный доход не превысит лимит.

Сотрудник будет получать вычет на первенца на протяжении всего года: 25 000 – 1400=23600, а налоговые отчисления составят 23600*13% = 3068, вместо 3250.

Если в феврале он принесёт документы, подтверждающие рождение второго ребенка и напишет заявление, то налоговая база уменьшится еще на 1400: 23 600 – 1400=22200, а размер налога составит 2886. Таким образом, за год по сотруднику будет перечислено 3068+2886*11 = 34814, вместо 39 000, экономия на налогах составит 4186 рублей.

Для получения налоговой льготы сотруднику предстоит обратиться в отдел кадров с документами и заявлением.

Может понадобиться следующий пакет документов:

Может пригодиться справка из управляющей компании о совместном проживании малыша с родителем и копия брачного свидетельства, а также копия страницы паспорта, на которой есть отметка ЗАГСа.

Для вычета на приёмного ребенка, кроме стандартного набора документов, нужно предоставить постановление органа опеки, договор об опеке, свидетельство об усыновлении, договор о приёмной семье.

Удвоенный вычет: кто имеет право?В некоторых случаях граждане могут рассчитывать на удвоение налоговой льготы.

Если родитель официально считается единственным и свой статус он подкрепил соответствующими документами, его доход для расчета налога, будет уменьшен на 2800 за первого и второго и на 6000 за последующих детей, а на ребёнка-инвалида на 24 000 рублей.

Важно учитывать, что лишение родительских прав или развод не делают родителя «единственным» и не предполагают двойных налоговых льгот.Написать отказ от вычета можно, если сотрудник имеет на него право, например, если лимит дохода за год превысил 350 000, то написать отказ уже нельзя.

Оба супруга должны иметь облагаемую налоговую базу, если супруг не имеет доходов, то и написать отказ он не сможет.

Похожая ситуация возникает, если заработок супруга облагается ставкой 30 %.

Отказываясь в пользу другого родителя, нужно каждый месяц составлять справку 2-НДФЛ в качестве доказательства того, что лимит в 350 000 не превышен.

Отказаться от ранее предоставленных льгот гражданин также не сможет.

О франшизе для малого бизнеса в статье. Преимущества и недостатки франчайзинга, поиск франшизы, популярные направления.

Об испытательном сроке согласно Трудовому кодексу здесь.

Как вернуть деньги за обучение ребенкаУменьшить налогооблагаемый доход за оплату обучения ребёнка смогут как родители, так и братья, и сёстры. Главным условием является оплата из налогооблагаемого заработка по ставке 13 %, при оплате из выигрыша или материнского капитала, льгота не предоставляется.

Вернуть деньги можно только при очном обучении. В целях исчисления НДФЛ будут учитываться до 50 000 рублей, а размер возвращённых средств не превысит сумму налогов, перечисленных за этот налоговый период.

На возврат части налоговых перечислений могут претендовать и опекуны, при этом после достижения совершеннолетия подопечного, они могут продолжать оплачивать его обучение и получать соответствующие льготы.

Вернуть часть средств можно не только при получении высшего образования, а при учёбе в любых заведениях, имеющих лицензию на образовательную деятельность:

У предоставления налоговых вычетов существует ряд ограничений, по которым исчисление его может быть прекращено:

Налоговый вычет ? возможность уменьшить налогооблагаемую базу гражданина на фиксированную сумму, установленную государством.

Для этого у сотрудника должны быть родные дети или он может стать опекуном, попечителем или усыновителем малыша.

Законодательство предоставляет работнику несколько вариантов налоговых льгот, для получения которых ему придётся представить необходимые документы и написать заявление. Со всеми бумагами он должен обратиться к работодателю или в налоговый орган.

В некоторых случаях размер льгот может быть удвоен, однако при этом должны быть учтены все обязательные условия.

Подробности о налоговом вычете на детей-инвалидов узнайте из видео.

Право получать обозначенный платеж имеют все работающие граждане нашей страны. При этом, российский гражданин должен входить в категорию официально оформленных, иначе предоставление вычета по НДФЛ будет невозможным.

Профильный ФЗ и НК РФ обозначили соответствующий порядок получения имущественных преференций за конкретный период. О том, что это такое (кто-то и не знает) и как их получить мы расскажем далее.

Налоговые вычеты в 2016 году на детей, как получить?Стандартные вычеты на ребенка представляются налоговыми органами. Естественно, что данные льготы имеют заявительную форму, т.е. не назначаются автоматически. Поэтому необходимо подать заявление о предоставлении поддержки в налоговую, по вашему месту регистрации.

Расчет происходит из заработной платы с какой удерживался налог. Значит по этой величине и будет рассчитана льгота. Плюс, последующий размер зависит и от основания, наличие какого в данном случае обязательно. Обычно даже предельная величина предоставляется разово. Подавать бланк родитель должен лично (даже если заявитель — это мать одиночка).

Заявление на налоговый вычет на ребенка в 2016 году, образец :Образец можно скачать онлайн здесь: На официальном сайте налоговой размещается и информация (примерный план) о том, как составлять документ, как предоставлять его в орган, а также общие данные о получении. Плюс, на месте можно будет проанализировать то, какие прошли изменения за последние годы (имеется таблица), а также воспользоваться калькулятором для примерного подсчета размера (именно примерного).

Стандартные налоговые вычеты по НДФЛ в 2016 году на детейКодекс указывает на три основных вида — на обучение в ВУЗе. лечение ребенка -инвалида, и на несовершеннолетнего (содержание).

Лимиты по сумме действуют разные в регионах РФ. Сегодня матерям доступны платежи на троих (или если двое) детей. Но льготы начинают работать именно с рождения второго ребенка, т.к. на одного они не предоставляются. Величина в рублях зависит от оснований. Написать заявление на второго и третьего ребенка может отец (любой родитель) или даже законный усыновитель.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

При рождении или же при покупке квартиры возврат списанного налога, конечно, возможен, но мы не о них рассказываем. Не следует путать разные основания и разные взносы. На обучение (на образование, за учебу — наименований может быть много) единственному ребенку преференция положена в величине 13% от налога и уплаченных за учебу денег. Максимум здесь значится в виде 50 тыс. руб. (это максимум).

С 1 января были обозначены новые предельные цифры. Так, к примеру, опекун может получать не более 6 тыс. рублей, а на инвалида — не более 12 тыс. рублей. Мать (супруга) должна предоставить справку и документы, согласно требованиям ст. 218 пп.1 НК. Статья одновременно отсылает и на то, что льготный работник может получить и часть вычета за неполный месяц. Плюс, обращаться можно и за отчислением и за прошлые годы (работодатель должен написать выписку по отчислениям за прошлый период). Должный формат подобной справки имеет несколько наименований и может изменяться в зависимости от вида применения. Согласно информации в субъектах федерации лимиты будут увеличивать и в последующем.

В тему: Положение об оплате труда работников образец 2016

3 НДФЛ налоговый вычет на обучение ребенка за 2016 годНеобходимый код по декларации следует указывать при подаче и подтверждать соответствие затраченных сумм на обучение и размера уплаченных налогов. Если первый элемент окажется больше, то лимит будет не от зарплаты, а именно о налога. При этом может иметь место и двойной социальный платеж (по двум положениям сразу)

До какой суммы предоставляется налоговый вычет на ребенка в 2016 годуРанее мы рассказали о том, как вернуть НДФЛ и как заполнить заявление. Плюс, обозначили лимиты, до скольки именно предоставляются льготы. Закон указывает, что если сотрудник получает более 350 т.р. в один год, то рассматриваемые нами типовые сумму не предоставляются (для всех регионов).

Стандартный налоговый вычет на детей в 2016 году, какие документы нужны?Здесь будут нужны следующие бумаги:

По любым вопросам обращайтесь к нашим юристам через данную форму!

В 2016 году изменились стандартные вычеты на детей. Увеличился лимит доходов, в пределах которого можно получать вычет на ребенка. В этой статье вы найдете порядок предоставления и получения стандартных вычетов на детей, пример расчета вычета.

Вычет на детей - один из стандартных налоговых вычетов. Он предоставляется родителям, усыновителям, опекунам и другим лицам, имеющим на воспитании детей. Полный перечень лиц, которые могут претендовать на получение стандартного налогового вычета по НДФЛ, указан в статье 218 НК РФ.

Стандартный налоговый вычет на детей в 2016 году предоставляется независимо от предоставления других вычетов.

Стандартные вычеты на детей в 2016 году. Предельная величинаВычет на детей в 2016 году предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке НДФЛ 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей.

С месяца, в котором доход сотрудника превысил предельную величину, получить уже нельзя.

Считают доходы, облагаемые НДФЛ по ставке 13%, кроме дивидендов. Доходы, которые освобождены от НДФЛ частично, учитывают в лимите лишь в той части, что подпадает под налог (например, подарки дороже 4000 руб.). А по сотрудникам, пришедшим в компанию в течение года, лимит определяют с учетом доходов, полученных в 2016 году у предыдущих работодателей.

С 2016 года стандартный вычет на каждого ребенка-инвалида родителям и усыновителям, на обеспечении которых находится ребенок, подняли с 3 000 до 12 000 рублей. А опекунам, попечителям и приемным родителям - с 3 000 до 6 000 рублей.

Размер стандартного вычета на детей в 2016 году:

Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается третьим.

Порядок получения стандартного налогового вычета на детей в 2016 годуДля получения вычета на детей необходимо сделать следующее.

Чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком является старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Пример расчета стандартного налогового вычета на детейУ Матвеевой Е.В. четверо детей возраста 16, 15, 8 и 5 лет.

При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей.

Матвеева Е.В. подала письменное заявление работодателю на получение стандартного налогового вычета на детей: на содержание первого и второго ребенка - по 1 400 рублей, третьего и четвертого - 3 000 рублей в месяц.

Общая сумма налогового вычета составила 8 800 рублей в месяц.

Эта сумма будет вычитаться из дохода Матвеевой Е.В. пока доход с начала года не достигнет порога 350 000 рублей.

Ежемесячно с января работодатель будет рассчитывать своей сотруднице Матвеевой Е.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Матвеева Е.В. получит 35 944 руб.

Если бы Матвеева Е.В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб. доход за вычетом НДФЛ составил бы 34 800 руб.

В некоторых случаях, например, для единственного родителя размер вычета может быть удвоен. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

Если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить при подаче налоговой декларации по НДФЛ в налоговую по месту своего жительства по окончании года.

При этом налогоплательщику необходимо:

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговиками такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

При подаче в налоговую копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

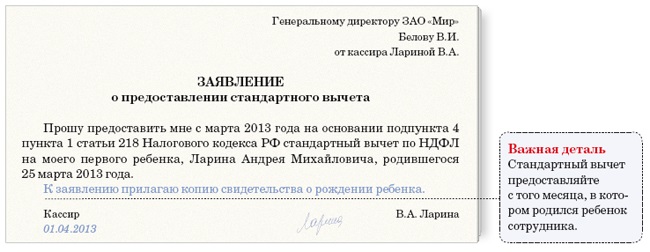

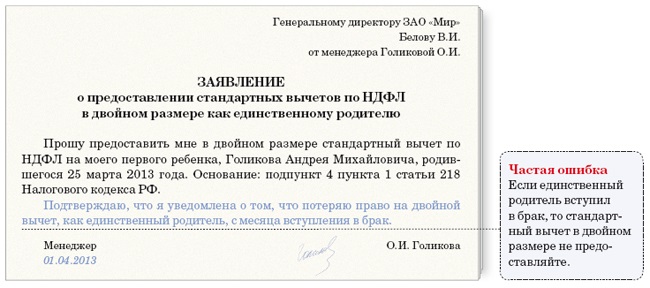

Скачать Образцы заявлений о предоставлении стандартного налогового вычета можно по ссылкам в конце статьи.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое