Рейтинг: 4.3/5.0 (1716 проголосовавших)

Рейтинг: 4.3/5.0 (1716 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Оформление компенсации за неиспользованный отпуск (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Оформление компенсации за неиспользованный отпускФедеральный закон от 30.11.2011 N 342-ФЗ

(ред. от 03.07.2016)

"О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации"

(с изм. и доп. вступ. в силу с 15.07.2016) 12. Предоставление сотруднику органов внутренних дел отпуска, соединение или разделение отпусков, продление или перенос отпуска, замена части отпуска денежной компенсацией и отзыв сотрудника из отпуска оформляются приказом руководителя федерального органа исполнительной власти в сфере внутренних дел или уполномоченного руководителя.

Федеральный закон от 23.05.2016 N 141-ФЗ

"О службе в федеральной противопожарной службе Государственной противопожарной службы и внесении изменений в отдельные законодательные акты Российской Федерации" 12. Предоставление сотруднику федеральной противопожарной службы отпуска, соединение или разделение отпусков, продление или перенос отпуска, замена части отпуска денежной компенсацией и отзыв сотрудника из отпуска оформляются приказом руководителя федерального органа исполнительной власти в области пожарной безопасности либо уполномоченного руководителя.

Путеводитель по корпоративным спорам. Вопросы судебной практики: Совет директоров (наблюдательный совет) и исполнительные органы акционерного общества Учитывая вышеизложенное, суды правомерно указали, что материалами дела доказан факт того, что Камалов М.Р. как единоличный исполнительный орган истца не проявил должной заботливости и осмотрительности и не принял всех необходимых мер для надлежащего исполнения своих обязанностей, перечислил денежные средства сомнительному контрагенту в отсутствие первичной бухгалтерской документации, а также допустил убывание денежной массы общества с целью извлечения личной выгоды, то есть отдал предпочтение личным интересам в ущерб интересам общества и его акционера, и частично взыскали сумму убытков в общем размере 6 276 132 руб. в том числе: ущерб в связи с заключением договора займа в размере 2 000 000 руб.; ущерб в связи с неполучением процентов по договору займа в сумме 232 889 руб.; ущерб в связи с заключением договора с ООО "Бриз" в сумме 361 000 руб.; ущерб в связи с оформлением командировок в сумме 2 820 869 руб.; ущерб в связи с получением бонуса за 2009 год в сумме 276 435 руб.; ущерб в связи с получением денежных средств в качестве компенсации за неиспользованный отпуск в 2009 году в сумме 584 939 руб. "

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Оформление компенсации за неиспользованный отпускФорма: Заявление о замене денежной компенсацией части отпуска, превышающей 28 календарных дней (образец заполнения)

("Отпуска: Учет, расчет, налогообложение и документальное оформление всех видов отпусков", "АйСи Групп", 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Мария Ученик (83), закрыт 5 лет назад

Лидия Провоторова Высший разум (181240) 5 лет назад

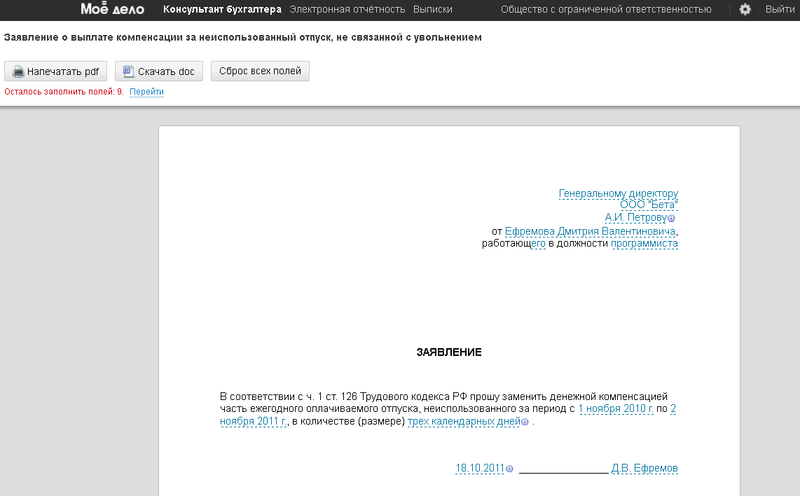

По общему правилу денежной компенсацией по письменному заявлению работника может быть заменена только часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней (ст. 126 Трудового кодекса РФ).

Поскольку унифицированная форма такого приказа (распоряжения) не утверждена, то он составляется по простой форме. В нем со ссылкой на ч. 1 ст. 126 ТК РФ должно содержаться распоряжение бухгалтерии о выплате работнику компенсации за часть отпуска, превышающую 28 календарных дней, и указываться основание издания данного документа (приводиться реквизиты заявления работника).

Как правило, в силу действия нормы ст. 127 Трудового кодекса РФ только при увольнении работнику выплачивается компенсация за все неиспользованные отпуска.

Геннадий Володин Гений (52334) 5 лет назад

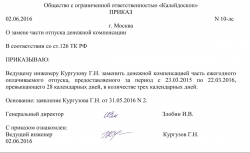

МЛПУ "Городская больница N 8

г. Рязань 16.04.2010

О замене части отпуска

денежной компенсацией

В соответствии с ч. 1 ст. 126 ТК РФ

заменить Парамоновой Ольге Викторовне, занимающей должность бухгалтера,

часть отпуска, превышающую 28 календарных дней и составляющую

3 календарных дня, денежной компенсацией.

Основание: заявление Парамоновой О. В. от 16.04.2010.

Главный врач Спирин /О. А. Спирин/

С приказом ознакомлена Парамонова /О. В. Парамонова/

16.04.2010

Дед Высший разум (106797) 5 лет назад

Знатоки Вам правильно ответили.

Галина Трофимова Гуру (4784) 5 лет назад

Компенсация выплачивается только за ту часть отпуска, которая превышает 28 дней (но не за вредные условия труда). А текст примерно такой:

На основании статьи 126 ТК РФ и личного заявления выплатить денежную компенсацию за 3 дня дополнительного отпуска за ненормированный рабочий день за период 00.00.2009-00.00.2010гг.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Здравствуйте, подскажите пожалуйста у нас сотрудница была принята 21.07.2010, и вот она за период 21.07.2010-20.07.2011г. отгуляла только 21 к.д. а положено ей 25 к.д. по труд. контракту, и она теперь хочет взять оставшиеся дни за компенсацию. Мы же ей должны предоставить 4 к.д. правильно ведь, ведь свыше 21 дня если брал сотрудник, то тогда имеет право брать компенсацию. Может у вас есть образец такого приказа и образец заявления, скиньте плиз.

И еще один вопрос если у нас пятидневная рабочая неделя, но 31.12.11 в субботу, некоторым сотрудникам придется выйти на работу, то это же наверное как то должно им оплачиваться в двойне или как. И если да, то как это отразить в приказе ил где. Подскажите пожалуйста.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#2[333434] 15 декабря 2011, 12:58

1. Заявление прошу выплатить денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней

ПРИКАЗ: Выплатить Ф.И.О. должность, денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней за период работы с 21.07.2010 г.-20.07.2011 г.

2. Издаете приказ о работе в выходной день и оплачиваете работу или предоставлением другого дня отдыха или двойной оплатой

Я хочу обратить внимание модератора на это сообщение, потому что:

1. Заявление прошу выплатить денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней

ПРИКАЗ: Выплатить Ф.И.О. должность, денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней за период работы с 21.07.2010 г.-20.07.2011 г.

2. Издаете приказ о работе в выходной день и оплачиваете работу или предоставлением другого дня отдыха или двойной оплатой ок, спасибо, по первому вопросу все понятно, а вот по второму что то не совсем, можно сделать приказ в произвольной форме ПРИКАЗЫВАЮ ФИО. число назначить рабочим днем и оплатить в размере. А ОПЛАЬА может быть любая как захочет наниматель или какие-то проценты обязательно должны быть. И какую буквочку присваивать приказу.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#4[333436] 15 декабря 2011, 13:08

Здравствуйте, подскажите пожалуйста у нас сотрудница была принята 21.07.2010, и вот она за период 21.07.2010-20.07.2011г. отгуляла только 21 к.д. а положено ей 25 к.д. по труд. контракту, и она теперь хочет взять оставшиеся дни за компенсацию. Мы же ей должны предоставить 4 к.д. правильно ведь, ведь свыше 21 дня если брал сотрудник, то тогда имеет право брать компенсацию. Может у вас есть образец такого приказа и образец заявления, скиньте плиз.

да, можете выплатить компенсацию по ее заявлению

Свиток: приказ о привелечении к работе в выходной день

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Доброе утро всем!

А можно ли приказ о предоставлении части отпуска и выплате денежной компенсации объединить?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#6[378294] 29 августа 2012, 11:19

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А не будет ли приказ о выплате денежной компенсации за неиспользванную часть трудового отпуска относится к приказам по "К" со сроком хранения 75 лет.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ребят не могу найти нигде?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Каких ребят вы не можете найти? Дети потерялись?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Pereat mundus et fiat justitia.

а если работник уже отгулял часть отпуска в количестве 14 дней а сейчас хочет отгулять еще 7 а остальное взять компенсацию. так можно? Т.е. получается имеет место разделение отпуска на части.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Готовитесь ли вы принимать на работу граждан для прохождения альтернативной службы?

"Официальные материалы для бухгалтера. Комментарии и консультации", 2008, N 20

О компенсации за неиспользованный отпуск

Глава 19 "Отпуска" ТК РФ содержит статьи, определяющие порядок предоставления ежегодного оплачиваемого отпуска, а также расчет компенсации за неиспользованный отпуск.

По общему правилу продолжительность ежегодного основного оплачиваемого отпуска составляет 28 календарных дней (ст. 115 ТК РФ).

В соответствии со ст. 126 ТК РФ часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. Компенсацией являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ).

На заявлении работника о выплате компенсации должна стоять положительная резолюция руководителя организации или иного уполномоченного им лица.

С точки зрения бухгалтерского учета более правильным является оформление компенсации специальным приказом (распоряжением), издаваемым на основании заявления работника, с резолюцией руководителя организации.

Согласно п. п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Поскольку унифицированная форма такого приказа (распоряжения) не утверждена, он составляется в произвольной форме с обязательным представлением всех необходимых реквизитов:

даты составления документа;

наименования организации, от имени которой составлен документ;

содержания хозяйственной операции;

измерителей хозяйственной операции в натуральном и денежном выражении;

наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личных подписей указанных лиц.

Таким образом, в приказе должно содержаться распоряжение бухгалтерии (со ссылкой на ст. 126 ТК РФ) о выплате работнику компенсации за часть отпуска, превышающую 28 календарных дней, и указываться основание издания данного документа (должны приводиться реквизиты заявления работника).

При решении вопроса о замене части отпуска, превышающей 28 календарных дней, денежной компенсацией необходимо руководствоваться ч. 2 ст. 126 ТК РФ, согласно которой при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части (пример 1).

Пример 1. Работнику организации предоставлены:

основной оплачиваемый отпуск продолжительностью 28 календарных дней;

дополнительный оплачиваемый отпуск продолжительностью 8 календарных дней.

Кроме того, работником не был использован отпуск за предыдущий год (28 дней основного отпуска и четыре дня дополнительного отпуска). Работник написал заявление о предоставлении денежной компенсации за часть отпуска.

Таким образом, денежная компенсация за прошлый год должна быть выплачена за 4 дня (28 дней + 4 дня - 28 дней), а за текущий год - за 8 дней (28 дней + 8 дней - 28 дней), а 56 дней основного отпуска работник должен отдыхать.

Не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков:

работникам в возрасте до 18 лет;

работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях.

Исключением являются выплаты денежной компенсации за неиспользованный отпуск или отпуска при увольнении (ст. 127 ТК РФ).

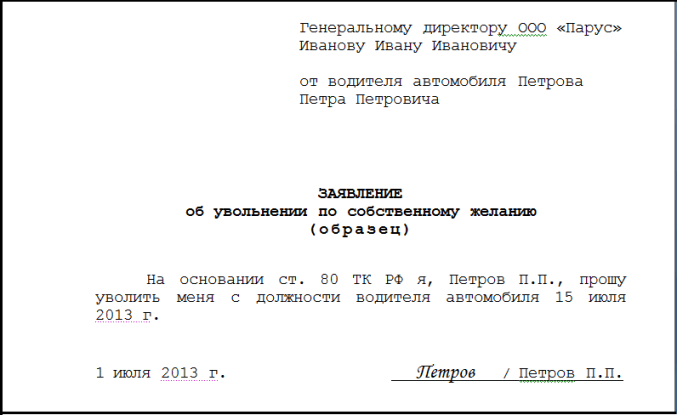

Согласно ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). В этом случае днем увольнения считается последний день отпуска.

Если работник увольняется в связи с истечением срока трудового договора, то отпуск с последующим увольнением может предоставляться и тогда, когда время отпуска полностью или частично выходит за пределы срока этого договора. При этом днем увольнения считается последний день отпуска.

При предоставлении отпуска с последующим увольнением при расторжении трудового договора по инициативе работника этот работник вправе отозвать свое заявление об увольнении до дня начала отпуска, если на его место не приглашен в порядке перевода другой работник.

Выплата компенсации за неиспользованный отпуск производится из расчета среднего дневного заработка, который исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней) - ст. 139 ТК РФ.

Необходимо уточнить, что для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

ТК РФ предусмотрено, что в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Период, используемый для расчета средней заработной платы, организация определяет самостоятельно, причем это должно быть отражено в коллективном договоре и локальном нормативном акте.

Здесь следует обратить внимание на то, что согласно п. 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922, при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

за работником сохранился средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В случаях выплаты компенсации при увольнении за неиспользованные отпуска работникам, заключившим трудовой договор на срок до двух месяцев, компенсация определяется из расчета два рабочих дня за месяц работы (ст. 291 ТК РФ).

Минздравсоцразвития России в своем Письме от 05.03.2008 N 535-17 разъясняет, что в соответствии с п. 11 Положения N 922 средний дневной заработок для выплаты компенсации за неиспользованные отпуска в случаях, предусмотренных ст. 291 ТК РФ, исчисляется путем деления суммы фактически начисленной заработной платы за период трудового договора на количество рабочих дней по календарю 6-дневной рабочей недели, приходящихся на отработанное время в период действия трудового договора (пример 2).

Пример 2. Организация заключила трудовой договор с сезонным работником, согласно которому последний был принят на работу с 1 февраля по 1 апреля 2008 г. В соответствии с условиями договора организация выплачивает ему денежное вознаграждение в сумме 30 000 руб.

Количество рабочих дней в пересчете на 6-дневную рабочую неделю за этот период составляет 50 дней (в феврале - 24 дня, в марте - 25 дней, в апреле - 1 день).

Так как работник отработал два полных календарных месяца, ему предоставлен отпуск продолжительностью четыре рабочих дня.

Определим среднюю заработную плату:

30 000 руб. 50 дней = 600 руб.

Рассчитаем сумму отпускных:

600 руб. x 4 дня = 2400 руб.

Кроме того, в Письме Минздравсоцразвития России от 05.03.2008 N 535-17 сказано, что при определении среднего заработка для оплаты отпусков вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, в соответствии с абз. 4 п. 15 Положения N 922 учитываются независимо от времени начисления вознаграждения.

Следовательно, вознаграждение по итогам работы за год при полностью отработанном расчетном периоде учитывается в полном размере, поскольку период, за который начислено данное вознаграждение, не превышает продолжительности расчетного периода.

Если работником рабочий год полностью не отработан, то дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам. При этом излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца (Письмо Роструда от 23.06.2006 N 944-6) - пример 3.

Пример 3. Работник принят в организацию 19 ноября 2007 г. а 11 апреля 2008 г. он уволился по собственному желанию.

В организации для расчета средней заработной платы используется период 12 месяцев.

На один отработанный день приходится: 28 дней. 12 месяцев = 2,33 дня.

Работник отработал четыре полных месяца и 19 дней.

Согласно п. 35 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 N 169 (с изм. и доп. от 03.03.2005), излишки, составляющие более половины месяца, округляются до полного месяца, следовательно, работнику положена компенсация за пять месяцев.

Предположим, сумма начисленной заработной платы составляет 72 955 руб.

Среднедневной заработок работника составит: 72 955 руб. 97 дней = 752,1 руб.

Работнику выплачивается компенсация за 5 месяцев: 2,33 дня x 5 месяцев = 11,65 дня.

Сумма компенсации составит: 752,1 руб. x 11,65 дня = 8761,96 руб.

Если отпуск за текущий рабочий год был предоставлен работнику авансом, а к моменту увольнения рабочий год полностью не отработан, то сумма среднего заработка за неотработанные дни отпуска должна быть удержана из заработной платы работника (ст. 137 ТК РФ). Удержание не производится, если работник увольняется в связи со следующими обстоятельствами:

ликвидацией организации или прекращением деятельности индивидуальным предпринимателем (п. 1 ст. 81 ТК РФ);

сокращением численности или штата работников организации, индивидуального предпринимателя (п. 2 ст. 81 ТК РФ);

несоответствием работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации (п. 3 ст. 81 ТК РФ);

сменой собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) - п. 4 ст. 81 ТК РФ;

призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

восстановлением на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации (п. 5 ст. 83 ТК РФ);

смертью работника либо работодателя - физического лица, а также признанием судом работника либо работодателя - физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

наступлением чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данные обстоятельства признаны таковыми решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации (п. 7 ст. 83 ТК РФ).

Порядок налогообложения НДФЛ компенсационных выплат

за неиспользованный отпуск

В соответствии со ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (Письмо УФНС России по г. Москве от 18.01.2007 N 21-11/003925@).

Согласно п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, денежная компенсация, выплаченная работнику за неиспользованный отпуск на основании письменного заявления в порядке, установленном ст. 126 ТК РФ, и на основании п. 3 ст. 217 НК РФ, облагается НДФЛ в общеустановленном порядке. Аналогичные разъяснения изложены в Письме Минфина России от 28.01.2008 N 03-04-06-02/7 а также Письме ФНС России от 13.03.2006 N 04-1-03/133.

Порядок обложения ЕСН компенсаций за неиспользованный

В соответствии с п. 1 ст. 236 НК РФ объектом обложения ЕСН для налогоплательщиков - лиц, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой), а также по авторским договорам.

Согласно п. 1 ст. 237 НК РФ при определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК РФ), вне зависимости от формы, в которой осуществляются данные выплаты, в частности полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в пп. 7 п. 1 ст. 238 НК РФ).

В соответствии с п. 3 ст. 236 НК РФ указанные в п. 1 ст. 236 НК РФ выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

В пп. 2 п. 1 ст. 238 НК РФ представлен перечень компенсационных выплат, устанавливаемых законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, которые не подлежат налогообложению ЕСН (в пределах норм, установленных в соответствии с законодательством). Данный перечень является закрытым.

Согласно абз. 6 пп. 2 п. 1 ст. 238 НК РФ не подлежит обложению ЕСН компенсация за неиспользованный отпуск только при увольнении работника.

В Письме Минфина России от 11.10.2007 N 03-03-06/2/189 разъяснено, что в случае отнесения в соответствии со ст. 255 НК РФ сумм денежной компенсации за неиспользованный отпуск в части, превышающей 28 календарных дней, не связанной с увольнением работника, к расходам, уменьшающим налоговую базу по налогу на прибыль, такая денежная компенсация подлежит налогообложению ЕСН в общеустановленном порядке.

В Письмах Минфина России от 01.06.2006 N 03-03-04/3/10, от 08.02.2006 N 03-05-02-04/13, в Письме УФНС России по г. Москве от 18.01.2007 N 21-11/003925@ выражена аналогичная точка зрения, т.е. компенсация за неиспользованный отпуск при увольнении не облагается ЕСН, в других случаях она подлежит обложению ЕСН в общеустановленном порядке.

Судебные органы придерживаются такого же мнения (Постановление ФАС Поволжского округа от 17.04.2007 по делу N А12-15080/06-С61-5/38 и Постановление ФАС Северо-Западного округа от 18.04.2007 по делу N А26-6260/2006-212).

Однако в Постановлениях ФАС Дальневосточного округа от 04.04.2007 N Ф03-А59/07-2/314 по делу N А59-2247/06-С15 и ФАС Волго-Вятского округа от 29.03.2006 по делу N А17-4562/5-2005 выражена иная точка зрения. Так, по мнению судебных органов, компенсация за неиспользованный отпуск относится к компенсационным выплатам, связанным с выполнением работником своих трудовых обязанностей, следовательно, она не облагается ЕСН на основании абз. 10 пп. 2 п. 1 ст. 238 НК РФ.

Таким образом, если организация примет решение не облагать ЕСН компенсацию за неиспользованный отпуск в случаях, не связанных с увольнением работников, то она должна быть готова отстаивать свою позицию в суде.

На указанные выплаты начисляются страховые взносы на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп. от 23.07.2008)).

Согласно п. 3 Постановления Правительства РФ от 02.03.2000 N 184 "Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний" на сумму рассматриваемых компенсаций необходимо начислять и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В целях исчисления налога на прибыль расходы на выплату компенсации за неиспользованный отпуск при увольнении работника учитываются в следующем порядке.

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Согласно п. 8 ст. 255 НК РФ к расходам на оплату труда в целях налогообложения прибыли относятся, в частности, денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации.

Статьей 127 ТК РФ установлено, что денежная компенсация за все неиспользованные отпуска выплачивается работнику при увольнении. При этом в п. 28 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 N 169, определено, что при увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию.

Следовательно, в расходах на оплату труда в целях налогообложения прибыли могут быть учтены расходы в виде суммы выплачиваемой в связи с увольнением работника компенсации за неиспользованный отпуск. Аналогичные разъяснения представлены в Письме УФНС России по г. Москве от 02.11.2007 N 21-11/105398@.

Если денежная компенсация выплачивается работнику взамен дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, то данные компенсации не учитываются в целях налогообложения прибыли на основании п. 7 ст. 255 и п. 24 ст. 270 НК РФ (Письмо Минфина России от 18.09.2005 N 03-03-04/1/284).

при невыплате компенсации за неиспользованный отпуск

Статьей 236 ТК РФ предусмотрена материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику. Согласно данной статье при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении, других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты денежной компенсации за неиспользованный отпуск возникает независимо от наличия вины работодателя.

При этом согласно ст. 233 ТК РФ материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено ТК РФ или иными федеральными законами. Каждая из сторон трудового договора должна доказать размер причиненного ей ущерба.

Более того, ст. 237 ТК РФ предусмотрено возмещение морального вреда, причиненного работнику. Моральный вред, причиненный работнику работодателем (неправомерными действиями или бездействием), возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения устанавливаются судом.

Административная ответственность за нарушение законодательства о труде и об охране труда предусмотрена ст. 5.27 КоАП РФ. Согласно п. 1 данной статьи нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

на должностных лиц - в размере от 1000 до 5000 руб.;

на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от 1000 до 5000 руб. или административное приостановление деятельности на срок до 90 суток;

на юридических лиц - от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Пунктом 2 ст. 5.27 КоАП РФ установлено, что нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от одного года до трех лет.

Уголовная ответственность за невыплату заработной платы, пенсий, стипендий, пособий и иных выплат свыше двух месяцев предусмотрена ст. 145.1 Уголовного кодекса Российской Федерации (далее - УК РФ).

Невыплата свыше двух месяцев заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат, совершенная руководителем организации, работодателем - физическим лицом из корыстной или иной личной заинтересованности, наказывается:

штрафом в размере до 120 000 руб. или в размере заработной платы или иного дохода осужденного за период до одного года;

или лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет;

или лишением свободы на срок до двух лет (п. 1 ст. 145.1 УК РФ).

Согласно п. 2 ст. 145.1 УК РФ то же деяние, повлекшее тяжкие последствия, наказывается:

штрафом в размере от 100 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет;

или лишением свободы на срок от трех до семи лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Подписано в печать

Согласно статье 126 ТК РФ часть отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. Автор дает правовые комментарии по вопросу образования «отпускных излишек», которые можно обменять на наличные деньги. Разъясняются правила документального оформления отзыва из отпуска, а также его переноса на другой календарный год. Описана технология замены основного отпуска денежной компенсацией с образцами оформления необходимых документов.

Статья 126 ТК РФ гласит: «Часть отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. Замена отпуска денежной компенсацией беременным женщинам и работникам в возрасте до 18 лет, а также работникам, занятым на тяжелых работах или работах с вредными или опасными условиями труда не допускается.»

Данное положение законодательства вызывало вокруг себя множество споров и дискуссий. Одни знатоки трудового законодательства утверждали, что переводу в денежный эквивалент подлежат только дни дополнительного оплачиваемого отпуска, другие же считали, что «обменять на наличность» можно и дни основного.

Письмо Министерства труда и социального развития от 25.04.2002 г. № 966–10 поставило точку в этом споре между «физиками» и «лириками». В частности, в нем было сказано, что решение этого вопроса возможно по соглашению сторон, или, иначе говоря, соответствующее положение Трудового кодекса можно применять и так, и эдак.

Процедура проведения замены отпуска денежной компенсацией на практике часто вызывает затруднения. Особенно много сложностей возникает в связи с «конвертацией» части основного отпуска, превышающей 28 календарных дней, в денежный капитал. В данной статье мы постараемся разъяснить, каким образом оформляется подобное превращение.

Откуда излишки?Для образования «отпускных излишек», если можно так выразиться, необходимо, чтобы человек не отгулял полный отпуск или его часть за предыдущий период.

Согласно части 3 статьи 124 ТК РФ в исключительных случаях, когда предоставление отпуска работнику в текущем году может неблагоприятно отразиться на нормальном ходе работы организации, допускается с согласия работника перенесение отпуска на следующий рабочий год. При этом отпуск должен быть использован не позднее 12-ти месяцев после окончания того рабочего года, за который он предоставляется.

Норма, касающаяся данного вопроса, есть и в статье 125 ТК РФ. В частности, в части 2 данной статьи сказано, что отзыв работника из отпуска допускается только с его письменного согласия. Неиспользованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течении текущего рабочего года или присоединена к отпуску за следующий рабочий год.

Проанализировав эти положения ТК РФ, можно представить два случая, когда складывается ситуация, при которой сотрудник не отгулял отпуск в положенное ему время:

В обоих указанных случаях, во-первых, желательно иметь письменное обоснование тому, что предоставление отпуска работнику может неблагоприятно отразиться на нормальном ходе работы организации .

Во-вторых, необходимо получить письменное согласие работника :

Отзыв из отпуска обычно оформляется следующим образом. Непосредственный начальник пишет служебную записку с просьбой отозвать из очередного отпуска своего подчиненного. В данном документе обязательно должна быть указана причина, по которой «бедолагу» возвращают на свое рабочее место. Согласие работника может быть подтверждено соответствующей надписью внизу данного документа. Предлагаем вам пример оформления служебной записки (см. Пример 1). На основе данной служебной записки издается приказ об отзыве работника из очередного отпуска (см. Пример 2).

Для получения согласия работника на перенесение отпуска на очередной календарный год можно составить уведомление (см. Пример 3) и уже на его основании издать приказ (см. Пример 4).

Техника замены основного отпуска денежной компенсациейИтак, дни основного оплачиваемого отпуска «передвинулись» на следующий период. Наступает новый рабочий год и у сотрудника появляется выбор:

Чтобы получить денежную компенсацию, работнику следует написать письменное заявление. Выражение согласия в иной форме (составление соглашения, «утвердительная» надпись на служебной записке или уведомлении) будет противоречить ТК РФ. Трудовой кодекс предполагает, что инициатива подобной замены должна исходить исключительно от работника.

Допустим, что работник не смог отгулять все 28 календарных дней отпуска, полагающиеся ему за период с 02.09.2004 по 01.09.2005, а был в отпуске только с 04.06.2004 по 19.06.2004 — 15 дней. Тогда заявление сотрудника будет выглядеть так, как показано в Примере 5.

На основании заявления издается соответствующий приказ . См. Пример 6. Стоит отметить, что работник может попросить заменить денежной компенсацией не только весь «хвостик» в 13 календарных дней, превышающих 28, но и 12, 11, 10 дней и т.д. Тогда он будет отдыхать соответственно 29, 30 или 31 день.

В личной карточке работника (форма Т–2) делаются необходимые записи (фрагмент данной формы см. в Примере 7).